4742460206

262

Jacek Zabawa

• kalkulację wg kosztów granicznych (ang. marginal costing);

• kalkulację kosztów produkcji i cen metodą ABC.

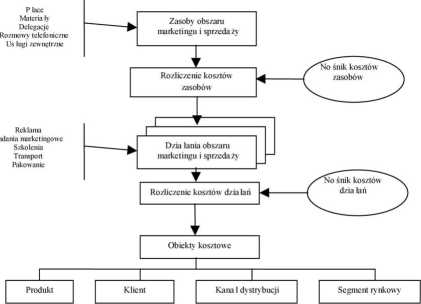

Rys. 1. Zarządzanie kosztami działali sprzedaży, marketingu i dystrybucji. Źródło: [Leszczyński 2000] 1.2. KONCEPCJA RACHUNKU KOSZTÓW DZIAŁAŃ 1.2.1. GENEZA ACTTVITY-BASED COSTING

Rachunek kosztów działań (inaczej activity-based costing. ABC) nie jest techniką nową; jej opis [Kapłan, Cooper 2002], [Kapłan, Cooper 1988] sporządzili w latach osiemdziesiątych profesorowie Harvard University Business School Robin Cooper i Robert Kapłan. Innowacyjność ich koncepcji polega na wytyczeniu nowego celu rachunkowości zarządczej: identyfikowaniu powiązań między kosztami, działaniami (czynnościami, procesami gospodarczymi) i tzw. obiektami kosztowymi (np. produktami, klientami). Dzięki temu unika się nadmiernych uproszczeń rachunku kosztów pełnych (tzn. stosowania kluczy narzutowych, co może powodować pomijanie analizy

Wyszukiwarka

Podobne podstrony:

264 Jacek Zabawa 2. ZASTOSOWANIE RACHUNKU KOSZTÓW DZIAŁAŃ 2.1. CELE ZASTOSOWANIA RACHUNKU KOSZTÓW

276 Jacek Zabawa wiono także postać formuły służącej obliczeniu wspomnianych dodatkowych kosztów

268 Jacek Zabawa 3.3. WPROWADZENIE ZAŁOŻEŃ DOTYCZĄCYCH RACHUNKU KOSZTÓW DZIAŁAŃ Dodajmy kolejne

9. Gdy wynik operacyjny kalkulowany wg rachunku kosztów pełnych będzie wyższy

Koszt krańcowy .1 utarg krańcowy Koszt krańcowy (ang. marginal cost) - wzrost kosztów całkowitych wy

■ Kalkulacja stanowiskowa kosztów i ceny operacji, części i wyrobu z

- Elementy niezbędne do poprawnej kalkulacji ceny kosztorysowej robót: x dobr

KALKULACJA I RACHUNEK KOSZTÓW OD TEORII DO PRAKTYKI

KALKULACJA I RACHUNEK KOSZTÓW OD TEORII DO PRAKTYKI r: cedewu

270 Jacek Zabawa Li Car Summarizes cost by item (* Display costs for each item C Rom number = ualue

272 Jacek Zabawa nowiska obsługi wyniosły 36,5 zł (różnica miedzy kosztami całkowitymi - 57,1 zł ora

274 Jacek Zabawa żącego kosztu całkowitego uzyskamy pobierając informacje z konektora T bloku Cost B

266 Jacek Zabawa • Konieczność (chociaż znacznie rzadsza niż w tradycyjnym rachunk

RachunkowośćZarządcza Dr int Agnieszka Parkitna Kalkulacyjny rachunek kosztówRachunkowość

wyznaczenie kosztów granicznych zastosowanych technologii. Ponadto występuje także problem określeni

rachunekkosztów�1 3. Kalkulacja w wysokości kosztów materiałów bezpośrednich (do wyceny produkcji ni

więcej podobnych podstron