5097154058

148 Aleksandra Wiercińska

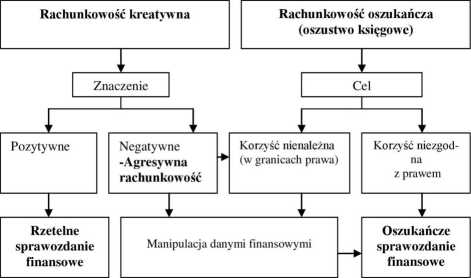

Rysunek 1. Powiązanie rachunkowości kreatywnej, agresyw nej z rachunkowością oszukańczą

Źródło: opracowanie własne na podst.: Gierusz, Martyniuk, 2007, s.67

Zakończenie

Kreatywna rachunkowość jest pojęciem powszechnie stosowanym w kontekście oszustw księgowych, których dopuściły się wielkie korporacje takie jak Enron, WorldCom, Xerox i inne. Jest to jednak zbyt uproszczone podejście do tego pojęcia, które można rozpatrywać w wielu aspektach.

Po pierwsze, istnieje pozytywne znaczenie kreatywnej rachunkowości, które powinno być podkreślane i dotyczy wyboru takich metod ujęcia i wyceny aktywów i pasywów oraz rozwiązań formalnych polityki rachunkowości, które mieszczą się w obowiązujących przepisach prawnych oraz koncepcji jasnego i rzetelnego obrazu. Tak stosowana kreatywna rachunkowość pozwala przedsiębiorstwu odzwierciedlić jego fatyczną sytuację finansową w księgach rachunkowych i sprawozdaniach finansowych a jednocześnie realizować cele postawione sobie przez zarządzających.

Po drugie, możemy mieć do czynienia z negatywnym aspektem kreatywnej rachunkowości, który oznacza manipulacje danymi finansowymi i powinien być już nazywany rachunkowością agresywną a nie kreatywną. Rozwiązania stosowane w rachunkowości agresywnej nadal mieszczą się w ramach obowiązującego prawa, lecz nie są zgodne z nadrzędnymi zasadami rachunkowości, a w szczególności z zasadą jasnego i rzetelnego obrazu przedsiębiorstwa. Takie ujęcie pokrywa się częściowo z pojęciem oszustwa, gdyż również prowadzi do zafałszowania sprawozdań finansowych podmiotu. Jednakże, ze względu na swój charakter manipulacje te są trudne do wykrycia.

Wyszukiwarka

Podobne podstrony:

150 Aleksandra Wiercińska 16. Ustawa o rachunkowości z dn. 24 września 1994r. 17.

Aleksandra WiercińskaGranice między kreatywną, agresywną i oszukańczą rachunkowością Wstęp W

Granice między kreatywną, agresywną i oszukańczą rachunkowością 143 równo ukazać prawdziwy wizerunek

Granice między kreatywną, agresywną i oszukańczą rachunkowością 145 ście do polityki rachunkowości

Granice między kreatywną, agresywną i oszukańczą rachunkowością 147 4. Granice pomiędzy

Granice między kreatywną, agresywną i oszukańczą rachunkowością 149 Zdaniem autora, wszelkie

DSC01206 48 Baza informacyjna rachunkowości finansowej Rysunek 2.1. Powiązania sprawozdań

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

176 Aleksandra Wiercińska ników, w tym min. analiza struktury aktywów i pasywów, analiza wskaźnikowa

178 Aleksandra Wiercińska Ze względu na szeroką gamę odbiorców sprawozdania finansowego oraz jego ro

Aleksandra WiercińskaUżyteczność informacji zawartych w sprawozdaniu finansowym w aspekcie etyki zaw

184 Aleksandra Wiercińska zarządzających, celu. Przykładowo, firma chcąc uniknąć obciążeń

176 Aleksandra Wiercińska ników, w tym min. analiza struktury aktywów i pasywów, analiza wskaźnikowa

178 Aleksandra Wiercińska Ze względu na szeroką gamę odbiorców sprawozdania finansowego oraz jego ro

180 Aleksandra Wiercińskamiczne podjęte na jego podstawie przez użytkowników zewnętrznych mogą mieć

więcej podobnych podstron