DSC01317

28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)

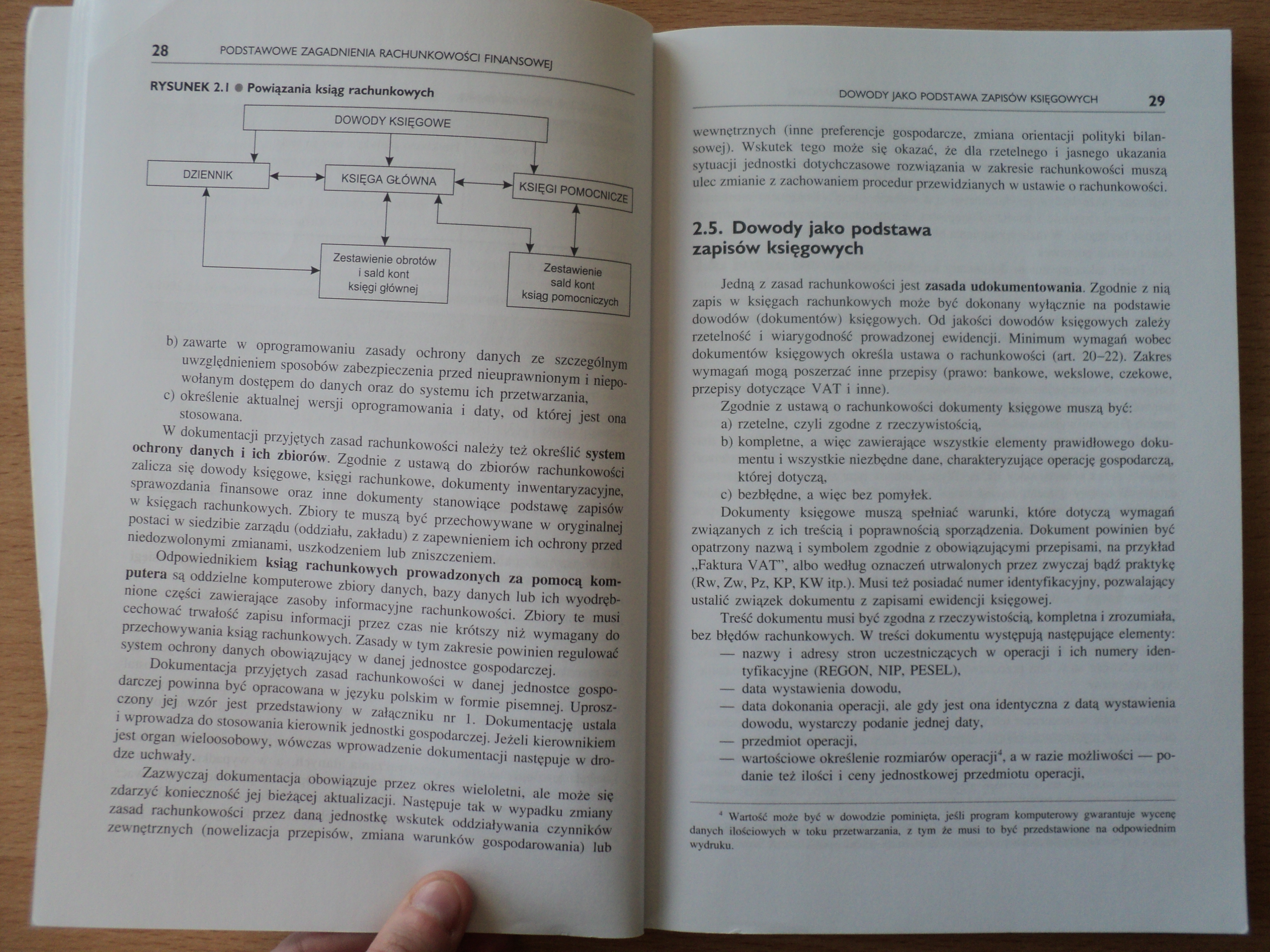

RYSUNEK 2.1 • Powiązania ksiąg rachunkowych

b) zawarte w oprogramowaniu zasady ochrony danych ze szczególajapr uwzględnieniem sposobów zabezpieczenia przed nieuprawnionym Hiiepo-wołanym dostępem do danych oraz do systemu ich przetwarzani^^

c) określenie aktualnej wersji oprogramowania i daty, od której, jest ona stosowana.

W dokumentacji przyjętych zasad rachunkowości należy też określić system ochrony danych i ich zbiorów. Zgodnie z ustawą do zbiorów rachunkowości I zalicza się dowody księgowe, księgi rachunkowe, dokumenty inwentaryzacymH sprawozdania finansowe oraz inne dokumenty stanowiące podstawę zapisów; w księgach rachunkowych. Zbiory te muszą być przechowywane w oryginalnej postaci w siedzibie zarządu (oddziału, zakładu) z zapewnieniem ich ochrony przed niedozwolonymi zmianami, uszkodzeniem lub zniszczeniem,

Odpowiednikiem ksiąg rachunkowych prowadzonych za pomocą, komputera są oddzielne komputerowe zbiory danych, bazy danych lub ich wyodręłn nione części zawierające zasoby informacyjne rachunkowości. Zbiory tĄ musi cechować trwałość zapisu informacji przez czas nie krótszy niż wymaganja do przechowywania ksiąg rachunkowych. Zasady w tym zakresie powinien regulowali system ochrony danych obowiązujący w danej jednostce gospodarczej;,^

Dokumentacja przyjętych zasad rachunkowości w danej jednostce gospoś darczej powinna być opracowana w języku polskim w formie pisemnej. Uproszczony jej wzór jest przedstawiony w załączniku nr 1. Dokumentację^ ustała, i wprowadza do stosowania kierownik jednostki gospodarczej. Jeżeli kierowniłdajfl jest organ wieloosobowy, wówczas wprowadzenie dokumentacji następuje w drodze uchwały.

Zazwyczaj dokumentacja obowiązuje przez okres wieloletni, ale może1 się zdarzyć konieczność jej bieżącej aktualizacji. Następuje tak w wypadku zmiany! zasad rachunkowości przez daną jednostkę wskutek oddziaływania czynników; zewnętrznych (nowelizacja przepisów, zmiana warunków gospodarowania) lub

wewnętrznych (inne preferencje gospodarcze, zmiana orientacji polityki bilansowej). Wskutek tego może się okazać, że dla rzetelnego i jasnego ukazania Sytuacji jednostki dotychczasowe rozwiązania w zakresie rachunkowości muszą ulec zmianie z zachowaniem procedur przewidzianych w ustawie o rachunkowości.

2.5. Dowody jako podstawa zapisów księgowych

Jedną z zasad rachunkowości jest zasada udokumentowania. Zgodnie z nią zapis w księgach rachunkowych może być dokonany wyłącznie na podstawie dowodów (dokumentów) księgowych. Od jakości dowodów księgowych zależy rzetelność i wiarygodność prowadzonej ewidencji. Minimum wymagań wobec dokumentów księgowych określa ustawa o rachunkowości (art. 20-22). Zakres wymagań mogą poszerzać inne przepisy (prawo: bankowe, wekslowe, czekowe, przepisy dotyczące VAT i inne).

Zgodnie z ustawą o rachunkowości dokumenty księgowe muszą być:

a) rzetelne, czyli zgodne z rzeczywistością,

b) kompletne, a więc zawierające wszystkie elementy prawidłowego dokumentu i wszystkie niezbędne dane, charakteryzujące operację gospodarczą, której dotyczą,

c) bezbłędne, a więc bez pomyłek.

Dokumenty księgowe muszą spełniać warunki, które dotyczą wymagań związanych z ich treścią i poprawnością sporządzenia. Dokument powinien być opatrzony nazwą i symbolem zgodnie z obowiązującymi przepisami, na przykład „Faktura VAT”, albo według oznaczeń utrwalonych przez zwyczaj bądź praktykę (Rw, Zw, Pz, KP, KW itp.). Musi też posiadać numer identyfikacyjny, pozwalający ustalić związek dokumentu z zapisami ewidencji księgowej.

Treść dokumentu musi być zgodna z rzeczywistością, kompletna i zrozumiała, bez błędów rachunkowych. W treści dokumentu występują następujące elementy:

—- nazwy i adresy stron uczestniczących w operacji i ich numery identyfikacyjne (REGON, NIP, PESEL),

— data wystawienia dowodu,

— data dokonania operacji, ale gdy jest ona identyczna z datą wystawienia dowodu, wystarczy podanie jednej daty,

— przedmiot operacji,

— wartościowe określenie rozmiarów operacji4, a w razie możliwości — podanie też ilości i ceny jednostkowej przedmiotu operacji, 1

Wartość może być w dowodzie pominięta, jeśli program komputerowy gwarantuje wycenę danych ilościowych w toku przetwarzania, z tym że musi to być przedstawione na odpowiednim wydruku.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

DSC01206 48 Baza informacyjna rachunkowości finansowej Rysunek 2.1. Powiązania sprawozdań

DSC01302 28 Podstawy rachunkowości • Zasadę ograniczonego zaufan

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

C 27/28- Ocena sytuacji finansowej jednostki na podstawie bilansu i rachunku zysków i strat 2 C 29/

Makro- I MIKROEKONOMICZNE ZAGADNIENIA GOSPODAROWANIA, FINANSOWANIA, ZARZĄDZANIA Rysunek 2. Podstawow

lastscan7 28 Praktyczna stylistyka - podstawowe zagadnienia państwa (np. językiem polskim posługuje

lastscan7 28 Praktyczna stylistyka - podstawowe zagadnienia państwa (np. językiem polskim posługuje

Działalność podstawowa (operacyjna)Sprawozdania finansowe - rachunek zysków i strat A.

P2025491 Podstawy pracy z bazą danych Rysunek 3. Wyświetlanie powiązanych rekordów Rysunek 5. Przykł

więcej podobnych podstron