DSC01312

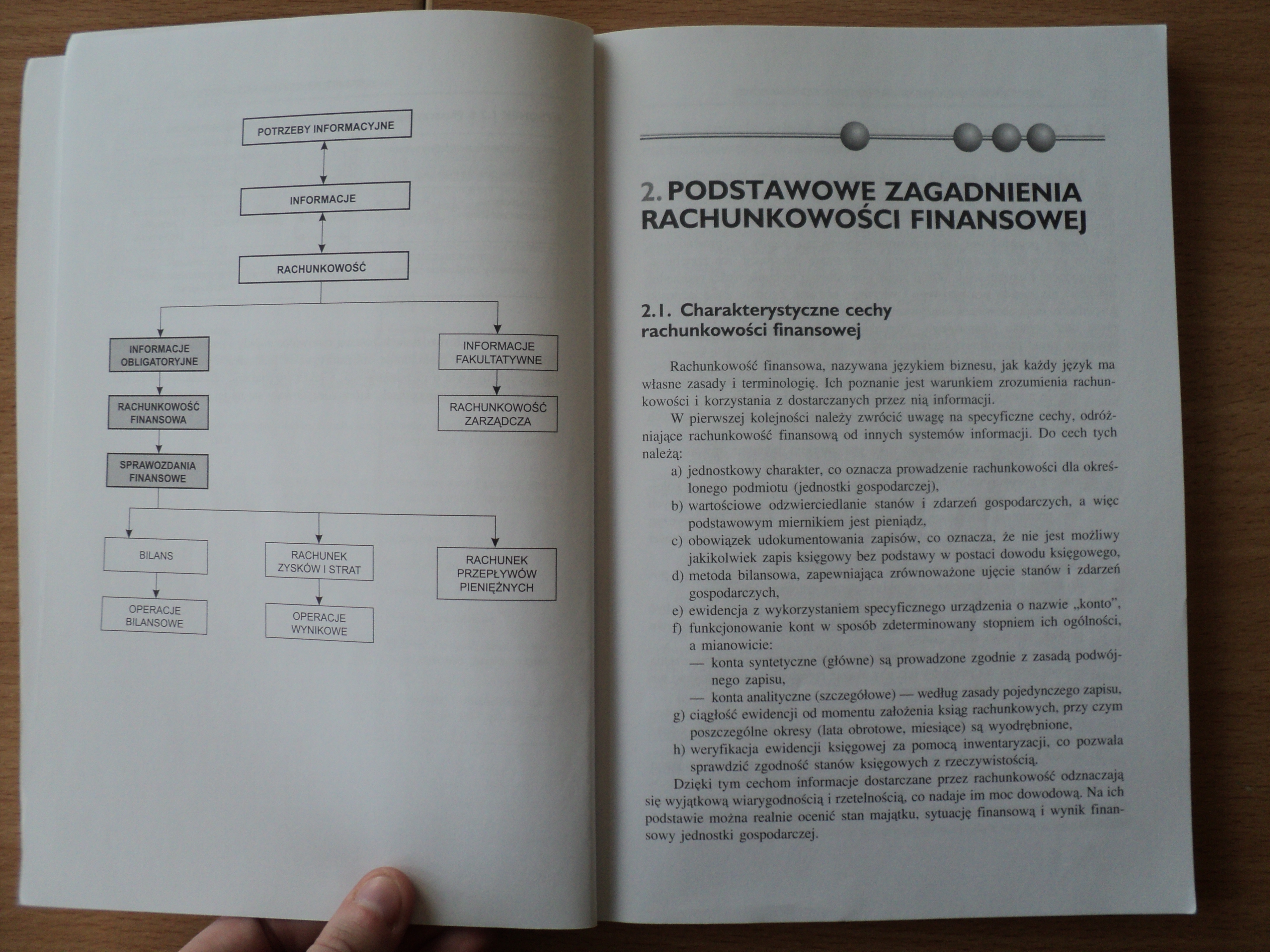

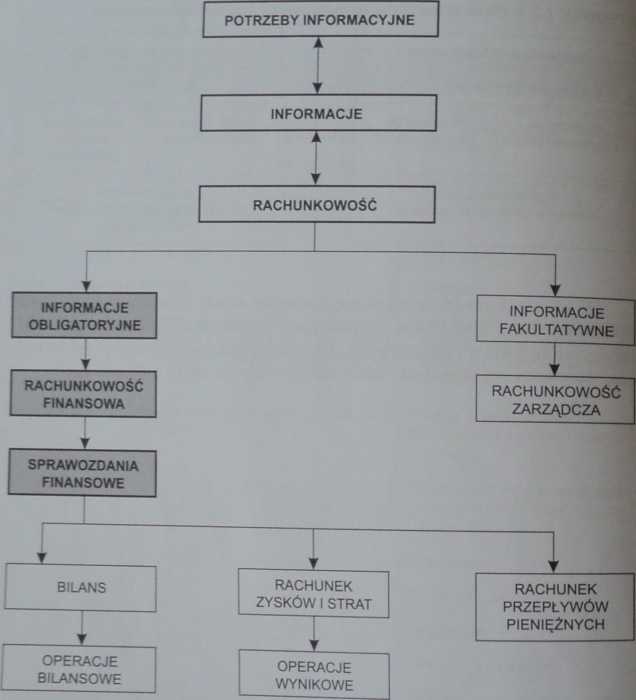

2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)

2.1. Charakterystyczne cechy rachunkowości finansowej

Rachunkowość finansowa, nazywana językiem biznesu, jak każdy język ma własne zasady i terminologię. Ich poznanie jest warunkiem zrozumienia rachunkowości i korzystania z dostarczanych przez nią informacji.

W pierwszej kolejności należy zwrócić uwagę na specyficzne cechy, odróżniające rachunkowość finansową od innych systemów informacji. Do cech tych należą:

a) jednostkowy charakter, co oznacza prowadzenie rachunkowości dla określonego podmiotu (jednostki gospodarczej),

b) wartościowe odzwierciedlanie stanów i zdarzeń gospodarczych, a więc podstawowym miernikiem jest pieniądz,

c) obowiązek udokumentowania zapisów, co oznacza, że nie jest możliwy jakikolwiek zapis księgowy bez podstawy w postaci dowodu księgowego,

d) metoda bilansowa, zapewniająca zrównoważone ujęcie stanów i zdarzeń gospodarczych,

e) ewidencja z wykorzystaniem specyficznego urządzenia o nazwie „konto”,

f) funkcjonowanie kont w sposób zdeterminowany stopniem ich ogólności, a mianowicie:

— konta syntetyczne (główne) są prowadzone zgodnie z zasadą podwójnego zapisu,

— konta analityczne (szczegółowe) — według zasady pojedynczego zapisu,

g) ciągłość ewidencji od momentu założenia ksiąg rachunkowych, przy czym poszczególne okresy (lata obrotowe, miesiące) są wyodrębnione,

h) weryfikacja ewidencji księgowej za pomocą inwentaryzacji, co pozwala sprawdzić zgodność stanów księgowych z rzeczywistością.

Dzięki tym cechom informacje dostarczane przez rachunkowość odznaczają się wyjątkową wiarygodnością i rzetelnością, co nadaje im moc dowodową. Na ich podstawie można realnie ocenić stan majątku, sytuację finansową i wynik finansowy jednostki gospodarczej.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

c) podstawowych wskaźnikach ekonomiczno-finansowych, charakteryzujących działalność jednostek

Działalność podstawowa (operacyjna)Sprawozdania finansowe - rachunek zysków i strat A.

Ul Uniwersytet EkonomicznyPodstawowe zagadnienia Charakterystyczne cechy negocjacji: Podstawowe cech

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

138 Makro- I MIKROEKONOMICZNE ZAGADNIENIA GOSPODAROWANIA, FINANSOWANIA, ZARZĄDZANIA w rachunku zyskó

DSC00689 (8) Główne podstawy prawne rachunkowości finansowej: USTAWA z dnia 29 września 1994 r. o

więcej podobnych podstron