DSC01314

22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ

— Międzynarodowe Standardy Sprawozdawczości Finansowej — MSSF (Internationa] Financial Reporting Standards — IFRS),

— Międzynarodowe Standardy Rachunkowości — MSR (International Ac-counting Standards — IAS),

— interpretacje dotyczące MSSF i MSR wydawane przez Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej — KIMSF (International Financial Reporting Interpretations Committee — IFRIC) oraz przez dawny Stały Komitet ds. Interpretacji — SKI (Standing Inteipretations Committee — SIC).

Dzięki unifikacji rozwiązań, regulacje te zapewniają na skalę międzynarodową porównywalność informacji dostarczanych przez rachunkowość jednostek gospodarczych z różnych krajów. Ponadpaństwowe regulacje rachunkowości są bowiem wykorzystywane jako wzorce przy opracowywaniu krajowych regulacji rachunkowości. Również w Polsce zostały one uwzględnione w ramach reformy rachunkowośco

Podstawowym aktem normującym w naszym kraju zasady prowadzenia rachunkowości finansowej jest Ustawa o rachunkowości (uor) z dnia 29 września 1994 r. (DzU z 1994 r. nr 121, poz. 591 z późn. zm.). W życie weszła ona 1 stycznia 1995 r. W pierwotnej wersji była wzorowana na IV dyrektywie UE oraz niektórych MSR-ach. Kolejne modyfikacje doprowadziły do coraz szerszego uwzględniania w niej MSR-ów2.

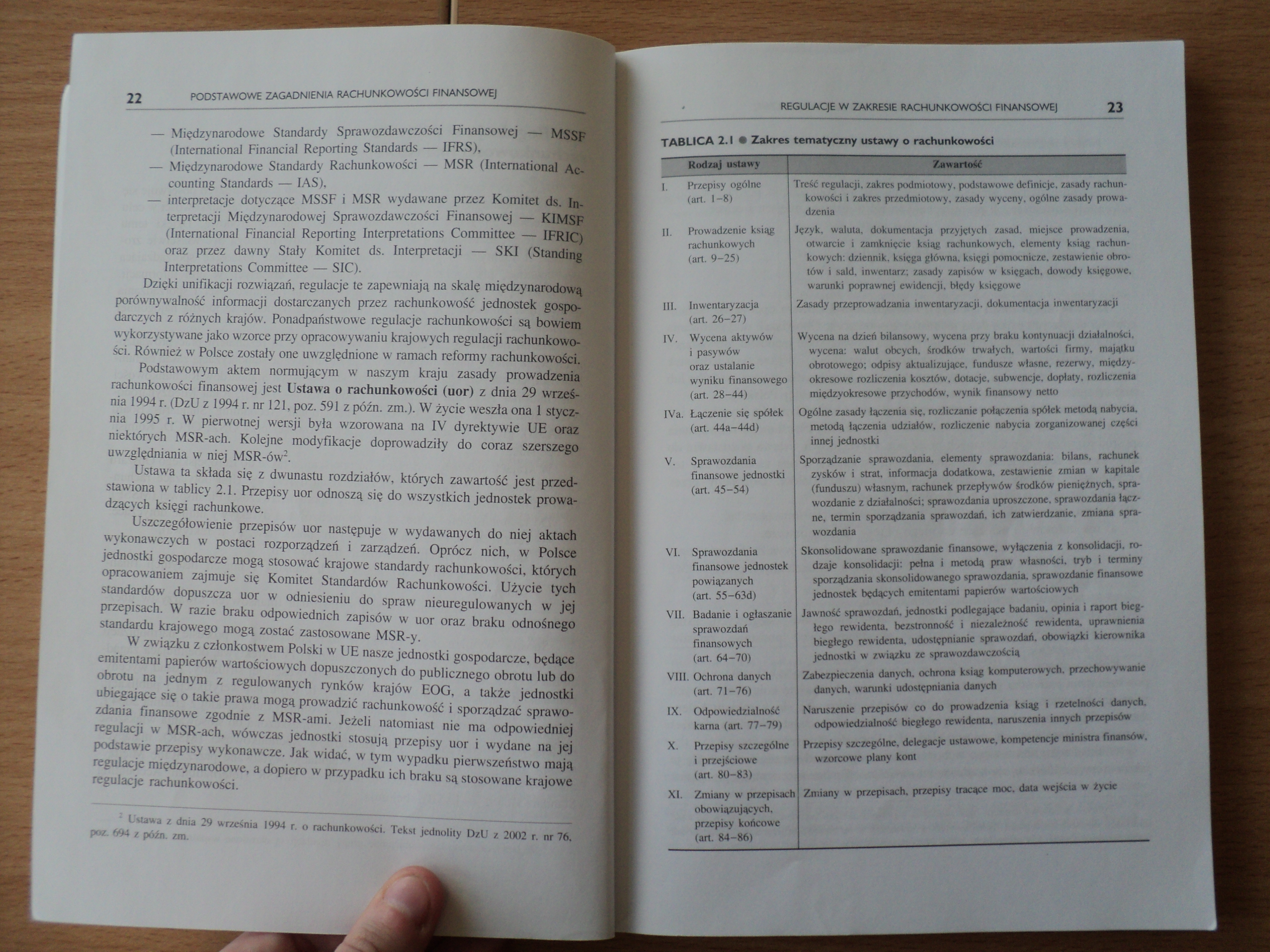

Ustawa ta składa się z dwunastu rozdziałów, których zawartość jest przedstawiona w tablicy 2.1. Przepisy uor odnoszą się do wszystkich jednostek prowadzących księgi rachunkowe.

Uszczegółowienie przepisów uor następuje w wydawanych do niej aktach wykonawczych w postaci rozporządzeń i zarządzeń. Oprócz nich, w Polsce jednostki gospodarcze mogą stosować krajowe standardy rachunkowości, których opracowaniem zajmuje się Komitet Standardów Rachunkowości. Użycie tych standardów dopuszcza uor w odniesieniu do spraw nieuregulowanych w jej przepisach. W razie braku odpowiednich zapisów w uor oraz braku odnośnego standardu krajowego mogą zostać zastosowane MSR-y.

W związku z członkostwem Polski w UE nasze jednostki gospodarcze, będąpe emitentami papierów wartościowych dopuszczonych do publicznego obrotu lub do obrotu na jednym z regulowanych rynków krajów EOG, a także jednostki ubiegające się o takie prawa mogą prowadzić rachunkowość i sporządzać sprawozdania finansowe zgodnie z MSR-ami. Jeżeli natomiast nie ma odpowiedniej regulacji w MSR-ach, wówczas jednostki stosują przepisy uor i wydane na jej podstawie przepisy wykonawcze. Jak widać, w tym wypadku pierwszeństwo mają regulacje międzynarodowe, a dopiero w przypadku ich braku są stosowane krajowe regulacje rachunkowości.

- Ustawa z dnia 29 września 1994 r. o rachunkowości. Tekst jednolity DzU z 2002 r. nr 76. poz. 694 z późn. zm.

TABLICA 2.1 • Zakres tematyczny ustawy o rachunkowości

Rodzaj ustawy

Zawartość

I. Przepisy ogólne (art. 1-8)

II. Prowadzenie ksiąg rachunkowych (art. 9-25)

III. Inwentaryzacja (art. 26-27)

IV. Wycena aktywów i pasywów

oraz ustalanie wyniku finansowego (art. 28-44)

IVa. Łączenie się spółek (art. 44a-44d)

V. Sprawozdania finansowe jednostki (art. 45-54)

VI. Sprawozdania finansowe jednostek powiązanych

(art. 55-63d)

VII. Badanie i ogłaszanie sprawozdań finansowych

(art. 64-70)

VIII. Ochrona danych (art. 71-76)

IX.

XI.

Odpowiedzialność karna (art. 77-79)

Przepisy szczególne i przejściowe (art. 80-83)

Zmiany w przepisach obowiązujących, przepisy końcowe (art. 84-86)

Treść regulacji, zakres podmiotowy, podstawowe definicje, zasady rachunkowości i zakres przedmiotowy, zasady wyceny, ogólne zasady prowadzenia

Język, waluta, dokumentacja przyjętych zasad, miejsce prowadzenia, otwarcie i zamknięcie ksiąg rachunkowych, elementy ksiąg rachunkowych: dziennik, księga główna, księgi pomocnicze, zestawienie obrotów i sald, inwentarz; zasady zapisów w księgach, dowody księgowe, warunki poprawnej ewidencji, błędy księgowe

Zasady przeprowadzania inwentaryzacji, dokumentacja inwentaryzacji

Wycena na dzień bilansowy, wycena przy braku kontynuacji działalności, wycena: walut obcych, środków trwałych, wartości firmy, majątku obrotowego; odpisy aktualizujące, fundusze własne, rezerwy, międzyokresowe rozliczenia kosztów, dotacje, subwencje, dopłaty, rozliczenia międzyokresowe przychodów, wynik finansowy netto

Ogólne zasady łączenia się, rozliczanie połączenia spółek metodą nabycia, metodą łączenia udziałów, rozliczenie nabycia zorganizowanej części innej jednostki

Sporządzanie sprawozdania, elementy sprawozdania: bilans, rachunek zysków i strat, informacja dodatkowa, zestawienie zmian w kapitale (funduszu) własnym, rachunek przepływów środków pieniężnych, sprawozdanie z działalności; sprawozdania uproszczone, sprawozdania łączne, termin sporządzania sprawozdań, ich zatwierdzanie, zmiana sprawozdania

Skonsolidowane sprawozdanie finansowe, wyłączenia z konsolidacji, rodzaje konsolidacji: pełna i metodą praw własności, tryb i terminy sporządzania skonsolidowanego sprawozdania, sprawozdanie finansowe jednostek będących emitentami papierów wartościowych

Jawność sprawozdań, jednostki podlegające badaniu, opinia i raport biegłego rewidenta, bezstronność i niezależność rewidenta uprawnienia biegłego rewidenta udostępnianie sprawozdań, obowiązki kierownika jednostki w związku ze sprawozdawczością

Zabezpieczenia danych, ochrona ksiąg komputerowych, przechowywanie danych, warunki udostępniania danych

Naruszenie przepisów co do prowadzenia ksiąg i rzetelności danych, odpowiedzialność biegłego rewidenta, naruszenia innych przepisów

Przepisy szczególne, delegacje ustawowe, kompetencje ministra finansów, wzorcowe plany kont

Zmiany w przepisach, przepisy tracące moc. data wejścia w życie

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

DSC00689 (8) Główne podstawy prawne rachunkowości finansowej: USTAWA z dnia 29 września 1994 r. o

22 (826) 22 I. Teorttycziioprawne zagadnienia siosunkdw finansowych pomiędzy państwem,. Przepisy Kon

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

lastscan4 22 Praktyczna stylistyka - podstawowe zagadnienia podawane w pracach pisanych przez anglis

Działalność podstawowa (operacyjna)Sprawozdania finansowe - rachunek zysków i strat A.

więcej podobnych podstron