DSC01316

26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ

Kolejnym elementem dokumentacji zasad rachunkowości jest określenie sposobu prowadzenia ksiąg rachunkowych. Powinno ono obejmować co najmniej:

— zakładowy plan kont,

— wykaz stosowanych ksiąg rachunkowych,

— opis systemu przetwarzania danych.

Zakładowy plan kont powinien zawierać:

a) wykaz kont księgi głównej, czyli kont syntetycznych,

b) zasady klasyfikacji zdarzeń gospodarczych, uwzględniające przyjęty zestaw kont księgi głównej, czyli inaczej mówiąc, sposób ich funkcjonowania (treść, ujmowane na nich operacje, korespondencje z innymi kontami),

c) zasady tworzenia i prowadzenia ksiąg pomocniczych w powiązaniu z kontami księgi głównej, co wymaga ustalenia, do których kont księgi głównej będą prowadzone konta pomocnicze z podaniem ich wykazu oraz urządzeń służących do ich prowadzenia.

Drugim elementem, obrazującym sposób prowadzenia ksiąg rachunkowych, jest wykaz tych ksiąg. Powinien on obejmować:

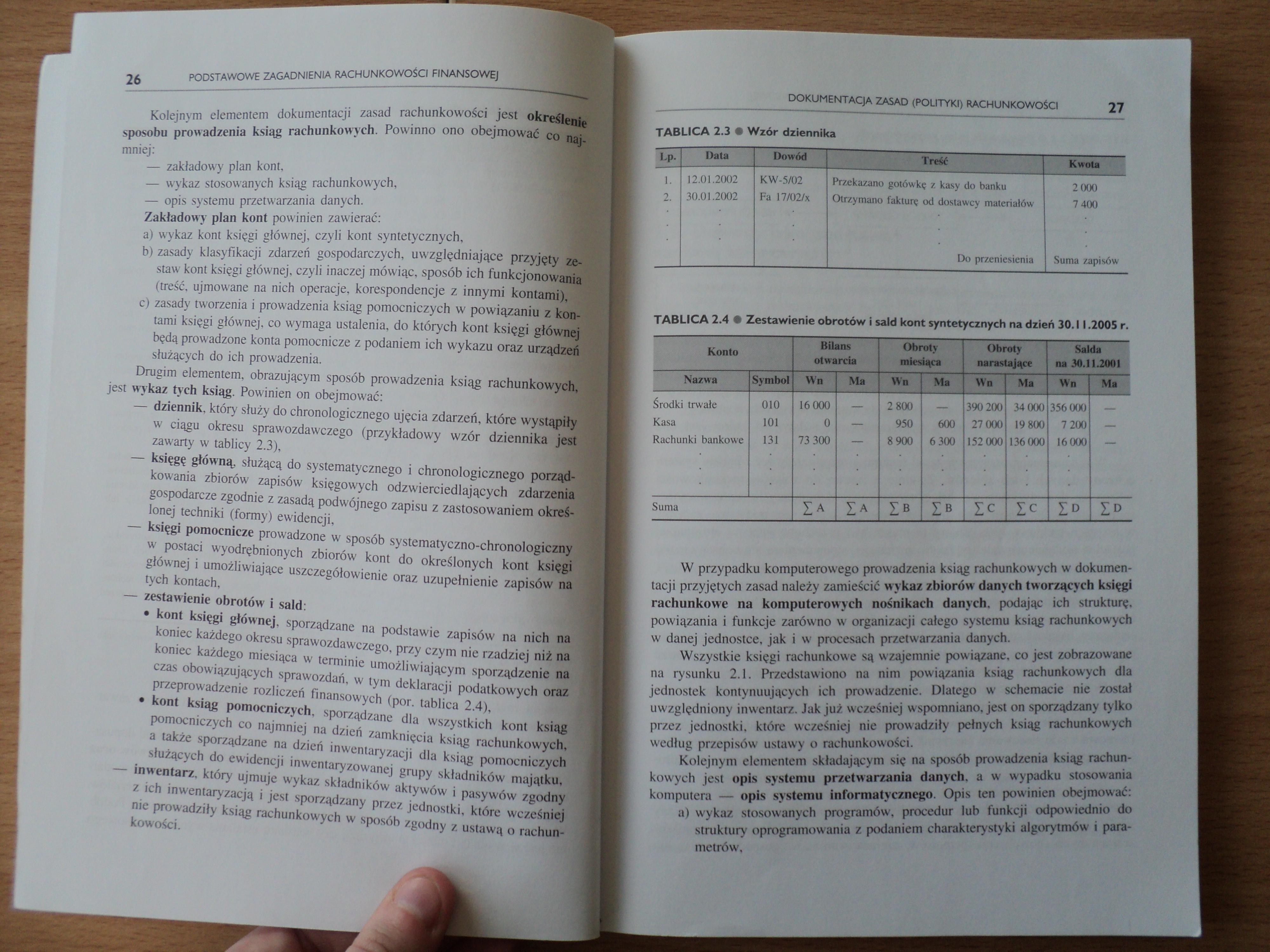

— dziennik, który służy do chronologicznego ujęcia zdarzeń, które wystąpiły w ciągu okresu sprawozdawczego (przykładowy wzór dziennika jest zawarty w tablicy 2.3),

— księgę główną, służącą do systematycznego i chronologicznego porządkowania zbiorów zapisów księgowych odzwierciedlających zdarzenia gospodarcze zgodnie z zasadą podwójnego zapisu z zastosowaniem określonej techniki (formy) ewidencji,

— księgi pomocnicze prowadzone w sposób systematyczno-chronologiczny w postaci wyodrębnionych zbiorów kont do określonych kont księgi głównej i umożliwiające uszczegółowienie oraz uzupełnienie zapisów na tych kontach,

— zestawienie obrotów i sald:

• kont księgi głównej, sporządzane na podstawie zapisów na nich na koniec każdego okresu sprawozdawczego, przy czym nie rzadziej niż na koniec każdego miesiąca w terminie umożliwiającym sporządzenie na czas obowiązujących sprawozdań, w tym deklaracji podatkowych oraz I przeprowadzenie rozliczeń finansowych (por. tablica 2.4),

• kont ksiąg pomocniczych, sporządzane dla wszystkich kont ksiąg pomocniczych co najmniej na dzień zamknięcia ksiąg rachunkowych, a także sporządzane na dzień inwentaryzacji dla ksiąg pomocniczych służących do ewidencji inwentaryzowanej grupy składników majątku,

— inwentarz, który ujmuje wykaz składników aktywów i pasywów zgodny z ich inwentaryzacją i jest sporządzany przez jednostki, które wcześniej nie prowadziły ksiąg rachunkowych w sposób zgodny z ustawą o rachunkowości.

TABLICA 2.3 t Wzór dziennika

|

Lp. |

Data |

Dowód |

Treść |

Kwota |

|

1. 2. |

12.01.2002 30.01.2002 |

KW-5/02 Fa 17/02/x |

Przekazano gotówkę z kasy do banku Otrzymano fakturę od dostawcy materiałów |

2000 7400 |

|

Do przeniesienia |

Suma zapisów |

TABLICA 2.4 • Zestawienie obrotów i sald kont syntetycznych na dzień 30.11.2005 r.

|

Konto |

Bilans otwarcia |

Obroty miesiąca |

Obroty narastające |

Salda na 30.11.2001 | |||||

|

Nazwa |

Symbol |

Wn |

Ma |

Wn |

Ma |

Wn |

Ma |

Wn |

Ma |

|

Środki trwałe |

010 |

16 000 |

— |

2 800 |

— |

390 200 |

34 000 |

356 000 |

— |

|

Kasa |

101 |

0 |

— |

950 |

600 |

27 000 |

19 800 |

7 200 |

— |

|

Rachunki bankowe |

131 |

73 300 |

8 900 |

6 300 |

152 000 |

136 000 |

16 000 | ||

|

Suma |

IA |

ZA |

IB |

IB |

ic |

ic |

I D |

ID | |

W przypadku komputerowego prowadzenia ksiąg rachunkowych w dokumentacji przyjętych zasad należy zamieścić wykaz zbiorów danych tworzących księgi rachunkowe na komputerowych nośnikach danych, podając ich strukturę, powiązania i funkcje zarówno w organizacji całego systemu ksiąg rachunkowych w danej jednostce, jak i w procesach przetwarzania danych.

Wszystkie księgi rachunkowe są wzajemnie powiązane, co jest zobrazowane na rysunku 2.1. Przedstawiono na nim powiązania ksiąg rachunkowych dla jednostek kontynuujących ich prowadzenie. Dlatego w schemacie nie został uwzględniony inwentarz. Jak już wcześniej wspomniano, jest on sporządzany tylko przez jednostki, które wcześniej nie prowadziły pełnych ksiąg rachunkowych według przepisów ustawy o rachunkowości.

Kolejnym elementem składającym się na sposób prowadzenia ksiąg rachunkowych jest opis systemu przetwarzania danych, a w wypadku stosowania komputera — opis systemu informatycznego. Opis ten powinien obejmować: a) wykaz stosowanych programów, procedur lub funkcji odpowiednio do struktury oprogramowania z podaniem charakterystyki algorytmów i parametrów.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

DSC01301 26 Podstawy rachunkowości i czeki należy anulować i wystawić nowe w sposób bezbłędny1. Błęd

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

DOM — Document Object Model Podstawy programowania w JavaScript ►

ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia

Rachunek zysków i strat Kolejnym elementem sprawozdania finansowego jest rachunek zysków i strat. 2.

więcej podobnych podstron