DSC01321

36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ

dnia bilansowego. Po zatwierdzeniu sprawozdania może być dokonany podział zysku łub nastąpić pokrycie straty. Jednak w jednostkach, których sprawozdanie podlega obowiązkowi badania, podjęcie takiej decyzji jest możliwe wyłącznie w wypadku wyrażenia przez biegłego opinii bez zastrzeżeń lub z zastrzeżeniami.

W ciągu 15 dni od zatwierdzenia sprawozdanie jest składane przez kierownika we właściwym rejestrze sądowym. W wypadku, gdy sprawozdanie było badane, dołącza się do niego opinię biegłego rewidenta.

Jednostki, któiych sprawozdanie podlega obowiązkowi badania, muszą też złożyć to sprawozdanie wraz z opinią biegłego rewidenta do ogłoszenia w ciągu 15 dni od daty zatwierdzenia sprawozdania. Dołącza się też odpis uchwały o zatwierdzeniu sprawozdania i o podziale zysku lub pokryciu straty. Ogłoszenie sprawozdania następuje w Monitorze Polskim B.

Zakres sprawozdania finansowego sporządzanego przez jednostkę gospodarczą zależy od tego, czy podlega ono obowiązkowi badania i ogłaszania. Jeżeli nie ma takiego obowiązku, wówczas sprawozdanie finansowe jednostki obejmuje: bilans, rachunek zysków i strat oraz informację dodatkową.

W wypadku obowiązku badania i ogłaszania sprawozdania finansowego, do jego zakresu należą: bilans, rachunek zysków i strat, zestawienie zmian w kapitale (funduszu) własnym, rachunek przepływów pieniężnych oraz informacja dodatkowa.

Zakres sprawozdania finansowego w omówionych grupach jednostek jest przedstawiony w tablicy 2.7.

TABLICA 2.7 • Zakres sprawozdania finansowego

Obowiązek badania i ogłaszania sprawozdania finansowego:

jednostki nie pod legające obowiązkowi

jednostki podlegające obowiązkowi

1. Wprowadzenie do sprawozdania finansowego (część ogólna informacji dodatkowej)

2. Bilans

3. Rachunek zysków i strat

4. Dodatkowa informacja i objaśnienia (część szczegółowa informacji dodatkowej)

1. Wprowadzenie do sprawozdania finansowego (część ogólna informacji dodatkowej) 'M

2. Bilans

3. Rachunek zysków i strat

4. Zestawienie zmian w kapitale (funduszu) własnym

p. Rachunek przepływów pieniężnych

6. Dodatkowe informacje i objaśnienia (część szczegółowa informacji dodatkowej) 3

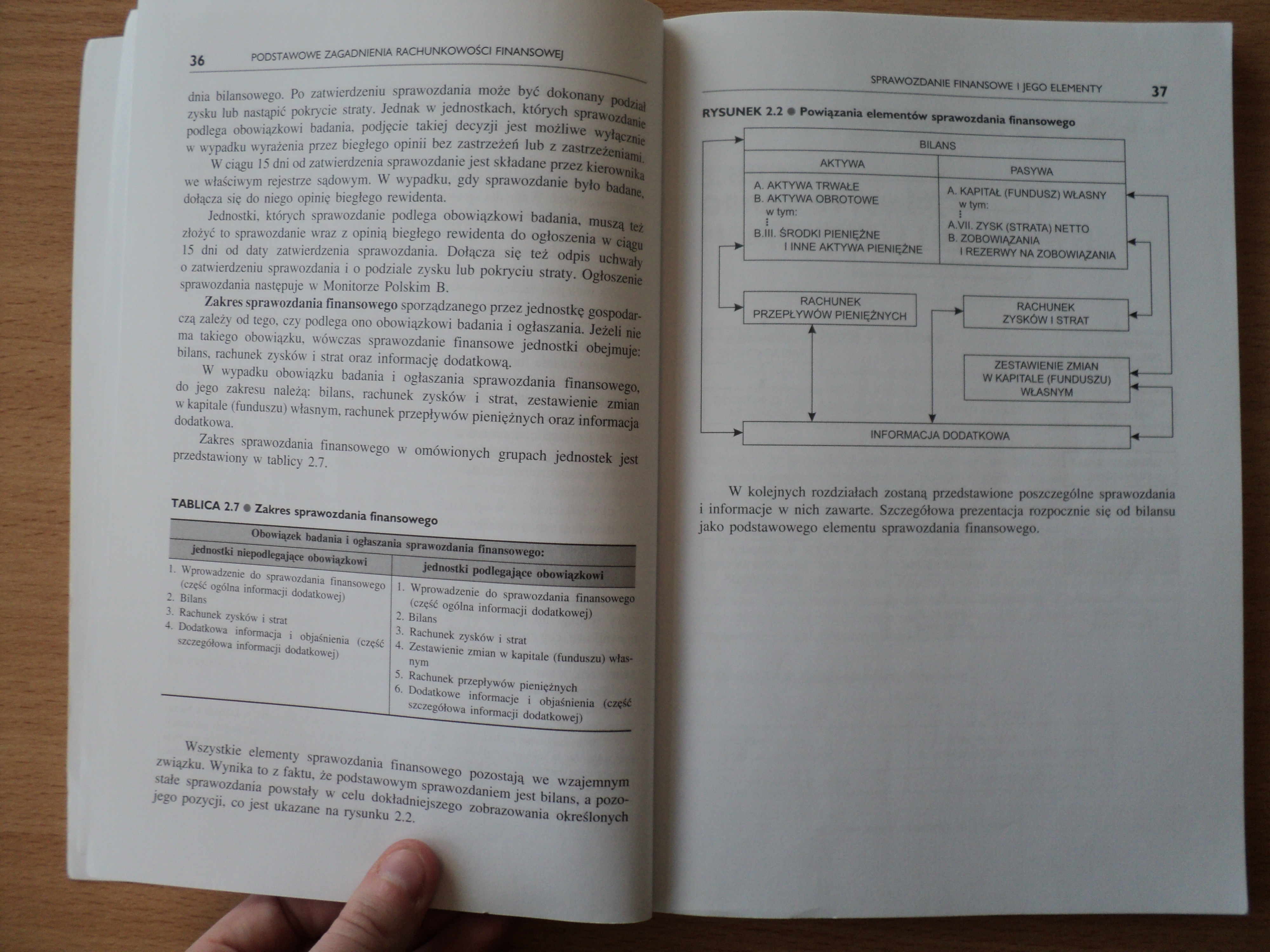

Wszystkie elementy sprawozdania finansowego pozostają we wzajemnym związku. Wynika to z faktu, że podstawowym sprawozdaniem jest bilans, a pozostałe sprawozdania powstały w celu dokładniejszego zobrazowania określonych jego pozycji, co jest ukazane na rysunku 2.2.

m

RYSUNEK 2.2 • Powiązania elementów sprawozdania finansowego

>

RACHUNEK

PRZEPŁYWÓW PIENIĘŻNYCH

ii

|

RACHUNEK | ||

|

ZYSKÓW 1 STRAT |

ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

INFORMACJA DODATKOWA

|

BILANS | |

|

AKTYWA |

PASYWA |

|

A. AKTYWA TRWAŁE B. AKTYWA OBROTOWE w tym: B.iii. Środki pieniężne 1 INNE AKTYWA PIENIĘŻNE |

A. KAPITAŁ (FUNDUSZ) WŁASNY w tym: A. VII. ZYSK (STRATA) NETTO B. ZOBOWIĄZANIA 1 REZERWY NA ZOBOWIĄZANIA |

W kolejnych rozdziałach zostaną przedstawione poszczególne sprawozdania i informacje w nich zawarte. Szczegółowa prezentacja rozpocznie się od bilansu jako podstawowego elementu sprawozdania finansowego.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

DSC00689 (8) Główne podstawy prawne rachunkowości finansowej: USTAWA z dnia 29 września 1994 r. o

DSC01306 36 Podstawy rachunkowości • dotychczas dokonane odpisy amortyzacyjne lub

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

Na podstawie rozporządzenia Ministra Finansów z dnia 23 kwietnia 2004r. (poz. 1139) Nazwa podmi

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

CCF20090120�106 12 INNE ZAGADNIENIA RACHUNKU RÓŻNICZKOWEGO I CAŁKOWEGO 1 „Jednym z najtrudniejszych

krótszych, najczęściej rocznych. Na podstawie sprawozdania finansowego w postaci bilansu i rachunku

DSC01303 30 Podstawy rachunkowości - suma aktywów bilansu na koniec roku obrotoweg

więcej podobnych podstron