DSC01315

24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ

Należy podkreślić, że zawarte w międzynarodowych i krajowych regulacjach rachunkowości szczegółowe rozwiązania są pochodną ogólnych zasad prawidłowej rachunkowości, które zostały wypracowane przez teorię i wielowiekową praktykę rachunkowości. Ich przestrzeganie zapewnia, jak już podkreślano, porównywalność informacji dostarczanych przez rachunkowość w różnym miejscu i czasie.

2.4. Dokumentacja zasad (polityki) rachunkowości

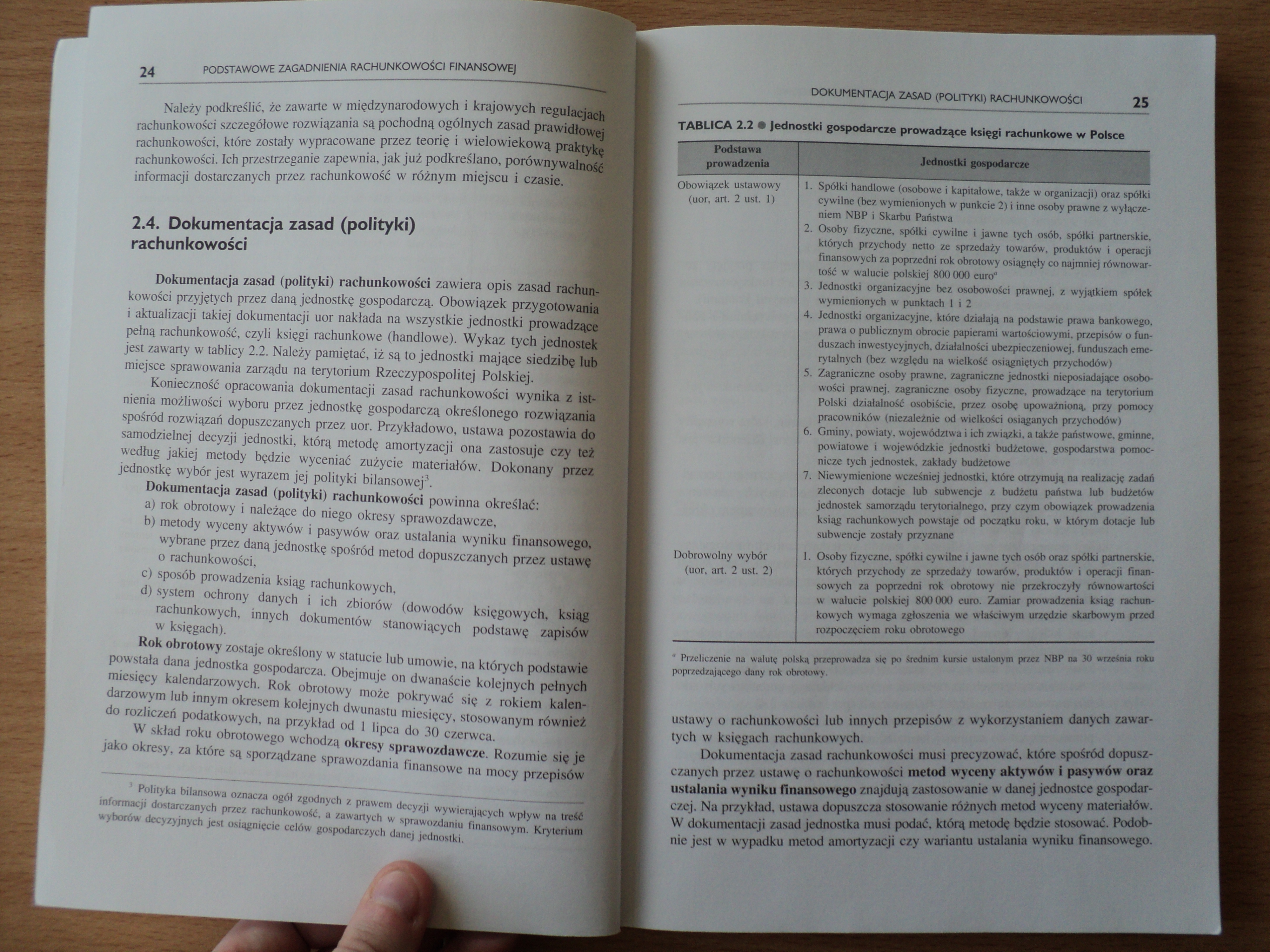

Dokumentacja zasad (polityki) rachunkowości zawiera opis zasad rachunkowości przyjętych przez daną jednostkę gospodarczą. Obowiązek przygotowania i aktualizacji takiej dokumentacji uor nakłada na wszystkie jednostki prowadzące pełną rachunkowość, czyli księgi rachunkowe (handlowe). Wykaz tych jednostek jest zawarty w tablicy 2.2. Należy pamiętać, iż są to jednostki mające siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej.

Konieczność opracowania dokumentacji zasad rachunkowości wynika z istnienia możliwości wyboru przez jednostkę gospodarczą określonego rozwiązania spośród rozwiązań dopuszczanych przez uor. Przykładowo, ustawa pozostawia do samodzielnej decyzji jednostki, którą metodę amortyzacji ona zastosuje czy też według jakiej metody będzie wyceniać zużycie materiałów. Dokonany przez jednostkę wybór jest wyrazem jej polityki bilansowej1.

Dokumentacja zasad (polityki) rachunkowości powinna określać:

a) rok obrotowy i należące do niego okresy sprawozdawcze,

b) metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, wybrane przez daną jednostkę spośród metod dopuszczanych przez ustawę o rachunkowości,

c) sposób prowadzenia ksiąg rachunkowych,

d) system ochrony danych i ich zbiorów (dowodów księgowych, ksiąg rachunkowych, innych dokumentów stanowiących podstawę zapisów w księgach).

Rok obrotowy zostaje określony w statucie lub umowie, na których podstawie powstała dana jednostka gospodarcza. Obejmuje on dwanaście kolejnych pełnych miesięcy kalendarzowych. Rok obrotowy może pokrywać się z rokiem kalendarzowym lub innym okresem kolejnych dwunastu miesięcy, stosowanym również do rozliczeń podatkowych, na przykład od 1 lipca do 30 czerwca.

W skład roku obrotowego wchodzą okresy sprawozdawcze. Rozumie się je jako okresy, za które są sporządzane sprawozdania finansowe na mocy przepisów

TABLICA 2.2 • Jednostki gospodarcze prowadzące księgi rachunkowe w Polsce

Podstawa

prowadzenia

—

—

Jednostki gospodarcze

Obowiązek ustawowy (uor, art. 2 ust. 1)

1. Spółki handlowe (osobowe i kapitałowe, także w organizacji) oraz spółki cywilne (bez wymienionych w punkcie 2) i inne osoby prawne z wyłączeniem NBP i Skarbu Państwa

2. Osoby fizyczne, spółki cywilne i jawne tych osób, spółki partnerskie, których przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy osiągnęły co najmniej równowartość w walucie polskiej 800 000 euro"

3. Jednostki organizacyjne bez osobowości prawnej, z wyjątkiem spółek wymienionych w punktach 1 i 2

4. Jednostki organizacyjne, które działają na podstawie prawa bankowego, prawa o publicznym obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych, działalności ubezpieczeniowej, funduszach emerytalnych (bez względu na wielkość osiągniętych przychodów)

5. Zagraniczne osoby prawne, zagraniczne jednostki nieposiadająęe osobowości prawnej, zagraniczne osoby fizyczne, prowadzące na terytorium Polski działalność osobiście, przez osobę upoważnioną, przy pomocy pracowników (niezależnie od wielkości osiąganych przychodów)

6. Gminy, powiaty, województwa i ich związki, a także państwowe, gminne, powiatowe i wojewódzkie jednostki budżetowe, gospodarstwa pomocnicze tych jednostek, zakłady budżetowe

7. Niewymienione wcześniej jednostki, które otrzymują na realizację zadań zleconych dotacje lub subwencje z budżetu państwa lub budżetów jednostek samorządu terytorialnego, przy czym obowiązek prowadzenia ksiąg rachunkowych powstaje od początku roku. w którym dotacje lub subwencje zostały przyznane

Dobrowolny wybór I. Osoby fizyczne, spółki cywilne i jawne tych osób oraz spółki partnerskie, (uor, art. 2 ust. 2) których przychody ze sprzedaży towarów, produktów i operacji finan

sowych za poprzedni rok obrotowy nie przekroczyły równowartości w walucie polskiej 800000 euro. Zamiar prowadzenia ksiąg rachunkowych wymaga zgłoszenia we właściwym urzędzie skarbowym przed rozpoczęciem roku obrotowego

polityka bilansowa oznacza ogół zgodnych z prawem decyzji wywierających wpływ na treść informacji dostarczanych przez rachunkowość, a zawartych w sprawozdaniu finansowym. Kryterium wyborów decyzyjnych jest osiągnięcie celów gospodarczych danej jednostki.

11 Przeliczenie na walutę polską przeprowadza się po średnim kursie ustalonym przez NBP na 30 września roku poprzedzającego dany rok obrotowy.

ustawy o rachunkowości lub innych przepisów z wykorzystaniem danych zawartych w księgach rachunkowych.

Dokumentacja zasad rachunkowości musi precyzować, które spośród dopuszczanych przez ustawę o rachunkowości metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego znajdują zastosowanie w danej jednostce gospodarczej. Na przykład, ustawa dopuszcza stosowanie różnych metod wyceny materiałów. W dokumentacji zasad jednostka musi podać, którą metodę będzie stosować. Podobnie jest w wypadku metod amortyzacji czy wariantu ustalania wyniku finansowego.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01319 32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ TABLICA 2.5 • Konto w układzie folio (dw

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

DSC01300 24 Podstawy rachunkowości Dokumenty inwentaryzacyjne związane są z przeprowadzaną w przedsi

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

DSC00689 (8) Główne podstawy prawne rachunkowości finansowej: USTAWA z dnia 29 września 1994 r. o

A-M. Dolej gen.2ając przechodzi do zagadnienin współpracy z Home piardem. Podkreśl o, że należy niez

Zagadnienia podstawowe e- administracji. treści dokumentu, należy stwierdzić, że możliwe jest także

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

więcej podobnych podstron