DSC01319

32 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ

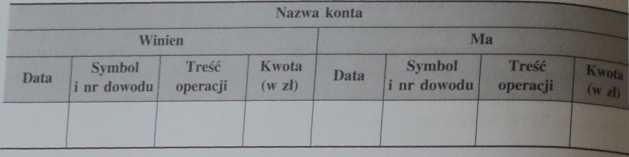

TABLICA 2.5 • Konto w układzie folio (dwustronnej tablicy)

TABLICA 2.6 • Konto w układzie pagina (jednostronnej tablicy)

Nazwa konta

|

Data |

Symbol |

Treść operacji |

Kwota (w zł) | |

|

i nr dowodu |

Wn |

Ma | ||

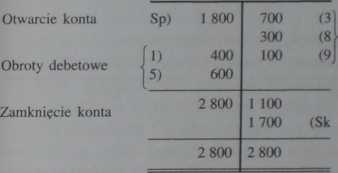

Z funkcjonowaniem konta wiążą się następujące czynności:

1) założenie konta, które polega na wpisaniu jego nazwy i symbolu zgodnego z zakładowym planem kont,

2) otwarcie konta, które może nastąpić przez:

a) wpisanie stanu (salda) początkowego na podstawie bilansu otwarcia albo

b) zaksięgowanie pierwszej operacji dotyczącej danego konta, jeżeli nie występowało ono w bilansie otwarcia,

3) ewidencja operacji gospodarczych na odpowiedniej stronie konta (Wn lub Ma) w zależności od jego charakteru i treści ujmowanej operacji; dokonywane zapisy księgowe mogą więc być debetowe (na stronie Wn)7 oraz kredytowe (na stronie Ma)8; ujęte na koncie zapisy składają się na obroty konta — odpowiednio: debetowe i kredytowe,

4) zamknięcie konta, które następuje przez:

a) podsumowanie obu stron konta,

b) ustalenie między nimi różnicy, wyrażającej saldo końcowe konta, które

może być: -'M

— debetowe, jeżeli większa jest suma obrotów po stronie Wn,

— kredytowe, jeżeli większa jest suma obrotów po stronie Ma,

Zapisy debetowe określa się też jako: obciążenie konta, ujęcie w ciężar konta, debetowanie

konta. .,

* zapisy kredytowe mogą też być określane jako: uznanie konta, zapisanie na dobro konta.

kredytowanie konta.

— zerowe, gdy sumy zapisów po obu stronach są równe, a więc nie występuje saldo końcowe,

c) wpisanie salda końcowego po stronie wykazującej mniejszą sumę, dzięki czemu następuje zrównoważenie łącznych kwot po obu stronach konta.

Omówione zapisy są zilustrowane na schemacie 2.1.

SCHEMAT 2.1 • Funkcjonowanie konta

Wn Kasa Ma

Obroty kredytowe

Podstawą zaksięgowania operacji jest dokument księgowy, który ją odzwierciedla. Pozwala on określić datę operacji, jej treść i kwotę.

Ujęcie operacji na kontach księgi głównej (syntetycznych) odbywa się według zasady podwójnego zapisu. Zgodnie z tą zasadą każda operacja musi być zaksięgowana:

a) na co najmniej dwóch kontach (podwójny zapis),

b) po przeciwnych stronach tych kont, a więc na jednym koncie po stronie „Winien”, a na drugim po stronie „Ma” (dwustronny zapis),

c) w identycznej kwocie na obu kontach (jednakowy zapis).

Konsekwencją stosowania tej zasady jest powstawanie między kontami

powiązań, które określa się mianem korespondencji kont (schemat 2.2).

SCHEMAT 2.2 • Korespondencja kont Wn Konto A Ma Wn Konto B Ma

1 000 ◄-► 1 000 I

Oprócz kont księgi głównej są też stosowane konta ksiąg pomocniczych (uzupełniających), nazywane też kontami analitycznymi. Są one prowadzone jako uszczegółowienie kont syntetycznych. W związku z tym do określonych kont syntetycznych zostają przypisane odpowiadające im zbiory kont analitycznych.

Wyszukiwarka

Podobne podstrony:

DSC01313 20 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ2.2. Zasady prawidłowej rachunkowości Zaa

DSC01314 22 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ —

DSC01315 24 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Należy podkreślić, że zawarte w międzyna

DSC01316 26 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Kolejnym elementem dokumentacji zasad ra

DSC01317 28 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE) RYSUNEK 2.1 • Powiązania ksiąg rachunkow

DSC01318 30 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ — podpis wystawcy dowodu, a także osoby,

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

DSC01321 36 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ dnia bilansowego. Po zatwierdzeniu spraw

DSC01312 2. PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWE)2.1. Charakterystyczne cechy rachunkowośc

DSC01304 32 Podstawy rachunkowości > Łączne sprawozdania jednostki złożonej z z

Przybliżone metody wariacyjne Podstawowym zagadnieniem rachunku wariacyjnego jest wyznaczenie takich

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

DSC00689 (8) Główne podstawy prawne rachunkowości finansowej: USTAWA z dnia 29 września 1994 r. o

Moduł 1: Podstawowe zagadnienia rachunkowościLekcja 1 Wprowadzenie do rachunkowości po angielsku wLe

więcej podobnych podstron