5673850017

mieści się w wyżej przedstawionej definicji podejścia dochodowego w ujęciu matematycznym.

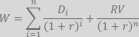

W ramach każdej z wymienionych metod podejścia dochodowego stosuje się technikę dyskontowania strumieni pieniężnych. Polega ona na obliczaniu sumy wartości bieżących przyszłych przepływów pieniężnych możliwych do uzyskania z nieruchomości i powiększeniu jej o tak zwaną wartość rezydualną nieruchomości (również zdyskontowaną). Wartość rezydualna oznacza wartość nieruchomości po upływie okresu projekcji7. Ogólna formuła w przypadku tej techniki prezentuje się następująco:

gdzie:

Di - dochody z nieruchomości w poszczególnych latach projekcji, RV - wartość rezydualna nieruchomości, r - stopa dyskonta, i - kolejne lata projekcji, n - ostatni rok projekcji.

Powyższa zależność jest typową formułą na dyskontowanie strumieni pieniężnych i tym samym na obliczenie ich wartości bieżącej. Charakterystyczna natomiast dla tej techniki jest druga część członu formuły (2.2), a mianowicie zdyskontowana wartość rezydualna. Należy potraktować ją, jako sumę wszystkich przepływów pieniężnych możliwych do uzyskania z danej nieruchomości po okresie projekcji. W szczególnych przypadkach drugi człon formuły może w ogóle nie wystąpić. Dzieje się tak wówczas, gdy ustalana ma być wyłącznie wartość dzierżawy, po której nieruchomość jest zwracana właścicielowi.

Uproszczoną wersją techniki dyskontowania strumieni pieniężnych jest tzw. technika kapitalizacji prostej. Opiera się na założeniu, iż nieruchomość przynosić będzie w przyszłości stałe strumienie dochodów. Stąd do obliczenia jej wartości stosuje się wzór na wartość renty wieczystej:

D

W = — = D * wk R k

gdzie:

Szacowanie nieruchomości, red. J. Dydenko, Dom Wydawniczy ABC, Gdynia 2006, s. 294

Wyszukiwarka

Podobne podstrony:

102 W ołtarzu po lewej stronie mieści się piękny obraz, malowany w roku 1741, a przedstawiający św.

elektroniczny?zpiecznik Q2 2N3055 Wyżej przedstawiony układ wydatnie obniża koszty związane z przepa

Oprócz typowych metod wyceny podejściem dochodowym coraz częściej poszukuje się innych rozwiązań,

Ta wyraźnie zarysowana sytuacja narracyjna ujawnia status świata przedstawionego, który mieści się w

IMAG0626 (2) Metody i techniki stosowane w wycenie nieruchomości W podejściu DOCHODOWYM stosuje się

Wymień procedury sanacyjne i ostrożnościowe oraz przedstaw działania rządu gdy dług publiczny mieści

Podobną do wyżej przedstawionej, wstępną analizę zachowania się związków występujących w rudach możn

Wymienione wyżej popiersia mieściły się poprzednio w zamkach: Potsdamie, Sanssouci i Charlotten

Pora do przedszkola[agaj]20 - Pewnie - powiedział Jacek. Mam psa mojego wujka. Jest taki wielki

całkowity mieści się do 4 min zł. ( o ile Instrukcje oceny efektywności ekonomicznej dla przedsięwzi

skanuj0006 i przedstawicieli innych kierunków, coraz trudniej mieściła się w ramach schematu S—R. Je

Przedstaw podstawy podejścia mistycznego Bernarda z Claivaronx.( 1091-1151). Na czym opierał się ant

Można zatem powiedzieć, iż w szerokim ujęciu więzi społecznej mieści się to wszystko, co prowadzi do

HPIM1435 106 V1 XII K(>Xł I I*. I M /.mim zostanie przedstawione organizacyjne podejście do

image 025 Powierzchnia skuteczna i długość skuteczna anteny 25 Przedstawiona definicja powierzchni s

Image464 (rys. 4.571) lub wtedy, gdy na jego wejście zostaną podane impulsy, których liczba mieści s

więcej podobnych podstron