2144792363

157

Pomiar wartości klienta w koncepcji zarządzania przez wartość

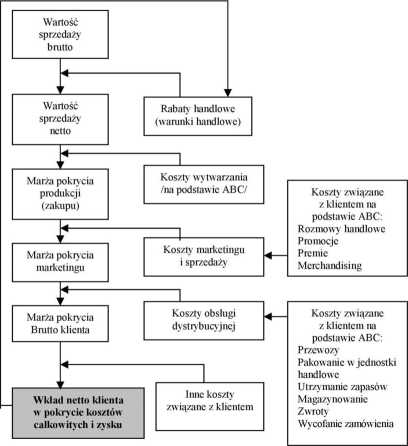

kosztów działań jest identyfikacja faktycznie zużywanych zasobów w danym działaniu i połączenie tej informacji przez tzw. nośniki kosztów z konkretnymi obiektami. Schemat postępowania przy określaniu rentowności klienta, gdy poszczególne koszty kalkuluje się na podstawie rachunku ABC, przedstawia rys. 2.

Rys. 2. Kalkulacja rentowności klienta

Źródło: M. Christopher: Strategia zarządzania dystrybucją. Placet. Warszawa 1996, s. 88.

Dysponowanie wiedzą na temat rzeczywistej rentowności klienta pozwala na podjęcie stosownych działań podnoszących opłacalność relacji.

4. Czas a wartość i rentowność klienta

Dokonując przeglądu podstawowych ujęć pomiaru wartości klienta, można stwierdzić, że praktycznie wszystkie modele opierają się na zdyskontowanych

Wyszukiwarka

Podobne podstrony:

161 Pomiar wartości klienta w koncepcji zarządzania przez wartość Bardzo wysoka rentowność ‘

163 Pomiar wartości klienta w koncepcji zarządzania przez wartość towność. Wobec tej grupy klientów

153 Pomiar wartości klienta w koncepcji zarządzania przez wartość Tabela 1 Wartość dodana dla

155 Pomiar wartości klienta w koncepcji zarządzania przez wartość trudny w aspekcie pomiarów

159 Pomiar wartości klienta w koncepcji zarządzania przez wartość W drugiej koncepcji uwzględniane

Katarzyna Żak Uniwersytet Ekonomiczny w KatowicachPOMIAR WARTOŚCI KLIENTA W KONCEPCJI ZARZĄDZANIA PR

206 Jarosław Nowicki ponowanie postulatu jako najwyższej rentowności w koncepcję zarządzania przez

Obsługa klientaZagadnienia do opracowania: 1. 07.03.09 Klient w koncepcji zarządzania

zarządzanie przez jakość-TQM, gdyż jest również oparta o tę filozofię. Podczas samooceny Szpital

Koncepcje zarządzania jakością Six SigmaJak działa Six Sigma? Mierz Definiuj Określenie celów i

Slajd27 GPS-NAN/STAR System NAYSTAR jest zarządzany przez Departament Obrony USA i jest pi

zarządzanie przez jakość-TQM, gdyż jest również oparta o tę filozofię. Podczas samooceny Szpital

Rachunkowosc zarzadcza test Przykładem kosztów stałych jest: a) zużycie energii b)

555 Koszty ogólnego zarządu 580 Rozliczenie kosztów działalnościZespół 6 - PRODUKTY 1 ROZLICZENIA

18 Rozdział!. Charakterystyka koncepcji zarządzania wartością klienta wartość klientów z wyceną firm

20 Rozdział 1. Charakterystyka koncepcji zarządzania wartością klienta marketingu (produkt, cena“,

24 Rozdział 1. Charakterystyka koncepcji zarządzania wartością klienta go), tak więc istotny jest ta

26 Rozdział 1. Charakterystyka koncepcji zarządzania wartością klienta na rynku oraz posiada wypraco

więcej podobnych podstron