8504862193

Analiza przychodów, kosztów, zatrudnienia i obciążenia pracą w laboratoriach Uniwersyteckiego Centrum Klinicznego

Tabela 1. Ilość wykonywanych badań w poszczególnych laboratoriach UCMLw lalach 2006-2009.

Liczba badań wykonanych

Centralne Laboratorium Kliniczne Laboratorium Patomorfologu Klinicznej Laboratorium Immunologii Klinicznej Laboratorium Mikrobiologii Klinicznej Laboratorium Genetyki Klinicznej

1 704 778 1 943 379

47 001 49 214

33 729 36 997

2008

2 011 075 80 450 32 657 73 425 1 375 2198 982

2009

2 154 786 84 479 40 097 74 998 1 863 2 356 223

Zmiana liczby wykonanych badań w laboratoriach UCK

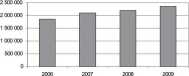

Ryc. 3. Liczba wykonywanych badań w UCML w latach 2006-2009.

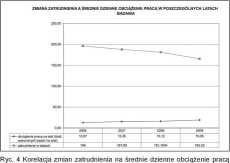

etacie wzrósł o ponad 83 tys. zł w porównaniu ze wzrostem obciążenia kosztowego na jednego zatrudnionego na etacie o 20 tys. zł (ryc. 3).

W podziale na podległe Uniwersyteckiemu Centrum Medycyny Laboratoryjnej UCK poszczególne laboratoria, liczba wykonanych badań również stale rośnie, jednak w zależności od specyfiki badań - w zmiennym stopniu.

Liczba wykonanych badań w poszczególnych laboratoriach UCML w latach 2006-2009

Ciągły wzrost przychodu w laboratoriach w porównaniu do, wolniej rosnącego kosztu całkowitego świadczy o możliwościach rozwoju i poprawy wydajności laboratorium. Należy jednak zauważyć, że porównywalne stają się koszty wynagrodzeń i materiałów potrzebnych do przeprowadzania analiz. Spadek zatrudnienia i wzrost obciążenia pracą spowodowały zrównanie tychże kosztów przy ciągle rosnącej ilości wykonywanych analiz (tab. 1, ryc. 4).

w laboratoriach UCML UCK.

Obserwujemy ciągły wzrost średniej dziennej obciążenia pracą o ponad 45% tj. z 12 do 19 analiz dziennie. Jednakże w poszczególnych laboratoriach obciążenie pracą na jeden etat w podziale na 365 dni roku wykazuje kolosalne różnice. Różnice te zależą od specyfiki badań wykonywanych i są jak najbardziej uzasadnione.

Obciążenie pracą na etat dziennie w poszczególnych laboratoriach UCML UCK w roku 2009.

W przypadku poszczególnych laboratoriów zmiana przychodów i kosztów jest adekwatna do wielkości zatrudnienia, jednak udział kosztów wynagrodzeń w kosztach całkowitych znów zależny jest od specyfiki laboratorium a więc koszto-chłonności wykonywanych analiz i ilości specjalistów w danej branży (tab. 2). Spadek zatrudnienia przy jednoczesnym zwiększeniu obciążenia pracą spowodował wzrost wydajności pracy (ryc. 5, 6). W przedstawionej analizie widoczne jest zróżnicowanie struktury kosztów materiałów zużywalnych i wynagrodzeń. Laboratorium Genetyki Klinicznej i Laboratorium Patomorfologii Klinicznej ponosi znacznie

Tabela 2. Dzienne obciążenie pracą na zatrudnionego w roku 2009 w podziale na poszczególne laboratoria UCML UCK.

OBCIĄŻENIE PRACĄ NA ETAT DZIENNE 2009 rok

Centralne Laboratorium Kliniczne 73,10

Laboratorium Patomorfologii Klinicznej 6,14

Laboratorium Immunologii Klonicznej 6,50

Laboratorium Mikrobiologii Klinicznej 8,93

Laboratorium Genetyki Klinicznej 0,71

w latach 2006-2009

424

Wyszukiwarka

Podobne podstrony:

Analiza przychodów, kosztów, zatrudnienia i obciążenia pracą w laboratoriach Uniwersyteckiego Centru

Analiza przychodów, kosztów, zatrudnienia i obciążenia pracą w laboratoriach Uniwersyteckiego Centru

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja systemu... Ostat

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja systemu... w god

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja systemu...Univer

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja systemu... 200 t

Medycyna laboratoryjna w Uniwersyteckim Centrum Klinicznym w Gdańsku. Optymalizacja systemu... Tabel

OBCIĄŻENIE PRACĄ STUDENTA: Laboratorium -15 godzin; Praca własna (analiza literatury przedmiotu;

OBCIĄŻENIE PRACĄ STUDENTA: Laboratorium -15 godzin; Praca własna (analiza literatury przedmiotu;

Analiza struktury przychodów i kosztów Rachunek zysków i strat można podzielić na dwie grupy: przych

Analiza finansowa Studium Wykonalności Rozdział 10_10.2. Prognoza przychodów i kosztów w analizowany

analiza kosztów, analiza przychodów, analiza wyników, ocena sytuacji majątkowej i finansowej, analiz

skanuj0190 198 Analiza dynamiczna kosztów produkcji z punktu widzenia ich minimalizacji sprowadza si

BILANS PUNKTÓW ECTS (obciążenie pracą studenta) Forma nakładu pracy studenta (udział w zajęciach,

19. OBCIĄŻENIE PRACĄ STUDENTA Forma aktywności Liczba godzin na

więcej podobnych podstron