Wy 10. Rynek usług

Wy 10. Rynek usług

ubezpieczeniowych w Polsce

ubezpieczeniowych w Polsce

Dr Teresa H. Bednarczyk

Dr Teresa H. Bednarczyk

Różne definicje rynku

Różne definicje rynku

1.

1.

Rynek w znaczeniu dosłownym

Rynek w znaczeniu dosłownym

-

-

miejsce spotkań kupujących i sprzedających

miejsce spotkań kupujących i sprzedających

2.

2.

Rynek w znaczeniu przenośnym

Rynek w znaczeniu przenośnym

–

–

zespół wszystkich kupujących i

zespół wszystkich kupujących i

sprzedających, których decyzje

sprzedających, których decyzje

wzajemnie na siebie oddziałują,

wzajemnie na siebie oddziałują,

kształtując podaż i popyt oraz

kształtując podaż i popyt oraz

wpływają na poziom cen

wpływają na poziom cen

(źródło: Mała

(źródło: Mała

encyklopedie ekonomiczna)

encyklopedie ekonomiczna)

Definicja

Definicja

rynku

rynku

ubezpieczeniowego

ubezpieczeniowego

Jest to zespół wszystkich kupujących

Jest to zespół wszystkich kupujących

-konsumentów ochrony ubezpieczeniowej

-konsumentów ochrony ubezpieczeniowej

(strona popytowa)

(strona popytowa)

i sprzedających

i sprzedających

ubezpieczenia – ubezpieczycieli

ubezpieczenia – ubezpieczycieli (strona

(strona

podażowa

podażowa

), których wzajemne zachowania

), których wzajemne zachowania

kształtują popyt i podaż oraz wywierają

kształtują popyt i podaż oraz wywierają

wpływ na wysokość cen (składek

wpływ na wysokość cen (składek

ubezpieczeniowych) [

ubezpieczeniowych) [

źródło:

źródło:

T. Sangowski red.,

T. Sangowski red.,

Ubezpieczenia gospodarcze, Warszawa 2001

Ubezpieczenia gospodarcze, Warszawa 2001

]

]

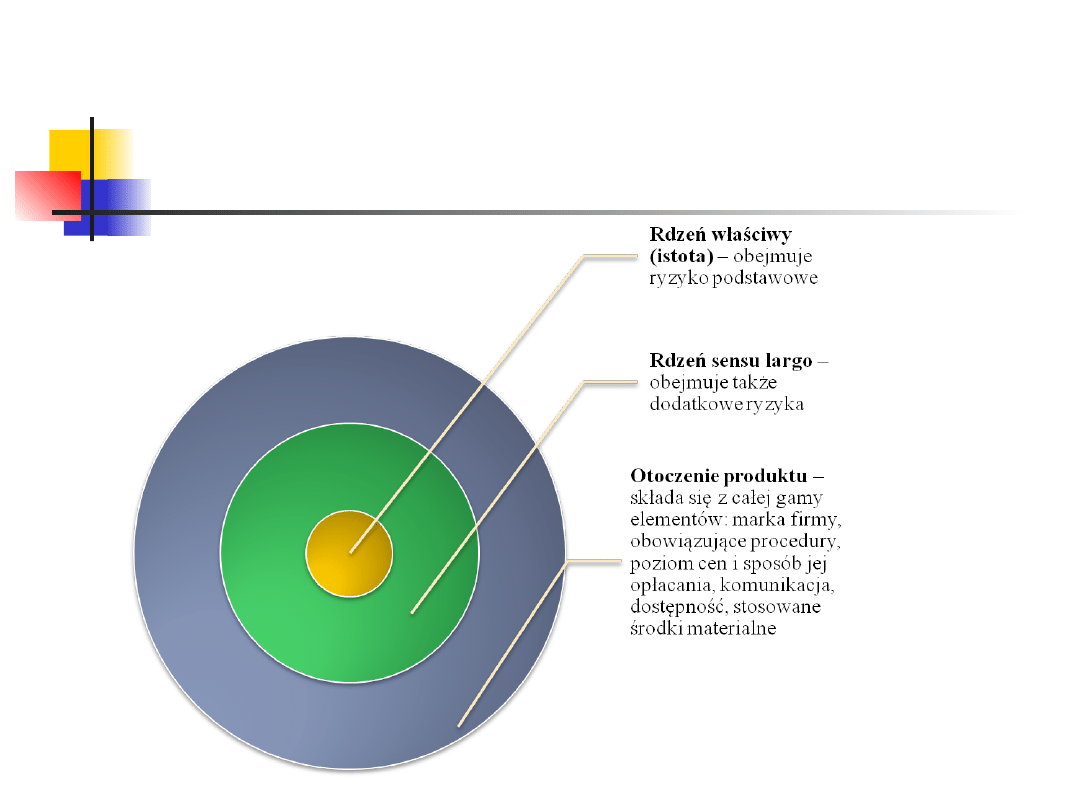

PODUKT

UBEZPIECZENIOWY

Przedmiotem obrotu na rynku

ubezpieczeniowym jest produkt

ubezpieczeniowy, czyli wytwór

niematerialny (usługa).

Produkt ubezpieczeniowy

to zespół

korzyści dostarczanych ubezpieczonemu

przez zakład ubezpieczeń, za określoną

opłatą, od chwili zawarcia umowy

ubezpieczenia aż do jej rozwiązania.

ELEMENTY SKŁADOWE

PRODUKTU

UBEZPIECZENIOWEGO

Cechy produktów

Cechy produktów

ubezpieczeniowych:

ubezpieczeniowych:

charakter niematerialny

charakter niematerialny

brak możliwości oceny

brak możliwości oceny

organoleptycznej

organoleptycznej

brak możliwości magazynowania

brak możliwości magazynowania

brak rynku wtórnego

brak rynku wtórnego

Działalność

Działalność

ubezpieczeniowa

ubezpieczeniowa

W świetle obowiązujących przepisów

W świetle obowiązujących przepisów

prawnych przez działalność

prawnych przez działalność

ubezpieczeniową rozumie się wykonywanie

ubezpieczeniową rozumie się wykonywanie

czynności ubezpieczeniowych związanych z

czynności ubezpieczeniowych związanych z

oferowaniem i udzielaniem ochrony na

oferowaniem i udzielaniem ochrony na

wypadek ryzyka wystąpienia skutków

wypadek ryzyka wystąpienia skutków

zdarzeń losowych [

zdarzeń losowych [

por. Ustawa z dnia 22 maja 2003

por. Ustawa z dnia 22 maja 2003

r. o działalności ubezpieczeniowej, tekst jednolity (Dz. U. z

r. o działalności ubezpieczeniowej, tekst jednolity (Dz. U. z

2010 r, nr 11, poz. 66)].

2010 r, nr 11, poz. 66)].

.

.

Przez działalność

Przez działalność

reasekuracyjną rozumie się

reasekuracyjną rozumie się

wykonywanie czynności związanych z

wykonywanie czynności związanych z

przyjmowaniem ryzyka cedowanego

przyjmowaniem ryzyka cedowanego

przez zakład ubezpieczeń, który w ten

przez zakład ubezpieczeń, który w ten

sposób zarządza ryzykiem

sposób zarządza ryzykiem

ubezpieczeniowym.

ubezpieczeniowym.

Reasekuracja jest to „ubezpieczenie”

Reasekuracja jest to „ubezpieczenie”

ubezpieczycieli.

ubezpieczycieli.

Zakres działalności

Zakres działalności

Zakłady ubezpieczeń oraz zakłady

Zakłady ubezpieczeń oraz zakłady

reasekuracji nie mogą wykonywać innej

reasekuracji nie mogą wykonywać innej

działalności poza działalnością

działalności poza działalnością

ubezpieczeniową (reasekuracyjną) i

ubezpieczeniową (reasekuracyjną) i

bezpośrednio z nią związaną, czyli

bezpośrednio z nią związaną, czyli

działalnością inwestycyjną (lokacyjną).

działalnością inwestycyjną (lokacyjną).

[

[

por. Ustawa z dnia 22 maja 2003 r. o działalności

por. Ustawa z dnia 22 maja 2003 r. o działalności

ubezpieczeniowej, tekst jednolity (Dz. U. z 2010 r, nr 11,

ubezpieczeniowej, tekst jednolity (Dz. U. z 2010 r, nr 11,

poz. 66).

poz. 66).

Strona podażowa

Strona podażowa

rynku

rynku

ubezpieczenioweg

ubezpieczenioweg

o

o

Stronę podażową rynku

Stronę podażową rynku

stanowią zakłady ubezpieczeń, które

stanowią zakłady ubezpieczeń, które

można usystematyzować następująco:

można usystematyzować następująco:

1.

1.

Według podziału ustawowego:

Według podziału ustawowego:

prowadzące ubezpieczenia na życie -

prowadzące ubezpieczenia na życie -

dział I

dział I

prowadzące ubezpieczenia majątkowe

prowadzące ubezpieczenia majątkowe

i pozostałe osobowe – dział II

i pozostałe osobowe – dział II

c.d.

c.d.

2.

2.

Pod względem form organizacyjno-

Pod względem form organizacyjno-

prawnych:

prawnych:

spółki akcyjne

spółki akcyjne

towarzystwa ubezpieczeń

towarzystwa ubezpieczeń

wzajemnych (TUW)

wzajemnych (TUW)

3.

3.

Z uwagi na przynależność sektorową:

Z uwagi na przynależność sektorową:

prywatne

prywatne

publiczne

publiczne

c.d.

c.d.

4.

4.

Według źródeł pochodzenia kapitału

Według źródeł pochodzenia kapitału

:

:

spółki z kapitałem krajowym

spółki z kapitałem krajowym

spółki z kapitałem zagranicznym

spółki z kapitałem zagranicznym

5.

5.

Według siedziby:

Według siedziby:

krajowe

krajowe

zagraniczne z siedzibą na terenie

zagraniczne z siedzibą na terenie

państwa-członka EU;

państwa-członka EU;

zagraniczne z siedzibą na terenie

zagraniczne z siedzibą na terenie

państwa nie będącego członkiem EU

państwa nie będącego członkiem EU

Stan liczebny ubezpieczycieli

Stan liczebny ubezpieczycieli

krajowych (X 2011 r.)

krajowych (X 2011 r.)

1.

1.

Zakłady działające w formie spółki akcyjnej

Zakłady działające w formie spółki akcyjnej

– 53,

– 53,

w tym:

w tym:

w dziale I - 27

w dziale I - 27

w dziale II – 26

w dziale II – 26

2.

2.

Zakłady działające w formie

Zakłady działające w formie

t

t

owarzystwa

owarzystwa

ubezpieczeń wzajemnych

ubezpieczeń wzajemnych

w dziale I - 2

w dziale I - 2

w dziale II – 6

w dziale II – 6

3.

3.

Zakłady ubezpieczeń pośrednich (reasekuracji)

Zakłady ubezpieczeń pośrednich (reasekuracji)

Polskie Towarzystwo Reasekuracji S.A.

Polskie Towarzystwo Reasekuracji S.A.

zakres: działalność ubezpieczeniowa pośrednia w

zakres: działalność ubezpieczeniowa pośrednia w

zakresie wszystkich grup i rodzajów ubezpieczeń

zakresie wszystkich grup i rodzajów ubezpieczeń

majątkowych i osobowych

majątkowych i osobowych

Razem 61 ubezpieczycieli + 1 reasekurator czysty

Razem 61 ubezpieczycieli + 1 reasekurator czysty

Krajowe zakłady w formie spółki

Krajowe zakłady w formie spółki

akcyjnej

akcyjnej

Dział I - ubezpieczenia na życie

Dział I - ubezpieczenia na życie

1.

1.

2.

2.

3.

3.

4.

4.

5.

5.

BENEFIA Towarzystwo Ubezpieczeń na Życie S.A.

BENEFIA Towarzystwo Ubezpieczeń na Życie S.A.

Vienna Insurance Group

Vienna Insurance Group

6.

6.

BZ WBK - Aviva Towarzystwo Ubezpieczeń na

BZ WBK - Aviva Towarzystwo Ubezpieczeń na

Życie S.A.

Życie S.A.

7.

7.

TU na Życie CARDIF Polska S.A.

TU na Życie CARDIF Polska S.A.

8.

8.

9.

9.

Dział I - c.d.

Dział I - c.d.

10. STU na Życie ERGO HESTIA S.A.

13. GERLING POLSKA TU na Życie S.A.

GERLING POLSKA TU na Życie S.A.

14. TU INTER-ŻYCIE Polska S.A.

15. ING TU na Życie Polska S.A.

16.

16.

MetLife TU na Życie S.A.

MetLife TU na Życie S.A.

17.

17.

MYLIFE Towarzystwo Ubezpieczeń na Życie

MYLIFE Towarzystwo Ubezpieczeń na Życie

S.A. (poprzednio Link 4 Life)

S.A. (poprzednio Link 4 Life)

Dział I - c.d.

Dział I - c.d.

18.

18. NORDEA Polska TU na Życie S.A.

NORDEA Polska TU na Życie S.A.

19.

19.

PAPTUnŻiR AMPLICO LIFE S.A.

PAPTUnŻiR AMPLICO LIFE S.A.

20.

20. TUnŻ

21.

21.

PRAMERICA Życie Towarzystwo Ubezpiecz

PRAMERICA Życie Towarzystwo Ubezpiecz

22.

22. PZU Życie S.A.

23. SIGNAL IDUNA ŻYCIE Polska TU S.A.

23. SIGNAL IDUNA ŻYCIE Polska TU S.A.

Dział I - c.d.

Dział I - c.d.

24. SKANDIA ŻYCIE TU S.A.

24. SKANDIA ŻYCIE TU S.A.

25. TU na Życie Spółdzielczych Kas

25. TU na Życie Spółdzielczych Kas

Oszczędnościowo-Kredytowych

Oszczędnościowo-Kredytowych

S.A.

S.A.

26. UNIQA TU na Życie S.A.

26. UNIQA TU na Życie S.A.

27. TUnŻ WARTA S.A.

27. TUnŻ WARTA S.A.

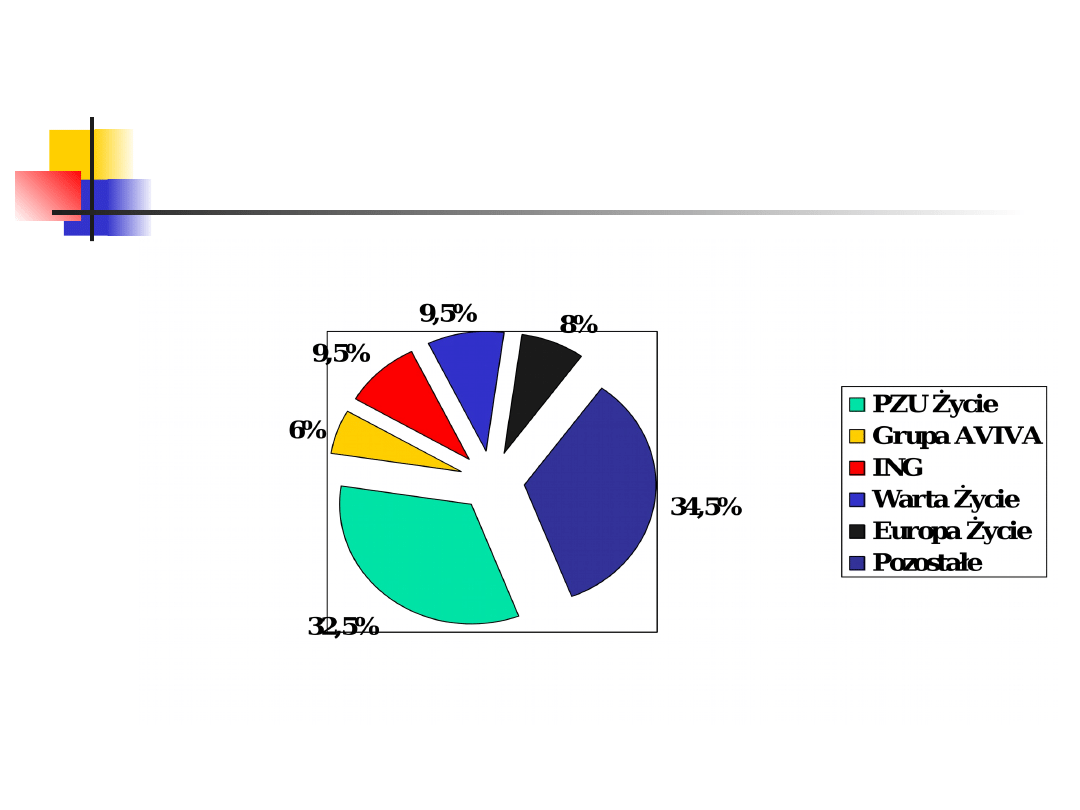

Udział w rynku ubezpieczeń

gr.II

Zakłady działające w formie

Zakłady działające w formie

TUW

TUW

w dziale I:

w dziale I:

MACIF Życie TUW

MACIF Życie TUW

oraz TUW REJENT LIFE

oraz TUW REJENT LIFE

W dziale II:

W dziale II:

Concordia Polska TUW ,

Concordia Polska TUW ,

TUW CUPRUM ,

TUW CUPRUM ,

Pocztowe TUW

Pocztowe TUW

TUW TUW ,

TUW TUW ,

TUW TUZ

TUW TUZ

TUW SKOK, ,

TUW SKOK, ,

TUW-y na świecie

Ameryka Północna (32%),

Europa (26%),

Asia + Oceania (21%).

Największym rynkiem są Stany

Zjednoczone z ok. 30% udziałem w całej

sferze ubezpieczeń wzajemnych.

Podobnie sytuacja wygląda w Japonii,

Francji, Niemczech i Holandii, gdzie ok

1/3 ubezpieczeń stanowią

ubezpieczenia wzajemne.

Definicja TUW

Definicja TUW

Ubezpieczenia wzajemne to najstarsza forma

Ubezpieczenia wzajemne to najstarsza forma

ubezpieczeń, sięgająca średniowiecza,

ubezpieczeń, sięgająca średniowiecza,

która wyprzedzała powstanie

która wyprzedzała powstanie

komercyjnych spółek ubezpieczeniowych.

komercyjnych spółek ubezpieczeniowych.

TUW jest to zrzeszenie osób, które mają

TUW jest to zrzeszenie osób, które mają

wspólny cel – zaspokojenie potrzeb

wspólny cel – zaspokojenie potrzeb

członków w zakresie ochrony

członków w zakresie ochrony

ubezpieczeniowej i wspólny interes, aby

ubezpieczeniowej i wspólny interes, aby

czynić to jak najtaniej.

czynić to jak najtaniej.

Idea wzajemności

Towarzystwo Ubezpieczeń Wzajemnych

Towarzystwo Ubezpieczeń Wzajemnych

ubezpiecza swoich członków na zasadzie

ubezpiecza swoich członków na zasadzie

wzajemności.

wzajemności.

Idea wzajemności w praktyce polega na tym,

że TUW działa w interesie członków, którzy

jednocześnie stają się jego właścicielami.

Każdy ubezpieczony w TUW jest

jednocześnie członkiem Towarzystwa i ma

prawo udziału i głosu w walnym

zgromadzeniu.

Cel działalności TUW

Non- profit – celem nie jest

bezpośrednie osiąganie zysku (choć

jego działalność musi być rentowna),

lecz wspólne pokrywanie szkód

powstałych wśród jego członków.

Nadwyżki, jakie TUW wypracuje,

wykorzystuje do tworzenia ulg i

bonifikat dla swoich klientów.

Zagraniczne zakłady ubezpieczeń z

Zagraniczne zakłady ubezpieczeń z

siedzibą na terenie państwa-członka

siedzibą na terenie państwa-członka

EU

EU

mogą wykonywać czynności

mogą wykonywać czynności

ubezpieczeniowe w Polsce poprzez

ubezpieczeniowe w Polsce poprzez

oddział lub prowadzić działalność

oddział lub prowadzić działalność

transgranicznie, po dokonaniu

transgranicznie, po dokonaniu

notyfikacji, czyli zgłoszenia w KNF

notyfikacji, czyli zgłoszenia w KNF

.

.

W Polsce notyfikowanych jest około

W Polsce notyfikowanych jest około

600

600

zagranicznych zakładów

zagranicznych zakładów

ubezpieczeń.

ubezpieczeń.

Zagraniczne zakłady ubezpieczeń mające

Zagraniczne zakłady ubezpieczeń mające

siedzibę poza EU

siedzibę poza EU

na terenie Polski mogą działać za

na terenie Polski mogą działać za

pośrednictwem

pośrednictwem

głównego oddziału

głównego oddziału

zagranicznego zakładu ubezpieczeń (ZZU);

zagranicznego zakładu ubezpieczeń (ZZU);

Otwarcie głównego oddziału ZZU poprzedzone

Otwarcie głównego oddziału ZZU poprzedzone

jest wydaniem zezwolenia na prowadzenie

jest wydaniem zezwolenia na prowadzenie

działalności ubezpieczeniowej.

działalności ubezpieczeniowej.

Upadłość centrali oznacza automatycznie

Upadłość centrali oznacza automatycznie

upadłość oddziału,

upadłość oddziału,

KNF nie sprawuje nadzoru nad oddziałami

KNF nie sprawuje nadzoru nad oddziałami

głównymi.

głównymi.

Koncentracja rynku

Zjawisko koncentracji rynku

występuje wtedy, gdy

kilka firm posiada duży udział w sprzedaży

danego produktu.

Jako miernik koncentracji rynku ubezpieczeniowego

stosuje się następujące wskaźniki:

HHI,

CR5,

CR3,

CR1

.

Wskaźnik HHI -

Herfindahla-Hirschmana

liczony jest jako suma kwadratów udziału w

rynku. Im wyższa wartość wskaźnika, tym

większa koncentracja rynku.

Dla rynku całkowicie zmonopolizowanego

wskaźnik HHI wynosi 1. Rynki dla których

wartość HHI jest mniejsza od 0,1 uważa

się za potencjalnie konkurencyjne.

Kiedy wartość współczynnika HHI jest

wyższa od 0,2 rynek uważa się za

potencjalnie nie konkurencyjny.

Współczynnik koncentracji

CR1

-

informuje o procentowym udziale w rynku

jednego, największego ubezpieczyciela,

-

CR3- informuje o procentowym udziale w rynku

kolejno trzech największych ubezpieczycieli,

-

CR5 - informuje o procentowym udziale w

rynku kolejno pięciu największych

ubezpieczycieli.

-

Jeżeli CR1 wynosi więcej niż 90 uważa się, że

dany rynek jest całkowicie zmonopolizowany.

Jeżeli CR4 jest mniejszy od 40 uważa się, że

rynek jest konkurencyjny

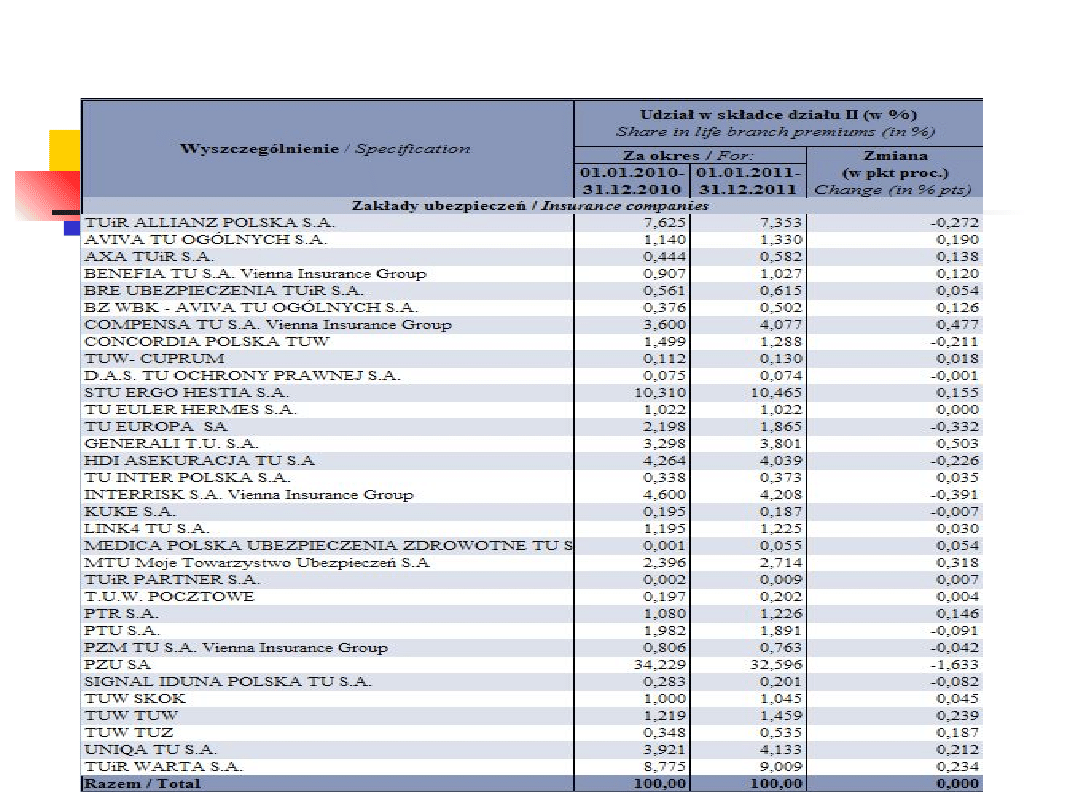

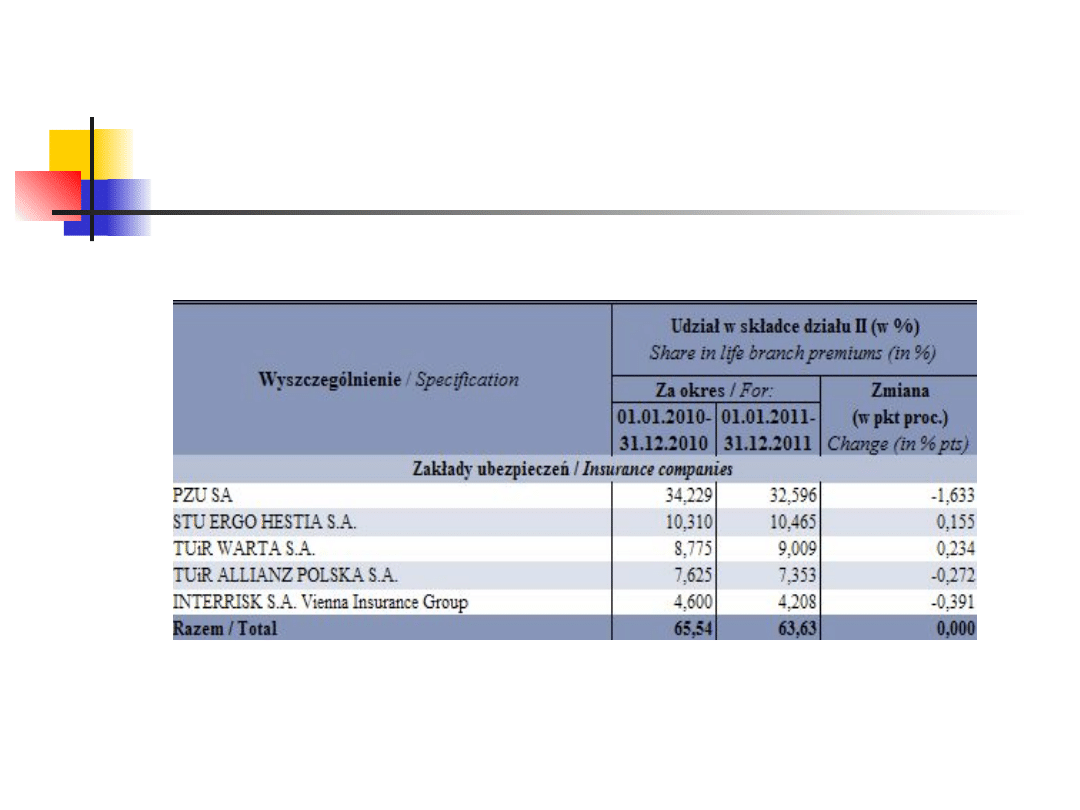

Dane za 2009 rok

Dział I

Dział II

CR3

CR5

HHI

CR3

CR5

HHI

50,3

64,8

0,140

0

56,2

67,8

0,170

0

Cr- 1 w dziale I (PZU Życie S.A.) po III kw. 2009 r.

wynosił 32,5 ( z roku na rok udział ten maleje).

Cr-1 w dziale II (PZU S.A.) – 38% też maleje. Jest

to PZU SA.

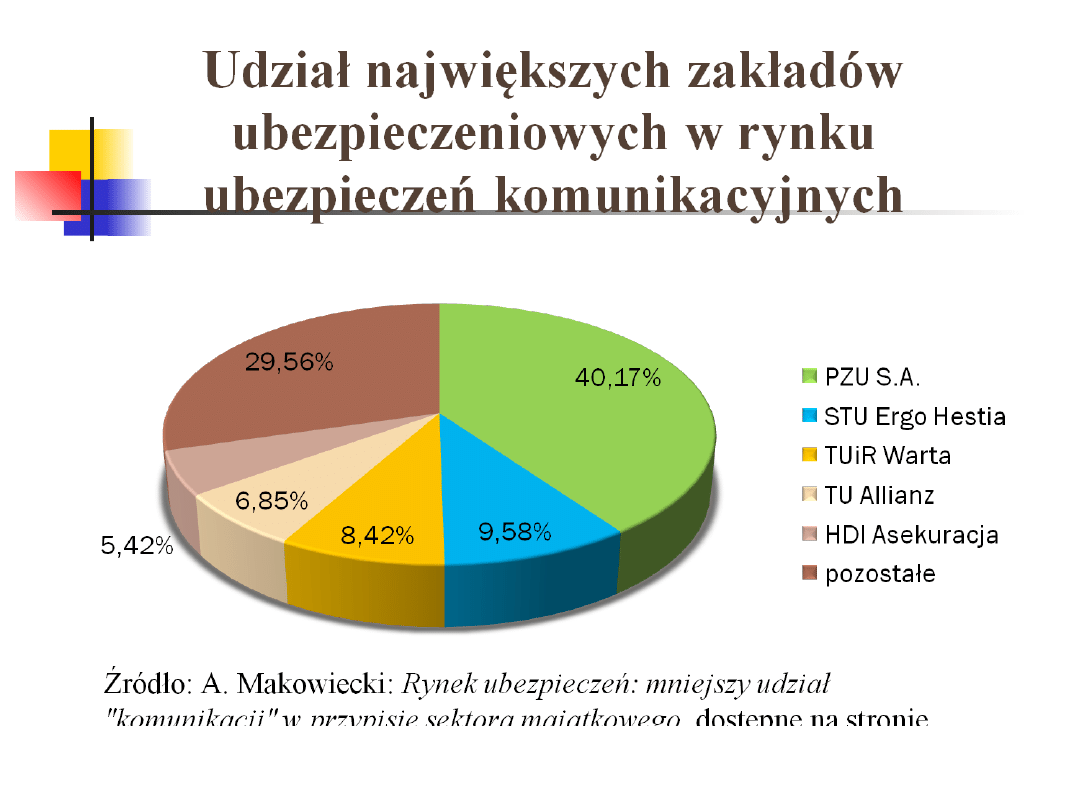

Cr 5 w dziale I

(po III kw. 2009 r.)

5 największych

towarzystw

ubezpieczeniowych gr.II

w Polsce

źródło: www.knf.gov.pl

Rozkład światowych składek

ubezpieczeniowych w 2008 r.

Europa – 41%

Ameryka Półn. – 32

Azja – 22

Afryka i Oceania - 3%

Ameryka Łacińska i Karaiby – 2%

Największe rynki

ubezpieczeniowe w Europie

Wielka Brytania – 221 mld euro, 21% zakładów, 19%

zatrudnionych

Francja – 175 mld, 9% zakładów, 15% zatrudnionych

Niemcy – 158 mld, 12% zakładów, 23 % zatrudnionych

Włochy - 110

Holandia 49

Hiszpania - 48,7

Belgia - 33,8

Szwajcaria - 31,6

Szwecja - 22,3

Dania - 16,7

5 największych rynków

ubezpieczeniowych spośród krajów

EŚiW

Polska 7,76 mld euro

Czechy 3,89

Węgry 2,77

Słowacja 1,37

Łotwa 0,23

Udział składki w PKB

(

wskaźnik penetracji ubezpieczeń

w

%)

WB – 12,45

Szwajcaria 11,19

Belgia 11,15

Francja 10,21

Holandia 9,79

Finlandia 9,18

Portugalia 9,07

Irlandia 8,56

Dania 8

Szwecja 7,82

średnio Europa 7,78

Polska 3,8

Przeciętne wydatki na ubezpieczenia w

przeliczeniu na 1 mieszkańca

(

wskaźnik gęstości ubezpieczeń w

euro

)

Szwajcaria 5,6 tys euro

WB – 4,6

Irlandia – 4,2

Belgia 3,98

Dania – 3,87

Holandia 3,74

Francja 3,57

Finlandia – 3,38

Norwegia 3,3

Szwecja 3,0

Średnio w europie 1,514

Polska 245 euro

Cechy charakterystyczne

światowego rynku

ubezpieczeniowego

nierównomierny rozwój

nasycenie rynków wysoko rozwiniętych i ekspansja firm

z tych krajów na rynki słabo rozwinięte[1]

koncentracja i konsolidacja firm ubezpieczeniowych

zaostrzająca się walka konkurencyjna

dynamiczny rozwój ubezpieczeń życiowych

Sekurytyzacja ryzyka ubezpieczeniowego na rynki

kapitałowe

umiędzynarodowienie działalności ubezpieczeniowej

zawieranie sojuszy bankowo-ubezpieczeniowych

[1] Chodzi tutaj o zbiór składek z poza kraju siedziby

firmy, niektórzy ubezpieczyciele generują tam ponad

80% składek.

Cechy charakterystyczne

rynku

polskiego

Składki ubezpieczeniowe Polaków to niespełna 4%

PKB, podczas gdy w USA, Japonii UE15 jest to 14%

PKB.

Blisko 60% stanowi dział I, ale dużą rolę odgrywają tu

ubezpieczenia grupowe, zawierane przez zakłady

pracy ( na niskie sumy ubezpieczeniowe) a także

sprzedawane we współpracy z bankami, średnio na

osobę składka stanowi 600 zł

Sumy ubezpieczeniowe Polaków w ubezpieczeniach

życiowych to średnio około 12 tys. zł

Dominacja polis komunikacyjnych, w tym OC,

relatywnie niski przypis składek na wypadek klęsk

żywiołowych.

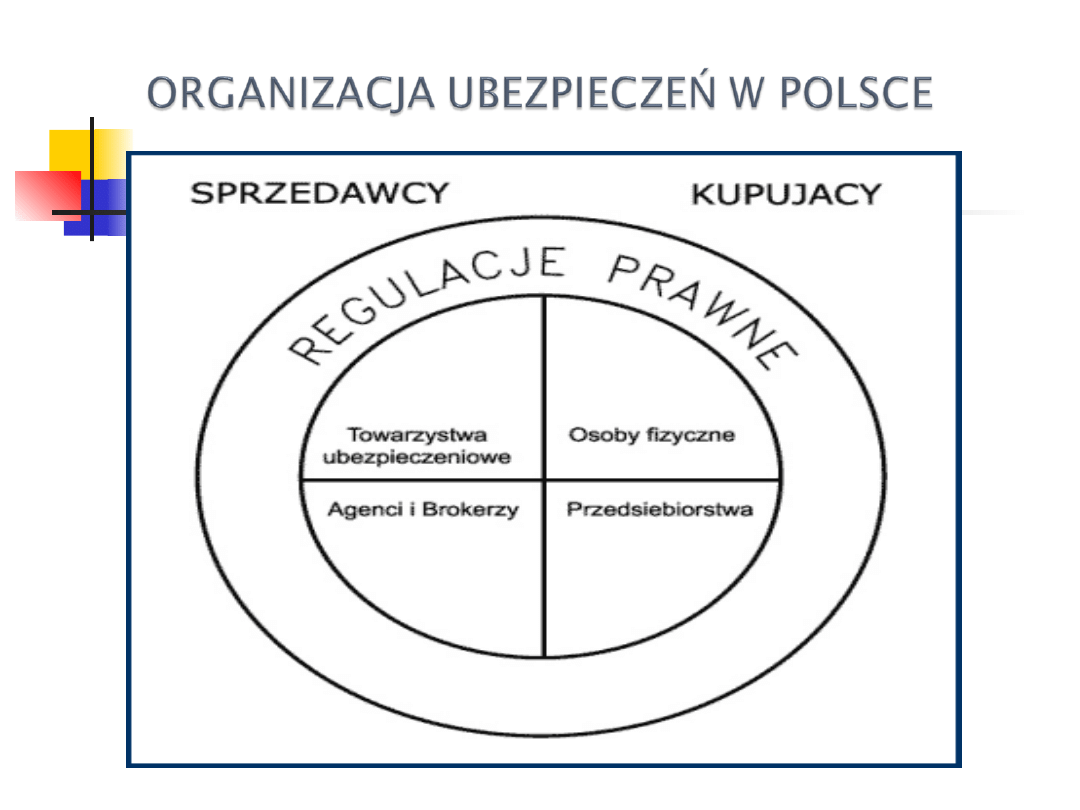

W szerokim ujęciu do

W szerokim ujęciu do

sprzedawców ubezpieczeń

sprzedawców ubezpieczeń

zalicza się

zalicza się

zakłady ubezpieczeń

zakłady ubezpieczeń

agentów ubezpieczeniowych

agentów ubezpieczeniowych

brokerów ubezpieczeniowych i

brokerów ubezpieczeniowych i

reasekuracyjnych

reasekuracyjnych

Rola agentów ubezpieczeniowych

Rola agentów ubezpieczeniowych

Agencji mają umocowania do zawierania

Agencji mają umocowania do zawierania

umów ubezpieczeń na rzecz zakładów, z

umów ubezpieczeń na rzecz zakładów, z

którymi mają podpisane umowy agencyjne.

którymi mają podpisane umowy agencyjne.

Zapewniają kontakt z szerokim gronem

Zapewniają kontakt z szerokim gronem

potencjalnych klientów ubezpieczycieli oraz

potencjalnych klientów ubezpieczycieli oraz

uświadamianie im potrzeb

uświadamianie im potrzeb

ubezpieczeniowych.

ubezpieczeniowych.

Udzielają także fachowych porad wszystkim

Udzielają także fachowych porad wszystkim

poszukującym ochrony ubezpieczeniowej.

poszukującym ochrony ubezpieczeniowej.

Brokerzy ubezpieczeniowi

Brokerzy ubezpieczeniowi

Brokerzy w szerokim zakresie

Brokerzy w szerokim zakresie

zaliczani są także do sprzedawców

zaliczani są także do sprzedawców

ubezpieczeń, chociaż reprezentują

ubezpieczeń, chociaż reprezentują

interesy klientów zakładów

interesy klientów zakładów

ubezpieczeń i działają z ich

ubezpieczeń i działają z ich

polecenia i na ich rzecz.

polecenia i na ich rzecz.

Strona popytowa

Strona popytowa

rynku

rynku

ubezpieczenioweg

ubezpieczenioweg

o

o

Nabywcami usług

Nabywcami usług

ubezpieczeniowych mogą być:

ubezpieczeniowych mogą być:

gospodarstwa domowe (konsumenci)

gospodarstwa domowe (konsumenci)

przedsiębiorstwa przemysłowe i

przedsiębiorstwa przemysłowe i

gospodarstwa rolne

gospodarstwa rolne

przedsiębiorstwa usługowe

przedsiębiorstwa usługowe

(handlowe, transportowe)

(handlowe, transportowe)

instytucje finansowe w tym banki

instytucje finansowe w tym banki

instytucje publiczne (rządowe i

instytucje publiczne (rządowe i

samorządowe).

samorządowe).

Miejsce potrzeb

Miejsce potrzeb

ubezpieczeniowych

ubezpieczeniowych

W modelu zwanym piramidą potrzeb

W modelu zwanym piramidą potrzeb

Maslova potrzeby ubezpieczeniowe -

Maslova potrzeby ubezpieczeniowe -

to potrzeby szeroko rozumianego

to potrzeby szeroko rozumianego

bezpieczeństwa.

bezpieczeństwa.

Zostały włączone do potrzeb

Zostały włączone do potrzeb

podstawowych (obok potrzeb

podstawowych (obok potrzeb

biologicznych i fizjologicznych), których

biologicznych i fizjologicznych), których

zaspokojenie rodzi potrzeby wyższego

zaspokojenie rodzi potrzeby wyższego

rzędu.

rzędu.

W większym stopniu z usług

W większym stopniu z usług

ubezpieczeniowych

ubezpieczeniowych

korzystają gospodarstwa domowe

korzystają gospodarstwa domowe

bardziej zamożne, a sumy

bardziej zamożne, a sumy

ubezpieczeniowe opiewają na

ubezpieczeniowe opiewają na

większe wartości

większe wartości

Gospodarstwa mniej zamożne

Gospodarstwa mniej zamożne

ograniczają swój popyt do

ograniczają swój popyt do

ubezpieczeń mieszkań oraz innych

ubezpieczeń mieszkań oraz innych

produktów obowiązkowych

produktów obowiązkowych

Rolnicy ubezpieczają:

Rolnicy ubezpieczają:

Środki trwałe

Środki trwałe

Obrotowe

Obrotowe

Uprawy

Uprawy

Zwierzęta

Zwierzęta

Płody rolne

Płody rolne

Tylko część ubezpieczycieli oferuje

Tylko część ubezpieczycieli oferuje

ubezpieczenia dla rolników z uwagi na duże

ubezpieczenia dla rolników z uwagi na duże

rozproszenie terenowe i rozdrobnienie

rozproszenie terenowe i rozdrobnienie

rolnictwa polskiego

rolnictwa polskiego

Przedsiębiorstwa produkcyjne

Przedsiębiorstwa produkcyjne

i usługowe

i usługowe

Należą do najbardziej wymagających

Należą do najbardziej wymagających

klientów ubezpieczycieli ale i

klientów ubezpieczycieli ale i

najbardziej przez nie poszukiwanych.

najbardziej przez nie poszukiwanych.

Poszukują kompleksowych

Poszukują kompleksowych

ubezpieczeń od ognia, kradzieży z

ubezpieczeń od ognia, kradzieży z

włamaniem i rabunku, ubezpieczeń

włamaniem i rabunku, ubezpieczeń

OC oraz ubezpieczeń pracowniczych

OC oraz ubezpieczeń pracowniczych

na życie i NNW

na życie i NNW

Relacje miedzy podmiotami

Relacje miedzy podmiotami

rynku

rynku

Z formalnego punktu widzenia

Z formalnego punktu widzenia

wszystkie podmioty rynku są

wszystkie podmioty rynku są

równorzędne, gdyż umowa

równorzędne, gdyż umowa

ubezpieczeniowa opiera się na

ubezpieczeniowa opiera się na

stosunkach cywilno-prawnych.

stosunkach cywilno-prawnych.

Działalność ubezpieczeniowa ma

Działalność ubezpieczeniowa ma

charakter handlowy (prowadzona

charakter handlowy (prowadzona

jest w celu osiągania zysku).

jest w celu osiągania zysku).

Podaż i popyt na usługi

Podaż i popyt na usługi

ubezpieczeniowe

ubezpieczeniowe

Podaż ubezpieczeń oznacza

Podaż ubezpieczeń oznacza

ujawnione przez sprzedawców

ujawnione przez sprzedawców

zamiary (aspiracje) sprzedaży

zamiary (aspiracje) sprzedaży

produktów ubezpieczeniowych przy

produktów ubezpieczeniowych przy

danych cenach.

danych cenach.

Popyt wyraża ujawnione przez

Popyt wyraża ujawnione przez

nabywców zamiary zakupu

nabywców zamiary zakupu

ubezpieczeń przy danych cenach.

ubezpieczeń przy danych cenach.

Czynniki kształtujące

Czynniki kształtujące

rozwój rynków

rozwój rynków

ubezpieczeniowych

ubezpieczeniowych

Rynki ubezpieczeniowe poszczególnych

Rynki ubezpieczeniowe poszczególnych

krajów rozwijają się pod wpływem

krajów rozwijają się pod wpływem

oddziaływania wielu różnych czynników,

oddziaływania wielu różnych czynników,

które najczęściej dzieli się na:

które najczęściej dzieli się na:

ekonomiczne,

ekonomiczne,

demograficzne,

demograficzne,

społeczne i kulturowe

społeczne i kulturowe

strukturalne

strukturalne

Wpływ czynników w

Wpływ czynników w

świetle badań

świetle badań

empirycznych

empirycznych

Dochody do dyspozycji -pozytywny

Dochody permanentne – pozytywny

Cena ubezpieczeń – negatywny

Przewidywana stopa inflacji –

negatywny

Stopa bezrobocia – negatywny

Urbanizacja - pozytywny

Wpływ czynników

społecznych i kulturowych

Edukacja - pozytywny

Religia (Islam) - Negatywny

Czynniki kulturowe - zarówno

pozytywny jak i negatywny

Wpływ czynników

strukturalnych

Rozwój finansowy – pozytywny

Monopolizacja rynku – negatywny

Obecność firm zagranicznych -

niejednoznaczny

Koncentracja rynku – negatywny

Stopień otwarcia rynku – pozytywny

Egzekwowanie prawa własności –

pozytywny

Ryzyko polityczne - negatywny

Dziękuje za uwagę

Dziękuje za uwagę

Dziękuję za uwagę

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

Wyszukiwarka

Podobne podstrony:

Rynek usug finansowych, Informatyka, Pomoce naukowe

Rynek us+éug hotelowych w Polsce, ^ Turystyka i Rekreacja GWSH Katowice, 1 semestr, geografia tur

Rynek us+éug noclegowych II

literaturoznawstwo - kolokwium p. Dębska-Kossakowska, Kulturoznawstwo UŚ, Semestr I, Wstęp do litera

rozdział 10 Tożsamość indywidualna i zbiorowa, Wstęp do filozofii współczesnej A.Nogal

10 RÓW OSI UG BELKI

(P) mobilne przedsi%c4%99biorstwo z wykorzystaniem e us%c5%82ug

10 - Kod ramki - szablon, KODY DO RAMEK NA POZDROWIENIA

wezwanie towarzystwa ubezpieczeniowego do wypłaty odszkodowania

MATURA 10 polski CKE przykładowe rozwiązania do arkusza

S1 Wprowadzenie do psychologii Andrzej Gołąb wykład 9 i 10, Psychologia WSFiZ I semestr, Wprowadzeni

hinduizm do wys ania

SPECJACJA Fe 15 10 2010 Podyp Wyk ad do, wicze

10 RYNEK CZYNNIKÓW WYTWÓRCZYCH

BI 2 do wys ania

finanse na ubezpieczenia do wysłania [tryb zgodności]

BANK01, Pieni˙dz jako miernik warto˙ci, ˙rodek umo˙liwiaj˙cy nabycie towar˙w i us˙ug i ˙rodek zwalni

Wykład z 01.10.2010 (piątek) S. Pańko, Fizjologia do poczytania

Umowa przedwstępna do wys, prawo kontraktowe

więcej podobnych podstron