Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Metody probabilistyczno-

statyczne

w pomiarze ryzyka projektu

inwestycyjnego

Politechnika Warszawska

Wydział Inżynierii Lądowej

a.minasowicz@il.pw.edu.pl

Dr inż. Andrzej

Minasowicz

FCIOB, SIDIR, PSMB

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W procesie wykorzystania

probabilistyczno-statystycznych metod

oceny ryzyka związanego z realizacją

konkretnego projektu inwestycyjnego

jest ważne ustalenie następujących

założeń wyjściowych:

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

horyzontu czasowego (t) budowy i eksploatacji

inwestycji, t = 1, ..., n okresów (lat)

kryterium oceny efektywności projektu inwestycyjnego,

np. w postaci wartości zdyskontowanej netto (NPV)

definicji rozłącznych pojęć mających istotne znaczenie

z punktu widzenia mechanizmów zastosowania metod

warunków realizacji projektu inwestycyjnego,

związanych głównie z charakterystyką zdarzeń

inwestycyjnych (zmiennych losowych) w czasie, np.

sald przepływów środków pieniężnych

wariantów oraz scenariuszy projektów inwestycyjnych

uwzględniających wszystkie skrajnie możliwe niepewne

warunki inwestowania (korzystne i niekorzystne)

Założenia wyjściowe:

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Metody probabilistyczno-statystyczne są

związane z rachunkiem ustalania wartości

oczekiwanych i ze statystycznym

pomiarem ryzyka

Głównymi narzędziami wykorzystania

tych metod są:

rozkład normalny (symetryczny, skośny

prawostronnie lub lewostronnie),

wskaźniki prawdopodobieństwa

występowania określonych wartości

zmiennych oraz ich wariancje, odchylenia

standardowe

i współczynniki zmienności, kowariancje i

in.

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

1. Gdy salda przepływów środków

pieniężnych w okresie realizacji

projektu inwestycyjnego są zmiennymi

losowymi, wówczas kryterium oceny

efektywności ekonomicznej tego

projektu stanowi oczekiwana wartość

zdyskontowana netto E(NPV), a nie

wartość zdyskontowana netto NPV

Podstawowe zasady zastosowania metod

probabilistyczno-statystycznych w

pomiarze ryzyka

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

2. Strumienie sald przepływów środków

pieniężnych związanych z danym

projektem inwestycyjnym mogą być

albo niezależne, albo zależne w czasie:

jeżeli w kolejnych okresach (latach) salda

są niezależne, to wariancja wartości

zdyskontowanej netto jest zdeterminowana

tylko wariancją sald

w poszczególnych okresach (latach) przy

danej stopie dyskontowej, a więc stanowi

ich sumę

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

jeżeli w kolejnych okresach (latach) salda

są zależne (tzn. prawdopodobieństwa ich

wystąpienia są uwarunkowane uprzednio

realizowanymi saldami), to przy obliczaniu

wariancji wartości zdyskontowanej netto

(NPV) jest niezbędne uwzględnienie

kowariancji sald w czasie; obliczanie tych

kowariancji występuje zatem przy

założeniu, że zyski i straty – generowane

w czasie realizacji projektu – są zależne

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Uogólniając, można rozpatrywać dwie

podstawowe podgrupy

probabilistyczno-

-statystycznych metod pomiaru

ryzyka inwestycyjnego

metody

w ujęciu

largo

metody

w ujęciu

stricto

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

metody w ujęciu largo, czyli przy

uwzględnieniu wszystkich wartości

odchyleń (dodatnich i ujemnych)

możliwych sald przepływów

pieniężnych od oczekiwanej wartości

zdyskontowanej netto E(NPV)

ocenianego projektu; wówczas

oblicza się ryzyko wariancyjne

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

metody w ujęciu stricto, czyli przy

uwzględnieniu tylko wartości

odchyleń ujemnych możliwych sald

przepływów pieniężnych od

oczekiwanej wartości

zdyskontowanej netto E(NPV);

wówczas oblicza się ryzyko

semiwariancyjne

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Pomiar ryzyka inwestycyjnego

w warunkach niezależności

zmiennych w czasie

Wariancja jako miara ryzyka

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W ujęciu probabilistycznym ocena

ryzyka inwestycyjnego polega na

oszacowaniu kilku możliwych poziomów

sald przepływów środków pieniężnych,

np. wynajem powierzchni, koszt

materiału, dla każdego okresu (roku)

i określania prawdopodobieństwa ich

wystąpienia w celu ustalenia

oczekiwanego salda tych przepływów

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Następnie mierzy się ryzyko, zakładając,

że standardowymi jego miarami są

statystyczne miary rozproszenia, a więc

wariancja, odchylenie standardowe i

współczynnik zmienności

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Przy wariancyjnym ujęciu ryzyka zakłada

się, że salda przepływów pieniężnych

związanych z daną inwestycją w kolejnych

latach są niezależne

Wówczas można mówić o istnieniu

pewnego zbioru różnych sald, które

występują z różnymi

prawdopodobieństwami

Stąd iloczyn prawdopodobieństw tych sald

z poszczególnych lat wyznacza

prawdopodobieństwo wystąpienia

pewnego strumienia przepływów

pieniężnych

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Etap I

Oczekiwaną wartość salda przepływów

pieniężnych E(S

t

) dla każdego kolejnego

okresu (roku) t oblicza się według wzoru:

t

m

i

ti

ti

t

P

S

S

E

1

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

gdzie:

i = 1, 2, ..., m

t

- numery prawdopodobnych poziomów

przepływów pieniężnych w okresie (roku) t (symbol m,

oznacza, że liczba tych przepływów może być

zróżnicowana

w poszczególnych latach budowy i eksploatacji

inwestycji),

S

ti

- saldo przepływów pieniężnych w okresie t na

poziomie i,

P

ti

- wskaźnik prawdopodobieństwa kształtowania się

przepływów pieniężnych w okresie t na poziomie i, przy

spełnieniu następującego warunku:

t

m

i

ti

P

1

1

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Po oszacowaniu wartości prawdopodobnej

wszystkich sald przepływów pieniężnych należy

obliczyć oczekiwaną wartość zdyskontowaną

netto E(NPV):

gdzie:

α

t

– współczynnik dyskontujący dla okresu (roku)

t, przy czym:

r - stopa dyskontowa

,

)

1

(

1

)

1

(

t

t

t

r

r

n

t

t

t

S

E

NPV

E

0

)

(

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Należy zaznaczyć, że przy uwzględnianiu tego

nakładu początkowego (S

0

), który występuje

zawsze ze znakiem ujemnym, powyższa formuła

jest następująca:

gdzie:

E(NPV) to zdyskontowana wartość netto

strumienia wartości zdyskontowanych sald

pomniejszona o nakład początkowy S

0

, ponieważ

występuje on zawsze ze znakiem ujemnym

n

t

t

t

S

E

S

NPV

E

1

0

)

(

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Etap II

Obliczanie wariancji sald przepływów

pieniężnych V(St) dla każdego kolejnego

okresu t według wzoru:

t

m

i

ti

t

ti

t

P

S

E

S

S

V

1

2

)]

(

[

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Następnie oblicza się wariancję

zdyskontowanych sald przepływów

pieniężnych, czyli wariancję wartości

zdyskontowanej netto, oznaczoną

symbolem V(NPV):

n

t

t

t

S

V

NPV

V

0

)

(

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Wariancja charakteryzuje stopień rozrzutu

(rozproszenia) wartości możliwych sald wokół

ich wartości oczekiwanej E(NPV)

Wariancja wartości NPV jest zatem średnią

ważoną kwadratów odchyleń możliwych do

zrealizowania sald od oczekiwanej

zdyskontowanej wartości salda przepływów

pieniężnych E(NPV)

Wagami są prawdopodobieństwa wystąpienia

możliwych sald przepływów pieniężnych

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Im większe są odchylenia możliwych

sald od oczekiwanej wartości

E(NPV), tym większa jest wariancja

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Etap III

Ustalenie odchylenia standardowego

wartości zdyskontowanej netto,

oznaczonego symbolem (NPV):

Odchylenie standardowe NPV wyrażone w

procentach wskazuje, jakie jest przeciętne

odchylenie możliwych sald od oczekiwanej

wartości E(NPV)

5

,

0

)

(

)

(

)

(

NPV

V

NPV

V

NPV

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Etap IV

Ustalanie współczynnika zmienności wartości

zdyskontowanej netto, oznaczonej jako C(NPV):

przy czym E(NPV) 0

Poziom tego współczynnika, będącego miarą ryzyka,

zależy zarówno od skali rozrzutu sald, jak i od

oczekiwanej wartości E(NPV)

Współczynnik ten może przejąć wartości z przedziału

(-, +), czyli nie jest mianowany

Nie ulega wątpliwości, że wielkość ryzyka na

jednostkę oczekiwanej wartości E(NPV) powinna być

jak najmniejsza

NPV

E

NPV

NPV

C

(

)

(

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

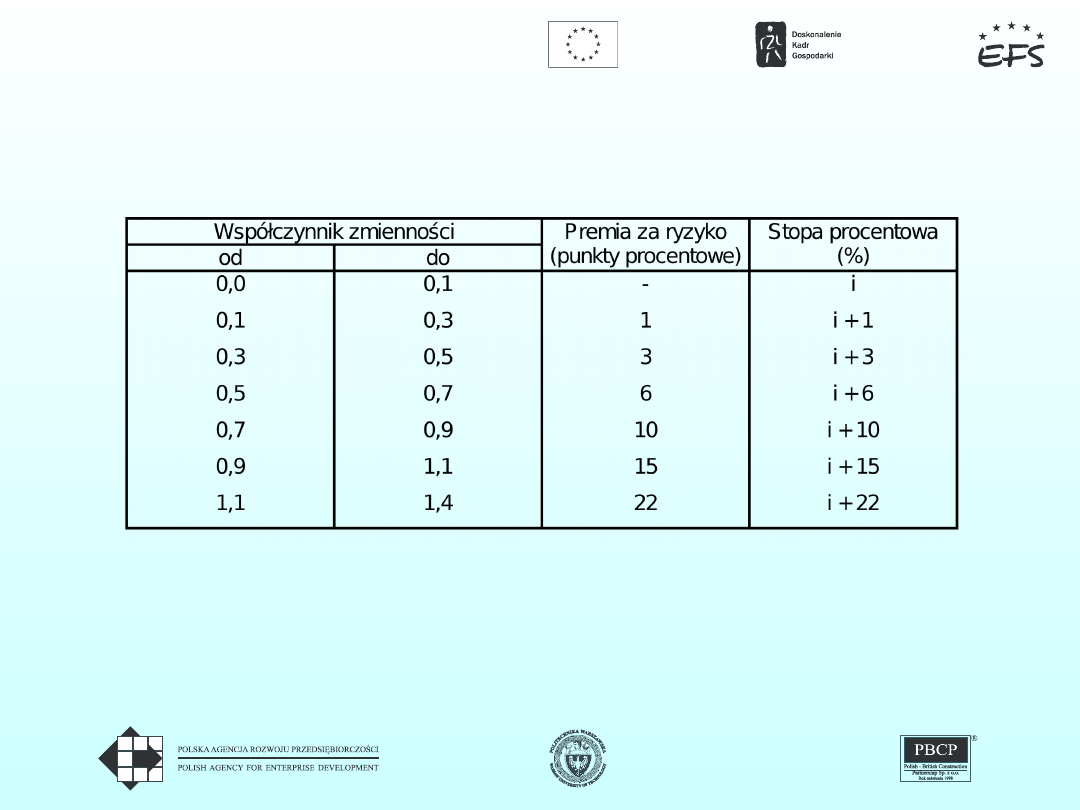

Współczynnik zmienności jest przydatny również

w procesie szacowania premii za ryzyko

Premia za ryzyko to różnica między zyskiem z

realizacji projektu inwestycyjnego w warunkach

niepewnego otoczenia a zyskiem z inwestycji

pozbawionej ryzyka

Premia z tytułu ryzyka może być rozpatrywana

jako funkcja współczynnika zmienności, ponieważ

jego poziom jest proporcjonalny do ryzyka

Oznacza to, że wraz ze wzrostem tego

współczynnika wzrasta ryzyko towarzyszące

realizacji projektu inwestycyjnego

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Premia za ryzyko jako funkcja współczynnika

zmienności

U w a g a : i – stopa procentowa (odzwierciedlająca

rentowność lokat pozbawionych ryzyka, np. 6 – 8 % w

Stanach Zjednoczonych)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W określonych sytuacjach powyżej

prezentowane formuły pomiaru ryzyka

wariancyjnego mogą być stosowane w

bardziej zagregowanej postaci

Możemy oceniać jeden lub więcej projektów

inwestycyjnych, dysponując już wcześniej

ustalonymi zdyskontowanymi wartościami

netto (NPVi) oraz prawdopodobieństwami

ich wystąpienia (pi), charakterystycznymi

dla każdego z projektów w warunkach

różnych scenariuszy tendencji

gospodarczych

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Oczekiwaną wartość zdyskontowaną netto

można zatem obliczyć według wzoru:

i = 1,2, ..., n - numery możliwych tendencji

gospodarczych (scenariuszy) w danym okresie, np. w

ostatnim roku

NPV - możliwa wartość zdyskontowana netto, gdy

wystąpi i-ta tendencja gospodarcza w danym

okresie

p

i

- prawdopodobieństwa wystąpienia i-tej tendencji

gospodarczej w danym okresie

n

n

i

i

NPV

p

NPV

E

1

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Natomiast wariancję wartości

zdyskontowanej netto ustalamy według

wzoru:

n

i

i

i

NPV

E

NPV

p

NPV

V

1

2

)]

(

[

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

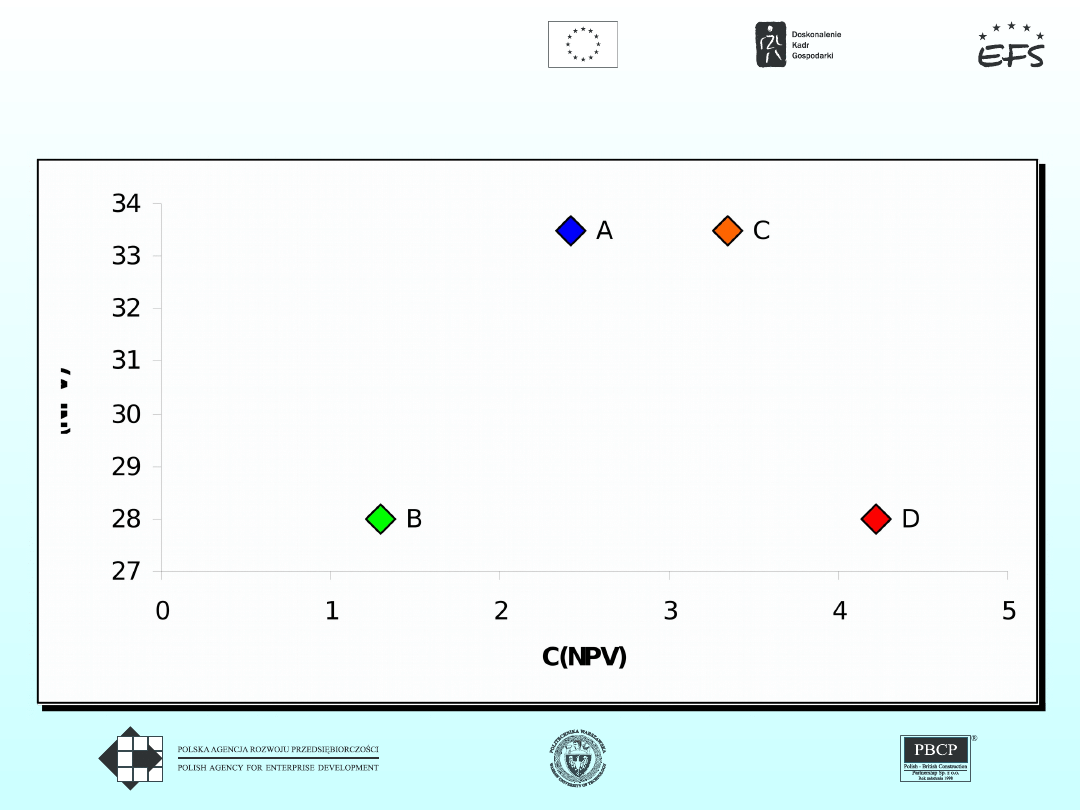

Przykład zastosowania

wariancyjnej metody oceny

ryzyka

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

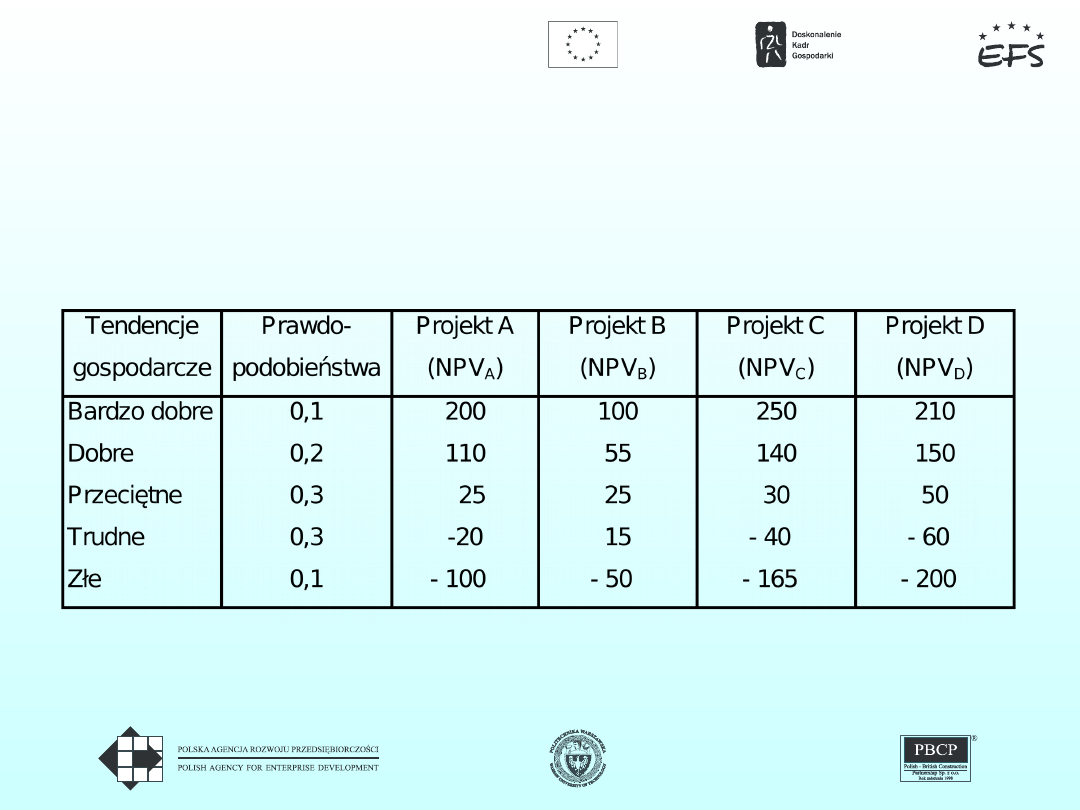

Rozpatrujemy cztery warianty strategii

inwestowania w postaci projektów A, B, C i D

Możliwe wartości zdyskontowane netto (NPV)

tych projektów są zdeterminowane pięcioma

możliwymi tendencjami zmian makro- i

mezogospodarczych w otoczeniu projektów

Jednocześnie zakłada się, że wystąpi

stabilizacja czynników mikrogospodarczych

związanych ze strategią firmy realizującej

dany projekt (i samym projektem)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Eksperci ustalili prawdopodobieństwa

wystąpienia tych rodzajów tendencji

gospodarczych

Możliwe jest zatem wystąpienie pięciu

różnych wartości NPV z odpowiednimi

prawdopodobieństwami

W efekcie ustalono pięć scenariuszy

inwestowania dla analizowanych czterech

projektów

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Wartości zaktualizowane netto (NPV)

oraz prawdopodobieństwo ich wystąpienia

dla projektów inwestycyjnych A, B, C i D

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Należy ustalić, który projekt inwestycyjny powinien

być realizowany według kryterium maksymalizacji

oczekiwanej zdyskontowanej wartości netto E(NPV)

Ta oczekiwana wartość jest obliczana według

formuły:

n

i

i

i

NPV

p

NPV

E

1

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W pierwszym etapie analizy porównujemy

projekty A i B:

dla projektu A

E(NPV)

A

= 0,1 200 + 0,2 110 + 0,3 25

+ 0,3 (-20) + + 0,1 (-100) = 20 + 22 + 7,5 +

(-6) + (-10) = 33,5

dla projektu B

E(NPV)

B

= 0,1 100 + 0,2 55 + 0,3 15 +

0,1 (-50) =

= 10 + 11 + 7,5 + 4,5 + (-5) = 28,0

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Oczekiwana wartość E(NPV)

A

> E(NPV)

B

Inwestor, przestrzegający kryterium

maksymalizacji E(NPV), powinien wybrać

projekt A

Istotne jest jednak, że w przypadku

wystąpienia trudności oraz niekorzystnych

tendencji w gospodarce, projekt A może

spowodować straty (ujemne salda

przepływów środków pieniężnych)

Natomiast mniej korzystny projekt B może je

spowodować tylko w przypadku scenariusza

złego stanu gospodarki

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Miarą ryzyka jest wariancja V(NPV) i

odchylenie standardowe (NPV) ustalane

wg formuły:

n

i

i

i

NPV

E

NPV

p

NPV

1

5

,

0

2

]

))

(

(

[

)

(

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

dla projektu A:

V(NPV)

A

= 0,1(200 – 33,5)2 + 0,2(110 – 33,5)2 +

0,3(25 – 33,5)2 +03(-20 – 33,5)2 + 0,1(-100 –

33,5)2 = 0,1 166,5 + 0,2 76,52 + 0,3(-8,5)2

+ 0,3(-53,5)2 + 0,1(-133,5)2 =

= 2772,22 + 1170,45 + 21,67 +858,67 +

1782,22 = 6605,23

27

,

81

23

,

6605

)

(

A

NPV

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

dla projektu B:

V(NPV)

B

= 0,1(100 – 28)2 + 0,2(55 – 28)2 +

0,3(25 – 28)2 + 0,3(15 – 28)2 +0,1(-50 – 28)2 =

0,1 722 + 0,2 272 + 0,3(-3)2 + 0,3(-13)2 +

0,1(-78)2 = 518,4 + 145,8 + 2,7 + 50,7 + 608,4

= 1326,00

41

,

36

00

,

1326

)

(

B

NPV

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W ramach danego programu inwestycyjnego, w

uzupełnieniu do analizy projektów A i B,

interesująca jest analiza dwóch kolejnych

wariantów C i D

Zakłada się, że projekty A i C oraz B i D będą

charakteryzowały takie same poziomy wartości

E(NPV)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Oczekiwana wartość zdyskontowana netto

E(NPV) wynosi:

dla projektu C:

E (NPV)

C

= 0,1 250 + 0,2 140 + 0,3 30

+ 0,3(-40) + + 0,1(-165) = 25 + 28 +9 + (-

12) + (-165) = 33,5

dla projektu D:

E(NPV)

D

= 0,1 210 + 0,2 150 + 0,3 50

+ 0,3(-60) + + 0,1(-200) = 21 + 30 + 15 + (-

18) + (-20) = 28

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Natomiast wariancje i odchylenia standardowe są

następujące:

dla projektu C:

dla projektu D:

89

,

111

23

,

12520

)

(

C

NPV

13

,

118

13956

)

(

D

NPV

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Współczynnik zmienności wynosi:

dla projektu A:

C(NPV)

A

= 81,3 : 33,5 = 2,42

dla projektu B:

C(NPV)

B

= 36,4 : 28,0 = 1,3

dla projektu C:

C(NPV)

C

= 111,9 : 33,5 = 3,34

dla projektu D:

C(NPV)

D

= 118,1 : 28,0 = 4,22

)

(

)

(

)

(

NPV

E

NPV

NPV

C

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Zestawienie wyników

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

06 Metoda Monte Carlo 25 06 2007id 6332 ppt

01 Ryzyko efektywnoÂci inwestycji 25 06 2007id 2929 ppt

laboratorium 9 i 10, Metody probabilistyczne i statystyka

pytania 27-30, ZUT, III Semestr, Metody probabilistyczne i statystyka

Statystyka wykład 7n, Studia INF 1F, Metody probabilistyczne i statystyka

GrupaA, ZUT, III Semestr, Metody probabilistyczne i statystyka

Zmienna losowa typu ciaglego, ZUT, III Semestr, Metody probabilistyczne i statystyka

Probabilistyka - teoria v.0.1, Archiwum, Metody probabilistyczne i statystyka

MPiS wzory, WI ZUT studia, Metody probabilistyczne i statystyka, od kolesia

Metody probabilistyczne i statystyka program

GrupaB, ZUT, III Semestr, Metody probabilistyczne i statystyka

Test z odp, ZUT, III Semestr, Metody probabilistyczne i statystyka

laboratorium 7 i 8, Metody probabilistyczne i statystyka

Metody probabilistyczne i statystyka

2006 06 05 prawdopodobie stwo i statystykaid 25461

2006.06.05 prawdopodobie stwo i statystyka

Ustawa z dnia 25 06 1999 r o świadcz pien z ubezp społ w razie choroby i macierz

więcej podobnych podstron