Finansowanie

przedsiębiorczych

przedsięwzięć

dr Monika Kulikowska-

Pawlak

Forfaiting

Forfaiting

• Forfaiting jest jedną z form finansowania

działalności przedsiębiorstwa.

• Forfaiting polega na wykupie

wierzytelności przez forfaitera od

forfaitysty.

• Wierzytelności forfaitingowe są nabywane

przez forfaitera bez prawa regresu, zatem

ryzyko niewypłacalności dłużnika

przechodzi w całości na forfaitera.

Forfaiting

• Z założenia transakcja forfaitingu

przypomina faktoring, przy czym różni się

tym, że w przypadku faktoringu wykupowi

podlega większa ilość mniejszych

należności, podczas gdy w forfaiting

dotyczy pojedynczych transakcji, z reguły

powstałych wskutek eksportu towarów lub

usług.

• Przedmiotem forfaitingu są więc

należności od podmiotów

zagranicznych.

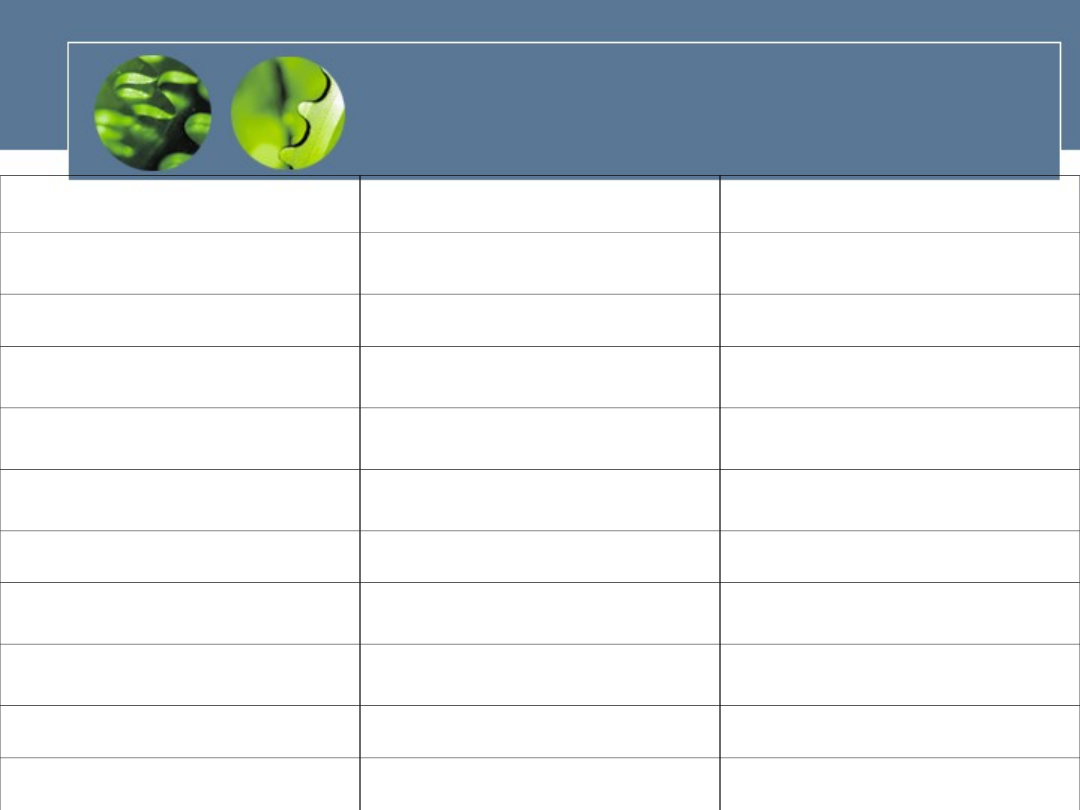

Porównanie faktoringu

i forfaitingu

Cechy

Faktoring

Forfaiting

Wielkość wykupu

Średnio 80 % wartości

należności

100 % wierzytelności

Koszty obsługi

Tańszy

Droższy

Ponoszenie ryzyka

niewypłacalności

Faktor lub / i faktorant

Nabywca należności (forfaiter)

Jakich wierzytelności dotyczy

Wierzytelności krótkoterminowe Wierzytelności średnio- i

długoterminowe

Wielkość transakcji

wierzytelności

Małe i średnie należności

Duże nalezności

Rodzaje transakcji

Dyskontowa lub zaliczkowa

Dyskontowa

Kto finansuje

Faktor, czasami ubezpieczenie

przez ubezpieczyciela

Konsorcja forfaiterów

Forma spłaty wierzytelności

Jednorazowo

Przeważnie ratalnie, rzadko

jednorazowo

Usługi dodatkowe

Co najmniej usługa kredytowa

Brak usług dodatkowych

Zabezpieczenia

Nie zawsze wymagane, z reguły

osobiste

Zawsze wymagane

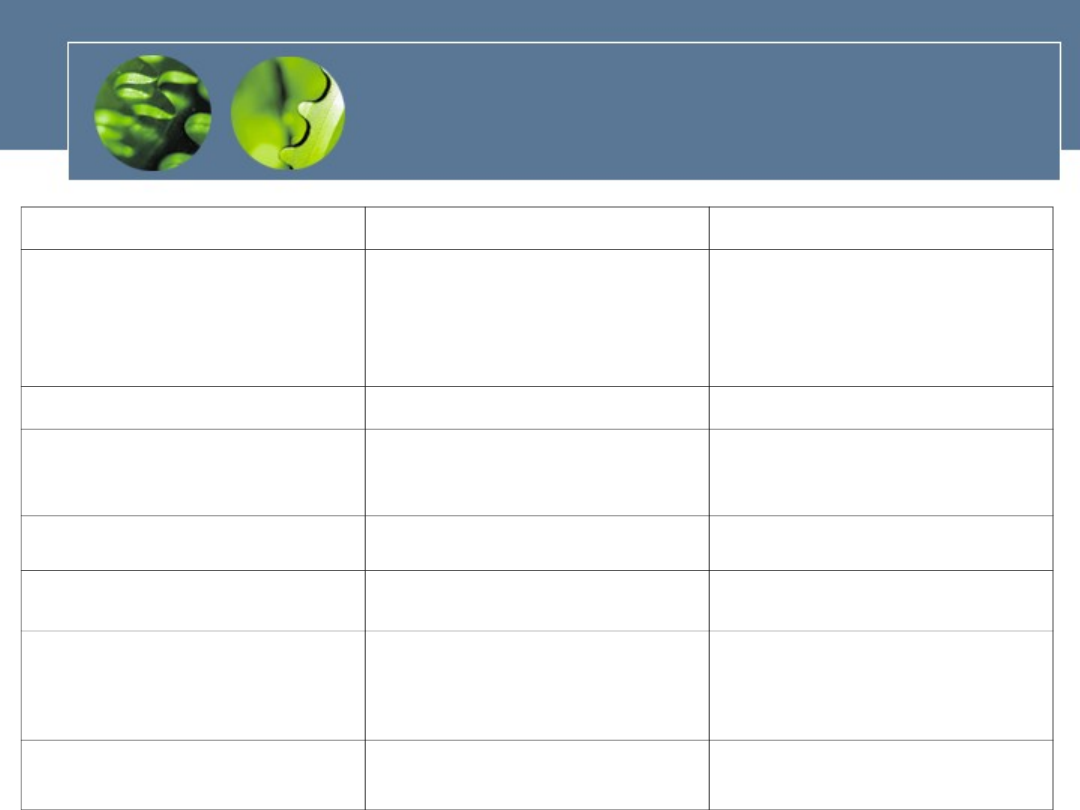

Porównanie faktoringu

i forfaitingu

CECHY

FAKTORING

FORFAITING

Istota

nabycie wierzytelności z

przejęciem, albo bez przejęcia

ryzyka przez faktora

(dominują wierzytelności

krajowe)

nabycie wierzytelności

eksportowych bez regresu

wobec eksportera (tylko

forma finansowania eksportu)

Okres wierzytelności

Z reguły do 90 dni

Z reguły 6 miesięcy do 5 lat

Zakres finansowania

Z reguły do 80%

(zaliczkowanie)

wartość nominalna

wierzytelności minus

dyskonto

Ryzyko del credere obciąża faktora albo faktoranta

instytucję forfaitingową

Ryzyko polityczne obciąża

z reguły faktoranta

instytucję forfaitingową

Koszty

prowizja powiększona o

koszty finansowania

koszty odpowiedniego

refinansowania powiększone o

premię za ryzyko

Tytuł wierzytelności

z reguły towary

konsumpcyjne, usługi

z reguły dobra inwestycyjne

Podmioty transakcji

forfaitingu

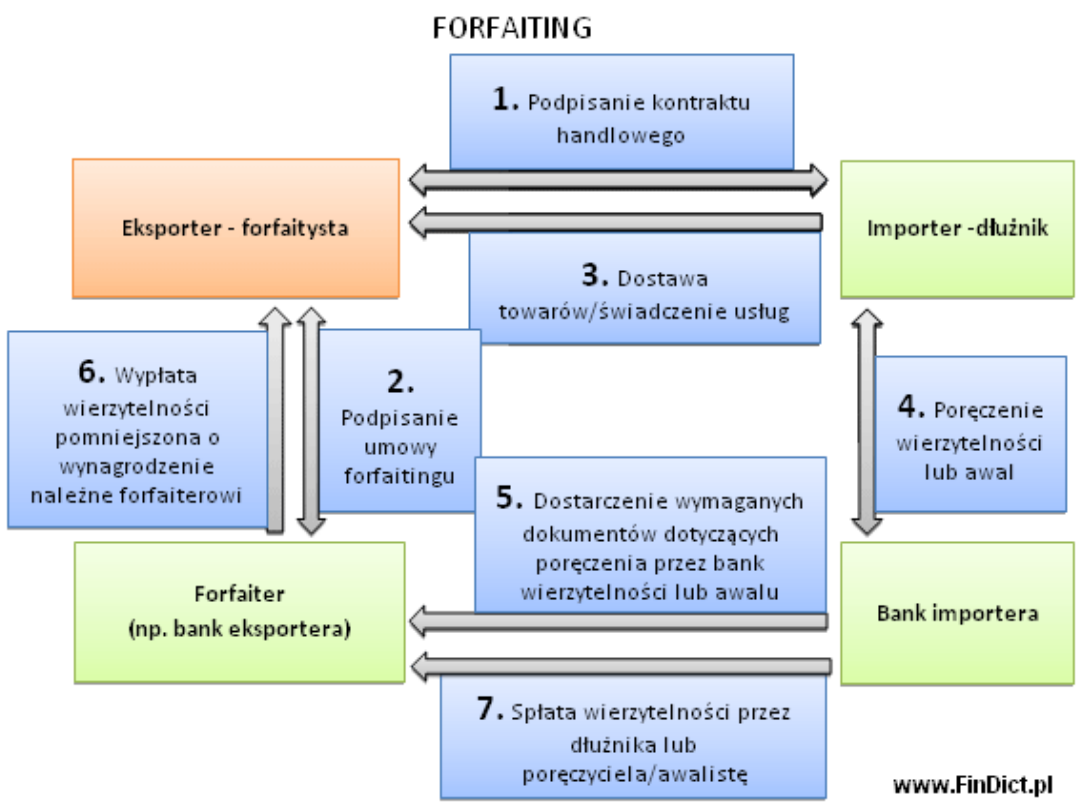

• Forfaiter jest wyspecjalizowaną instytucją

finansową, która nabywa od forfaitysty

wierzytelności handlowe/wekslowe/leasingowe

pobierając za to wynagrodzenie płatne w formie

odsetek dyskontowych, które są uzależnione od

wartości zakupionej wierzytelności oraz od oceny

ryzyka niewypłacalności dłużnika.

• Forfaiter, zatem wypłaca forfaityście kwotę

wierzytelności pomniejszoną o naliczone

wynagrodzenie (dyskonto). Poprzez umowę

forfaitingu forfaiter bierze na siebie ryzyko

niewypłacalności dłużnika.

Podmioty transakcji

forfaitingu

•

Forfaitysta - eksporter - jest podmiotem

gospodarczym, który zbywa forfaiterowi

wierzytelności powstałe wskutek eksportu dóbr lub

usług.

•

Dzięki usłudze forfaitingu przedsiębiorstwo zwiększa

swoją płynność finansową dostając od forfaitera środki

finansowe, odpowiednio pomniejszone o należne

forfaiterowi wynagrodzenie, jako spłatę wierzytelności

eksportowych przed terminem ich płatności.

•

W rezultacie forfaitysta nie musi czekać na spłatę

wierzytelności od dłużnika, zabezpieczając się

jednocześnie przed opóźnieniem spłaty lub

niewypłacalnością dłużnika.

Podmioty transakcji

forfaitingu

• Dłużnik forfaitingowy - importer -

jest podmiotem gospodarczym,

który winien jest forfaityście należną

zapłatę za importowane od niego

dobra lub usługi.

• W rezultacie transakcji

forfaitingowej dłużnik forfaitingowy

staje się dłużnikiem forfaitera.

Przedmiot

forfaitingu

• Przedmiotem forfaitingu są z reguły wierzytelności

średnio i długoterminowe, których okres zapadalności

oscyluje w przedziale od roku do lat 10, choć zdarzają

się również krótsze terminy.

• Forfaiting jest za zwyczaj stosowany w przypadku

stosunkowo dużych i kosztownych dostaw. Wielu

forfaiterów ustala minimalną kwotę nabywanych przez

siebie wierzytelności, jako że cała procedura forfaitingu

wymaga sporego zaangażowania od strony forfaitera.

• Przedmiotem forfaitingu mogą być wierzytelności

handlowe, wekslowe bądź leasingowe, muszą być to

jednak wierzytelności już istniejące i w momencie

transakcji forfaitingowej niewymagalne.

Forfaiting

wierzytelności

handlowych

• W przypadku forfaitingu wierzytelności handlowej,

forfaiter nabywa średnio lub długoterminową

wierzytelność handlową przed terminem jej płatności.

Wierzytelność nabywana jest z dyskontem (po cenie

niższej niż nominalna wartość należności). Forfaiter

przejmuje na siebie ryzyko niewypłacalności dłużnika.

• Aby wierzytelność handlowa mogła być przedmiotem

forfaitingu musi być ona bezpośrednio związana z

obrotem gospodarczym, czyli obie strony, których ta

wierzytelność dotyczy muszą prowadzić działalność

gospodarczą.

Forfaiting

wierzytelności

wekslowych

• W przypadku forfaitingu wierzytelności

wekslowej, forfaiter nabywa bez prawa

regresu średnio lub długoterminowy weksel

przed terminem jego płatności, pobierając

jednocześnie odsetki dyskontowe (kupując

go z dyskontem w stosunku do jego

wartości nominalnej).

• Przedmiotem forfaitingu mogą być weksle

własne lub trasowane. Wskutek transakcji

forfaitingu zmienia się wierzyciel wekslowy.

Forfaiting

wierzytelności

leasingowych

•

W przypadku forfaitingu wierzytelności leasingowej,

forfaiter nabywa średnio lub długoterminową

wierzytelność leasingową przed terminem płatności,

pobierając jednocześnie odsetki dyskontowe oraz

przejmując na siebie ryzyko niewypłacalności

leasingobiorcy.

•

Przedmiotem forfaitingu może być, zatem każda

wierzytelność, która wynika z umowy leasingu, jednak

musi być ona związana z obrotem gospodarczym, co

oznacza, że leasingobiorca i leasingodawca muszą

prowadzić działalność gospodarczą.

•

Istotny jest tu fakt, iż poprzez umowę, forfaitingową

forfaiter nie staje się leasingodawcą, zatem nie przejmuje

on ani uprawnień ani obowiązków leasingodawcy. Forfaiter

nabywa jedynie prawo do żądania spłaty rat leasingowych.

Zabezpieczenia

W transakcji forfaitingu istnieją dwie formy

zabezpieczenia nabywanej wierzytelności:

• Poręczenie - jest to swoiste zapewnienie zapłaty

określonej sumy ze wskazaniem daty jej wypłacenia w

przypadku, gdy do zapłaty niezdolny jest główny

dłużnik. Poręczycielem jest przeważnie

międzynarodowy bank, który ocenia zdolność

kredytową dłużnika i na tej podstawie gwarantuje

spłatę wierzytelności.

• Awal - jest to płatność sumy wekslowej, zarówno

weksla własnego jak i trasowanego, zagwarantowana

podpisem osoby trzeciej na wekslu. Awalista, czyli

poręczyciel wekslowy, odpowiada za spłatę

wierzytelności wekslowej w takim samym stopniu jak

podmiot, za której dług wekslowy poręczył. W

przypadku transakcji forfaitingu awalistą jest zwykle

bank importera - dłużnika.

Forfaiting

• Forfaiting jest sposobem

finansowania rozliczeń pomiędzy

eksporterem a importerem.

• Polega na zbyciu przez eksportera

wierzytelności o odroczonym terminie

płatności, zabezpieczonych w formie

weksla własnego importera lub traty

(weksla trasowanego) akceptowanej

przez importera.

Forfaiting

• Importer przekazuje eksporterowi weksel jako zapłatę

za dostarczony towar.

• Eksporter odstępuje weksel bankowi i natychmiast

otrzymuje od niego zapłatę pomniejszoną o dyskonto,

nie ponosi przy tym odpowiedzialności za realizację

weksla.

• Bank - forfaiter dyskontuje weksel bez prawa regresu do

eksportera, a więc na własne ryzyko.

• Weksel importera musi być poręczony przez jego bank,

ryzyko banku nie jest więc duże.

• Kiedy nadchodzi termin płatności weksla, bank -

forfaiter przedstawia go do wykupienia bankowi

importera.

Forfaiting

• Forfaiting stosowany jest w sytuacjach, gdy

sprzedaż przez eksportera produktów lub

usług wiąże się z udzieleniem przez niego

kredytu kupieckiego, który pragnie zastąpić

forfaitingiem.

• Ważne jest, aby zapłata zabezpieczona była

wekslami własnymi lub trasowanymi

poręczonymi przez bank importera

(zaakceptowany przez bank - forfaitera) lub

nieodwołalną akredytywą dokumentową,

ewentualnie odrębną gwarancją bankową.

Przedmiotem wykupu

mogą być wierzytelności

• wynikające z transakcji handlowych

• bezsporne, nieprzeterminowane i nieobciążone,

których zbywalność nie jest w żaden sposób

ograniczona

• zabezpieczone przez wiarygodne banki w formie:

awalu bankowego na wekslu, akredytywy z

odroczoną płatnością, gwarancji, weksla własnego

wystawionego przez bank lub weksla trasowanego

zaakceptowanego przez bank

• z terminem płatności liczonym od momentu wykupu

krótszym niż 365 dni

Rodzaje forfaitingu

• Forfaiting właściwy - nabywca wierzytelności

przejmuje na siebie całe ryzyko jej ściągalności

• Forfaiting niewłaściwy - zbywcę obciążają

rozmaite rodzaje ryzyka związanego z wierzytelnością

• Forfaiting poszerzony - instytucja forfaitingowa

zawierająca umowę zobowiązuje się do spełnienia

dodatkowych świadczeń (np. uzyskania wymaganych

zezwoleń lub przeprowadzenia badań rynku)

• Forfaiting pośredni - instytucja forfaitingowa nie

nabywa wierzytelności bezpośrednio od wierzyciela,

lecz od innej instytucji forfaitingowej

• Forfaiting tajny - umowa zostaje zawarta bez

wiedzy dłużnika

Korzyści

• Forfaiting jest korzystnym dla eksportera i

najtańszym sposobem finansowania jego transakcji,

• umożliwia szybkie uzyskanie należności

• umożliwia poprawę płynności finansowej eksportera

dzięki wcześniejszemu otrzymaniu należności za

dostarczony towar lub wykonaną usługę

• pozwala uniknąć ewentualnych strat, jakie mógłby

spowodować niewypłacalny dłużnik

• umożliwia oferowanie odbiorcom korzystnych form

płatności (płatność odroczona), co stwarza

możliwość zwiększenia wolumenu sprzedaży i

wejścia na nowe rynki zbytu

Korzyści

• uwalnia eksportera od ryzyka handlowego,

politycznego, kursowego (ryzyko kursu walutowego

ogranicza się do okresu od dnia zawarcia kontraktu

handlowego do daty dyskontowania) i ryzyka stopy

procentowej

• pozwala na zwiększenie sprzedaży poprzez

bezpieczny eksport na rynki o wysokim stopniu ryzyka

• eksporter ponosi odpowiedzialność tylko za

autentyczność i poprawność dokumentów handlowych

prezentowanych do forfaitingu i poprawne

zabezpieczenie się w kontrakcie handlowym oraz

wiarygodność żądania zapłaty

• pozwala uniknąć potrzeby zaciągania kredytu dla

sfinansowania odroczonych wierzytelności oraz

ponoszenia skutków zmiany jego oprocentowania i

kosztów obsługi

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

TBL WYKŁAD III Freud

wykład III Ubezpieczenia na życie2011

wykład III pns psychopatologia

WYKLAD III diagnoza psychologiczna

MAKROEKONOMIA WYKŁAD III

Zarzadzanie strategiczne w organizacjach publicznych wyklad III listopad 2010

FARMAKOLOGIA WYKŁAD III RAT MED ST

wykład III bud ciało i szybkość

BHP - wykład III - biomechanika, materiauy

Wyklad 8, III rok, Diagnostyka laboratoryjna, Wykłady diagnostyka

wyklad III- uklad wydalniczy, Biologia, zoologia

zadanie 1, wykład III

Podstawy programowania (wykład III)

prawo?ministracyjne Wyklad III 8 03 2011

więcej podobnych podstron