Rynek pieniężny

Cel polityki pieniężnej

Zgodnie z art. 227 ust. 1 Konstytucji RP

„Narodowy Bank Polski odpowiada za

wartość polskiego pieniądza”. Ustawa z 29

sierpnia 1997 r. o Narodowym Banku

Polskim w art. 3 określa, że „podstawowym

celem działalności NBP jest utrzymanie

stabilnego poziomu cen, przy

jednoczesnym wspieraniu polityki

gospodarczej Rządu, o ile nie ogranicza to

podstawowego celu NBP”.

Stabilność cen

Współcześnie banki centralne

przez stabilność cen rozumieją

inflację na tyle niską, aby nie

wywierała ona negatywnego

wpływu na inwestycje,

oszczędności i inne ważne decyzje

podejmowane przez uczestników

życia gospodarczego.

Bezpośredni cel

inflacyjny

Rada Polityki Pieniężnej opiera

politykę pieniężną na strategii

bezpośredniego celu inflacyjnego. Po

sprowadzeniu inflacji do niskiego

poziomu, począwszy od 2004 r. RPP

przyjęła ciągły cel inflacyjny na

poziomie 2,5% z symetrycznym

przedziałem odchyleń o szerokości ±

1 punkt procentowy.

Cel ciągły

Po pierwsze, określenie cel

ciągły oznacza, że odnosi się on do

inflacji mierzonej roczną zmianą

cen towarów i usług

konsumpcyjnych w każdym

miesiącu w stosunku do

analogicznego miesiąca

poprzedniego roku.

Cel polityki pieniężnej

Po drugie, przyjęte rozwiązanie

oznacza, że polityka pieniężna jest

jednoznacznie ukierunkowana na

utrzymanie inflacji jak najbliżej

celu 2,5%, a nie jedynie wewnątrz

przedziału wahań.

Cel polityki pieniężnej

Po trzecie, występowanie wstrząsów

w gospodarce jest nieuniknione.

Różne są skala i okres odchylenia

inflacji od przyjętego celu. Bank

centralny zazwyczaj nie reaguje na

takie odchylenia inflacji, które uznaje

za przejściowe i które mieszczą się w

przedziale wahań wokół celu.

Do głównych obszarów

działalności NBP należą:

• Prowadzenie polityki pieniężnej,

• Działalność emisyjna,

• Rozwój systemu płatniczego,

• Zarządzanie rezerwami dewizowymi

Polski,

• Obsługa Skarbu Państwa,

• Działalność edukacyjna i informacyjna.

Funkcje banku

centralnego

• banku emisyjnego,

• banku banków,

• centralnego banku państwa.

Bank emisyjny

• NBP ma wyłączne prawo emitowania

znaków pieniężnych będących

prawnym środkiem płatniczym

w Polsce. Narodowy Bank Polski

określa wielkość ich emisji

oraz moment wprowadzenia do obiegu,

za którego płynność odpowiada.

Ponadto, organizuje obieg pieniężny

i reguluje ilość pieniądza w obiegu.

Bank banków

• NBP pełni w stosunku do banków funkcje

regulacyjne, które mają na celu zapewnienie

bezpieczeństwa depozytów zgromadzonych

w bankach oraz stabilności sektora bankowego.

Organizuje system rozliczeń pieniężnych,

prowadzi bieżące rozrachunki międzybankowe

i aktywnie uczestniczy w międzybankowym

rynku pieniężnym. Narodowy Bank Polski jest

odpowiedzialny za stabilność i bezpieczeństwo

całego systemu bankowego, pełni funkcję

banku banków, ponadto, nadzoruje systemy

płatności w Polsce.

Centralny bank państwa

• NBP prowadzi obsługę bankową

budżetu państwa, prowadzi

rachunki bankowe rządu

i centralnych instytucji

państwowych, państwowych

funduszy celowych i państwowych

jednostek budżetowych

oraz realizuje ich zlecenia płatnicze.

Instrumenty polityki

pieniężnej

• Stopa procentowa i operacje

depozytowo-kredytowe

• Operacje otwartego rynku

• Rezerwa obowiązkowa

Stopa procentowa

Podstawowym instrumentem polityki

pieniężnej jest krótkoterminowa stopa

procentowa. Zmiany wysokości stopy

referencyjnej NBP określają kierunek

prowadzonej polityki pieniężnej.

Poziomy stóp depozytowej oraz

lombardowej NBP wyznaczają pasmo

wahań stopy procentowej overnight na

rynku międzybankowym.

Stopa procentowa

Stopa lombardowa NBP wyznacza

koszt pozyskania pieniądza w NBP.

Określa górny pułap wzrostu

rynkowej stopy overnight.

Stopa depozytowa NBP wyznacza

oprocentowanie depozytu w NBP.

Określa dolne ograniczenie dla

wahań rynkowej stopy overnight.

Operacje depozytowo-

kredytowe

Operacje depozytowo-kredytowe mają na celu

ograniczanie skali wahań stawki rynkowej

overnight. Banki uczestniczą w tych operacjach z

własnej inicjatywy.

Depozyt na koniec dnia pozwala na lokowanie

nadwyżek środków w banku centralnym na termin

overnight. Jego oprocentowanie określa dolne

ograniczenie dla stawki rynkowej kwotowanej na

ten termin.

Kredyt lombardowy umożliwia bankom

komercyjnym zaciąganie kredytu na termin

overnight. Kredyt ten jest zabezpieczany papierami

wartościowymi, akceptowanymi przez bank

centralny. Jego oprocentowanie wyraża krańcowy

koszt pozyskania pieniądza w banku centralnym, co

stanowi górne ograniczenie dla stawki rynkowej

overnight.

Kredyt lombardowy

NBP udziela bankom kredytu lombardowego pod

zastaw skarbowych papierów wartościowych.

Kredyt ten umożliwia im pokrywanie

krótkookresowych niedoborów płynności.

Udzielany jest na następujących zasadach:

• zastawem są skarbowe papiery wartościowe, a

wysokość kredytu nie może przekroczyć 80% ich

wartości nominalnej,

• termin spłaty kredytu przypada w następnym

dniu operacyjnym po dniu jego udzielenia,

• warunkiem udzielenia kredytu jest uprzednia

spłata wcześniej zaciągniętego kredytu.

Operacje otwartego

rynku

Operacje otwartego rynku są podstawowym

instrumentem umożliwiającym

utrzymywanie krótkoterminowych

rynkowych stóp procentowych na poziomie

spójnym z realizacją ustalonego przez RPP

celu inflacyjnego. Za pomocą operacji

otwartego rynku bank centralny będzie

oddziaływał na warunki płynnościowe w

sektorze bankowym w taki sposób, aby

możliwe było kształtowanie się stawki

POLONIA w pobliżu stopy referencyjnej NBP.

Stawka Polonia (Polish

Overnight Index Average)

• odpowiednik stopy EONIA w strefie euro

• została wprowadzona na krajowym

rynku pieniężnym 24 stycznia 2005 r.

• jej wartość jest publikowana każdego

dnia roboczego o godzinie 17:00 w

serwisie informacyjnym Reuters na

stronie NBP

• kalkulacją stawki POLONIA zajmuje się

NBP

Stawka Polonia

• średnie oprocentowanie transakcji O/N

zawartych do godziny 16:30 przez

reprezentatywną grupę banków, ważone

wartością tych transakcji

• stawka POLONIA kształtuje się w pobliżu

środka przedziału wyznaczonego przez

fixing stawek referencyjnych O/N WIBID i

O/N WIBOR, przy czym duże wahania

obserwowane są najczęściej w ostatnich

dniach utrzymywania rezerwy obowiązkowej

Stawka POLONIA

• W fixingu mogą uczestniczyć banki

krajowe, oddziały instytucji

kredytowych, oddziały banków

zagranicznych, które są dodatkowo

uczestnikami fixingu stawek WIBOR i

WIBID (spełniają warunki Regulaminu

fixingu stawek referencyjnych WIBOR

i WIBID, np. co do odpowiednio

wysokiej aktywności na polskim rynku

pieniężnym).

Stawki WIBID i WIBOR

• WIBOR jest stawką, po jakiej banki są

skłonne udzielić kredytu, czyli założyć lokatę

w innym banku.

• WIBID to stawka informująca o tym, ile bank

jest skłonny zapłacić za złożony u niego

depozyt.

• W transakcjach międzybankowych rozróżnia

się pojęcia lokata i depozyt. Depozyt to

pieniądz przyjęty z rynku, a lokata to pieniądz

udostępniony innemu podmiotowi (kredyt).

Stawki WIBID i WIBOR

• WIBOR/WIBID jest średnia arytmetyczną

stawek podanych przez uczestników

fixingu po odrzuceniu dwóch najwyższych

i dwóch najniższych kwotowań.

• Stawki ustalane są codziennie o 11.00 i

publikowane przez Reutersa.

• Uczestnicy fixingu muszą respektować

podane stawki przez 15 minut po

oficjalnym opublikowaniu stawek.

Stawka Eonia

• Miara efektywnej stopy procentowej właściwej

dla międzybankowego rynku overnight

transakcji zawieranych w euro.

• Wyliczana jest jako średnia ważona stóp

procentowych niezabezpieczonych pożyczek

denominowanych w euro, udzielonych lub

przyjętych przez wybrane banki.

• W kwotowaniach biorą udział wybrane banki

mające największy udział w operacjach na

rynku pieniężnym strefy euro (banki panelowe).

• Kwotowania przeprowadza Europejski Bank

Centralny.

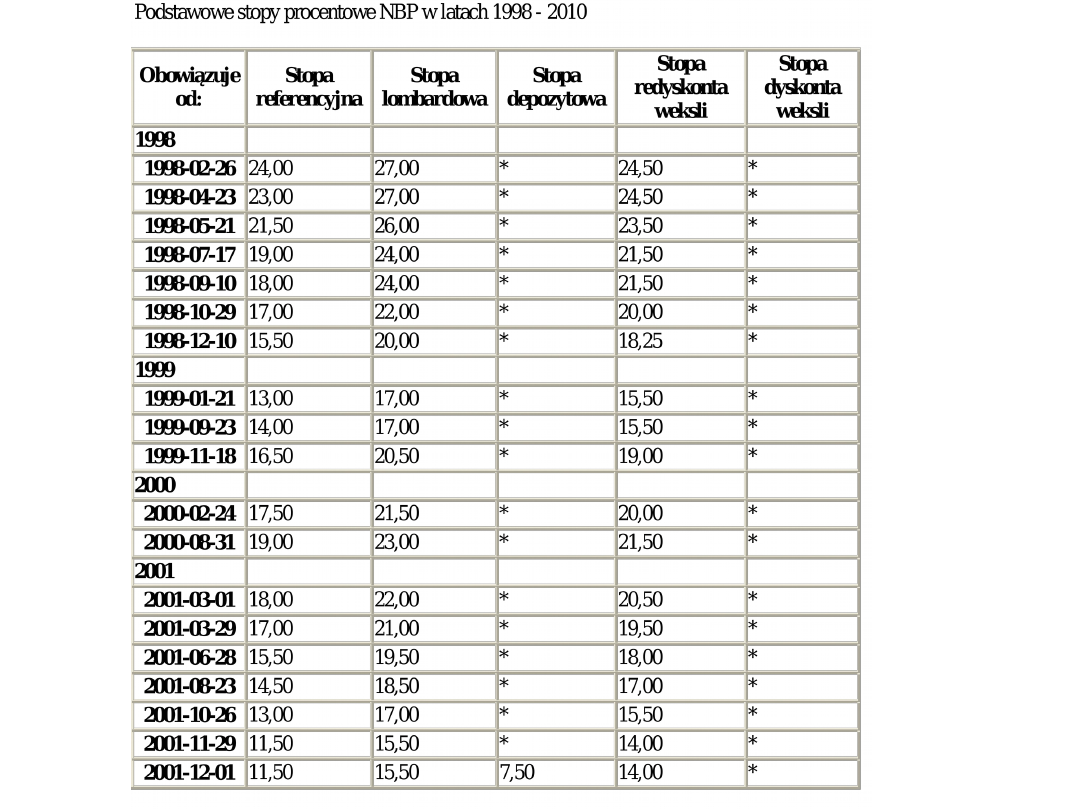

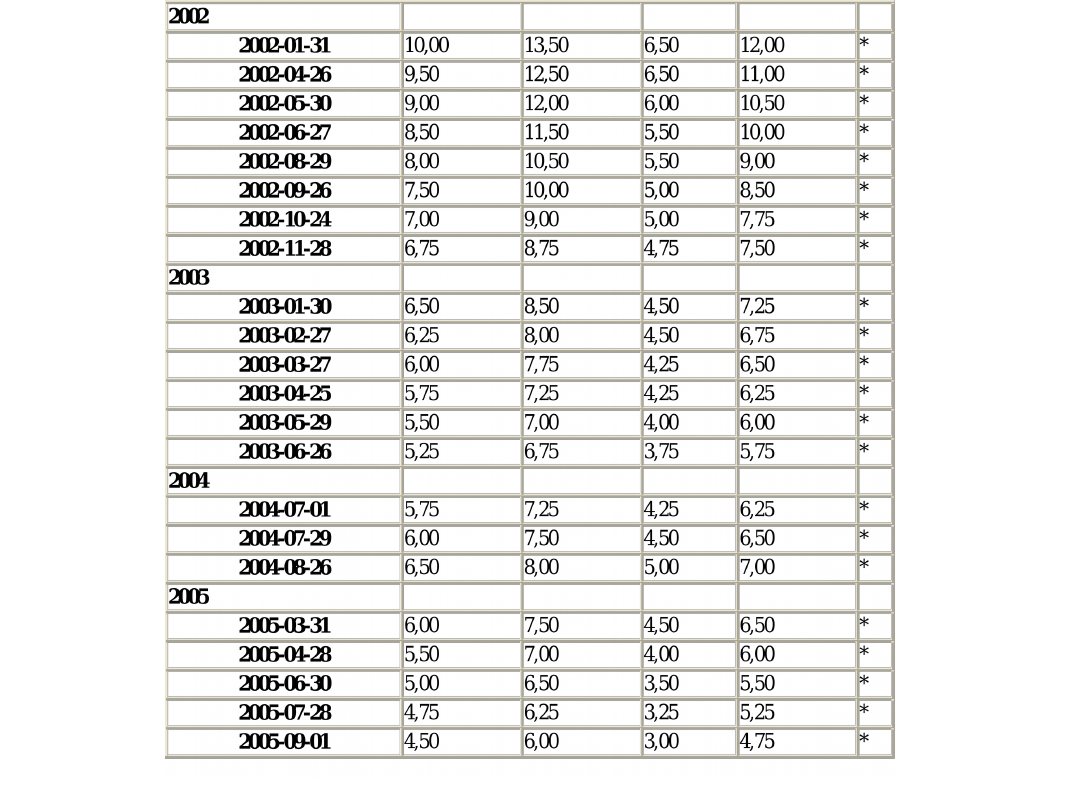

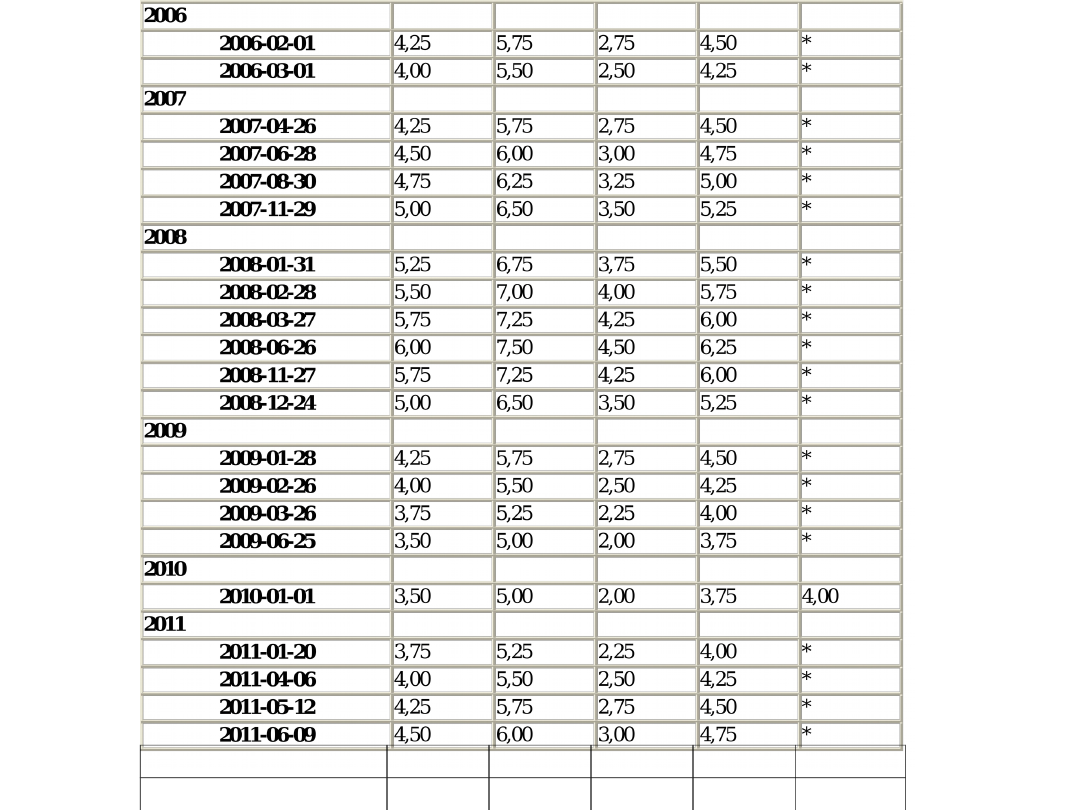

Podstawowe stopy

procentowe

w Polsce –stan na 6

grudnia 2012 r.

• Stopa referencyjna 4.25

• Stopa depozytowa 2.75

• Redyskonto weksli 4.50

• Kredyt lombardowy 5.75

Podstawowe stopy procentowe NBP

Stopa

procentowa:

Oprocentowa

nie

Obowiązuje

od dnia

Stopa

referencyjna

1)

4,25

2012-12-06

Stopa

lombardowa

5,75

2012-12-06

Stopa

depozytowa

2,75

2012-12-06

Stopa

redyskonta

weksli

4,50

2012-12-06

2012

2012-05-10

4,75

6,25

3,25

5,00

*

Rezerwa obowiązkowa

Podstawową funkcją rezerwy

obowiązkowej jest stabilizowanie

bieżących warunków płynnościowych w

sektorze bankowym. Możliwość

utrzymywania rezerwy obowiązkowej w

systemie uśrednionym ogranicza

zmienność najkrótszych rynkowych

stóp procentowych.

Rezerwa obowiązkowa

Bank centralny nakłada na banki

obowiązek utrzymywania rezerwy

obowiązkowej. Rezerwa ma na celu

łagodzenie wpływu bieżących zmian

płynności sektora bankowego na

stopy procentowe na rynku

międzybankowym. Służy również

ograniczaniu nadpłynności banków.

Rezerwa obowiązkowa

Rezerwą obowiązkową jest wyrażona w

złotych część środków pieniężnych

zgromadzonych na rachunkach bankowych

i uzyskanych ze sprzedaży papierów

wartościowych oraz innych środków

przyjętych przez banki, podlegających

zwrotowi, z wyjątkiem środków przyjętych

od innego banku krajowego, a także

pozyskanych z zagranicy na co najmniej 2

lata. Rezerwa obowiązkowa utrzymywana

jest na rachunkach w NBP.

Rezerwa obowiązkowa

Wysokość stopy rezerwy obowiązkowej

ustala Rada Polityki Pieniężnej. Obecnie

stopa rezerwy obowiązkowej wynosi 3,5%

dla wszystkich rodzajów depozytów, z

wyjątkiem środków uzyskanych z tytułu

sprzedaży papierów wartościowych z

udzielonym przyrzeczeniem odkupu, dla

których stopa rezerwy obowiązkowej

wynosi 0%. Środki rezerwy obowiązkowej

od 1 maja 2004 r. są oprocentowane.

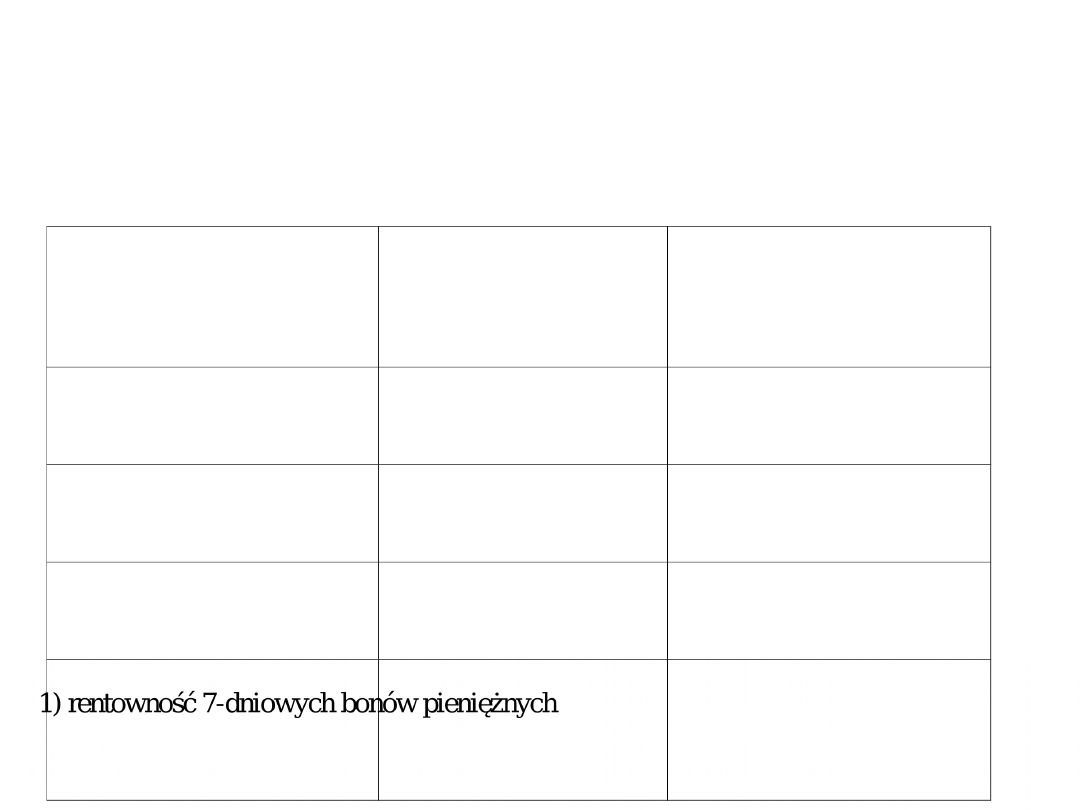

Stopa rezerwy obowiązkowej:

Oprocentowan

ie

Obowiązuje

od dnia

- od środków złotowych i

środków w walutach obcych

zgromadzonych na rachunkach

bankowych, od środków

uzyskanych z tytułu emisji

papierów wartościowych

3,50

2010-12-31

- od środków uzyskanych z tytułu

operacji repo i sell-buy-back

0,00

2012-01-01

Oprocentowanie środków

rezerwy obowiązkowej

2)

4,05

2012-12-06

1) rentowność 7-dniowych bonów pieniężnych

2) 0,9 stopy redyskonta weksli - obowiązuje od 2004-

05-01

Operacje otwartego

rynku

• Operacje otwartego rynku to

transakcje dokonywane z

inicjatywy banku centralnego z

bankami komercyjnymi. Obejmują

one warunkową i bezwarunkową

sprzedaż lub kupno papierów

wartościowych lub dewiz,

a także emisje własnych papierów

dłużnych banku centralnego.

Operacje otwartego

rynku

• Operacje otwartego rynku

równoważą popyt i podaż

środków utrzymywanych przez

banki komercyjne w banku

centralnym. Dzięki temu bank

centralny wpływa na poziom

krótkoterminowych stóp

procentowych na rynku

międzybankowym.

Operacje otwartego

rynku

• Obecnie operacje otwartego rynku

przeprowadzane przez Narodowy

Bank Polski polegają na emisji

własnych papierów dłużnych (7-

dniowych bonów pieniężnych),

których minimalna rentowność

jest równa stopie referencyjnej

wyznaczonej przez Radę Polityki

Pieniężnej.

Podstawowe operacje

otwartego rynku

Są standardowo przeprowadzane

w sposób regularny (raz w tygodniu),

z 7-dniowym z reguły terminem

zapadalności. Na przetargach

obowiązuje stała rentowność na

poziomie stopy referencyjnej NBP.

Podstawowe operacje

otwartego rynku

NBP może przeprowadzać operacje

podstawowe zarówno w kierunku

zasilającym, jak i absorbującym. W

okresach utrzymywania się nadpłynności,

bank centralny emituje bony pieniężne.

Natomiast w okresach niedoboru

płynności, NBP zasila sektor bankowy w

płynność za pomocą transakcji repo. Ich

zabezpieczenie stanowią papiery

wartościowe akceptowane przez NBP.

Operacje dostrajające

Są podejmowane w celu ograniczenia wpływu

zmian w warunkach płynnościowych w

sektorze bankowym na wysokość

krótkoterminowych rynkowych stóp

procentowych.

Mogą one obejmować operacje absorbujące

(emisję bonów pieniężnych NBP, transakcje

reverse repo) oraz zasilające (przedterminowy

wykup bonów pieniężnych NBP, transakcje

repo). Zapadalność, rentowność oraz sposób

przeprowadzania operacji są uzależnione od

sytuacji występującej w sektorze bankowym.

Operacje warunkowe

• Na rynku pieniężnym w Polsce występują

dwa rodzaje operacji warunkowych, w

których następuje czasowe przeniesienie

własności papierów wartościowych: repo

oraz sell-buy-back/buy-sell-back (SBB/BSB).

• Istnienie dwóch rodzajów transakcji

warunkowych wynika ze znacznych różnic,

jakie występowały między nimi przed 2004

r. dotyczących m.in. księgowania tych

instrumentów i zasad odprowadzania

rezerwy obowiązkowej. Różnice te

spowodowały, że na krajowym rynku

pieniężnym znacznie bardziej rozwinął się

segment operacji SBB/BSB.

Rynek transakcji

warunkowych

Rynek transakcji warunkowych łączy ze

sobą rynek depozytów międzybankowych

oraz rynek papierów wartościowych.

Transakcje tego rodzaju dokonywane są na

rynku lokat zabezpieczanych papierami

wartościowymi. Istnieją dwa podstawowe

rodzaje transakcji zabezpieczanych

papierami wartościowymi: operacje repo

(repurchase agreement) oraz operacje

sell/buy back.

Operacje warunkowe

• Obecnie transakcje repo i transakcje SBB/BSB

zawierane są na podstawie standardowej

umowy ramowej, mają niemal identyczną

naturę ekonomiczną i powinny być tak samo

wykazywane w księgach banków.

• O występowaniu tych dwóch typów transakcji

warunkowych decydują przede wszystkim

istniejące w wielu instytucjach odmienne

dokumentacje prawne, na podstawie których

dealerzy zawierają transakcje, oraz różnice

w przekazywaniu pożytków, substytucji

zabezpieczenia oraz jego ewidencji w

depozytach.

Swapy walutowe

W celu zarządzania płynnością sektora

bankowego NBP może przeprowadzać

swapy walutowe. W ramach swapu

walutowego NBP kupuje (lub

sprzedaje) złote za walutę obcą na

rynku kasowym i jednocześnie

odsprzedaje (lub odkupuje) je, w

ramach transakcji terminowej,

w określonej dacie.

Swapy walutowe

• Swap walutowy (fx swap) jest złożeniem dwóch

przeciwstawnych transakcji wymiany walut

rozliczanych w różnych terminach.

• W sensie ekonomicznym składają się na niego

dwie zabezpieczone transakcje depozytowe

w różnych walutach.

• Swap walutowy może być wykorzystywany

jako instrument zarządzania płynnością.

Sprzedaż waluty obcej w wymianie

początkowej, a następnie jej obowiązkowy

odkup w wymianie końcowej umożliwia

pozyskanie złotych na czas określony w

warunkach transakcji.

Swapy walutowe

Swap walutowy (ang. currency swap)

to kontrakt obejmujący wymianę

pożyczek nominowanych w dwóch

różnych walutach bezpośrednio po

zawarciu transakcji i ich zwrocie po

upływie czasu określonego

w umowie. Dodatkowo w transakcji

dochodzi do okresowych płatności

odsetkowych według ustalonej stopy

procentowej

Swapy walutowe

Podstawowym celem zawierania transakcji

swapów walutowych jest ograniczenie ryzyka

walutowego, tj. niekorzystnej zmiany kursu

waluty, w której nominowane jest zadłużenie.

Ponadto może stanowić narzędzie zmiany

proporcji pomiędzy różnymi walutami w

portfelu oraz zmiany proporcji pomiędzy

długiem

o stopie stałej i długiem o stopie zmiennej.

Podobnie jak inne instrumenty pochodne swapy

walutowe mogą być wykorzystywane w celach

arbitrażu i spekulacji.

Interwencje walutowe

Instrumentem polityki pieniężnej, który

może zostać wykorzystany przez NBP są

interwencje na rynku walutowym.

W przypadku przystąpienia Polski do

ERM II, interwencje na rynku

walutowym mogą być również

wykorzystywane do stabilizowania kursu

złotego w celu spełnienia kryterium

stabilności kursu walutowego.

Zasady polityki

kursowej

Od 12 kwietnia 2000 r. kurs złotego

jest kursem płynnym i nie podlega

żadnym ograniczeniom. Bank

centralny nie stawia sobie za cel

określenia z góry poziomu kursu

złotego do innych walut. Zastrzega

sobie jednak prawo do interwencji, o

ile uzna je za konieczne do realizacji

celu inflacyjnego.

Zasady polityki

kursowej

• Wstępując do Unii Europejskiej, Polska zobowiązała

się, że przystąpi do strefy euro. W przyszłości złoty

zostanie zatem zastąpiony wspólną walutą

europejską, a politykę pieniężną będzie kształtował

Europejski Bank Centralny.

• Jednym z warunków przystąpienia do strefy euro jest

spełnienie kryterium stabilności kursu walutowego.

Dlatego w okresie poprzedzającym przyjęcie euro

kurs złotego do euro zostanie, na co najmniej dwa

lata, usztywniony w ramach systemu kursowego ERM

II (ang. Exchange Rate Mechanism II). Oznacza to, że

w tym czasie Narodowy Bank Polski będzie

utrzymywał rynkowy kurs złotego wobec euro w

przedziale dopuszczalnych wahań w stosunku do

ustalonego kursu centralnego.

Zbywalne instrumenty

rynku pieniężnego

• instrumenty procentowe

(np. certyfikaty depozytowe)

• instrumenty dyskontowe (bony

skarbowe, bony pieniężne NBP)

Dyskonto

D = Wn – Cz

d = (D/Wn) · (360/t)

gdzie:

D – dyskonto

d – stopa dyskonta

t – liczba dni od momentu zakupu do

dnia wykupu

Rentowność i cena zakupu

instrumentów

dyskontowych

Cz = Wn (1 – d · t/360)

Cz = Wn / (1 + r · t/360)

r = (D/Cz) · (360/t)

gdzie :

r – rentowność

t – długość okresu inwestowania

Bony skarbowe

• pierwsza emisja w 1991 r.,

• dłużne papiery wartościowe emitowane przez Skarb

Państwa reprezentowany przez Ministra Finansów, dla

celów finansowania potrzeb pożyczkowych budżetu

państwa i bieżącego zarządzania płynnością finansową

budżetu,

• forma zdematerializowana (od 1995 r.) – zapis

elektroniczny

w Rejestrze Papierów Wartościowych NBP,

prowadzonym przez agenta emisji,

• agentem emisji organizującym i rozliczającym sprzedaż

bonów jest NBP,

• papiery wartościowe na okaziciela, dopuszczone do

publicznego obrotu z mocy prawa,

• sprzedawane z dyskontem,

• wartość nominalna jednego bonu to 10.000 zł,

• emitowane na okresy od 1 tygodnia do 52 tygodni (1, 2,

4, 8, 13, 26, 39, 52 tyg.),

Bony skarbowe c.d.

• są sprzedawane na przetargach w pierwszy dzień

roboczy tygodnia, po cenie przetargowej zaoferowanej

przez nabywającego, a zaakceptowanej przez emitenta,

• minimalną wartość jednej oferty określa list emisyjny,

• oferty przetargowe mogą składać podmioty

posiadające status dealera SPW (nabywające co

najmniej 2% wartości nominalnej wszystkich bonów

sprzedawanych na przetargach w ciągu kwartału),

• uczestnicy przetargu działają we własnym imieniu i na

własny rachunek,

• na rynku wtórnym mogą być nabywane przez krajowe i

zagraniczne osoby fizyczne i prawne oraz krajowe

spółki nie posiadające osobowości prawnej,

• rynek wtórny: głównie rynek nieregulowany OTC

(ponad 95% obrotów) oraz w ramach elektronicznej

platformy Treasury BondSpot Poland,

• dochodowość bonów zależy od stopy referencyjnej

NBP.

Rynek bonów

skarbowych

• Obrót wtórny bonami skarbowymi dokonywany

jest przede wszystkim na nieregulowanym rynku

OTC.

• Transakcje tymi instrumentami mogą być także

zawierane na elektronicznej platformie Treasury

BondSpot Poland, która jest hurtowym rynkiem

obrotu obligacjami skarbowymi oraz bonami

skarbowymi. Głównymi uczestnikami rynku

wtórnego są banki krajowe, które przeprowadzają

operacje na własny rachunek i wykonują zlecenia

klientów. Wszystkie transakcje zawierane na

rynku wtórnym rejestrowane są w RPW.

Bony pieniężne NBP

• pierwsza emisja w 1990 r.,

• służą do regulowania płynności sektora bankowego

i kształtowania stóp procentowych na rynku,

• są to papiery na okaziciela, emitowane na okres od 1

do 364 dni, w formie zdematerializowanej (zapis

elektroniczny w Rejestrze Papierów Wartościowych

NBP),

• na rynku pierwotnym są sprzedawane (z dyskontem)

na przetargach organizowanych w ostatni dzień

roboczy tygodnia,

• nabywcami na rynku pierwotnym do 2006 r. mogły

być banki krajowe i oddziały banków zagranicznych w

Polsce, posiadające rachunki bieżące w NBP i status

dealera rynku pieniężnego (na podstawie

odpowiedniego udziału w obrotach na rynku wtórnym

bonów) oraz Bankowy Fundusz Gwarancyjny,

Bony pieniężne NBP

c.d.

• obrót wtórny odbywa się na nieregulowanym

rynku międzybankowym (uczestnikami tego

rynku są podmioty uprawnione do działania na

rynku pierwotnym oraz pozostałe banki

krajowe),

• bony nie mogą być nabywane przez

niebankowe podmioty krajowe i

nierezydentów,

• wartość nominalna jednego bonu to 10.000 zł,

• minimalną rentowność bonów wyznacza

poziom stopy referencyjnej.

Certyfikaty depozytowe

• emitowane przez banki w celu pozyskania pieniądza,

• wystawione na okaziciela, mogą być wówczas

przedmiotem obrotu wtórnego,

• potwierdzają złożenie depozytu w określonej

wysokości, na określony czas, w danym banku,

• oprocentowanie może być stałe lub zmienne,

• mają określony czas trwania, czyli datę rozpoczęcia i

zapadalności (wykupu certyfikatu),

• jako pierwszy w Polsce wyemitował je w 1992 r.

Polski Bank Rozwoju, w 1995 r. – Bank Rozwoju

Eksportu,

• w Polsce rynek wtórny praktycznie nie istnieje.

Bony komercyjne

przedsiębiorstw

• krótkoterminowe papiery dłużne

przedsiębiorstw

• skrypty dłużne

• papiery (bony) komercyjne

• commercial papers

• komercyjne weksle inwestycyjno-

terminowe

Krótkoterminowe papiery

dłużne przedsiębiorstw

• narzędzie pozyskiwania krótkoterminowych

środków finansowych dla poprawienia płynności

finansowej podmiotów gosp. lub też mające na

celu zapewnienie finansowania projektów

inwestycyjnych o krótkim horyzoncie czasowym

• są stosunkowo rzadko wykorzystywane (głównym

źródłem finansowania zewn. przedsiębiorstw są

kredyty bankowe), stopniowo zmniejsza się

udział KPDP

w całkowitej wartości zadłużenia z tytułu emisji

papierów dłużnych przez przedsiębiorstwa (na

rzecz instrumentów długoterminowych)

• w Polsce są przedmiotem obrotu od 1992 r. (jako

pierwszy wyemitował je Polski Bank Rozwoju)

Bony komercyjne

przedsiębiorstw – c.d.

• regulacje prawne: Ustawa o obligacjach (95,1% wg

kwoty zadłużenia) Prawo wekslowe (4,9%), Kodeks

cywilny

• emisje mają najczęściej charakter niepubliczny

• dominują papiery emitowane na okres do 1 miesiąca

(niemal 70% ) i od 1 do 3 miesięcy (ponad 21%)

• organizacją emisji zajmują się banki (na koniec 2005 r. –

16, 2006 r. – 13): Kredyt Bank (Weksle Inwestycyjno –

Terminowe Stoczni Gdynia), Pekao S.A. (Huta Oława,

PKN Orlen), BRE Bank (Polfaktor, Żywiec, Exbud),

Reiffeisen Bank Polska (Huta Zawiercie), Societe

Generale (Peugeot), PBK (Exbud Skanska),

• struktura nabywców: głównie przedsiębiorstwa (51%) i

banki (23%)

• niska płynność rynku wtórnego (nieregulowanego)

Korzyści dla emitenta

KPDP

• relatywnie niski koszt pozyskania krótkoterminowych

środków fin., niższy niż w przypadku kredytu

bankowego

• możliwość szybkiego pozyskania funduszy, zwłaszcza

w przypadku uruchomienia kolejnych transz lub

rolowania emisji

• wysoka elastyczność (elastycznie ustalane okresy

płatności i oprocentowanie)

• możliwość pozyskania dowolnie wysokich środków bez

konieczności uwzględniania ograniczeń wynikających

ze specyfiki kredytu

• możliwość wykupu emitowanego papieru przed

terminem jego zapadalności na rynku wtórnym

• mniej pracochłonna metoda pozyskiwania środków

w porównaniu z kredytem bankowym

• aspekt promocyjny (zwiększenie wiarygodności na

rynku) i edukacyjny dla emitenta (poznanie

mechanizmów rynku pieniężnego)

Korzyści inwestorów –

nabywców KPDP

• możliwość uzyskania wyższej stopy

zwrotu niż od depozytów bankowych

• ponoszenie stosunkowo małego ryzyka

• możliwość wyboru papieru dłużnego

o żądanym terminie zapadalności

• możliwość odzyskania gotówki przed

terminem zapadalności na rynku

wtórnym

Procedura emisyjna

krótkoterminowych papierów

dłużnych firm

Firma emitująca

Organizator emisji

(agent)

Bank (gwarant)

Inwestor

Organizator emisji

(biuro maklerskie banku)

• zajmuje się sprzedażą emisji i jej wykupem

• wykupuje od firmy emitującej całą emisję po

określonej cenie i organizuje dalszy obrót

(odsprzedaż na rynku wtórnym)

• może zorganizować przetarg na rynku pierwotnym

• zapewnia podwójne kwotowania w obrocie

wtórnym

• przechowuje rejestry

• dokonuje rozliczeń finansowych związanych

z obsługą emisji

Wpływy netto emitenta

Wpływy netto emitenta =

wpływy ze sprzedaży bonów – koszty

obsługi i prowizja

Wpływy ze sprzedaży =

nominalna wartość sprzedanych

bonów –

dyskonto

Małe zainteresowanie polskich

przedsiębiorstw emisjami KPDP

wynika z:

• zaspokajania krótkookresowych

potrzeb finansowych w inny sposób

(kredyt bankowy, sprzedaż faktur

firmom faktoringowym)

• większego zainteresowania

finansowaniem długoterminowym

(obligacje powyżej 1 roku)

Bariery rozwoju rynku

KPDP

• ograniczona liczba potencjalnych emitentów

(dominują małe i średnie przedsiębiorstwa, o

niskich potrzebach finansowych)

• korzystanie z usług firm faktoringowych

• struktura emisji na rynku KPDP nie

odpowiada potrzebom inwestorów

instytucjonalnych, którzy poszukują dużych

emisji znanych firm o dobrej kondycji

finansowej

• niska premia za ryzyko

• brak wspólnej izby depozytowo-rozliczeniowej

Rynek transakcji o

charakterze lokacyjnym

• Lokaty niezabezpieczone

• Lokaty zabezpieczone

- walutami (swapy walutowe)

- papierami wartościowymi (repo i

SBB/BSB - sell-buy-back/buy-

sell-

back)

Sytuacja na rynku

międzybankowym w

Polsce

• Po wzroście niepewności w następstwie upadłości

banku inwestycyjnego Lehman Brothers, transakcje

na rynku międzybankowym ograniczyły się do

transakcji na najkrótsze terminy, głównie overnight

• Banki przestały zawierać transakcje lokat o długich

terminach zapadalności

• Obroty na międzybankowym rynku pieniężnym

uległy ograniczeniu

• W 2008 r. pojawiła się agresywna cenowa

konkurencja niektórych banków o depozyty

detaliczne

Sytuacja na rynku

międzybankowym w

Polsce

• część banków pożycza środki na rynku

międzybankowym ze znacznie większą premią za

ryzyko niż wynikałoby to ze stawek WIBOR

• obawy o zdolność kontrahentów do spłaty

zobowiązań niekorzystnie wpływają na sytuację na

krajowym rynku międzybankowym, prowadząc do

wzrostu kosztu finansowania niektórych banków

oraz wzrostu ryzyka braku możliwości odnowienia

finansowania

• inwestorzy zagraniczni ograniczyli swoje

zaangażowanie na rynku polskich euroobligacji

• obniżyły się obroty na rynku obligacji, co może

wynikać z dążenia banków do utrzymywania

stabilnych portfeli płynnych aktywów

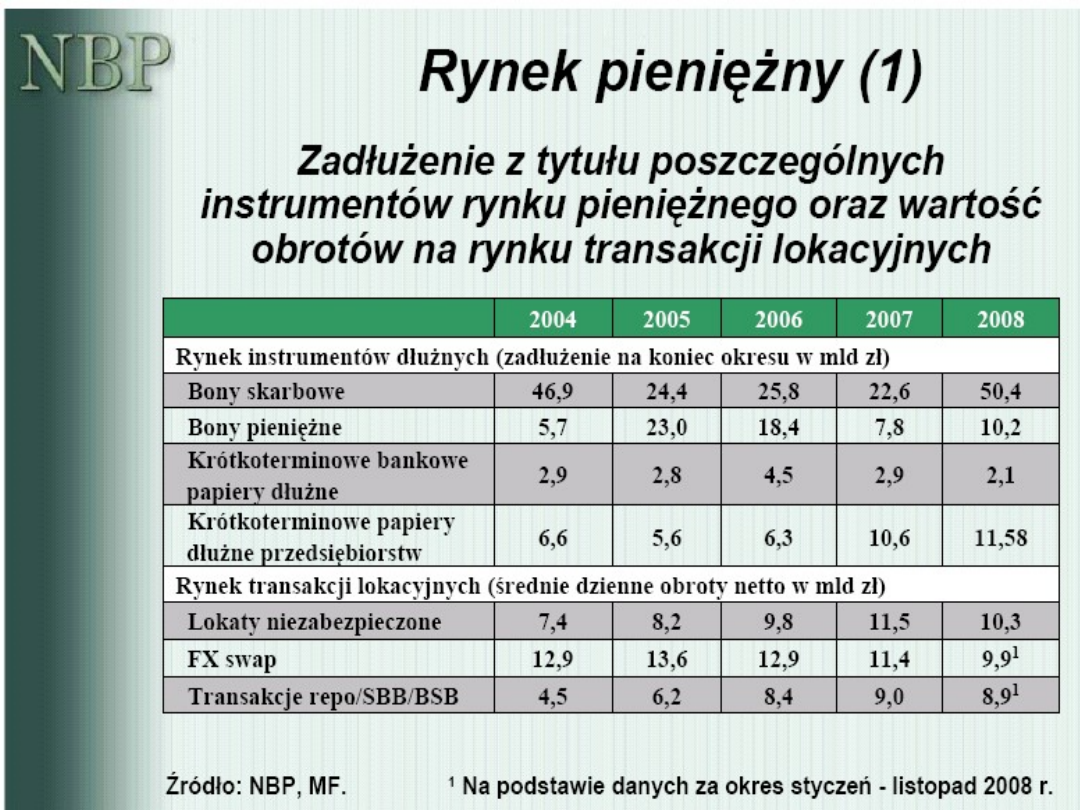

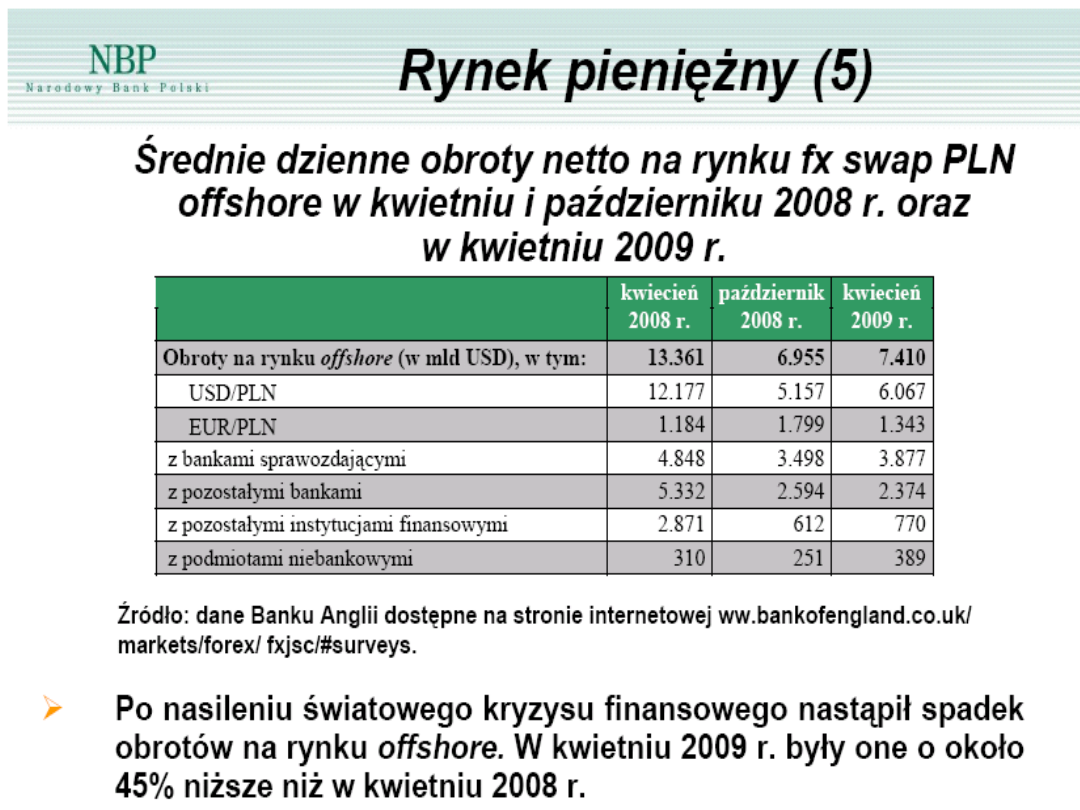

Struktura rynku pieniężnego –

rynek krótkoterminowych

papierów dłużnych

• Największymi segmentami rynku

krótkoterminowych papierów dłużnych

są rynek bonów skarbowych i rynek

bonów pieniężnych

• Większość transakcji na rynku wtórnym

bonów skarbowych stanowią operacje

warunkowe

• Rynek wtórny bonów pieniężnych

charakteryzuje się niską płynnością

Struktura rynku pieniężnego

– rynek transakcji o

charakterze lokacyjnym

• Najbardziej płynnym instrumentem

krajowego rynku pieniężnego są swapy

walutowe.

W obrotach na rynku fx swap w Polsce

dominują krótkoterminowe transakcje z

bankami zagranicznymi (blisko 90-procentowy

udział w obrotach), które najczęściej

wykorzystują te instrumenty do finansowania

inwestycji w obligacje skarbowe i spekulacji

na kursie złotego. Istotny wzrost aktywności

nastąpił na rynku offshore złotowych

transakcji fx swap.

Struktura rynku pieniężnego

– rynek transakcji o

charakterze lokacyjnym

• Banki krajowe zarządzają bieżącą płynnością,

wykorzystując głównie lokaty niezabezpieczone.

• Systematycznie następuje wzrost obrotów na

krajowym rynku transakcji warunkowych, co

wynika głównie ze zwiększenia wartości

zabezpieczonych lokat niebankowych instytucji

finansowych składanych w bankach w formie

operacji BSB i w mniejszym stopniu repo. Na

rynku dominują operacje buy-sell-back, których

zabezpieczeniem są obligacje skarbowe.

• Międzybankowy rynek repo jest nadal mało

płynny.

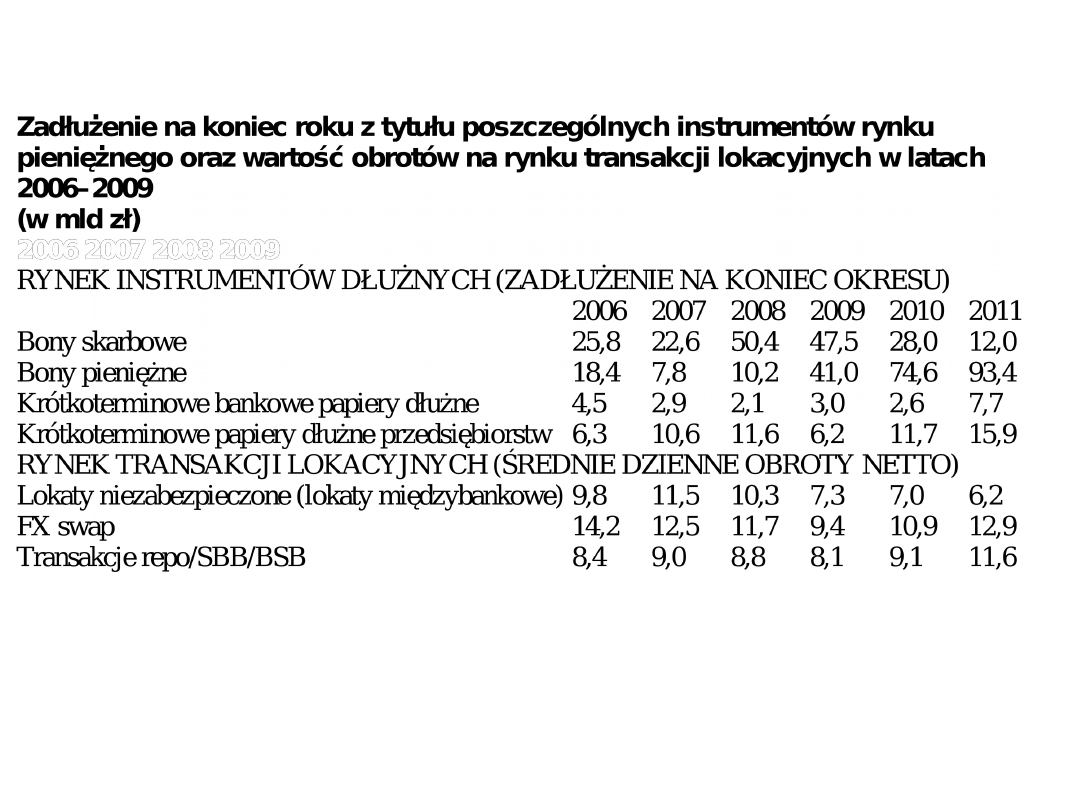

Struktura międzybankowego

rynku transakcji lokacyjnych

w Polsce

Wynika m. in. z tego, że dla pewnej

grupy jego uczestników lokaty

niezabezpieczone stanowią jedyny

instrument zarządzania płynnością.

Część banków nie posiada bowiem

dokumentacji prawnej dla transakcji

warunkowych oraz odpowiednio dużych

portfeli papierów skarbowych, które

mogłyby być wykorzystywane jako

zabezpieczenie w tych transakcjach.

Rynek zabezpieczonych

transakcji lokacyjnych

• swapy walutowe (lokaty

zabezpieczone walutami obcymi)

• transakcje warunkowe – repo i buy-

sell-back/sell-buy-back (lokaty

zabezpieczone papierami

wartościowymi)

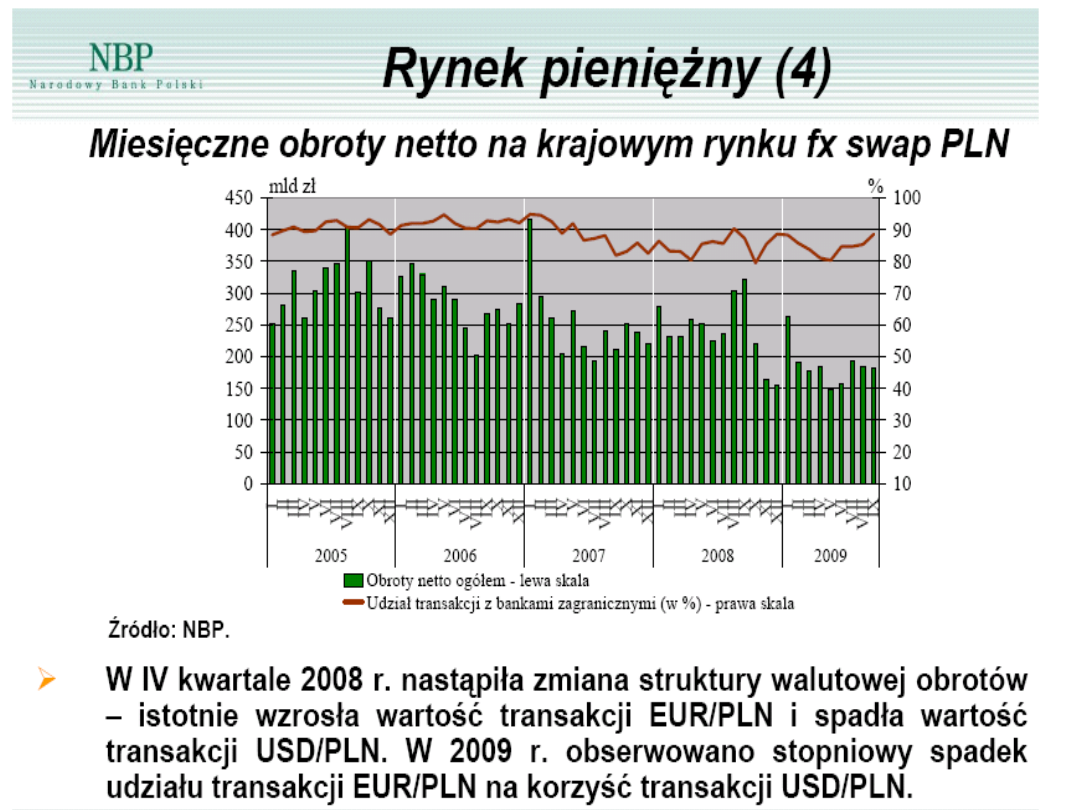

Wielkość i uczestnicy

rynku swapów walutowych

• Rynek złotowych swapów walutowych

jest największym rynkiem spośród

walut naszego regionu.

• W ostatnich latach obserwowano

bardzo dynamiczny wzrost wartości

transakcji fx swap na rynku offshore

(transakcje między nierezydentami), co

wyraźnie odróżnia nasz rynek od rynku

forinta i korony czeskiej.

Rynek swapów

walutowych offshore

• Dynamiczny wzrost wartości

transakcji fx swap zawieranych poza

Polską wynika przede wszystkim z

dużej aktywności niebankowych

instytucji finansowych. Fundusze

hedgingowe wykorzystują swapy do

spekulacji na kursie złotego.

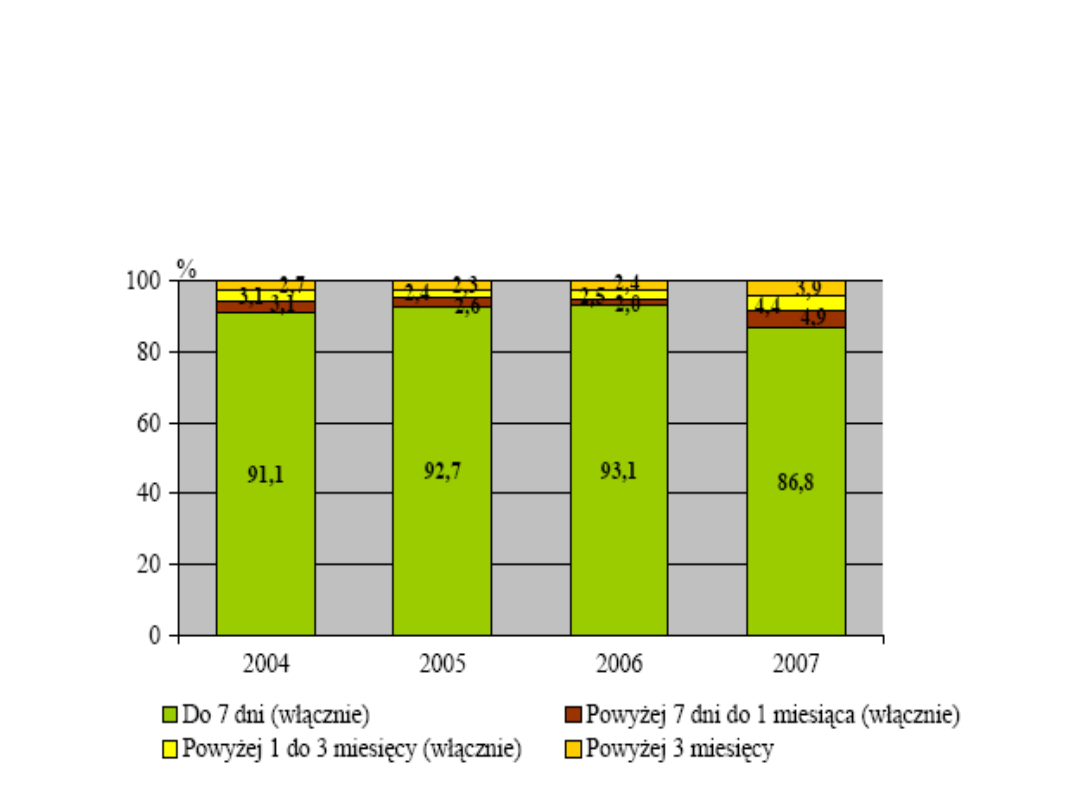

Struktura terminowa obrotów na

rynku swapów walutowych w

Polsce

w latach 2004-2007

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

Wyszukiwarka

Podobne podstrony:

rynek pieniężny

Rynek pieniężny

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

Rynek pieniężny i kapitałowy - testy, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

rynek pieniężny i kapitałowy1 YTARYW63LRU73VCDPKWMQAT2LBAP44GTA2QADDY

Rynek Pieniężny

Rynek pieniężny (5 stron)

rynek pieniężny, Pomoc w nauce, Ekonomika przedsiębiorstwa

Finanse - Rynek pieniężny i kapitałowy, zadania (str. 5)

egz. rynek pieniężny i kapitałowy (6 str), FIR UE Katowice, SEMESTR IV, Rynki finansowe, pykaitakiet

rynek pieniężny RHZ636YR67CFW2YRTWGQ2OILQ2U4O3KUXDLSJ6I

Finanse Rynek pieniężny i kapitałowy zadania (str 5)

RYNEK PIENIEZNY I KAPITAĂ LOWY- test 2005 (2), Ekonomia, rynki finansowe, finanse

rynek pienięzno kredytowy, agrobiznes - studium

Rynek pieniężny, Studia, Rynki finansowe

Rynek pieniężny, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

(2)Rynek pieniężny i kapitałowy, Zarządzanie

Rynek pieniezny?l polityki pienieznej

więcej podobnych podstron