Koszty,

Pojęcie kosztów,

Rozliczanie i ewidencja.

Procesy produkcyjne wymagają zużycia różnorodnych zasobów (czynników), takich jak materiały, środki trwale oraz wykorzystania pracy ludzkiej. Uzasadnione zużycie tych zasobów powoduje powstanie kosztu.

Koszty stanowią wyrażone w pieniądzu zużycie składników aktywów, usług obcych, nakładów pracy pracowników oraz niektóre wydatki nieodzwierciedlające zużycia związane z prowadzeniem działalności przez jednostkę gospodarczą w określonej jednostce czasu w celu osiągnięcia korzyści ekonomicznych, np. składki ZUS nie są wynikiem zużycia żadnego czynnika produkcji, a są traktowane jako koszt.

Inną definicję kosztów zawiera znowelizowana Ustawa o rachunkowości:

Pod pojęciem kosztów i strat rozumie się uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań, rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środk6w przez udziałowców lub właścicieli zobowiązań.

Termin kosztu określają Międzynarodowe Standardy Rachunkowości:

Koszty są to zmniejszenia korzyści ekonomicznych w trakcie roku obrotowego w formie rozchodu lub spadku wartości aktywów albo powstanie zobowiązania powodujące zmniejszenie kapitału własnego, z wyjątkiem podziału kapitału na rzecz właścicieli.

Koszty związane są z określoną jednostką czasu. Wynika to z zasady współmierności kosztów i przychodów, która wprowadza obowiązek ujęcia w księgach rachunkowych i sprawozdaniu finansowym oraz wyniku finansowym jednostki wszystkich osiągniętych i przypadających w danym okresie przychodów oraz obciążających ją, a związanych z przychodami kosztów ich osiągnięcia.

Od pojęcia kosztu należy odróżnić dwa inne pojęcia:

1) wydatek,

2) nakład.

Wydatki odzwierciedlają równowartość zakupów zrealizowanych przez przedsiębiorstwo. W związku z tym pojęcie to jest pojęciem szerszym niż koszty, gdyż mogą zaistnieć wydatki, które nie są kosztami, np. spłata zaciągniętego kredytu, wyplata dywidend.

Mogą pojawiać się koszty, które nie są wydatkami, (czego przykładem są rozliczenia międzyokresowe kosztów), czy zapłat za dostawę materiałów do magazynu, których jeszcze nie zużyto.

Pojawiają się także sytuacje, gdzie wydatki są kosztami, Np. w danym miesiącu zakupiono materiały, za które zapłacono i wydano je do zużycia.

Nakład to ogół zaewidencjonowanego zużycia czynników produkcji: pracy, kapitału i materiałów w danym okresie obrachunkowym. Dotyczą one całego przedsiębiorstwa, lecz tylko część z nich poniesiona celowo na konkretną działalność gospodarcza, stanowi koszt.

Niekiedy może wystąpić znaczna rozbieżność w czasie między momentem zużycia a momentem zapłaty, np. najpierw zużywamy energię elektryczną, a zapłata za to zużycie uiszczamy w okresach późniejszych.

Klasyfikacja kosztów

Koszty nie są kategorią jednorodną - stąd grupuje się je przyjmując pewne kryteria klasyfikacyjne. W zależności od przyjętego kryterium klasyfikacji otrzymuje sic odmienne przekroje kosztów. Rozpatrywanie kosztów z różnych punktów widzenia ma na celu uzyskanie szczegółowych informacji m.in. o wysokości, strukturze, składnikach, wzajemnych zależnościach i ich oddziaływaniu na wynik finansowy.

W zarządzaniu jednostką gospodarczą istotne znaczenie mają następujące przekroje klasyfikacyjne kosztów:

koszty dla celów sprawozdawczych,

koszty dla celów decyzyjnych,

kryterium kosztów dla celów kontrolnych.

Klasyfikacją kosztów według różnych kryteriów przedstawia tabela 1

Tabela 1

Klasyfikacja kosztów

Kryterium klasyfikacji |

Podział kosztów |

Koszty dla celów sprawozdawczych |

|

Koszty według typów działalności |

Koszty działalności operacyjnej Koszty działalności inwestycyjnej Koszty działalności finansowej |

Koszty według odmian działalności |

Koszty działalności podstawowej Koszty działalności pomocniczej Koszty zarządu |

Koszty w układzie rodzajowym (według rodzaju zużytych czynników) |

Amortyzacja Zużycie materiałów i energii Usługi obce Podatki i opłaty Wynagrodzenia Ubezpieczenia społeczne i inne świadczenia

Pozostałe koszty |

Koszty w układzie funkcjonalnym |

Koszty zakupu Koszty sprzedaży Koszty działalności właściwej |

Koszty w układzie kalkulacyjnym (w odniesieniu na poszczególne produkty) |

Koszty bezpośrednie Koszty pośrednie |

Koszty dla celów decyzyjnych |

|

Koszty z punktu widzenia reagowania na zmiany wielkości produkcji |

Koszty stale Koszty zmienne |

Koszty z punktu widzenia istotności przy podejmowaniu decyzji |

Koszty znaczące (istotne) Koszty nieznaczące (nieistotne) |

Koszty wynikające z decyzji wcześniejszych |

Koszty zapadle (nieodwracalne) Koszty utraconych korzyści (alternatywne) |

Koszty dla celów kontrolnych |

Koszty kontrolowane, Koszty niekontrolowane |

Koszty związane z osiągniętymi przychodami |

Koszty uzyskania przychodów Koszty niestanowiące kosztów uzyskania przychodów |

Źródło: opracowanie własne na podstawie: Rachunek kosztów, praca zbiorowa pod redakcją Kazimierza Sawickiego, FRR w Polsce, Warszawa 1996, s. 23-24

Kryteria klasyfikacyjne kosztów dla celów sprawozdawczych

KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI

Podstawą, do rozpatrywania kosztów z punktu widzenia tego kryterium stanowi wyodrębnienie rodzajów działalności w przedsiębiorstwie. Jednostki mogą prowadzić różnorodną działalność i ponosić w związku z tym:

1) koszty działalności operacyjnej,

2) koszty działalności inwestycyjnej,

3) koszty działalności finansowej.

Ad 1)

Koszty działalności operacyjnej to koszty, które mogą być podzielone na:

- koszty właściwej działalności operacyjnej,

- koszty pozostałej działalności operacyjnej.

Koszty działalności operacyjnej obejmują koszty ponoszone w związku z realizacją działalności, dla której dana jednostka została utworzona.

Właściwą działalność operacyjną można podzielić na działalność:

Produkcyjną,

Handlową,

Usługową.

Działalność produkcyjna występować będzie w przedsiębiorstwach produkcyjnych, zaś w przedsiębiorstwach handlowych i usługowych mamy do czynienia odpowiednio z działalnością handlową i usługową.

Do kosztów działalności produkcyjnej zaliczamy koszty działalności polegającej na wytwarzaniu wyrobów gotowych. Są to koszty produkcji podstawowej związanej z wytwarzaniem wyrobów gotowych przeznaczonych do sprzedaży oraz koszty produkcji pomocniczej, która prowadzona jest na potrzeby wewnętrzne jednostki gospodarczej.

Koszty działalności handlowej obejmują koszty związane z zakupem, magazynowaniem i sprzedażą towarów.

Koszty działalności usługowej są to koszty przeznaczone na wykonanie lub świadczenie usług.

Natomiast do kosztów pozostałej działalności operacyjnej zalicza się, to koszty, które nie wiążą się bezpośrednio z prowadzoną, przez dany podmiot działalnością gospodarczą, np. koszty związane ze środkiem trwałym w budowie, który nie dał zamierzonego efektu gospodarczego.

Ad 2)

Koszty działalności inwestycyjnej to koszty ponoszone w celu pozyskania nowych lub zwiększenia stanu istniejących składników majątku trwałego. Są to przede wszystkim koszty dokumentacji projektowej, nabycia i przygotowania terenu pod budowę, zakupu oraz ewentualnie montażu maszyn i urządzeń.

Koszty działalności finansowej są kosztami operacji finansowych dokonywanych przez jednostkę gospodarczą. Zalicza się to zapłacone odsetki i prowizje od uzyskanych kredytów, dyskonto weksli, odsetki z tytułu zapłaty z opóźnieniem zobowiązań itp.

KOSZTY WEDŁUG ODMIAN DZIAŁALNOŚCI

W tym przypadku kryterium wyodrębnienia kosztów jest występowanie odmian działalności w ramach zwykłej działalności operacyjnej.

Z punktu widzenia odmian działalności można wyróżnić:

koszty działalności podstawowej,

koszty działalności pomocniczej,

koszty zarządu.

Do kosztów działalności podstawowej zalicza sic koszty związane z realizacją podstawowego przedmiotu działalności jednostki gospodarczej.

Koszty działalności pomocniczej są to koszty związane z prowadzeniem wyodrębnionych organizacyjnie placówek gospodarczych, mających na celu utrzymanie działalności podstawowej, np. usług remontowych, transportowych, produkcji różnego rodzaju energii itp.

Koszty zarządu są to różnego rodzaju koszty proste związane z utrzymywaniem wydzielonych organizacyjnie komórek administracyjnych i stanowisk pracy wykonujących funkcje nadzorcze, kontrolne, ewidencyjno-sprawozdawcze i inne. Dotyczą one zarządzania daną jednostką gospodarczą. Są one często określane mianem kosztów ogólnozakładowych, ponieważ dotyczą wszystkich odmian działalności.

KOSZTY W UKŁADZIE RODZAJOWYM

Kryterium takiego podziału jest rodzaj zużywanych czynników produkcji. Jest to jedna z najprostszych struktur kosztów. Cechą charakterystyczną kosztów w układzie rodzajowym jest jednorodny prosty koszt działalności. Pod pojęciem kosztu prostego rozumie sic taki koszt, który w danej jednostce gospodarczej nie może być rozłożony na bardziej elementarne składniki.

KOSZTY W UKŁADZIE FUNKCJONALNYM

Kryterium klasyfikacyjnym występującym przy podziale tych kosztów są funkcje realizowane w przedsiębiorstwie:

z funkcją zakupu związane są koszty zakupu; obejmują one koszty dotyczące załadunku, ubezpieczenie materiałów i towarów w drodze, transportu;

z funkcją sprzedaży wiążą się koszty sprzedaży; obejmują one koszty transportu, załadunku, wyładunku, koszty reklamy, promocji, udziału w targach i wystawach, prowizje za pośrednictwo;

z funkcją, dla której dany podmiot został utworzony wiążą się koszty działalności właściwej.

KOSZTY W UKŁADZIE KALKULACYJNYM

Koszty w tym układzie grupuje się według kryterium celu poniesienia kosztów w związku z określonymi produktami (przedmiotami kalkulacji), którymi mogą być poszczególne produkty, różne rodzaje usług.

Z punktu widzenia odniesienia kosztów na odpowiednie przedmioty kalkulacji oraz sposoby ich kontroli wszystkie koszty można podzielić na:

Koszty bezpośrednie to takie, które na podstawie pomiaru lub dokumentów źródłowych można odnieść na produkty lub ich rodzaje.

Do typowych pozycji należą:

materiały bezpośrednie,

płace bezpośrednie i narzuty na płace,

energia technologiczna,

paliwo technologiczne,

inne koszty bezpośrednie.

Koszty pośrednie stanowią koszty wspólne dla różnych produktów lub miejsc powstania kosztów, których wielkość nie może być w sposób dokładny na podstawie dokumentów źródłowych przypisana do produktów i miejsc powstawania kosztów. Koszty to są zbierane w grupy, a następnie są rozdzielane za pomocą, specjalnych kluczy podziałowych np. w proporcji do którejś z pozycji kosztów bezpośrednich na poszczególne wyroby.

Jako koszty pośrednie ogólnie traktuje się:

koszty wydziałowe, które powstają w działach produkcyjnych i nie mogą być odniesione na odpowiednie produkty kalkulacji w sposób bezpośredni;

koszty zarządu;

koszty zakupu;

koszty sprzedaży.

Kryteria klasyfikacyjne kosztów d1a celów decyzyjnych

Koszty to nie tylko ważny element wpływający na ustalanie wyniku finansowego. Ich podział jest także istotny i wykorzystywany w procesie podejmowania decyzji.

Podział kosztów dla celów decyzyjnych nie bazuje na kosztach historycznych, lecz na kosztach przyszłych.

Podział kosztów dla celów sprawozdawczych okazał się nie w pełni przydatny do podejmowania decyzji.

KOSZTY Z PUNKTU WIDZENIA REAGOWANIA NA ZMIANY WIELKOŚCI PRODUKCJI

Według tego kryterium klasyfikacyjnego wyróżnia się:

- koszty stałe:

względnie stałe,

skokowo stałe;

- koszty zmienne:

wprost proporcjonalne,

progresywne,

degresywne,

regresywne.

Koszty stałe (względnie stałe) to takie koszty, które nie reagują na zmiany wielkości produkcji. Kształtują się, one w zasadzie na tym samym poziomie. Zalicza sic do nich amortyzacja, koszty oświetlenia, koszty stałego personelu. Koszty te zwane są także kosztami okresu (kształtują się w zależności od upływu czasu) bądź kosztami gotowości.

Koszty skokowo-stale, to takie, które nie ulegają zmianom i utrzymują się na tym samym poziomie do osiągnięcia określonego stopnia wykorzystania zdolności produkcyjnych. Następnie poziom tych kosztów wzrasta i utrzymuje się na stałym poziomie przez pewien czas, mimo wzrostu wielkości produkcji.

Koszty zmienne, to koszty, które ulegają zmianie wraz ze wzrostem produkcji, przy czym zmienność ta może być wprost proporcjonalna, progresywna, degresywna, regresywna.

Koszty zmienne wprost proporcjonalne występują, wówczas, gdy dany rodzaj kosztów zmienia się w tym samym stopniu, co wielkość produkcji.

Koszty zmienne progresywne pojawiają się wówczas, gdy poziom określonego rodzaju kosztu rośnie szybciej niż rozmiary produkcji.

W przypadku kosztów zmiennych degresywnych wzrost kosztów następuje w tempie wolniejszym niż wzrost wielskości produkcji.

Koszty zmienne regresywne występują wtedy, gdy poziom kosztów obniża sic w miarę wzrostu produkcji.

Koszty stale i zmienne utrzymują, sic na określonym poziomie tylko d1a określonego przedziału wielkości produkcji związanego z wykorzystaniem zdolności produkcyjnych.

Podział kosztów na stale i zmienne ułatwia ich planowanie i analizę, gdyż uwzględnia zmiany kosztów w związku ze zmianami wielkości produkcji.

KOSZTY Z PUNKTU WIDZENIA ISTOTNOŚCI PRZY PODEJMOWANIU DECYZJI

W ramach kryterium istotności przy podejmowaniu decyzji można wymiennie:

koszty znaczące (istotne),

koszty nieznaczące (nieistotne).

Koszty znaczące to koszty, których wielkość ulega zmianie na skutek podjęcia konkretnych decyzji. Koszty to są niezależne.

Podział ten jest względny z tego powodu, że koszty nieznaczące (nieistotne) dla podejmowania decyzji w krótkich okresach może okazać sic kosztami istotnymi w długich okresach.

KOSZTY WYNIKAJĄCE Z DECYZJI WCZEŚNIEJSZYCH

Wśród kosztów klasyfikowanych dla celów decyzyjnych można wyróżnić:

- koszty zapadłe (nieodwracalne),

- koszty utraconych możliwości (alternatywne).

Koszty zapadłe nazywane również kosztami nieodwracalnymi wynikają z decyzji wcześniejszych, których nie można uniknąć w okresie bieżącym czy przyszłym.

Koszty utraconych możliwości (alternatywne) pojawiają się, wówczas, gdy jakaś działalność zostanie wstrzymana po to, aby w to miejsce uruchomić nową.

Podział kosztów dla celów kontrolnych

W aspekcie kontrolnym stosuje się, rozróżnienie na:

- koszty kontrolowane,

- koszty niekontrolowane.

Podział ten wiąże się, z centrum odpowiedzialności, w którym koszty to są przyporządkowane odpowiednim kierunkom, a także niektórym pracownikom.

Wyróżnia się cztery typy ośrodków odpowiedzialności:

ośrodki kosztów, w których zarządzający są odpowiedzialni za poniesione koszty;

ośrodki przychodów, w których kadra kierownicza odpowiada za osiągnięte przychody;

ośrodki zysku, w których zarządzający są odpowiedzialni za poniesione koszty, osiągnięte przychody i zyski;

ośrodki inwestycyjne, w których odpowiedzialność zarządzających dotyczy inwestycji kapitałowych.

Na wysokość kosztów kontrolowanych zarządzający mają wpływ, natomiast na koszty niekontrolowane wpływać nie mogą. Przy czym niektóre koszty niekontrolowane na niższych szczeblach zarządzania mogą być kosztami kontrolowanymi na wyższych poziomach kierowania.

Koszty związane z osiągniętymi przychodami

Koszty można również rozpatrywane ze względu na ich związek z osiągniętymi przychodami. Wyróżnia się tu:

koszty uzyskania przychodów, które zgodnie z obowiązującymi przepisami prawa podatkowego są ponoszone na działalność prowadzoną w celu uzyskania przychodu (np. odpisy z tytułu zużycia ośrodków trwałych czy wartości niematerialnych i prawnych zgodnie z postanowieniami prawa podatkowego),

koszty i wydatki nie stanowiące kosztów uzyskania przychodu (np. naliczone odsetki karne od zobowiązań).

Układy ewidencyjne kosztów

O wyborze ewidencji i rozliczaniu kosztów decyduje sama jednostka gospodarcza. Istnieje to duża dowolność w zakresie ewidencji i kalkulacji kosztów oraz metod ustalania wyniku finansowego. Należy jednak mieć na uwadze, ze wybór rachunku kosztów jest zdeterminowany rodzajem i rozmiarem działalności danej jednostki, jej wewnętrzną organizacją oraz tym, czy jest ona zainteresowana kontrolą i analizą kosztów. W nieco inny sposób przebiegać będzie ewidencja i rozliczanie kosztów w małej jednostce gospodarczej produkującej niewielką liczbę asortymentów, a inaczej w dużym przedsiębiorstwie, które posiada bardziej złożoną strukturę produkcyjną i w którym liczba wytwarzanych wyrobów jest znaczna.

Ewidencja kosztów może być prowadzona w wersji uproszczonej, która obejmuje:

ewidencję, kosztów tylko w układzie rodzajowym - według rodzajów zużywanych czynników produkcji (zespół 4);

ewidencje, kosztów tylko w układzie kalkulacyjnym - według funkcji (zespół 5), bez uwzględniania kont zespołu 4 i 5; w jednostkach prowadzących działalność w niewielkich rozmiarach i o jednorodnym charakterze można ewidencjonować koszty bezpośrednio na koncie, „Koszt własny sprzedaży" (w zespole 7) lub - w wyjątkowych przypadkach - bezpośrednio na koncie „Wynik finansowy", przy równoczesnym prowadzeniu odpowiedniej analityki tych kont;

rozwiniętą ewidencje, kosztów - zarówno w układzie rodzajowym, jak i w układzie kalkulacyjnym - wykorzystując konta zespołu 4 i 5.

W tym przypadku możliwe są dwa warianty:

1) jeżeli dana jednostka sporządza rachunek zysków i strat w wersji porównawczej, wówczas układ rodzajowy jest traktowany jako podstawowy, a układ kalkulacyjny jako uzupełniający;

2) w przypadku sporządzania rachunku zysków i strat w ujęciu kalkulacyjnym - ewidencja kosztów w układzie kalkulacyjnym jest podstawową, zaś układ rodzajowy kosztów ma charakter uzupełniający.

Ewidencja kosztowa w układzie rodzajowym

Prowadzenie rachunku kosztów w układzie rodzajowym ma zastosowanie w jednostkach, które prowadzą działalność na niewielką skalę,. Ewidencja kosztów według rodzajów polega na tym, ze wszystkie koszty działalności operacyjnej w momencie ich powstania, dotyczące zarówno okresu bieżącego, jak i okresów przyszłych, ujmuje się w księgach rachunkowych według ich rodzaju na przeznaczonych do tego celu kontach zespołu 4 „Koszty według rodzajów i ich rozliczanie".

Na kontach układu rodzajowego nie księguje się, przede wszystkim:

pozostałych kosztów operacyjnych;

kosztów operacji finansowych (np. odsetek od kredytów i pożyczek, dyskonto weksli) kosztów związanych z usuwaniem szkód spowodowanych zdarzeniami losowymi (pożar, powódź, huragan); obciąża się, nimi konto ,,Straty nadzwyczajne";

kosztów pokrywanych z funduszy specjalnych (np. zakupu pewnych świadczeń pracowników);

kosztów usług obcych dotyczących przerobu własnych materiałów, kosztów poniesionych w imieniu innych jednostek.

Zgodnie z Ustawą o rachunkowości koszty układu rodzajowego powinno się podzielić na minimum siedem grup:

1) amortyzacje,

2) zużycie materiałów i energii,

3) usługi obce,

4) podatki i opłaty,

5) wynagrodzenia,

6) ubezpieczenia społeczne i inne świadczenia,

7) pozostałe koszty.

W zależności od zapotrzebowania ze strony zarządzających daną jednostką na informacje dotyczące kosztów, układ rodzajowy proponowany przez Ustawę może ulec dalszemu szczegółowemu podziałowi, zarówno w odniesieniu do kont syntetycznych, jak i analitycznych. Np. w ramach usług obcych można oddzielnie ewidencjonować usługi remontowe a oddzielnie usługi transportowe. Osobno można również księgować zużycie materiałów i zużycie energii.

Ustalając zasady rachunku kosztów w danej jednostce gospodarczej, należy uwzględnić wymogi sprawozdawczości statystycznej oraz podatkowej, a zwłaszcza wymogi ustawy o podatku dochodowym od osób prawnych, która niekiedy wymusza bardziej szczegółowe ewidencje niektórych kosztów układu rodzajowego oraz limituje szereg pozycji kosztów (np. koszty reprezentacji i reklamy).

Ad 1)

Konto "Amortyzacja" służy do ewidencji kosztów planowych odpisów amortyzacyjnych środków trwałych oraz wartości niematerialnych i prawnych przeznaczonych na potrzeby działalności operacyjnej według zasad określonych Ustawą o rachunkowości (art. 32 i 33), dokonywanych zgodnie z planem amortyzacji.

Na koncie tym ujmuje się również wartość środków trwałych odpisanych w koszty w całości (w 100%) w momencie przekazania ich do eksploatacji, a także odpisy wynikające z przyspieszenia amortyzacji, przekraczające wysokość amortyzacji uznawanej dla celów podatkowych za koszty uzyskania przychodu.

Na koncie tym nie ujmuje się nie planowanych odpisów amortyzacyjnych od środków trwałych i wartości niematerialnych i prawnych, wycofanych z użytku, sprzedanych, zlikwidowanych lub przekazanych nieodpłatnie - zalicza sieje zgodnie z art. 3, ust. 1, pkt 20 ustawy do pozostałych kosztów operacyjnych.

Po stronie Wn konta „Amortyzacja" księguje się:

odpisy amortyzacyjne środków trwałych,

odpisy amortyzacyjne wartości niematerialnych i prawnych.

Po stronie Ma ewidencjonuje się przeniesienie kosztów amortyzacji środków trwałych oraz wartości niematerialnych i prawnych na koniec roku na konto „Wynik finansowy".

Ad) 2

Konto „Zużycie materiałów i energii" jest przeznaczone do ewidencji zużycia materiałów i energii na cele działalności podstawowej, pomocniczej i ogólnego zarządu. Po stronie Wn konta „Zużycie materiałów i energii" ujmuje się w szczególności:

zużycie materiałów, surowców, półfabrykatów obcej produkcji do wytwarzania przez

jednostkę wyrobów, robót i usług;zużycie materiałów na potrzeby ogólnogospodarcze i administracyjne;

zużycie energii elektrycznej, cieplnej, gazu, wody, pary.

Na koncie tym ujmuje się również niezawinione niedobory materiałów i towarów, powstałe np. z powodu błędnych pomiarów, oraz ubytki naturalne zapasów materiałów i towarów mieszczące się w granicach dopuszczalnych limitów.

Po stronie Wn konta „Zużycie materiałów i energii" ujmuje się takie odchylenia debetowe od cen ewidencyjnych materiałów w części przypadającej na materiały zużyte.

Po stronie Ma tego konta ewidencjonuje się m.in.: zwroty materiałów, odpady mające wartość użytkową, odchylenia kredytowe od cen ewidencyjnych materiałów, rozliczone nadwyżki zmniejszające koszty, otrzymane bonifikaty do zużycia energii, a także przeniesienie kosztów zużycia materiałów i energii na koniec roku obrotowego na „Wynik finansowy".

Za zużycie materiałów uważa się zarówno pobranie materiałów na podstawie dowodów wewnętrznych z magazynu, jak i oddanie do zużycia bezpośrednio z zakupu (np. zakup materiałów biurowych i oddanie ich bezpośrednio do zużycia).

Nie ujmuje się na tym koncie opłat mających charakter sankcyjny za przekroczenie limitów zużycia energii oraz obniżenia wartości zapasów materiałów do poziomu cen sprzedaży netto na skutek utraty ich przydatności czy cech użytkowych.

Ad 3)

Konto „Usługi obce" służy do ewidencji kosztów obcych usług świadczonych przez inne jednostki. Do najczęściej nabywanych usług zalicza się m.in.:

usługi transportowe realizowane przy zastosowaniu środków transportu lądowego, wod

nego, powietrznego, zaś w odniesieniu do substancji płynnych również rurociągowego;usługi sprzętowe, składowania;

usługi najmu, dzierżawy obiektów na cele produkcyjne, usługowe, leasingu operacyj

nego;usługi pocztowe i telekomunikacyjne;

usługi załadunkowe, przeładunkowe i wyładunkowe;

usługi bankowe, finansowe i maklerskie;

usługi informatyczne;

usługi księgowe.

Do usług obcych zalicza sic takie koszty licencji, jeżeli okres korzystania z licencji nie przekracza roku lub opłata licencyjna realizowana jest w zależności od sprzedanej ilości wyrobów.

Na koncie tym nie ujmuje sic usług transportowych związanych z kosztami podróży służbowych, opłat o charakterze sankcyjnym33

Po stronie Wn konta „Usługi obce" ujmuje sic poniesione koszty usług wyświadczonych danej jednostce.

Z kolei po stronie Ma księguje się zmniejszenie kosztów oraz przeniesienie sumy kosztów na koniec roku obrotowego na wynik finansowy w przypadku sporządzania wariantu porównawczego rachunku zysków i strat lub na konto „Rozliczenie kosztów rodzajowych", gdy rachunek zysków i strat sporządzany jest w wersji kalkulacyjnej.

Rozliczenie usług obcych oraz potrzeba posiadania bardziej szczegółowych informacji w tym zakresie powoduje, że do konta syntetycznego „Usługi obce" prowadzi się ewidencję analityczną.

Najczęściej wyodrębnia się podział na:

usługi transportowe,

usługi remontowe,

obróbkę obcą,

usługi łączności,

pozostałe usługi.

Ad 4)

Na koncie „Podatki i opłaty" ewidencjonuje się wszelkie płacone przez jednostkę podatki i opłaty stanowiące koszty zwykłej działalności. Należą do nich m.in.:

podatek od środków transportowych;

naliczony podatek VAT niepodlegający potrąceniu z podatku należnego lub zwrotowi;

podatek od nieruchomości;

podatek akcyzowy płacony przy sprzedaży niektórych wyrobów;

podatek od gier;

opłaty sądowe i notarialne;

opłaty za zanieczyszczenie środowiska, które nie mają charakteru sanacyjnego;

podatki i opłaty lokalne;

opłaty za wieczyste użytkowanie gruntów.

Po stronie Wn konta "Podatki i opłaty" ujmowane są, kwoty naliczonych podatków i poniesionych opłat, z kolei po stronie Ma księguje się korekty podatków i opłat zmniejszające obciążenia podatkowe, a takie przeniesienie sumy kosztów podatków i opłat na wynik finansowy w przypadku sporządzania rachunku zysków i strat w wersji porównawczej lub na konto "Rozliczenie kosztów rodzajowych" - w przypadku wariantu kalkulacyjnego rachunku zysków i strat.

Ad 5)

Konto „Wynagrodzenia" służy do księgowania zarówno wynagrodzeń pieniężnych, jak i świadczeń w naturze wypłacanych pracownikom na podstawie umów o pracę, zlecenia, umowy o dzieło.

Nie ujmuje sic na tym koncie wypłat ze środków funduszy specjalnych lub otrzymanych od innych jednostek lub innych wypłat, które nie kwalifikują się jako wynagrodzenia.

Po stronie Wn konta „Wynagrodzenia" ewidencjonuje sic zarachowania wynagrodzeń brutto na podstawie listy płac.

Po stronie Ma ujmuje sic wszelkie zmniejszenia wynagrodzeń oraz przeniesienia sumy wynagrodzeń na koniec roku obrotowego na wynik finansowy lub konto 490.

Ad 6)

Konto „Ubezpieczenia społeczne i inne świadczenia" służy do ujęcia świadczeń na rzecz pracowników, które nie są zaliczane do wynagrodzeń, np. obciążające pracodawcę składki z tytułu ubezpieczeń społecznych, składki na rzecz Funduszu Pracy, Funduszu Gwarantowanych Świadczeń Pracowniczych, odpisy na Zakładowy Fundusz Świadczeń Socjalnych lub świadczenia urlopowe wypłacone zamiast odpisów na ten fundusz, szkolenie pracowników, dopłaty do biletów miesięcznych, nieodpłatnie, obligatoryjnie wydawana pracownikom odzież robocza i ochronna, ekwiwalenty za odzież, posiłki profilaktyczne i regeneracyjne wydawane pracownikom zatrudnionym w ciężkich warunkach. Wymienione koszty świadczeń na rzecz pracowników ewidencjonuje się po stronie Dt konta „Ubezpieczenia społeczne i inne świadczenia".

Po stronie Ma tego konta księguje sic korekty świadczeń zaliczonych wcześniej

w koszty, np. częściowy zwrot kosztów szkolenia i przeniesienie sumy kosztów świadczeń na wynik finansowy lub rozliczenie kosztów rodzajowych w zależności od sporządzanego wariantu rachunku zysków i strat.

Ad 7)

Na koncie "Pozostałe koszty" księguje sic wszystkie pozostałe koszty, inne aniżeli ujmowane dotychczas na wymienionych kontach układu rodzajowego.

Po stronie Wn konta ujmuje sic m.in.:

składki ubezpieczeń majątkowych i osobowych,

składki na rzecz organizacji, do których przynależność nie jest obowiązkowa,

podróże służbowe obejmujące koszty przejazdów, noclegów i diet związanych z wyjazdami w celach służbowych,

koszty reprezentacji i reklamy z podziałem na limitowane i nielimitowane zgodnie z przepisami prawa podatkowego,

wypłaty ryczałtów za używanie przez pracowników własnych samochodów w celach służbowych.

Po stronie Ma konta „Pozostałe koszty" księguje się zmniejszenie tych kosztów oraz ich przeniesienie na koniec roku obrotowego na konto "Wynik finansowy" w przypadku sporządzania rachunku zysków i strat w wersji porównawczej lub na konto „Rozliczenie kosztów rodzajowych", gdy rachunek zysków i strat sporządzany jest w wariancie kalkulacyjnym.

W ramach ewidencji analitycznej konto "Pozostałe koszty" może ulec podziałowi na:

- koszty podróży służbowych,

- koszty reprezentacji i reklamy,

- inne rodzaje kosztów w zależności od potrzeb jednostki.

W ciągu roku obrotowego konta układu rodzajowego kosztów mogą wykazywać wyłącznie salda debetowe, które wyrażają wysokość poniesionych kosztów prostych.

Przeniesienia i rozliczenia kosztów według omówionych wyżej rodzajów dokonuje się za pomocą konta „Rozliczenie kosztów rodzajowych". Konto to funkcjonuje na różnych zasadach w zależności od tego, czy jednostka ewidencjonuje koszty na kontach układu rodzajowego i następnie przenosi je na konta według typów działalności (zespół 5), czy do ewidencji kosztów wykorzystuje jedynie konta układu rodzajowego.

Według pierwszego podejścia jednostka ujmuje najpierw koszty dotyczące działalności operacyjnej na kontach kosztów w układzie rodzajowym w korespondencji z różnymi kontami bilansowymi zespol6w 0, 1, 2, 3, 8. Następnie koszty to są przenoszone na konta kosztów w układzie funkcjonalnym (wg typów działalności), np. w ciężar kont „Koszty działalności podstawowej (produkcyjnej)" - jeżeli przedmiotem działalności jest wytwarzanie wyrobów - lub „Koszty działalności podstawowej (handlowej)" - w przypadku działalności handlowej danej jednostki, „Koszty działalności pomocniczej", „Koszty sprzedaży", „Koszty zarządu" oraz na stronę Wn konta „Rozliczenie międzyokresowe kosztów" - w przypadkach, gdy koszty dotyczą przyszłych okresów sprawozdawczych.

W odniesieniu do ewidencji kosztów tylko według rodzajów (zespół 4) konto "Rozliczenie kosztów rodzajowych" wykorzystuje sic do przeniesienia tych kosztów rodzajowych, które podlegają rozliczeniu w czasie i rozwiązaniu rezerw na koszty utworzonych w poprzednich okresach (Wn konto „Rozliczenie międzyokresowe czynne kosztów" lub "Rozliczenie międzyokresowe bierne kosztów", Ma „Rozliczenie kosztów rodzajowych").

Rozliczenie kosztów według rodzajów jest dokonywane zwykle za pomocą tzw. rozdzielnika kosztów. Jest to zestawienie zbiorcze, sporządzane na podstawie dokumentów pierwotnych lub zapisów księgowych wynikających z urządzeń analitycznych.

Saldo konta „Rozliczenie kosztów rodzajowych" oznacza zmianę stanu zapasów produktów gotowych, produkcji niezakończonej i rozliczeń międzyokresowych kosztów w stosunku do stanu na początku roku.

Saldo Wn oznacza zmniejszenie stanu produkt6w gotowych, zaś saldo Ma - jego zwiększenie. Saldo konta „Rozliczenie kosztów rodzajowych" przenosi sic pod koniec roku na wynik finansowy.

Po stronie Wn konta „Rozliczenie kosztów rodzajowych" na koniec roku obrotowego księguje się koszty ujęte na koncie „Koszt własny sprzedanych produktów" oraz na koncie „Koszt obrotów wewnętrznych", a także przeniesienie salda Ma tego konta na wynik finansowy.

Po stronie Ma konta „Rozliczenie kosztów rodzajowych" księguje się głównie:

poniesione w ciągu okresu dotyczące go koszty proste, w korespondencji ze stroną

Wn kont kosztów według typów działalności;poniesione w ciągu okresu koszty proste dotyczące przyszłych okresów lub określa

jące wykorzystane rezerwy na koszty przyszłych okresów;przeniesienie salda Wn (oznaczającego zmniejszenie stanu produktów) na wynik finansowy.

Rozliczanie kosztów ujętych jedynie w układzie rodzajowym uzależnione jest od tego, czy są one związane z wytworzeniem wyrobów lub usług.

Jeżeli na kontach układu rodzajowego są zaewidencjonowane koszty, ale ich efektem nie jest powstanie wyrobu gotowego (np. usługa), są one bezpośrednio odnoszone na wynik finansowy.

Typowe księgowanie kosztów ujmowanych tylko według rodzajów przedstawia rysunek 1.

Różne konta bilansowe Koszty według Rozliczenie kosztów Rozliczenia

(zespół 0,1,2,8) rodzajów rodzajowych międzyokresowe kosztów

(1) (3) (2)

(3)

Produkty gotowe Wynik finansowy i półprodukty

(5a) (5c) (4)

(5b)

Rys. 1 Ewidencja i rozliczenie kosztów tylko wg rodzajów: (1) ewidencja kosztów na kontach układu rodzajowego w korespondencji z różnymi kontami bilansowymi, (2) przeniesienie kosztów dotyczących przyszłych okresów sprawpzdawczych, (3) przeniesienie kosztów dotyczących przyszłych okresów sprawpzdawczych w części obciążającej koszty bieżącego okresu sprawozdawczego, (4) przeniesienie wartości produktów gotowych i półfabrytaków powstających na stanie na dzień bilansowy oraz wyksięgowanie ich stanu początkowego (z bilansu otwarcia), (5) ustalenie wyniku finansowego: a) przeniesienie kosztów z kont układu rodzajowego bezpośrednio na wynik finansowy, b) przeniesienie salda debetowego konta „Rozliczenie kosztów rodzajowych” na wynik finansowy; c) przeniesienie salda kredytowego konta „Rozliczenie kosztów rodzajowych” na wynik finansowy.

Czasem nie ma potrzeby stosowania konta „Rozliczenie kosztów rodzajowych". Ma to miejsce wówczas, gdy jednostka zainteresowana jest kosztami dotyczącymi danego okresu sprawozdawczego, a nie kosztami, które powstały w tym okresie sprawozdawczym.

Księgowania dotyczące opisanej powyżej sytuacji przedstawia rysunek 2

Różne konta

bilansowe Koszty wg rodzajów Wynik finansowy

(1) (4)

Rozliczenie

międzyokresowe kosztów

(2) (3)

Rys. 2 Funkcjonowanie układu rodzajowego kosztów, obejmującego jedynie koszty okresu sprawozdawczego: (I) ewidencja kosztów rodzajowych dotyczących okresu sprawozdawczego, (2) ewidencja kosztów kwalifikujących się do rozliczenia w czasie, (3) przeniesienie kosztów rozliczanych w czasie w części obciążającej dany okres sprawozdawczy, (4) przeksiągowanie kosztów rodzajowych na koniec roku obrotowego na konto „Wynik finansowy"

Stosując ten wariant księgowego ujęcia kosztów należy przy ustalaniu na koniec roku obrotowego porównawczego rachunku zysków i strat dodać do odpowiednich kosztów rodzajowych saldo konta „Rozliczenie międzyokresowe kosztów" oraz dokonać odpowiedniej korekty w pozycji „Zmiana stanuproduktów".

Ewidencja kosztów w układzie funkcjonalnym

Do ewidencji i rozliczania kosztów w układzie funkcjonalnym służą konta zespołu 5 o nazwie „Koszty według typów działalności i ich rozliczanie".

Koszty przypadające na bieżący okres księguje się bezpośrednio w wielkościach wynikających z dokumentów źródłowych w korespondencji z kontami zespołów 0, 1,2, 3, 8. Część kosztów przypadającą na przyszłe okresy aktywuje się i ujmuje na koncie „Rozliczenia międzyokresowe kosztów". Na potrzeby analizy wskazane jest prowadzenie dla każdego konta kosztów zespołu 5 ewidencji szczegółowej, wyodrębniając w niej istotne z punktu widzenia potrzeb koszty, na przykład:

amortyzacja,

zużycie materiałów i energii,

usługi obce,

podatki i opłaty,

wynagrodzenia,

ubezpieczenie społeczne i inne świadczenia,

koszty reprezentacji i reklamy,

pozostałe koszty.

Na kontach zespołu 5 nie księguje się kosztów prostych bezpośrednio obciążających środki trwałe w budowie lub zwiększających wartość początkową środków trwałych, kosztów finansowych w znaczeniu określonym w art, 42 Ustawy o rachunkowości oraz pozostałych kosztów operacyjnych.

Podstawowy podział kont kosztów zespołu 5 dostosowany jest do potrzeb sporządzania kalkulacyjnego wariantu rachunku zysków i strat i zawiera następujące grupy kosztów:

koszty działalności podstawowej,

koszty działalności pomocniczej,

koszty zarządu.

Podział na grupy kosztów w ramach układu funkcjonalnego określony jest z jednej strony przez wymogi sprawozdawczości w zakresie rachunku zysków i strat, z drugiej zaś - przez potrzeby kierownictwa danej jednostki.

Ad 1) Koszty działalności podstawowej

Do ewidencji kosztów działalności podstawowej stanowiącej główny przedmiot działalności jednostki służy konto o tej samej nazwie.

Przyjmując jako kryterium różne odmiany działalności podstawowej (np. wytwarzanie wyrobów, wykonywanie usług, działalność handlowa), z konta „Koszty działalności podstawowej" można wyodrębnić następujące konta:

koszty działalności produkcyjnej z podziałem na bezpośrednie i pośrednie;

koszty działalności usługowej;

koszty działalności handlowej, w tym koszty handlu detalicznego, hurtu czy koszty zakupu;

koszty produkcj i budowlano-montażowej.

Konto „Koszty działalności produkcyjnej" służy do ewidencji kosztów bezpośrednich produkcji związanych z wytwarzaniem wyrobów gotowych, półfabrykatów i produkcji w toku. Do kosztów bezpośrednich zalicza się: wynagrodzenia, ubezpieczenia społeczne i inne świadczenia, zużycie materiałów i energii), a więc te wszystkie koszty, które na podstawie dokumentów źródłowych można odnieść bezpośrednio na produkowane wyroby.

Na koncie tym po jego stronie Dt (poza wymienionymi kosztami bezpośrednimi), księguje się także koszty wydziałowe, które są przenoszone z konta „Koszty wydziałowe" oraz koszty działalności pomocniczej i socjalnej w części przypadającej na dany rodzaj tej działalności, zużycie półfabrykatów z własnej produkcji, koszty rozliczane w czasie w części przypadającej na dany okres sprawozdawczy, a także odpisy kosztów rozliczanych w czasie obciążających dany okres sprawozdawczy.

Po stronie Ma konta „Koszty działalności produkcyjnej" ewidencjonuje się:

przeniesienie rzeczywistego kosztu wytworzenia wyrobów przyjętych do magazynu

lub przekazanych do sprzedaży,

niedobory surowców stwierdzone w produkcji,

wartość zwrotów materiałów i odpadów użytkowych,

wydanie wyrobów bezpośrednich z produkcji na potrzeby własne,

koszty zaniechanej produkcji.

Konto „Koszty działalności produkcyjnej" wykazuje w ciągu roku i może wykazywać na koniec roku obrotowego saldo Wn oznaczające wartość produkcji niezakończonej.

Konto „Koszty działalności usługowej" służy do ewidencji kosztów związanych z funkcjonowaniem działalności usługowej w prowadzonych w tym celu zakładach świadczących wszelkiego rodzaju usługi na rzecz osób fizycznych i prawnych. Po stronie Wn konta „Koszty działalności usługowej" księguje się koszty proste przypadające na bieżący okres sprawozdawczy oraz koszty działalności pomocniczej i koszty rozliczane w czasie w części przypadającej na bieżący okres sprawozdawczy.

Natomiast po stronie Ma konta „Koszty działalności usługowej" ujmuje się:

szkody spowodowane zdarzeniami losowymi.

niedobory materiałów stwierdzone w loku wykonania usług,

przeksięgowanie kosztu wytworzenia usług.

Konto „Koszty działalności usługowej" wykazuje w ciągu roku i może wykazywać na koniec okresu sprawozdawczego saldo Wn, które oznacza koszty działalności usługowej nie zakończonej.

Konto „Koszty działalności handlowej" służy do ewidencji kosztów działalności handlowej, stanowiącej w jednostce podstawowy rodzaj działalności, a także do utrzymania sklepów oraz kosztów sprzedaży.

Po stronie Wn tego konta księguje się:

koszty działalności handlowej, w tym koszty utrzymania hurtowni, punktów sprzedaży

detalicznej, gastronomicznej, skupu, a także koszty ogólnego zarządu, gdy występuje

jeden rodzaj działalności - działalność handlowa;koszty działalności pomocniczej w jednostkach prowadzących różnego typu działalność

gospodarczą, w tym także handlową, w części przypadającej na dany rodzaj działal

ności handlowej;koszty rozliczane w czasie obciążające bieżący okres sprawozdawczy.

Po stronie Ma konta „Koszty działalności handlowej" księguje się przeniesienie kosztów na wynik finansowy.

Koszty bezpośrednie działalności podstawowej to:

koszty działalności produkcyjnej,

koszty działalności usługowej,

koszty działalności handlowej.

Poza kosztami bezpośrednimi działalności podstawowej występują koszty pośrednie dotyczące tej działalności.

Jednostka gospodarcza do celów ewidencji kosztów pośrednich, do ujęcia których stosuje się konto „Koszty zarządu", może z konta układu funkcjonalnego „Koszty działalności podstawowej" wyodrębnić konta:

koszty wydziałowe,

koszty zakupu,

koszty sprzedaży

Koszty pośrednie działalności podstawowej poniesione na utrzymanie wyodrębnionych organizacyjnie wydziałów działalności podstawowej, określane są jako koszty wydziałowe i są ewidencjonowane na koncie o tej samej nazwie.

Do kosztów wydziałowych zalicza się m.in.:

koszty utrzymania ruchu maszyn i urządzeń służących do wytwarzania wyrobów;

koszty związane z oświetleniem, ogrzewaniem, bhp;

koszty składowania i kontroli technicznej.

Koszty te odnosi się na produkowane wyroby za pomocą tzw. kluczy podziałowych, które powinny być dobrane odpowiednio do specyfiki wydziału.

Uzasadnioną część kosztów wydziałowych przenosi się na konto „Koszty działalności podstawowej", zaś pozostała część (nieuzasadniona) zwiększa koszt własny sprzedanych produktów. Po rozliczeniu i przeksięgowaniu kosztów wydziałowych konto „Koszty wydziałowe" nie powinno wykazywać salda.

Z fazą zaopatrzenia związane są koszty zakupu. Dotyczą one zakupu materiałów i surowców wykorzystywanych w procesie wytwarzania wyrobów gotowych. W ich skład wchodzą koszty transportu za- i wyładunku materiałów i opakowań. Wyodrębnienie kosztów zakupu następuje wówczas, gdy dana jednostka dokonuje znacznych zapasów w produkcji w następnych okresach i są one na tyle wysokie, że zaliczenie ich w całości do kosztów bieżącego okresu sprawozdawczego spowodowałoby zniekształcenie wyniku finansowego. Jeżeli zapasy materiałów czy towarów utrzymują się z okresu na okres na tym samym poziomie i są niewielkie, nie ujmuje się ich i nie rozlicza na koncie „Koszty zakupu". Wliczane są one wówczas w koszty bieżącego okresu sprawozdawczego. Nie wydziela się tych kosztów także wtedy, gdy zaliczane są one w cenę nabycia zakupionych materiałów.

Koszty zakupu ujmuje się na przeznaczonym do tego celu koncie o nazwie „Koszty zakupu".

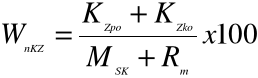

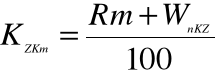

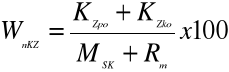

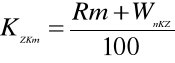

Na koncie tym w szczególności księguje się koszty przewozów oraz prac za- i wyładunkowych nie objętych ceną zakupu. Rozlicza się je pod koniec każdego miesiąca proporcjonalnie do ilości zużytych do produkcji materiałów według następującej formuły.

Oblicza się wskaźnik narzutu kosztów zakupu:

oblicza się wskaźnik narzutu kosztów zakupu:

oblicza się kwotę kosztów zakupu, obciążającej poszczególne rozchody materiałów:

gdzie:

WnKZ - wskaźnik narzutu kosztów zakupu;

KZpo - koszty zakupu na początek okresu;

KZko - koszty zakupu poniesione w bieżącym okresie;

MSK - stan końcowy materiałów;

Rm - rozchód materiałów podlegający obciążeniu kosztami zakupów;

KZKm - koszty zakupu obciążające poszczególne rozchody materiałów.

Obliczone w ten sposób koszty zakupu dotyczące zużytych materiałów wyksięgowuje się z konta „Koszty zakupu" obciążając nimi konto „Koszty działalności podstawowej". Koszty zakupu przypadające na zapas materiałów czy towarów traktowane są jako koszty dotyczące przyszłych okresów i przenosi się je na konto „Rozliczenie międzyokresowe kosztów", a następnie, na początek następnego miesiąca czy roku obrotowego, na konto „Koszty zakupu".

Koszty sprzedaży obejmują koszty związane ze sprzedażą wyrobów gotowych, półfabrykatów, materiałów i opakowań. Do kosztów tych zalicza się głównie: koszty transportu i spedycji sprzedanych wyrobów związane z dostawą tych produktów do nabywców, koszty związane z reklamą produktów gotowych, koszty udziału w targach i wystawach. Nie zalicza się do kosztów sprzedaży rabatów oraz bonifikat specjalnych przyznanych odbiorcom z tytułu uznanych reklamacji, kosztów utrzymania komórek zbytu, magazynów, biur ekspedycji. Koszty sprzedaży ewidencjonuje się na koncie o tej samej nazwie „Koszty sprzedaży". Jeżeli koszty ewidencjonuje się i rozlicza w układzie funkcjonalnym, to koszty sprze- dąży wyrobów gotowych na dzień bilansowy przenosi się na wynik finansowy. Koszty sprzedaży można także księgować w ciężar konta „Koszt sprzedanych produktów".

Ad 2) Koszty działalności pomocniczej

Obejmują one koszty bezpośrednie i pośrednie wyodrębnionych organizacyjnie komórek danej jednostki świadczących różnego rodzaju usługi na rzecz podstawowej działalności produkcyjnej. Do działalności pomocniczej zalicza się m.in. następujące usługi:

wytwarzanie na potrzeby jednostki różnych rodzajów energii (elektrycznej, cieplnej),

usługi budowlane i instalacyjne,

usługi transportowe (własne) świadczone na rzecz innych rodzajów działalności danej

jednostki,pełnienie innych funkcji pomocniczych, jak np. prowadzenie stołówki, utrzymanie zakładowych obiektów socjalnych, sprawowanie nadzoru nad domami mieszkalnymi.

Niekiedy wydziały pomocnicze świadczą sobie nawzajem usługi, np. wydział remontowy świadczy usługi na rzecz wydziału energetycznego, a wydział energetyczny - na rzecz wydziału transportowego i remontowego. Rozliczenie kosztów produkcji pomocniczej polega na wycenie świadczeń wewnętrznych według rzeczywistego kosztu wytworzenia.

Wyodrębnienie kosztów działalności pomocniczej jest uzasadnione w tych przypadkach, gdy jednostka posiada zakłady świadczące ww. usługi lub prowadzące działalność na większą skalę.

Koszty działalności pomocniczej ewidencjonowane są na koncie o nazwie „Koszty działalności pomocniczej". Po stronie Wn konta „Koszty działalności pomocniczej" księguje się koszty związane z tą działalnością dotyczące bieżącego okresu sprawozdawczego oraz koszty rozliczane w czasie w części, jaka przypada na bieżący okres sprawozdawczy na dany rodzaj działalności pomocniczej. Po stronie Ma ewidencjonuje się przeniesienie kosztów działalności pomocniczej na poszczególne rodzaje działalności podstawowej lub innych odbiorców.

Do konta „Koszty działalności pomocniczej" można prowadzić konta analityczne umożliwiające ewidencję poszczególnych rodzajów działalności pomocniczej lub w przekrojach kosztów bezpośrednich i pośrednich tej działalności.

Księgowe ujęcie kosztów działalności pomocniczej i socjalnej przedstawia rysunek 2

Rozliczenie kosztów Koszty działalności Koszty działalności

rodzajowych pomocniczej i socjalnej podstawowej

(1) (2)

Rozliczenie międzyokresowe Koszty zarządu

kosztów

(3) (4)

Koszt wytworzenia

sprzedanych produktów

(5)

(6)

Rys. 2 Ewidencyjne ujęcie kosztów działalności pomocniczej i socjalnej. Objaśnienia: (1) przeniesienie kosztów z kont układu rodzajowego przypadających na działalność pomocniczą i socjalną, (2) przeksięgowanie kosztów działalności pomocniczej i socjalnej w części obciążającej koszty działalności podstawowej, (3) przeksięgowanie kosztów rozliczanych w czasie,.dotyczących bieżącego okresu sprawozdawczego, (4) przeksięgowanie kosztów działalności pomocniczej i socjalnej dotyczących kosztów zarządu, (5) koszt wytworzenia wyrobów, robót i usług sprzedanych odbiorcom zewnętrznym, (6) rozliczenie kosztów wzajemnych świadczeń wydziałów pomocniczych

Ad 3) Koszty zarządu

Zgodnie z Ustawą o rachunkowości (art. 28, ust. 2, pkt 2) przez koszty zarządu rozumie się koszty działania jednostki jako całości oraz zarządzania nią. Koszty te dzieli się z reguły na:

koszty ogólnoadministracyjne, do których zalicza się m.in.: wynagrodzenie kierownictwa i ubezpieczenia społeczne od tych wynagrodzeń, zużycie materiałów biurowych,

wynagrodzenia pracowników administracji i pełniących funkcje kontrolne, doradcze,

ewidencyjne, koszty podróży służbowych krajowych i zagranicznych, podatki, opłaty

skarbowe, ubezpieczenia, opłaty pocztowe, telekomunikacyjne, składki na rzecz organizacji społecznych;koszty ogólnogospodarcze, do których zaliczyć można zużycie energii energetycznej

i cieplnej w komórkach zarządu, amortyzację środków trwałych i wartości niematerialnych i prawnych wykorzystywanych w komórkach zarządu, koszty utrzymania i ochronybiur, magazynów, szkolenia, bezpieczeństwa i higieny pracy, remonty i konserwację budynków administracji.

W spółdzielniach do kosztów zarządu zalicza się wykonywanie funkcji statutowych przez organy samorządu spółdzielczego.

Jeżeli jednostka nie wyodrębnia kosztów działalności pomocniczej, ze względu na trudności związane z ich rozliczaniem na poszczególne rodzaje działalności lub ze względu na ich niewielki udział w ogólnej strukturze kosztów, wówczas powinno się je ewidencjonować na koncie „Koszty zarządu".

Do księgowego ujęcia kosztów zarządu służy konto o nazwie „Koszty zarządu".

Po stronie Wn tego konta ewidencjonuje się:

przeniesienie rozliczonych kosztów z kont układu rodzajowego (zespół 4),

koszty przyszłych okresów w części obciążającej koszty bieżącego okresu, świadczenia działalności pomocniczej.

Po stronie Ma tego konta ujmuje się:

przeniesienie kosztów na stronę Wn konta „Koszt własny sprzedanych produktów gotowych" lub na stronę Wn konta „Wynik finansowy", gdy jednostka nie prowadzi

kont zespołu 4;w przypadku działalności handlowej koszty zarządu przeksięgowuje się na stronę Wn

konta „Koszty działalności handlowej".

Ewidencja analityczna prowadzona do konta „Koszty zarządu" powinna obejmować takie przekroje kosztów, aby ustalone na ich podstawie wysokość i struktura kosztów sprzyjały analizie i kontroli.

Konto „Koszty zarządu" na dzień bilansowy nie wykazuje salda.

Typowe księgowania na koncie „Koszty działalności podstawowej" (produkcyjnej, usługowej, handlowej) przedstawiono na rysunku 3.

Ewidencja kosztów w układzie rodzajowo-funkcjonalnym

Ewidencja kosztów w układzie rodzaj owo-funkcjonalnym polega na ujęciu kosztów zarówno na kontach układu rodzajowego, jak i w układzie funkcjonalnym.

Księgowe ujęcie kosztów na kontach zespołu 4 i 5 przebiega w następujący sposób.

W pierwszej kolejności księguje się koszty na kontach układu rodzajowego w korespondencji z odpowiednimi kontami bilansowymi zespołu 0, 1, 2, 3 i 8.

Ze względu na to, że koszty poniesione w danym okresie mogą dotyczyć zarówno okresu bieżącego, jak i przyszłych okresów sprawozdawczych, w następnej kolejności koszty z kont układu rodzajowego przenosi się za pośrednictwem konta „Rozliczenie kosztów rodzajowych" na stronę Wn kont według typów działalności, tj. na konto „Koszty działalności podstawowej", „Koszty działalności pomocniczej", „Koszty zarządu" - w przypadku kosztów dotyczących bieżącego okresu sprawozdawczego. Koszty dotyczące przyszłych okresów sprawozdawczych przenosi się natomiast na stronę Wn konta „Rozliczenie międzyokresowe kosztów".

Poza ewidencją kosztów na kontach układu rodzajowego i ich przeniesieniem na konta według typów działalności w kolejnym etapie ewidencji i rozliczania kosztów następuje ich rozliczenie pomiędzy poszczególnymi kontami kosztów.

Na stronę Wn konta „Koszty działalności podstawowej" przenosi się „Koszty działalności pomocniczej i socjalnej" w części przypadającej na bieżący okres sprawozdawczy. Ponadto na stronę Wn konta „Koszty działalności podstawowej" przenosi się z konta „Rozliczenia międzyokresowe kosztów" koszty dotyczące bieżącego okresu.

W końcowym etapie ewidencji i rozliczania kosztów następuje ustalenie jednostkowego kosztu wytworzenia wyrobu bądź usługi w przekroju poszczególnych pozycji kalkulacyjnych.

Księgowe ujęcie kosztów w układzie rodzajowo-funkcjonalnym perzedstawia rys. 3

Koszty działalności

Różne konta podstawowej (produkcyjnej, „Rozliczenie kosztów

bilansowe usługowej, handlowej) działalności”

(1) (10a)

Koszty działalności

pomocnieczej i socjalnej „Koszty wytworzenia

sprzedanych produktów”

(2) (7)

(10b)

Koszty wydziałowe

„Wynik finansowy”

(3) (8)

Rozliczenie (11a)

międzyokresowe

kosztów

(4) (9)

Koszty sprzedaży

(5) (11b)

Koszty zarządu

(6) (11c)

Rys. 3 Ewidencja rozliczania kosztów w układzie funkcjonalnym: (1) Przeksięgowanie kosztów bezpośrednich podstawowej działalności (produkcyjnej, usługowej i handlowej) dotyczących bieżącego okresu, (2) Księgowe ujęcie kosztów działalności pomocniczej i socjalnej, (3) Księgowe ujęcie kosztów wydziałowych, (4) Księgowe ujęcie kosztów działalności operacyjnej dotyczących przyszłych okresów sprawozdawczych, (5) Księgowe ujęcie kosztów sprzedaży, (6) Księgowe ujęcie kosztów zarządu, (7) Przeksięgowanie kosztów działalności pomocniczej i socjalnej w części przypadającej na działalność podstawową bieżącego okresu, (8) Przeksięgowanie uzasadnionej części kosztów wydziałowych obciążających konto koszty działalności podstawowej, (9) Przeksięgowanie kosztów rozliczanych w czasie w ciężar kosztów bieżącego okresu, (10) Przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych: a) w przypadku, gdy koszty produkcji rozlicza się z wykorzystaniem konta „Rozliczenie kosztów działalności", b) przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych z pominięciem konta „Rozliczenie kosztów działalności", (11) Rozliczenie kosztów działalności operacyjnej na dzień bilansowy: a) przeniesienie kosztów sprzedanych produktów na wynik finansowy, b) przeniesienie kosztów sprzedaży wyrobów gotowych na wynik finansowy, c) przeniesienie kosztów zarządu na wynik finansowy

Księgowe ujęcie kosztów przedstawia rysunek 4.

Koszty Rozliczenie

Różne konta bilansowe według Rozliczenie kosztów międzyokresowe

Zespół 0,1,2,3,8 rodzajów rodzajowych kosztów

(1) (2)

Rozliczenie

Koszty kosztów

(5) działalności działalności

podstawowej podstawowej

(3) (6)

Koszty Koszt

Działalności sprzedanych

Pomocniczej produktów

(4) (7)

Wynik

finansowy

(8a)

(8b)

(8c)

(9)

Rys. 4. Ewidencja rozliczania kosztów w układzie funkcjonalnym: (1) Przeksięgowanie kosztów bezpośrednich podstawowej działalności (produkcyjnej, usługowej i handlowej) dotyczących bieżącego okresu, (2) Księgowe ujęcie kosztów działalności pomocniczej i socjalnej, (3) Księgowe ujęcie kosztów wydziałowych, (4) Księgowe ujęcie kosztów działalności operacyjnej dotyczących przyszłych okresów sprawozdawczych, (5) Księgowe ujęcie kosztów sprzedaży, (6) Księgowe ujęcie kosztów zarządu, (7) Przeksięgowanie kosztów działalności pomocniczej i socjalnej w części przypadającej na działalność podstawową bieżącego okresu, (8) Przeksięgowanie uzasadnionej części kosztów wydziałowych obciążających konto koszty działalności podstawowej, (9) Przeksięgowanie kosztów rozliczanych w czasie w ciężar kosztów bieżącego okresu, (10) Przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych: a) w przypadku, gdy koszty produkcji rozlicza się z wykorzystaniem konta „Rozliczenie kosztów działalności", b) przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych z pominięciem konta „Rozliczenie kosztów działalności", (11) Rozliczenie kosztów działalności operacyjnej na dzień bilansowy: a) przeniesienie kosztów sprzedanych produktów na wynik finansowy, b) przeniesienie kosztów sprzedaży wyrobów gotowych na wynik finansowy, c) przeniesienie kosztów zarządu na wynik finansowy.

Rozliczenia międzyokresowe kosztów

W praktyce gospodarczej mogą występować koszty dotyczące nie jednego, lecz wielu okresów sprawozdawczych. Jest to zjawisko kosztów rozliczanych w czasie.

Ujęcie kosztów dotyczących przyszłych okresów sprawozdawczych w bieżącym okresie w istotny sposób zniekształciłoby wynik finansowy jednostki gospodarczej za dany okres sprawozdawczy i pozostawałoby w sprzeczności z zasadą periodyzacji oraz współmierności kosztów i przychodów.

Rozliczenie kosztów w czasie polega na:

wyłączeniu z kosztów poniesionych w danym okresie tych kosztów, które dotyczą

przyszłych okresów;zaliczeniu do kosztów bieżącego okresu także pozycji kosztów, które przypadają na

ten okres, ale zostaną poniesione w okresach przyszłych.

Przyjmując jako kryterium rozbieżności między poniesieniem kosztów a wytworzeniem produktów wyróżnia się:

rozliczenia międzyokresowe kosztów czynne,

rozliczenia międzyokresowe kosztów bierne.

W przypadku rozliczeń międzyokresowych kosztów czynnych najpierw występuje wydatek, a następnie ujawnia się koszt, natomiast w odniesieniu do rozliczeń międzyokresowych kosztów biernych sytuacja jest odwrotna. W koszty zalicza się pewne elementy, które wydatkami stają się w okresach późniejszych.

Rozliczenia międzyokresowe kosztów czynne (zgodnie z art. 35, ust. 1 Ustawy o rachunkowości) występują wówczas, gdy poniesione w bieżącym okresie koszty obejmują również okresy przyszłe. Poniesione koszty obejmujące wiele okresów sprawozdawczych dzieli się na liczbę tych okresów, których one dotyczą i w ten sposób otrzymuje się kwotę kosztów przypadającą na dany okres sprawozdawczy. Nierozliczona w danym roku obrotowym część rozliczanych w czasie kosztów czynnych stanowi składnik aktywów bilansu.

Do czynnych rozliczeń międzyokresowych kosztów można zaliczyć m.in.:

koszty zakupu;

ubezpieczenia majątkowe;

czynsze, dzierżawy, prenumeraty i inne opłaty płatne z góry;

opłaty za wieczyste użytkowanie gruntu;

podatki i opłaty obciążające koszty;

koszty przygotowania nowej produkcji poprzedzające rozpoczęcie produkcji na skalę

przemysłową.

Istotną pozycją rozliczeń międzyokresowych czynnych są koszty zakupu materiałów i towarów. Jeżeli są one relatywnie wysokie w stosunku do wartości zakupionych materiałów czy towarów, to rozliczanie tych kosztów w czasie jest uzasadnione. Do konta rozliczeń międzyokresowych czynnych powinna być prowadzona ewidencja analityczna, uwzględniająca nie tylko tytuły rozliczeń, ale także sposób i okres rozliczenia każdego tytułu aktywowanych okresowo kosztów.

Rozliczenia międzyokresowe kosztów bierne (art. 39, ust. 2 Ustawy o rachunkowości) występują wówczas, gdy do kosztów bieżącego okresu zalicza się pewne elementy kosztów, które zostaną poniesione w okresach późniejszych.

Rozliczeniu podlegają koszty przewidywane, a więc takie, których wartość nie jest dokładnie oszacowana w momencie ich rozliczania. Zaliczanie do kosztów produktów części kosztów przewidywanych to nic innego, jak tworzenie rezerw na koszty.

Zgodnie z Ustawą o rachunkowości dokonuje się biernych rozliczeń między okresowych kosztów w wysokości przypadającej na dany miesiąc ściśle określonych świadczeń wykonanych na rzecz przedsiębiorstwa, lecz jeszcze nie stanowiących zobowiązania oraz prawdopodobnych kosztów, których kwota bądź data powstawania zobowiązania z ich tytułu nie są jeszcze znane.

Do biernych rozliczeń międzyokresowych kosztów zalicza się m.in.:

przewidywane koszty z tytułu gwarancji i rękojmi za sprzedane, złożone produkty

długotrwałego użytku, np. pralki, samochody, lodówki itp.;

rezerwy na przewidywane koszty;

rezerwy na przewidywane remonty.

Odnośnie rozliczeń międzyokresowych kosztów biernych możliwe są następujące sytuacje:

kwota utworzonej rezerwy na koszty jest identyczna z rzeczywistą wielkością kosztów

podlegających rozliczeniu (taki przypadek ma raczej charakter bardziej teoretyczny

niż praktyczny);kwota utworzonej rezerwy na koszty jest mniejsza od rzeczywistej wielkości rozlicza

nych kosztów. Wówczas następuje przekształcenie rozliczeń międzyokresowych kosz

tów biernych w czynne i różnicą między utworzoną rezerwą a rzeczywistymi rozliczo

nymi kosztami należy obciążyć odpowiednie konta kosztów, np. układu funkcjonalnego

(jeżeli ewidencja i rozliczanie kosztów prowadzi się na kontach zespołu 4 i 5);utworzona rezerwa na koszty jest większa od rzeczywistej wielkości rozliczanych kosztów;

w takim przypadku należy dokonać korekty zmniejszającej wartość utworzonej rezer

wy w korespondencji ze stroną Wn odpowiednich kont układu funkcjonalnego kosztów.

Do ewidencji rozliczeń międzyokresowych kosztów zarówno czynnych, jak i biernych służy konto o nazwie „Rozliczenia międzyokresowe kosztów".

Konto to może wykazywać dwa salda: saldo Wn - oznaczające koszt przyszłych okresów, oraz saldo Ma - wyrażające rezerwy na wydatki przyszłych okresów.

Ewidencja syntetyczna rozliczeń międzyokresowych kosztów w jednostce gospodarczej zależy od tego, czy:

ewidencja kosztów jest ograniczona tylko do układu rodzajowego kosztów,

ewidencja kosztów prowadzona jest w układzie funkcjonalnym,

ewidencja kosztów prowadzona jest z wykorzystaniem kont układu rodzajowego

i funkcjonalnego.

Jeżeli jednostka gospodarcza prowadzi ewidencję kosztów tylko w układzie rodzajowym, konto „Rozliczenia międzyokresowe kosztów (czynne)" korespondować będzie Wn - Rozliczenia międzyokresowe kosztów, Ma - różne konta bilansowe zespołów 0, 1, 2, 3. Rozliczenie kosztów dotyczących wielu okresów sprawozdawczych w ciężar kosztów bieżącego okresu przebiegać będzie po stronie Wn - koszty według rodzaju, zaś strona Ma - rozliczenie międzyokresowe kosztów.

Na tych samych kontach, lecz w odwrotnej kolejności, odbywać się będą księgowania rozliczeń międzyokresowych kosztów biernych. W przypadku stosowania ewidencji kosztów w układzie funkcjonalnym księgowania będą przebiegać podobnie, z tym, że zamiast konta „Koszty według rodzajów" pojawi się konto „Koszty według typów działalności".

Ewidencję czynnych i biernych rozliczeń międzyokresowych kosztów z uwzględnieniem kont kosztów układu rodzajowego z dalszym ich rozliczeniem przedstawiają rysunki 5 i 6.

Różne konta bilansowe Koszty według rodzajów

(1)

Rozliczenie kosztów Rozliczenia międzyokresowe Koszty według typów

rodzajowych kosztów działalności

(2) (3)

Rys. 5. Ewidencja czynnych rozliczeń międzyokresowych kosztów: (1) ewidencja kosztów rozliczanych w czasie na kontach układu rodzajowego, (2) przeniesienie kosztu rodzajowego na konto „Rozliczenie międzyokresowe kosztów", (3) przeksięgowanie części kosztu rozliczanego w czasie w ciężar kosztów bieżącego okresu sprawozdawczego

Rozliczenia kosztów Rozliczenia Koszty według typów

rodzajowych międzyokresowe kosztów działalności

(3) (1)

(4)

Koszty według

Różne konta bilansowe rodzajów

(2)

Rys. 6. Ewidencja rozliczeń międzyokresowych kosztów biernych: (1) wliczenie w koszty bieżącego okresu kosztów, które zostaną poniesione w okresach przyszłych, (2) ewidencja rzeczywistej wielkości kosztu rodzajowego wliczonego uprzednio w koszty bieżącego okresu, (3) przeniesienie kosztu rodzajowego na konto „Rozliczenia międzyokresowe kosztów", (4) przeksięgowanie różnicy między faktyczną wielkością poniesionego kosztu a utworzoną na ten cel rezerwą

Ustalanie i ewidencja wyniku finansowego

Przychody i koszty działalności operacyjnej

Wynik finansowy stanowi pieniężne wyrażenie rezultatów działalności gospodarczej. Dodatni wynik finansowy jest określany mianem zysku, ujemny - stratą.

Najogólniej ujmując otrzymuje się go poprzez porównanie przychodów osiągniętych z różnych rodzajów działalności, z kosztami ponoszonymi dla osiągnięcia tych przychodów.

Wynik finansowy netto jest kategorią ukazującą rezultaty działalności jednostki gospodarczej, która łączy rachunek zysków i strat z bilansem.

Zgodnie z art. 42, ust. 1 Ustawy o rachunkowości, w jednostkach innych niż banki i zakłady ubezpieczeń, czynniki kształtujące wynik finansowy netto, to

wynik działalności operacyjnej, w tym z tytułu pozostałych przychodów i kosztów

operacyjnych;wynik operacji finansowych;

wynik operacji nadzwyczajnych;

obowiązkowe obciążenia wyniku finansowego z tytułu podatku dochodowego

którego podatnikiem jest jednostka, i płatności z nim zrównanych (rys. 6.1, punkt M).

Ustawa precyzuje powyższe wielkości w następujący sposób:

Wynik działalności operacyjnej stanowi różnicę między przychodami netto ze sprzedaży produktów, towarów i materiałów, z uwzględnieniem dotacji, opustów, rabatów i innych zwiększeń lub zmniejszeń, bez podatku od towarów i usług, oraz pozostałymi przychodami operacyjnymi a wartością sprzedanych produktów, towarów i materiałów wycenionych w kosztach wytworzenia albo cenach nabycia lub zakupu, powiększoną o całość poniesionych od początku roku obrotowego kosztów ogólnych zarządu, sprzedaży produktów, towarów i materiałów oraz pozostałych kosztów operacyjnych.

Wynik operacji finansowych stanowi różnicę między przychodami finansowymi, w szczególności z tytułu dywidend (udziałów w zyskach), odsetek, zysków ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki dodatnich różnic kursowych nad ujemnymi a kosztami finansowymi, w szczególności z tytułu odsetek, strat ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kursowych nad dodatnimi.

Wynik operacji nadzwyczajnych stanowi różnicę między zyskami nadzwyczajnymi a stratami nadzwyczajnymi.

Jeżeli po przeksięgowaniu wielkości tworzących wynik finansowy konto „Wynik finansowy" wykazuje saldo debetowe - oznacza to, iż jednostka poniosła stratę netto na działalności, w przypadku wystąpienia salda kredytowego mamy do czynienia z zyskiem netto. Saldo konta „Wynik finansowy", zarówno zysk jak i strata, wykazywane są w bilansie jako pozycja pasywów (szczegółowa pozycja kapitałów własnych).

Podczas ustalania wyniku finansowego obowiązuje zasada współmiemości przychodów

i kosztów:

współmierność czasowa - uwzględnianie podczas ustalania wyniku finansowego przy

chodów i kosztów dotyczących tego samego okresu,współmierność przedmiotowa - przejawia się uwzględnianiem podczas ustalania wyniku finansowego przychodów i tylko tych kosztów, które są źródłem ich uzyskania

(a nie wszystkich poniesionych w danym czasie). Ewidencję kosztów i przychodów reguluje zasada memoriałowa.

Podejmowane w systemie ewidencyjnym rachunkowości działania, mające na celu ustalenie rodzaju i wielkości ostatecznego wyniku finansowego jego elementów oraz kierunków i proporcji podziału są nazywane rachunkiem zysków i strat. Rachunek zysków i strat jest także okresowo zestawianym sprawozdaniem finansowym, w którym przedstawia się rodzaj oraz sposób jego ustalania. Wzór tego sprawozdania określa Ustawa o rachunkowości. Uproszczoną wersję tego zestawienia przedstawiono na rysunku 6.1.

Rys. 6. Uproszczona wersja ustalania wyniku finansowego

Metody ustalania wyniku finansowego

Wynik finansowy w zależności od sposobu ewidencji kosztów zwykłej działalności operacyjnej (rozumianej jako działalność, dla której założono jednostkę gospodarczą), może być ustalony w dwóch wariantach:

porównawczym -jeżeli do ewidencji kosztów służą konta zespołu 4 (koszty rodzajowe),

kalkulacyjnym -jeżeli jednostka ewidencjonuje koszty w zespole 5 (układzie funkcjo

nalnym).

Jeżeli podmiot gospodarczy prowadzi ewidencję kosztów zarówno w układzie rodzajowym, jak i funkcjonalnym, uzyskuje swobodę wyboru wariantu ustalania wyniku finansowego.

W wariancie porównawczym przewiduje się, że:

po stronie debetowej (Wn) konta „Rozliczenie kosztów rodzajowych", na koniec

okresu (roku obrotowego) księguje się koszt własny sprzedaży, tzn. koszt wytworze

nia produktów sprzedanych, koszty handlowe, koszty ogólnego zarządu, koszty

sprzedaży;

różnica w obrotach debetowych i kredytowych konta „Rozliczenie kosztów rodzajo

wych", ustalana po powyższych przeksięgowaniach, wyraża zmianę stanu produktów,

która przeksięgowana zostaje na konto „Wynik finansowy" (wielkość ta koryguje stan

kosztów zaksięgowanych na tym koncie do poziomu kosztów faktycznie poniesionych

w celu uzyskania przychodów ze sprzedaży wyrobów gotowych i usług - zgodnie

z zasadą memoriałową, współmiernych osiągniętym przychodom pod względem

merytorycznym).

Po uwzględnieniu powyższych rozwiązań ewidencyjnych wynik ze sprzedaży przyjmuje postać:

wynik finansowy ze sprzedaży = przychody ze sprzedaży -

- (koszty według rodzajów +/— zmiana stanu produktów).

Reasumując: zasadnicza różnica między porównawczym a kalkulacyjnym wariantem rachunku zysków i strat polega na sposobie ujęcia kosztów. W wariancie porównawczym wszystkie koszty z kont układu rodzajowego przenosi się bezpośrednio na stronę Dt konta „Wynik finansowy" i saldo konta „Rozliczenie kosztów rodzajowych" oznaczające zmianę stanu produktów. Natomiast w wersji kalkulacyjnej rachunku zysków i strat bezpośrednio na wynik finansowy przenosi się koszt wytworzenia danych produktów, koszty zarządu oraz koszty sprzedaży.

Koszty wg WYNIK Przychody ze

rodzajów FINANSOWY sprzedaży produktów

(2) (1)

Koszt własny 490 Rozliczenie

sprzedanych produktów kosztów rodzajowych

(3)

(4a)

(4b)

Wartość sprzedanych

materiałów i towarów Przychody ze sprzedaży

wg cen nabycia materiałów i towarów

(6) (5)

Pozostałe Pozostałe

koszty operacyjne przychody operacyjne

(8) (7)

Koszty finansowe Przychody finansowe

(10) (9)

Straty nadzwyczajne Zyski nadzwyczajne

(12) (11)

Podatek dochodowy i inne

obciążenia wyniku finansowego

(13)

Rys. 7. Metoda porównawcza ustalania wyniku finansowego: (1) przeksięgowanie przychodów ze sprzedaży produktów, (2) przeksięgowanie kosztów według rodzajów, (3) przeksięgowanie kosztu własnego sprzedanych produktów, (4) przeksięgowanie zmiany stanu produktów: a) zmniejszenie stanu produktów; b) zwiększenie stanu produktów, (5) przeksięgowanie przychodów ze sprzedaży materiałów i towarów, (6) przeksięgowanie wartości sprzedanych materiałów i towarów według cen ich nabycia, (7) przeksięgowanie pozostałych przychodów operacyjnych, (8) przeksięgowanie pozostałych kosztów operacyjnych, (9) przeksięgowanie przychodów finansowych,

(10) przeksięgowanie kosztów finansowych, (11) przeksięgowanie zysków nadzwyczajnych,

(12) przeksięgowanie strat nadzwyczajnych, (13) przeksięgowanie podatku dochodowego i innych obowiązkowych obciążeń wyniku finansowego: * - na koszt własny sprzedanych produktów składają się: rzeczywisty koszt wytworzenia sprzedanych produktów lub planowany koszt wytworzenia skorygowany o odchylenia od cen ewidencyjnych, koszty zarządu, koszty sprzedaż

WYNIK

Koszt wytworzenia FINANSOWY Przychody

sprzedanych produktów sprzedaży produktów

(2) (1)

Koszty ogólnego zarządu

(3)

Koszty sprzedaży

(4)

Koszty handlowe

(5)

Wartość sprzedanych

materiałów i towarów Przychody

wg cen nabycia materiałów i towarów

(7) (6)

Pozostałe Pozostałe

koszty operacyjne operacyjne

(9) (8)

Koszty finansowe Przychody finansowe

(11) (10)

Straty nadzwyczajne Zyski nadzwyczajne

(13) (12)

Podatek dochodowy

i inne obowiązkowe

obciążenia wyniku finansowego

(14)

490 Rozliczenie

Koszty wg rodzajów kosztów rozajowych

(15)

Rys. 8. Metoda kalkulacyjna ustalania wyniku finansowego: (1) przeksięgowanie przychodów ze sprzedaży produktów, (2) przeksięgowanie kosztu wytworzenia sprzedanych produktów,

(3) przeksięgowanie kosztów ogólnego zarządu, (4) przeksięgowanie kosztów sprzedaży,

(5) przeksięgowanie kosztów handlowych, (6) przeksięgowanie przychodów ze sprzedaży materiałów i towarów, (7) przeksięgowanie wartości sprzedanych materiałów i towarów według cen ich nabycia, (8) przeksięgowanie pozostałych przychodów operacyjnych, (9) przeksięgowanie pozostałych kosztów operacyjnych, (10) przeksięgowanie przychodów finansowych, (11) przeksięgowanie kosztów finansowych, (12) przeksięgowanie zysków nadzwyczajnych, (13) przeksięgowanie strat nadzwyczajnych, (14) przeksięgowanie podatku dochodowego i innych obowiązkowych obciążeń wyniku finansowego, (15) przeksięgowanie kosztów według rodzajów

B. Micherda: Rachunek kosztów i produktów. SKwP - Zarząd Główny - Centralny Ośrodek Szkolenia Zawodowego, Warszawa 2000

1 Por. Ustawa art. 42, ust. 1

2 Podatek dochodowy wystąpi tylko w przypadku dodatniego wyniku finansowego, tzn. zysku brutto

Podatek dochodowy wystąpi tylko w przypadku dodatniego wyniku finansowego, tzn. zysku brutto

74

Przychody ze sprzedaży (materiałów, towarów, produktów)

Koszty sprzedanych matriałów, towarów, produktów

C. Zysk (strata) brutto ze sprzedaży (A - B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk (strata) z działalności operacyjnej (C + D - E)

Przychody finansowe

Koszty finansowe

I. Zysk (strata) z działalności gospodarczej (F + G - H)

Zyski nadzwyczajne

Straty nadzwyczajne

L. Zysk (strata) brutto (I + J - K)

Podatek dochodowy oraz pozostałe

obowiązkowe zmniejszenia zysku

N. Zysk (strata) netto (L - M)

Wyszukiwarka

Podobne podstrony:

Szkol Okres Pracodawcy 07 Koszty wypadków

W 7 Koszty jakości

4 Koszty Logistyki w sieci dystrybucji

KOSZTY PRODUKCJI 4

ROŚ oczyszczalnie hydrofitowe, cechy charakterystyczne, zalety, wady, koszty

1 Koszty dla inżynierów wprowadzenie

RZ1 Koszty w rz

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

Koszty

Koszty Sadowe W Sprawach Cywilnych

Koszty jakości książka

KOSZTY UZYSKANIA PRZYCHODU 2011-2012, PITY 2011, Informacje o podatkach, dokumenty

Koszty+postępowania

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

więcej podobnych podstron