Zakład przemysłowy dysponuje trzema źródłami ciepła:

1.

kotłownią o sprawności η

1

=0,84 i mocy od Q

min

=10 MW do Q

max

= 15 MW zasilaną

węglem o wartości opałowej 22 GJ/t, kupowanym i dostarczonym po kosztach

8,4 zł/GJ. Kotłownia jest obsługiwana przez 10 pracowników, których średnie

wynagrodzenie wynosi 2500 zł/m-c. Zakład ponosi koszty odpisów obowiązkowych

od wynagrodzeń w wysokości 0,4 wartości wynagrodzeń brutto. Amortyzacja

kotłowni wynosi 540 tys. zł rocznie, a koszty remontów 300 tys. zł rocznie.

2.

układ kogeneracyjny z turbiną przeciwprężną, o mocy ciepłowniczej od Q

min

=5 MW

do Q

max

=12 MW. Stosunek P

el netto

/Q wynosi 0,5. Sprawność ogólna układu wynosi

0,72. Układ jest zasilany tym samym węglem co kotłownia 1. Produkowana energia

elektryczna netto może być w całości zużyta na potrzeby własne, co skutkuje redukcją

kosztów zakupu o 120 zł/MWh (e) (opata zmienna za zakup energii) – przyjąć, że

obniża to koszty zasilania w ciepło. Amortyzacja układu wynosi 3 mln zł rocznie.

Układ jest obsługiwany przez 7 pracowników o średnich płacach 2900 zł/m-c. Koszty

remontów wynoszą 800 tys. zł rocznie.

3.

Kotłownię olejową o sprawności η

3

=0,9 i mocy Q

min

=2 MW do Q

max

= 6 MW zasilaną

olejem o wartości opałowej 42 GJ/t, kupowanym i dostarczonym po kosztach

45 zł/GJ. Kotłownia jest obsługiwana przez pracowników zatrudnionych w kotłowni

1. Amortyzacja kotłowni wynosi 140 tys. zł rocznie, a koszty remontów 70 tys. zł

rocznie.

Zakład ponosi koszty odpisów obowiązkowych od wynagrodzeń w wysokości 0,4 wartości

wynagrodzeń brutto. Pominąć wszelkie inne koszty operacyjne i finansowe.

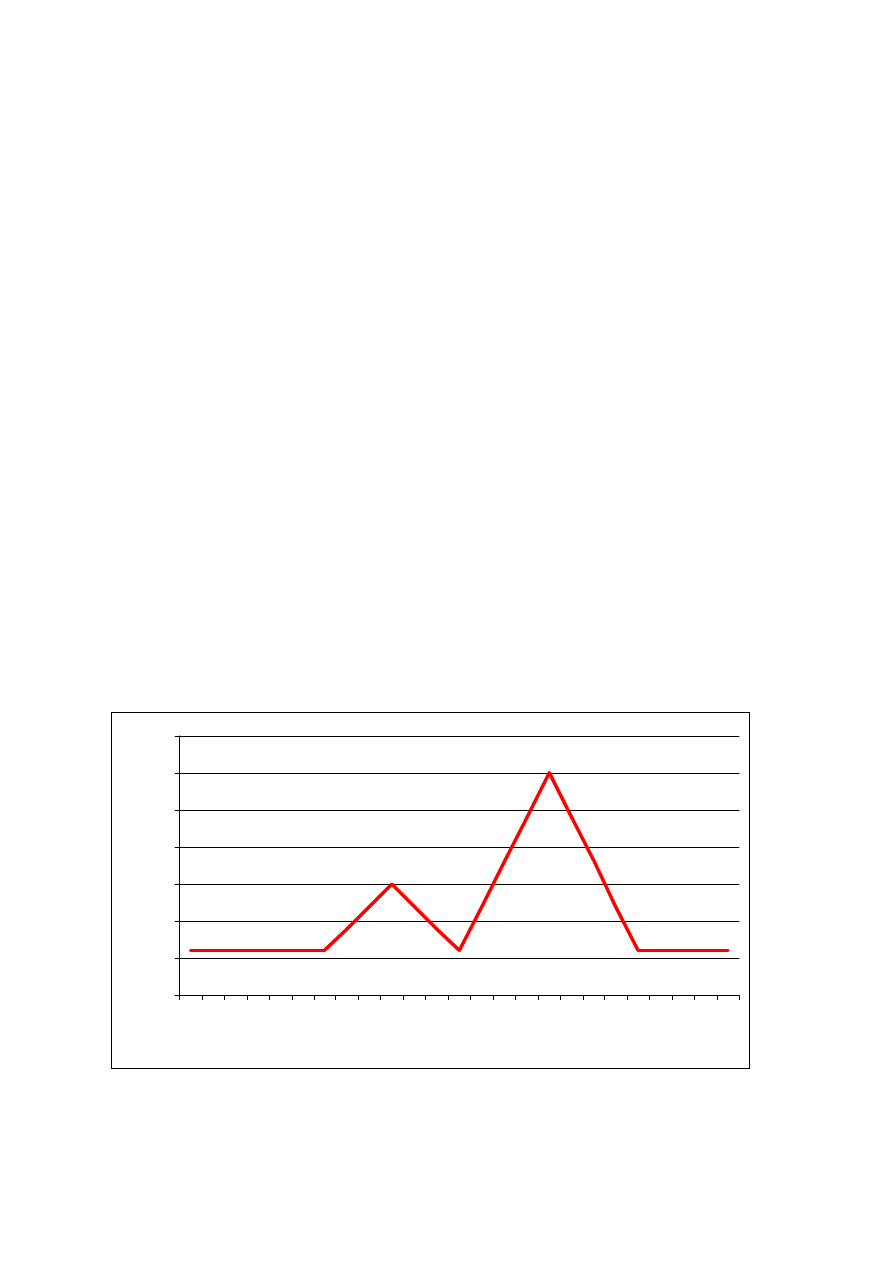

Jak powinny być eksploatowane poszczególne źródła ciepła, jakie jest ogólne zużycie ciepła

i jego roczny koszt (po odjęciu kosztów unikniętych z tytułu produkcji energii elektrycznej),

jeśli zapotrzebowanie na ciepło w ciągu doby zmienia się jak na wykresie i występuje przez

300 dni w ciągu roku.

0

5

10

15

20

25

30

35

0

1

2

3

4

5 6

7

8

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

godziny

[M

W

]

Rozwiązanie

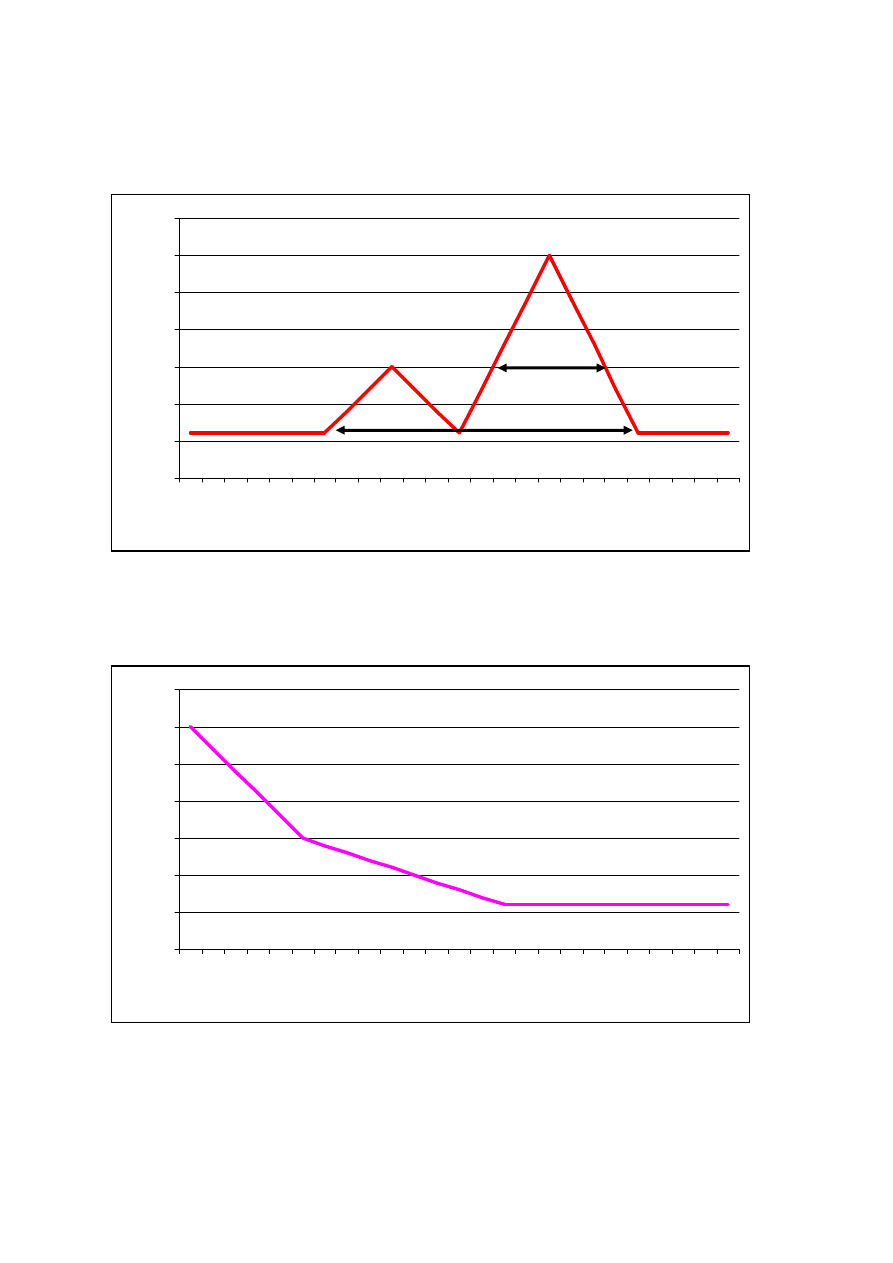

Uporządkowany wykres dobowy:

0

5

10

15

20

25

30

35

0

1

2

3

4

5 6

7

8

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

godziny

[M

W

]

zużycie dobowe: 6*24 + ½ * 9 * 6 + ½ * 24 *8 = 267 MWh = 961,2 GJ

stąd:

0

5

10

15

20

25

30

35

0

1

2

3

4

5 6

7

8

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

godz.

[M

W

]

5 godz,.

14 godz..

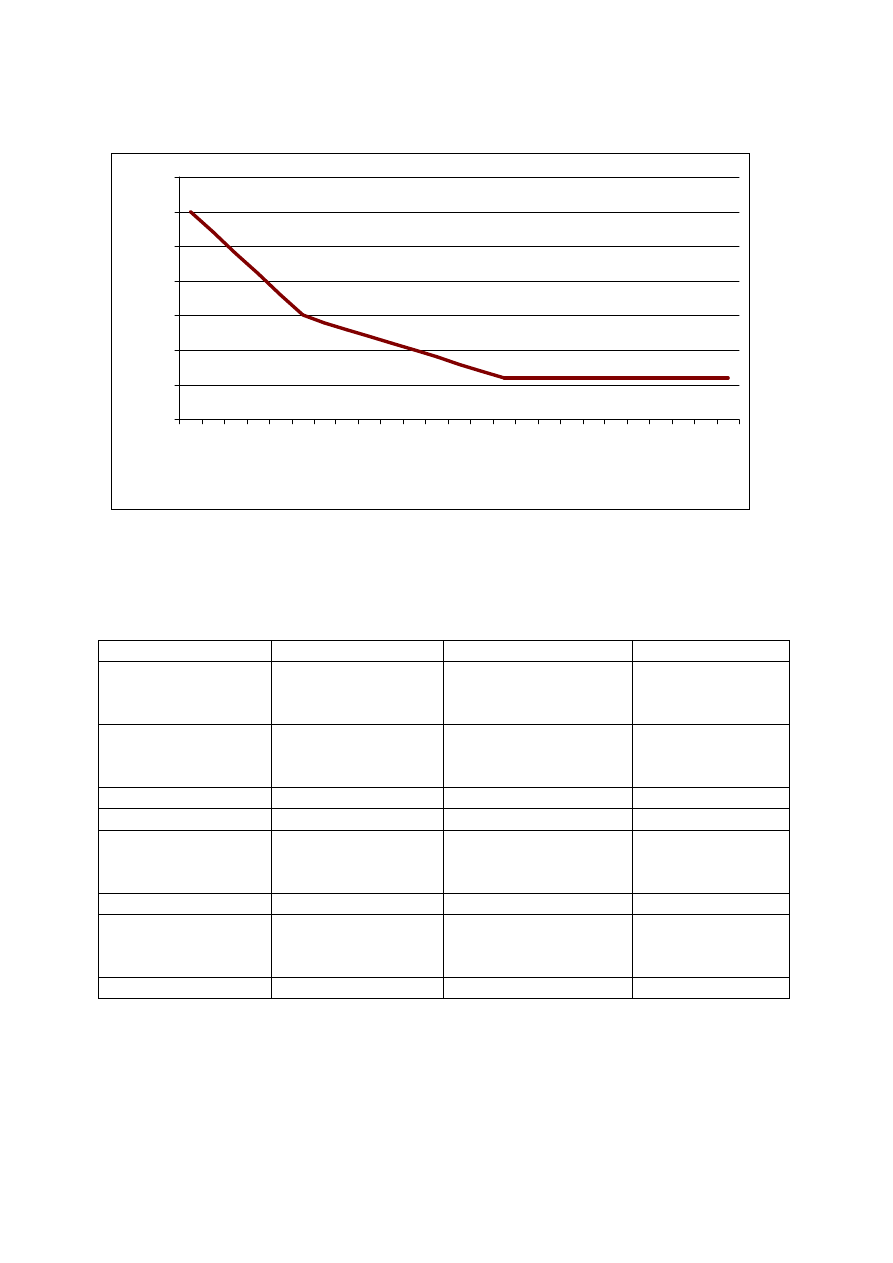

roczny:

0

5

10

15

20

25

30

35

0

60

0

12

00

18

00

24

00

30

00

36

00

42

00

48

00

54

00

60

00

66

00

72

00

godz.

[M

W

]

zużycie roczne: 267*300 = 80100 MWh = 288360 GJ

koszty stałe i zmienne

kotłownia 1

EC 2

kotłownia 3

paliwo

= 9 zł/GJ / 0,84 =

10 zł/GJ

= 9 zł/GJ / 0,72 /

[1/(1+0,6)] GJ/GJt= 20

zł/GJt

= 45 zł/GJ / 0,9 =

50 zł/GJ

wynagrodzenia

= 12 m-cy * 10 *

2500 zł/m-c *(1+0,4)

= 420 000 zł/a

= 12 m-cy * 7 * 2900

zł/m-c *(1+0,4) =

341 040 zł/a

-

remonty

300 000 zł/a

800 000 zł/a

70 000 zł/a

amortyzacja

540 000 zł/a

3 000 000 zł/a

140 000 zł/a

koszty uniknięte

energii elektrycznej

-

- 0,6 GJe/GJt /3,6

GJe/MW *120 zł/MWh

= - 20 zł/GJt

-

koszty zmienne

10 zł/GJ

20 zł/GJt

50 zł/GJ

koszty zmienne

pomniejszone o

koszty unikniete

10 zł/GJ

poniesione – uniknięte

= -0 zł/GJt

50 zł/GJ

koszty stałe

1 260 000 zł/a

4 141 040 zł/a

210 000 zł/a

0

5

10

15

20

25

30

35

0

3

0

0

6

0

0

9

0

0

1

2

0

0

1

5

0

0

1

8

0

0

2

1

0

0

2

4

0

0

2

7

0

0

3

0

0

0

3

3

0

0

3

6

0

0

3

9

0

0

4

2

0

0

4

5

0

0

4

8

0

0

5

1

0

0

5

4

0

0

5

7

0

0

6

0

0

0

6

3

0

0

6

6

0

0

6

9

0

0

7

2

0

0

godz.

[M

W

]

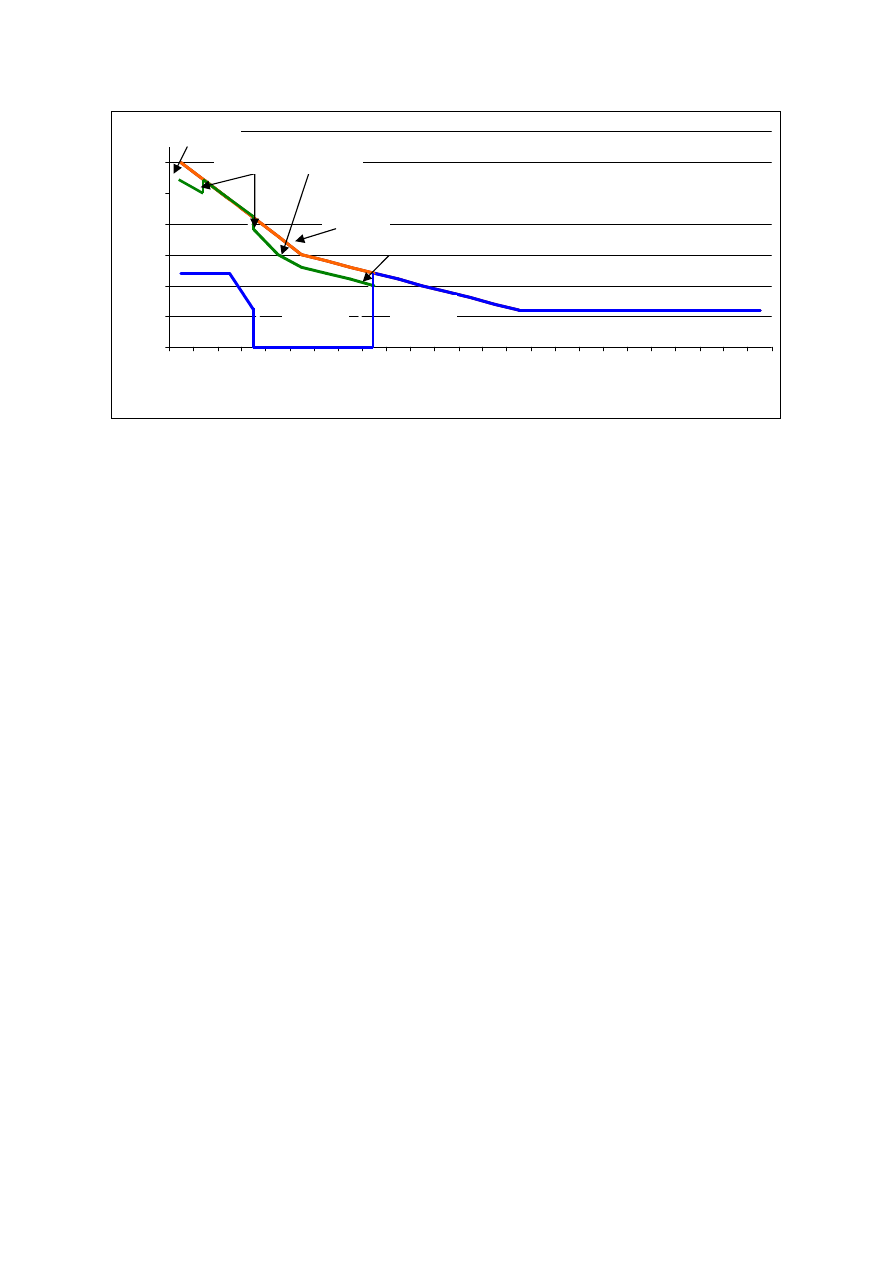

produkcja ciepła:

Łącznie

288360 GJ/a

K1:

112860 GJ/a

EC2:

158760 GJ/a

K3:

16740 GJ/a

Produkcja energii elektrycznej: =158760/3,6*0,6 = 26460 MWh

Koszty uniknięte = 26460 *210 = 5,5566 mln zł

K zmienne (pomniejszone o koszty uniknięte)

=112860*10 + 158760*0+ 16740*50 = 1,1286+0+0,837= 1,9656 mln zł

K stałe = 5,61104 mln zł

Koszty łączne pomniejszone o kosztu uniknięte z tytułu własnej produkcji energii

elektrycznej

K = 7,57664 mln zł/a

EC2

K1

K3

2 MW

2 MW

3 MW

3 MW

Wyszukiwarka

Podobne podstrony:

zwoje zwiÄ…zane z NC V

wykład7 zaburzenia związane z zażywaniem środków psychoaktywnych

09 ZwiÄ…zki kompleksowe

Religie i zwiÄ…zki wyznaniowe[1]

Kraje zwiÄ…zkowe

GE7 �wiczenie 1

Chrom i jego zwiÄ…zki

Mangan i jego zwiÄ…zki[1]

ZwiÄ…zki aktywne stosowane w kosmetykach

System działania Fundacji Jesus Christ Security zwią zany z przeciwdziałaniem zagrożeń wyklucze

Czakry i zwiÄ…zana z nimi medytacja

Psychologia społeczna Wprowadzenie do psychologii społecznej Kwiatkowska wykład 15 Bliskie zw

wykład7 zaburzenia związane z zażywaniem środków psychoaktywnych

120 porad jak zwiększyć ruch na stronie www

AUSTRIA,ZWIÄ„ZEK NIEMIECKI I PRUSY XIX W 2

więcej podobnych podstron