2012-04-10

1

Podstawy finansów 2012

studia niestacjonarne

Podatki, cła i opłaty publiczne

Definicja podatku

Podatek to pieni

ęż

ne, nieodpłatne, przymusowe,

bezzwrotne, ogólne, jednostronne

ś

wiadczenie

pieni

ęż

ne nakładane przez pa

ń

stwo lub inny podmiot

publicznoprawny na mocy przepisów prawnych.

2012-04-10

2

Cechy formalnoprawne podatku

Podatek:

pieni

ęż

ny

nieodpłatny

przymusowy

bezzwrotny

ogólny

jednostronny

Cechy formalnoprawne podatku

Podatek:

pieni

ęż

ny

- rozliczany w pieni

ą

dzu

2012-04-10

3

Cechy formalnoprawne podatku

Podatek:

nieodpłatny (nieekwiwalentny)

- nie mo

ż

na oczekiwa

ć

od pa

ń

stwa lub innej

instytucji publicznoprawnej wzajemnego,

bezpo

ś

redniego

ś

wiadczenia o charakterze

ekwiwalentu

- odpłatno

ść

ogólna podatku – bezpłatne usługi

ś

wiadczone przez pa

ń

stwo na rzecz społecze

ń

stwa

(szkolnictwo, policja, administracja, ochrona

zdrowia…)

Cechy formalnoprawne podatku

Podatek:

przymusowy

- nakładany przez pa

ń

stwo, na mocy uprawnie

ń

władczych, w formie powszechnie obowi

ą

zuj

ą

cych

aktów prawnych

-

ś

ci

ą

gany bez uzyskania zgody, egzekwowane

przy u

ż

yciu przymusu

2012-04-10

4

Cechy formalnoprawne podatku

Podatek:

bezzwrotny (definitywny)

- raz wpłacony nie podlega zwrotowi (od razu s

ą

wydatkowane przez pa

ń

stwo)

- zwrotowi podlegaj

ą

jedynie nadpłaty podatku lub

wpłaty dokonane omyłkowo (nie dotyczy to jednak

obowi

ą

zku podatkowego)

Cechy formalnoprawne podatku

Podatek:

ogólny

- dotyczy wszystkich podmiotów spełniaj

ą

cych

okre

ś

lone warunki

- nakładane i pobierane na jednolitych zasadach

- nie ustanawia si

ę

indywidualnych warunków

pobierania podatków dla poszczególnych, imiennie

ustalonych podmiotów

2012-04-10

5

Cechy formalnoprawne podatku

Podatek:

jednostronny

- pobierany na podstawie władczej, jednostronnej

decyzji podmiotu ustanawiaj

ą

cego podatek

- wył

ą

czona swoboda woli podatnika

Cechy formalnoprawne podatku

pieniężny

przymusowy

bezzwrotny

ogólny

jednostronny

nieodpłatny

Podatek

Opłata

2012-04-10

6

Systematyka opłat – kryterium przedmiotowe

opłaty za czynno

ś

ci urz

ę

dowe (administracyjne), np.:

opłata od sporz

ą

dzenia aktu mał

ż

e

ń

stwa

opłaty za

ś

wiadczenie usług (u

ż

ytkowanie), np.:

usługi komunikacji miejskiej, samorz

ą

dowe przedszkola

opłaty za korzystanie z dóbr obj

ę

tych w interesie publicznym

szczególn

ą

ochron

ą

(za korzystanie ze

ś

rodowiska

naturalnego), np.:

opłata produktowa, opłata za wydanie zezwolenia na prowadzenie

działalno

ś

ci gospodarczej szkodz

ą

cej

ś

rodowisku

opłaty „nietypowe” maj

ą

ce charakter dopłat lub podatków

,

np.:

opłata melioracyjna, opłata adiacencka, opłata targowa, opłata

miejscowa, opłata uzdrowiskowa

Systematyka opłat – kryterium podstawy poboru

opłat

opłaty o charakterze publicznoprawnym (podstawa poboru –

jednostronna decyzja), np.:

opłata abonamentowa, opłata paliwowa, opłata za substancje

kontrolowane, opłata za czynno

ś

ci organów i urz

ę

dów

administracji pobierczej

opłaty cywilnoprawne (podstawa poboru - umowa), np.:

opłata za wywóz

ś

mieci, płata za przejazd

ś

rodkami komunikacji

miejskiej

2012-04-10

7

Definicja cła

Cło to

ś

wiadczenie pieni

ęż

ne, jednostronne, o

charakterze ogólnym, bezzwrotnym, nieodpłatnym i

przymusowym, pobierane od podmiotów dokonuj

ą

cych

obrotu towarowego z zagranic

ą

.

Klasyfikacja ceł

Kryteria klasyfikacji

Rodzaje ceł

Cel poboru

-

fiskalne

-

ochronne (prohibicyjne [zaporowe],

ekspansywne, wychowawcze)

Sposób podejmowania

decyzji o wysoko

ś

ci

stawek celnych

-

cła autonomiczne

-

konwencyjne (skonsolidowane,

mi

ę

dzynarodowe)

Kierunek przepływu

towarów

-

importowe (przywozowe)

-

eksportowe (wywozowe)

-

tranzytowe (przewozowe)

Rodzaj taryfy celnej

-

cła maksymalne

-

cła minimalne (KNU)

Postawa wobec ró

ż

nych

krajów

-

preferencyjne

-

dyskryminacyjne (retorsyjne [odwetowe],

wyrównawcze, antydumpingowe)

-

pertraktacyjne

Rodzaje stawki celnej

-

ad valorem (procentowe)

-

kwotowe

-

mieszane (kombinowane)

2012-04-10

8

Wspólna Taryfa Celna

Zintegrowana Taryfa Celna Wspólnot Europejskich TARIC -

podstawa w handlu pomi

ę

dzy UE a pa

ń

stwami trzecimi

Zniesienie ceł mi

ę

dzy pa

ń

stwami

członkowskimi UE.

Zniesienie wi

ę

kszo

ś

ci kontroli

celnych na granicach

wewn

ę

trznych pa

ń

stw UE.

Konieczno

ść

odprowadzania do

bud

ż

etu ogólnego UE

75% pobranego cła.

Obowi

ą

zek, zobowi

ą

zanie podatkowe

Obowi

ą

zek podatkowy – wynikaj

ą

ca z ustaw podatkowych

nieskonkretyzowana powinno

ść

przymusowego

ś

wiadczenia

pieni

ęż

nego w zwi

ą

zku z zaistnieniem zdarzenia okre

ś

lonego w

tych ustawach

Abstrakcyjno

ść

Zobowi

ą

zanie podatkowe - wynikaj

ą

ca z obowi

ą

zku podatkowego

zobowi

ą

zanie podatnika do zapłacenia na rzecz Skarbu Pa

ń

stwa

lub JST podatku w wysoko

ś

ci, w terminie oraz w miejscu

okre

ś

lonych w przepisach podatkowych

Konkretno

ść

2012-04-10

9

Definicja systemu podatkowego

System podatkowy – ogół podatków obowi

ą

zuj

ą

cych w danym

pa

ń

stwie, w danym czasie, stanowi

ą

cych spójn

ą

cało

ść

Racjonalne systemy podatkowe – budowane wg z góry przyj

ę

tych

zało

ż

e

ń

, idealistyczne, utopijne

Historyczne systemy podatkowe – ukształtowane drog

ą

ewolucyjnych przemian

Systematyka podatków – kryteria klasyfikacji

a) kryterium społeczne – osobisty, rzeczowy

b) k. podmiotowe – od osób prawnych, od osób fizycznych

prowadz

ą

cych działalno

ść

gospodarcz

ą

, od ludno

ś

ci

c) k. celu przeznaczenia

ś

rodków finansowych – ogólne, celowe

d) k. władztwo podatkowe – nakładane przez pa

ń

stwo, władze

samorz

ą

dowe, ko

ś

ciół i zwi

ą

zki wyznaniowe, inne zwi

ą

zki

publiczne

e) k. miejsce przeznaczenia

- pa

ń

stwowe

- lokalne

- wspólne

f) k. stopnia obligatoryjno

ś

ci – obligatoryjne, fakultatywne

g) k. okoliczno

ś

ci wprowadzenia – zwyczajne, nadzwyczajne

2012-04-10

10

Systematyka podatków – kryterium przedmiotowe

podatki przychodowe

podatki dochodowe

podatki maj

ą

tkowe

podatki konsumpcyjne

Systematyka podatków – kryterium

ź

ródła pokrycia

podatki bezpo

ś

rednie – ci

ęż

ar w cało

ś

ci ponosz

ą

sami podatnicy

podatki po

ś

rednie – płacone przez podatników, ale

ich ci

ęż

ar ponosz

ą

osoby trzecie

2012-04-10

11

Systematyka podatków – kryterium

ź

ródła pokrycia

Podatki bezpośrednie

Podatki pośrednie

Zalety:

Zalety:

- powiązanie ze zdolnością płatniczą

- sprawiedliwe pod względem rozkładu ciężaru

podatkowego

- możliwość elastycznego kształtowania stóp

podatkowych

- stabilna wydajność – mała wrażliwość na wahania

koniunkturalne

- koszty poboru relatywnie niskie

- „znieczulenie podatkowe”

- wydajność

- szybkość poboru

- systematyczność wpływów

- silne powiązanie z przebiegiem zjawisk

gospodarczych

Wady:

Wady:

- niesystematyczne wpływy

- utożsamiane z konfiskatą

- problem „nieuchwytności” niektórych źródeł

podatkowych

- wymagają rozbudowanego aparatu skarbowego

- odwrócona progresja

- wymagają równoległego rozwoju systemu

socjalnego

- mogą hamować przedsiębiorczość

Przerzucalno

ść

podatków

Przerzucalno

ść

podatków – polega na tym,

ż

e podmiot

opodatkowany tylko formalnie jest podatnikiem, a ci

ęż

ar podatku

ponosz

ą

inne osoby

- przerzucalno

ść

w przód – podatnik, na którego nało

ż

ono

podatek, przerzuca jego ci

ęż

ar na swoich odbiorców poprzez

podniesienie ceny sprzedawanych towarów i usług

- przerzucalno

ść

wstecz – na dostawców – wymuszenie obni

ż

enia

ceny nabywanych towarów i usług

2012-04-10

12

Przerzucalno

ść

podatków

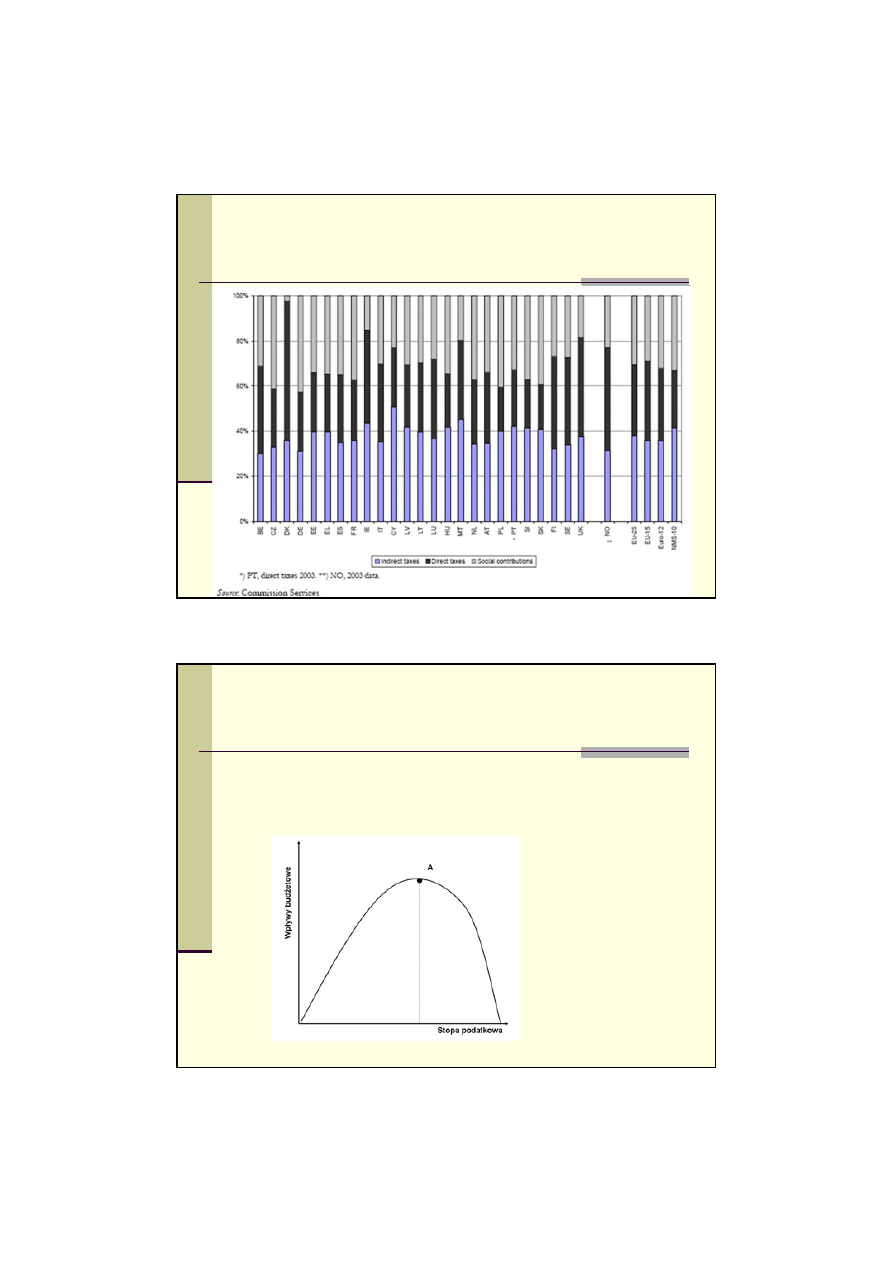

Funkcje podatków

f. fiskalna (dochodowa) – dostarczenie dochodów na pokrycie

wydatków publicznych

Krzywa Laffera

2012-04-10

13

Funkcje podatków

f. fiskalna (dochodowa) – dostarczenie dochodów na pokrycie

wydatków publicznych

f. redystrybucyjna – wtórny podział dochodów w gospodarce

f. alokacyjna – oddziaływanie na zmiany w strukturze

wytwarzanego PKB

f. stabilizacyjna – zapewnienie stabilnego wzrostu gospodarczego

metoda aktywna (dyskrecjonalna) – polityka fiskalna

metoda pasywna – automatyczne stabilizatory koniunktury

f. stymulacyjna (bod

ź

cowa) – oddziaływanie na decyzje

gospodarcze oraz zachowania podatników

f. polityczna – element kampanii wyborczych

f. informacyjno-kontrolna – dostarczanie informacji o zjawiskach

gospodarczych

Zasady podatkowe A. Smitha

z. równo

ś

ci – zachowanie równomierno

ś

ci w obci

ąż

aniu

podatkami

z. pewno

ś

ci – podatnik z góry ma wiedzie

ć

, jakie podatki,

kiedy i w jakiej wysoko

ś

ci ma płaci

ć

z. dogodno

ś

ci – podatki winny by

ć

pobierane w czasie i

formie najbardziej dogodnych dla podatnika

z. tanio

ś

ci – koszty poboru podatków powinny by

ć

jak

najni

ż

sze

2012-04-10

14

Zasady podatkowe A. Wagnera

a) z. techniczne

z. pewno

ś

ci, z. dogodno

ś

ci, z. tanio

ś

ci – A. Smith, (z.

dostosowania podatków do systemów informatycznych i Internetu)

b) z. ekonomiczne

z. nienaruszalno

ś

ci

ź

ródeł dochodów, z. neutralno

ś

ci podatkowej,

z. jednokrotno

ś

ci opodatkowania, z. zewn

ę

trznej spójno

ś

ci

c) z. fiskalne

z. wydajno

ś

ci, z. elastyczno

ś

ci, z. pewno

ś

ci, z. dogodno

ś

ci

d) z. sprawiedliwo

ś

ci

z. ekwiwalentno

ś

ci, z. zdolno

ś

ci płatniczej

Wyszukiwarka

Podobne podstrony:

Wykład 3 Finanse samorzšdu terytorialnego i podatki i opłaty publiczne

Podatki, Podatki i opłaty publiczne (31 stron)

pyt. 29 - przedmiot podatku, prawo finansów publicznych

Podatki, Ekonomia, Finanse publiczne

System podatkowy nr 3, Finanse publiczne- dr Maśniak

pyt. 24 - zjawisko przerzucalności podatku;, prawo finansów publicznych

podatki tabelka, Finanse publiczne

Pojęcie podatku, Administracja, Finanse publiczne

PODATKI CA, Finanse publiczne i prawo finansowe(19)

pyt. 28 - wymień funkcje systemu podatkowego..;, prawo finansów publicznych

pyt. 30 - metody ustalania podstawy wymiaru podatku;, prawo finansów publicznych

TEORIA PODATKU, studia, Finanse publiczne

pyt. 25 - Pojęcie źródła podatkowego i klasyfikacja podatków...;, prawo finansów publicznych

pyt. 27 - zjawisko przerzucalności podatku...;, prawo finansów publicznych

więcej podobnych podstron