„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Agnieszka Rozwadowska

Ewidencjonowanie zdarzeń gospodarczych

341[02].O1.05

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Barbara Wierzbowska

mgr Violetta Witkowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].01.05

Ewidencjonowanie zdarzeń gospodarczych, zawartego w programie nauczania dla zawodu

technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

11

5.1. Podstawowe wiadomości z zakresu rachunkowości

5.1.1. Ćwiczenia

5.1.2. Sprawdzian postępów

11

11

12

5.2. Typy operacji gospodarczych

5.2.1. Ćwiczenia

5.2.2. Sprawdzian postępów

13

13

14

5.3. Dokumentacja księgowa

5.3.1. Ćwiczenia

5.3.2. Sprawdzian postępów

15

15

16

5.4. Przychody i koszty w przedsiębiorstwie

5.4.1. Ćwiczenia

5.4.2. Sprawdzian postępów

17

17

18

5.5. Kalkulacja kosztów

5.5.1. Ćwiczenia

5.5.2. Sprawdzian postępów

19

19

20

5.6. Cel i zasady inwentaryzacji

5.6.1. Ćwiczenia

5.6.2. Sprawdzian postępów

21

21

22

5.7. Rozliczenia dotyczące wynagrodzeń i ubezpieczeń społecznych

5.7.1. Ćwiczenia

5.7.2. Sprawdzian postępów

23

23

24

5.8. Podatek dochodowy od osób fizycznych

5.8.1. Ćwiczenia

5.8.2. Sprawdzian postępów

25

25

26

5.9. Podatkowa księga przychodów i rozchodów

5.9.1. Ćwiczenia

5.9.2. Sprawdzian postępów

27

27

28

5.10. Ryczałt od przychodów ewidencjonowanych

5.10.1. Ćwiczenia

5.10.2. Sprawdzian postępów

29

30

31

5.11. Podatek od towarów i usług (VAT – ang. Value-Added Tax)

5.11.1. Ćwiczenia

5.11.2. Sprawdzian postępów

32

32

33

6. Ewaluacja osiągnięć uczniów

34

7. Literatura

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela pt. Ewidencjonowanie zdarzeń

gospodarczych, który będzie pomocny w prowadzeniu zajęć dydaktycznych w szkole

kształcącej w zawodzie technik ekonomista.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

− przykładowe scenariusze zajęć,

− ćwiczenia, przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami

nauczania – uczenia oraz środkami dydaktycznymi,

− ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego.

W podrozdziałach Poradnika dla ucznia pt. Materiał nauczania treści kształcenia

z zakresu rachunkowości zostały omówione w sposób ogólny. Celem tej jednostki jest

przygotowanie uczniów do prowadzenia uproszczonych form rachunkowości.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem:

– tekstu

przewodniego,

– dyskusji,

– ćwiczeń praktycznych.

Formy organizacyjne mogą być zróżnicowane, począwszy od samodzielnej pracy uczniów

do pracy zespołowej. Zajęcia dydaktyczne powinny być prowadzone w pracowni

symulacyjnej wyposażonej w komputery z oprogramowaniem finansowo-księgowym oraz

w zestawy druków, dokumentów, przepisy z zakresu rachunkowości i prawa podatkowego

zajęcia należy prowadzić w grupach 16–osobowych.

W poradniku zamieszczono ćwiczenia z zakresu ewidencji uproszczonej w formie księgi

przychodów i rozchodów oraz ryczałtu od przychodów ewidencjonowanych. Nauczyciel

powinien zwrócić uwagę podczas wykonywania ćwiczeń na pracę z dokumentami

księgowymi. Uczniowie powinni opanować umiejętności posługiwania się nimi w ewidencji

i rozliczeniach z ZUS i urzędem skarbowym.

Wskazane jest przeprowadzenie ćwiczeń z ewidencji zdarzeń gospodarczych oraz

rozliczeń z

instytucjami przy zastosowaniu programów komputerowych. Wybór

oprogramowania pozostawia się nauczycielowi w zależności od możliwości szkoły oraz

umiejętności uczniów.

Po wykonaniu zaplanowanych ćwiczeń uczeń ma możliwość sprawdzenia poziomu

swoich postępów, odpowiadając na pytania podane w podrozdziałach Sprawdzian postępów.

Według tego samego zestawu pytań nauczyciel dokonuje oceny wiedzy i umiejętności ucznia.

Informacji dotyczącej zakresu i poziomu realizacji celów kształcenia danej jednostki

modułowej dostarczyć powinny sprawdziany ustne, sprawdziany pisemne oraz obserwacja

pracy uczniów podczas realizacji ćwiczeń.

Sumatywnej oceny osiągnięć pracy uczniów można dokonać na podstawie teczki

portfolio, w której uczniowie gromadziliby swoje prace.

Można również skorzystać z propozycji narzędzi pomiaru dydaktycznego

zamieszczonych w

Poradniku dla nauczyciela opracowanych do przeprowadzenia

sprawdzianu po realizacji całej jednostki modułowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− posługiwać się podstawowymi pojęciami ekonomicznymi,

− posługiwać się podstawowymi pojęciami prawnymi,

− korzystać z różnych źródeł prawa,

− posługiwać się technologią informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji ćwiczeń podanych w poradniku uczeń powinien umieć:

– określić uregulowania prawne dotyczące prowadzenia rachunkowości,

– określić zakres podmiotowy rachunkowości,

– posłużyć się podstawową terminologią z zakresu rachunkowości,

– określić nadrzędne zasady rachunkowości,

– zdefiniować pojęcie operacji gospodarczych,

– rozróżnić typy operacji gospodarczych,

– zastosować procedury przygotowania dowodów księgowych,

– dokonać archiwizacji dowodów księgowych,

– zdefiniować pojęcie przychodu,

– określić źródła przychodów,

– określić pojęcie kosztu,

– sklasyfikować koszty,

– określić, na czym polega kalkulacja kosztów,

– określić koszty jednostkowe,

– ustalić cenę sprzedaży,

– przedstawić pojęcie i przedmiot inwentaryzacji,

– przedstawić zasady przeprowadzania inwentaryzacji przez jednostki prowadzące

podatkową księgę przychodów oraz opodatkowane w formie ryczałtu od przychodów

ewidencjonowanych,

– przeprowadzić inwentaryzację zapasów,

– omówić zasady wypełniania arkuszy spisowych,

– określić zadania inwentaryzacji,

– obliczyć wynagrodzenia pracowników,

– sporządzić listę płac,

– rozróżnić składki ZUS płacone przez pracodawcę i pracownika,

– określić przepisy regulujące podatek dochodowy od osób fizycznych,

– omówić zasady opłacania podatku dochodowego od osób fizycznych,

– ustalić podatek dochodowy od osób fizycznych,

– omówić zasady opodatkowania podatkiem liniowym,

– określić przepisy regulujące zasady prowadzenia podatkowej księgi przychodów

i rozchodów,

– omówić zasady prowadzenia podatkowej księgi przychodów i rozchodów,

– zaewidencjonować przychody i koszty uzyskania przychodu w podatkowej księdze

przychodów i rozchodów,

– scharakteryzować zasady prowadzenia Ewidencji nabycia i sprzedaży towarów i usług

VAT,

– dokonać zapisów w Ewidencji nabycia i sprzedaży towarów i usług VAT,

– rozliczyć podatek VAT,

– scharakteryzować zasady prowadzenia Ewidencji środków trwałych i wartości

niematerialnych i prawnych oraz Ewidencji wyposażenia,

– scharakteryzować zasady prowadzenia Ewidencji przebiegu pojazdu,

– scharakteryzować zasady prowadzenia Ewidencji sprzedaży,

– określić przepisy regulujące zryczałtowany podatek dochodowy od przychodów

ewidencjonowanych,

– omówić zasady opodatkowania ryczałtem od przychodów ewidencjonowanych,

– określić przepisy regulujące podatek od towarów i usług,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

– omówić zasady opodatkowania podatkiem od towarów i usług,

– przeprowadzić ewidencję gospodarczą z zastosowaniem programu komputerowego do

podatkowej księgi przychodów i rozchodów oraz ryczałtu od przychodów

ewidencjonowanych,

– sporządzić deklaracje ZUS i podatkowe za pomocą programów komputerowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Temat: Kalkulacja kosztów

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− wyjaśnić pojęcie kalkulacji,

− wyjaśnić, w jakim celu przeprowadza się kalkulację kosztów,

− wyjaśnić istotę kalkulacji wstępnej,

− wyjaśnić istotę kalkulacji wynikowej,

− omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku ryczałtu od

przychodów ewidencjonowanych,

− omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku prowadzenia

podatkowej księgi przychodów i rozchodów,

− omówić, na czym polega kalkulacja podziałowa prosta kosztów,

− przeprowadzić kalkulację kosztów,

− ustalić koszt jednostkowy wytworzenia produktu (usługi).

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe,

− dyskusja.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca w grupach.

Środki dydaktyczne:

− foliogramy,

− plansze,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Czas trwania:

90 minut

Uczestnicy:

uczniowie kształcący się w zawodzie technik ekonomista.

Przebieg zajęć:

1. Wprowadzenie.

2. Uświadomienie celów zajęć.

3. Plan zajęć:

− wstęp – należy zapoznać uczniów z pojęciem kalkulacji, omówić, w jakim celu

przeprowadza się kalkulację kosztów, określić istotę kalkulacji wstępnej i wynikowej,

wyjaśnić różnicę między przeprowadzaniem kalkulacji kosztów w przypadku ryczałtu

od przychodów ewidencjonowanych a prowadzeniem podatkowej księgi przychodów

i rozchodów, omówić, na czym polega metoda podziałowa prosta kalkulacji kosztów

na przykładzie z tabeli,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

− uczniowie otrzymują zestawy ćwiczeń,

− uczniowie rozwiązują w dwuosobowych grupach ćwiczenie dotyczące

przeprowadzania kalkulacji kosztów dla zakładu fryzjerskiego, zestawiają w tabeli

koszty związane z usługami fryzjerskimi, następnie omawiają na forum klasy wyniki;

uczniowie rozwiązują samodzielnie ćwiczenie dotyczące ustalania metodą podziałową

prostą kosztu jednostkowego usługi fryzjerskiej, następnie nauczyciel sprawdza

wyniki.

4. Podsumowanie zajęć:

− uczniowie wyjaśniają pojęcie kalkulacji,

− wyjaśniają, w jakim celu przeprowadza się kalkulację kosztów,

− wyjaśniają istotę kalkulacji wstępnej i wynikowej,

− omawiają różnicę w przeprowadzaniu kalkulacji w przypadku ryczałtu oraz

podatkowej księgi przychodów i rozchodów,

− omawiają, na czym polega metoda podziałowa prosta kalkulacji kosztów.

5. Ocena poziomu osiągnięć uczniów (sprawdzian osiągnięć zamieszczony w poradniku)

i

ocena ich aktywności poprzez bieżącą obserwację pracy uczniów podczas

wykonywania ćwiczeń.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć 2

Temat: Podatkowa księga przychodów i rozchodów

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

– określić zasady prowadzenia podatkowej księgi przychodów i rozchodów,

− ewidencjonować typowe zdarzenia gospodarcze w podatkowej księdze przychodów

i rozchodów,

− naliczyć składki na ubezpieczenia społeczne i zdrowotne,

− naliczyć obciążenia ZUS pracodawcy,

− naliczyć amortyzację środków trwałych,

− dokonać ewidencji zdarzeń gospodarczych za pomocą programu finansowo-księgowego.

Metody nauczania–uczenia się:

−

ćwiczenie przedmiotowe z użyciem komputera.

Formy organizacyjne pracy uczniów:

−

praca indywidualna przy komputerze.

Środki dydaktyczne:

− podatkowa księga przychodów i rozchodów,

− stanowisko komputerowe z oprogramowaniem obsługującym podatkową księgę

przychodów i rozchodów,

− długopis,

− kalkulator,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Czas trwania:

90 minut.

Uczestnicy:

uczniowie kształcący się w zawodzie technik ekonomista.

Przebieg zajęć:

1. Powitanie uczniów.

2. Uświadomienie celów lekcji.

3. Plan zajęć:

a) wprowadzenie:

− nauczyciel przypomina podstawowe zasady prowadzenia podatkowej księgi

przychodów i rozchodów,

− rozdaje uczniom ćwiczenie 1 i zapoznaje ich z ćwiczeniem do pracy indywidualnej,

b) praca indywidualna:

− uczniowie mają za zadanie zaewidencjonować pisemnie w podatkowej księdze

przychodów i rozchodów podane w ćwiczeniu 1 zdarzenia gospodarcze,

− następnie przystępują do wykonania tego samego ćwiczenia, ale już

z wykorzystaniem oprogramowania komputerowego będącego na wyposażeniu

pracowni,

c) podsumowanie zajęć:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

− uczniowie porównują wyniki swojej pracy,

− wyjaśniają ewentualne wątpliwości.

4. Ocena poziomu osiągnięć uczniów poprzez:

− ocenę samodzielności przy wykonywaniu ćwiczenia pisemnie,

− ocenę samodzielności przy obsłudze programu finansowo-księgowego,

− ocenę poprawności wykonania ćwiczenia.

5. Pożegnanie uczniów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Podstawowe wiadomości z zakresu rachunkowości

5.1.1. Ćwiczenia

Ćwiczenie 1

Znajdź w ustawie o rachunkowości artykuł, mówiący o terminie i częstotliwości

sporządzania inwentaryzacji. Podaj nr artykułu i zapisz w zeszycie najważniejsze informacje.

Wskazówki do realizacji:

− należy wskazać uczniom rozdział dotyczący inwentaryzacji,

− przeczytać wspólnie artykuł 26, poz. 3,

− wysłuchać zaproponowane przez uczniów notatki, wprowadzić ewentualne poprawki.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) prześledzić ustawę o rachunkowości,

2) odnaleźć rozdział dotyczący inwentaryzacji,

3) znaleźć artykuł odnoszący się do terminów i częstotliwości sporządzania inwentaryzacji,

4) zapisać w zeszycie, kiedy termin i częstotliwość inwentaryzacji uważa się za dotrzymane.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− ustawa o rachunkowości,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Wstaw w puste miejsca terminy i pojęcia: rachunkowość, księgi rachunkowe, aktywa,

pasywa, przychód, koszt, wynik finansowy, sprawozdanie finansowe, inwentaryzacja.

1. Wyrażone w pieniądzu zużycie składników majątku to

……………………………………

2. Zobowiązania z tytułu dostaw należą do ……………………………………

3. …………………………………… to dokumentacja księgowa obejmująca zbiory

zapisów księgowych, obrotów i sald.

4. Do …………………………………… zalicza się między innymi środki trwałe

i materiały.

5. …………………………………… to wyrażony w pieniądzu rezultat działalności

jednostki gospodarczej osiągnięty w pewnym okresie.

6. System ewidencji gospodarczej odzwierciedlającej w formie pieniężnej zjawiska

i procesy gospodarcze oraz sytuację majątkową i wyniki działalności podmiotów

gospodarczych to ……………………………………

7. …………………………………… polega na ustaleniu faktycznego stanu składników

aktywów i pasywów przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

8. Wyrażona w pieniądzu wielkość sprzedaży produktów, towarów i materiałów to

……………………………………

9. Bilans jest elementem ……………………………………

Wskazówki do realizacji:

− należy krótko przypomnieć uczniom podstawowe pojęcia,

− po wykonaniu ćwiczenia sprawdzić poprawność ich wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przypomnieć sobie podstawowe pojęcia i terminy z zakresu rachunkowości,

2) przeczytać uważnie zdania,

3) w miejsce kropek wpisać odpowiednie terminy i pojęcia.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− foliogramy,

− plansze,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.1.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wskazać podstawowy akt prawny regulujący zasady prowadzenia

rachunkowości,

2) omówić zakres podmiotowy ustawy o rachunkowości,

3) wyszukać w ustawie o rachunkowości interesujące cię informacje,

4) wskazać inne niż ustawa o rachunkowości, źródła prawa

dotyczące prowadzenia rachunkowości,

5) posłużyć się podstawową terminologią z zakresu rachunkowości,

6) określić zakres podmiotowy rachunkowości,

7) omówić nadrzędne zasady rachunkowości.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.2. Typy operacji gospodarczych

5.2.1. Ćwiczenia

Ćwiczenie 1

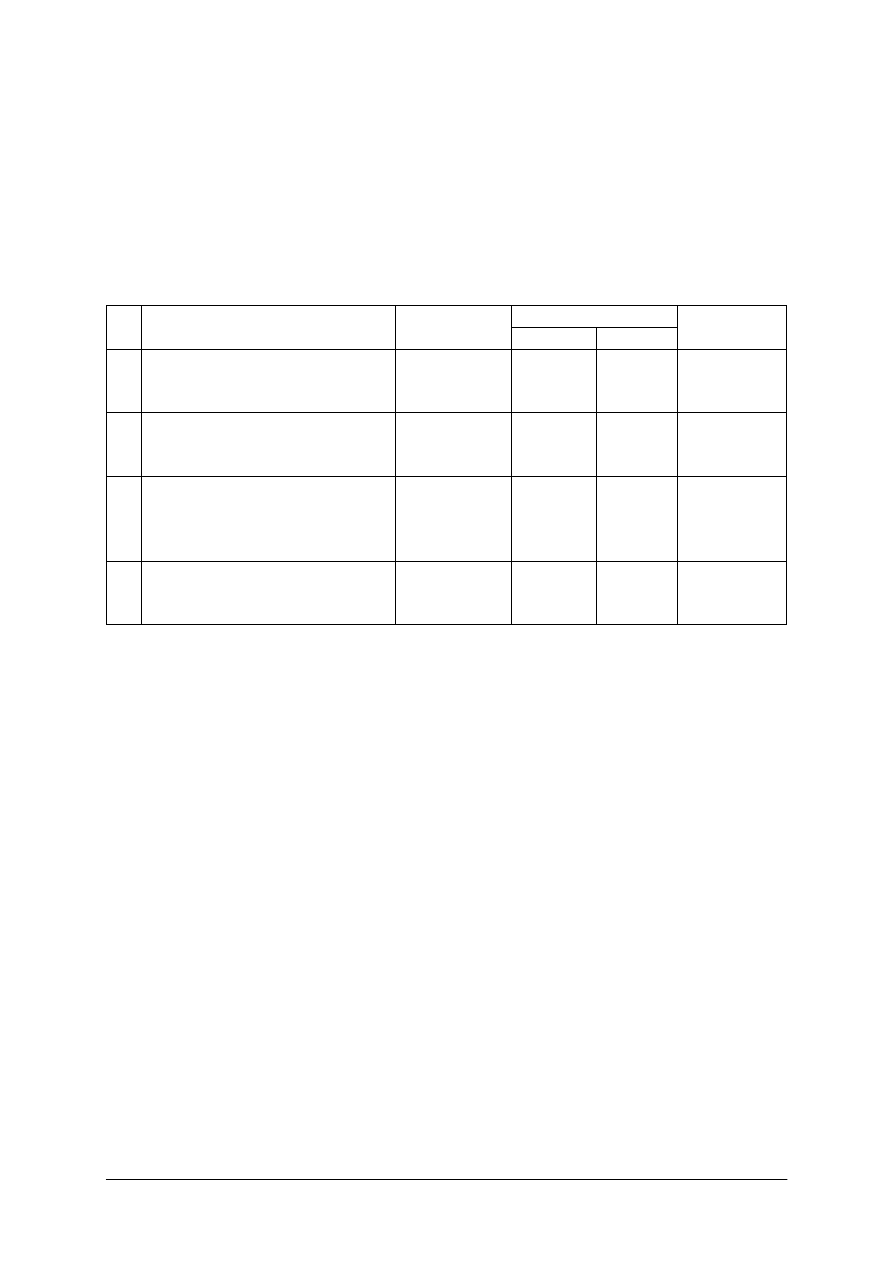

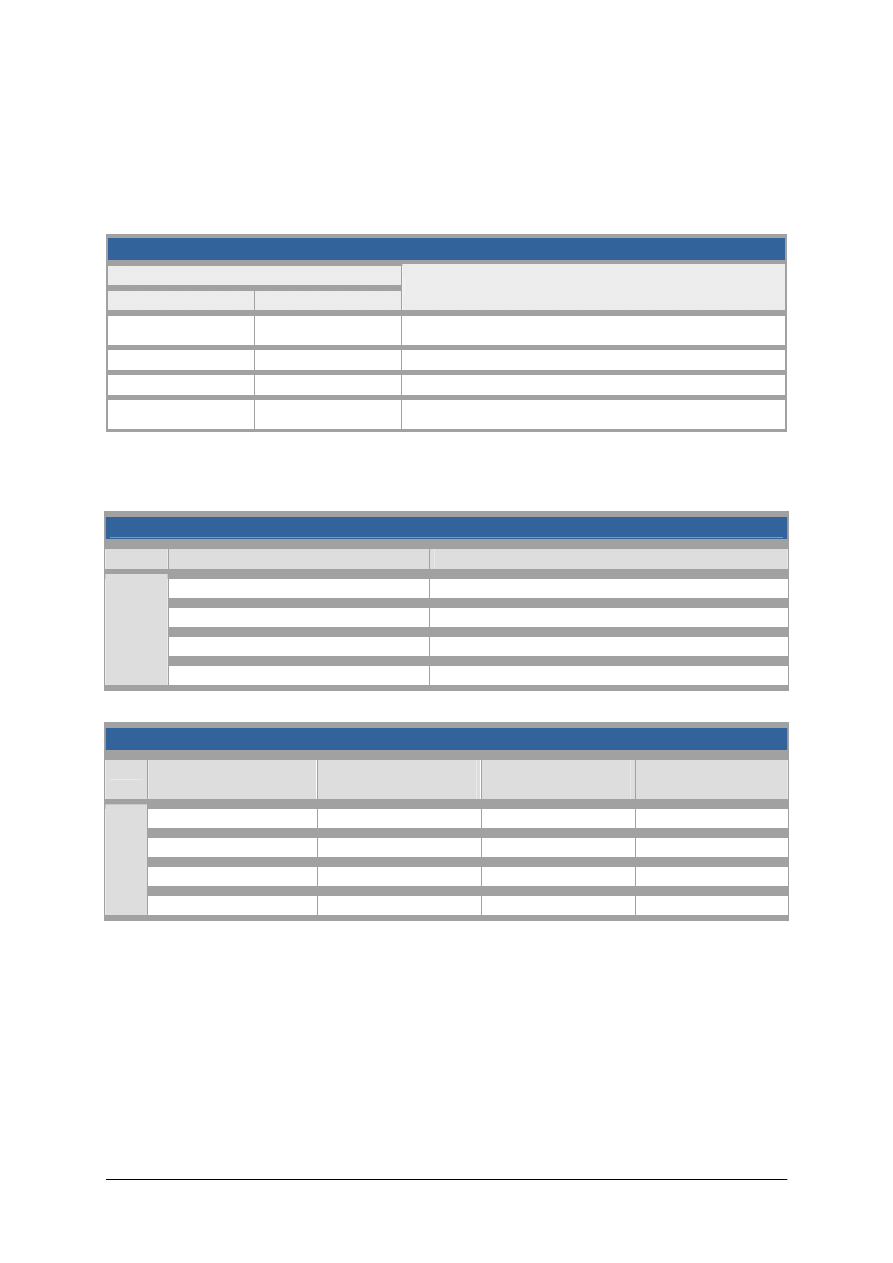

Wskaż, czy podana operacja jest operacją bilansową, czy wynikową.

Lp. Operacja

gospodarcza

Operacja

bilansowa

Operacja

wynikowa

1 Zaciągnięto kredyt bankowy na spłatę zobowiązań

2 Zakupiono za gotówkę komputer

3 Sprzedano

zbędny środek trwały

4 Otrzymano

dotację do produkcji wyrobów

5 Naliczono pracownikom wynagrodzenia

6 Pobrano z rachunku bankowego pieniądze do kasy

7 Wypłacono z kasy pracownikom wynagrodzenia

8 Otrzymano odszkodowanie za kradzież pieniędzy z kasy

9 Zapłacono fakturę za wykonane usługi transportowe

10 Wystawiono

fakturę odbiorcy za sprzedane towary

Wskazówki do realizacji:

− należy przypomnieć uczniom, jakie operacje gospodarcze wpływają na składniki bilansu,

a jakie na wynik finansowy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie podane operacje gospodarcze,

2) zaznaczyć znakiem X operację bilansową lub wynikową.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

−

foliogramy,

−

literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Zaznacz, czy podane zdarzenia gospodarcze są operacjami gospodarczymi.

1. Wysłanie oferty sprzedaży swoich wyrobów do odbiorcy X. TAK/NIE

2. Sprzedaż wyrobów odbiorcy X. TAK/NIE

3. Wystawienie faktury kontrahentowi X za sprzedaż wyrobów. TAK/NIE

4. Zapłata przez kontrahenta X należności z tytułu sprzedanych wyrobów. TAK/NIE

5. Otrzymanie wyciągu bankowego. TAK/NIE

6. Pobranie przez bank prowizji za prowadzenie rachunku. TAK/NIE

7. Otrzymanie faktury od kontrahenta Y za wykonane usługi remontowe. TAK/NIE

8. Zapłata kontrahentowi Y za wykonane usługi. TAK/NIE

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

9. Otrzymanie dowodu wpłaty KP, stwierdzającego zapłatę za wykonane usługi. TAK/NIE

10. Przekazanie swoich wyrobów w formie darowizny do domu dziecka. TAK/NIE

Wskazówki do realizacji:

− należy zwrócić uczniom uwagę na fakt, że operacje gospodarcze wywołują zmiany

w składnikach bilansu.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie zdania,

2) skreślić TAK, jeżeli zdarzenie nie jest operacją gospodarczą lub NIE, jeżeli zdarzenie jest

operacją gospodarczą.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe,

− dyskusja.

Środki dydaktyczne:

− foliogramy,

− plansze,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.2.2. Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) wyjaśnić pojęcie operacji gospodarczej,

2) wyjaśnić różnicę między operacją gospodarczą i zdarzeniem gospodarczym,

3) określić czym charakteryzują się operacje aktywne,

4) określić czym charakteryzują się operacje pasywne,

5) określić czym charakteryzują się operacje aktywno-pasywne,

6) określić czym charakteryzują się operacje wynikowe,

7) rozróżnić operacje bilansowe i wynikowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.3. Dokumentacja księgowa

5.3.1. Ćwiczenia

Ćwiczenie 1

Wystaw fakturę, mając dane:

Sprzedawca: „ABC” PHU, ul. Krótka 6, 71-123 Szczecin, NIP: 851-123-56-89

Nabywca: „Malibu” Sp. z o.o., ul. Długa 15, 70-789 Szczecin, NIP: 852-963-74-12

Data wystawienia faktury: 10 XI 2005 r.

Sposób zapłaty: gotówka

Sprzedany towar (ceny netto, VAT = 22%): 15 kg cukru (1,20 zł/kg), 5 kg kawy (21 zł/kg),

5 opakowań herbaty (5,50 zł/szt.), 100 opakowań śmietanki do kawy (0,35 zł/szt.).

Wskazówki do realizacji:

− należy rozdać uczniom wypełnione druki faktur,

− zwrócić uwagę na poprawność wystawienia faktury,

− podpowiedzieć, który z kontrahentów otrzymuje oryginał, a który kopię faktury.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) upewnić się, czy podane są wszystkie informacje, niezbędne do wystawienia faktury,

2) wystawić fakturę VAT (oryginał i kopię),

3) zaznaczyć, która faktura powinna trafić do sprzedawcy, a która do nabywcy,

4) w razie wystąpienia błędów wystawić fakturę korygującą.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

−

faktura VAT,

−

faktura VAT korygująca,

−

literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Wystaw dowolnie po 5 dowodów wpłaty (KP) i dowodów wypłaty (KW), a następnie na

ich podstawie sporządź raport kasowy (według wzorów).

Wskazówki do realizacji:

− należy zwrócić uwagę uczniom, aby wystawiając dowody KP i KW, pamiętali, żeby stan

kasy na koniec miesiąca nie okazał się być wartością ujemną.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapisać w zeszycie 5 przykładowych osób, od których otrzymuje pieniądze, za co i jaką

kwotę (informacje potrzebne do wypełnienia KP),

2) zapisać w zeszycie 5 przykładowych osób, którym wypłaca pieniądze z kasy, za co i jaką

kwotę (informacje potrzebne do wypełnienia KW),

3) ustalić stan kasy z poprzedniego miesiąca (pozycja z przeniesienia RK),

4) wypełnić dokumenty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

−

dowody wpłaty KP,

−

dowody wpłaty KW,

−

raport kasowy,

−

literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.3.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić pojęcie dokumentacja księgowa,

2) wyjaśnić różnicę między dokumentem a dowodem księgowym,

3) określić, co oznacza, że dowód księgowy jest wystawiony prawidłowo,

4) określić warunki sporządzania dowodów księgowych,

5) poprawiać błędy w dowodach księgowych,

6) omówić procedurę przygotowania dowodów do księgowania,

7) określić czas przechowywania dokumentów księgowych,

8) omówić, na czym polega elektroniczna archiwizacja dokumentów,

9) sporządzić dokument księgowy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.4. Przychody i koszty w przedsiębiorstwie

5.4.1. Ćwiczenia

Ćwiczenie 1

Przyporządkuj podane przychody do pozostałych przychodów operacyjnych lub

przychodów finansowych:

− dodatnie różnice kursowe,

− przychody z likwidacji środków trwałych,

− otrzymane dywidendy od akcji obcych,

− dotacje,

− dyskonta od weksli obcych,

− otrzymane kary, grzywny, odszkodowania, darowizny,

− wartość odpisanych przedawnionych lub umorzonych zobowiązań

− przychody ze sprzedaży majątku trwałego,

− wartość sprzedaży papierów wartościowych,

− przychody z udziałów w innych jednostkach,

− otrzymane odsetki od lokat terminowych, środków na rachunkach bankowych lub

udzielonych pożyczek,

− otrzymane odsetki za nieterminową regulację należności.

Pozostałe przychody operacyjne

Przychody finansowe

Wskazówki do realizacji:

− należy przypomnieć uczniom, jakie przychody zalicza się do pozostałych przychodów

operacyjnych, a jakie do przychodów finansowych,

− sprawdzić poprawność wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie wszystkie wymienione przychody,

2) wpisać do tabeli w odpowiednie miejsce pozostałe przychody operacyjne i przychody

finansowe.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 2

Wpisz w puste miejsca brakujące pojęcia lub terminy: amortyzacja, zużycie materiałów

i energii, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne

świadczenia, pozostałe koszty rodzajowe.

1. ………………………… to koszty związane z naliczeniem wynagrodzenia za pracę,

2. ………………………… to koszty związane ze zużyciem środków trwałych,

3. ………………………… to koszty związane ze zużyciem materiałów podstawowych,

pomocniczych, paliw, opakowań, odpadków, energii elektrycznej,

4. ………………………… to koszty związane z podatkiem akcyzowym, podatkiem od

nieruchomości, podatkiem od środków transportu, opłatami skarbowymi,

5. ………………………… to koszty związane z usługami remontowymi, transportowymi,

budowlano-montażowymi, bankowymi, najmu i dzierżawy,

6. ………………………… to koszty podróży służbowych, reprezentacji i reklamy, składki

z tytułu ubezpieczeń majątkowych,

7. ………………………… to składki z tytułu ubezpieczeń społecznych, odpisy na

zakładowy fundusz świadczeń socjalnych, szkolenie pracowników, wydatki związane

z bhp.

Wskazówki do realizacji:

− należy przypomnieć uczniom, pojęcia i terminy związane z kosztami rodzajowymi,

sprawdzić poprawność wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie wyjaśnienie pojęć,

2) dopasować odpowiednie pojęcie do jego określenia,

3) wpisać je w puste miejsca.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

−

literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.4.2 Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić pojęcie przychodu,

2) wyjaśnić pojęcie przychodów ze sprzedaży,

3) sklasyfikować pozostałe przychody operacyjne,

4) sklasyfikować przychody finansowe,

5) wyjaśnić pojęcie kosztu,

6) wymienić i wyjaśnić znaczenie kosztów rodzajowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.5. Kalkulacja kosztów

5.5.1. Ćwiczenia

Ćwiczenie 1

Przeprowadź kalkulację kosztów dla zakładu fryzjerskiego.

Wskazówki do realizacji:

− należy zwrócić uwagę uczniom na specyfikę zakładu fryzjerskiego, pomóc im dobrać

odpowiednie koszty związane z tą działalnością.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) opracować tabelę, w pierwszej kolumnie wpisać, zaproponowane przez siebie koszty,

w drugiej kolumnie – ich wartość,

2) obliczyć koszty całkowite.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− plansze,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Ustal metodą podziałową prostą koszt jednostkowy usługi fryzjerskiej (na podstawie

danych z ćwiczenia 1).

Wskazówki do realizacji:

− należy przypomnieć uczniom, na czym polega metoda podziałowa prosta ustalania kosztu

jednostkowego wytworzenia,

− po wykonaniu ćwiczenia sprawdzić poprawność jego wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) ustalić ilość wykonanych usług fryzjerskich w ciągu miesiąca,

2) korzystając z danych z ćwiczenia 1 (gdzie ustalił koszt całkowity), obliczyć koszt

jednostkowy.

Zalecana metoda nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.5.2 Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić pojęcie kalkulacji,

2) wyjaśnić, w jakim celu przeprowadza się kalkulację kosztów,

3) wyjaśnić istotę kalkulacji wstępnej,

4) wyjaśnić istotę kalkulacji wynikowej,

5) omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku

ryczałtu od przychodów ewidencjonowanych,

6) omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku

prowadzenia podatkowej księgi przychodów i rozchodów,

7) omówić, na czym polega kalkulacja podziałowa prosta kosztów,

8) przeprowadzić kalkulację kosztów,

9) ustalić koszt jednostkowy wytworzenia produktu (usługi).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5.6. Cel i zasady inwentaryzacji

5.6.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania:

1. Inwentaryzacji bonów i innych papierów wartościowych dokonuje się metodą

...........................................................................................................................................

2. Przedsiębiorcy zobowiązani do prowadzenia ewidencji działalności gospodarczej za

pomocą księgi przychodów i rozchodów dokonują inwentaryzacji składników

majątkowych na podstawie przepisów ...............................................................................

i ........................................................................................................................................

3. W jednostkach prowadzących podatkową księgę przychodów i rozchodów produkcję

niezakończoną wycenia się według ....................................................................................

zaś materiały według ..........................................................................................................

4. Zadaniem inwentaryzacji jest ochrona mienia i rozliczenie

...........................................................................................................................................

5. .................................................. należy dokonać w terminie 14 dni od zakończenia

remanentu.

6. Zasadniczym celem inwentaryzacji jest porównanie ............................................................

ze ......................................................................................................................................

Wskazówki do realizacji:

− ćwiczenie uczniowie wykonują indywidualnie,

− po wykonaniu ćwiczenia nauczyciel powinien sprawdzić poprawność wykonania

ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie zdania,

2) wykropkowane pola uzupełnić.

Zalecana metoda nauczania–uczenia się:

– metoda

ćwiczeń przedmiotowych.

Środki dydaktyczne:

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Przeczytaj uważnie podane stwierdzenia, prawdziwe oznacz literą P, zaś fałszywe literą F.

___1. Inwentaryzacja to zespół czynności związanych z ustaleniem stanu faktycznego

tylko aktywów obrotowych.

___2. Inwentaryzacji nie należy przeprowadzać dla aktywów powierzonych innym

jednostkom.

___3. Zadaniem inwentaryzacji jest ocena stosowanej w jednostce dokumentacji

księgowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

___4. W

księdze należy dokonywać zapisu wartości remanentu początkowego nawet

w przypadku, gdy na dzień otwarcia księgi podatnik nie posiada składników

majątkowych podlegających remanentowi.

___5. Inwentaryzacja przeprowadzana przez jednostki stosujące przepisy o rachunkowości,

oraz jednostki stosujące przepisy podatkowe przeprowadzana jest w ten sam sposób

i w tych samych terminach.

___6. Wyceny

wyposażenia objętego spisem z natury na dzień likwidacji działalności

dokonuje się według cen rynkowych.

Wskazówki do realizacji:

− ćwiczenie uczniowie wykonują indywidualnie,

− po wykonaniu ćwiczenia nauczyciel powinien sprawdzić poprawność wykonania

ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie podane stwierdzenia,

2) stwierdzenia prawdziwe oznaczyć z lewej strony literą P, zaś fałszywe literą F.

Zalecana metoda nauczania–uczenia się:

– metoda

ćwiczeń przedmiotowych.

Środki dydaktyczne:

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.6.2 Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) podać definicję inwentaryzacji,

2) podać przepisy regulujące zasady przeprowadzania inwentaryzacji,

3) określić przedmiot inwentaryzacji,

4) określić cel i zadania inwentaryzacji,

5) wymienić metody przeprowadzania inwentaryzacji,

6) omówić zasady wypełniania arkuszy spisowych,

7) przedstawić zasady przeprowadzania inwentaryzacji przez jednostki

prowadzące podatkową księgę przychodów i rozchodów oraz ryczałt.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.7. Rozliczenia dotyczące wynagrodzeń i ubezpieczeń

społecznych

5.7.1. Ćwiczenia

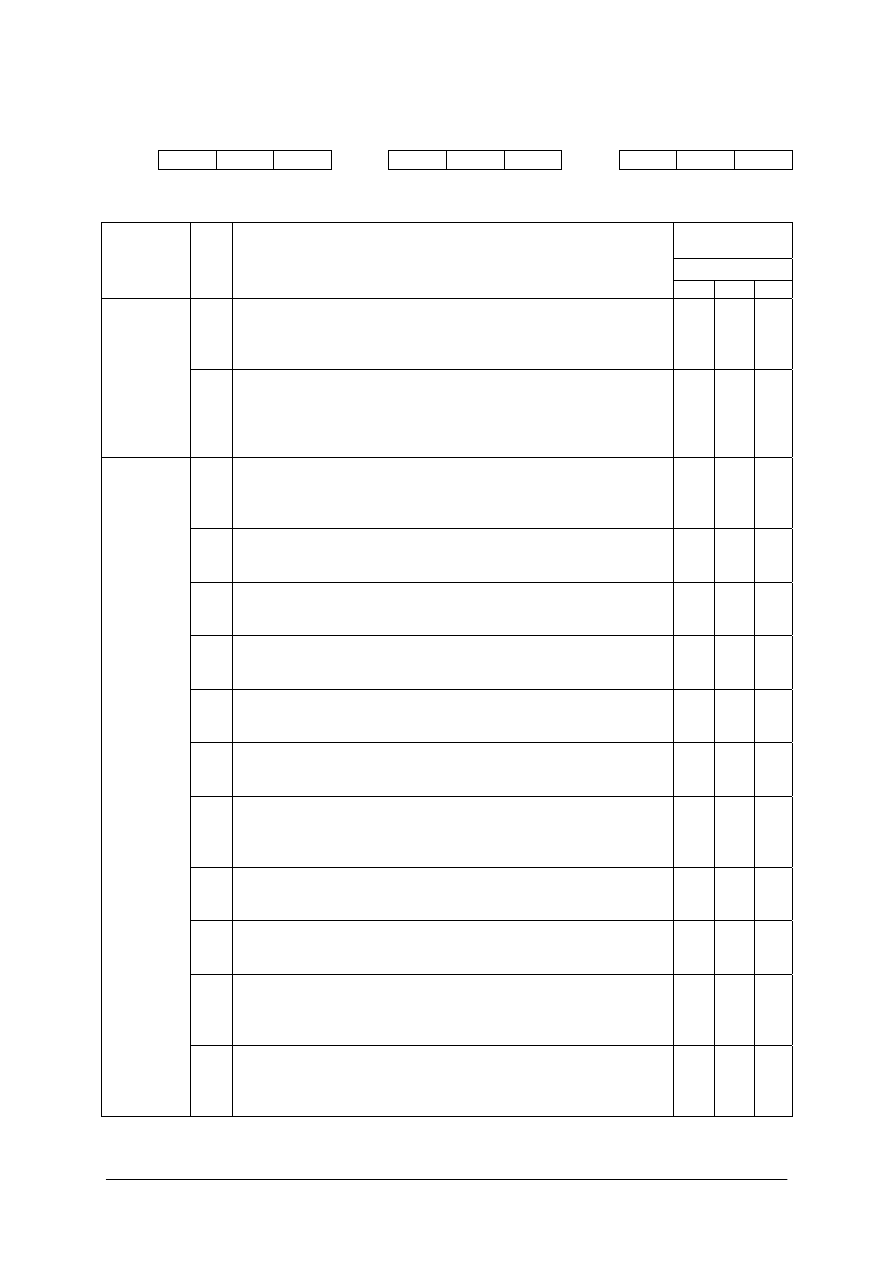

Ćwiczenie 1

Przedsiębiorstwo Budowlane „Dom” W. Kostek mające siedzibę w Goleniowie przy

ul.

Doromira 12; NIP 624-000-87-65, Bank Pekao S.A. I/o Goleniów

Nr 65437854000011156430101234, wykonujące roboty budowlane, zatrudnia na umowę

o pracę 5 pracowników: 2 pracowników umysłowych i 3 pracowników zatrudnionych na

stanowiskach robotniczych, zamieszkałych w Goleniowie. Koszty uzyskania przychodu

wynoszą 102,25 zł / m-c.

Angaże poszczególnych pracowników są następujące:

Lp.

Nazwisko i imię

Płaca zasadnicza

Dodatek

funkcyjny

Premia

(% płacy zasadniczej)

1 Kotlek Zbigniew

2800 zł/m-c

150 zł

50%

2 Kotlarczyk Jacek

2600 zł/m-c

110 zł

25%

3 Rożek Piotr

13 zł/godz.

50%

4 Harkot Andrzej

11 zł/godz.

30%

5 Markus Antoni

11 zł/godz.

30%

Pracownicy umysłowi przepracowali wszystkie dni robocze w miesiącu maju, zaś robotnicy

przepracowali:

Lp.

Nazwisko i imię Liczba

przepracowanych

godzin w miesiącu

1 Rożek Piotr

168

2 Harkot

Andrzej

168

3 Markus

Antoni

168

Wskazówki do realizacji:

− ćwiczenie uczniowie wykonują indywidualnie,

− przewidywany czas wykonania ćwiczenia – 2 godziny lekcyjne.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) na podstawie podanych danych sporządzić listę płac nr 5/br.,

2) obliczyć wysokość składek płaconych przez pracodawcę z tytułu ubezpieczenia

pracowników.

Zalecana metoda nauczania–uczenia się:

– metoda

ćwiczeń przedmiotowych.

Środki dydaktyczne:

– lista płac,

– kalkulator,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1 dokonaj rozliczenia miesięcznego z ZUS i urzędem

skarbowym pisemnie i komputerowo.

Wskazówki do realizacji:

− uczniowie wykonują ćwiczenie indywidualnie,

– należy zapewnić każdemu uczniowi samodzielne stanowisko komputerowe

z oprogramowaniem płacowo-kadrowym,

− przewidywany czas wykonania ćwiczenia – 2 godziny lekcyjne.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wypełnić ręcznie i komputerowo deklaracje rozliczeniowe miesięczne do ZUS: DRA,

RCA, RMUA,

2) wypełnić przelewy do ZUS,

3) sporządzić ręcznie i komputerowo deklarację miesięczną do urzędu skarbowego – PIT–4,

4) wypełnić przelew do urzędu skarbowego.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych z użyciem komputera.

Środki dydaktyczne:

– lista płac i wyliczenia z ćwiczenia 1,

– deklaracje rozliczeniowe do ZUS: DRA, RCA, RMUA,

– PIT–4,

– przelewy do ZUS i urzędu skarbowego,

– stanowisko komputerowe z oprogramowaniem płacowo-kadrowym,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.7.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) omówić rozliczenia dotyczące wynagrodzeń,

2) omówić rozliczenia dotyczące ubezpieczeń,

3) przedstawić rodzaje i wysokość ubezpieczeń płaconych

przez pracodawcę i pracownika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

5.8. Podatek dochodowy od osób fizycznych

5.8.1. Ćwiczenia

Ćwiczenie 1

Andrzej Nowak prowadzi indywidualną działalność gospodarczą w Szczecinie przy

ul. Krasińsjkiego14 w zakresie usług hydraulicznych. W 2005 r. opłacał podatek dochodowy

zaliczkowo na zasadach ogólnych na podstawie miesięcznych deklaracji PIT-5. Pan Nowak,

aby rozliczyć należny podatek dochodowy za rok 2005 zebrał następujące dane:

– przychód ze sprzedaży usług

– 856 700,00 zł

– koszty uzyskania przychodu

– 422 213,85 zł

– składki na ubezpieczenie społeczne –

5 632,32 zł

– składki na ubezpieczenie zdrowotne – 1 858,56 zł

Wskazówki do realizacji:

− uczniowie wykonują ćwiczenie indywidualnie,

− należy zapewnić każdemu uczniowi samodzielne stanowisko komputerowe

z oprogramowaniem do rozliczenia rocznego podatku dochodowego od osób fizycznych,

− przewidywany czas wykonania ćwiczenia – 2 godziny lekcyjne.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zapoznać się z ćwiczeniem,

2) wyliczyć dochód A. Nowaka za 2005 r.,

3) obliczyć podstawę opodatkowania,

4) obliczyć kwotę zaliczki na podatek dochodowy od osób fizycznych za 2005 r.

5) sporządzić zeznanie podatkowe za 2005 r. dla Andrzeja Nowaka ręcznie i komputerowo,

6) brakujące dane ustalić dowolnie.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych z użyciem komputera.

Środki dydaktyczne:

– PIT-36,

– kalkulator,

– stanowisko komputerowe z oprogramowaniem do rozliczenia rocznego podatku

dochodowego od osób fizycznych,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Sporządź pisemnie i komputerowo zeznanie podatkowe za rok 2005 dla Andrzeja

Nowaka, który chce się rozliczyć wspólnie z niepracującą żoną.

Wskazówki do realizacji:

− uczniowie wykonują ćwiczenie indywidualnie,

− należy zapewnić każdemu uczniowi samodzielne stanowisko komputerowe

z oprogramowaniem do rozliczenia rocznego podatku dochodowego od osób fizycznych,

− przewidywany czas wykonania ćwiczenia – 2 godziny lekcyjne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Sposób wykonania ćwiczenia

Uczeń powinien:

1) sporządzić pisemnie zeznanie podatkowe za 2005 r. dla Andrzeja Nowaka rozliczającego

się wspólnie z żoną,

2) sporządzić komputerowo zeznanie podatkowe za 2005 r. dla Andrzeja Nowaka

rozliczającego się wspólnie z żoną,

3) brakujące dane ustalić dowolnie.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych z użyciem komputera.

Środki dydaktyczne:

– dane z ćwiczenia 1,

– PIT-36,

– kalkulator,

– stanowisko komputerowe z oprogramowaniem do rozliczenia rocznego podatku

dochodowego od osób fizycznych,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.8.2. Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) podać przepisy regulujące podatek dochodowy od osób fizycznych,

2) określić przedmiot opodatkowania podatkiem dochodowym

od osób fizycznych,

3) rozróżnić koszty uzyskania przychodu,

4) określić podstawę opodatkowania podatkiem dochodowym

od osób fizycznych,

5) przedstawić obowiązki podatników podatku dochodowego

od osób fizycznych,

6) omówić zasady opłacania podatku metodą liniową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.9. Podatkowa księga przychodów i rozchodów

5.9.1. Ćwiczenia

Ćwiczenie 1

1. Od 01–04–2005 r. jesteś właścicielem Firmy Przewozowej w Świnoujściu przy

ul. Chełmińskiej 12. Jesteś płatnikiem podatku VAT. Prowadzisz podatkową księgę

przychodów i rozchodów.

2. Jednocześnie jesteś zatrudniony na umowę o pracę w PKS Kamień Pomorski, w związku

z tym nie płacisz składek na ubezpieczenie społeczne za siebie oraz nie odliczasz ulgi.

3. Zatrudniasz dwóch kierowców w pełnym wymiarze czasu pracy, zamieszkałych

w Świnoujściu z płacą brutto 1300 zł. Koszty uzyskania przychodu w 2005 r. wynoszą

102,25 zł/m-c

4. Posiadasz mikrobus o wartości początkowej 60 000 zł, dla którego stopa amortyzacji

wynosi 20%.

5. W kwietniu br. miały miejsce następujące zdarzenia gospodarcze:

− 16–04–2005 r. Fa VAT nr 3542/05 za paliwo zakupione na Stacji Paliw „Olio”, 72-

100 Świnoujście, ul. Chełmińska 14:

wartość netto

250 zł

podatek VAT

55 zł

wartość brutto 305 zł;

− 30–04–2005 r. Fa VAT nr 4567/05 od Telekomunikacji Polskiej S.A., 72-100

Świnoujście, ul. Botaniczna 43:

wartość netto

200 zł

podatek VAT

44 zł

wartość brutto 244 zł;

− 16–04–2005 r. Fa VAT nr 1 za wynajęcie mikrobusu Szkole Podstawowej Nr 3, 72-

100 Świnoujście, ul. Chmielna 11:

wartość netto

3300 zł

podatek VAT

231 zł

wartość brutto 3531 zł;

− 30–04–2005 r. DW 148/05 – na zapłatę – zgodnie z umową dzierżawy czynszu za

wynajem lokalu biurowego i garażu od Piotra Peasa przy ul. Chełmińskiej 12: 320 zł,

− lista płac nr 1 (dla dwóch osób):

a)

wynagrodzenie

brutto

2600

zł

b)

ubezpieczenie społeczne ............

c)

ubezpieczenie

zdrowotne ............

d)

należna zaliczka na podatek dochodowy

............

− 30-04-br. DW (Pk) 1/05 – dotyczący obciążeń ZUS pracodawcy ............................,

− 30-04-br. DW (Pk) 2/05 – dotyczący amortyzacji środków trwałych ......................

Wskazówki do realizacji:

− uczniowie wykonują ćwiczenie indywidualnie,

− należy zapewnić każdemu uczniowi samodzielne stanowisko komputerowe

z oprogramowaniem,

− przewidywany czas wykonania ćwiczenia – 30 min.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie ćwiczenie,

2) uporządkować zdarzenia chronologicznie,

3) dokonać pisemnie oraz komputerowo ewidencji zdarzeń gospodarczych w podatkowej

księdze przychodów i rozchodów.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych z użyciem komputera.

Środki dydaktyczne:

− podatkowa księga przychodów i rozchodów,

− stanowisko komputerowe z dowolnym programem zawierającym podatkową księgę

przychodów i rozchodów

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1 sporządź deklarację na zaliczkę miesięczną br. na

podatek dochodowy za m-c IV, wiedząc, że Twoje przychody od początku roku wynoszą 320

000 zł, a koszty uzyskania przychodu 195 700 zł, nie wpłacono jeszcze żadnej zaliczki na

konto urzędu.

Wskazówki do realizacji:

− uczniowie wykonują ćwiczenie indywidualnie,

− przewidywany czas wykonania ćwiczenia – 1 godzina lekcyjna.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie ćwiczenie,

2) sporządzić deklarację miesięczną PIT-5 za miesiąc kwiecień,

3) wyliczyć dochód oraz zaliczkę na podatek dochodowy od osób fizycznych.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych.

Środki dydaktyczne:

− dane z ćwiczenia 1,

− PIT-5,

− literatura zgodna z punktem 7 Poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5.9.2 Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) podać przepisy regulujące zasady prowadzenia podatkowej

księgi przychodów i rozchodów,

2) określić zasady prowadzenia podatkowej księgi przychodów

i rozchodów,

3) określić obowiązki podatnika prowadzącego podatkową

księgę przychodów i rozchodów,

4) wskazać ewidencje uzupełniające,

5) omówić zasady prowadzenia ewidencji uzupełniających

do podatkowej księgi przychodów i rozchodów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

5.10. Ryczałt od przychodów ewidencjonowanych

5.10.1. Ćwiczenia

Ćwiczenie 1

Wyszukaj i zaprezentuj w formie plakatu rodzaje działalności opodatkowane stawką:

grupa I – 3%,

grupa II – 5,5%,

grupa III – 8,5%.

Wskazówki do realizacji:

– klasę dzielimy na nie więcej niż trzy grupy, np. odliczając do trzech,

– każda grupa opracowuje jedną stawkę.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować odpowiednie przepisy,

2) wyszukać rodzaje działalności opodatkowane według stawki, którą opracowuje,

3) wyszukane informacje zaprezentować na plakacie,

4) przedstawić wyniki swojej pracy na forum klasy.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych.

Środki dydaktyczne:

– przepisy regulujące ryczałt od przychodów ewidencjonowanych lub stanowisko

komputerowe z dostępem do Internetu,

– arkusz papieru,

– materiały biurowe: kolorowe pisaki, karteczki, klej, nożyczki,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

Ćwiczenie 2

PHU „OSKAR” Z. Krupa z siedzibą w Szczecinie, ul. Hoża 6 w miesiącu marcu br.

zakupiło następujące składniki majątku:

− zestaw komputerowy – szt. 1 w cenie jednostkowej 6 000 zł,

− kasa fiskalna – szt. 1 w cenie jednostkowej 3 900 zł,

− biurko – szt. 5 w cenie jednostkowej 1750 zł,

− krzesło – szt. 10 w cenie jednostkowej 350 zł.

Przedsiębiorca jest podatnikiem podatku od towarów i usług;

NIP 765-890-09-09,

REGON 123456789

Bank Pekao S.A. I/O Szczecin Nr 98760000111167450000010167

Wskazówki do realizacji:

−

ćwiczenie do pracy samodzielnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z ćwiczeniem,

2) dokonać stosownych zapisów w ewidencji środków trwałych,

3) dokonać stosownych zapisów w ewidencji wyposażenia.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych.

Środki dydaktyczne:

– ewidencja wyposażenia,

– ewidencja środków trwałych,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.10.2 Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) określić przepisy regulujące zasady opłacania ryczałtu ewidencjonowanego,

2) określić zasady opodatkowania w formie ryczałtu ewidencjonowanego,

3) wymienić stawki ryczałtu ewidencjonowanego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

5.11. Podatek od towarów i usług (VAT – ang. Value-Added Tax)

5.11.1. Ćwiczenia

Ćwiczenie 1

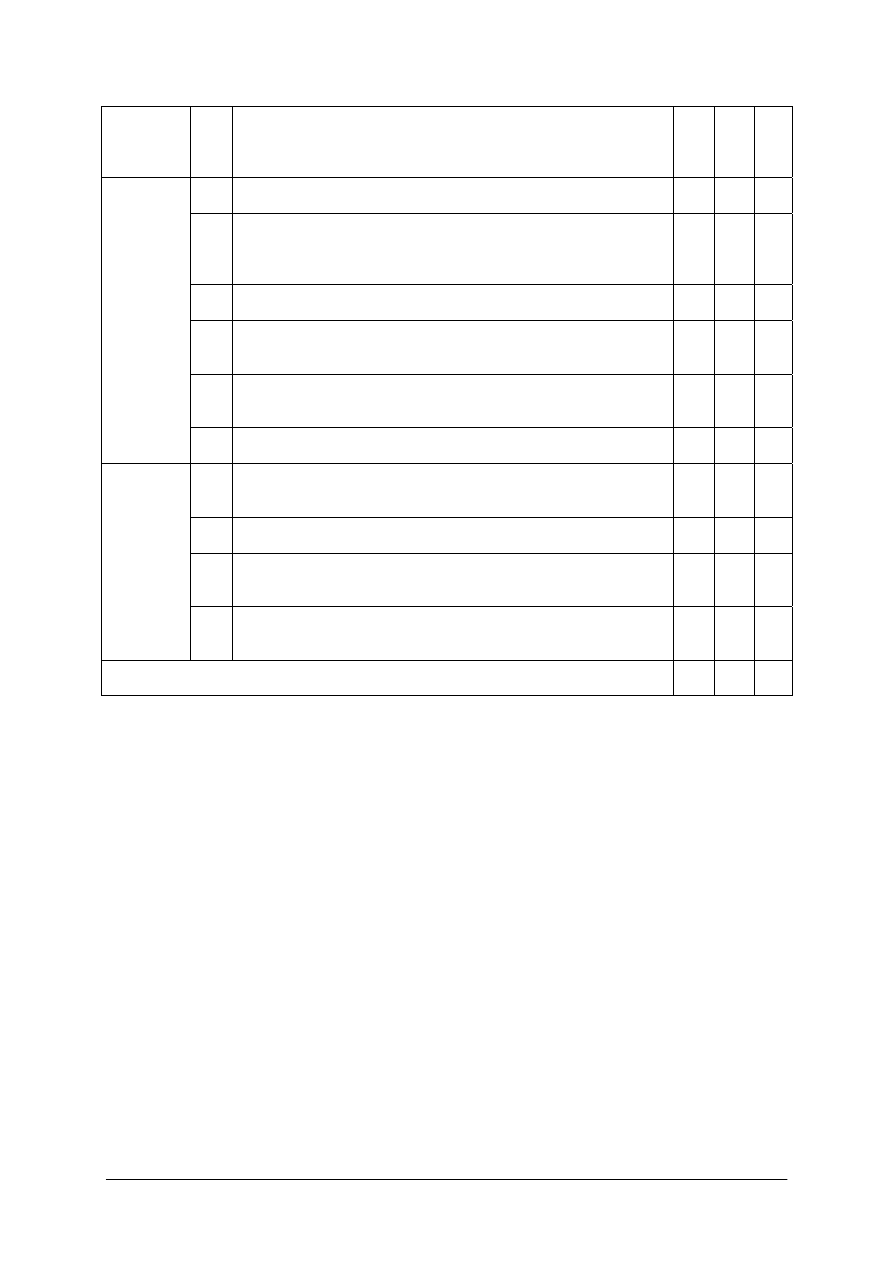

PPH „Dukat” M. Kowalski produkujące zabawki z siedzibą w Szczecinie przy

ul. Bandurskiego 10; NIP 852-234-000-02, REGON 987654321 w miesiącu kwietniu br.

zgromadziło następujące dokumenty:

Podatek

Lp. Wyszczególnienie

Wartość

netto

Stawka Kwota

Wartość

brutto

1 Fa VAT 1456 z dn. 21-04 za

zakupione i przyjęte do

magazynu tektury

70 000,00

7%

4 900,00

74 900,00

2 Fa VAT 4/5 z dn. 27-04 za

sprzedane maskotki pluszowe,

które wydano nabywcy

11 000,00

22%

2420,00

13 420,00

3 Fa VAT 79/71 z dn. 25-04 od

dostawcy pluszu, materiał

przyjęto do magazynu (zapłata

później)

3 520,00

22%

774,40

4294,10

4 Fa VAT z dn. 20-04 za energię

elektryczną termin płatności 30-

04

130,00

22% 28,60 158,60

Wskazówki do realizacji:

−

ćwiczenie powinno być wykonywane indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z treścią ćwiczenia,

2) zarejestrować faktury własne PPH „Dukat” M. Kowalski,

3) zarejestrować faktury obce PPH „Dukat” M. Kowalski,

4) sporządzić deklarację VAT-7 za miesiąc kwiecień.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych.

Środki dydaktyczne:

– ewidencja nabycia towarów i usług VAT,

– ewidencja sprzedaży towarów i usług VAT,

– deklaracja VAT-7,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Ćwiczenie 2

Wykorzystując dane z ćwiczenia 1 z rozdziału 5.9.1., dokonaj ewidencji zdarzeń

w ewidencji nabycia i sprzedaży towarów i usług VAT i sporządź deklarację rozliczeniową

z urzędem skarbowym.

Wskazówki do realizacji:

– ćwiczenie do pracy indywidualnej.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z treścią ćwiczenia,

2) dokonać ewidencji zdarzeń w rejestrach VAT,

3) sporządzić deklarację VAT-7 za miesiąc kwiecień.

Zalecana metoda nauczania–uczenia się:

− metoda ćwiczeń przedmiotowych.

Środki dydaktyczne:

– ewidencja nabycia towarów i usług VAT,

– ewidencja sprzedaży towarów i usług VAT,

– deklaracja VAT-7,

– ćwiczenie 1 z rozdziału 5.9.1,

– literatura zgodna z punktem 7 Poradnika dla nauczyciela.

5.11.2 Sprawdzian postępów

Tak

Nie

Uczeń potrafi:

1) podać przepisy regulujące podatek od towarów i usług,

2) określić zasady opodatkowania podatkiem VAT,

3) określić obowiązki podatników podatku od towarów i usług,

4) wymienić stawki podatku VAT.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test pisemny – test wyboru do jednostki modułowej

„Ewidencjonowanie

zdarzeń gospodarczych”

Test składa się z 21 pytań, z których:

− zadania 1, 2, 5, 6, 9, 10, 11, 12, 13, 18, 20 są z poziomu podstawowego,

− zadania 3, 4, 7, 8, 14, 15, 16, 17, 19, 21 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za odpowiedź na co najmniej 6 zadań z poziomu podstawowego,

− dostateczny – za odpowiedź na co najmniej 8 zadań z poziomu podstawowego i co

najmniej 3 zadania z poziomu ponadpodstawowego,

− dobry – za odpowiedź na co najmniej 15 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego,

− bardzo dobry – za odpowiedź na co najmniej 19 zadań, w tym co najmniej 9 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1.a, 2.b, 3.a, 4.d, 5.c, 6.c, 7.b, 8.c, 9.b, 10.a, 11.b, 12.d, 13.c,

14.b, 15.d, 16.c, 17.b, 18.c, 19.d, 20.d, 21.b

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Odpowiedź

1

Wskazać podstawowy akt prawny regulujący

zasady prowadzenia rachunkowości w Polsce

B P A

2 Zdefiniować pojęcie rachunkowość A

P

B

3

Wskazać podmiot, którego nie obejmują

przepisy ustawy o rachunkowości

B PP A

4 Wyjaśnić na czym polega zasada periodyzacji

B

PP

D

5

Wskazać zdarzenie gospodarcze, które jest

operacją

B P C

6

Wyjaśnić, na czym polega kontrola formalna

dokumentów

B P C

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

7

Wyjaśnić, na czym polega dekretowanie

dowodów księgowych

B PP B

8

Podać czas przechowywania ksiąg

rachunkowych w jednostce gospodarczej

B PP C

9

Zaklasyfikować przychody do pozostałych

przychodów operacyjnych

B P B

10

Zaklasyfikować koszty do kosztów

rodzajowych

B P A

11

Obliczyć koszt jednostkowy wytworzenia

produktu

C P B

12

Wskazać jaki rodzaj inwentaryzacji stosuje się

przy inwentaryzacji środków pieniężnych

zgromadzonych na rachunkach bankowych

B P D

13 Wskazać zasadniczy cel inwentaryzacji

B

P

C

14

Wskazać termin dokonywania wyceny

remanentu

B PP B

15

Obliczyć wielkość składki na ubezpieczenie

emerytalne, płacone przez pracodawcę

C PP D

16

Obliczyć wielkość składki na ubezpieczenie

zdrowotne płacone przez pracownika

C PP C

17 Obliczyć wielkość podatku dochodowego

C

PP

B

18

Wskazać termin powiadomienia urzędu

skarbowego o chęci rozpoczęcia prowadzenia

działalności na zasadach ogólnych

B P C

19

Obliczyć roczny dochód z działalności

gospodarczej

C PP D

20

Wskazać termin złożenia w urzędzie

skarbowym zeznania rocznego o wysokości

uzyskanego przychodu w wysokości

dokonywanych odliczeń i należnego ryczałtu od

przychodów ewidencjonowanych

B P D

21 Obliczyć wartość podatku VAT

C

PP

B

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania testu.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

6. Nie przekraczaj przeznaczonego czasu na test.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 21 pytań i sprawdza Twoje wiadomości z zakresu

ewidencjonowania zdarzeń gospodarczych.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną

odpowiedź prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego

rozwiązanie na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu pisemnego masz 40 minut.

Materiały dla ucznia:

− instrukcja,

− zestaw pytań testowych,

− karta odpowiedzi.

Zestaw pytań testowych

1. Podstawowym aktem prawnym, regulującym zasady prowadzenia rachunkowości

w Polsce jest

a) ustawa o rachunkowości z dn. 29–09–1994 r.,

b) ustawa z dn. 29–07–1997 r. Ordynacja podatkowa,

c) ustawa z dn. 13–10–1995 r. o zasadach ewidencji i identyfikacji podatników

i płatników,

d) ustawa z dn. 20–11–1998 r. o zryczałtowanym podatku dochodowym od niektórych

przychodów osiąganych przez osoby fizyczne.

2. Rachunkowość to

a) dokumentacja księgowa obejmująca zbiory zapisów księgowych,

b) system ewidencji gospodarczej odzwierciedlającej w formie pieniężnej zjawiska

i procesy gospodarcze,

c) wszelkie sprawozdania finansowe,

d) działania, których celem jest ustalenie faktycznego stanu składników aktywów

i pasywów przedsiębiorstwa.

3. Przepisy ustawy o rachunkowości nie obejmują

a) Skarbu Państwa,

b) spółek handlowych,

c) spółek cywilnych,

d) gmin i powiatów.

4. Zasada periodyzacji zakłada, że

a) jednostka będzie kontynuowała swą działalność w dającej się przewidzieć przyszłości,

b) przychody i koszty zalicza się do okresu, w którym faktycznie wystąpiły, niezależnie

od wpływu należności lub zapłaty zobowiązań,

c) wycena aktywów i pasywów jednostki musi nie zniekształcać wyniku finansowego,

d) wszystkie operacje gospodarcze należy zapisywać w księgach rachunkowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

5. Operacją gospodarczą jest

a) zawarcie umowy o pracę z pracownikiem,

b) wysłanie zamówienia do dostawcy,

c) zakup materiałów,

d) otrzymanie zawiadomienia o udzieleniu przez bank kredytu.

6. Kontrola formalna dokumentów księgowych polega na

a) określeniu celowości operacji gospodarczej,

b) gospodarczym uzasadnieniu operacji gospodarczej,

c) sprawdzeniu, czy dokument jest zgodny z przepisami prawa,

d) sprawdzeniu, czy dokument nie zawiera błędów rachunkowych.

7. Dekretowanie polega na

a) sprawdzeniu, czy dokument zawiera wszystkie elementy,

b) ustaleniu i oznaczeniu na dokumencie sposobu jego ewidencji,

c) ułożeniu dokumentów według grup rodzajowych,

d) sprawdzeniu, czy dokument pozbawiony jest błędów.

8. Księgi rachunkowe przechowuje się w jednostce gospodarczej przez okres

a) 1 roku,

b) 2 lat,

c) 5 lat,

d) 10 lat.

9. Do pozostałych przychodów operacyjnych zalicza się

a) wartość sprzedaży produktów,

b) przychody ze sprzedaży składników majątku trwałego,

c) wartość sprzedaży papierów wartościowych,

d) wartość sprzedaży towarów i materiałów.

10. Do kosztów rodzajowych zalicza się

a) wynagrodzenia,

b) koszty sprzedanych produktów,

c) zapłacone kary,

d) dyskonto od weksli własnych.

11. Jeżeli całkowite koszty produkcji wynoszą 230 000 zł, wielkość produkcji wynosi 1 000

sztuk, to koszt jednostkowy wytworzenia wynosi

a) 23 zł,

b) 230 zł,

c) 2 300 zł,

d) 23 000 zł.

12. Do inwentaryzacji środków pieniężnych zgromadzonych na rachunkach bankowych

służy

a) spis z natury,

b) porównanie danych ewidencyjnych z dokumentami,

c) przegląd wyciągów bankowych,

d) potwierdzenie prawidłowości sald księgowych.

13. Zasadniczym celem inwentaryzacji jest

a) stwierdzenie stanu rzeczywistego majątku,

b) stwierdzenie stanu ewidencjonowanego majątku,

c) porównanie stanu rzeczywistego ze stanem ewidencjonowanym majątku,

d) ustalenie wyniku finansowego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

14. Wyceny środków gospodarczych dokonuje się w terminie

a) 7 dni od zakończenia remanentu,

b) 14 dni od zakończenia remanentu,

c) 21 dni od zakończenia remanentu,

d) 28 dni od zakończenia remanentu.

15. Jeżeli podstawa wymiaru do obliczenia składek ZUS wynosi 1 000 zł, to pracodawca

opłaci za pracownika ubezpieczenie emerytalne w wysokości

a) 9,70 zł,

b) 38,60 zł,

c) 65,00 zł,

d) 97,60 zł.

16. Jeżeli podstawa wymiaru do obliczenia składek ZUS wynosi 1 500 zł, to pracownik

opłaci za siebie ubezpieczenie zdrowotne w wysokości

a) 36,75 zł,

b) 97,50 zł,

c) 127,50 zł,

d) 146,40 zł.

17. Ile wyniesie podatek dochodowy od osób fizycznych, jeżeli podstawa obliczenia podatku

wynosi 40 000 zł

a) 7 069,92 zł,

b) 7 397,28 zł,

c) 7 600,00 zł,

d) 13 619,20 zł.

18. Podatnicy, którzy chcą rozpocząć prowadzenie działalności na zasadach ogólnych

(PKPiR) mają obowiązek powiadomić o tym fakcie urząd skarbowy do dnia

a) 31 XII roku poprzedzającego rok obrotowy,

b) 1 I roku obrotowego,

c) 20 I roku obrotowego,

d) 31 I roku obrotowego.

19. Ile wyniesie dochód z działalności gospodarczej w 2005r., jeżeli przychody wyniosły

36 060,58 zł, wartość spisu z natury na początek roku wynosiła 6 050,23 zł, wartość

zakupu towarów handlowych i materiałów wyniosła 28 052,37 zł, wydatki z tytułu

kosztów ubocznych zakupu wyniosły 1 230,15 zł, wartość spisu z natury na koniec roku

podatkowego wyniosła 3 520,16 zł

a) – 4 247,99 zł,

b) – 2 792,33 zł,

c) 2 792,33 zł,

d) 4 247,99 zł.

20. Zeznanie roczne o wysokości uzyskanego przychodu w wysokości dokonywanych

odliczeń i należnego ryczałtu od przychodów ewidencjonowanych należy złożyć

w urzędzie skarbowym do dnia

a) 31 XII roku poprzedzającego rok obrotowy,

b) 1 I roku obrotowego,

c) 20 I roku obrotowego,

d) 31 I roku obrotowego.

21. Ile wyniesie podatek VAT od 10 strzykawek lekarskich, jeżeli ich wartość wynosi 15 zł

a) 0,45 zł,

b) 1,05 zł,

c) 2,85 zł,

d) 3030 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Ewidencjonowanie zdarzeń gospodarczych

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedzi Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

13 a b c d

14 a b c d

15 a b c d

16 a b c d

17 a b c d

18 a b c d

19 a b c d

20 a b c d

21 a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Test praktyczny do jednostki modułowej „Ewidencjonowanie zdarzeń

gospodarczych”

Instrukcja dla ucznia

1. Przeanalizuj dokładnie treść zadania.

2. Poukładaj chronologicznie dokumenty, na podstawie których będziesz dokonywał

ewidencji poszczególnych zdarzeń gospodarczych.

3. Dobierz konieczne do wykonania zadania formularze podatkowe.

4. Dokonaj ewidencji poszczególnych zdarzeń gospodarczych.

5. Podsumuj zapisy miesięczne.

6. Oblicz dochód i podatek dochodowy korzystając z przedstawionych poniżej danych.

7. Sporządź deklarację na zaliczkę miesięczną na podatek dochodowy.

8. Po wykonaniu zadania zgłoś wykonanie zadania i omów sposób oraz stopień jego

realizacji.

9. Na rozwiązanie testu masz 180 min.

Treść zadania

Ksawery Miodowicz jest właścicielem zakładu energetycznego. Podlega opodatkowaniu na

zasadach ogólnych i do celów ewidencyjnych prowadzi podatkową księgę przychodów

i rozchodów.

Sporządź, na podstawie przedstawionych poniżej operacji, deklarację na zaliczkę miesięczną

na podatek dochodowy za miesiąc maj 2005 r., w celu rozliczenia działalności Pana

Miodowicza z urzędem skarbowym.

Przychód uzyskany od początku roku wyniósł 600 000 zł, koszty uzyskania przychodu 447

000 zł, zapłacono zaliczkę na podatek dochodowy w wysokości 11 297,28 zł.

Ksawery Miodowicz w miesiącu maju 2005 r. dokonał następujących operacji:

1. Dokonał sprzedaży na kwotę 11500 zł netto (Fa 53/05)

2. Na potrzeby prowadzonej działalności zakupił towary handlowe na kwotę 8500 zł netto

(Opis nr 24/2005)

3. Otrzymał w terminie późniejszym fakturę dotyczącą zakupu towarów handlowych,

zaewidencjonowaną w PKPiR na podstawie opisu. Faktura ta opiewała na niższą kwotę

niż wynikająca z opisu – 8300 zł (Fa 456/2005).

4. Do przewiezienia zakupionych towarów handlowych wynajął firmę transportową – 1200

zł netto (FV 311)

5. Aby zabezpieczyć ww. transport skorzystał także z usług firmy ochroniarskiej – 600 zł

netto (F 3/k/2005)

6. Zlecił agencji reklamowej wysyłkę do wybranych odbiorców, materiałów promujących

jego towary - 320zł netto(FV 671/2005).

7. Zatrudniał w kwietniu pracownika (na podstawie stosunku pracy), którego wynagrodzenie

brutto wynosiło 1500zł. Odprowadził za niego składkę na ubezpieczenia społeczne

w wysokości 311,85zł (lista płac nr 5 + przelew bankowy z 28.05.2005).

8. Z inną osobą podpisał umowę o dzieło na kwotę 300zł (przelew bankowy z 28.05.2005).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

9. Odprowadził składki na ubezpieczenie zdrowotne i społeczne za siebie obliczone od

najniższej obowiązującej podstawy wymiaru składek do ubezpieczeń społecznych i FP dla

osób prowadzących działalność gospodarczą.

10. Zaciągnął kredyt bankowy przeznaczony na bieżącą działalność gospodarczą. Spłaca go

w miesięcznych ratach (300 zł) wraz z odsetkami (112 zł) (wyciąg bankowy nr502/2005).

Skale podatku dochodowego dla osób fizycznych w 2005 r.

Podstawa obliczenia podatku w złotych

ponad

do

Podatek

37 024

19% podstawy opodatkowania minus 530zł 08gr

37 024

74 048

6 504zł 48gr plus 30 % nadwyżki ponad 37 024 zł

74 048

600 000

17 611zł 68gr plus 40 % nadwyżki ponad 74 048 zł

600 000

227 992zł 48gr plus 50 % nadwyżki ponad 600 000 zł*

* Stawka 50% przestaje obowiązywać na mocy wyroku Trybunału Konstytucyjnego, pozostaje jednak jako zapis w

ustawie o podatku dochodowym od osób fizycznych.

Podstawa składek ZUS

Lata

Miesiąc obowiązywania

Podstawa składki w miesiącu (zł)

I, II

1361,96

III, IV, V

1443,28

VI, VII, VIII

1449,27

2005

IX, X, XI

1391,12

Składki na ubezpieczenie zdrowotne

Lata

Miesiąc

obowiązywania

podstawa wymiaru w

zł

% podstawy

wymiaru

wysokość składki w

zł

I, II

1822,13

8,50

154,88

III, IV, V

1910,99

8,50

162,43

VI, VII, VIII

1818,93

8,50

154,61

200

5

IX, X, XI

1852,73

8,50

157,48

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

KARTA OBSERWACJI

1

2

3

(KOD ZDAJĄCEGO)

(KOD ZDAJĄCEGO)

(KOD ZDAJĄCEGO)

Punktacja

0 lub 1 pkt

ZDAJĄCY

Obszar

standardu

Lp.

CZYNNOŚCI OCENIANE I KRYTERIA WYKONANIA

1 2 3

1.1. Poukładanie chronologiczne

1 pkt – jeżeli zdający poukłada chronologicznie (według dat)

dokumenty, na podstawie których będzie dokonywana ewidencja

poszczególnych zdarzeń gospodarczych

ORGANIZOWANIE

1.2. Dobranie formularzy podatkowych

1 pkt – jeżeli zdający dobierze konieczne do wykonania zadania

formularze podatkowe:

1. książka przychodów i rozchodów (PKPiR)

PIT – 5 Deklaracja na zaliczkę miesięczną na podatek dochodowy

2.1. Wypełnienie elementów identyfikacyjnych PKPiR

(miesiąc i rok)

1 pkt – jeżeli zdający wypełni elementy identyfikacyjne PKPiR

(miesiąc i rok)

2.2

Dokonanie ewidencji zdarzenia gospodarczego nr 1 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 1

w PKPiR

2.3

Dokonanie ewidencji zdarzenia gospodarczego nr 2 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 2

w PKPiR

2.4. Dokonanie ewidencji zdarzenia gospodarczego nr 3 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 3

w PKPiR

2.5. Dokonanie ewidencji zdarzenia gospodarczego nr 4 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 4

w PKPiR

2.6. Dokonanie ewidencji zdarzenia gospodarczego nr 5 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 5

w PKPiR

2.7. Obliczanie limit wydatków związanych z reprezentacją i reklamą

niepubliczną

1 pkt – jeżeli zdający obliczy limit wydatków związanych z

prezentacją i reklamą niepubliczną

2.8. Dokonanie ewidencji zdarzenia gospodarczego nr 6 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 6

w PKPiR

2.9. Dokonanie ewidencji zdarzenia gospodarczego nr 7 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 7

w PKPiR

2.10 Dokonanie ewidencji zdarzenia gospodarczego nr 8 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 8

w PKPiR

WYKONANIE

2.11 Dokonanie ewidencji zdarzenia gospodarczego nr 9 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 9

w PKPiR

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

2.12 Dokonanie ewidencji zdarzenia gospodarczego nr 10 w PKPiR

1 pkt – jeżeli zdający dokona ewidencji zdarzenia gospodarczego nr 10

w PKPiR

2.13 Podsumowanie zapisów miesięcznych w PKPiR

1 pkt – jeżeli zdający podsumuje zapisy miesięczne w PKPiR

2.14 Obliczanie dochodu na podstawie zaewidencjonowanych zdarzeń

w PKPiR

1 pkt – jeżeli zdający obliczy dochód na podstawie

zaewidencjonowanych zdarzeń w PKPiR

2.15 Obliczanie podatku dochodowego

1 pkt – jeżeli zdający obliczy podatek dochodowy

2.16 Wypełnia „DANE PODATNIKA” w formularzu PIT–5

1 pkt – jeżeli zdający wypełni „DANE PODATNIKA” w formularzu

PIT–5

2.17 Wypełnia pozostałe (odpowiednie) części formularza PIT–5

1 pkt – jeżeli zdający wypełni pozostałe (odpowiednie) części

formularza PIT–5

2.18 Wstawia datę w formularzu PIT 5 i podpisuje go.

1 pkt – jeżeli zdający wstawi datę w formularzu PIT 5 i podpisuje go

3.1. Dynamika i sposób wypowiedzi

1 pkt – jeżeli zdający dynamicznie i przejrzyście zaprezentował

wykonanie zadania

3.2. Wykorzystanie czasu podczas prezentacji

1 pkt – jeżeli zdający w pełni wykorzystał czas prezentacji

3.3. Posługiwanie się terminologią ekonomiczną

1 pkt – jeżeli zdający podczas prezentacji posługiwał się terminologią

ekonomiczną

PREZENTOWANIE

3.4. Uzasadnienie sposobu wykonania zadania

1 pkt – jeżeli zdający przedstawił sposób i kolejność wykonania

zadania

Suma punktów

Oceniający:

.......................................................................... ........................................

imię

i

nazwisko

data

i

podpis

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

7. LITERATURA

1. Bieńkowska G.: Przedsiębiorczość. Uproszczone formy ewidencji gospodarczej

stosowane w małych firmach. WSiP, Warszawa 2000

2. Cisowski J., Ledwoch K., Rybarska A., Sokoła D., Sokoła A., Soswa K.: Sam prowadzę

własną firmę. Informel S.C., Tarnowskie Góry 2000

3. Ossowska M., Szczypa P.: Podstawy rachunkowości. Fundacja na rzecz Uniwersytetu

Szczecińskiego, Szczecin 2000

4. Frymark I.: Elementy rachunkowości. WSiP, Warszawa 2003

5. Kiziukiewicz T., Sawicki K.: Rachunkowość małych firm. Polskie Wydawnictwo

Ekonomiczne, Warszawa 1998

6. Borowska G.: Przygotowanie do działalności usługowej. Podstawy rachunkowości.

WSiP, Warszawa 2003

7. Małkowska D.: Inwentaryzacja od A do Z z uwzględnieniem zmian w rachunkowości.

ODDK, Gdańsk 2002

Wyszukiwarka

Podobne podstrony:

Ewidencjonowanie zdarzen gospod Nieznany

05 Ewidencjonowanie zdarzeń gospodarczych

05 ewidencje podatkowe VATid 56 Nieznany

05 Komunikacja aplikacji z ser Nieznany

05 rozdzial 04 nzig3du5fdy5tkt5 Nieznany (2)

Lab 05 Obliczenia w C id 257534 Nieznany

05 Elewacje A1id 5681 Nieznany (2)

05 Pielegnowanie konczyn dolnyc Nieznany (2)

7 05 2013 grammaire contrastive Nieznany (2)

Ewidencjonowanie zdarzeń gospodarczych

Prowadzenie pełnej ewidencji zdarzeń gospodarczych w przedsiębiorstwie

05 Wykonywanie zabiegow agrotec Nieznany (2)

05 Sporzadzanie rysunku technic Nieznany

ei 2005 05 s022 id 154158 Nieznany

cw 05 instrukcja id 121376 Nieznany

2007 05 14 praid 25651 Nieznany

80 Nw 05 Podwodna fotografia id Nieznany

więcej podobnych podstron