„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Anna Rudzińska

Pozyskiwanie źródeł finansowania działalności

341[02].Z4.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Lidia Pszkit

mgr Renata Zmysłowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z4.02.

Pozyskiwanie źródeł finansowania działalności zawartego w modułowym programie

nauczania dla zawodu technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Materiał nauczania

8

4.1. Wiadomości wstępne dotyczące pozyskiwania źródeł finansowania

działalności

4.1.1. Materiał nauczania

4.1.2. Pytania sprawdzające

4.1.3. Ćwiczenia

4.1.4. Sprawdzian postępów

8

8

10

11

12

4.2. Własne źródła finansowania działalności

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

13

13

14

14

16

4.3. Obce źródła finansowania majątku

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

17

17

17

18

18

4.4. Analiza źródeł finansowania majątku

4.4.1. Materiał nauczania

4.4.2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

20

20

21

21

22

4.5. Finansowanie działalności gospodarczej za pomocą instrumentów rynku

finansowego

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

23

23

24

24

25

4.6. Kredyt bankowy jako jedna z form pozyskiwania kapitału

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

26

26

30

31

32

4.7. Strategie finansowania działalności gospodarczej

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

33

33

33

33

34

4.8. Dźwignia finansowa

4.8.1. Materiał nauczania

4.8.2. Pytania sprawdzające

4.8.3. Ćwiczenia

4.8.4. Sprawdzian postępów

35

35

35

35

36

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Bilans uproszczony i jego struktura

4.9.1. Materiał nauczania

4.9.2. Pytania sprawdzające

4.9.3. Ćwiczenia

4.9.4. Sprawdzian postępów

37

37

38

39

40

5. Sprawdzian osiągnięć

41

6. Literatura

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy dotyczącej pozyskiwania źródeł

finansowania działalności.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

− materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

− zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

− ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

− sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas zajęć i że nabrałeś wiedzy i umiejętności

z zakresu tej jednostki modułowej,

− literaturę uzupełniającą.

W materiale nauczania zostały omówione zagadnienia dotyczące pozyskiwania źródeł

finansowania działalności, tworzenia i zmian kapitału własnego oraz obcych źródeł

finansowania. Zakres treści kształcenia obejmuje także analizę efektywności wykorzystania

kapitałów własnych i obcych oraz wykorzystanie dźwigni finansowej do oceny rentowności

kapitału.

Przy wyborze odpowiednich treści pomoże Ci nauczyciel, który wskaże Ci najważniejsze

kroki pozyskiwania źródeł finansowania działalności, potrzebne do wykonywania zadań,

określonych wybranym zawodem ekonomicznym.

Z rozdziałem Pytania sprawdzające możesz zapoznać się:

− przed przystąpieniem do rozdziału Materiał nauczania – poznając przy tej okazji

wymagania wynikające z potrzeb zawodu, a po przyswojeniu wskazanych treści,

odpowiadając na te pytania sprawdzisz stan swojej gotowości do wykonywania ćwiczeń,

− po zapoznaniu się z rozdziałem Materiał nauczania, aby sprawdzić stan swojej wiedzy,

która będzie Ci potrzebna do wykonywania ćwiczeń.

Kolejnym etapem będzie wykonywanie ćwiczeń, których celem jest uzupełnienie

i utrwalenie informacji o pozyskiwaniu źródeł finansowania. Wykonując ćwiczenia

przedstawione w poradniku lub zaproponowane przez nauczyciela, poznasz zasady ustalania

struktury pasywów i analizy źródeł finansowania majątku, nauczysz się wypełniać wniosek

kredytowy, obliczać odsetki od kredytu bankowego oraz koszty całkowite kredytu, a także

sporządzać uproszczony bilans.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Gwiazdką

oznaczono pytania i ćwiczenia, których rozwiązanie może sprawić Ci trudność. W razie

wątpliwości zwróć się o pomoc do nauczyciela.

Na końcu każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one

zweryfikować Twoją wiedzę. W tym celu:

− przeczytaj pytania i odpowiedz na nie,

− podaj odpowiedź wstawiając X w odpowiednie miejsce,

- wpisz TAK, jeśli Twoja odpowiedź na pytanie jest prawidłowa,

- wpisz NIE, jeśli Twoja odpowiedź na pytanie jest niepoprawna.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

Odpowiedzi

NIE

wskazują na luki w Twojej wiedzy, informują Cię również, jakich

źródeł pozyskiwania majątku jeszcze dobrze nie poznałeś. Oznacza to także powrót do treści,

które nie są dostatecznie opanowane. Poznanie przez Ciebie wszystkich lub określonej części

wiadomości o pozyskiwaniu źródeł finansowania działalności będzie stanowiło dla

nauczyciela podstawę przeprowadzenia sprawdzianu poziomu przyswojonych wiadomości

i ukształtowanych umiejętności. W tym celu nauczyciel posłuży się Zestawem zadań

testowych zawierającym różnego rodzaju zadania.

W rozdziale piątym tego poradnika jest zamieszczony zestaw zadań testowych, zawiera

on:

− instrukcję, w której omówiono tok postępowania podczas przeprowadzania sprawdzianu,

− przykładową kartę odpowiedzi, w której, w przeznaczonych miejscach wpisz odpowiedzi

na pytania; będzie to stanowić dla Ciebie trening przed sprawdzianem zaplanowanym

przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− posługiwać się podstawowymi pojęciami ekonomicznymi,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− obliczać i analizować podstawowe wielkości ekonomiczne,

− rozróżniać źródła zobowiązań,

− rozróżniać rodzaje działalności gospodarczej,

− określać nadrzędne zasady rachunkowości,

− posługiwać się terminologią dotyczącą aktywów,

− klasyfikować aktywa trwałe i obrotowe,

− ustalać i interpretować strukturę majątku jednostki,

− korzystać z różnych źródeł informacji,

− stosować technologię komputerową i informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− nazwać zasady prowadzenia gospodarki finansowej przedsiębiorstwa,

− sklasyfikować źródła pochodzenia majątku,

− sklasyfikować składniki kapitału własnego,

− nazwać sposoby podwyższania i obniżania kapitałów własnych,

− zidentyfikować obce źródła finansowania,

− wyjaśnić, na czym polega finansowanie wewnętrzne i zewnętrzne,

− wykazać wady i zalety finansowania wewnętrznego i zewnętrznego,

− wyjaśnić wzajemne relacje między kapitałami własnymi i obcymi,

− obliczyć i zinterpretować wskaźnik zadłużenia,

− obliczyć i zinterpretować wskaźnik samofinansowania,

− obliczyć i zinterpretować wskaźnik zadłużenia długoterminowego,

− rozróżnić segmenty rynku finansowego,

− zdefiniować pojęcie rynku kapitałowego i finansowego,

− wyjaśnić pozyskiwanie kapitału drogą emisji własnych papierów wartościowych,

− wyjaśnić zasady uczestnictwa przedsiębiorcy na rynku kapitałowym,

− sklasyfikować rodzaje zobowiązań według powszechnie stosowanych kryteriów,

− dokonać klasyfikacji kredytu w zależności od potrzeb,

− przygotować dokumentację dla potrzeb kredytowych,

− zinterpretować warunki umowy kredytowej,

− wypełnić wniosek kredytowy,

− obliczyć odsetki od kredytu,

− obliczyć efektywne koszty kredytu,

− sporządzić plan spłaty kredytu, korzystając z kalkulatora kredytowego,

− wykorzystać dźwignię finansową do oceny rentowności kapitału,

− wyjaśnić, kiedy powstaje dodatni, a kiedy negatywny efekt dźwigni finansowej,

− przedstawić strukturę bilansu,

− omówić kryteria ujmowania aktywów i pasywów w bilansie,

− wyjaśnić, na czym polega złota zasada bilansowa,

− sporządzić uproszczony bilans.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Wiadomości wstępne dotyczące pozyskiwania źródeł

finansowania działalności

4.1.1. Materiał nauczania

Działalność przedsiębiorstwa może być finansowana zarówno z własnych źródeł, jak

i źródeł obcych. Źródła pochodzenia majątku (pasywa) wskazują, kto wyposażył daną

jednostkę gospodarczą w jej majątek i na jakich warunkach – na cały okres jej istnienia (jest

to kapitał własny) czy na określony czas (są to kapitały obce, które stanowią zadłużenie danej

jednostki u innych jednostek lub osób).

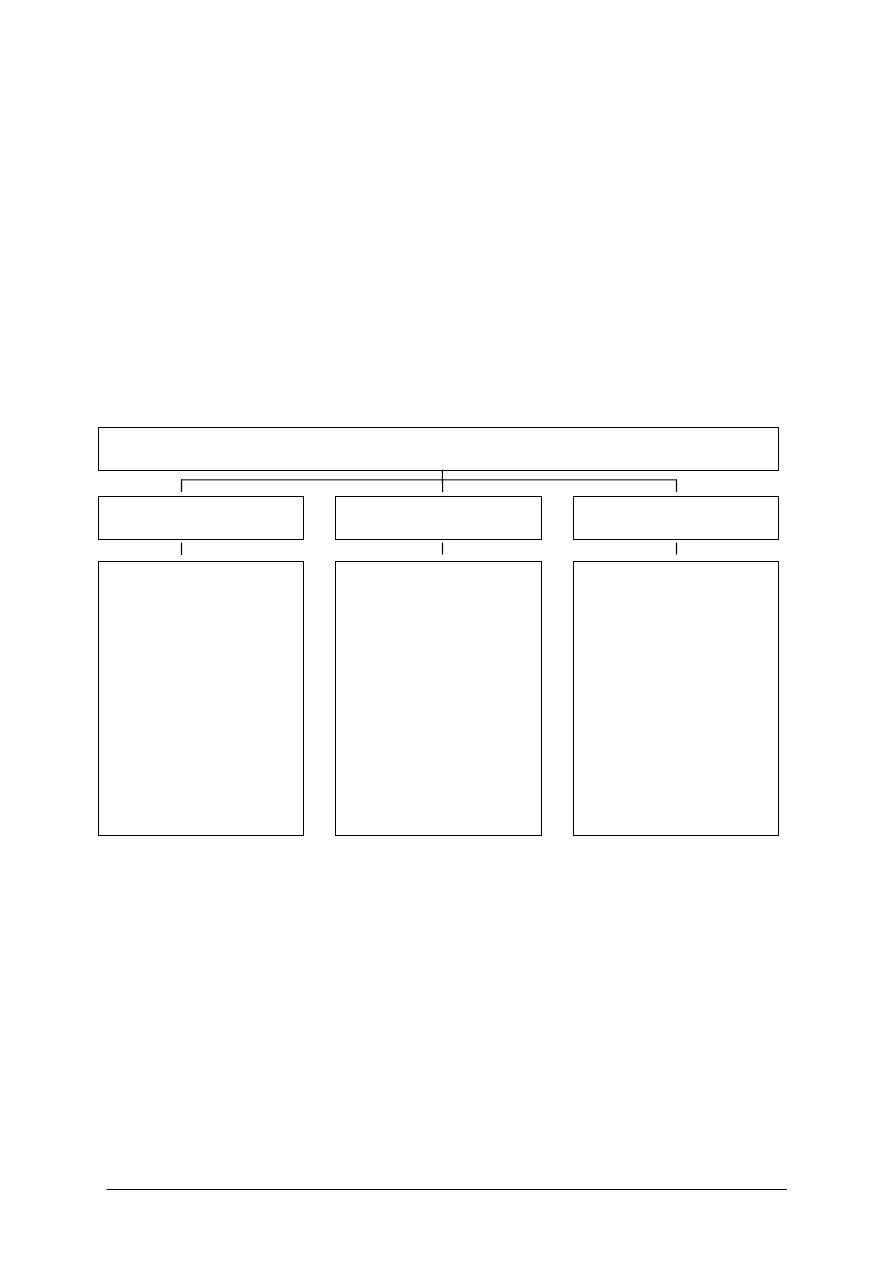

Klasyfikację źródeł pochodzenia majątku przedstawia rysunek 1.

ŹRÓDŁA POCHODZENIA MAJĄTKU

KAPITAŁ WŁASNY

ZOBOWIĄZANIA

DŁUGOTERMINOWE

ZOBOWIĄZANIA

KRÓTKOTERMINOWE

−

Kapitał podstawowy

−

Kapitał zapasowy

−

Kapitał rezerwowy

−

Wynik finansowy netto

−

Kredyty i pożyczki

−

Zobowiązania z tytułu

emisji papierów

wartościowych

−

Inne zobowiązania

finansowe

−

Kredyty i pożyczki

−

Zobowiązania z tytułu

emisji papierów

wartościowych

−

Zobowiązania z tytułu

dostaw i usług

−

Zobowiązania wekslowe

−

Zobowiązania z tytułu

podatków, ceł, ubezpieczeń

i innych świadczeń

−

Zobowiązania z tytułu

wynagrodzeń

−

Inne zobowiązania

finansowe

Rys. 1. Klasyfikacja źródeł pochodzenia majątku.

Źródło: Opracowanie własne

W początkowej fazie prowadzenia działalności, czyli w momencie jej uruchomienia

finansowanie uzależnione jest od takich źródeł jak:

− osobiste oszczędności i linie kredytowe,

− pożyczki od przyjaciół i krewnych,

− kredyt handlowy, uzyskiwany od dostawców,

− kredyt bankowy.

Generalną zasadą prowadzenia gospodarki finansowej jest finansowanie majątku

obrotowego ze źródeł krótkoterminowych, a majątku trwałego ze źródeł długoterminowych

lub własnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Zasady gospodarki finansowej wynikają z podstawowych celów każdej działalności

gospodarczej, tzn. utrzymania jednostki na rynku, wzrostu jej wartości, maksymalizacji zysku

i jej rozwoju. Do podstawowych zasad gospodarki finansowej zalicza się:

1) zasadę samodzielności, która polega na tym, że przedsiębiorca sam decyduje

o kształtowaniu cen sprzedaży, wyborze dostawców, kształtowaniu rozmiarów produkcji

i jej rodzaju, kształtowaniu struktury finansowania działalności;

2) zasadę samofinansowania, która polega na tym, że koszty powinny być pokryte

przychodami osiąganymi ze swojej działalności;

3) zasadę racjonalnej gospodarki, według której, podejmując decyzje gospodarcze trzeba

dążyć do jak najmniejszego zużycia zasobów ekonomicznych, a posiadane zasoby

wykorzystać tak, aby przyniosły jak najlepsze efekty.

Rozwijające się jednostki gospodarcze na ogół korzystają z połączenia finansowania

działalności ze źródeł wewnętrznych z finansowaniem zewnętrznym.

Finansowanie wewnętrzne polega na tym, że kapitał wzrasta bez dopływu środków

finansowych z zewnątrz. Sposobami pozyskiwania środków poprzez finansowanie

wewnętrzne są:

− przekształcenia majątkowe – zmiana struktury majątku w wyniku:

- finansowania dodatkowych i okresowych inwestycji z odpisów amortyzacyjnych,

- przyspieszenia obrotu kapitału,

- w drodze zmniejszenia majątku przez racjonalizację i sprzedaż zbędnych elementów

zasobów majątkowych przedsiębiorstwa;

− kształtowanie kapitału – tworzenie długookresowych rezerw i zatrzymanie zysku

w przedsiębiorstwie, czyli nie wypłacenie akcjonariuszom lub udziałowcom reszty zysku

pozostającego po opodatkowaniu.

Finansowanie zewnętrzne charakteryzuje się tym, że przedsiębiorstwo otrzymuje środki

finansowe spoza przedsiębiorstwa. W ramach tego finansowania wyróżnia się:

− finansowanie własne poprzez wkłady lub udziały;

− finansowanie obce – dopływ kapitału odbywa się poprzez:

- rynek kapitałowy i pieniężny – krótkookresowe kredyty bankowe i długookresowe

pożyczki,

- obrót kredytowy i towarowy – kredyt dostawcy i odbiorcy,

- poprzez szczególne formy finansowania – leasing i factoring.

Zalety i wady finansowania wewnętrznego i zewnętrznego przedstawiono w tabeli 1.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

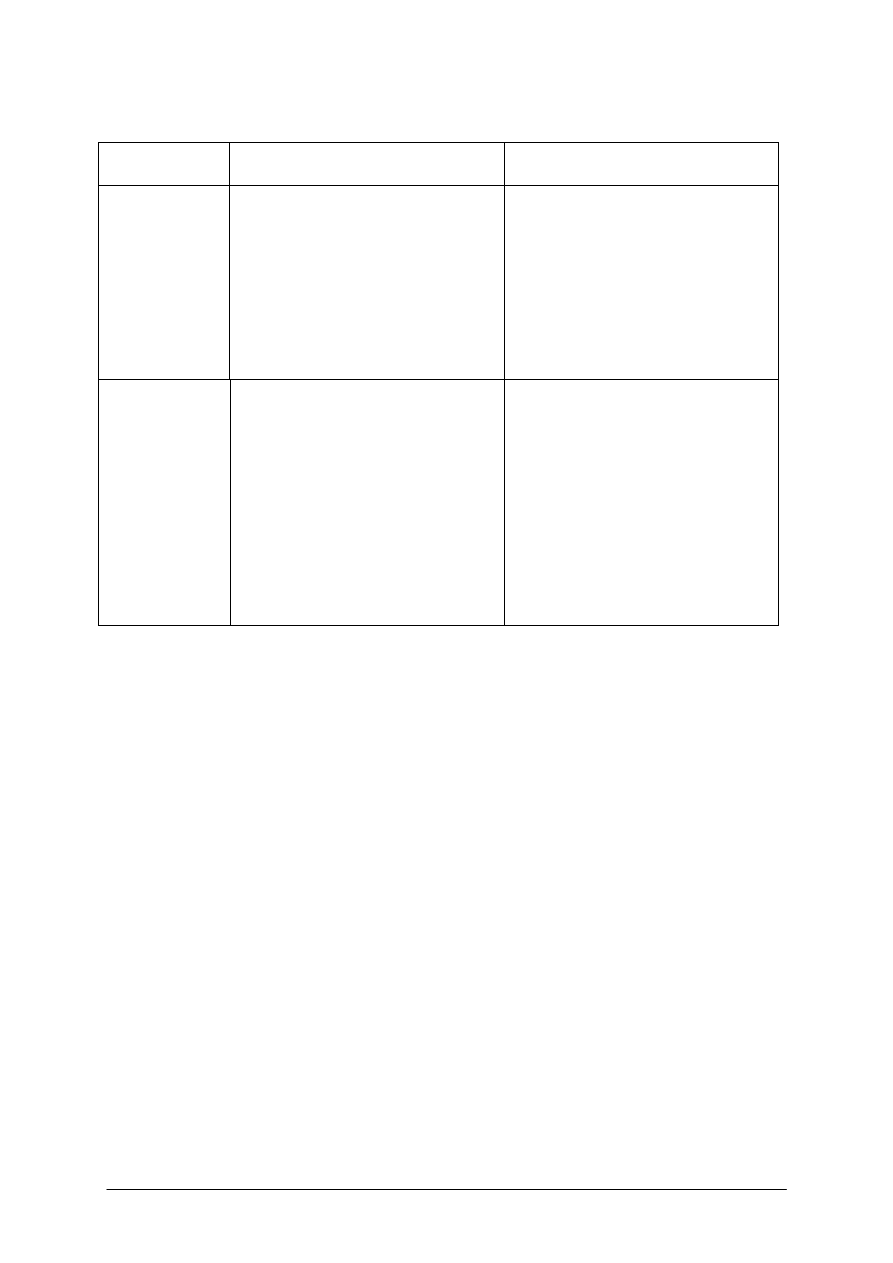

Tabela 1. Zalety i wady finansowania wewnętrznego i zewnętrznego

ZALETY

WADY

FINANSOWANIE

WEWNĘTRZNE

- nie występują koszty związane

z odsetkami dla wierzycieli,

- możliwość wykorzystania zysku na

rozwój przedsiębiorstwa,

- zatrzymanie zysku w przedsiębiorstwie,

czyli nie wypłacenie akcjonariuszom lub

udziałowcom reszty zysku pozostającego

po opodatkowaniu,

- możliwość uzyskania kapitału bez

potrzeby przyjmowania nowych

wspólników (akcjonariuszy)

- konieczność sprzedaży zasobów

majątkowych przedsiębiorstwa,

- udział w zysku obciążony jest

podatkiem dochodowym

FINANSOWANIE

ZEWNĘTRZNE

- dawca kapitału nie ma wpływu na

podejmowane decyzje

w przedsiębiorstwie,

- może być korzystny z punktu widzenia

zysku w przedsiębiorstwie (o ile koszt

wykorzystywania kapitału obcego jest

niższy od dochodu uzyskiwanego dzięki

jego zaangażowaniu),

- różne traktowanie finansowania

zewnętrznego przez systemy podatkowe

(udział w zysku jest obciążony

podatkiem dochodowym, natomiast

odsetki od kapitału obcego zmniejszają

podstawę opodatkowania)

- wzrost kosztów finansowych, które

muszą być zapłacone niezależnie od

tego, czy jednostka gospodarcza

wypracuje zysk czy stratę,

- uzyskanie kapitału obcego jest związane

z zapewnieniem gwarancji

i zabezpieczeń dla wierzycieli

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są źródła pochodzenia majątku?

2. Jak klasyfikuje się źródła pochodzenia majątku?

3. Jakie elementy tworzą kapitał własny?

4. Jakie elementy tworzą zobowiązania długoterminowe?

5. Jakie elementy tworzą zobowiązania krótkoterminowe?

6. Jakie są źródła pozyskiwania majątku w początkowej fazie prowadzenia działalności?

7. Na czym polega zasada samodzielności?

8. Na czym polega zasada samofinansowania?

9. Na czym polega zasada racjonalnej gospodarki?

10. Na czym polega finansowanie wewnętrzne?

11. Jakie znasz sposoby pozyskiwania środków poprzez finansowanie wewnętrzne?

12. Na czym polega finansowanie zewnętrzne?

13. Jakie znasz sposoby pozyskiwania środków poprzez finansowanie zewnętrzne?

14. Jakie są zalety i wady finansowania wewnętrznego?

15. Jakie są zalety i wady finansowania zewnętrznego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.3. Ćwiczenia

Ćwiczenie 1

Przyporządkuj do kapitału własnego, zobowiązań krótko- i długoterminowych

odpowiednie składniki:

A. KAPITAŁ WŁASNY

B. ZOBOWIĄZANIA KRÓTKOTERMINOWE

C. ZOBOWIĄZANIA DŁUGOTERMINOWE

- Zobowiązania z tytułu wynagrodzeń

- Zobowiązania z tytułu dostaw i usług

- Kredyty i pożyczki

- Wynik finansowy netto

- Zobowiązania z tytułu emisji papierów

wartościowych

- Kapitał rezerwowy

- Kapitał zapasowy

- Zobowiązania z tytułu podatków i ceł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przyjrzeć się jeszcze raz rysunkowi 1,

2) wpisać odpowiednie składniki przy kapitale własnym, zobowiązaniach krótko-

i długoterminowych.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Chcesz założyć wspólnie z kolegą (koleżanką) wasze własne małe przedsiębiorstwo.

Zastanówcie się, w jakiej branży chcielibyście prowadzić działalność i skąd zdobędziecie

środki na jej rozpoczęcie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przemyśleć, z kim chciałbyś prowadzić własne przedsiębiorstwo,

2) zastanowić się, jaka branża jest najbardziej interesująca,

3) zapisać w zeszycie źródła finansowania działalności.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Zaznacz, czy zdanie jest prawdziwe (P), czy fałszywe (F):

P F

1. Jednym ze sposobów finansowania wewnętrznego jest finansowanie

poprzez wkłady lub udziały.

2. Jednym ze sposobów finansowania zewnętrznego jest przekształcenie

majątku.

3. Zaletą finansowania wewnętrznego jest nie występowanie kosztów

związanych z odsetkami dla wierzycieli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4. Wadą finansowania zewnętrznego jest to, że uzyskanie kapitału obcego

jest związane z zapewnieniem gwarancji i zabezpieczeń dla wierzycieli.

5. Możliwość wykorzystania zysku na rozwój przedsiębiorstwa jest zaletą

finansowania wewnętrznego.

6. Wzrost kosztów finansowania, które muszą być zapłacone niezależnie

od tego, czy jednostka wypracuje zysk czy stratę, jest wadą finansowania

wewnętrznego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie wszystkie zdania,

2) zaznaczyć znakiem 3 P – jeżeli zdanie jest prawdziwe lub F – w przypadku, gdy zdanie

jest fałszywe.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) sklasyfikować źródła pochodzenia majątku?

2) przyporządkować składniki pasywów do kapitału własnego, zobowiązań

długo- i krótkoterminowych?

3) wskazać źródła finansowania w początkowej fazie działalności jednostki?

4) scharakteryzować zasady prowadzenia gospodarki finansowej

przedsiębiorstwa?

5) wyjaśnić, na czym polega finansowanie wewnętrzne?

6) wyjaśnić, na czym polega finansowanie zewnętrzne?

7) wymienić zalety i wady finansowania wewnętrznego?

8) wymienić zalety i wady finansowania zewnętrznego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Własne źródła finansowania działalności

4.2.1. Materiał nauczania

Kapitał własny stanowi podstawowe źródło pochodzenia części składników

majątkowych. Kapitał własny powstaje przez przekazanie jednostce majątku przez jego

właścicieli w postaci wkładu początkowego oraz wypracowanego zysku lub dopłat w czasie

trwania działalności.

Do kapitałów własnych należą:

1) Kapitał (fundusz) podstawowy, którym jest:

− kapitał akcyjny (w spółkach akcyjnych), będący równowartością wymienionej

w statucie sumy pieniężnej, która jest sumą wartości nominalnej emitowanych akcji,

nie mniejszą niż 500 000 zł,

− kapitał udziałowy (w spółkach z ograniczoną odpowiedzialnością), który jest

równowartością wniesionych, zgodnie z umową spółki, udziałów pieniężnych oraz

aportów, powinien wynosić co najmniej 50 000 zł,

− fundusz założycielski (w przedsiębiorstwach państwowych), który jest

równowartością majątku ogólnonarodowego wydzielonego przedsiębiorstwu,

− fundusz udziałowy (w spółdzielniach), który jest równowartością wniesionych

udziałów,

− kapitał właścicieli (w spółkach osobowych), który jest równowartością wniesionych

wkładów pieniężnych lub aportów.

2) Kapitał (fundusz) zapasowy – tworzony jest ustawowo, albo zgodnie ze statutem lub

umową spółki. Jego odpowiednikiem w przedsiębiorstwach państwowych jest fundusz

przedsiębiorstwa, a w spółdzielniach – fundusz zasobowy.

3) Kapitał (fundusz) rezerwowy – tworzony jest z przeznaczeniem na rozwój jednostki

gospodarczej lub na pokrycie ewentualnych strat.

4) Wynik finansowy netto – który może przyjmować wartość dodatnią (zysk) lub ujemną

(strata).

Źródła zmian kapitału własnego w różnych jednostkach gospodarczych przedstawia tabela 2.

Tabela 2. Źródła zmian kapitału własnego [na podstawie Koc S., Fołta T., Godlewska J.: Bilans 2004. Infor,

Warszawa 2005, s. 77 – 86]

ZWIĘKSZENIE

KAPITAŁU WŁASNEGO

ZMNIEJSZENIE

KAPITAŁU WŁASNEGO

W spółkach akcyjnych

- emisja nowych akcji,

- podwyższenie wartości nominalnej

dotychczasowych akcji,

- warunkowe podwyższenie kapitału

zakładowego,

- dopłaty akcjonariuszy,

- umorzenie akcji,

- zmniejszenie wartości nominalnej

akcji,

- koszty emisji akcji, poniesione przy

powstaniu spółki,

W spółkach z ograniczoną

odpowiedzialnością

- ustanowienie nowych udziałów,

- podwyższenie wartości nominalnej

udziałów,

- dopłaty wspólników,

- umorzenie udziałów,

- zwrot zwolnionych kwot

udziałowcom,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

W przedsiębiorstwach

państwowych

- otrzymanie od organu

założycielskiego składników

majątkowych,

- aktualizacja wyceny środków

trwałych w części przypadającej na

zwiększenie funduszu

założycielskiego,

- dotacje przekazane z budżetu na

finansowanie rozwoju

przedsiębiorstwa,

- przekazane nieodpłatnie składniki

majątkowe,

- darowizny na rzecz innego

przedsiębiorstwa, gminy lub

jednostek budżetowych,

W spółdzielniach

- zarachowanie zadeklarowanych

udziałów członkowskich,

- zwiększenie udziałów z nadwyżki

bilansowej,

- wypowiedzenie udziałów

członkowskich,

- pokrycie straty, w części

niepokrytej przez fundusz

zasobowy,

W spółkach osobowych

- wniesienie wkładów przez

wspólników.

- pobrane zaliczki na poczet zysku

lub zapłaty podatku dochodowego,

składek na ubezpieczenie społeczne

i zdrowotne.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak powstaje kapitał własny?

2. Jak klasyfikuje się składniki kapitału własnego?

3. Co to jest kapitał akcyjny?

4. Co to jest kapitał udziałowy?

5. Co to jest fundusz założycielski?

6. Co to jest fundusz udziałowy?

7. Co to jest kapitał właścicieli?

8. Jak tworzony jest kapitał zapasowy?

9. Jak tworzy się kapitał rezerwowy?

10. Jakie są źródła zmian kapitału własnego w spółce akcyjnej?

11. Jakie są źródła zmian kapitału własnego w spółce z ograniczoną odpowiedzialnością?

12. Jakie są źródła zmian kapitału własnego w przedsiębiorstwie państwowym?

13. Jakie są źródła zmian kapitału własnego w spółdzielni?

14. Jakie są źródła zmian kapitału własnego w spółce osobowej?

4.2.3. Ćwiczenia

Ćwiczenie 1

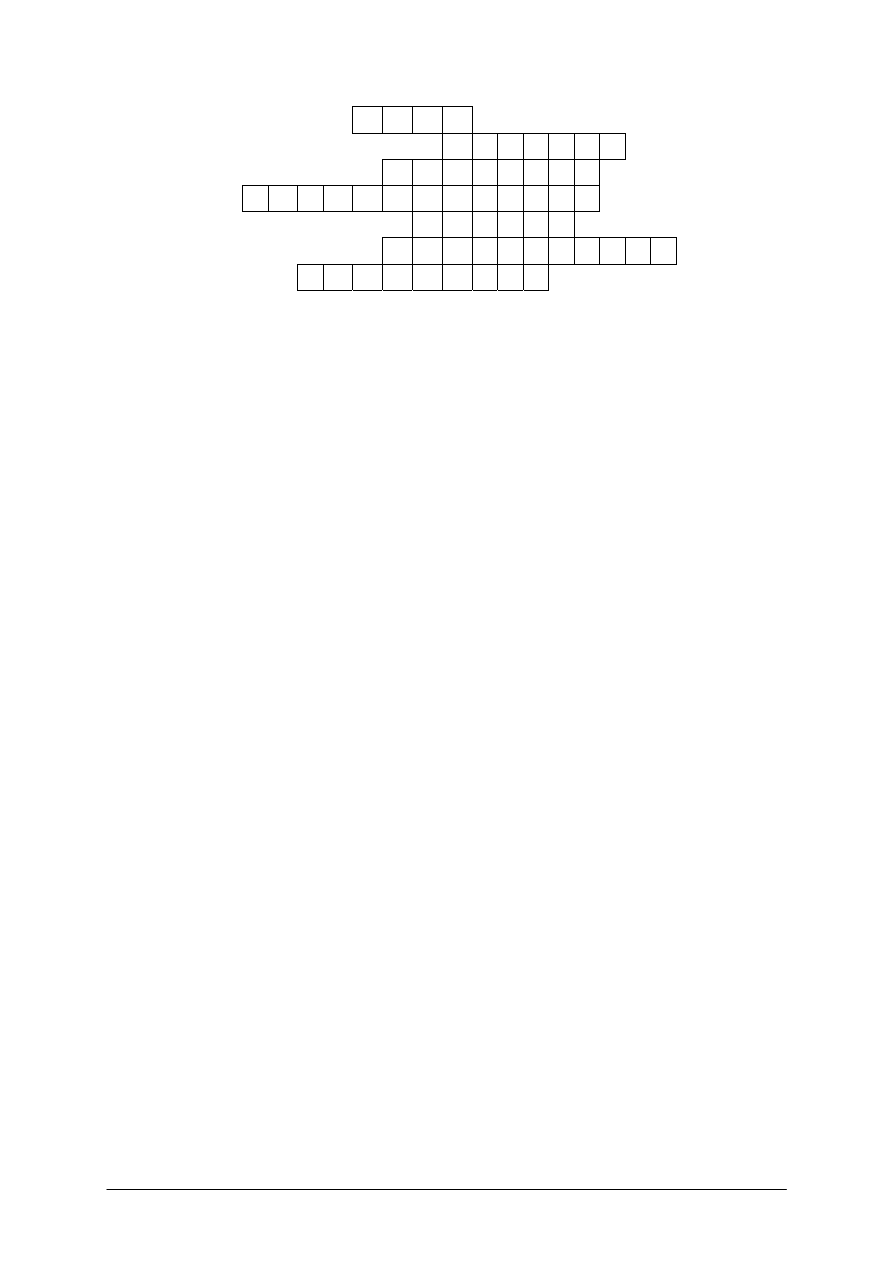

Rozwiąż krzyżówkę.

1. Dodatnia wartość wyniku finansowego.

2. Kapitał, który jest równowartością sumy wartości nominalnej emitowanych akcji.

3. Kapitał tworzony ustawowo, zgodnie ze statutem lub umową spółki.

4. Fundusz podstawowy w przedsiębiorstwie państwowym.

5. Ujemna wartość wyniku finansowego.

6. Kapitał podstawowy w spółkach osobowych.

7. Kapitał, który jest równowartością wniesionych udziałów pieniężnych oraz aportów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

1.

K

2. A

3.

P

4.

I

5.

T

6.

A

7.

Ł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie hasła do krzyżówki,

2) odgadnięte hasła wpisać do krzyżówki zgodnie z odpowiadającą im cyfrą.

Wyposażenie stanowiska pracy:

− literatura zgodnie z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Stosując założenia z ćwiczenia 2 w rozdziale 4.1.3 ustal, w jaki sposób możesz

zwiększyć kapitał własny swojej spółki? Co może być źródłem zmniejszenia jej kapitału

własnego?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przyjrzeć się jeszcze raz tabeli 2,

2) zastanowić się i zapisać w zeszycie, w jaki sposób można zwiększyć kapitał własny

spółki cywilnej,

3) zastanowić się i zapisać w zeszycie, co może spowodować zmniejszenie kapitału

własnego spółki cywilnej.

Wyposażenie stanowiska:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Podaj przykłady źródeł zmian kapitału własnego w spółce akcyjnej, spółce z ograniczoną

odpowiedzialnością, przedsiębiorstwie państwowym i spółdzielni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przyjrzeć się jeszcze raz tabeli 2,

2) zastanowić się i zapisać w zeszycie, w jaki sposób można zwiększyć kapitał własny

spółki akcyjnej, spółki z ograniczoną odpowiedzialnością, przedsiębiorstwa

państwowego, spółdzielni,

3) zastanowić się i zapisać w zeszycie, co może spowodować zmniejszenie kapitału

własnego spółki akcyjnej, spółki z ograniczoną odpowiedzialnością, przedsiębiorstwa

państwowego, spółdzielni.

Wyposażenie stanowiska:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) sklasyfikować składniki kapitału własnego?

2) wyjaśnić pojęcie kapitału akcyjnego?

3) wyjaśnić pojęcie kapitału udziałowego?

4) wyjaśnić pojęcie funduszu założycielskiego?

5) wyjaśnić pojęcie funduszu udziałowego?

6) wyjaśnić pojęcie kapitału właściciela?

7) wyjaśnić, w jaki sposób tworzony jest kapitał zapasowy?

8) wyjaśnić, w jaki sposób tworzony jest kapitał rezerwowy?

9) określić źródła zmian kapitału własnego w spółce akcyjnej?

10) określić źródła zmian kapitału własnego w spółce z ograniczoną

odpowiedzialnością?

11) określić źródła zmian kapitału własnego w przedsiębiorstwie

państwowym?

12) określić źródła zmian kapitału własnego w spółdzielni?

13) określić źródła zmian kapitału własnego w spółce osobowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.3. Obce źródła finansowania majątku

4.3.1. Materiał nauczania

Obce

źródła finansowania majątku (kapitał obcy), to te, które nie są sfinansowane

kapitałem własnym. Do podstawowych obcych źródeł finansowania majątku przedsiębiorstwa

należą:

1) Zobowiązania długoterminowe – których termin spłaty przypada po upływie 12 miesięcy,

w tym:

− długoterminowe kredyty i pożyczki – które obejmują wszystkie zaciągnięte przez

jednostkę kredyty i pożyczki bez względu na przeznaczenie,

− długoterminowe zobowiązania z tytułu emisji papierów wartościowych – które

wynikają z rozrachunków z tytułu wyemitowanych przez jednostkę papierów

wartościowych,

− inne długoterminowe zobowiązania finansowe – m.in. zobowiązania wynikające

z umów leasingu finansowego, polis ubezpieczeniowych itd.

2) Zobowiązania krótkoterminowe – których termin spłaty przypada w ciągu 12 miesięcy od

dnia bilansowego, w tym:

− krótkoterminowe kredyty i pożyczki,

− krótkoterminowe zobowiązania z tytułu emisji papierów wartościowych,

− inne krótkoterminowe zobowiązania finansowe,

− zobowiązania z tytułu dostaw i usług – to zobowiązania wynikające z rozrachunków

krajowych i zagranicznych z tytułu zakupu materiałów, towarów, produktów i usług

obcych,

− zobowiązania wekslowe – zobowiązania jednostki z tytułu wystawionych weksli

własnych,

− zobowiązania z tytułu podatków, ceł, ubezpieczeń i innych świadczeń – to

zobowiązania z tytułu podatku VAT, podatku dochodowego, podatku akcyzowego, od

nieruchomości, od środków transportowych, z tytułu ceł i innych opłat

manipulacyjnych, zobowiązania wobec ZUS oraz wpłat na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych itd.,

− zobowiązania z tytułu wynagrodzeń – to niewypłacone na dzień bilansowy

zobowiązania wobec pracowników lub innych osób wykonujących pracę na rzecz

danej jednostki.

3) Inne zobowiązania – np. z tytułu zakupu czy budowy środków trwałych, zakupu wartości

niematerialnych i prawnych, wobec pracowników z innych tytułów niż wynagrodzenia,

z tytułu ubezpieczeń majątkowych i osobowych itd.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak klasyfikuje się obce źródła finansowania?

2. Jakie składniki zalicza się do zobowiązań długoterminowych?

3. Jakie składniki zalicza się do zobowiązań krótkoterminowych?

4. Jakie składniki zalicza się do innych zobowiązań?

5. Jakie składniki obejmują kredyty i pożyczki?

6. Z czego wynikają zobowiązania z tytułu emisji papierów wartościowych?

7. Jakie składniki zalicza się do innych zobowiązań finansowych?

8. Z czego wynikają zobowiązania z tytułu dostaw i usług?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3.3. Ćwiczenia

Ćwiczenie 1

Jesteś współwłaścicielem przedsiębiorstwa (patrz ćwiczenie 2, rozdział 4.1.3). Chcesz

rozszerzyć swoją działalność, jednak Twoje środki nie wystarczą na sfinansowanie tej

inwestycji. Skąd pozyskasz środki na to przedsięwzięcie?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) ustalić, w jaki sposób chcesz rozszerzyć swoją działalność (np. poprzez zwiększenie

asortymentu, otwarcie nowego sklepu itp.),

2) przyjąć założenia, dotyczące posiadanych środków oraz wielkości kapitału własnego,

3) zastanowić się, ile pieniędzy ci brakuje, aby móc rozszerzyć swoją działalność,

4) zastanowić się, w jaki sposób możesz sfinansować swoją inwestycję (skąd pozyskasz

środki na rozwój swojej działalności).

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Dokończ zdania, wpisując: „zobowiązania długoterminowe” lub „zobowiązanie

krótkoterminowe”.

1. Zobowiązania, których termin spłaty przypada po upływie 12 miesięcy, to ………………

2. Zobowiązania, które wynikają z umów leasingu, to ………………………………………

3. Zobowiązania, które wynikają z rozrachunków zagranicznych z tytułu zakupu

materiałów to

…………………………………………………………………………………………...

4. Zobowiązania wobec pracowników, z tytułu wykonanej pracy to

…………………………

5. Zobowiązania z tytułu ubezpieczeń majątkowych to ……………………………………...

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie podane zdania,

2) wpisać w miejsce kropek nazwę zobowiązania, którego dane określenie dotyczy.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.3.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) sklasyfikować obce źródła finansowania działalności?

2) określić składniki zobowiązań długoterminowych?

3) określić składniki zobowiązań krótkoterminowych?

4) wyjaśnić, z czego wynikają zobowiązania z tytułu emisji papierów

wartościowych?

5) wyjaśnić, czego dotyczą inne zobowiązania długo- i krótkoterminowe ?

6) wyjaśnić, z czego wynikają zobowiązania z tytułu dostaw i usług?

7) wyjaśnić, z czego wynikają zobowiązania z tytułu podatków, ceł

i ubezpieczeń?

8) wyjaśnić, czego dotyczą inne zobowiązania?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4. Analiza źródeł finansowania majątku

4.4.1. Materiał nauczania

W literaturze przedmiotu relację kapitału własnego do kapitału obcego określa się jak 1:1

lub 1:2. Oznacza to, że majątek przedsiębiorstwa powinien być finansowany w równym lub

większym stopniu z kapitału własnego, niż kapitału obcego. Jednak w praktyce zasada ta nie

jest przestrzegana, ponieważ kapitał własny jednostek gospodarczych jest zbyt mały, by

sprostać postępowi technicznemu i rozwojowi gospodarczemu, angażując na cele

inwestycyjne w dużej mierze tylko własne środki. Jednostka gospodarcza powinna jednak

dążyć do jak najwyższej stopy rentowności kapitału własnego, co stwarza możliwość

uzyskania wyższych dywidend oraz dalszego rozwoju przedsiębiorstwa.

Zarządzanie strukturą kapitałową jednostki opiera się zwykle na dwustopniowym

procesie decyzyjnym. Pierwszy etap to przegląd bieżącej struktury kapitałowej jednostki,

który polega na zbadaniu stosunku aktywów do pasywów, ustaleniu warunków rynkowych

oraz spodziewanego generowania gotówki i jej wykorzystania przez kilka lat. Na podstawie

tego przeglądu podejmuje się decyzje w kwestii poszukiwania nowych środków, czy

dodatkowych zobowiązań.

Etap drugi dotyczy określenia konkretnego rodzaju papierów wartościowych, jakie mają

zostać wyemitowane, wyboru banku emisyjnego, ceny i czasu emisji itd.

Korzystanie z finansowania działalności kapitałem obcym często jest pierwszym

wyborem firmy, która zaczyna swoją działalność lub chce ją rozszerzyć. Kluczowym

zadaniem zarządzania strukturą kapitałową jest wtedy określenie zdolności jednostki

gospodarczej do wykorzystania zadłużenia. Zdolność firmy do wykorzystania zadłużenia

zależy od jej zdolności do obsługi tego zadłużenia, czyli spłaty odsetek i rat w momencie ich

wymagalności. To z kolei zależy od przepływu środków.

W analizie zadłużenia uwzględnia się szereg wskaźników. Przedmiotem oceny może być

wielkość zaangażowanego kapitału obcego krótkoterminowego lub długoterminowego, lub

zadłużenie ogółem.

Wskaźnik zadłużenia ogółem oblicza się jako stosunek kapitału obcego do kapitału

własnego.

kapitał obcy

wskaźnik zadłużenia

=

kapitał własny

Określa on wielkość długu oraz zdolność lub jej brak do dalszego zaciągania

zobowiązań. Ocena wielkości i zmiany tego wskaźnika wymaga złożonej analizy

w porównaniu z oceną oddziaływania dźwigni finansowej (którą omówiono w rozdziale 4.8.)

przy uwzględnieniu konkretnej sytuacji danego przedsiębiorstwa.

Według standardów zachodnich wartość tego wskaźnika powinna oscylować

w przedziale 0,57-0,67.

Wskaźnikiem, który jest odwrotnością wskaźnika zadłużenia ogółem jest wskaźnik

samofinansowania, który stanowi relację kapitału własnego do kapitału obcego.

kapitał własny

wskaźnik samofinansowania

=

kapitał obcy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Wskaźnik ten określa stopień, w jakim przedsiębiorstwo jest w stanie samo sfinansować

swoją działalność.

Możliwość zadłużenia się przedsiębiorstwa nie zależy wyłącznie od poziomu kapitałów

własnych, lecz także od zdolności do zwrotu zaciąganych długów. W tym celu oblicza się

wskaźnik zadłużenia długoterminowego, który stanowi stosunek zobowiązań

długoterminowych do kapitału własnego.

zobowiązania długoterminowe

wskaźnik zadłużenia długoterminowego

=

kapitał własny

Według standardów zachodnich zadowalający poziom tego wskaźnika powinien wynosić

0,5.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym opiera się zarządzanie strukturą kapitału jednostki?

2. W jaki sposób określa się zdolność podmiotu gospodarczego do zadłużenia?

3. W jaki sposób oblicza się wskaźnik zadłużenia ogółem?

4. W jaki sposób należy interpretować wielkość wskaźnika zadłużenia ogółem?

5. Jak oblicza się wskaźnik samofinansowania?

6. W jaki sposób należy interpretować wielkość wskaźnika samofinansowania?

7. Jak oblicza się wskaźnik zadłużenia długoterminowego?

8. W jaki sposób należy interpretować wielkość wskaźnika długoterminowego?

4.4.3. Ćwiczenia

Ćwiczenie 1

Ustal strukturę kapitału w swojej spółce (przy założeniach z ćwiczenia 2 rozdz. 4.1.3.

oraz ćwiczenia 1 rozdz. 4.3.3.).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) usystematyzować strukturę kapitału własnego (podzielić go na kapitał podstawowy,

zapasowy, rezerwowy, ustalić wielkość zysku bądź straty netto),

2) usystematyzować strukturę kapitału obcego (podać wielkość zobowiązań długo-

i krótkoterminowych, wskazać, z jakich zobowiązań finansowana jest działalność).

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Oblicz i zinterpretuj wskaźnik zadłużenia ogółem swojej spółki.

Sposób wykonania ćwiczenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Aby wykonać ćwiczenie powinieneś:

1) obliczyć wskaźnik zadłużenia ogółem, korzystając z danych z ćwiczenia 1 (według

wzoru na wskaźnika zadłużenia ogółem),

2) wskazać źródła tego zadłużenia (z jakich zobowiązań korzystałeś zakładając

i rozszerzając swoją działalność).

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Oblicz i zinterpretuj wskaźnik samofinansowania swojej spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć wskaźnik samofinansowania, korzystając z danych z ćwiczenia 1,

2) zinterpretować wielkość tego wskaźnika (co ta wielkość oznacza dla przedsiębiorstwa).

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Oblicz i zinterpretuj wskaźnik zadłużenia długoterminowego swojej spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) oblicz wskaźnik zadłużenia długoterminowego, korzystając z danych z ćwiczenia 1,

2) wskaż źródła tego zadłużenia (z jakich zobowiązań korzystałeś zakładając i rozszerzając

swoją działalność, co wielkość tego wskaźnika oznacza dla spółki).

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.4.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) ustalić strukturę kapitału?

2) obliczyć wskaźnik zadłużenia ogółem?

3) zinterpretować wskaźnik zadłużenia ogółem?

4) obliczyć wskaźnik samofinansowania?

5) zinterpretować wskaźnik samofinansowania?

6) obliczyć wskaźnik zadłużenia długoterminowego?

7) zinterpretować wskaźnik zadłużenia długoterminowego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.5. Finansowanie działalności gospodarczej za pomocą

instrumentów rynku finansowego

4.5.1. Materiał nauczania

Rynek finansowy oznacza procesy kupna sprzedaży kapitału za koszt, którym jest

procent. Rynek finansowy jest więc abstrakcyjnym miejscem, na którym dochodzi

nieustannie do zawierania i wykonywania transakcji, których przedmiotem są instrumenty

finansowe, np. akcje, obligacje.

W

zależności od terminu zwrotu kapitału rynek finansowy dzieli się na dwa główne

segmenty:

− rynek pieniężny – na którym dokonywane są operacje finansowe krótkoterminowe,

a przedmiotem obrotu jest kapitał o nieprzekraczalnym terminie zwrotu 12 miesięcy,

obejmujący m.in. rynek lokat międzybankowych, rynek krótkoterminowych papierów

wartościowych i kredyty krótkoterminowe,

− rynek kapitałowy – na którym przedmiotem obrotu jest kapitał o terminie zwrotu

przekraczającym 12 miesięcy, obejmujący m.in. rynek średnio- i długoterminowych

papierów wartościowych oraz średnio- i długoterminowych kredytów.

Dla niektórych jednostek gospodarczych drogą do pozyskania kapitału może stać się

emisja akcji lub obligacji. Przedsiębiorstwo emitując papiery wartościowe i sprzedając je

uzyskuje od nabywcy potrzebne środki finansowe. Papiery wartościowe oferowane są

inwestorom, którymi na rynku mogą być zarówno jednostki gospodarcze spoza branży

finansowej, jak również instytucje finansowe, takie jak np. banki, fundusze inwestycyjne,

fundusze emerytalne, a także inwestorzy indywidualni.

Najczęściej emitowane papiery wartościowe to obligacje. Są one korzystnym źródłem

finansowania, jednak dostępnym głównie dla dużych i znanych przedsiębiorstw. Małe

i nieznane przedsiębiorstwa są narażone na małe zainteresowanie nabywców.

W Polsce dość powszechnym sposobem finansowania działalności stały się

krótkoterminowe papiery dłużne. W ich sprzedaży pośredniczą zwykle banki, które pobierają

za to prowizje. Finansowanie działalności za pomocą krótkoterminowych papierów dłużnych

jest dla przedsiębiorców bardzo wygodną formą, ponieważ ich nabywca płaci przy zakupie

cenę niższą niż ich cena nominalna, którą płaci emitent papierów w chwili ich wykupu. Jest to

jednak, podobnie jak w przypadku obligacji, korzystne źródło finansowania przede

wszystkim dla dużych i znanych przedsiębiorstw.

Obecne regulacje związane ze sposobem wprowadzania papierów wartościowych do

publicznego obrotu, a następnie do obrotu na Giełdzie Papierów Wartościowych regulowane

są przez ustawę z dnia 21 sierpnia 1997 r. Prawo o publicznym obrocie papierami

wartościowymi. W celu wprowadzenia papierów wartościowych do publicznego obrotu

spółka akcyjna musi sporządzić odpowiednią dokumentację, w której należy ujawnić dane na

temat spółki i jej działalności.

Jednym z podstawowych celów wprowadzenia akcji do obrotu publicznego jest

łatwiejszy dostęp do źródeł kapitału oraz zwiększenie płynności akcji nabywanych przez

inwestorów. Innym istotnym celem upublicznienia spółki może być chęć pozyskania

inwestora finansowego lub branżowego.

W

związku z wprowadzeniem akcji do publicznego obrotu, spółka może uzyskać pewne

korzyści, które mogą przyczynić się do jej dalszego dynamicznego rozwoju i umocnienia

pozycji rynkowej. Może to być np. pozyskanie nowych kapitałów przeznaczonych na

finansowanie rozwoju i inwestycje. Dzięki większej płynności akcji, tworzy się renoma

spółki, której dobre wyniki gospodarowania budują zaufanie inwestorów oraz banków

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

i kontrahentów krajowych i zagranicznych. Z obecnością papierów wartościowych w obrocie

publicznym wiąże się również bezpłatna reklama spółki w środkach masowego przekazu.

Wprowadzenie akcji do obrotu publicznego wiąże się również z pewnymi kosztami. Są

to np. koszty procesu przygotowywania prospektu emisyjnego i zatrudnienia podmiotów,

które będą wspierać spółkę w przygotowaniach do wprowadzenia papierów wartościowych

do obrotu publicznego. Istotnym kosztem związanym z wprowadzeniem akcji do publicznego

obrotu jest również konieczność przekazywania przez spółkę do wiadomości publicznej

informacji wymaganych przepisami prawa, np. wskazanie osób odpowiedzialnych za

informacje zawarte w Prospekcie, dane o emisji, dane o emitencie, dane o działalności

emitenta, oceny i perspektywy rozwoju emitenta, dane o organizacji emitenta, osobach

zarządzających, osobach nadzorujących oraz znacznych akcjonariuszach, a także

sprawozdanie finansowe (na które składa się bilans, rachunek zysków i strat, sprawozdanie

z przepływu środków pieniężnych, sprawozdanie ze zmian kapitałów własnych,

sprawozdanie z działalności jednostki, informacja dodatkowa).

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest rynek finansowy?

2. Czym charakteryzuje się rynek pieniężny?

3. Czym charakteryzuje się rynek finansowy?

4. W jaki sposób można pozyskać kapitał drogą emisji własnych papierów wartościowych?

5. Jaki akt prawny reguluje sposób wprowadzania papierów wartościowych do obrotu

publicznego?

6. W jakim celu wprowadza się akcje do obrotu publicznego?

7. Jakie korzyści może uzyskać spółka w związku z wprowadzeniem akcji do obrotu

publicznego?

8. Jakie koszty musi ponieść spółka, wprowadzając akcje do obrotu publicznego?

4.5.3. Ćwiczenia

Ćwiczenie 1

Określ pozyskiwanie kapitału drogą emisji własnych papierów wartościowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wymienić papiery wartościowe, najczęściej emitowane przez spółki,

2) omówić korzyści wynikające z ich emisji.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia

Ćwiczenie 2

Wyjaśnij zasady uczestnictwa przedsiębiorcy na rynku kapitałowym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyjaśnić cel wprowadzania akcji do obrotu publicznego,

2) omówić koszty związane z wprowadzeniem akcji do publicznego obrotu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia

Ćwiczenie 3

Określ, jakie informacje zawiera prospekt emisyjny, na przykładzie prospektu dowolnej

spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) znaleźć w Internecie prospekt emisyjny dowolnej, wybranej przez siebie spółki,

2) przeczytać go,

3) wypisać w zeszycie rozdziały, z jakich się składa.

Wyposażenie stanowiska pracy:

− komputer z dostępem do Internetu,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Znajdź w Internecie aktualny biuletyn Giełdy Papierów Wartościowych i wypisz

informacje, dotyczące akcji spółek, które zdaniem maklera warto kupić.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) znaleźć w Internecie biuletyn GPW,

2) przeczytać go,

3) wypisać w zeszycie nazwy spółek, polecanych przez maklera giełdowego.

Wyposażenie stanowiska pracy:

− komputer z dostępem do Internetu,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

4.5.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) zdefiniować pojęcie rynku kapitałowego?

2) zdefiniować pojęcie rynku finansowego?

3) określić pozyskiwanie kapitału drogą emisji własnych papierów

wartościowych?

4) nazwać akt prawny, regulujący sposób wprowadzenia papierów

wartościowych do obrotu publicznego?

5) określić korzyści, wynikające z wprowadzenia akcji do obrotu publicznego?

6) nazwać koszty, jakie musi ponieść spółka, wprowadzając akcje do

publicznego obrotu?

7) korzystać z Internetu w celu zdobycia informacji dotyczących tematu –

finansowania działalności gospodarczej za pomocą instrumentów rynku

finansowego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.6. Kredyt bankowy jako jedna z form pozyskiwania kapitału

4.6.1. Materiał nauczania

Kredyty bankowe to kwoty środków pieniężnych oddane przez bank do dyspozycji

kredytobiorcy (w postaci bezgotówkowego pieniądza bankowego).

Rodzaje kredytów bankowych:

1) Kredyty inwestycyjne – są to kredyty udzielane jednostkom gospodarczym na

zrealizowanie konkretnego przedsięwzięcia inwestycyjnego. Przedmiotem kredytowania

może być każdy środek zaliczany do majątku trwałego przedsiębiorstwa.

2) Kredyty obrotowe – są przeznaczone do finansowania bieżącej działalności

przedsiębiorstwa (składników majątku obrotowego).

3) Kredyt pod zastaw należności – jest specyficzną formą kredytu obrotowego.

Kredytobiorca ceduje na bank prawo do swojej należności niewymagalnej. Kredyt jest

automatycznie spłacany w momencie zapłaty kwoty należności przez dłużnika.

Kredytobiorca jest zobowiązany tylko do zapłacenia odsetek.

4) Kredyt dyskontowy – bank przejmuje w tym przypadku wierzytelność stwierdzoną

wekslem przedsiębiorstwa o dobrej pozycji finansowej, wypłacając kredytobiorcy kwotę

należności pomniejszoną o pobrane z góry odsetki za cały okres kredytowania.

5) Kredyt nieodnawialny wypłacany jednorazowo – cała kwota kredytu jest przelewana na

rachunek bieżący kredytobiorcy, spłata może następować w ratach lub jednorazowo na

koniec okresu kredytowania.

6) Linia kredytowa zwykła – kwota kredytu jest stawiana na określony czas do dyspozycji

kredytobiorcy, który może z niej skorzystać w kwotach i terminach dla niego dogodnych.

7) Linia kredytowa odnawialna – podobnie jak w przypadku zwykłej linii kredytowej, firma

może korzystać ze środków w dogodnych dla siebie kwotach i terminach z tym, że może

wielokrotnie w okresie trwania umowy spłacać i ponownie zaciągać kredyt do

określonego umową limitu zadłużenia.

8) Kredyt w rachunku bieżącym – jest udzielany przedsiębiorstwom posiadającym

przynajmniej kilka miesięcy rachunek bieżący w banku, z pewnymi stabilnymi

wpływami. Bank może wtedy umożliwić takiej jednostce przekraczanie stanu rachunku

do określonego salda debetowego. Kredyt jest automatycznie spłacany z wpływów na

rachunek bieżący.

Banki

stawiają jednostkom gospodarczym starającym się o kredyt dwa podstawowe

wymagania:

− posiadania zdolności kredytowej rozumianej jako zdolność przedsiębiorstwa do spłaty

kredytu i odsetek w określonych umową kredytową kwotach i terminach,

− przedstawienia odpowiedniego zabezpieczenia spłaty kredytu.

W celu weryfikacji zdolności kredytowej potencjalnego klienta bank musi zdobyć szereg

informacji na jego temat. Informacje te są pozyskiwane poprzez wypełnienie przez

kredytobiorcę odpowiednich bankowych druków (wniosek kredytowy, informacje dodatkowe

itp.) oraz przez przedstawienie dokumentów stwierdzających jego sytuację finansową.

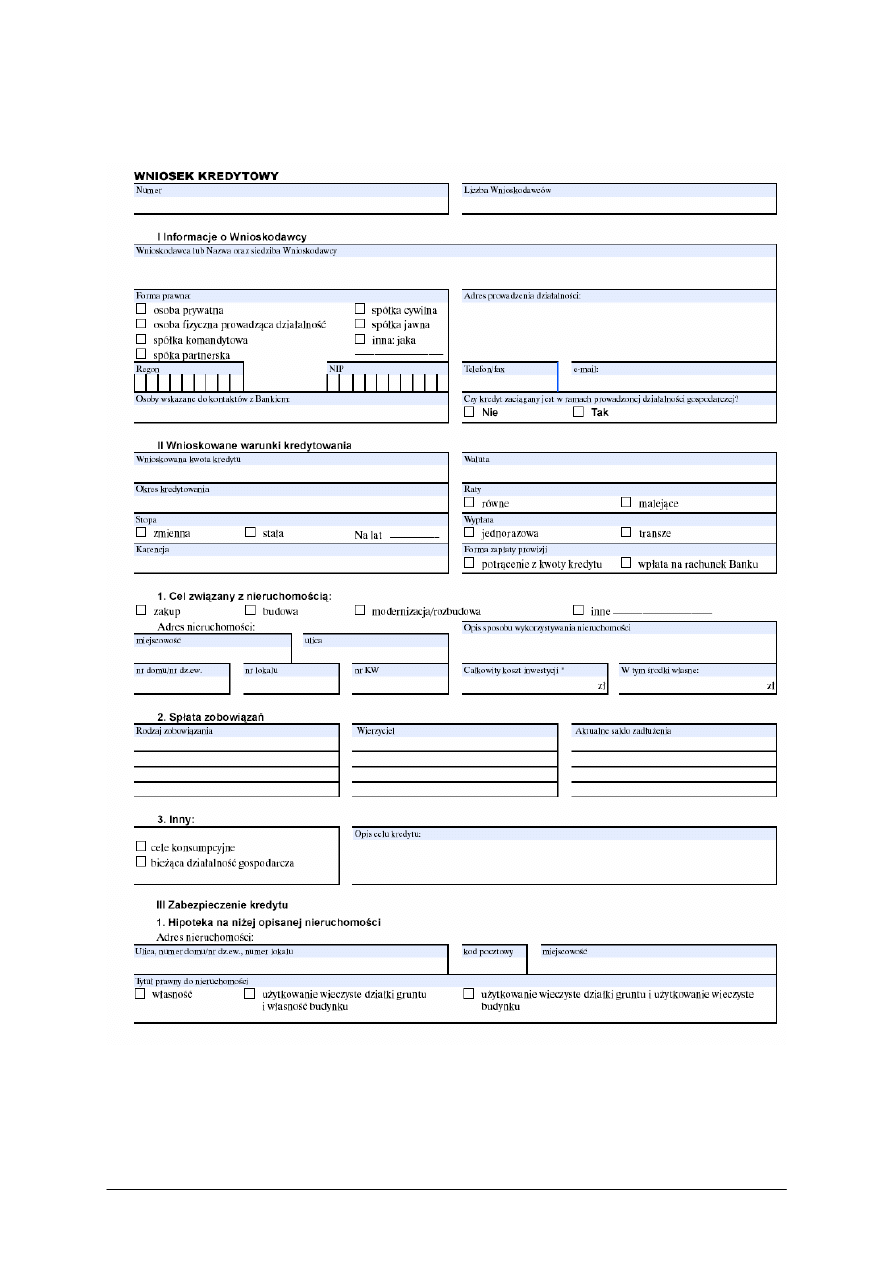

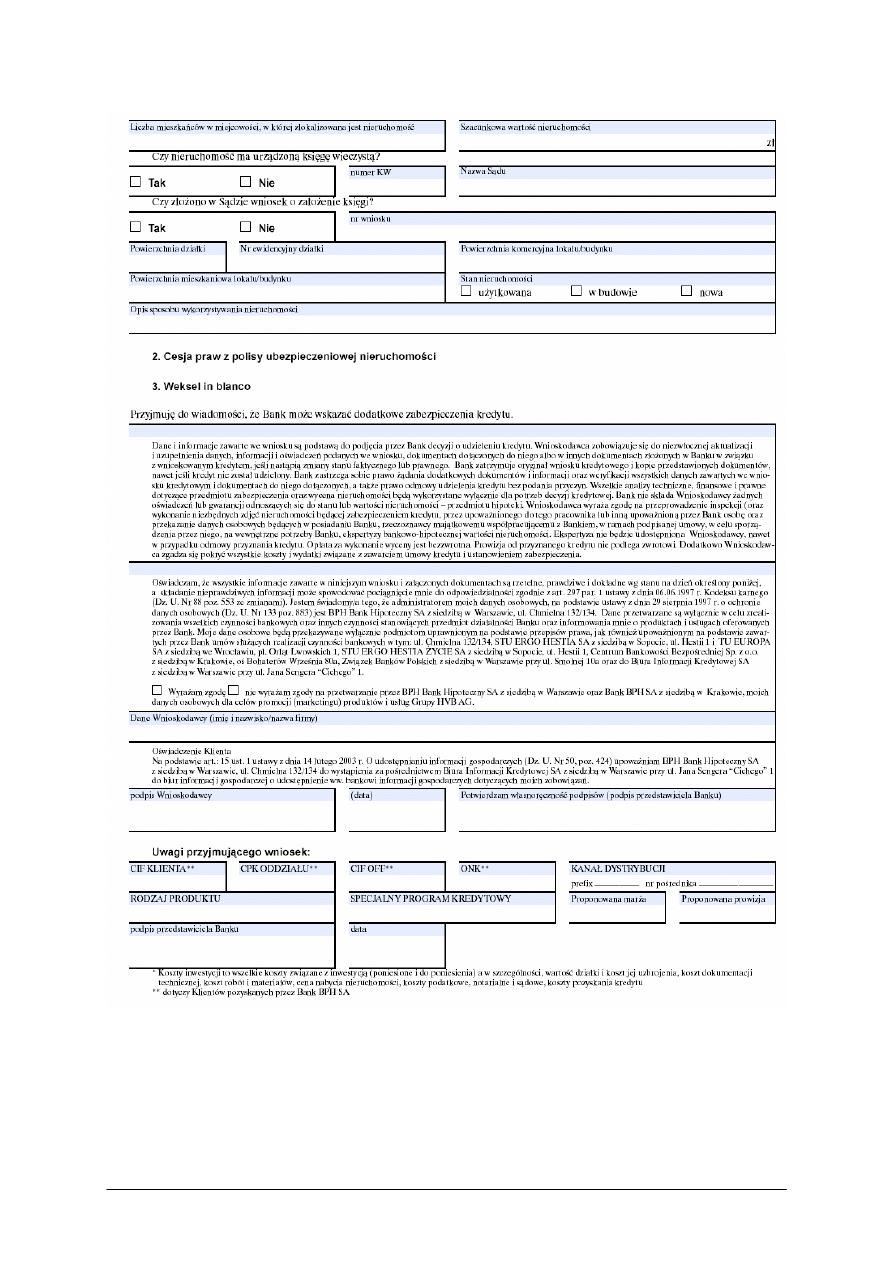

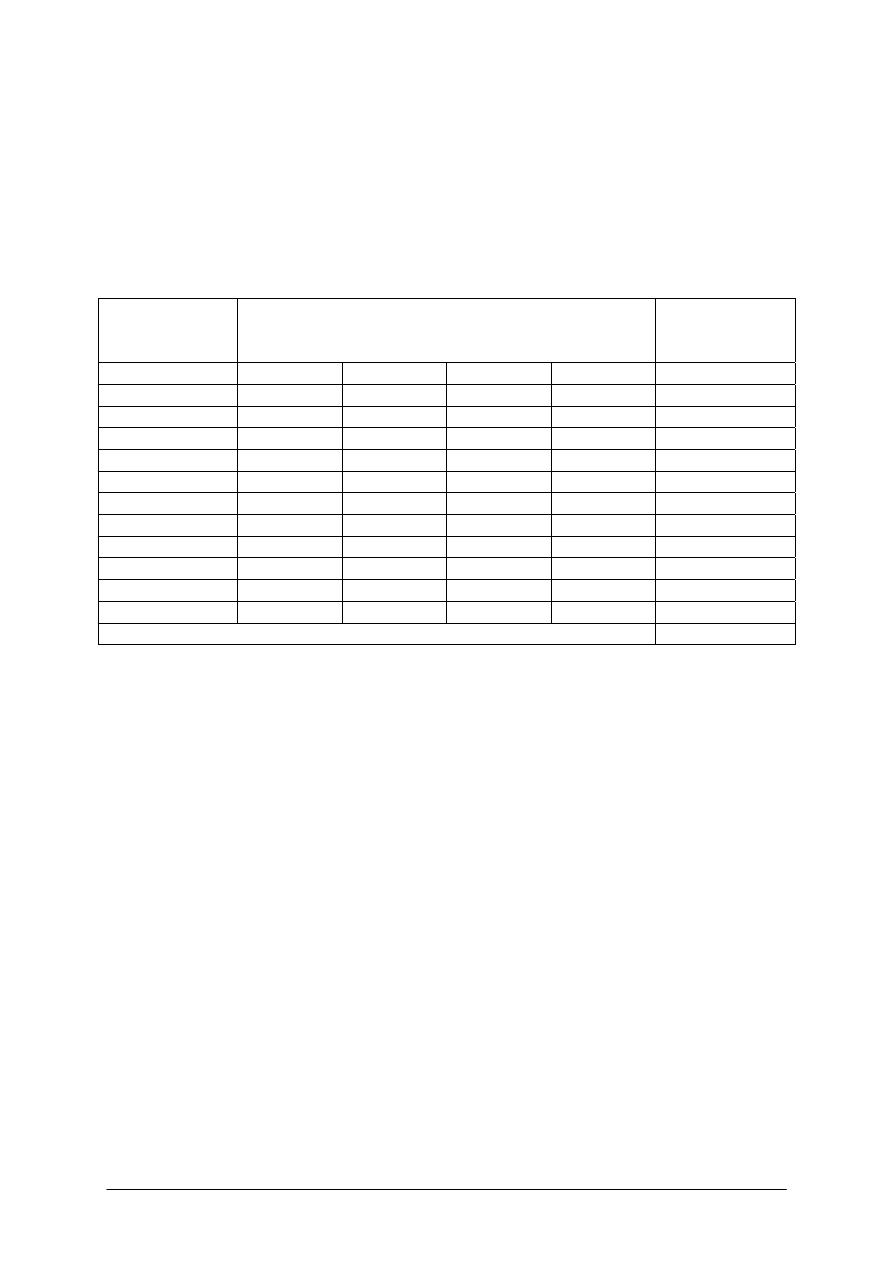

Wniosek kredytowy powinien zawierać następujące elementy:

− charakterystykę kredytobiorcy,

− kwotę kredytu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

− przeznaczenie kredytu,

− proponowane terminy spłaty,

− proponowane prawne zabezpieczenie kredytu,

− okres kredytowania.

Wzór wniosku kredytowego przedstawia tabela 3 na stronie 28 i 29.

Do wniosku o przyznanie kredytu muszą być dołączone następujące dokumenty:

− zaświadczenie o wpisie do ewidencji działalności gospodarczej lub Krajowego Rejestru

Sądowego,

− zawiadomienie o nadaniu numeru statystycznego (REGON),

− koncesja – jeżeli działalność tego wymaga,

− zaświadczenie terenowego urzędu skarbowego o uregulowaniu zobowiązań

podatkowych,

− zaświadczenie z ZUS o uregulowaniu zobowiązań z tytułu ubezpieczeń społecznych,

− bilans, rachunek wyników, rachunek przepływów pieniężnych za ostatni okres

obrachunkowy oraz za ostatni miesiąc.

Często banki wymagają także od kredytobiorcy sporządzenia prognoz finansowych na

okres kredytowania, a w przypadku rozpoczynania działalności zazwyczaj konieczne będzie

także sporządzenie biznesplanu. Oprócz tego banki wymagają – w przypadku posiadania

kredytów w innych bankach – opinii o terminowości spłat.

Umowa o kredyt jest porozumieniem określającym warunki, na jakich kredytodawca

zobowiązuje się postawić do dyspozycji kredytobiorcy określoną kwotę środków pieniężnych

na podany w umowie czas oraz cel

.

Umowa kredytowa musi być zawarta pisemnie. Prawo

bankowe określa jej niezbędne elementy, którymi są m.in.:

− strony umowy,

− kwota kredytu,

− termin postawienia do dyspozycji kredytobiorcy środków pieniężnych,

− termin spłaty,

− oprocentowanie kredytu,

− wysokość prowizji.

Ponadto umowa kredytowa reguluje podstawowe wzajemne prawa i obowiązki

występujące w relacjach pomiędzy kredytodawcą a kredytobiorcą, wskazuje formę prawnego

zabezpieczenia kredytu, warunki ewentualnego wypowiedzenia kredytu, może określać

sposób wykorzystania kredytu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Tabela 3. Wzór wniosku kredytowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Podstawowym kosztem kredytu są odsetki, będące pewnym procentem od pożyczonej

sumy płaconym bankowi przez kredytobiorcę. Oprócz tego do kosztów całkowitych kredytu

zalicza się:

− opłatę za rozpatrzenie wniosku kredytowego,

− prowizję banku,

− opłatę za administrowanie rachunkiem kredytowym,

− opłatę za zmiany w umowie kredytowej,

− opłatę za wcześniejszą spłatę kredytu,

− honorarium dla doradcy,

− ubezpieczenie kredytu.

Banki

podając informacje o oprocentowaniu udzielanych przez siebie kredytów zawsze

podają nominalną stopę procentową, która informuje, jaki procent (w skali roku) od

aktualnego zadłużenia jednostka zapłaci bankowi za otrzymany do dyspozycji kapitał.

Oprocentowanie jest naliczane codziennie od aktualnego salda zadłużenia. Odsetki od

kapitału, pozostającego do spłaty nalicza się według wzoru:

nominalna stopa procentowa

Odsetki =

360

x aktualne

zadłużenie

Innym, bardzo ważnym pojęciem jest realna stopa procentowa, która jest wyznacznikiem

rzeczywistego kosztu kredytu po wyeliminowaniu czynnika inflacji. Realną stopę procentową

oblicza się według wzoru:

1 + nominalna stopa procentowa

Realna stopa procentowa =

1 + stopa inflacji

– 1

Jeśli realna stopa procentowa jest wysoka, wówczas rośnie skłonność do oszczędzania,

ponieważ wysoka stopa procentowa podnosi cenę bieżącej konsumpcji. Oznacza to, że

bardziej opłaca się oszczędzać, z oszczędności bowiem otrzymujemy wyższe dochody (na

przykład w postaci odsetek z lokaty bankowej). Osoby, które w takich warunkach decyduje

się na większą konsumpcję, rezygnują z wyższych dochodów w przyszłości (nie otrzymają

wspomnianych odsetek).

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1) Co to jest kredyt bankowy?

2) Czym charakteryzuje się kredyt inwestycyjny?

3) Czym charakteryzuje się kredyt obrotowy?

4) Czym charakteryzuje się kredyt nieodnawialny wypłacany jednorazowo?

5) Czym charakteryzuje się linia kredytowa zwykła?

6) Czym charakteryzuje się linia kredytowa odnawialna?

7) Czym charakteryzuje się kredyt w rachunku bieżącym?

8) Czym charakteryzuje się kredyt pod zastaw należności?

9) Czym charakteryzuje się kredyt dyskontowy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

10) Jakie wymagania musi spełnić jednostka gospodarcza, starająca się o kredyt?

11) Jakie elementy powinien zawierać wniosek kredytowy?

12) Jakie dokumenty należy dołączyć do wniosku kredytowego?

13) Czym jest umowa o kredyt?

14) Jakie elementy zawiera umowa kredytowa?

15) Co składa się na koszty kredytu?

16) O czym informuje nominalna stopa procentowa?

17) Jak oblicza się nominalną stopę procentową?

18) Czym jest realna stopa procentowa?

19) Jak oblicza się realną stopę procentową?

4.6.3. Ćwiczenia

Ćwiczenie 1

Wypełnij wniosek kredytowy, dotyczący zaciągnięcia kredytu na inwestycję, o której

mowa w ćwiczeniu 1 rozdz. 4.3.3.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) znaleźć w swoim mieście bank, który proponuje najkorzystniejsze dla twojej inwestycji

warunki (dowiedzieć się o oprocentowanie, koszty manipulacyjne itd.),

2) wziąć wniosek kredytowy,

3) wypełnić ten wniosek.

Wyposażenie stanowiska pracy:

− wniosek kredytowy,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Oblicz odsetki od kredytu bankowego, zaciągniętego na rozwój swojej spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dowiedzieć się, jaka jest aktualna nominalna stopa procentowa,

2) obliczyć odsetki od bieżącego zadłużenia.

Wyposażenie stanowiska pracy:

− kalkulator,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Oblicz koszty kredytu, zaciągniętego na rozwój swojej spółki.

Sposób wykonania ćwiczenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Aby wykonać ćwiczenie powinieneś:

1) sprawdzić w banku, w którym starałbyś się o kredyt, jakie musiałbyś ponieść koszty

z nim związane (opłata za rozpatrzenie wniosku kredytowego, prowizja banku,

honorarium dla doradcy – jeśli byś z jego pomocy korzystał, ubezpieczenie kredytu itd.),

2) obliczyć całkowite koszty kredytu.

Wyposażenie stanowiska pracy:

− kalkulator,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Korzystając z kalkulatora kredytowego, ustal plan spłaty kredytu, jeżeli kwota kapitału

wynosi 50 000 zł, nominalna stopa procentowa wynosi 6%, kredyt zaciągnięty jest na okres 5

lat, kapitał będzie spłacany w równych ratach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) znaleźć w Internecie kalkulator kredytowy (np.www.kalkulator.pl),

2) wpisać w odpowiednie miejsca kwotę kapitału, stopy procentowej oraz okresu

kredytowania,

3) wydrukować plan spłaty kredytu.

Wyposażenie stanowiska pracy:

− komputer z dostępem do Internetu,

− drukarka,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

4.6.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie kredytu bankowego?

2) scharakteryzować kredyt inwestycyjny?

3) scharakteryzować kredyt obrotowy?

4) scharakteryzować kredyt nieodnawialny wypłacany jednorazowo?

5) scharakteryzować linię kredytową zwykłą?

6) scharakteryzować linię kredytową odnawialną?

7) scharakteryzować kredyt w rachunku bieżącym?

8) scharakteryzować kredyt pod zastaw należności?

9) scharakteryzować kredyt dyskontowy?

10) określić wymagania, jakie musi spełnić jednostka gospodarcza, starająca

się o kredyt?

11) wymienić elementy wniosku kredytowego?

12) wymienić dokumenty, jakie należy dołączyć do wniosku kredytowego?

13) wyjaśnić, czym jest umowa o kredyt?

14) określić koszty kredytu?

15) wyjaśnić, o czym informuje nominalna stopa procentowa?

16) obliczyć nominalną stopę procentową?

17) wyjaśnić, czym jest realna stopa procentowa?

18) obliczyć realną stopę procentową?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.7. Strategie finansowania działalności gospodarczej

4.7.1. Materiał nauczania

W zakresie finansowania działalności gospodarczej można wyróżnić trzy główne

strategie:

1) konserwatywną – która polega na finansowaniu aktywów za pomocą kapitałów własnych

bądź długoterminowego kredytu bankowego (przez kapitał długoterminowy). Znaczna

część potrzeb zmiennych (sezonowych) finansowana jest za pomocą kapitałów

o charakterze długoterminowym. Struktura ta prowadzi do wzrostu kosztów (kredyt

długoterminowy jest zazwyczaj wyżej oprocentowany niż krótkoterminowy);

2) agresywną – która polega na tym, że znaczna część aktywów pokrywana jest za pomocą

kredytu krótkoterminowego. Strategia ta sprzyja minimalizacji kosztów finansowania

aktywów (niższe oprocentowanie kredytów krótkoterminowych) oraz podnosi

efektywność wykorzystania kapitałów własnych. Występuje jednak zagrożenie wzrostu

stopy procentowej (w większym stopniu dotyczy kredytów krótkoterminowych niż

długoterminowych) oraz możliwość trudności w pozyskiwaniu dodatkowych kredytów

(a w konsekwencji trudności terminowego regulowania zobowiązań). Strategia ta stwarza

możliwość osiągania wysokich zysków, jednak kosztem wysokiego ryzyka;

3) umiarkowaną – polityka zmierzająca do dostosowania długości okresu, na który

pozyskiwane są kapitały, do długości "okresu życia" aktywów sfinansowanych za

pomocą tych kapitałów. Umożliwia to synchronizację w czasie strumieni pieniężnych

wydatków przedsiębiorstw ze strumieniami dochodów, co powinno sprzyjać zachowaniu

płynności finansowej (płynność finansowa to zdolność firmy do wywiązywania się

z krótkoterminowych zobowiązań, to znaczy tych, które są płatne w przeciągu jednego

roku). Strategia ta jako pośrednia między konserwatywną i agresywną stara się

w sposób optymalny układać relacje między ryzykiem a dochodami.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega strategia konserwatywna finansowania działalności gospodarczej?

2. Na czym polega strategia agresywna finansowania działalności gospodarczej?

3. Na czym polega strategia umiarkowana finansowania działalności gospodarczej?

4. Jakie są różnice między powyższymi strategiami w zakresie relacji między ponoszonym

ryzykiem a oczekiwanymi dochodami?

4.7.3. Ćwiczenia

Ćwiczenie 1

Dopasuj do podanych pojęć, odpowiednie ich określenia.

A. Strategia konserwatywna

B. Strategia agresywna

C. Strategia umiarkowana

1) znaczna część aktywów pokrywana jest za pomocą

kredytu krótkoterminowego

2) polityka zmierzająca do dostosowania długości

okresu, na który pozyskiwane są kapitały, do

długości „okresu życia” aktywów sfinansowanych

za pomocą tych kapitałów

3) finansowanie aktywów za pomocą kapitałów

własnych bądź zobowiązań długoterminowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie określenia różnych strategii finansowania działalności,

2) połączyć linią pojęcia z odpowiednimi określeniami.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Zaproponuj strategię finansowania działalności gospodarczej dla swojej spółki.

Uzasadnij wybór.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zastanowić się, która ze strategii finansowania działalności będzie dla Twojej spółki

optymalna (wskazać mocne i słabe strony każdej strategii),

2) wybrać strategię odpowiednią dla Twojej spółki,

3) uzasadnić swój wybór.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.7.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić istotę strategii konserwatywnej finansowania działalności?

2) wyjaśnić istotę strategii agresywnej finansowania działalności?

3) wyjaśnić istotę strategii umiarkowanej finansowania działalności?

4) wybrać odpowiednią strategię dla swojej działalności?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.8. Dźwignia finansowa

4.8.1. Materiał nauczania

Osiągnięcie korzyści z wprowadzenia (lub zwiększenia) kapitału obcego jest możliwe,

kiedy uzyskiwana stopa zyskowności kapitału własnego jest wyższa od stopy oprocentowania

kapitału obcego. Zjawisko to określane jest mianem „dźwigni finansowej” .

Jednym ze sposobów mierzenia efektu dźwigni finansowej jest formuła:

Efekt dźwigni

finansowej

=

Zyskowność kapitału

własnego*

–

Skorygowana

zyskowność majątku **

wynik netto

* zyskowność kapitału własnego =

kapitał własny

x 100%

zysk netto + odsetki - podatek

** skorygowana zyskowność majątku =

majątek ogółem

Źródło: Z. Mielczarczyk: Finanse. WSiP, Warszawa 2001, s. 204.

Odsetki

płacone od kapitałów obcych są kosztem uzyskania przychodów, dlatego zysk

netto należy skorygować o ich wielkość. Obowiązkiem przedsiębiorcy jest również

zapłacenie podatku, dlatego należy również od zysku netto odjąć jego wielkość.

Dodatnia

wielkość dźwigni finansowej oznacza pozytywny wpływ kapitału obcego na

zyskowność kapitału własnego. Oznacza, że przedsiębiorstwo osiąga dodatkowe korzyści,

które znajdują odzwierciedlenie we wzroście rentowności (zyskowności) kapitału własnego.

Natomiast,

jeżeli dźwignia finansowa osiągnie wartość ujemną, to oznacza, że obcy

kapitał miał negatywny wpływ na zyskowność kapitału własnego. Sytuacja ta powoduje

obniżenie rentowności kapitału własnego oraz wzrost ryzyka finansowego.

4.8.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest dźwignia finansowa?

2. Kiedy występuje dodatni efekt dźwigni finansowej?

3. Kiedy występuje ujemny efekt dźwigni finansowej?

4. Co powoduje dodatni efekt dźwigni finansowej?

5. Co powoduje negatywny efekt dźwigni finansowej?

6. Jakie ograniczenia posiada zjawisko dźwigni finansowej?

4.8.3. Ćwiczenia

Ćwiczenie 1

Oblicz i zinterpretuj efekt dźwigni finansowej przedsiębiorstwa A, jeżeli:

− oprocentowanie kapitału obcego wynosi 10%,

− kapitał własny wynosi 10 000 zł,

− kapitał obcy wynosi 5 000 zł,

− zysk brutto wynosi 2 000 zł,

− podatek dochodowy wynosi 19%.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) na podstawie danych obliczyć zyskowność kapitału własnego,

2) na podstawie danych obliczyć skorygowaną zyskowność majątku,

3) obliczyć dźwignię finansową,

4) zinterpretować wynik.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Oblicz i zinterpretuj efekt dźwigni finansowej przedsiębiorstwa B, jeżeli:

− oprocentowanie kapitału obcego wynosi 20%,

− kapitał własny wynosi 5 000 zł,

− kapitał obcy wynosi 5 000 zł,

− zysk brutto wynosi 2 000 zł,

− podatek dochodowy wynosi 19%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) na podstawie danych obliczyć zyskowność kapitału własnego,

2) na podstawie danych obliczyć skorygowaną zyskowność majątku,

3) obliczyć dźwignię finansową,

4) zinterpretować wynik.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.8.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie dźwigni finansowej?

2) wyjaśnić, kiedy powstaje dodatni efekt dźwigni finansowej?

3) wyjaśnić, kiedy powstaje ujemny efekt dźwigni finansowej?

4) wyjaśnić, jakie konsekwencje dla jednostki powoduje zbyt wysoki

stopień zadłużenia?

5) wyjaśnić, jakie konsekwencje dla jednostki powoduje zbyt niski

stopień zadłużenia?

6) nazwać ograniczenia, jakie posiada zjawisko dźwigni finansowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

4.9. Bilans uproszczony i jego struktura

4.9.1. Materiał nauczania

Bilans jest zestawieniem majątku (aktywów) oraz źródeł jego finansowania (pasywów),

sporządzonym na określony dzień bilansowy.

Strukturę bilansu przedstawia tabela 4.

Tabela 4. Struktura bilansu

AKTYWA PASYWA

A. Aktywa trwałe

B. Aktywa obrotowe

A. Kapitał własny

B. Kapitały obce (zobowiązania)

Suma bilansowa

Suma bilansowa

Jednostki prowadzące działalność gospodarczą na mniejszą skalę mogą sporządzać bilans

w formie uproszczonej, tj. wykazywać tylko dane dotyczące dwóch najważniejszych

poziomów agregacji (pozycje pod literkami A. i B. oraz cyframi rzymskimi).

Uproszczony bilans przedstawia tabela 5.

Tabela 5. Bilans uproszczony

Na

początek

okresu

Na

koniec

okresu

AKTYWA

A. AKTYWA TRWAŁE

I.

Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. AKTYWA OBROTOWE

VI. Zapasy

VII. Należności krótkoterminowe

VIII. Inwestycje krótkoterminowe

IX. Krótkoterminowe rozliczenia międzyokresowe

SUMA AKTYWÓW

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

PASYWA

A. KAPITAŁ WŁASNY

I.

Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)

B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

X. Rezerwy na zobowiązania

XI. Zobowiązania długoterminowe

XII. Zobowiązania krótkoterminowe

XIII. Rozliczenia międzyokresowe

SUMA PASYWÓW

Uszeregowanie

składników aktywów według kryterium płynności i pasywów według

kryterium wymagalności, wskazuje na stopień finansowania określonych grup majątku

(zgodnie z tzw. „złotą regułą bilansową”). Aktywa trwałe powinny być finansowane

kapitałem własnym lub dodatkowo zobowiązaniami długoterminowymi. Część aktywów

obrotowych może być finansowana kapitałem własnym, ale właściwym źródłem ich

finansowania są zobowiązania krótkoterminowe.

Zasady bilansu:

1) zasada równowagi bilansowej – zgodnie z którą, suma aktywów równa się sumie

pasywów;

2) zasada ciągłości bilansowej – oznacza, że bilans sporządzony na koniec okresu

sprawozdawczego (bilans zamknięcia) jest bilansem otwarcia na następny okres;

3) zasada dnia bilansowego – według której bilans sporządzany jest zawsze na określony

dzień;

4) zasada segregacji – która polega na tym, że aktywa w bilansie ujmowane są według

kryterium płynności, tzn. możliwości i szybkości zamiany danego składnika na środki

pieniężne (według ustawy o rachunkowości, aktywa ujmowane są według wzrastającej

płynności), natomiast pasywa w bilansie ujmowane są według kryterium wymagalności,

która oznacza termin ich zwrotu (zgodnie z ustawą o rachunkowości pasywa ujmuje się

według wzrastającego stopnia wymagalności).

4.9.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest bilans i jakie są zasady jego sporządzania?

2. Według jakiego kryterium, ujmowane są aktywa w bilansie?

3. Według jakiego kryterium, ujmowane są pasywa w bilansie?

4. O czym mówi „złota zasada bilansowa”?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

4.9.3. Ćwiczenia

Ćwiczenie 1

Bilans spółki z o.o. „BLUE SKYE”, sporządzony na dzień 31 grudnia 2004 roku, zawiera

następujące składniki majątkowe i źródła ich finansowania:

AKTYWA

Kwota

(w tys. zł)

PASYWA

Kwota

(w tys. zł)

A. AKTYWA TRWAŁE

I. Wartości niematerialne i

prawne

II. Zapasy

III. Zysk netto

B. AKTYWA OBROTOWE

I. Rzeczowe aktywa trwałe

II. Należności krótkoterminowe

III. Kredyty krótkoterminowe

5 000

4 000

10 000

500

1 000

A. KAPITAŁ WŁASNY

I. Inwestycje długoterminowe

II. Kapitał podstawowy

B. KAPITAŁ OBCY

I. Kapitał rezerwowy

II. Zobowiązania z tytułu

wynagrodzeń

5 500

16 000

3 000

500

Suma bilansowa

25 000 Suma bilansowa

25 000

Polecenia do wykonania:

1. Oceń poprawność sporządzonego bilansu.

2. Wskaż popełnione błędy.

3. Sporządź poprawny bilans.

4. Oblicz, jaki jest udział kapitału własnego w finansowaniu majątku spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) ocenić poprawność sporządzonego bilansu (sprawdzić, czy poszczególne składniki

zostały odpowiednio zakwalifikowane),

2) wskazać popełnione błędy (podkreślając te składniki, które znajdują się

w nieodpowiednich miejscach bilansu),

3) sporządzić poprawny bilans (przypisując poszczególne składniki do odpowiednich grup

bilansu),

4) obliczyć udział kapitału własnego w finansowaniu majątku.

Wyposażenie stanowiska pracy:

– kalkulator,

– bilans uproszczony,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Sporządź uproszczony bilans swojej spółki, korzystając z wcześniejszych ustaleń,

dotyczących struktury kapitału.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) ustalić strukturę aktywów (ustalić jakie składniki aktywów występują w Twojej spółce,

jaka jest wielkość poszczególnych składników; należy pamiętać o tym, że suma

bilansowa została wcześniej ustalona),

2) na podstawie ustalonej struktury aktywów i pasywów sporządzić bilans.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

4.9.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) przedstawić strukturę bilansu uproszczonego?

2) omówić kryteria ujmowania aktywów i pasywów w bilansie?

3) wyjaśnić, na czym polega złota zasada bilansowa?

4) sporządzić uproszczony bilans jednostki gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

5. SPRAWDZIAN OSIĄGNIĘĆ

TEST PISEMNY – TEST WYBORU

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 12 pytań i sprawdza Twoje umiejętności z zakresu pozyskiwania

źródeł finansowania działalności.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną

odpowiedź prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. W zadaniu 8 należy skorzystać z kalkulatora kredytowego, który znajdziesz w Internecie,

na stronie www.kalkulator.pl.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie testu pisemnego masz 30 minut.

Zestaw pytań testowych