Strategie opcyjne

1. Wprowadzenie do opcji

1.1. Wstęp

Opcja jest jednym z najbardziej znanych i szeroko rozpowszechnionych instrumentów

pochodnych, tzn. instrumentów finansowych, których wartość zależy w sposób pośredni bądź

bezpośredni od instrumentu bazowego. Toteż pod pojęciem opcji będziemy rozumieć

kontrakt finansowy, w którym kupujący ma prawo (nie obowiązek!) dokonać transakcji

opisanej w kontrakcie według z góry ustalonych warunków, a sprzedający (zwany także

wystawcą opcji) ma obowiązek spełnić żądanie kupującego

1

. Z powyższej definicji wynika

jednoznacznie, iż opcja jest instrumentem asymetrycznym.

Wyróżniamy dwa podstawowe rodzaje opcji

2

:

Opcja kupna, zwana również opcją call, która daje jej posiadaczowi prawo do

zakupu instrumentu bazowego

Opcja sprzedaży, zwana również opcją put, która daje jej posiadaczowi prawo do

sprzedaży instrumentu bazowego

1.2. Prawa i zobowiązania stron

Jako, że kontrakt (umowa) wymaga dwóch stron, to obowiązki i prawa zarówno

wystawcy opcji jak i nabywcy opcji możemy przedstawić w tabeli:

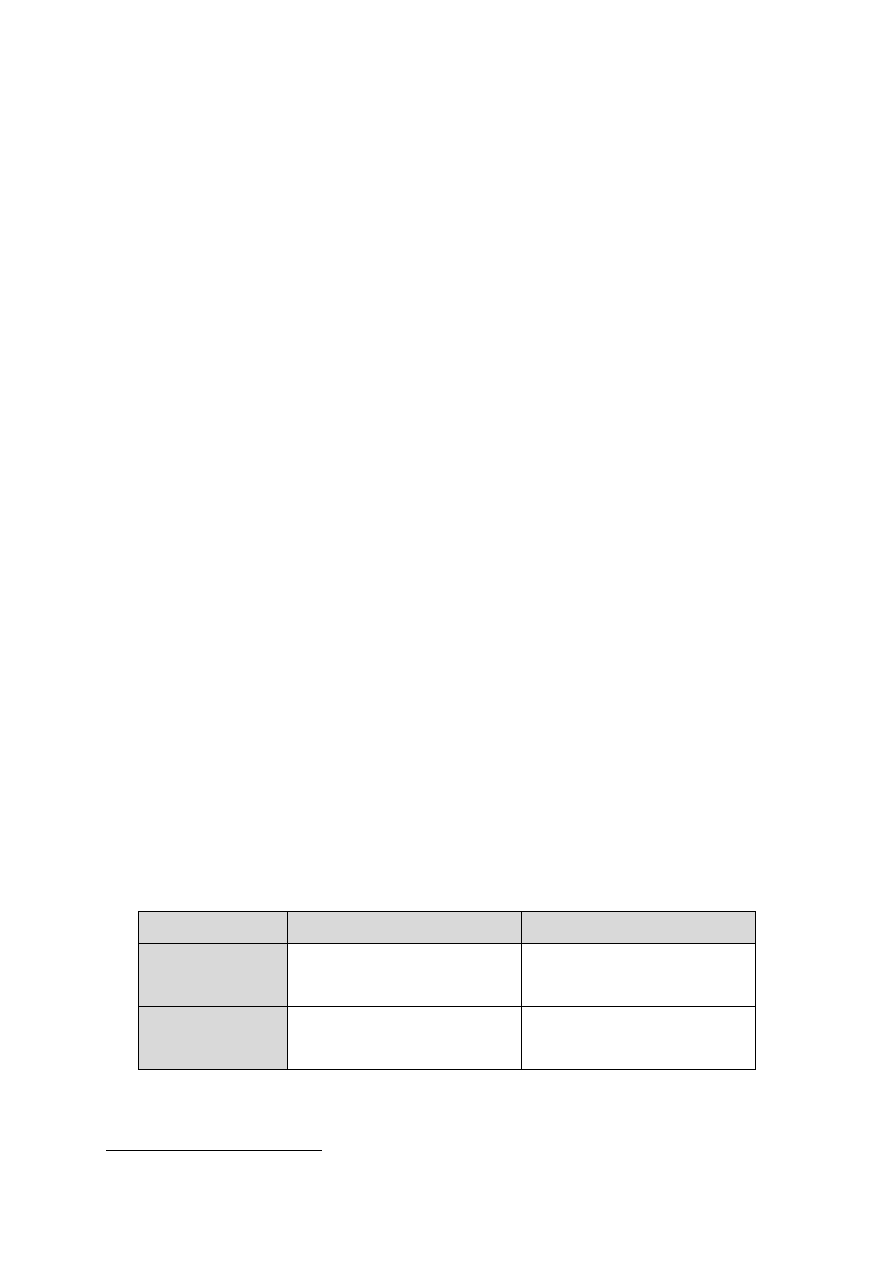

Tabela1. Prawa i obowiązki stron w kontrakcie opcyjnym

Opcja kupna (call)

Opcja sprzedaży (put)

Wystawca opcji

(short)

Zobowiązanie do sprzedaży

Zobowiązanie do kupna

Nabywca opcji

(long)

Prawo do kupna

Prawo do sprzedaży

Źródło: opracowanie własne

1

Wykłady z RKIP dr Marka Pauki dla roku II NE

2

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

1.3. Podstawowe pojęcia

Aby dobrze zrozumieć istotę opcji, oraz opartych na opcjach strategiach musimy

również zdefiniować podstawowe pojęcia związane z nimi, bez poznania, których dalsza

lektura opracowania będzie bezcelowa. Stąd zapoznajmy się z takimi pojęciami jak: termin

wygaśnięcia, termin wykonania opcji, cena opcji (premia), cena wykonania opcji oraz cena

instrumenty bazowego:

termin wygaśnięcia- jest to termin po upływie, którego opcja nie może być

wykonana i traci swoją ważność

termin wykonania- jest to termin, w którym opcja jest wykonywana

premia- jest to cena, jaką musimy zapłacić za opcje tzn. cena prawa które nabywa

posiadacz opcji (wartość ta zmienia się w czasie)

cena wykonania opcji- jest to cena po jakiej opcja jest wykonywana, jest ona

ustalana w momencie wystawienia opcji i nie zmienia się

cena instrumentu bazowego- jest to wartość rynkowa instrumentu, na którą opiewa

opcja

W przypadku gdy termin wygaśnięcia jest zbieżny z terminem wykonania

mamy opcję europejską. Gdy posiadacz opcji może ją wykonać w dowolnym dniu od terminu

nabycia do terminu wygaśnięcia mówi o opcji amerykańskiej

3

.

1.4. Profile wypłat

Aby w pełni zrozumieć istotę opcji posłużmy się ilustracjami.

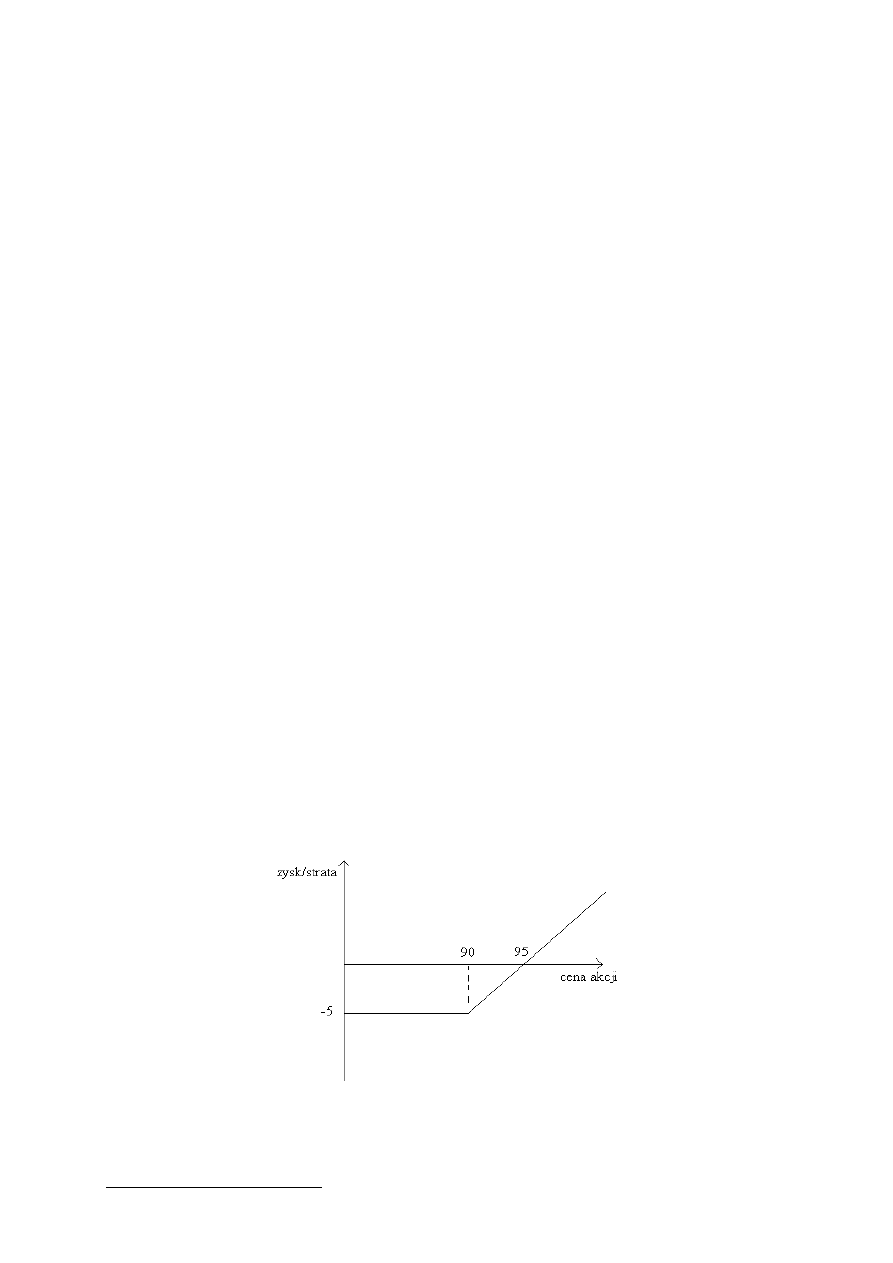

Rys. 1 Profil wypłat dla posiadacza opcji kupna

Źródło: opracowanie własne

3

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

Ilustracja przedstawia zależność między ceną akcji na rynku a zyskiem nabywcy opcji

kupna. Gdy cena instrumentu jest niższa niż cena wykonania opcji, jej posiadacz nie

zrealizuje prawa mu przysługującego, gdyż nielogiczne byłoby kupno akcji drożej niż można

to zrobić na rynku. W takim przypadku inwestor poniesie stratę równa premii jaką zapłacił (5

zł.). Gdy cena akcji będzie się wahać w granicach 90-95 zł inwestor również poniesie straty,

jednak w celu ich zminimalizowania skorzysta z przysługującego prawa. Dopiero gdy cena

akcji przekroczy 95 zł, inwestor osiągnie zysk, kupując akcje od wystawcy opcji za 90 zł i

natychmiast sprzedając je na rynku kasowym. Należy zauważyć, iż teoretycznie zysk

inwestora w przypadku nabytej opcji kupna jest nieograniczony.

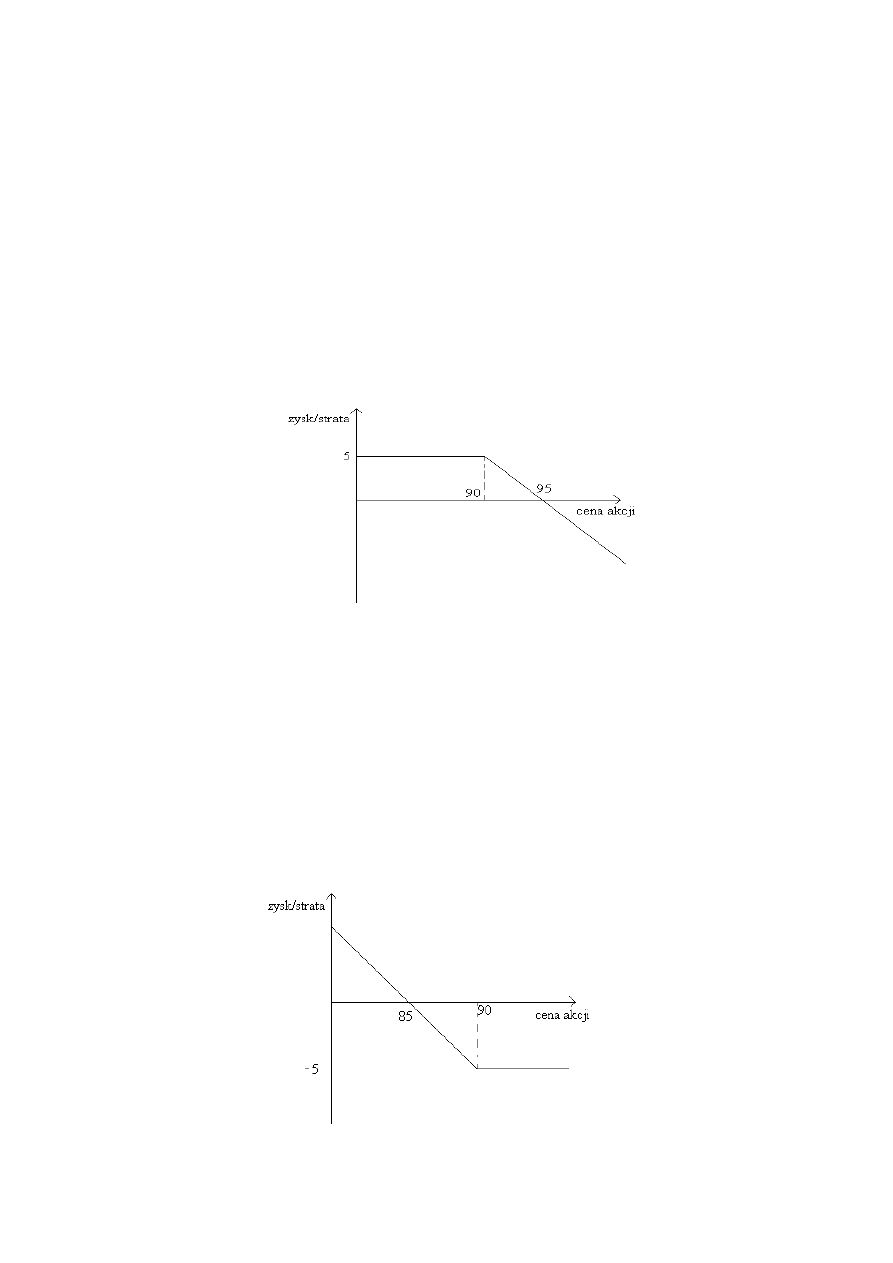

Rys. 2 Profil wypłat wystawiającego opcję kupna

Źródło: opracowanie własne

Powyżej zaprezentowany jest profil wypłat dla wystawcy opcji kupna. W tym

przypadku zyski są ograniczone gdyż maksymalnie mogą być równe premii, z kolei straty

teoretycznie są nieograniczone.

Dla formalności na dwóch kolejnych ilustracjach zaprezentowane są profile wypłat dla

wystawcy i nabywcy opcji sprzedaży.

Rys. 3 Profil wypłat dla posiadacza opcji sprzedaży

Źródło: opracowanie własne

Inwestor nie będzie korzystał z prawa mu przysługującego, jeśli cena rynkowa akcji

będzie większa niż 90. Gdyż bardziej opłacalne będzie sprzedać akcje na rynku kasowym.

Gdy cena będzie w granicach 85-90 to zrealizuje opcję w celu ograniczenia strat. Zysk

osiągnie jeśli cena akcji spadnie poniżej 85 zł. Gdyż może on wtedy kupić akcję i natychmiast

je sprzedać po cenie wyższej niż rynkowa.

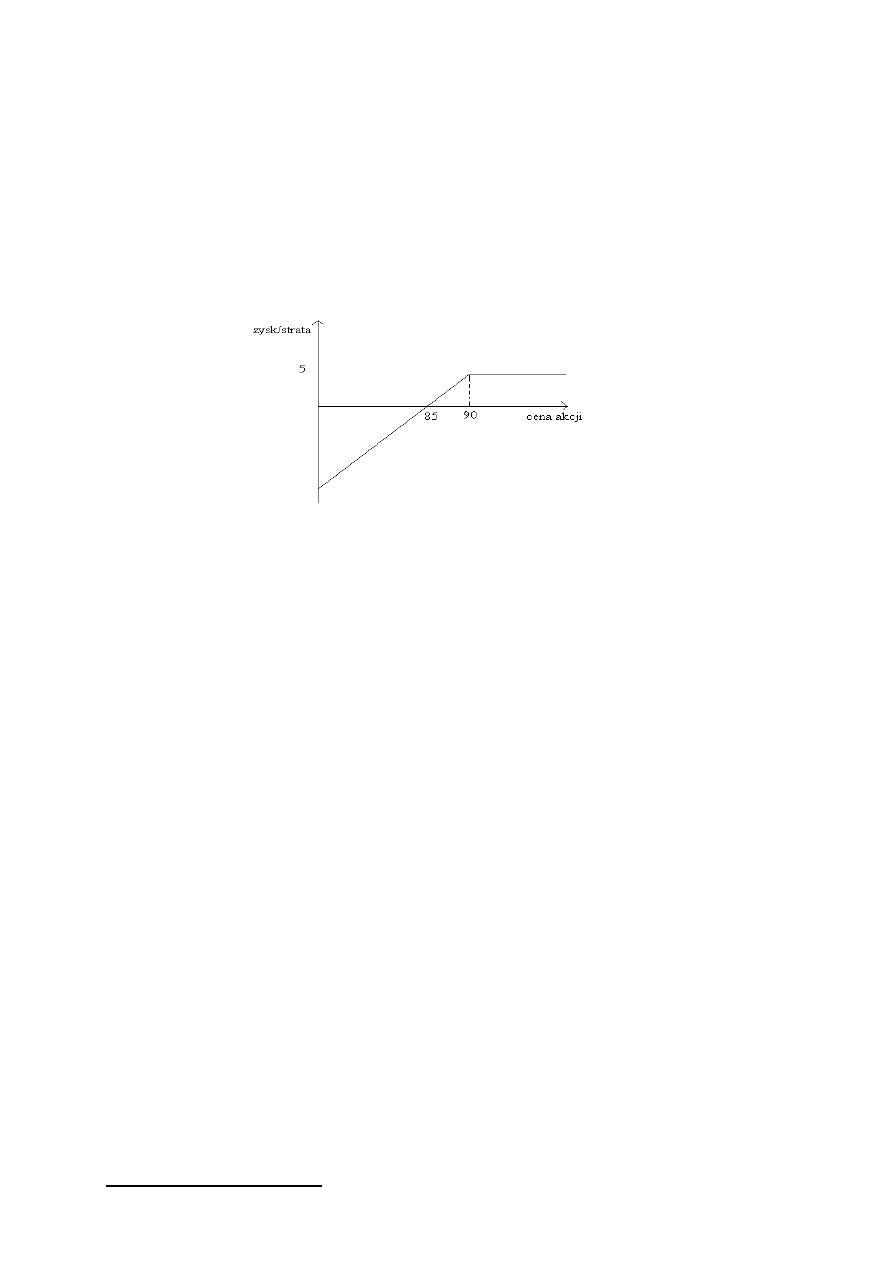

Analogicznie sytuacja przedstawia się dla wystawcy opcji sprzedaży rys. 4

Rys. 4 Profil wypłat dla wystawcy opcji sprzedaży

Źródło: opracowanie własne

2. Strategie opcyjne

2.1. Założenia wstępne

Uniwersalność opcji wynika z różnorodności strategii, które można konstruować za ich

pomocą

4

. Liczba tych strategii jest nieograniczona. W dalszej części zaprezentowane zostaną

najpopularniejsze wymieniane w literaturze. W odniesieniu do wszystkich należy przyjąć

dodatkowe założenia: strategie te opierają się na opcjach europejskich; inwestor czeka do dnia

wykonania; w analizie pod uwagę nie są brane koszty transakcyjne.

2.2.

Podział strategii opcyjnych

Kryterium, według którego dokonamy podziału strategii, będzie stopień ich złożoności.

Zgodnie z nim możemy wyróżnić:

strategie proste (niepokryte)- do których zaliczamy: zakup opcji kupna (long call),

wystawienie opcji kupna (short call), zakup opcji sprzedaży (long put), wystawienie

opcji sprzedaży (short put)

5

4

Tomasz Jóźwik: Wprowadzenie do opcji giełdowych, Giełda Papierów Wartościowych w Warszawie S.A.

5

Strategie te zostały omówione w rozdziale 1

strategie złożone- polegają na połączeniu kilku strategii prostych w jeden zestaw.

Wśród nich wyróżniamy: strategie typu hedge, strategie typu kombinacje oraz

strategie typu rozpiętości.

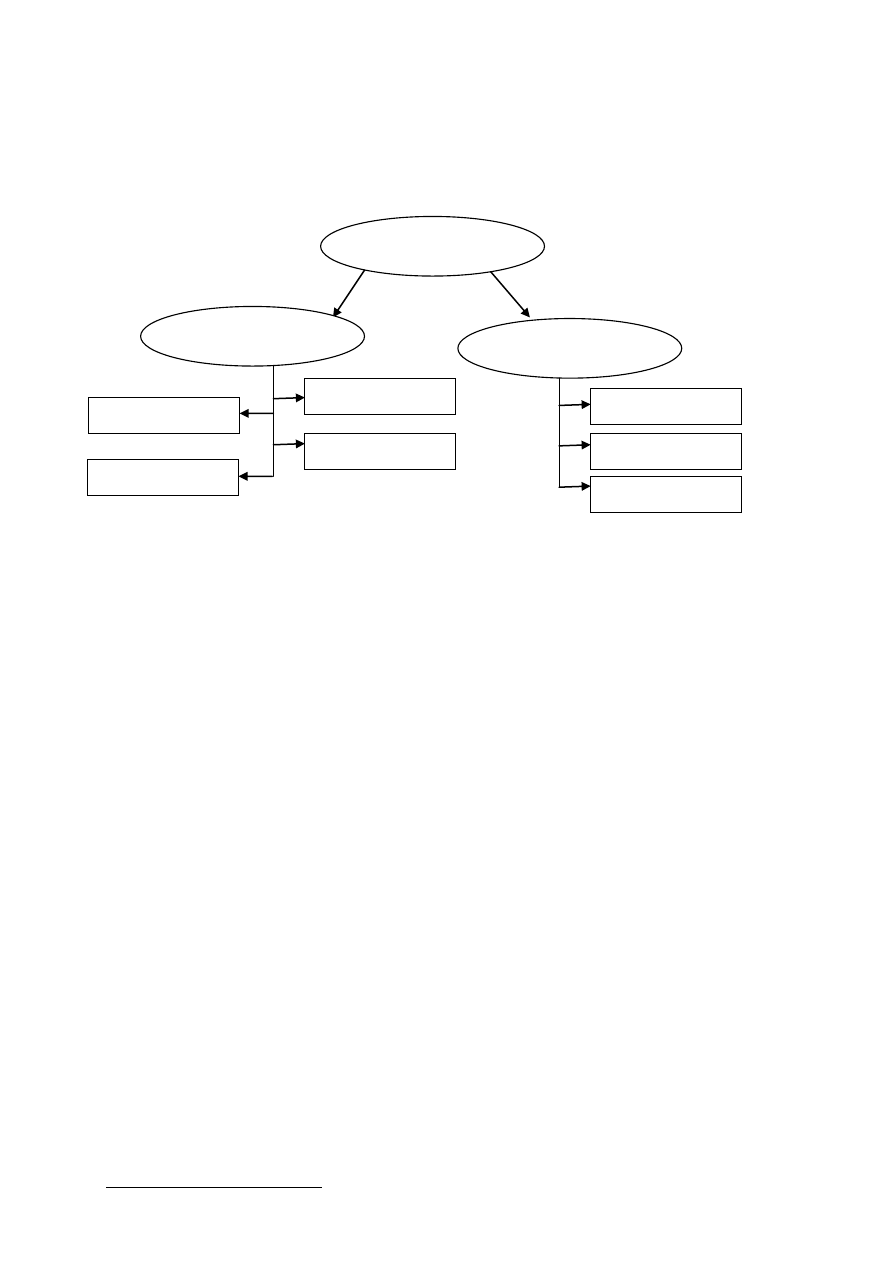

Rys. 5 Podział strategii opcyjnych ze względu na stopień złożoności

Źródło: Opracowanie własne

2.3. Strategie typu hedge

Mają one charakter zabezpieczający (są nastawione na minimalizację strat). Opcjami

zabezpieczamy się przed stratami na rynku kasowym. Do strategii typu hedge zaliczamy

6

:

Covered call

Covered put

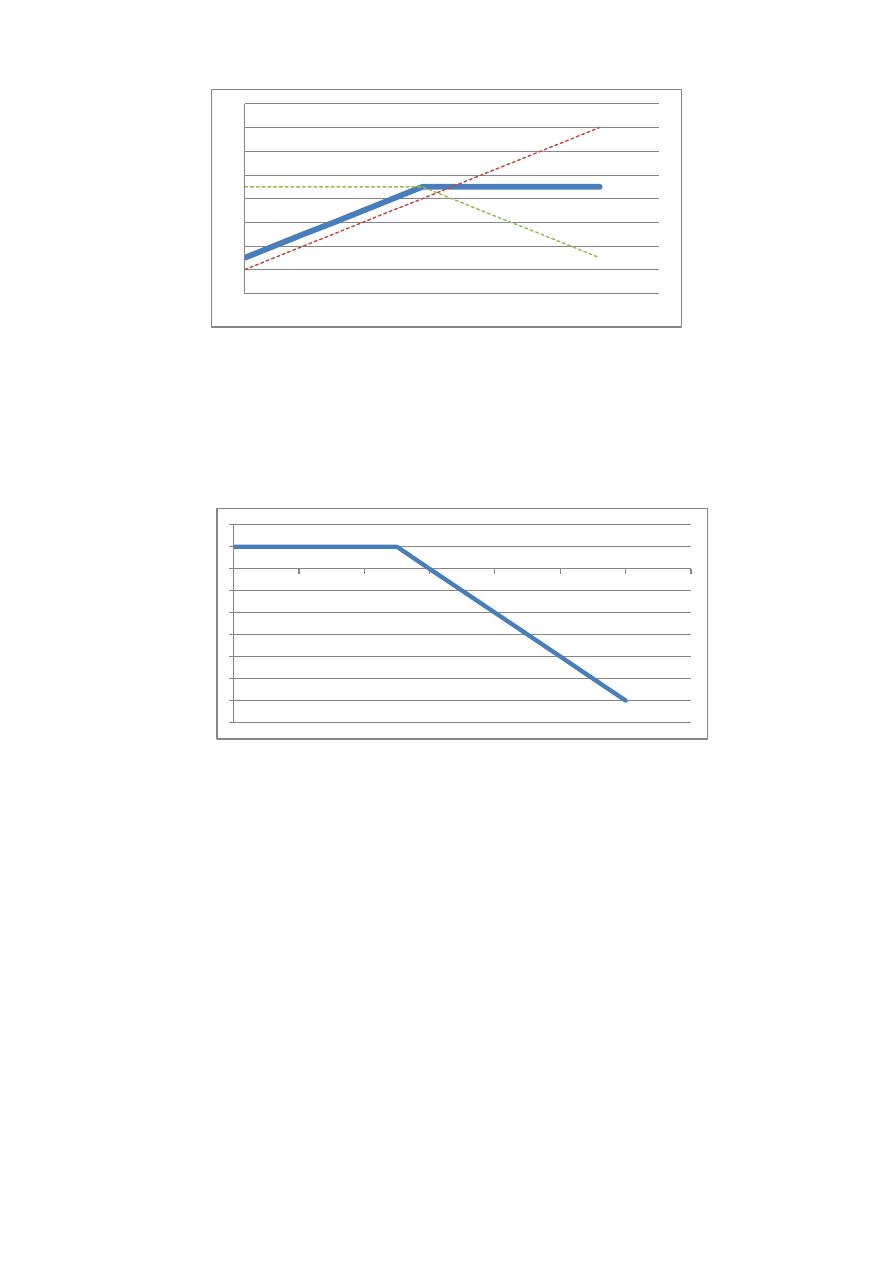

Covered call- strategia ta polega na wystawieniu opcji kupna na wybrane akcje oraz

zakupie tych akcji na rynku. Profil wypłat dla inwestora stosującego tą strategie będzie więc

składał się z zysków uzyskanych w przypadku wzrostu cen akcji oraz premii uzyskanej za

wystawioną opcję, zależności te prezentuje rysunek 6. Zyski inwestora obrazuje gruba linia

niebieska, pomocniczo została naniesiona także prosta obrazująca zyski z akcji (linia

przerywana, kolor czerwony) oraz profil short call ( linia przerywana zielona).

6

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

Strategie opcyjne

Strategie proste

Strategie złożone

Long call

Hedge

Kombinacje

Rozpiętości

Short call

Long put

Short put

Rys. 6 Profil wypłat inwestora przy zastosowaniu strategii covered call

Źródło: opracowanie własne

Covered put- w tym przypadku wystawiamy opcję sprzedaży na wybrane akcje oraz

stosujemy krótka sprzedaż tych akcji. Profil wypłat jest przedstawiony na rys. 7

Rys. 7 Profil wypłat dla strategii covered put

Źródło: opracowanie własne

2.4. Strategie typu kombinacje

Strategie te polegają na zakupie (bądź wystawieniu) zarówno opcji kupna jak i opcji

sprzedaży na ten sam instrument bazowy. Terminy wygaśnięcia są takie same. Jednak ceny

wykonania już mogą się znacząco różnić. Toteż w strategiach tych nie interesuje nas kierunek

zmian ceny instrumentu bazowego a jedynie jej zmienność.

2.4.1. Strategie dla nabywców opcji

W strategiach stosowanych przez nabywców będziemy mieć kombinacje nabyć opcji

sprzedaży oraz opcji kupna. Inwestorzy oczekują w nich dużej zmienności cen. Najczęstsze

strategie wymieniane w literaturze to:

Zys

k/s

tra

ta

Cena akcji

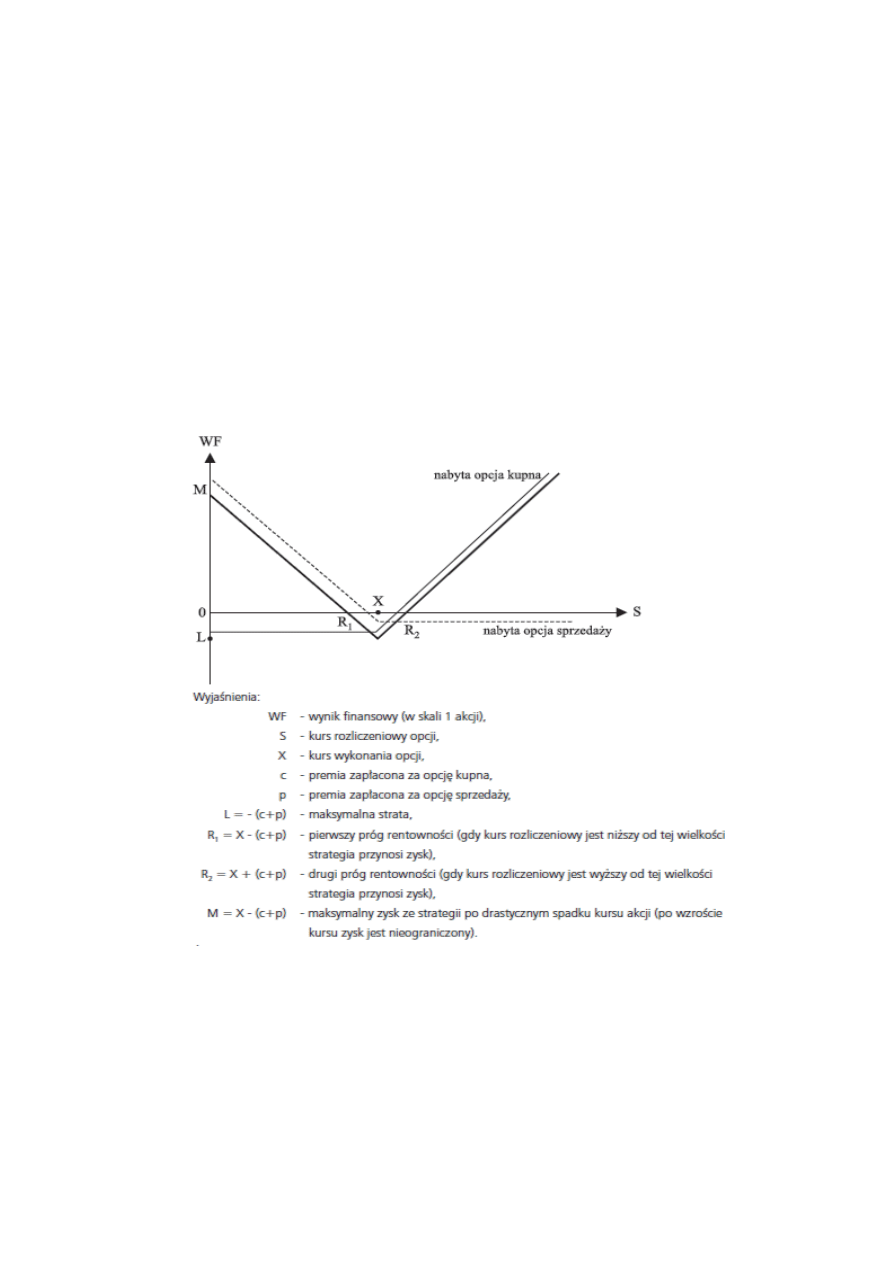

Long straddle (długi stelaż)- polega na nabyciu dwóch opcji (opcja kupna i opcja

sprzedaży) o tych samych cenach wykonania. Oczywiście możemy również nabyć

kilka opcji kupna i sprzedaży, jednak zawsze w tej samej liczbie! ( 5 opcji kupna, to

również 5 opcji sprzedaży). Strategia ta jest optymalna w sytuacji kiedy oczekujemy

dużej zmienności jednak nie potrafimy przewidzieć czy ceny będą rosnąć czy

spadać. Z rysunku 8. widać wyraźnie, iż zyski w przypadku wzrostu cen są

nieograniczone. Dodatkowym plusem tej strategii jest znana już na początku

inwestycji maksymalna strata, jaką może ponieść inwestor, równa sumie

zapłaconych premii za opcję kupna i sprzedaży (L).

Rys.8 Profil wypłat dla strategii długiego stelaża

Źródło: Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów

Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

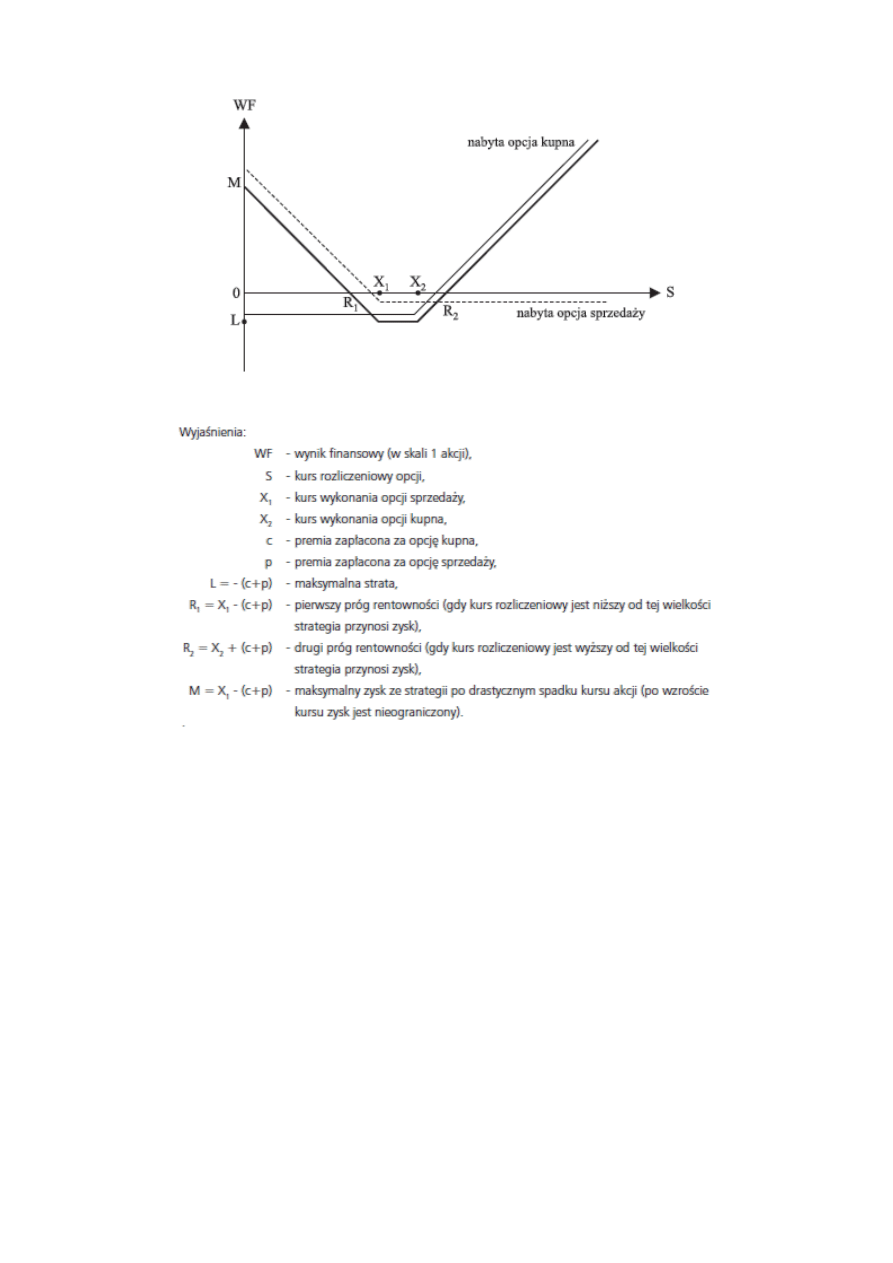

Long strangle (długi rozszerzony stelaż)- strategia ta jest modyfikacją długiego

stelaża, polegająca na tym, iż ceny wykonania opcji kupna i sprzedaży są różne.

Więc oczekiwana zmienność cen musi być jeszcze większa niż w przypadku

długiego stelaża aby osiągać zyski. Wady i zalety tej strategii są takie same jak

długiego stelaża.

Rys. 9 Strategia długi rozszerzony stelaż

Źródło: Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów

Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

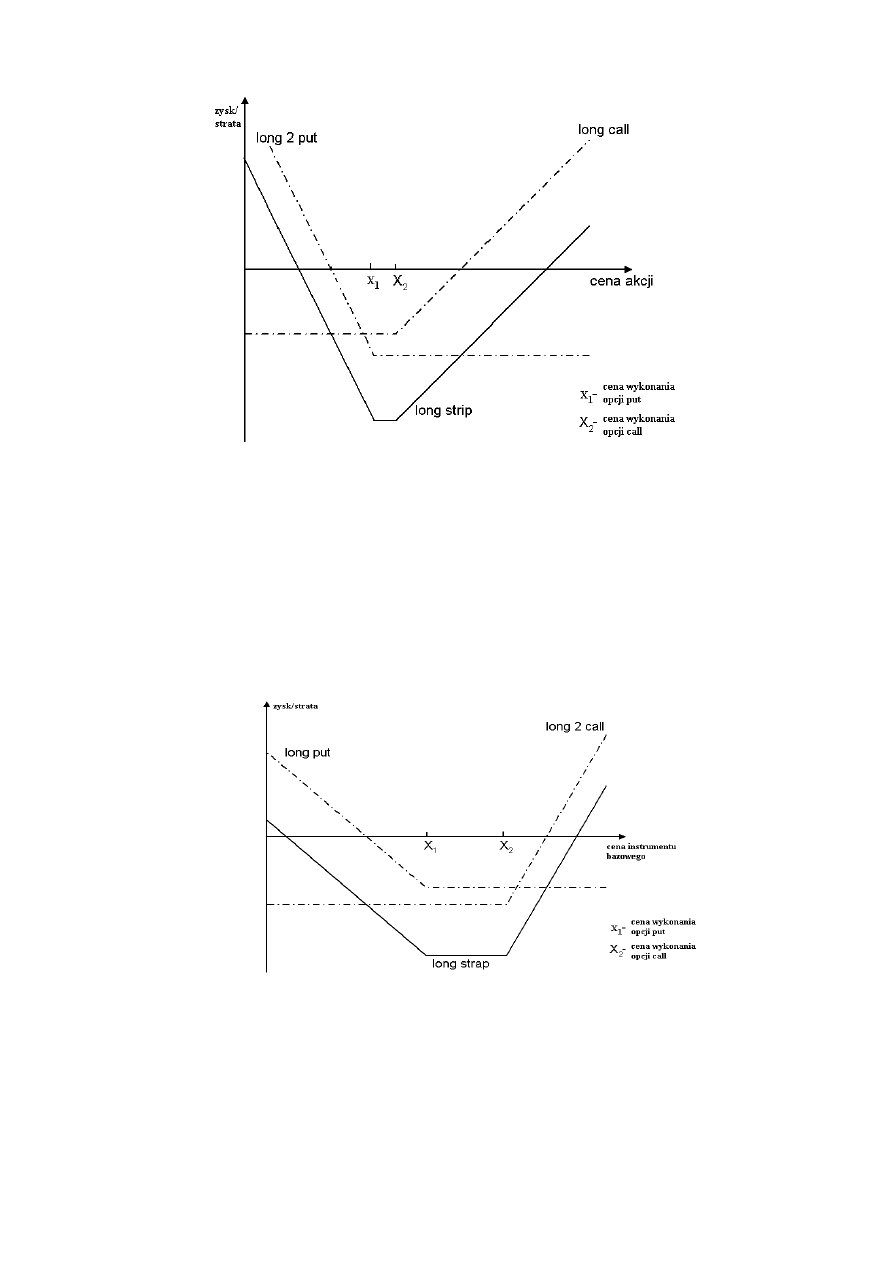

Long strip- polega na nabyciu jednej opcji kupna oraz dwóch opcji sprzedaży, ceny

wykonania mogą być takie same bądź różne. Zatem jak widać i ta strategia jest

pewną modyfikacja strategii long straddle, polegającą na nabyciu dwukrotnie

większej liczby opcji sprzedaży w stosunku do opcji kupna. Stosując tą strategie

inwestor uważa, iż będzie duża zmienność ceny akcji, jednak bardziej

prawdopodobny jego zdaniem jest spadek cen.

Rys. 10 Profil wypłat w strategii long strip

Źródło: opracowanie własne

Long strap- tutaj podwajamy liczbę opcji kupna w stosunku do opcji sprzedaży.

Ceny wykonania w tym przypadku także mogą być takie same lub różne. Inwestor

obstawia duża zmienność, jednak w przeciwieństwie do long stripa spodziewa się, iż

bardziej prawdopodobny będzie wzrost ceny instrumenty pierwotnego.

Rys. 11. Profil wypłat w strategii long strap

Źródło: opracowanie własne

2.4.2. Strategie dla wystawców opcji

Wystawcy opcji będą stosować połączenia opcji short call oraz short put. Stąd profile

wypłat tych strategii będą symetryczne wobec osi „cena instrumentu bazowego” w stosunku

do wyżej wymienionych, stąd nie będziemy ich tutaj prezentować graficznie dla każdej z

wyszczególnionych strategii. W wypadku tych strategii do osiągnięcia zysku wymagana jest

niska zmienność ceny instrumentu bazowego. Inwestorzy z nich korzystający prognozują, iż

cena będzie się poruszać w określonym korytarzu wahań. Najczęstsze połączenia opcji wśród

wystawców wyglądają następująco:

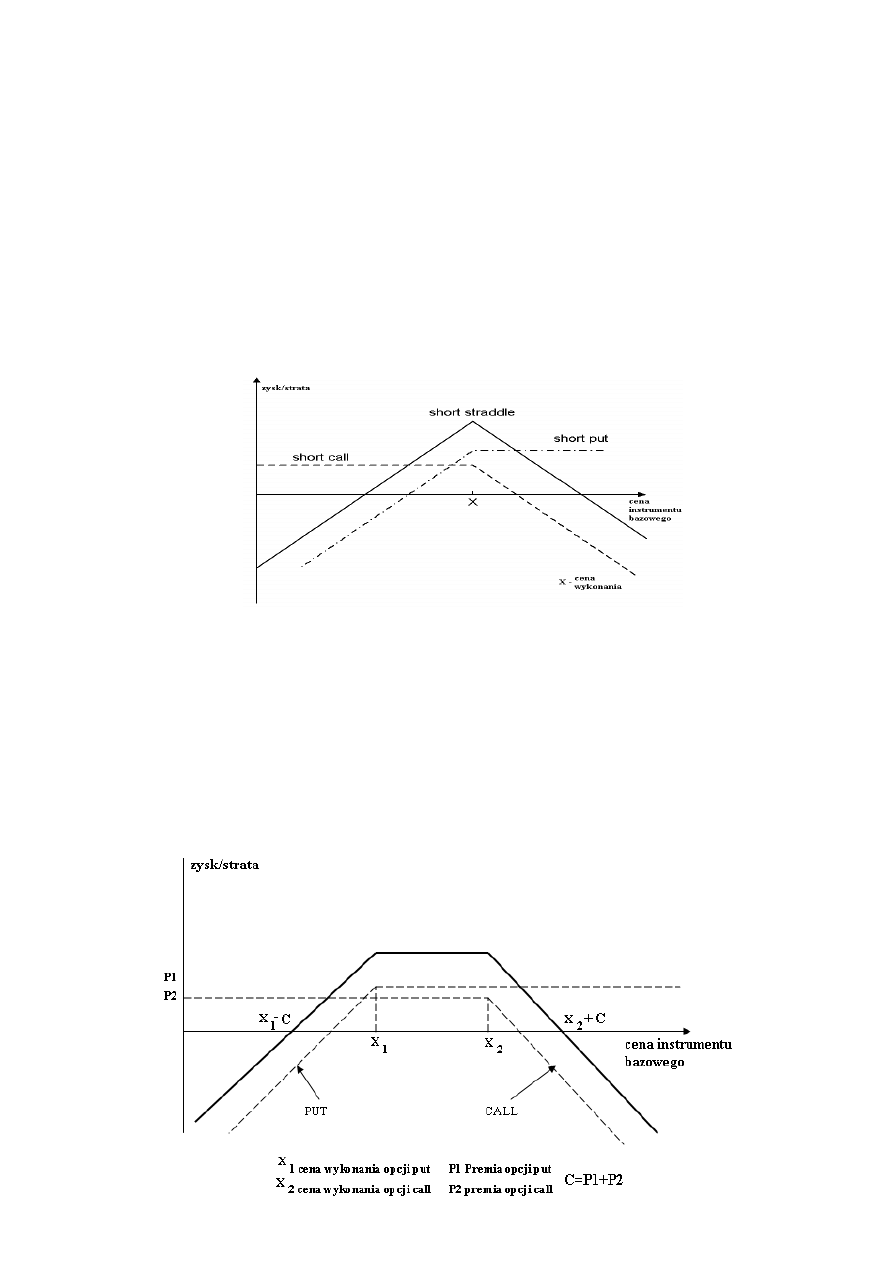

Short straddle- wystawienie dwóch opcji (opcji kupna i opcji sprzedaży) o tych

samych cenach wykonania Maksymalny zysk jest ograniczony do wysokości sumy

premii uzyskanych za opcje, jednak straty w przypadku niekorzystnych zmian cen

mogą być teoretycznie nieograniczone.

Rys. 12 Profil wypłat w przypadku strategii short straddle

Źródło: opracowanie własne

Short strangle - (short call + short put), modyfikacja w tej strategii polega na tym, iż

występują różne ceny wykonania opcji, wiec inwestorzy dopuszczają większy zakres

wahań niż w przypadku short straddle, pozostałe cechy takie same. Oczywiście

zarówno tutaj jak i w short straddle możemy wystawić kilka opcji kupna i sprzedaży.

Jednak musimy pamiętać aby ich liczba była taka sama!.

Rys. 13 Profil wypłat dla strategii short strangle

Źródło: opracowanie własne na podstawie www.eduinwest.pl

Short strip- short call+ short 2 put; wystawiamy dwa razy więcej opcji put niż opcji

call; Ceny wykonania mogą być te same bądź różne. Inwestor stosujący tą strategie

oczekuje małego spadku cen. Profil wypłat będzie symetryczny względem osi „cena

instrumentu bazowego” do profilu zaprezentowanego na rysunku 10.

Short strap- short 2 call+ short put; wystawienie podwojonej liczby opcji kupna w

stosunku do opcji sprzedaży, z tymi samymi bądź różnymi cenami wykonania.

Stosując tą strategie oczekiwana jest niewielkie umocnienie się instrumentu

bazowego. Profil wypłat „symetryczny” w stosunku do rysunku 11.

2.5. Strategie typu rozpiętości (spread)

Strategie te polegają na jednoczesnym zajęciu odwrotnych pozycji inwestycyjnych

(długiej i krótkiej) w dwóch lub więcej opcjach tego samego typu (tzn. zakup i wystawienie

opcji kupna lub zakup i sprzedaż opcji sprzedaży)

7

. Wyróżniamy trzy ogólne rodzaje strategii

typu spread

8

:

strategie kalendarzowe (calendar spread)- składają się z opcji, które mają te same

ceny wykonania jednak różne terminy wygaśnięcia.

pionowa rozpiętość (vetical spread)- tutaj mamy różne ceny wykonania z

zachowaniem tego samego terminu wygaśnięcia

diagonalna rozpiętość (diagonal spread)- w tym przypadku opcje mają zarówno

różne ceny wykonania jak i różne terminy wygaśnięcia

2.5.1. Strategie kalendarzowe

Profile wypłat w przypadku tych strategii przygotowywane są na dzień, w którym

wygasa opcja o wcześniejszym terminie wygaśnięcia. Wartość drugiej opcji wyznaczana jest

z modelu Blacka-Scholesa-Mertona

9

. W call calendar spread mamy wystawioną opcję call z

krótszym terminem wygaśnięcia oraz nabytą call z dłuższym terminem wygaśnięcia. Zysk

inwestor osiąga, gdy cena rynkowa przedmiotu opcji w momencie wygasania opcji z

7

Frank K. Reilly, Keith C. Brown, Analiza inwestycji i zarządzanie portfelem, PWE, Warszawa 2001

8

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

9

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

krótszym terminem ważności jest bliska cenie wykonania. Stąd stosując tę strategie oczekuje

się stabilizacji ceny instrumentu bazowego

10

.

Rys. 14. Strategia kalendarza w opcji kupna

Źródło: opracowanie własne na podstawie Robert Steiner: Rynki Finansowe. Przewodnik

Encyklopedyczny, Oficyna wydawnicza, Kraków 2002

2.5.2. Pionowa rozpiętość

Jest to najszerzej omawiana w literaturze grupa strategii rozpiętości, stąd nie sposób

omówić ich wszystkich. Skupmy się zatem na najważniejszych.

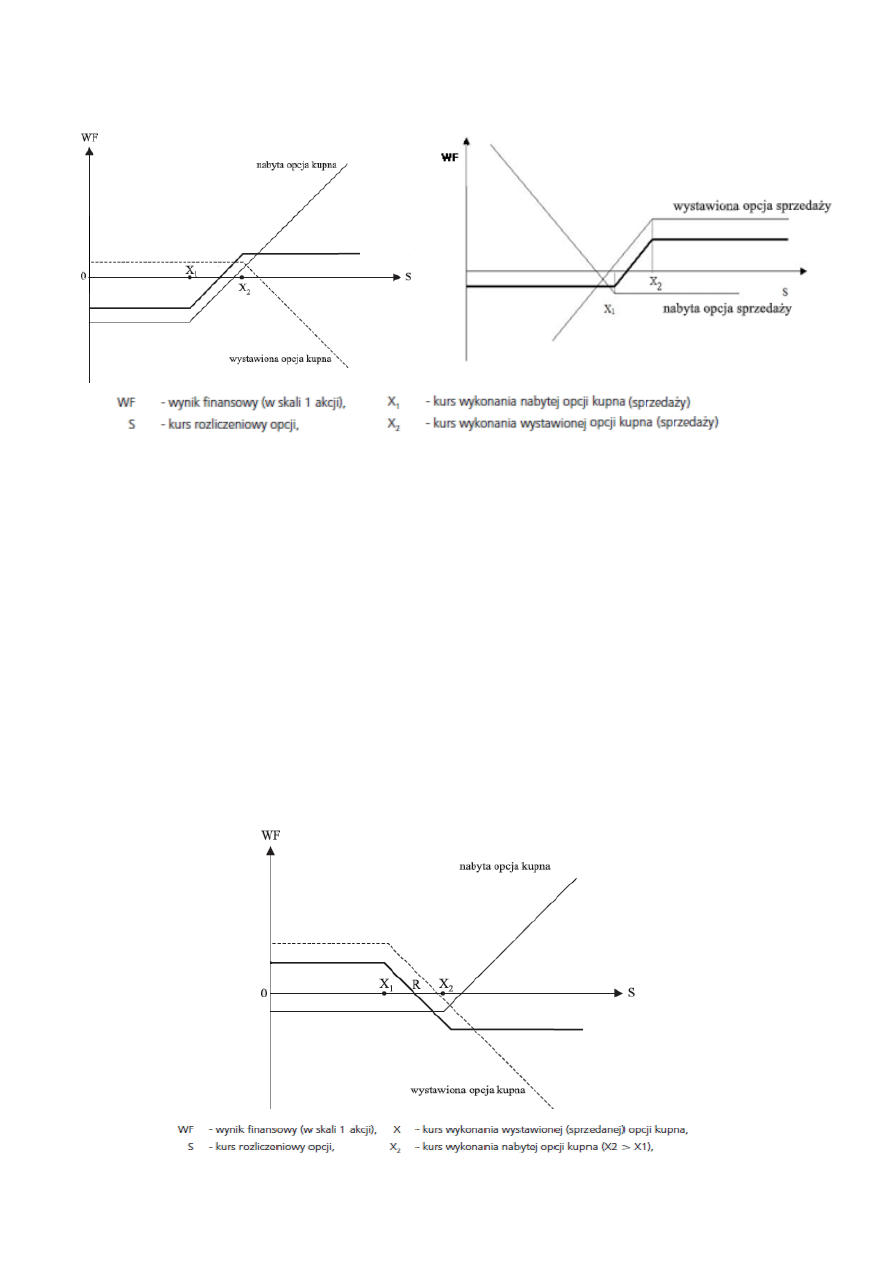

Pionowy spread byka- (vertical bull spread) Już sama nazwa wskazuje, iż będzie

miała zastosowanie w przypadku oczekiwanego wzrostu cen. Składa się z dwóch

możliwych kombinacji. Pierwszy wariant zakłada nabycie opcji kupna (long call)

z niższym kursem wykonania oraz wystawienie opcji kupna (short call) tym razem

z wyższym kursem wykonania (rys. 15, spread byka linia pogrubiona). Druga

możliwość jest oparta na opcjach sprzedaży na takich samych warunkach (rys. 16,

spread byka linia pogrubiona). O wyborze, który wariant stosować może decydować

premia opcyjna przypisana każdej z opcji. W strategii byka mamy ograniczony zysk

maksymalny, jednak również ograniczone są straty. Stąd jest ona dobrym

rozwiązaniem dla osób niechętnych wobec ryzyka.

10

Wiesław Dębski: Rynek Finansowy i jego mechanizmy. Podstawy teorii i praktyki, Wydawnictwo Naukowe

PWN, Warszawa 2001

Rys. 15 Profil wypłat dla spreadu byka (opcje kupna)

Rys. 16 Profil wypłat dla spreadu byka (opcje put)

Źródło: Opracowanie własne na podstawie Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

Pionowy spread niedźwiedzia- (vertical bear spread) Strategia stosowana przy

spodziewanym niskim poziomie cen instrumentu bazowego. W przeciwieństwie do

byka, tutaj opcja wystawiana (kupna, sprzedaży) ma niższą cenę wykonania, niż

opcja nabywana. Profil wypłat dla spreadu niedźwiedzia opartego na opcjach kupna

prezentuje rys. 17. Wynika z niego, iż maksymalny zysk możliwy do osiągnięcia

przez inwestora jest równy różnicy między premią otrzymaną za wystawioną opcję

kupna a premią zapłaconą za nabytą opcję kupna.

Rys. 17 Profil wypłat dla spreadu niedźwiedzia opartego na opcjach kupna

Źródło: opracowanie własne na podstawie Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

2.5.3. Nawiązanie do stabilizacji ceny

Ciekawymi strategiami, które nawiązują do omawianych poprzednio krótkich stelaży,

są takie, w których maksymalna strata jest na stosunkowo niewielkim poziomie. Zaliczamy

do nich strategie motyla i kondora.

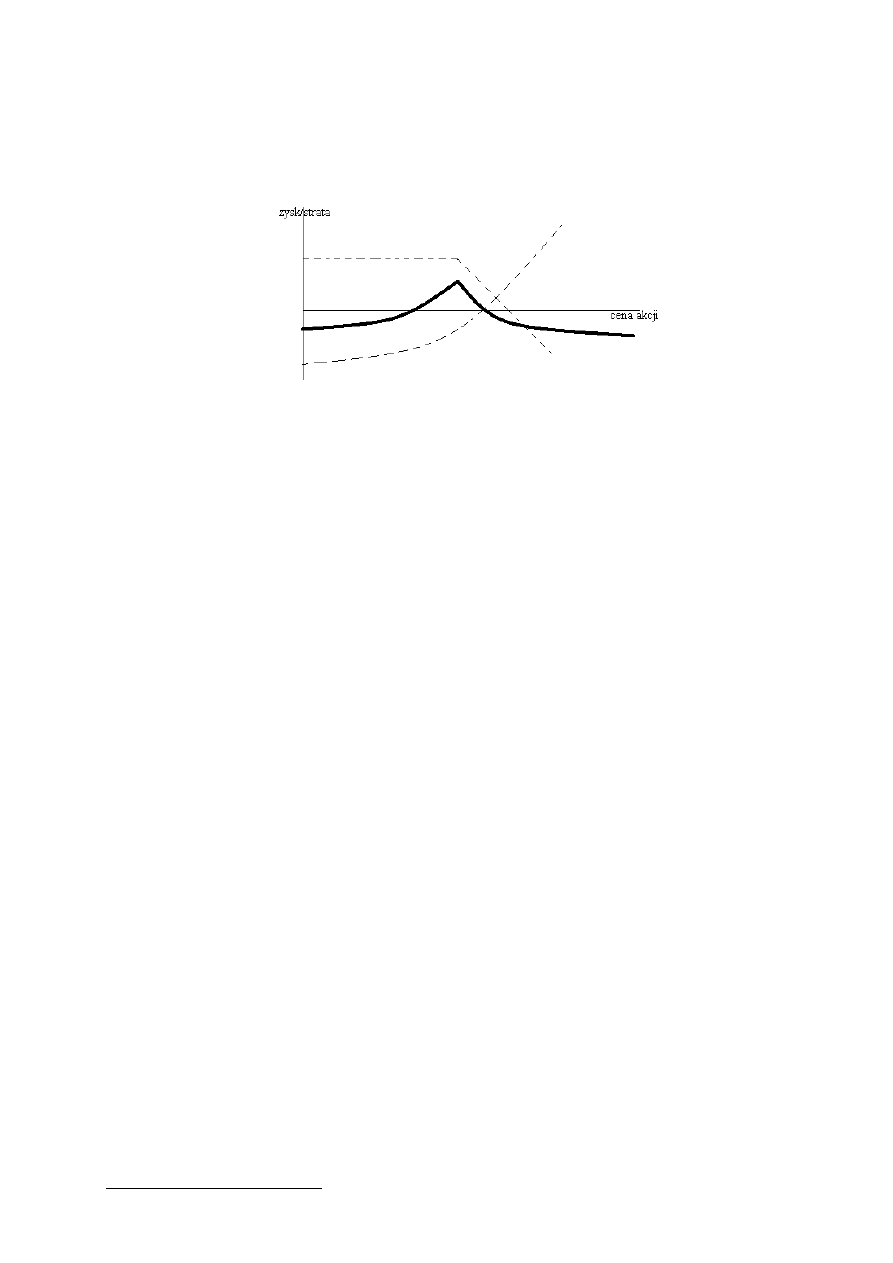

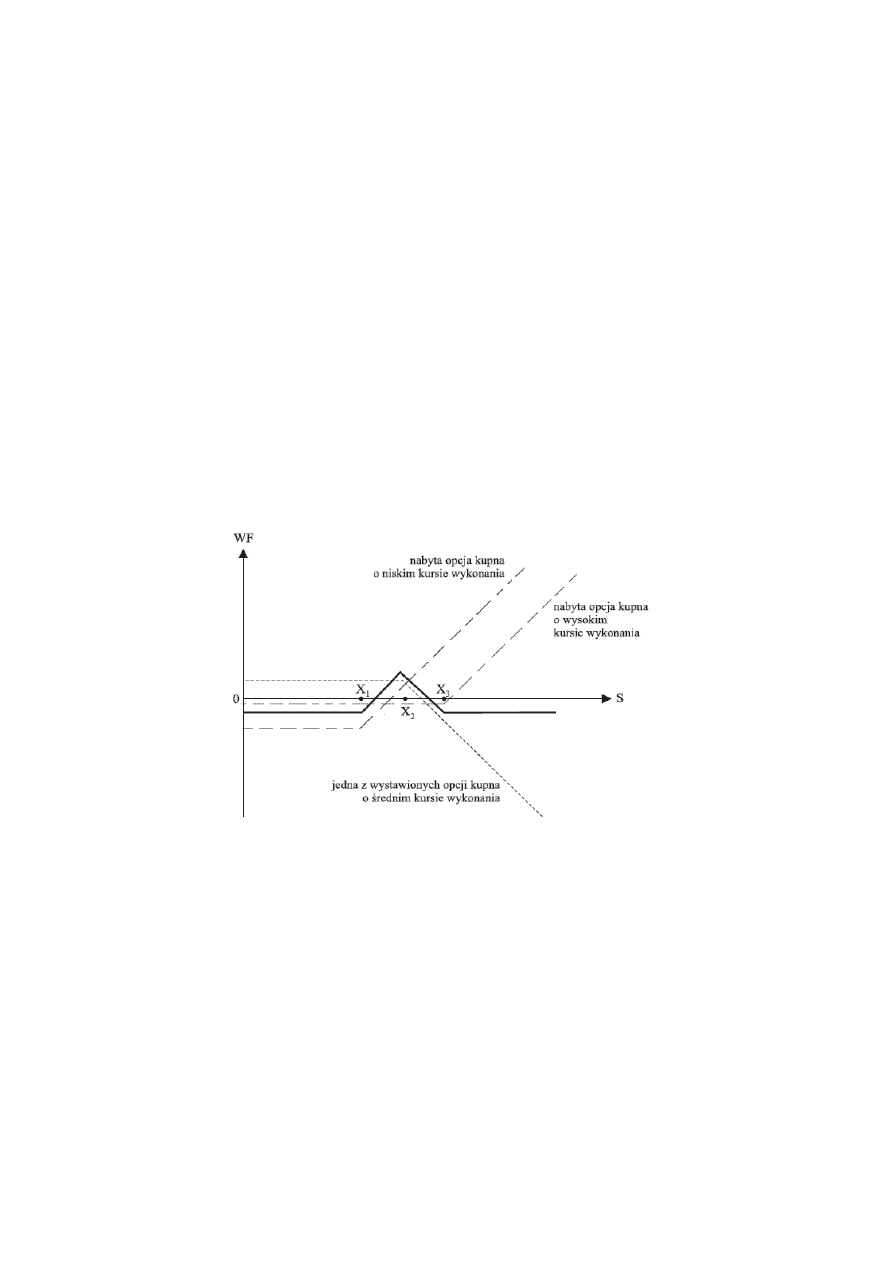

Długi motyl-

Strategia ta polega na wykorzystaniu opcji trzech serii, tego samego

typu, o tym samym terminie wygaśnięcia. Dokonujemy zakupu opcji call o cenie

wykonania najniższej następnie wystawiamy podwójną liczbę opcji call ze średnią

ceną wykonania oraz nabywamy opcję call z najwyższą ceną wykonania. Różnice

pomiędzy poszczególnymi cenami wykonania powinny być takie same. Zbudowana

na opcjach sprzedaży będzie miała postać: long put + short 2 put + long put.

Rys. 18 Długi motyl przy zastosowaniu opcji kupna

Źródło: Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów

Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

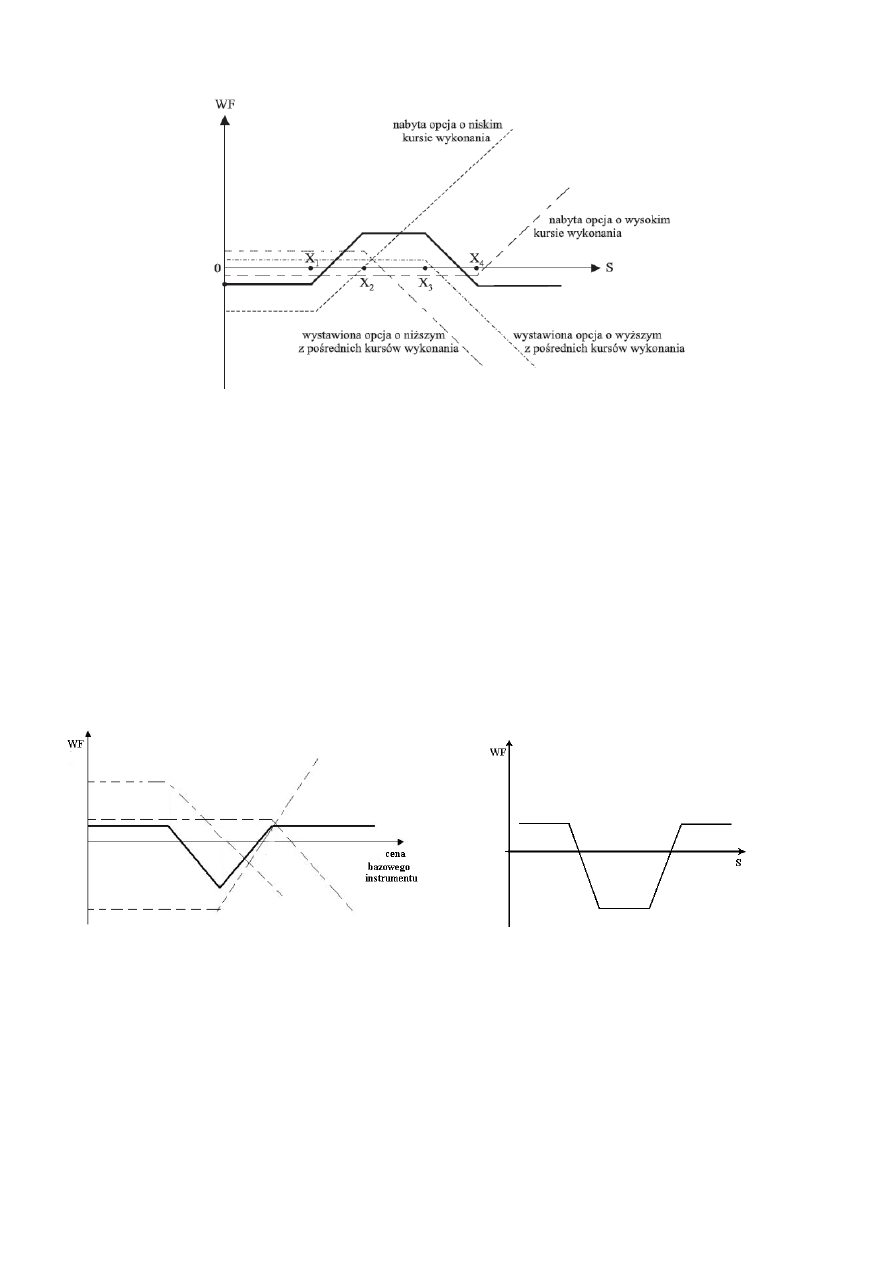

Długi kondor- Wykorzystujemy również opcje tego samego typu, z tym samym

terminem wygaśnięcia jednak mamy tutaj 4 różne ceny wykonania. Stąd liczba

wystawionych i nabytych opcji musi być taka sama. Strategia składa się z opcji: long

call z najniższa cena wykonania+ short call z nieco wyższą ceną wykonania+ short

call z jeszcze wyższą ceną wykonania+ long call z najwyższą ceną wykonania.

Oczywiście możemy również stosować tą strategie z wykorzystaniem opcji

sprzedaży. Maksymalny zarobek jest nieco niższy niż w przypadku długiego motyla.

Profil wypłat prezentuje rys. 19.

Rys. 19 Profil wypłat dla strategii long condor zbudowanej z opcji kupna

Źródło: Andrzej Fierla: Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda Papierów

Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

2.5.4. Zysk w przypadku dużej zmienności

W przypadku odwrotnych oczekiwań tzn. spodziewanej znaczącej zmienności ceny

instrumentu bazowego, możemy zastosować strategie krótkiego motyla (rys. 20) oraz

krótkiego kondora (rys. 21).

Rys. 20 Krótki motyl

Rys. 21 Krótki kondor

( short call + long 2 call +shor call)

(short call+ long call + long call + short call)

Źródło: opracowanie własne

3. Wybór odpowiedniej strategii

O wyborze przez inwestora strategii opcyjnej decydują jego przewidywania i analizy

dotyczące przyszłego kształtowania się cen. Oczekiwania te można ująć w 4 duże grupy, co

prezentuje Tabela 2.

Tabela 2. Optymalne strategie opcyjne w zależności od kształtowania się ceny instrumentu bazowego

Zmiana ceny

instrumentu bazowego

Optymalne Strategie

Wzrost ceny

Long call, short put,

vertical bull call

Spadek ceny

Short call, long put, vertical bear call

Stabilizacja ceny

short straddle

short strangle

short strip

short strap

long butterfly

long condor

Duża zmienność ceny

long straddle

long strangle

long strip

long strap

short butterfly

short condor

Źródło: Opracowanie własne na podstawie

Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty

finansowe, ryzyko finansowe, inżynieria finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

Przygotowali:

Klucha Joanna

Hyży Mateusz

Literatura

1. Dębski Wiesław: Rynek Finansowy i jego mechanizmy. Podstawy teorii i praktyki,

Wydawnictwo Naukowe PWN, Warszawa 2001

2.

Fierla Andrzej : Opcje na akcje. Przewodnik dla inwestorów,

Wydawca: Giełda

Papierów Wartościowych w Warszawie SA, Warszawa, wrzesień 2004

3. Jajuga Krzysztof, Jajuga Teresa: INWESTYCJE Instrumenty finansowe, ryzyko

finansowe, inżynieria finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006

4. Jóźwik Tomasz: Wprowadzenie do opcji giełdowych, Giełda Papierów Wartościowych

w Warszawie S.A.

5. Reilly Frank K., Keith C. Brown, Analiza inwestycji i zarządzanie portfelem, PWE,

Warszawa 2001

6. Steiner Robert: Rynki Finansowe. Przewodnik Encyklopedyczny, Oficyna

wydawnicza, Kraków 2002

7. Wykłady z RKIP dr Marka Pauki dla roku II NE, UE we Wrocławiu

Strony internetowe

1. http://www.eduinwest.pl/opcje/waniliowe/strategie (03/04/2008)

Wyszukiwarka

Podobne podstrony:

Giełda GPW Wskazniki giełdowe

Giełda GPW Opcje na WIG 20

Giełda GPW Zasady obrotu giełdowego J Ziebiec

Giełda GPW Jak inwestowac w UE

Giełda Skuteczne strategie nie tylko dla początkujących

Strategie opcyjne wykresy

strategie opcyjne1

strategie opcyjne1

Gielda Skuteczne strategie nie tylko dla poczatkujacych

Gielda Skuteczne strategie nie tylko dla poczatkujacych

Gielda Skuteczne strategie nie tylko dla poczatkujacych giessp

gpw i gielda papierow wartosciowych w praktyce

gpw i gielda papierow wartosciowych w praktyce

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

GPW I gielda papierow wartosciowych w praktyce

Dynamic Trading – realizacja strategii na GPW

więcej podobnych podstron