1 |

S t r o n a

Testy

Test I

1. Zdematerializowana akcja zwykła jest instrumentem na okaziciela.

Fałsz

(str. 37)

2. Wzrost stóp procentowych w USA spowoduje spadek terminowych kursów USD.

Fałsz???

3. W poniedziałek nadszedł termin wymagalności mojej należności.

Fałsz

opis: zapadalność – wierzyciel, wymagalność dłużnik; należności są zapadalne, zobowiązania są wymagalne.

4. Krzywa rentowności w warunkach stabilnych stóp procentowych jest pozioma.

Fałsz

(str. 69)

opis: … jest delikatnie rosnąca.

5. Realna stopa lokat dobowych NBP była w grudniu 2009 ujemna.

Fałsz

opis: nie może być ujemna.

6. Rynek kapitałowy w Polsce regulowany jest ustawą o publicznym obrocie papierami wartościowymi z roku 1997.

Fałsz

7. Deprecjacja oznacza spadek kursu złotego.

Prawda

(str. 289)

8. Długa pozycja w opcji put zabezpiecza przez spadkiem ceny instrumentu finansowego.

Prawda

opis: „long put” zabezpiecza przed spadkiem ceny.

9. Odsetki i dywidendy należą do dochodów kapitałowych.

Fałsz

opis: … należą do dochodów umownych.

10. Stosunek Długu publicznego w Polsce jest znacznie wyższy od przeciętnego PKB w państwach Unii Europejskiej.

Fałsz

Test II

1. Jednostki uczestnictwa oraz certyfikaty inwestycyjne należą do instrumentów dłużnych.

Fałsz

(str. 34)

opis: … należą do instrumentów powierniczych.

2. Jednostki uczestnictwa emitowane przez otwarte fundusze inwestycyjne nie są podmiotem wtórnego obrotu.

Prawda

(str. 305)

3. W poniedziałek nadszedł termin zapadalności mojej należności.

Prawda

(str. 38)

opis: zapadalność – wierzyciel, wymagalność dłużnik; należności są zapadalne, zobowiązania są wymagalne.

4. Wystawcą weksla określa się mianem trata.

Fałsz

(str. 35)

opis: … określa się mianem trasanta. (trata to inaczej weksel trasowany)

5. W celu zabezpieczenia się przed spadkiem ceny instrumentu podstawowego należy kupić opcję sprzedaży.

Prawda

(str. 350)

opis: jest to opcja long put.

6. Bank centralny jest bankiem depozytowo-kredytowym.

Prawda

(str. 103)

7. Bony pieniężne są cennym aktywem banku centralnego.

Fałsz

(str. 295)

opis: Bony pieniężne – pasywa; Bony skarbowe – aktywa.

8. Fundusze typu Venture Capital w pełni przenoszą ryzyko na inwestorów.

Prawda

(str. 89)

opis: tak samo jak PE, FI lub FE.

9. Rynek wekslowy jest przykładem rynku kapitałowego.

Fałsz

opis: … jest przykładem rynku pieniężnego.

10. Zastosowanie instrumentu finansowego możliwe jest tylko wówczas, gdy został on zdefiniowany we właściwej ustawie.

Fałsz

(str. 32)

opis: ustawowe zdefiniowanie instrumentu finansowego nie jest warunkiem koniecznym możliwości jego zastosowania.

Test III

1. Prawo Kopernika - pieniądz lepszy wypiera pieniądz gorszy.

Fałsz

(str. 18)

opis: … pieniądz gorszy (podwartościowy) wypiera pieniądz lepszy (nadwartościowy).

2. Bony skarbowe są aktywem finansowym Banku Centralnego.

Prawda

(str. 101)

opis: bony pieniężne – pasywa; bony skarbowe – aktywa.

3. Czy waluta zagraniczna wpływa na podaż pieniądza w danym kraju?

Prawda???

opis: jak jest za mało waluty zagranicznej w obiegu, to płacimy za granicą walutą krajową i tym samym zmniejszamy jej podaż.

4. Sposób przenoszenia instrumentów finansowych na zlecenie - przez cesje.

Fałsz

(str. 37)

opis: … - przez indos. Imienne przez cesje; na zlecenie przez indos

5. Wczoraj minął termin zapadalności moich należności.

Prawda

(str. 38)

opis: zapadalność – wierzyciel, wymagalność dłużnik; należności są zapadalne, zobowiązania są wymagalne.

6. Rynek wekslowy jest częścią/należy do rynku pieniężnego.

Prawda

(str. 283)

7. Akcje, udziały przynoszą dochód odsetkowy.

Fałsz

(str. 41)

opis: … przynoszą dochód kapitałowy (dochód nieokreślony – dywidenda). Odsetkowy to np. kredyty lub pożyczki.

8. Czy Powszechne Towarzystwo Emerytalne przenosi ryzyko na właściciela jednostek rozrachunkowych w OFE?

Prawda

9. Czy dług publiczny Polski jest znacznie większy niż dług Unii Europejskiej?

Fałsz

10. NewConnect jest rynkiem zorganizowanym i należy do alternatywnego systemu obrotu.

Prawda

2 |

S t r o n a

Pojęcia

Krzywa rentowności – jest wykresem stóp rentowności obligacji o różnych terminach zapadalności dla tego samego emitenta.

Innymi słowy, krzywa rentowności prezentuje strukturę terminową stóp procentowych dla tej samej grupy ryzyka. wykres, na

którym poziom rentowności jest odłożony na osi pionowej, a termin wymagalności na osi poziomej. Krzywa rentowności jest

rosnąca jeśli stopy zwrotu długoterminowe są wyższe od stóp krótkookresowych.

Obowiązki informacyjne emitentów akcji na zorganizowanym rynku giełdowym:

przed wprowadzeniem na rynek giełdowy emitenci muszą utworzyć i dostarczyć prospekt emisyjny zawierający

prawdziwe, rzetelne i kompletne informacje istotne do oceny sytuacji i ryzyka związanego z emitentem,

raporty bieżące (dotyczą wszystkich istotnych wydarzeń w firmie, np. zmian w składzie akcjonariatu, kierownictwie,

emisji akcji, decyzji walnych zgromadzeń). Szczegółową listę informacji, które należy publikować w raportach bieżących

określa rozporządzenie rządu,

nieaudytowane raporty kwartalne zgodnie z międzynarodowymi standardami rachunkowości,

zaudytowane raporty półroczne i roczne zgodne z międzynarodowymi standardami rachunkowości.

Cechy obrotu giełdowego:

regularność kontraktów, stałość obrotu giełdowego.

standaryzacja przedmiotu obrotu,

osiąganie cen równoważących podaż z popytem,

upowszechnienie informacji o cenach, wolumenie obrotów i indeksach,

dematerializacja obrotu giełdowego (nie ma konieczności składowania towaru giełdowego w formie naturalnej).

nie ma konieczności spotykania się kupujących i sprzedających na giełdzie; działa pośrednik (na zlecenie),

brak preferencji przedmiotowych podmiotów dokonujących transakcji, a wynika to ze sposobu ustalania cen (w sposób

prosty są ustalane ceny, co wynika z braku preferencji przedmiotowych podmiotów dokonujących transakcji).

Funkcje giełdy:

Alokacyjna – pomnażanie majątku finansowego inwestorów.

Wartościująca – umożliwia rynkową wycenę spółek oraz decyzji gospodarczych podmiotów emitujących papiery

wartościowe.

Kontrolna – nakładanie na emitentów i inwestorów obowiązki informacyjne upubliczniania ważnych informacji

mających wpływ na ryzyko papierów wartościowych w obrocie.

Dochód umowny – określony w umowie prawnej właściwej dla danego instrumentu ( dochód odsetkowy takich instrumentach

jak kredyt, pożyczka, depozyt itp.)

Dochód kapitałowy – powstaje w rezultacie zmiany wartości rynkowej instrumentów. Dochód kapitałowy inwestora nie jest

kosztem emitenta.

Stopa rzeczywista – efektywna stopa procentowa, która uwzględnia wszystkie koszty obsługi długu, w tym prowizje i

zróżnicowanie okresów spłaty (kapitalizacji) odsetek. Zależy od: nominalnej stopy procentowej, częstotliwości kapitalizacji

(okresów w których występuje kapitalizacja), wysokości prowizji i kosztów.

Stopa realna – stopa uwzględniająca siły nabywczej pieniądza w okresie obowiązywania umowy pożyczki (depozytu).

Nominalna stopa pomniejszona o inflację:

i

i

r

r

n

real

1

i – stopa inflacji

Realna aprecjacja waluty krajowej – wzrost wartości waluty względem innych walut. Za naszą walutę krajową jesteśmy w stanie

nabyć większą ilość dóbr i usług w porównywanym kraju.

Instrumenty pierwotne – reprezentujące samoistnie określone prawa majątkowe.

Instrumenty wtórne – samoistnie nie występują, lecz jedynie w powiązaniu z instrumentami pierwotnymi. Należą do nich

instrumenty zabezpieczające: poręczenia, gwarancje, które są wtórne np. do kredytu lub pożyczki.

3 |

S t r o n a

Pojęcia

Funkcje pieniądza:

pośrednik wymiany: pieniądz jako powszechny ekwiwalent, powszechnie akceptowany zamiennik towarów,

środek płatniczy: pieniądz jako instrument finansowy mający absolutną moc zwalniania z zobowiązań,

środek przetrzymywania majątku: pieniądz jako absolutnie płynny, nieprzynoszący dochodu składnik majątku,

miernik wartości: za pomocą pieniądza można wyrazić wartość wszystkich zasobów i strumieni gospodarczych.

Cechy pieniądza – rzadkość, trwałość, łatwość transportu.

Pieniądz naturalny – w tej formie występuje w postaci licznych dóbr użytkowych, które były jednocześnie wykorzystywane jako

pośrednik w wymianie ( zboże, bydło, skóry itd.). Pieniądz ważony, potem w formie monet Pieniądz liczony.

Pieniądz kredytowy – pieniądz papierowy wymieniany na kruszce (złoto, srebro) emitowany przez banki, będący

potwierdzeniem umowy kredytowej między bankiem i jego klientem.

Pieniądz de kredytowy (państwowy) – występuje w formie papierowego pieniądza niewymienialnego, emitowanego w formie

banknotów i monet przez banki centralne państw bądź unii walutowych.

Formy współczesnego pieniądza – jest instrumentem finansowym spełniającym podstawową zasadę rachunkowości –

podwójnego zapisu. Zawsze występuje w aktywach właściciela i jednocześnie w pasywach innego podmiotu (emitenta):

Pieniądz gotówkowy – banknoty i monety emitowane przez bank centralny i będące w posiadaniu gospodarstw

domowych i przedsiębiorstw.

Pieniądz bezgotówkowy – pieniądz istniejący w formie zapisu na rachunkach rozliczeniowych klientów (osób fizycznych i

przedsiębiorców) banków depozytowo kredytowych.

Pieniądz elektroniczny – elektroniczny odpowiednik znaków pieniężnych przechowywany na elektronicznych nośnikach

informacji i przyjmowany jako środek płatniczy.

Prawo Kopernika (M. Oresmiusz i M. Kopernik) – prawo to mówi, że jeżeli w obiegu znajdują się monety o tej samej wartości

nominalnej, lecz o innej zawartości kruszcu (wartości substancjalnej), to pieniądz gorszy ( o niższej wartości substancjalnej)

wyprze z obiegu pieniądz lepszy ( o wyższej wartości substancjalnej).

Agregaty pieniądza - są miarą podaży pieniądza w walucie krajowej. W zależności od tego jakie aktywa uznamy za pieniądz

mówimy o różnych agregatach pieniężnych. Istnieje kilka powszechnie przyjętych kategorii pieniądza, oznaczamy je literą M od

angielskiego słowa Money:

Agregat M0 - baza monetarna, który obejmuje wartość krążącego w gospodarce pieniądza gotówkowego, wartość rachunków

bieżących banków komercyjnych w banku centralnym, za pomocą których dokonują codziennych rozliczeń z Narodowym Bankiem

Polskim oraz wartość rachunków rezerwy obowiązkowej. Zwany inaczej "pieniądzem wielkiej mocy", najwęższa definicja pieniądza.

Określa, ile pieniędzy może być natychmiast użytych do transakcji gotówkowych.

Agregat M1 - gotówka w obiegu oraz depozyty bieżące (na rachunkach rozliczeniowych i oszczędnościowych),

Agregat M2 - oprócz agregatu M1 obejmuje dodatkowo wszystkie depozyty terminowe w bankach komercyjnych o

terminie zwrotu do 2 lat,

Agregat M3 - jest najszerszym pojęciem pieniądza, zawiera oprócz pozycji z M2 papiery dłużne banków z terminem

wykupu do 2 lat oraz zobowiązania banków z tytułu operacji finansowych z przyrzeczeniem odkupu, dokonywanych z

instytucjami niemonetarnymi.

Papier wartościowy – to dokumenty papierowe na okaziciela, które reprezentują określone prawa majątkowe w taki sposób, że

mogą stanowić samodzielny przedmiot obrotu.

List zastawny – to instrument rynku kapitałowego. Jest to rodzaj długoterminowego papieru dłużnego, podobny do obligacji o

bardzo wysokim poziomie bezpieczeństwa. Nabywca listów zastawnych otrzymuje, zgodnie z warunkami emisji, wynagrodzenie

w postaci wypłaty odsetek oraz wynagrodzenie wynikające z wykupu listów..

Bon pieniężny – krótkoterminowe papiery wartościowe emitowane przez NBP w celu zaabsorbowania nadpłynności sektora

bankowego. Dyskontowe instrumenty na okaziciela o wartości nominalnej 10 tyś zł.

Bon skarbowy – krótkoterminowe papiery wartościowe emitowane w imieniu Skarbu Państwa Przez ministra finansów. Na

okaziciela o wartości nominalnej 10 tyś zł.

4 |

S t r o n a

Pojęcia

Weksel – jest dokumentem sporządzonym w formie przewidzianej przez prawo, zawierającym bezwarunkowe zobowiązanie się

do zapłaty określonej osobie (wierzycielowi wekslowemu) w ustalonym terminie (do roku) i miejscu przez wystawcę weksla lub

osobę przez niego wskazanej określonej na wekslu sumy pieniężnej (sumy wekslowej).

Weksel trasowany – (inaczej weksel ciągniony lub trata) rodzaj papieru wartościowego, w którym jego wystawca (trasant),

wskazuje osobę dłużnika (trasat), na którym ciąży zobowiązanie wypłacenia sumy wekslowej na rzecz wierzyciela (remitent).

Weksel własny – (inaczej weksel prosty lub sola) Rodzaj papieru wartościowego, którego wystawca (trasant) jest zarazem

dłużnikiem (trasatem) i jest bezwarunkowym zobowiązaniem własnym do zapłacenia określonej kwoty na rzecz remitenta.

Awalowanie weksla – poręczenie zobowiązania wekslowego przez osobę trzecią która staje się awalista, przez co przejmuje na

siebie odpowiedzialność wykonania zobowiązania wekslowego. Wiarygodność wzrasta gdy awalistow jest wielu.

Indosowanie weksla – jest przenoszeniem przez remitenta (indosanta) praw wynikających z weksla na rzecz osoby trzeciej

(indosatariusza).

Dyskontowanie weksla – polega na jego zakupie przez inny podmiot przed terminem wykupu trasanta. Jest formą

krótkoterminowego kredytowania remitenta albo indosatariusza. Może być wykonywane w dwojakiej formie:

udzielanie kredytu pod zabezpieczenie weksli przyjętych przez klientów,

nabycie wierzytelności wekslowej przez bank na własny rachunek.

Papiery komercyjne – są krótkoterminowymi dłużnymi papierami wartościowymi, emitowanymi przez podmioty spoza sektora

budżetowego i sektora bankowego. Emitentami papierów komercyjnych są renomowane przedsiębiorstwa, głównie spółki

notowane na giełdzie oraz filie działających w Polsce globalnych koncernów.

Obligacja – instrument poświadczający pożyczkę zaciągniętą przez emitenta, zwrotną w określonym, niż rok, jej terminie

zapadalności.

Obligacja o zmiennym oprocentowaniu (floating rate notes) – generują zmienne płatności odsetkowe w kolejnych okresach ich

zapadalności.

Obligacja indeksowana (jednoroczna) – obligacja o zmiennym oprocentowaniu, zależnym od wielkości określonego indeksu,

najczęściej inflacji. Termin wykupu tych obligacji wynosi 1 rok, wartość nominalna - 100 PLN. Odsetki płacone są po roku w

momencie wykupu.

Obligacja amortyzacyjna – nie są wykupowane w całości, lecz w ratach zgodnie z ustalonym wcześniej harmonogramem.

Obligacje takie zmniejszają ryzyko kredytowe obligatoriusza, skracając przeciętny okres zapadalności obligacji.

Obligacja wieczysta – nie mają określonego terminu zapadalności i zobowiązują emitenta do płatności kupowanych na rzecz

obligatoriusza w formie wieczystej renty. Mają one jednak najczęściej wmontowany mechanizm odwołalności przez emitenta

bądź obligatoriusza.

Obligacja zamienna - obligacja, która uprawnia nabywcę do zamiany jej na akcje na wcześniej określonych warunkach.

Oprocentowanie takich obligacji ze względu na korzyść w postaci możliwości dokonania zamiany jest niższe.

Amortyzowana, przychodowa obligacja komunalna – obligacja emitowana przez samorząd terytorialny, przeznaczona na

konkretną inwestycję, w przychodzie której obligatariusz będzie partycypował (w razie fiaska projektu, obligatariusz nie ponosi

strat) według określonej z góry zasady (tzn. stopy procentowej). Kupony wypłacane na rzecz obligatariusza nie są w całości, lecz

w z góry określonych odstępach czasowych.

Certyfikat depozytowy – zbywalny papier wartościowy emitowany przez banki z terminem wykupienia do 1 roku. Certyfikat

wystawiony jest z reguły na okaziciela i stanowi dowód złożenia depozytu w banku na określony czas i procent. Emitowane są w

zaokrąglonych i dużych kwotach, np. 100 tys.€. Ich oprocentowanie jest wyższe niż niektórych papierów wartościowych, oraz

mogą być zbywane na rynku wtórnym przed terminem wykupu, co sprawia, że są chętnie nabywane przez przedsiębiorstwa.

5 |

S t r o n a

Pojęcia

Czek – pisemne zlecenie bezwzględnego wypłacenia określonej kwoty, wydane bankowi przez posiadacza rachunku bankowego.

Trasant – wystawca czeku;

Trasat – płatnik, zazwyczaj bank;

Remitent – osoba fizyczna lub prawna na którą wystawiono czek (ona bierze pieniądze);

Indosant – osoba zbywająca prawa do czeku na drodze indosu;

Indosatariusz – osoba nabywająca prawa do czeku w drodze indosu;

Terminy płatności – Polska: 10 dni, Europa: 20 dni, Świat: 70 dni;

Derywaty – instrumenty finansowe podobne do papierów wartościowych, których cena jest uzależniona od ceny wartości aktywów

pierwotnych. Potwierdzają one uzyskanie przez nabywcę derywatu prawa do otrzymania w przyszłości określonej wartości

pieniężnej lub dokonania transakcji.

Hipoteczny list zastawny – papier wartościowy imienny lub na okaziciela, którego podstawę emisji stanowią wierzytelności

banku hipotecznego zabezpieczone hipotekami, w którym to bank hipoteczny zobowiązuje się wobec uprawnionego do

spełnienia określonych świadczeń pieniężnych.

Współczynnik wypłacalności banku - podstawowy współczynnik oceny kondycji finansowej banku. Jest to wyrażony w

procentach stosunek funduszy własnych banku do sumy aktywów i zobowiązań pozabilansowych ważonych ryzykiem.

Akredytywa - forma rozliczeń krajowych i zagranicznych za pośrednictwem banku stosowana jako instrument zabezpieczający

interesy stron kontraktu. Dokument określający warunki tych rozliczeń, zwany jest także listem kredytowym.

1. Kredytodawca, którym najczęściej jest kupujący, zabezpiecza w banku określoną sumę, najczęściej poprzez dokonanie

blokady albo złożenie gwarancji.

2. Kredytodawca instruuje bank, pod jakimi warunkami i do jakiej kwoty strony trzecie (zazwyczaj sprzedający) mają

prawo korzystać z tych pieniędzy. Sposób korzystania z kredytu może być różny, np. może to być kredyt dla

sprzedającego, akceptacja weksli sprzedającego, zapłata sprzedającemu itp. Jeśli akredytywa służy jako zabezpieczenie

interesów sprzedającego, to musi być nieodwołalna.

3. Bank wystawia akredytywę (list kredytowy) zgodnie z instrukcjami.

4. Strona upoważniona (najczęściej sprzedający) korzysta z kredytu pod warunkiem przedstawienia bankowi dowodu, że

wywiązuje się ze swych zobowiązań.

Factoring – rodzaj specjalistycznego pośrednictwa handlowego, w którym wyspecjalizowana instytucja finansowa (z reguły

spółka z udziałem banku) nabywa w drodze cesji od przedsiębiorstw handlowych lub przemysłowych roszczenie o zapłatę

należnych im kwot z różnego rodzaju źródeł zobowiązanych, a zwłaszcza sprzedaży. Umowę faktoringu zaliczać należy do tzw.

umów nienazwanych. Dopuszczalność zawierania umów faktoringowych wynika z zasady swobody umów.

Faktorant (klient) – przedsiębiorca trudniący się sprzedażą, dostawą towarów lub swiadczeniem usług.

Faktor – podmiot działający (czyniący) za pośrednika. Z praktyki światowej wynika, że faktorami z reguły są: instytucje

bankowe, wyspecjalizowane spółki factoringowe.

Factoring pełny – występuje wtedy gdy faktor przejmuje na siebie całe ryzyko niewypłacalności dłużnika fakturowego (w

przeciwieństwie do niepełnego). W razie niewypłacalności faktor nie może zwrócić się o zwrot wierzytelności do faktoranta.

Faktoring pełny jest droższy od niepełnego i dużo rzadziej stosowany w Polsce.

Forfaiting – podobny do faktoringu jednak dotyczy wierzytelności z obrotu eksportowego. Ma dłuższy termin zapadalności

wierzytelności od 6 miesięcy do 10 lat. Zabezpieczenie w postaci weksli własnych/trasowanych wystawianych przed dłużnika

(importera).

Kontrakt futures – instrument finansowy, będący rodzajem umowy, zawartej pomiędzy kupującym (sprzedającym) a giełdą lub

izbą rozliczeniową, w której sprzedający zobowiązuje się sprzedać określony instrument bazowy za ściśle określoną cenę w ściśle

określonym terminie.

Kontrakt forwards – jest pozagiełdową, nogecjowalną omową dostawy i zakupu określonej ilości instrumentów bazowych

V(waluty, akcji, obligacji, towarów itd.) po określonej z góry cenie.

Hedging – zabezpieczenie się przed negatywnymi zmianami cen.

6 |

S t r o n a

Pojęcia

Opcje – są zbywalnymi prawami do zakupu (opcja call) bądź do sprzedaży (opcja put) określonego instrumentu bazowego w

przyszłości po znanej obecnie cenie (kurs terminowy, cena wykonania).

wystawca:

o short call – opcja zakupu (sprzedaż opcji zakupu)

o short put – opcja sprzedaży (sprzedaż opcji sprzedaży)

nabywca:

o long call – opcja zakupu (kupno opcji zakupu)

o long put – opcja sprzedaży (kupno opcji sprzedaży)

Opcje call (zakupu) – instrumentu bazowego nabywa się w celu zabezpieczenia się przed wzrostem ceny instrumentu bazowego.

Opcje put (sprzedaży) – nabywa się w celu zabezpieczenia się przed spadkiem ceny instrumentu bazowego.

Kontrakt SWAP – jest umową między dwoma podmiotami o wzajemnych płatnościach w zależności od określonego poziomu

parametru rynku (stopy procentowej, kursu walutowego) w przyszłości. W praktyce występują swapy walutowe, swapy

procentowe oraz swapy walutowo-procentowe, krzyżowe swapy walutowo-procentowe i pochodne instrumenty kredytowe.

SWAP procentowy – jest to umowa w której dwie strony uzgadniają że będą w ustalonych terminach w przyszłości przez

określony czas umowy dokonywały rozliczeń netto odsetek liczonych od uzgodnionej kwoty hipotetycznego kapitału według

dwóch stóp procentowych: 1 stałej przez cały okres obowiązywania umowy, 2 zmiennej.

Podmiot kupujący płacący stałą stopę – pozycja długa

Podmiot sprzedający płacący zmienną stopę – pozycja krótka

SWAP walutowo-procentowy – możliwe są cztery warianty:

stopa stała w walucie obcej oraz stopa stała w walucie krajowej

stopa stała w walucie obcej oraz stopa zmienna w walucie krajowej

stopa zmienna w walucie obcej oraz stopa stała w walucie krajowej

stopa zmienna w walucie obcej oraz stopa zmienna w walucie krajowej

Leasing finansowy – dominuje w polce. Okres umowy równy okresowi amortyzacji. Klauzula o wykupie środka trwałego przez

leasingobiorcę pod koniec umowy. Śr. trwały zalicza się do majątku leasingobiorcy który zapisuje koszty amortyzacji jako koszty

uzyskania przychodu.

Leasing operacyjny – polega na czasowym użytkowaniu sprzętu gdzie umowa jest krótsza od okresu amortyzacji. Nie może być

klauzuli wykupu środka trwałego pod koniec umowy. Środek trwały jest zaliczany do majątku leasingodawcy.

Rodzaje stóp procentowych:

depozytowa 3,25% - po tej stropie BK składają w BC depozyty na koniec dnia (gdy mają nadmiar środków płynnych).

Jest zawsze mniejsza od WIBID.

referencyjna (interwencyjna) 4,75% - podstawowa stopa wyznaczająca minimalną rentowność operacji otwartego

rynku. Zawsze mniejsza lub równa WIBID 1W.

lombardowa 6,25% - po niej BC udziela kredyty bankom komercyjnym pod zastaw papierów wartościowych (bony

skarbowe, obligacje) są to operacje depozytowo-kredytowe. Po tej stopie udzielane są także kredyty techniczne –

zaciągane i spłacane w ciągu jednego dnia. Jest zawsze większa od WIBOR.

redyskontowa 5% - stopa po jakiej banki komercyjne składają w BC depozyty krótkoterminowe.

7 |

S t r o n a

Pytania opisowe

1. Zdefiniuj i podaj sposoby rozliczania podstawowych grup instrumentów pochodnych

Instrument pochodny, derywat – rodzaj instrumentu finansowego, który uzależniony jest od instrumentu bazowego. Cechą

charakterystyczną instrumentów pochodnych jest to, że dotyczą przyszłej daty i przyszłej ceny, ponieważ zawierane są

wcześniej. Instrumentem bazowym mogą być akcje, obligacje, wysokość stopy procentowej, wartość indeksu giełdowego, a

także tak nietypowe wskaźniki jak liczba dni słonecznych, wielkość opadu śniegu czy deszczu (derywaty pogodowe).

Instrumenty pochodne można podzielić na dwie grupy:

Instrumenty o ryzyku symetrycznym (kontrakty terminowe, mogą to być kontrakty typu forward i futures oraz swapy).

Instrumenty o ryzyku niesymetrycznym (opcje, warranty, obligacje zamienne) kasowe???

Podstawowe grupy instrumentów pochodnych to – opcje, kontrakty terminowe i swapy.

Opcja – jest to instrument finansowy o niesymetrycznym profilu wypłaty. Może być przedmiotem obrotu na giełdzie.

Opcja daje jej posiadaczowi ("nabywcy") prawo (lecz nie obowiązek) do nabycia (w przypadku opcji kupna – ang. call)

lub sprzedaży (w przypadku opcji sprzedaży – ang. put) danego dobra po z góry określonej cenie. Prawo to może być

zrealizowane w dniu wygaśnięcia opcji (opcja europejska) lub w dowolnym dniu od daty zawarcia kontraktu opcyjnego

do daty wygaśnięcia włącznie (opcja amerykańska), ew. w kilku ściśle określonych datach (opcja bermudzka).

W przeciwieństwie do nabywcy, sprzedający opcję ("wystawca") jest zobowiązany do sprzedania lub zakupu danego

dobra od nabywcy opcji, jeżeli ten uzna, że zechce z posiadanego prawa skorzystać (czyli uzna wykonanie opcji za

opłacalne). W praktyce opcja zostaje zrealizowana, jeśli przewidywana przez nią cena jest lepsza niż cena oferowana na

wolnym rynku w danym czasie. Zysk nabywcy opcji jest wówczas równy różnicy między ceną rynkową, a ceną realizacji

opcji.

Kontrakt terminowy – to rodzaj transakcji finansowych. Przedmiotem obrotu nie są tutaj fizyczne przedmioty bądź papiery

wartościowe lecz umowy (kontrakty) na transakcje, które zostaną wykonane w przyszłości (mówi się o nich instrumenty

pochodne bądź derywaty). Cena na produkt, o którym jest mowa w umowie, jest określana już w momencie zawarcia

umowy.

Futures – to instrument finansowy, będący rodzajem umowy, zawartej pomiędzy kupującym (sprzedającym) a giełdą lub

izbą rozliczeniową, w której sprzedający zobowiązuje się sprzedać określony instrument bazowy za ściśle

określoną cenę w ściśle określonym terminie.

Forward - instrument finansowy, transakcja terminowa np. na kurs walut, cenę ryżu. Polega na kupnie / sprzedaży

zasobu X za Y. Kurs po jakim zostanie dokonana transakcja oraz wielkość transakcji zostają ustalone w dniu jej zawarcia,

natomiast fizyczna dostawa zasobów musi nastąpić w ściśle określonym dniu w przyszłości.

Swap – umowa pomiędzy dwoma podmiotami na wymianę przyszłychprzepływów pieniężnych. Umowa ta określa jak ma

wyglądać rozliczenie oraz kiedy przepływy mają nastąpić.

Swap walutowy (ang. currency swap, FX swap) – umowa, w której dwie strony postanawiają wymienić między sobą

określoną kwotę waluty na równowartość w innej walucie, na określony czas. W trakcie trwania transakcji nie ma

płatności odsetek. Kurs wymiany na datę zapadalności (maturity date) jest ustalany przy zawieraniu transakcji, w

oparciu o różnicę oprocentowania tych walut.

Swap procentowy - IRS (ang. interest rate swap) – kontrakt wymiany płatności odsetkowych, jeden z

podstawowych instrumentów pochodnych, będący przedmiotem obrotu na rynku międzybankowym. IRS jest umową

pomiędzy dwiema stronami, na podstawie której strony wypłacają sobie wzajemnie (w określonych odstępach czasu w

trakcie trwania kontraktu) odsetki od umownego nominału kontraktu, naliczane według odmiennej stopy procentowej.

Swap walutowo-procentowy (Cross Currency Interest Rate Swap, CIRS) – transakcja wymiany kwot kapitału i płatności

odsetkowych w różnych walutach pomiędzy dwoma partnerami. Według innej definicji, swap walutowo-procentowy to

wymiana wartości nominalnej pożyczki oraz jej oprocentowania w jednej walucie na wartość nominalną pożyczki wraz z

oprocentowaniem w innej walucie.

8 |

S t r o n a

Pytania opisowe

2. FOREX - podmioty rynku oraz czynniki kształtujące poziom kursów walutowych

Uczestników rynku walutowego możemy podzielić na cztery podstawowe grupy:

zabezpieczających (hedgers) – w tej grupie większość stanowią przedsiębiorstwa zajmujące się działalnością

exportowo-importową lub finansujące się w walutach obcych, których zamiarem jest ograniczanie ryzyka. Są

to w większości średnie i duże firmy handlu zagranicznego, jednakże w ostatnim okresie w związku ze

wzrostem zadłużenia zagranicznego osób fizycznych można do tej grupy zaliczyć także prywatnych

inwestorów.

spekulanci (speculators) – są to zarówno firmy jak i osoby fizyczne, które inwestują środki w celu zarabiania

na różnicach cen kontraktów terminowych.

arbitrażyści (arbitragers) – do tej grupy zaliczają się inwestorzy o dużym kapitale, którzy zawierają transakcje

jednocześnie na minimum dwóch rynkach w celu wykorzystania różnic kursowych.

animatorzy rynku (market makers) – to instytucje pośredniczące w obrocie walutowym, w transakcjach

pomiędzy spekulantami i zabezpieczającymi są to banki, brokerzy, dealerzy walutowi czy internetowe

platformy obrotu.

Podaż waluty zagranicznej - popyt na walutę

krajowa:

Eksporterzy zamieniający swoje zagraniczne

przychody walutowe na pokrycie kosztów krajowych;

Inwestorzy zagraniczni inwestujący w kraju w

instrumenty finansowe denominowane w walucie

krajowej;

Podmioty krajowe pożyczające za granicą na pokrycie

kosztów krajowych;

Inwestorzy krajowi wychodzący z inwestycji

zagranicznych;

Banki komercyjne skracające pozycje walutowe;

Bank Centralny wpływający na obniżenie kursu waluty

zagranicznej wyrażonej w walucie krajowej;

Popyt na walutę zagraniczna – podaż waluty

krajowej:

Importerzy zamieniający przychody krajowe ze

sprzedaży na pokrycie kosztów zagranicznych;

Inwestorzy zagraniczni wychodzący z krajowych

instrumentów finansowych;

Podmioty krajowe spłacające długi zagraniczne;

Inwestorzy krajowi inwestujący za granicą;

Banki komercyjne wydłużające pozycje walutowe;

Bank Centralny wpływający na wzrost kursu waluty

zagranicznej wyrażonej w walucie krajowej;

Aprecjacja waluty krajowej –

– spadek kursów walut obcych:

Eksport;

Krajowe inwestycje podmiotów

zagranicznych;

Zamykanie zagranicznych inwestycji

podmiotów krajowych;

Zaciąganie zagranicznych pożyczek przez

podmioty krajowe;

Deprecjacja waluty krajowej –

– wzrost kursów walut obcych:

Import;

Zamykanie krajowych inwestycji przez

podmioty krajowe;

Inwestycje zagraniczne podmiotów

krajowych;

Spłata długów zagranicznych przez podmioty

krajowe;

9 |

S t r o n a

Pytania opisowe

3. Sklasyfikuj pośredników finansowych z punktu widzenia źródeł przychodów i ponoszonego ryzyka

Grupy pośredników finansowych:

1. Grupy nieprzenoszące własnego ryzyka kredytowego na inwestorów:

I.

Banki depozytowo–kredytowe przynoszą przede wszystkim ryzyko kredytowe, walutowe i ST%.

Szczególnie wysoki stopień narażenia na ryzyko prowadzić może do utraty płynności i wypłacalności;

II.

Instytucje ubezpieczeniowe ponoszą ryzyko ubezpieczeniowe polegające na tym, że uzyskane środki

ubezpieczeniowe mogą nie pokryć kosztów odszkodowań. Inwestując na rynkach finansowych,

ubezpieczyciele ponoszą ryzyko kredytowe, walutowe, ST%;

III.

Instytucje pożyczkowe – banki hipoteczne i inwestycyjne, firmy leasingowe leasingowi faktoringowe i

firmy udzielające pożyczek gotówkowych. Ponoszą one ryzyko kredytowe oraz ryzyko rynkowe-st% i

walutowe;

2. Grupy pośredników przenoszących własne ryzyko kredytowe na ryzyko inwestorów:

I.

Powiernicy, w tym fundusze emerytalne i inwestycyjne -wszystkie rodzaje ryzyka przynoszą w pełni na

swoich członków i uczestników. W przypadku złego zarządzania portfelem aktywów pośrednicy Ci

ryzykują utrata reputacji i klientów;

II.

Fundusze venture capital i private equity – wysokie ryzyko wynikające z charakteru podejmowanych

inwestycji .Ryzyko kredytowe jest przenoszone na inwestorów w wymienione fundusze;

3. Grupa pośredników którzy nie ponoszą ryzyka kredytowego, uzyskująca od swoich klientów dochody

prowizyjne:

I.

Instytucje rynków finansowych wraz z niezbędną do ich funkcjonowania infrastruktura (giełdy, maklerzy,

brokerzy). Pośrednicy ci nie inwestują na rynkach finansowych, a jedynie organizują te ryki i wspierają ich

działalność za co uzyskują dochody prowizyjne;

Pytania opisowe

4. Rodzaje ryzyka w działalności bankowej i sposoby zabezpieczania się banków

Z tym się niestety nie spotkałem w opracowaniach i widziałem to tylko w jednym miejscu w Internecie,

więc jest duże prawdopodobieństwo, że „tego nie będzie”

10 |

S t r o n a

Zadanka rachunkowe

Zadanie 1:

Kwota pożyczki wynosi 1000zł. Bank zatrzymuje 50zł na koszty administracyjne. Pożyczka została

zaciągnięta 01.12.2006r. na 456 dni, po których ma nastąpić jej pełna spłata w wysokości 1200zł. Oblicz

rzeczywista, realną stopę procentową.

Efektywna(rzeczywista )stopa procetowa

*wpływ prowizji

refp =

* wpływ kapitalizacji

refk =

- 1

Ref= refp +refk

Pożyczka oprocentowana :

Wo+T = Wo x (1+ r p) ^T

1200 = 1000 x (1+rp)^456/365

1,2= (1+rp)^456/365

1,15= 1+rp

Rp=0,15 rp- stopa pozyczki

p= 50/1000 = 0,05

refp= [0,05x (1+0,15) ] / 456/365 = 0,0575 / (456/365) = 0,046 = 4,6%

ref= refp+refk = 0,046 +0 = 0,046 = 4,6%

Zadanie 2:

Obligacje o stałym oprocentowaniu z terminem wykupu za 5 lat. Wartość nominalna 1000zł,

oprocentowanie 6% w skali roku, odsetki płacone co rok. Odsetki w każdym z pięciu okresów

odsetkowych wynoszą 60zł. Ile wynosi rentowność obligacji w skali rocznej (YTM – field to maturity)

trzymanej do zapadnięcia (rząd wielkości)? Podać sposób wyliczenia i nazwę funkcji Excela służącej do

precyzyjnego rozwiązania zadania.

C – stała roczna stopa kuponowa = 60zł

N – wartość nominalna obligacji = 1000zł

P0 – cena nabycia = 700 zł (bo 1000 – odsetki w ciągu 5 lat czyli 60zł*5=300zł)

n – liczba lat do wykupu = 5 lat

YTM=[C+(N-P0)/n] / [(N+P0)/2]

YTM= [ 60 +(1000 -700)/5 ] / [ (1000+700)/2] = 120/ 850 = 0,14

Rentownośc obligacji wynosi 14%

11 |

S t r o n a

Zadanka rachunkowe

Zadanie 3:

Ile wyniosła efektywna roczna stopa procentowa pożyczki w wysokości 3000 zł, jeśli jej spłata odbywała

się co 2 miesiące w 6 ratach, zaś nominalne roczne oprocentowanie było na poziomie 9%?

Oblicz roczną realną stopę efektywną, wiedząc, że w okresie trwania pożyczki inflacja wynosiła 3%.

Efektywna(rzeczywista )stopa procetowa

*wpływ prowizji

refp =

* wpływ kapitalizacji

refk =

– 1

n-czestotliwosc kapitalizacji ( n=m/12)

Ref= refp +refk

Zadanie 4:

Firma X zdyskontowała w banku weksel opiewający na 10 000 zł na 30 dni przed terminem jego

zapadalności. Otrzymała w zamian 9 800 zł. Jaka była stopa dyskontowa w skali rocznej, którą

zastosował bank?

Firma X zdecydowała się następnie wpłacać do banku po 9 800 zł co roku przez okres kolejnych 3 lat. Jaki

kapitał uzbiera na koniec tego okresu, jeśli roczna stopa procentowa wynosi 7%?

a) Wn = 10000 , d= 30 Wo= 9 800.

Wn= W0 / (1- r d X d/360)

10000= 9800 /(1- rd x 30/360)

1-rdx30/360 =0,98

0,02=rdx30/360

Rd=0,24= 24%

b) F = 9800 (1+0,07)^3 =12005,42

12 |

S t r o n a

Zadanka rachunkowe

Zadanie 5:

Firma X udzieliła pożyczki w kwocie 10 000 zł firmie Y na 3 miesiące. Pożyczka została zabezpieczona

wekslem. Firma X jako remitent weksla przedstawiła bankowi weksel do dyskonta na 1 miesiąc przed

datą jego zapadalności. Jaką otrzymała kwotę, jeśli bank zastosował rachunek „w stu” i stopę 9%?

r d

– stopa dyskontowa w skali roku

Wn-

wartość nominalna weksla, cena jego wykupu

W0-

zdyskontowana wartość weksla przed terminem wykupu

d- liczba dn

i do momentu zapadalności weksla

W0= Wn X (1- r d X d/360)

Wo=10 000 x (1- 0,09x 30/360) = 10 000 x 0,9925= 9925

Zadanie 6:

Jaka jest efektywna i realna stopa procentowa pożyczki o następujących warunkach: kwota pożyczonego

kapitału 20 mln zł, spłata w 4 ratach kwartalnych, nominalna stopa procentowa 6 %, jednorazowa

premia za udostępnienie pożyczki 2 % , stopa inflacji w okresie umowy pożyczki 3%.

Efektywna(rzeczywista )stopa procetowa

*wpływ prowizji

refp =

* wpływ kapitalizacji

refk =

– 1

n-czestotliwosc kapitalizacji ( n=m/12)

Ref= refp +refk

Realna stopa procetowa

)/(1+

)

– 1.

13 |

S t r o n a

Tabelki

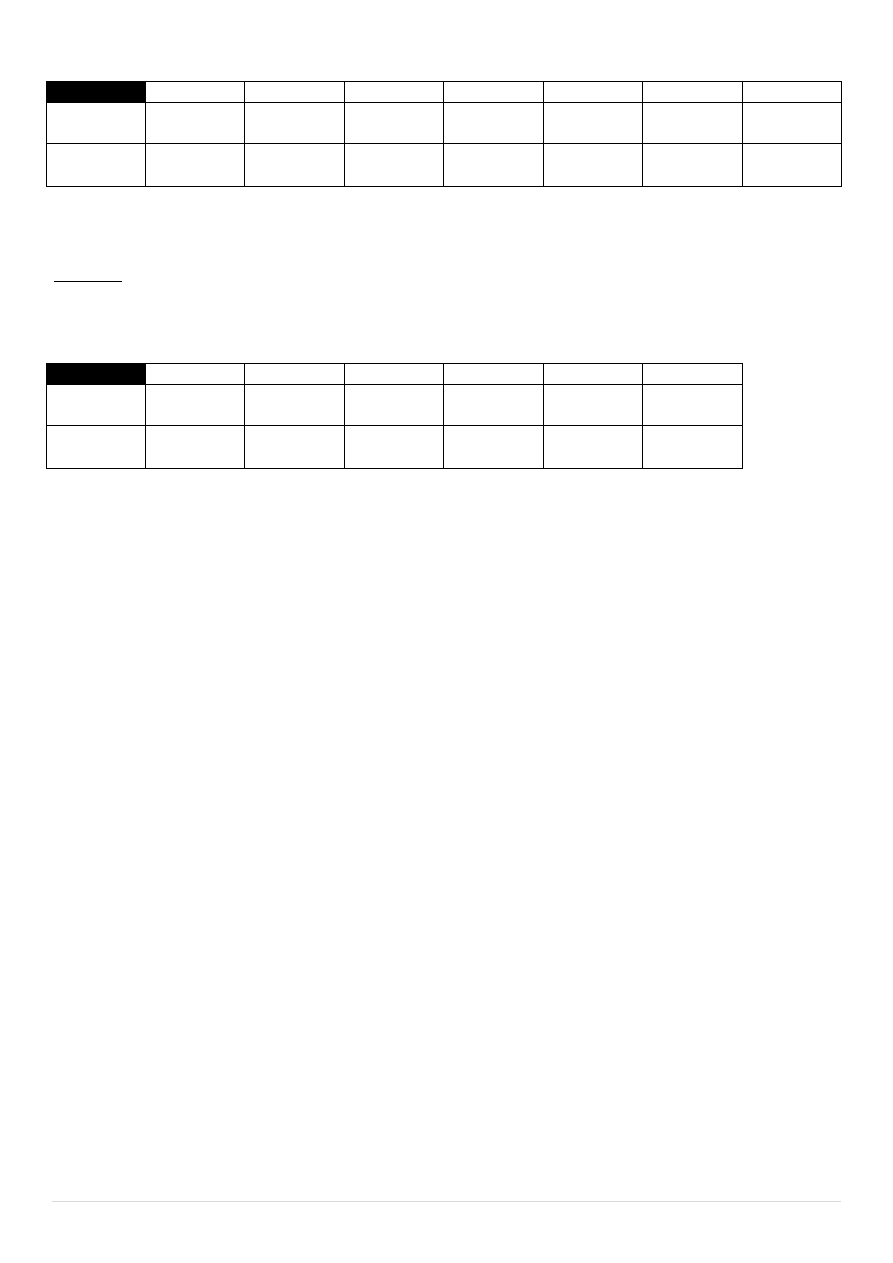

Tabelka I

Po serii obniżek stóp procentowych

Rada Polityki Pieniężnej (RPP)

ustaliła je na poziomie:

Stopa lombardowa – 5,50%

Stopa redyskontowa – 5,75%

Stopa interwencyjna (operacji otwartego rynku) – 5,00%

Stopa lokat dobowych – 3,00%

Ucięło to jednocześnie jakiekolwiek spekulacje na temat możliwości dalszego spadku stóp procentowych. W tych

warunkach stopy procentowe na warszawskim rynku międzybankowym ukształtowały się w sposób następujący:

T/N

1W

2W

1M

3M

6M

12M

WIBID

WIBOR

Tabelka II

Wobec ustalenia przez

Radę Polityki Pieniężnej (RPP)

podstawowych stóp procentowych NBP na poziomie:

Stopa lombardowa – 6,50%

Stopa redyskontowa – 5,75%

Stopa interwencyjna (operacji otwartego rynku) – 5,00%

Stopa lokat dobowych – 3,50%

14 |

S t r o n a

Wobec spadającej inflacji rynki oczekują, że kolejną obniżka stop procentowych nastąpi po upływie kwartału.

T/N

1W

2W

1M

3M

6M

12M

WIBID

WIBOR

Tabelka III

Na międzynarodowym rynku londyńskim stopy LIBOR(1W) kształtowały się jak w tabeli. Na tej podstawie określ

podstawową stopę procentową banków centralnych emitujących poszczególne waluty.

USD

EUR

GPB

CHF

JPY

CAD

LIBOR(1W)

5,3075

3,5929

5,3625

2,0500

0,3903

4,2516

S%

Wyszukiwarka

Podobne podstrony:

Kompendium Wiedzy z SFG

PRZYMIOTNIKI, Gramatyka - kompendium wiedzy (kala101)

małe kompendium wiedzy o wulkanach, Geografia, Geologia dynamiczna

CZĘŚCI MOWY, Gramatyka - kompendium wiedzy (kala101)

Stopniowanie przymotnika, Gramatyka - kompendium wiedzy (kala101)

INTERWAL, Kompendium wiedzy z fizyki

LAMBDA, Kompendium wiedzy z fizyki

tabela wzor, Kompendium wiedzy z fizyki

!!! KOMPENDIUM WIEDZY !!, 24-25, 23.6 Warto˙ci skuteczne pr˙du elektrycznego zmiennego.

Czy płacenie kartą w Internecie jest bezpieczne Kompendium wiedzy dla Ciebie - część III, Porady róż

OKRESY WARUNKOWE, Gramatyka - kompendium wiedzy (kala101)

Cera dojrzała, KOSMETOLOGIA (coś co lubię - oderwanie od politologii), kompendium wiedzy ;)

kawitacja(1), KOSMETOLOGIA (coś co lubię - oderwanie od politologii), kompendium wiedzy ;)

!!! KOMPENDIUM WIEDZY !!, 29, 25.21 Polaryzacja fal i prawo Mallusa.

!!! KOMPENDIUM WIEDZY !!, 26-27, 22.6 Prawo Gaussa dla pola magnetycznego.

ANTROPIC, Kompendium wiedzy z fizyki

III SEKTOR – kompendium wiedzy

więcej podobnych podstron