Logistyka - nauka

Logistyka 6/2013

813

Adiunkt/dr Joanna Brózda

Akademia Morska w Szczecinie, Wydział Inżynieryjno-Ekonomiczny Transportu, Instytut

Zarządzania Transportem, Zakład Organizacji i Zarządzania

Polski sektor TSL w latach 2007-2012. Diagnoza stanu

Wstęp

Przystąpienie Polski do Unii Europejskiej i związane z tym otwarcie granic istotnie

wpłynęło na możliwości rozwojowe i konkurowania przedsiębiorstw sektora TSL.

Jednocześnie z uwagi na ścisłe związki, które występują między stanem, w jakim znajduje się

ten sektor, a stanem gospodarki, już nie tylko krajowej czy unijnej, ale także globalnej, i one

odczuły skutki światowego kryzysu. Widać to zwłaszcza na podstawie analizy już nawet nie

tyle poziomu, ale dynamiki zmian wybranych zmiennych świadczących o kondycji sektora

TSL w Polsce. W niniejszym artykule skoncentrowano się tylko na niektórych z nich,

mianowicie na wielkości osiąganych przez przedsiębiorstwa sektora TSL przychodów

z całokształtu działalności, w tym przychodów ze sprzedaży produktów (usług), ponoszonych

przez nie kosztów z całokształtu działalności, w tym kosztów sprzedaży produktów (usług),

wielkości zatrudnienia i poziomie wynagrodzeń

1

. Analizą objęto też wielkość, strukturę

i dynamikę zmian przewozów ładunków i pasażerów, jakie zaszły w latach 2007-2012.

1.

Przychody, koszty, zatrudnienie i wynagrodzenia w transporcie ogółem

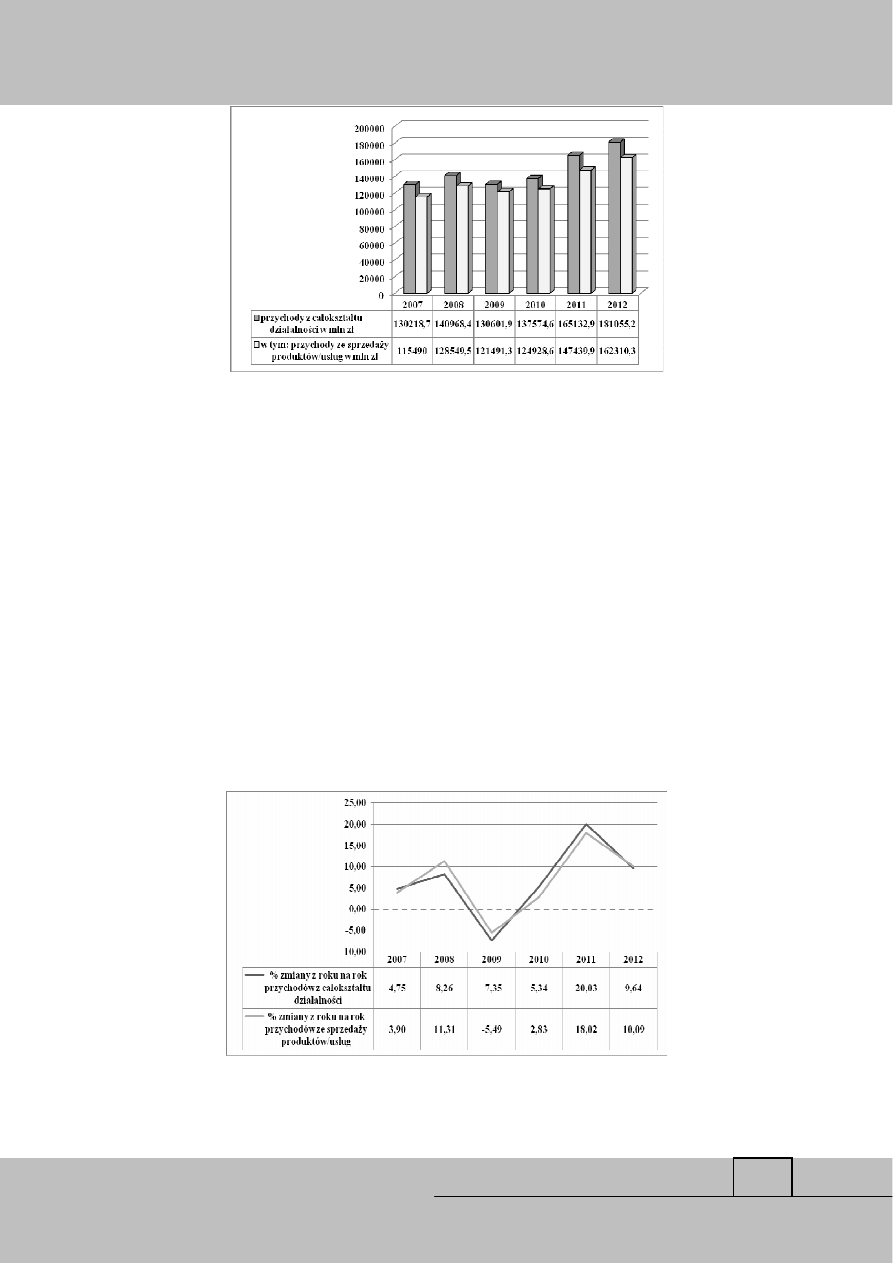

W latach 2007-2012 przychody z całokształtu działalności przedsiębiorstw sektora

TSL znacznie wzrosły ze 130 218,7 mln zł do 181 055,2 mln zł, a więc o blisko 40% w czasie

zaledwie 6 lat, przy czym w niemal połowie wypracowywały je przedsiębiorstwa,

zatrudniające powyżej 49 osób. Udział przychodów ze sprzedaży produktów (usług)

w przychodach z całokształtu działalności w badanych latach nieznacznie się wahał

przyjmując wartości z przedziału 88,69-93,02%, czyli generalnie rzecz biorąc kształtował się

na poziomie około 90%. W 2007 roku przychody te ukształtowały się na poziomie 115 490

mln zł, a w 2012 roku był wyższe o ponad 40% i osiągnęły wartość 162 310,3 mln zł (rys. 1).

1

Dane, na podstawie których dokonano analizy statystycznej pochodzą ze statystyk GUS i odnoszą się do

przedsiębiorstw prowadzących „działalność związaną z zapewnieniem transportu pasażerskiego lub

towarowego, rozkładowego lub nierozkładowego, koleją, rurociągami, drogą lądową, wodną lub powietrzną”

oraz „działalność wspomagającą, taką jak np.: przeładunek towarów, magazynowanie, konserwację oraz drobne

naprawy środków transportu innych niż samochody, usługi portowe i parkingowe”, a także „wynajem sprzętu

transportowego wraz z kierowcą lub operatorem”. Dotyczą „podmiotów gospodarczych zaliczonych, zgodnie z

Polską Klasyfikacją Działalności 2007 (PKD 2007) do sekcji H „Transport i gospodarka magazynowa” z

wyłączeniem jednostek zaliczonych do działu „Działalność pocztowa i kurierska””. Transport. Wyniki

działalności w 2012 r., s. 17 (oraz odpowiednio za pozostałe lata objęte analizą), GUS, Warszawa,

http://www.stat.gov.pl.

Logistyka - nauka

Logistyka 6/2013

814

Rys. 1. Przychody z całokształtu działalności, w tym przychody ze sprzedaży produktów

(usług) w transporcie ogółem w latach 2007-2012 (w mln zł)

Ź

ródło: opracowanie własne na podstawie danych z GUS, http://www.stat.gov.pl

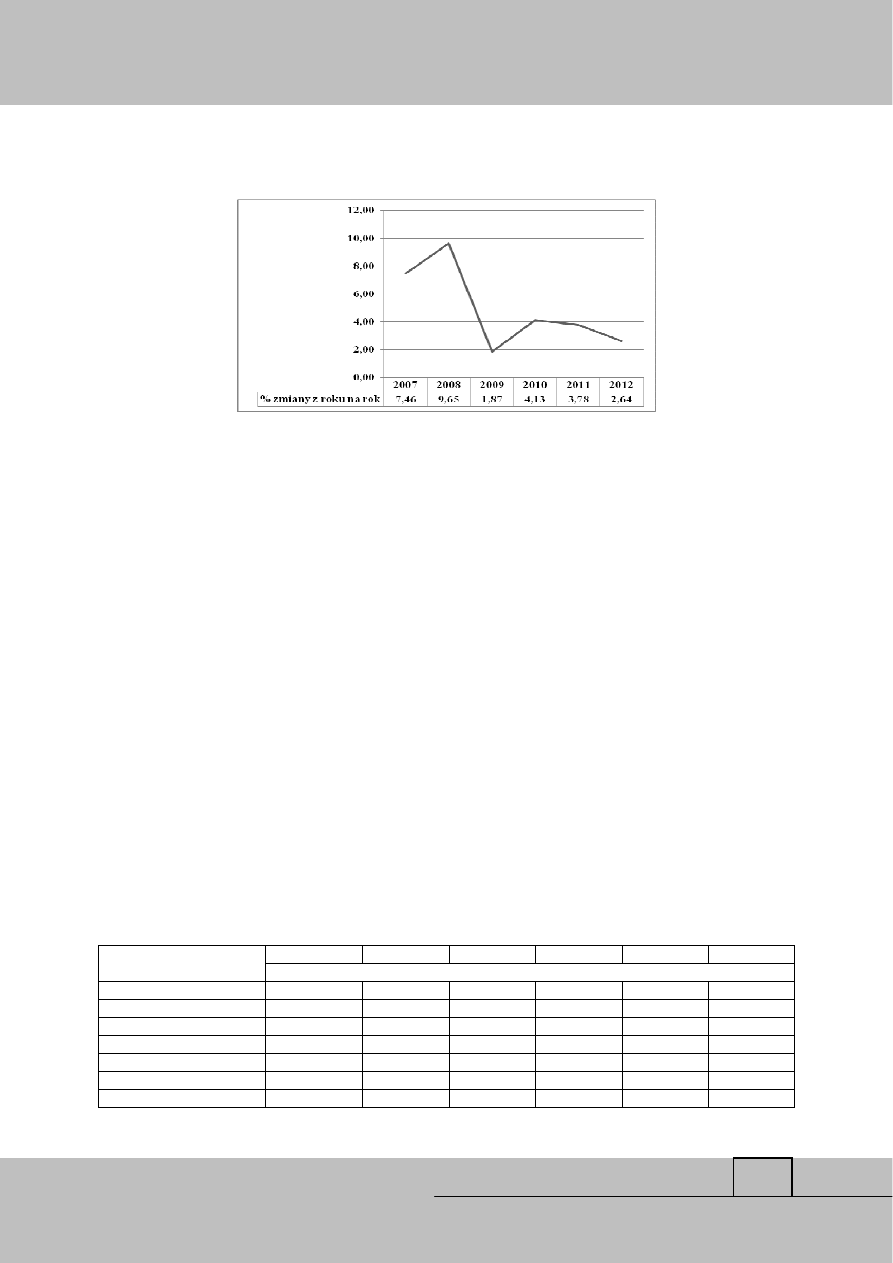

Dynamika zmian przychodów z całokształtu działalności przedsiębiorstw sektora TSL

kształtowała się różnie w badanym okresie i miała ścisły związek ze światowym kryzysem

gospodarczym, bowiem w 2009 roku nastąpił jej znaczny spadek (o 7,35% w porównaniu do

2007 roku). Wynika to z faktu, iż sektor TSL od zawsze miał istotne znaczenie dla gospodarki

pełniąc ważną rolę w handlu światowym. Od 2009 roku zaczęła ona już rosnąć z roku na rok

do 2011 roku. W ostatnim roku objętym analizą obserwuje się jednak spowolnienie tego

wzrostu (do 9,64% w 2012 r.). Podobne zmiany notuje się w odniesieniu do dynamiki zmian

przychodów przedsiębiorstw sektora TSL ze sprzedaży produktów (usług), co jest

konsekwencją tego, że mają one stabilny, około 90%-owy udział w przychodach

z całokształtu działalności, w związku z czym są ze sobą silnie skorelowane (rys. 2).

Rys. 2. Dynamika zmian (z roku na rok) przychodów z całokształtu działalności oraz

przychodów ze sprzedaży produktów (usług) w transporcie ogółem w latach 2007-2012 (w

%)

Ź

ródło: opracowanie i obliczenia własne na podstawie danych z GUS, http://www.stat.gov.pl

Logistyka - nauka

Logistyka 6/2013

815

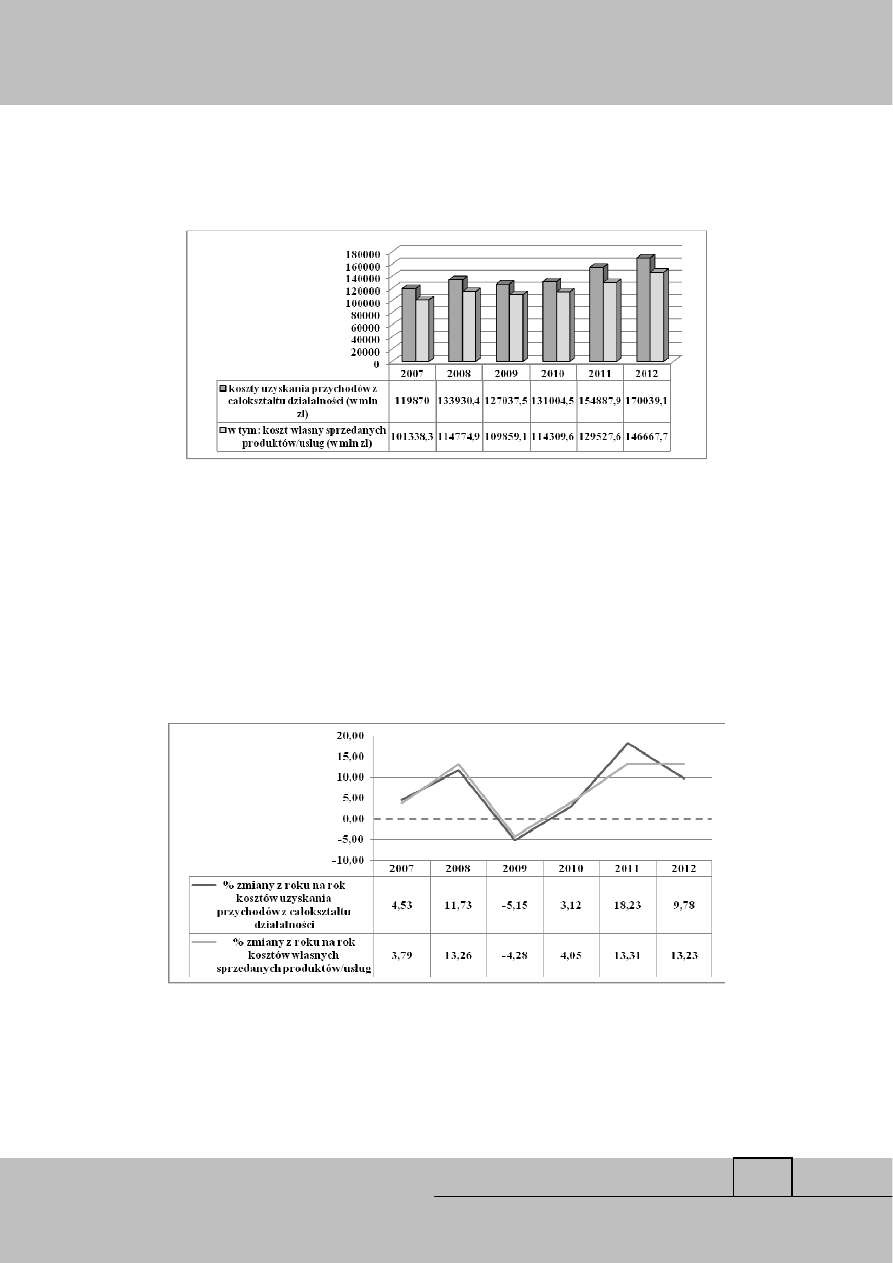

Jednocześnie

koszty

uzyskania

przychodów

z

całokształtu

działalności

przedsiębiorstw sektora TSL w analizowanym okresie również wzrosły o 41,85% (ze 119 870

mln zł w 2007 roku do 170 039,1 mln zł w 2012 roku). Poziom kosztów własnych zmienił się

w tym czasie ze 101 338,3 mln zł do 146 667,7 mln zł, czyli o 44,73% (rys. 3).

Rys. 3. Koszty uzyskania przychodów z całokształtu działalności, w tym koszty własne

sprzedanych produktów (usług) w transporcie ogółem w latach 2007-2012 (w mln zł)

Ź

ródło: GUS, http://www.stat.gov.pl

Dynamikę zmian kosztów uzyskania przychodów z całokształtu działalności, w tym

kosztów własnych sprzedanych produktów (usług) w transporcie ogółem z roku na rok, jaka

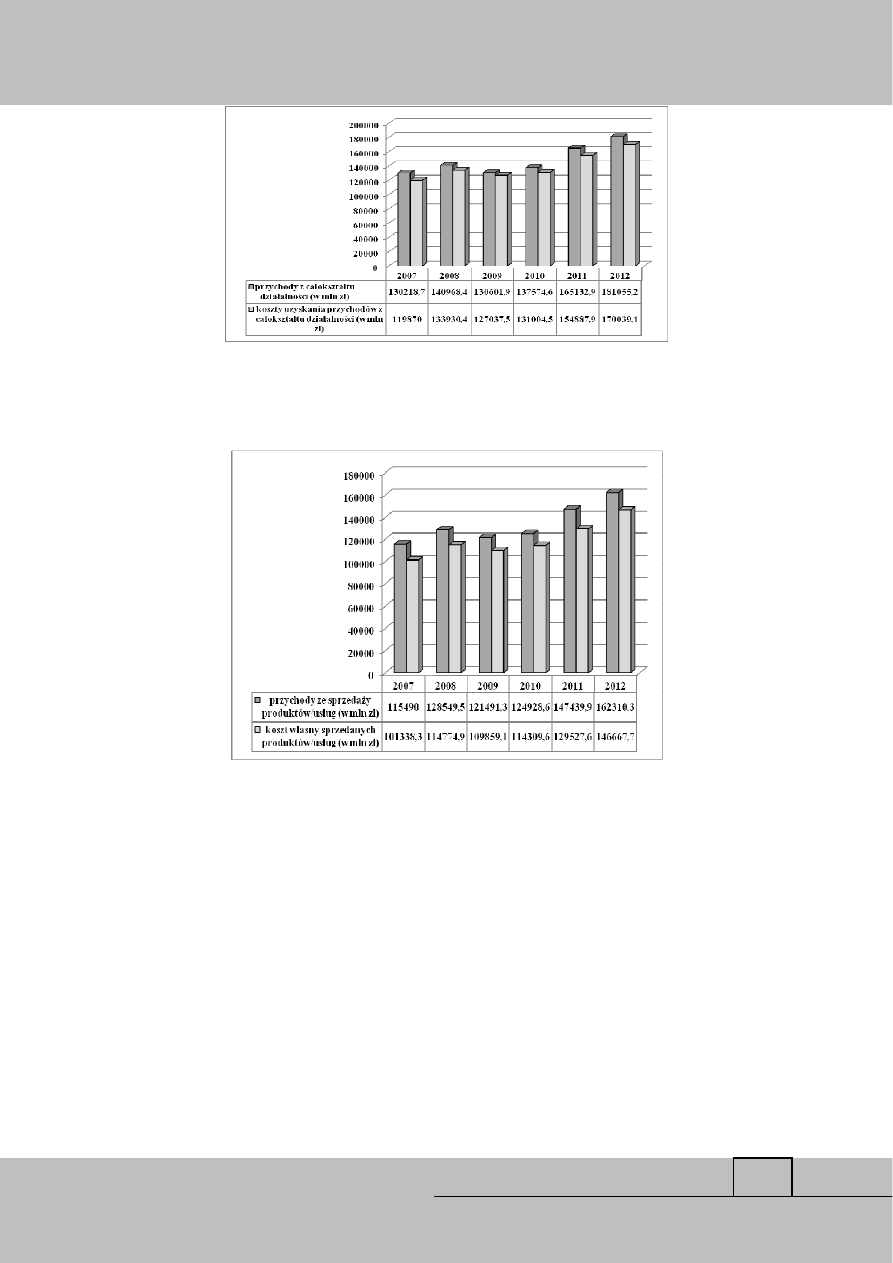

miała miejsce w latach 2007-2012, przedstawiono na rys. 4, relacje między przychodami

i kosztami z całokształtu działalności na rys. 5, a relacje między przychodami i kosztami ze

sprzedaży produktów (usług) na rys. 6.

Rys. 4. Dynamika zmian (z roku na rok) kosztów uzyskania przychodów z całokształtu

działalności, w tym kosztów własnych sprzedanych produktów (usług) w transporcie ogółem

w latach 2007-2012 (w %)

Ź

ródło: opracowanie i obliczenia własne na podstawie danych z GUS, http://www.stat.gov.pl

Logistyka - nauka

Logistyka 6/2013

816

Rys. 5. Przychody i koszty ich uzyskania z całokształtu działalności w transporcie ogółem w

latach 2007-2012 (w mln zł)

Ź

ródło: opracowanie własne na podstawie danych z GUS, http://www.stat.gov.pl

Rys. 6. Przychody ze sprzedaży produktów (usług) i koszty własne sprzedanych produktów

(usług) w transporcie ogółem w latach 2007-2012 (w mln zł)

Ź

ródło: opracowanie własne na podstawie danych z GUS, http://www.stat.gov.pl

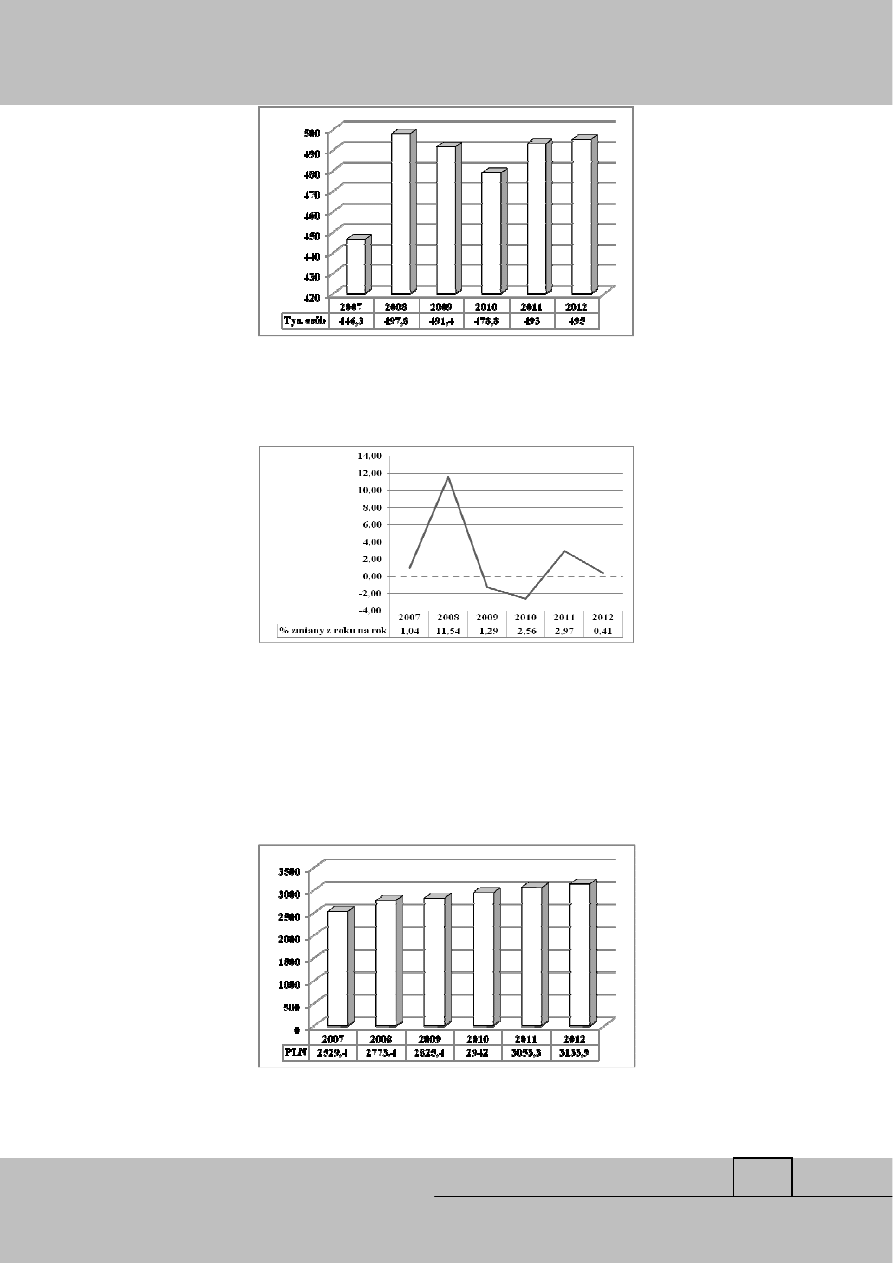

Przeciętne zatrudnienie na podstawie stosunku pracy w transporcie ogółem w latach

2007-2012, mimo wahań, wzrosło z 446,3 do 495 tys. osób, a więc o 10,91%. Niemniej

najwyższy poziom osiągnęło w 2008 roku – 497,8 tys. osób (rys. 7). Dynamikę jego zmian

z roku na rok przedstawiono na rys. 8.

Logistyka - nauka

Logistyka 6/2013

817

Rys. 7. Przeciętne zatrudnienie na podstawie stosunku pracy w transporcie ogółem w latach

2007-2012 (w tys. osób)

Ź

ródło: GUS, http://www.stat.gov.pl

Rys. 8. Dynamika zmian (z roku na rok) przeciętnego zatrudnienia na podstawie stosunku

pracy w transporcie ogółem w latach 2007-2012 (w %)

Ź

ródło: opracowanie i obliczenia własne na podstawie danych z GUS, http://www.stat.gov.pl

W latach 2007-2012 w transporcie ogółem przeciętne wynagrodzenie miesięczne

brutto osób, które były zatrudnione na podstawie stosunku pracy wzrosło z 2 529,4 zł do

3 133,9 zł, a więc o 23,9% (rys. 9).

Rys. 9. Przeciętne wynagrodzenie miesięczne zatrudnionych brutto na podstawie stosunku

pracy w transporcie ogółem w latach 2007-2012 (w zł)

Ź

ródło: GUS, http://www.stat.gov.pl

Logistyka - nauka

Logistyka 6/2013

818

Dynamikę jego zmian prezentuje rys. 10. Od 2010 roku obserwuje się wyhamowanie i

tendencję spadkową dynamiki zmian wielkości przeciętnego wynagrodzenia brutto z roku na

rok w transporcie ogółem.

Rys. 10. Dynamika zmian (z roku na rok) wielkości przeciętnego wynagrodzenia

miesięcznego zatrudnionych brutto na podstawie stosunku pracy w transporcie ogółem w

latach 2007-2012 (w %)

Ź

ródło: opracowanie i obliczenia własne na podstawie danych z GUS, http://www.stat.gov.pl

2.

Wielkość, dynamika zmian i struktura przewozów ładunków i pasażerów

w transporcie ogółem

Wielkość przewozów ładunków według rodzajów transportu przedstawiono w tabeli 1.

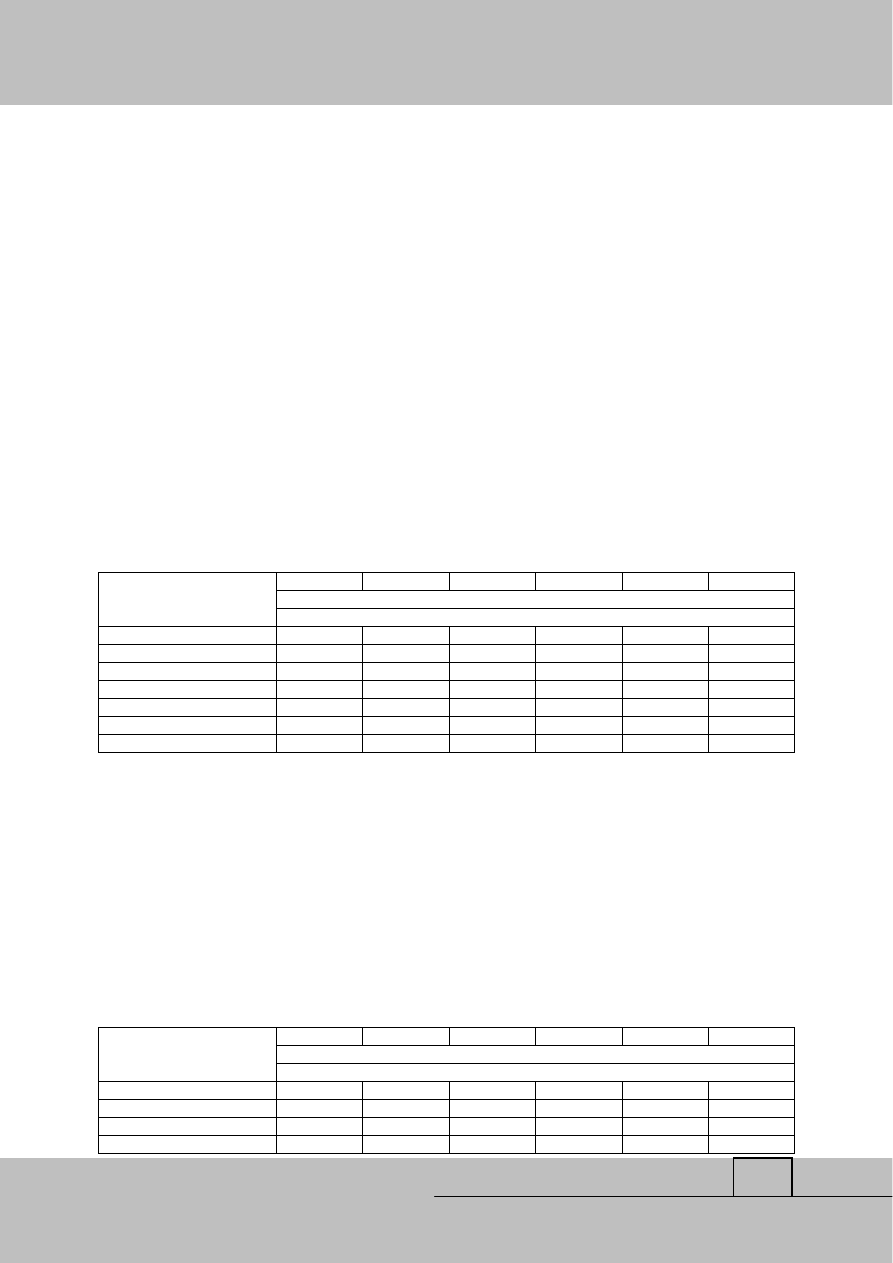

W latach 2007-2012 wielkość przewozów ładunków ogółem mimo wahań wzrosła

z 1 532 728 tys. ton do 1 844 070 tys. ton (o 20,31%). W 2012 r. w porównaniu z 2007 r.

nastąpił spadek wielkości przewozów ładunków realizowanych transportem kolejowym

(o 14 468 tys. ton; 5,90%) i lotniczym (o 5 tys. ton; 10,87%), a także żeglugą śródlądową

(o 5 213 tys. ton; 53,24%) i morską (o 3 956 tys. ton; 34,60%), natomiast wzrost wielkości

przewozów ładunków transportem samochodowym (o 334 865 tys. ton; 27,60%)

i rurociągowym (o 99 tys. ton; 0,19%).

Tabela 1. Wielkość przewozów ładunków według rodzaju transportu w latach 2007-2012 (tys.

ton)

2007

2008

2009

2010

2011

2012

RODZAJE

TRANSPORTU

(tys. ton)

OGÓŁEM

1 532 728

1 655 965

1 691 015

1 838 492

1 912 178

1 844 070

Kolejowy

245 346

248 860

200 820

216 899

248 606

230 878

Samochodowy

1 213 246

1 339 473

1 424 883

1 551 841

1 596 209

1 548 111

Lotniczy

46

47

37

41

45

41

Rurociągowy

52 886

49 029

50 242

56 208

54 488

52 985

Ż

egluga śródlądowa

9 792

8 109

5 655

5 141

5 093

4 579

Ż

egluga morska

11 432

10 447

9 378

8 362

7 737

7 476

Ź

ródło: opracowanie własne na podstawie danych z GUS, http://www.stat.gov.pl

Logistyka - nauka

Logistyka 6/2013

819

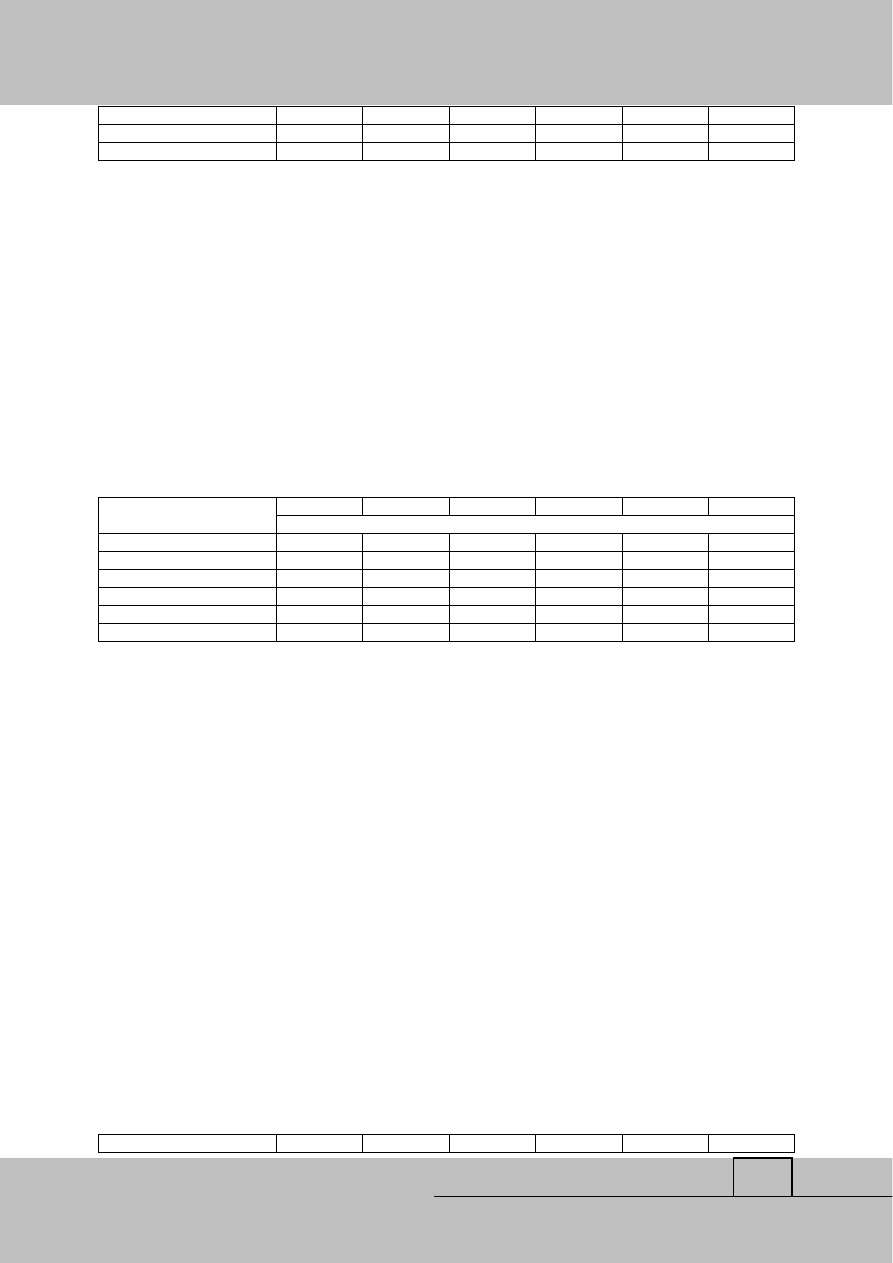

W analizowanym okresie dynamika zmian wielkości przewozów ładunków (z roku na

rok) według rodzaju transportu ulegała wahaniom. Porównując wskaźniki dynamiki tych

przewozów, jakie odnotowano w 2007 r. (w stosunku do 2006 r.) i w 2012 r. (w stosunku do

2011 r.) można zauważyć, że największe różnice wystąpiły w transporcie lotniczym (różnica -

36,6%), morskim (różnica -17,5%) i śródlądowym (różnica -15,7%). W pozostałych

rodzajach transportu wyniosły one: w transporcie samochodowym różnica -11,9%,

a kolejowym różnica -10,1%. Jedynie w transporcie rurociągowym dynamika ta była w 2012

r. większa (różnica +2,3%) niż ta, którą przyjęto dla potrzeb porównania. W 2012 r.

w porównaniu z kolei z 2011 r. odnotowano niewielki wzrost dynamiki zmian wielkości

przewozów ładunków w transporcie rurociągowym (z 96,9% do 97,3%) i żegludze morskiej

(z 92,5% do 96,6%), a tendencje spadkowe wystąpiły we wszystkich pozostałych rodzajach

transportu (tab. 2).

Tabela 2. Dynamika zmian wielkości przewozów ładunków z roku na rok według rodzaju

transportu w latach 2007-2012 (%)

2007

2008

2009

2010

2011

2012

(rok poprzedni=100)

RODZAJE

TRANSPORTU

(tony)

OGÓŁEM

107,4

108,0

102,1

108,7

106,5

96,4

Kolejowy

103,0

101,4

80,7

108,0

106,0

92,9

Samochodowy

108,9

110,4

106,4

108,9

107,0

97,0

Lotniczy

127,3

103,0

78,1

111,1

110,3

90,7

Rurociągowy

95,0

92,7

102,5

111,9

96,9

97,3

Ż

egluga śródlądowa

105,6

82,8

69,7

90,9

99,1

89,9

Ż

egluga morska

114,1

91,4

89,8

89,2

92,5

96,6

Ź

ródło: GUS, http://www.stat.gov.pl

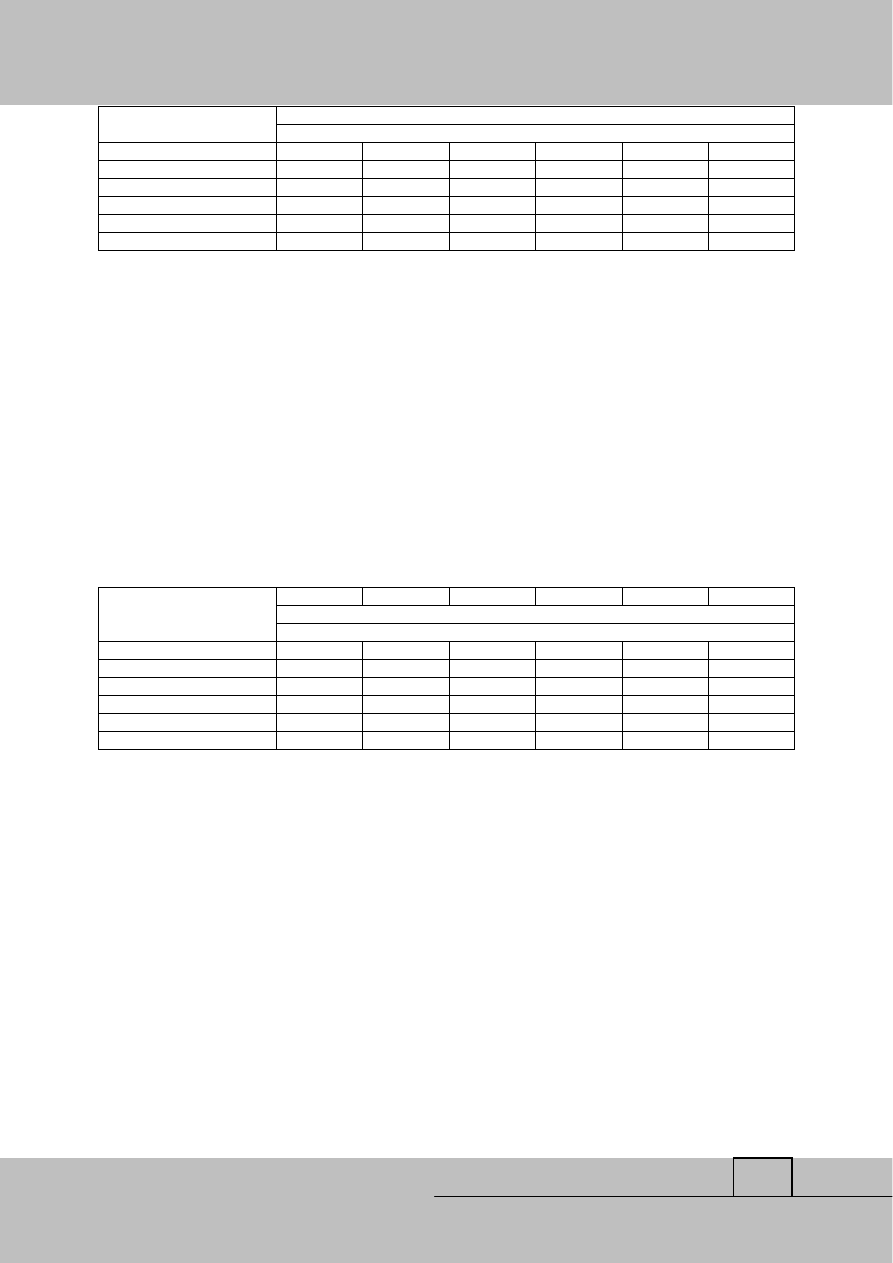

Struktura przewozów ładunków według rodzaju transportu w 2012 r. w porównaniu do

2007 r. była w miarę stabilna, gdyż w żadnym przypadku różnica nie przekroczyła 5%.

Największe zmiany dotyczyły transportu samochodowego, którym przewieziono o 4,8%

więcej ładunków, najmniejsze natomiast transportu lotniczego, którego udział w transporcie

ogółem wyniósł 0,0% (tab. 3).

Tabela 3. Struktura przewozów ładunków według rodzaju transportu w latach 2007-2012 (%)

2007

2008

2009

2010

2011

2012

(struktura w %)

RODZAJE

TRANSPORTU

(tony)

OGÓŁEM

100,0

100,0

100,0

100,0

100,0

100,0

Kolejowy

16,0

15,0

11,9

11,8

13,0

12,5

Samochodowy

79,2

80,9

84,3

84,4

83,5

84,0

Lotniczy

0,0

0,0

0,0

0,0

0,0

0,0

Logistyka - nauka

Logistyka 6/2013

820

Rurociągowy

3,4

3,0

3,0

3,1

2,8

2,9

Ż

egluga śródlądowa

0,6

0,5

0,3

0,3

0,3

0,2

Ż

egluga morska

0,8

0,6

0,5

0,4

0,4

0,4

Ź

ródło: GUS, http://www.stat.gov.pl

Wielkość przewozów pasażerów według rodzajów transportu przedstawiono w tabeli

4. W latach 2007-2012 wielkość przewozów pasażerów w transporcie ogółem spadła

z 1 006 369 tys. osób do 779 797 tys. osób (o 22,51%). W 2012 r. w porównaniu z 2007 r.

nastąpił spadek wielkości przewozów pasażerów realizowanych transportem samochodowym

(o 220 986 tys. osób; 30,77%), transportem kolejowym (o 6 475 tys. osób; 2,32%) i żeglugą

morską (112 tys. osób; 14,85%), a wzrost - transportem lotniczym (o 976 tys. osób; 15,76%)

i żeglugą śródlądową (25 tys. osób;1,68%).

Tabela 4. Przewozy pasażerów według rodzaju transportu w latach 2007-2012 (w tys. osób)

2007

2008

2009

2010

2011

2012

RODZAJE

TRANSPORTU

(tys. osób)

OGÓŁEM

1 006 369

966 001

902 176

838 024

807 141

779 797

Kolejowy

279 657

291 892

282 619

261 314

263 609

273 182

Samochodowy

718 274

666 162

612 875

569 652

534 885

497 288

Lotniczy

6 194

5 463

4 350

4 990

6 491

7 170

Ż

egluga śródlądowa

1 490

1 791

1 671

1 397

1 519

1 515

Ż

egluga morska

754

693

661

671

637

642

Ź

ródło: GUS, http://www.stat.gov.pl

W analizowanym okresie dynamika zmian wielkości przewozów pasażerów z roku na

rok według rodzaju transportu ulegała wahaniom. Porównując wskaźniki dynamiki tych

przewozów, jakie odnotowano w 2007 r. (w stosunku do 2006 r.) i w 2012 r. (w stosunku do

2011 r.) można zauważyć, że największe różnice odnotowano w transporcie lotniczym

(różnica -5,7%), samochodowym (różnica -2,6%), kolejowym (różnica -1,8%) i żegludze

morskiej (różnica -0,9%). Jedynie w żegludze śródlądowej dynamika ta była w 2012 r.

większa w porównaniu do tej, którą zarejestrowano w 2007 r. (różnica +3,6%). W 2012 r.

w porównaniu z kolei z 2011 r. odnotowano wzrost dynamiki zmian wielkości przewozów

pasażerów w transporcie kolejowym i żegludze morskiej, a tendencje spadkowe wystąpiły we

wszystkich pozostałych rodzajach transportu, przy czym największą odnotował transport

lotniczy (tab. 5).

Tabela 5. Dynamika zmian wielkości przewozów pasażerów z roku na rok według rodzaju

transportu w latach 2007-2012 (%)

RODZAJE

2007

2008

2009

2010

2011

2012

Logistyka - nauka

Logistyka 6/2013

821

(rok poprzedni=100)

TRANSPORTU

(tys. osób)

OGÓŁEM

98,2

96,0

93,4

92,9

96,3

96,6

Kolejowy

105,4

104,4

96,8

92,5

100,9

103,6

Samochodowy

95,6

92,7

92,0

92,9

93,9

93,0

Lotniczy

116,2

88,2

79,6

114,7

130,1

110,5

Ż

egluga śródlądowa

96,1

120,2

93,3

83,6

108,8

99,7

Ż

egluga morska

101,8

91,9

95,4

101,5

94,9

100,9

Ź

ródło: GUS, http://www.stat.gov.pl

W strukturze przewozów pasażerskich dominuje transport samochodowy i kolejowy

(tab. 6). W latach 2007-2012 nastąpił wzrost udziałów, jakie w transporcie ogółem zanotował

transport kolejowy (z 27,8% do 35,0%) i spadek udziałów, jakie w transporcie ogółem

zanotował transport samochodowy (z 71,4% do 63,8%). Udział żeglugi morskiej

i śródlądowej był stabilny, a udział transportu lotniczego, choć niewielki, odnotował w 2012

r. w porównaniu do 2007 r. wzrost o połowę (z 0,6% do 0,9%).

Tabela 6. Struktura wielkości przewozów pasażerów według rodzaju transportu w latach

2007-2012 (%)

2007

2008

2009

2010

2011

2012

(struktura w %)

RODZAJE

TRANSPORTU

(tys. osób)

OGÓŁEM

100,0

100,0

100,0

100,0

100,0

100,0

Kolejowy

27,8

30,2

31,3

31,1

32,7

35,0

Samochodowy

71,4

69,0

67,9

68,0

66,2

63,8

Lotniczy

0,6

0,5

0,5

0,6

0,8

0,9

Ż

egluga śródlądowa

0,1

0,2

0,2

0,2

0,2

0,2

Ż

egluga morska

0,1

0,1

0,1

0,1

0,1

0,1

Ź

ródło: GUS, http://www.stat.gov.pl

Podsumowanie

W latach 2007-2008 oraz 2009-2012 roku przychody z całokształtu działalności,

w tym przychody ze sprzedaży produktów (usług) w transporcie ogółem cechuje tendencja

wzrostowa (spadek w obu przypadkach odnotowano jedynie na przełomie lat 2008/2009).

Największą dynamikę ich wzrostu odnotowano w latach 2009-2011, przy czym w 2012 r.

nastąpiło jej wyhamowanie (spadek w porównaniu do 2011 r.). W ujęciu procentowym

w badanych latach przychody te wzrosły, w obu przypadkach, o około 40%. Udział

przychodów ze sprzedaży produktów (usług) w przychodach z całokształtu działalności w

badanych latach był stabilny i wynosił około 90%.

Podobnie kształtowała się sytuacja w odniesieniu do kosztów uzyskania przychodów

z całokształtu działalności, w tym kosztów własnych sprzedanych produktów (usług)

Logistyka - nauka

Logistyka 6/2013

822

w transporcie ogółem, a w ujęciu procentowym skala wzrostu była również zbliżona. Udział

kosztów własnych sprzedanych produktów (usług) w kosztach uzyskania przychodów

kształtował się na nieco niższym, niż w przypadku przychodów, poziomie – średnio 85%.

Wielkość zatrudnienia na podstawie stosunku pracy w transporcie ogółem w badanych

latach wzrosła o około 50 tys. osób, choć wyraźny spadek odnotowano w latach 2008-2010.

Przeciętne wynagrodzenie wzrosło o 604,5 zł. Największa dynamika jego wzrostu

w porównaniu do roku poprzedzającego wystąpiła w 2008 r. (o 9,65% w stosunku do 2007 r.),

a w ostatnim roku objętym badaniem wzrost ten wyniósł już tylko 2,64% ( w stosunku do

2011 r.). Taka tendencja spadkowa dynamiki zmian poziomu wynagrodzeń w sektorze TSL

występuje od 2010 r.

W 2012 r. w porównaniu do 2011 r. wartości wszystkich wymienionych powyżej

analizowanych zmiennych wzrosły, natomiast wskaźniki dynamiki ich zmian – spadły.

Wielkość przewozów ładunków w latach 2007-2012 wzrosła ogółem o około 20%,

przy czym w 2012 r. w transporcie kolejowym, lotniczym oraz żegludze śródlądowej

i morskiej nie osiągnęła jeszcze poziomu z 2007 r. Największy spadek wystąpił w żegludze

ś

ródlądowej (o 53,24%) i morskiej (o 34,60%). Wzrost zarejestrowano jedynie w transporcie

samochodowym i rurociągowym.

Dynamika zmian wielkości przewozów ładunków w transporcie kolejowym,

samochodowym, lotniczym i żegludze śródlądowej w 2012 r. w stosunku do 2011 r. była

niższa od dynamiki ich zmian w 2011 r. w stosunku do 2010 r. W pozostałych dwóch

przypadkach wzrosła.

Struktura przewozów ładunków według rodzajów transportu w badanych latach nie

ulegała większym zmianom.

Wielkość przewozów pasażerów w transporcie ogółem w badanych latach spadła

o ponad 20%, w tym zwłaszcza istotny bo ponad 30%-owy spadek odnotowano w transporcie

samochodowym.

Dynamika zmian wielkości przewozów pasażerów w 2012 r. w porównaniu do 2011 r.

wzrosła w transporcie kolejowym, lotniczym i żegludze morskiej.

W strukturze wielkości przewozów pasażerów w transporcie ogółem największe zmiany

dotyczyły transportu kolejowego, który w latach 2007-2012 zwiększył swój udział o 7,2% i transportu

samochodowego, który spadł z kolei o 7,6%.

Logistyka - nauka

Logistyka 6/2013

823

Polish TSL market of services in 2007-2012. The diagnosis of the state

Summary

The article focuses on the problems of the changes that have occurred on the Polish market of

services TSL in 2007-2012. The evaluation of its state was based on analysis of statistical data

published by the Central Statistical Office, including but not limited to: basic information

about transportation, the size and dynamics of changes in income, expenses, employment,

remuneration, and the data presented in various reports and analyzes of the industry

.

Literatura

1. http://www.stat.gov.pl

Wyszukiwarka

Podobne podstrony:

Brózda Polski sektor TSL

Sektor TSL TSL Pytania

Czynniki wplywajace na rentownosc bankow w polskim sektorze bankowym

konkurencyjnosc polskiego sektora bankowego

kapitał zagraniczny w Polskim sektorze bankowym, Edukacja xD, bankowość

Grupy strategiczne w polskim sektorze bankowym

Sektor TSL, Ważne

polski rynek tsl id 373302 Nieznany

Analiza polskiego rynku TSL w 2006 r, ADR, Transport 2

Analiza mikrootoczenia polskiego sektora ciastek z wkorzystaniem modelu 5 sił Portera

Analiza polskiego rynku TSL w 2005 r, ADR, Transport 2

Sektor TSL TSL Pytania

Czynniki wplywajace na rentownosc bankow w polskim sektorze bankowym

Wykorzystanie podejscia memorialowego i kasowego w ocenie operacyjnego bezpieczenstwa finansowego pr

Praca Banki spółdzielcze w polskim sektorze finansowym

Wplyw reformy rynku cukru w Unii Europejskiej na polski sektor cukrowniczy Kamil Klos

więcej podobnych podstron