1

Fragment (draft) przygotowywanego podręcznika- pracy zbiorowej:

Nauka o przedsiębiorstwie

3.2. Sytuacje kryzysowe w przedsiębiorstwach (Elżbieta Mączyńska)

Wprowadzenie

Bezprecedensowy dynamizm przemian technologicznych, ekonomicznych i społecznych,

jakich obecnie doświadcza świat i zglobalizowane gospodarki krajowe sprawia, że

przedsiębiorstwa muszą się coraz bardziej liczyć z narastającym ryzykiem wystąpienia

sytuacji kryzysowych, a jednym z najtrudniejszych wyzwań w działalności gospodarczej

staje się racjonalne kształtowanie przyszłości. Jest to tym bardziej trudne, że w wyniku

dokonujących się pod wpływem szybkiego postępu technologicznego i innowacji,

gospodarka staje się coraz mniej stabilna, coraz bardziej „przemieszczalna”, a kolejne fale

innowacji prowadzą nie tylko do pożądanej „kreatywnej rekonstrukcji”, czy destrukcji

twórczej lecz także destrukcji przynoszącej nieodwracalne, bądź trudno odwracalne,

dalekosiężne skutki społeczne, gospodarcze, ekologiczne i przestrzenne, radykalnie

zmieniające sytuację i warunki funkcjonowania przedsiębiorstw, ale także instytucji i krajów.

Obok ich beneficjentów przemian rośnie liczba „ofiar”.

Zarazem kształtowanie przyszłości przedsiębiorstw zawsze, przynajmniej częściowo

związane jest z tzw. „ścieżką zależności”, zależności od przeszłości i „genetycznych”,

społeczno-ekonomicznych i przestrzennych uwarunkowań. Wysokie tempo współczesnych

przemian i konieczność przystosowywania się do nich sprzyja sytuacjom kryzysowym Ich

ź

ródła mogą być różne, związane z generalnymi zmianami w bliższym i dalszym otoczeniu

gospodarczym jak i ze zmianami wewnętrznymi.

Genetyczne niejako podłoże kryzysów łączy się z nieodłączną dla gospodarki rynkowej cechą

cykliczności, czyli występowaniu cykli koniunkturalnych. Drugą koronną przyczyną sytuacji

kryzysowych jest dokonujący się obecnie w skali światowej przełom cywilizacyjny,

wyrażający się w wygasaniu cywilizacji przemysłowej i przechodzeniu do nowego modelu

gospodarki, gospodarki zwirtualizowanej i o wuysolkim stpniu (z „sieciową władzą” i

„usieciowieniem demokracji), ”wikinomii”, mającej w znacznej mierze cechy „gospodarki

nietrwałości”, finansjeryzacji, czyli odrywania się przepływów finansowych od proceśow

realnych, co już samo w sobie może stanowić zarodek kryzysu. O sukcesie decyduje

umiejętność konkurowania o przyszłość, a kryzysy i upadłości częściej ma podłoże w

nieumiejętności dostosowania się przedsiębiorstwa do wymogów przyszłości. Historia

2

gospodarcza potwierdza, że kryzysowe sytuacje w przedsiębiorstwach nasilają się w

warunkach głębokich przełomów cywilizacyjnych

1

.

3.2.1. Sytuacje kryzysowe w przedsiębiorstwach a cykle koniunkturalne w gospodarce

globalnej

W warunkach globalizacji kryzysy nie omijają żadnego kraju o otwartej, nieizolowanej

gospodarce rynkowej. Wg definicji zawartej w Encyklopedii PWN, kryzys ekonomiczny to

gwałtowne zmniejszenie się aktywności gospodarczej (produkcji, zatrudnienia, inwestycji) w

gospodarce i przedsiębiorstwach

2

. Przedsiębiorstwa, podobnie jak i cala gospodarka nie są

zatem wolne od sytuacji kryzysowych i wahań koniunktury, czyli następujących z różną

częstotliwością i regularnością odchyleń aktywności gospodarczej od tendencji rozwojowej

czyli trendu. Gospodarka podlega cyklom koniunkturalnym, a przedsiębiorstwa jako jej

główne podmioty, z jednej strony, ponoszą konsekwencje zmian koniunkturalnych ale

zarazem, z drugiej strony, poprzez swoje reakcje i decyzje wpływają na przebieg cyklu

koniunkturalnego. Występują tu zatem sprzężenia zwrotne.

Prezentowane w literaturze ekonomicznej definicje cyklu koniunkturalnego są liczne i

niejednorodne. Za klasyczną uznaje się definicję przyjętą przez A. F. Burnsa i W. C.

Mitchella, wg których „Cykle koniunkturalne są rodzajem wahań występujących w

agregatach przedstawiających działalność gospodarczą narodów, organizujących swoją

produkcję przeważnie w przedsiębiorstwach; cykle składają się z okresów ekspansji,

występujących w tym samym czasie w wielu działaniach gospodarczych, następujących po

nich równie generalnych kryzysach, zastojach oraz ożywieniach, które łączą się z fazą

ekspansji cyklu następnego”

3

.

Cykl koniunkturalny to periodyczne, powtarzające się ze względną regularnością wahania,

zmiany aktywności gospodarczej, fluktuacje wokół trendu (czyli tendencji rozwojowej),

przejawiające się w okresowych zmianach wskaźników ekonomicznych charakteryzujących

dynamizm gospodarki. Najważniejsze z tych wskaźników to produkt krajowy brutto (PKB),

produkcja, zatrudnienie i bezrobocie, ceny, zapasy produktów, przychody i wyniki finansowe

przedsiębiorstw, eksport i import, indeksy rynku kapitałowego, nakłady inwestycyjne,

dochody i wydatki ludności.

1

D.Tapscott, A.Williams,Wikinomia. O globalnej współpracy, która zmienia wszystko, Wydawnictwa

Akademickie i Profesjonalne, Warszawa, 2008

2

/encyklopedia.pwn.pl/haslo.php?id=3928086 , hasło opracowane przez S. Sztabę.

3

A. F. Burns, W. C. Mitchell, Measuring Business Cycles, Studies in Business Cycles, nr 2, NBER, New York

1946, s. 3, cyt za: .R. Barczyk, Metodologiczne problemy diagnozowania współczesnych wahań

koniunkturalnych, w: Polityka Gospodarcza, SGH, 2001-2003 , nr 5-6, s. 43

3

Klasyczny cykl koniunkturalny składa się z 4 faz: recesji, depresji, ożywienia i rozkwitu.

Każda z faz cyklu koniunkturalnego trwa kilka lat lub miesięcy, jest zatem procesem, a nie

stanem. Punktami zwrotnymi wahań koniunkturalnych są charakterystyczne dla niego

wielkości ekstremalne, czyli maksymalne (ekspansja, szczyt) i minimalne (depresja, dno

kryzysu) poziomy wskaźników w okresie trwania cyklu.

Cykle koniunkturalne różnią się między sobą:

•

długością, czasem trwania liczonym jako suma czasu trwania poszczególnych faz

cyklu, fazy spadkowej i wzrostowej

•

częstotliwością występowania, rozumiana jako liczba cykli lub jako część cyklu

występujących w przyjętej jednostce w danym okresie.

•

amplitudą czyli różnicą między skrajnymi wartościami występującymi w ramach

cyklu

•

siłą, intensywnością, czyli natężeniem tendencji zwyżkowych lub zniżkowych

występujących w poszczególnych fazach cyklu

•

symetrycznością lub asymetrycznością poszczególnych faz cyklu

•

strukturą, czyli udziałem poszczególnych faz cyklu w pełnym okresie jego trwania.

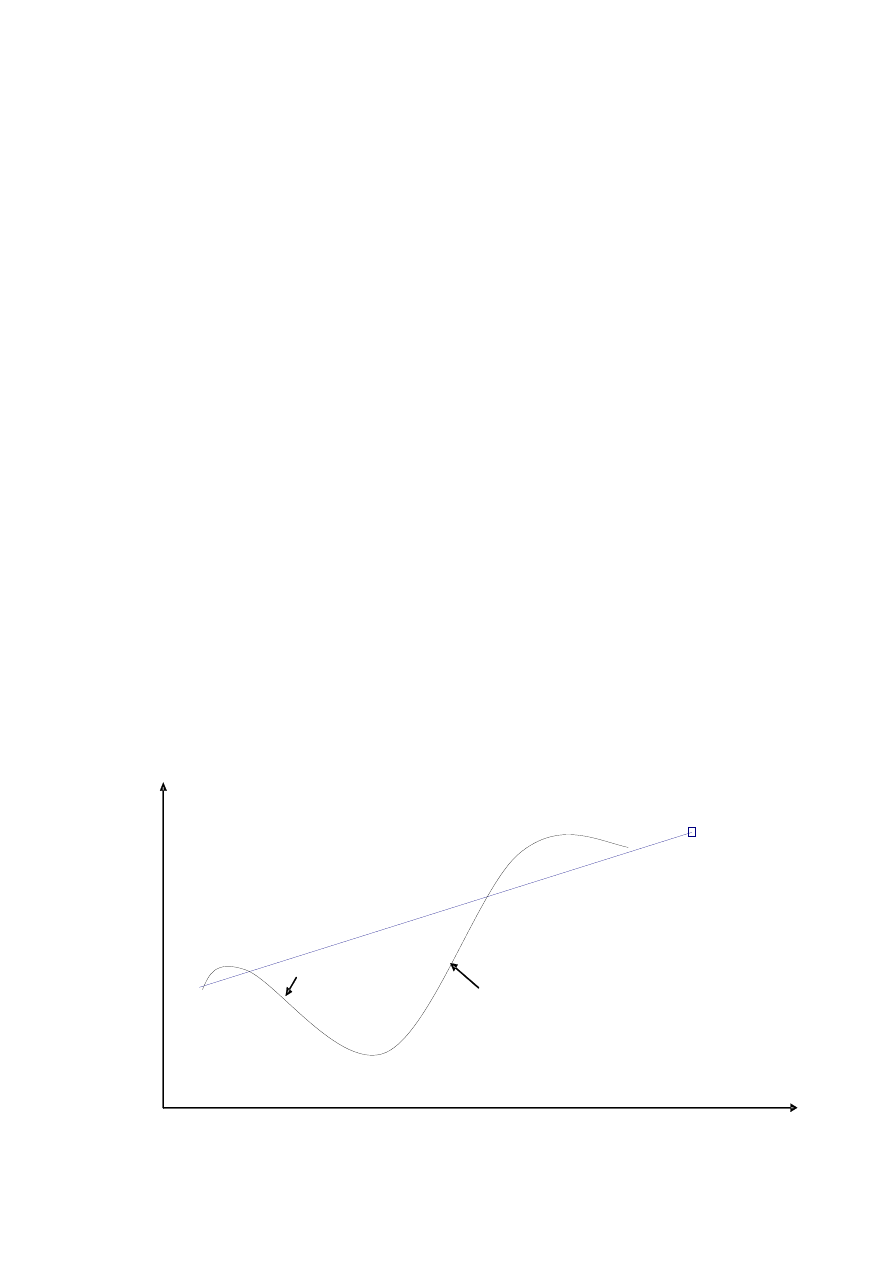

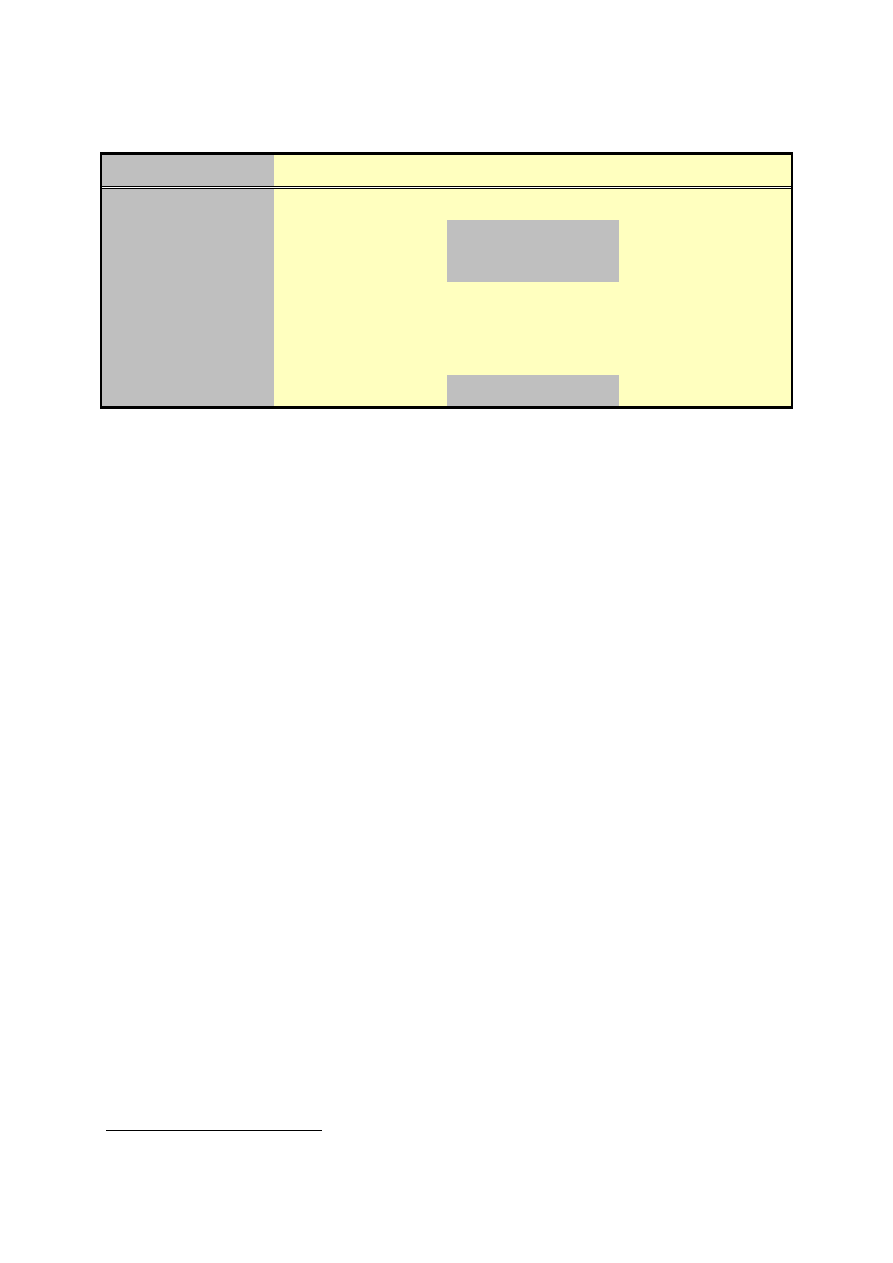

Wykres 1. Klasyczny 4 -fazowy cykl koniunkturalny

czas

Kryzys/recesja

Depresja (dno kryzysu)

o

ż

ywienie

Rozkwit/Szczyt/Boom

Trend

Wskaźniki

ekonom.

(PKB i

inne)

4

Faza kryzysu (recesji) charakteryzuje się pogarszaniem wskaźników ekonomicznych, w tym

spadkiem PKB , produkcji i inwestytcji, wzrostem bezrobocia, spadkiem zatrudnienia,

inwestycji, popytu i cen (deflacja). Przy czym ekonomiści przyjmują niejednorodne definicje

recesji (kryzysu). Do niedawna za recesję uznawana była sytuacja, gdy przez kolejne dwa

kwartały absolutny poziom PKB, a tym samym i produkcji, obniżał się w stosunku do

poprzedniego kwartału. Obecnie wielu ekonomistów skłania się do poglądu, że recesja ma

miejsce już wówczas, gdy wzrost PKB przez dwa, trzy kwartały wynosi około 0,1-0,2 % w

stosunku do poprzedniego kwartału, czyli poniżej 1% rocznie

4

.

Depresja czyli dno oznacza koniec wymienionych wyżej negatywnych zjawisk, czyli recesji i

pogarszania się wskaźników ekonomicznych.

Natomiast faza ożywienia oznacza poprawę wskaźników ekonomicznych, czyli spadek

bezrobocia, wzrost zatrudnienia PKB, produkcji, inwestycji, popytu i cen (kontrolowana

inflacja. W fazie ożywienia charakterystyczna jest przewaga popytowych efektów

działalności inwestycyjnej nad podażowymi, inwestycje stale rosną.

Faza szczytu oznacza maksymalnie korzystny poziom wskaźników, ale zarazem koniec

procesu ich poprawy wskaźników ekonomicznych, po czym zaczynają się pojawiać zjawiska

kryzysowe. Nasycenie bowiem inwestycjami i wzrost zasobów majątku trwałego,

nieuchronnie wymusza coraz wolniejszy przyrost inwestycji a następnie prowadzi do

przewagi podażowych skutków inwestycji nad popytowymi.

Współczesny cyklu koniunkturalny skraca się i spłaszcza, ewoluując w kierunku cyklu

dwufazowego, obejmującego:

•

fazę wzrostu (ekspansji), łączą ożywienie i rozkwit oraz

•

fazę spadkową (recesja) łączą, kryzys i depresję.

Oznacza to, że punkty ekstremalne (szczyt i dno) nie są tak wyraziste i spektakularne.

Racjonalizacja polityki gospodarczej, w tym monetarnej i fiskalnej uruchamia bowiem

stabilizatory, umożliwiające moderowanie, łagodzenie wahań koniunkturalnych, zarówno w

fazie spadkowej (niedopuszczanie do sytuacji, w której kryzys przechodzi w depresję) jak i w

fazie wzrostu gospodarczego (niedopuszczenie do "przegrzania" gospodarki). Możliwe jest to

4

L. Zienkowski, Polska gospodarka musi zwolnic, żeby się nie wywrócić, 26 maja 2008,

http://www.pte.pl/pliki/2/1/pte30Vzienkowski.pdf

5

m.in. poprzez zmiany stóp procentowych banku centralnego. Stanowią one główny

instrument polityki monetarnej, instrument regulacji ilość pieniądza w obiegu. Celem zmian

stóp procentowych jest właśnie utrzymanie koniunktury i stabilności gospodarki (co z reguły

zapisane w statutach banków centralnych)

5

.

Cykl współczesny jest krótszy od klasycznego i cechuje go mniejsza rozpiętość, amplituda

wahań – odchyleń od trendu. O ile klasyczny cykl koniunkturalny trwał 8–10 lat, to

współczesny skrócił się do 5-6 lat. Wg kryterium długości cykli wyodrębnia się trzy

podstawowe ich rodzaje opatrzone nazwami nawiązującymi do nazwisk ich badaczy:

•

długookresowe, tzw. cykle Kondratiewa), trwające ok. 45-60 lat, główną ich

przyczyną są przełomowe innowacje, ale też wojny, odkrycia nowych złóż cennych

kruszców (złota) i migracje, zmiany demograficzne i technologiczne;

6

•

ś

redniookresowe, tzw. cykle Juglara, trwające 8–10; 7–11 lat, wiązane z

inwestowaniem w technikę, dobra trwałe i wynalazki – w fazie ekspansji rośnie popyt

na nie popyt, a tym samym zyski ich producentów, po nasyceniu popytu

następuje

faza spadkowa.

•

krótkookresowe, trwające tzw. cykle Kitchina, trwające ok. 3-3,5 roku i wiązane

przeważnie ze zmianami w zapasach produkcji, w fazie ekspansji następuje wzrost

produkcji, ale po nasyceniu popytu produkcja nie znajduje nabywców, rosną jej

zapasy, co prowadzi do spadkowej fazy cyklu.

Ponadto istnieje wiele innych klasyfikacji cykli koniunkturalnych w tym kryzysów. Kryzysy

klasyfikowane są wg rozmaitych, w tym m.in. wg genezy, przebiegu, zasięgu, czasu trwania i

in. Wyróżnia się kryzysy raptowne, losowe, ukryte, niedostrzeżone, strukturalne, długotrwałe,

krótkotrwałe, przejściowe, całościowe, częściowe dotyczące danych produktów, części

przedsiębiorstwa, całych przedsiębiorstw, sektorowe i całej gospodarki. W wyniku rozwoju

badań cykli koniunkturalnych i wydłużania się horyzontu badawczego zarówno klasyfikacje

cyklów jak i ich przyczyn podlegają nowym kryteriom i interpretacjom. Stąd też w literaturze

przedmiotu można znaleźć wiele rozmaitych propozycji klasyfikacji i interpretacji źródeł

cykliczności.

5

Dotyczy to także NBP, co znajduje odzwierciedlenie w Art. 3. 1.: „Podstawowym celem działalności NBP

jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie

ogranicza to podstawowego celu NBP” - USTAWA z dnia 29 sierpnia 1997 r. o Narodowym Banku

Polskim(tekst jednolity ogłoszony w Dz. U. z 2005. Nr 1, poz. 2).

6

Por. K. Piech, Rodzaje cykli gospodarczych, Polityka Gospodarcza, SGH, 2001-2003 , nr 5-6, s. 43

6

Wg tzw. austriackiej teorii cyklu koniunkturalnego – współczesne cykle są przede wszystkim

w mierze wynikiem działań banków centralnych, w systemach ekonomicznych, w których

funkcjonuje pieniądz fiducjarny, papierowy czyli nie bazujący na określonych dobrach (jak

np. kruszce, w tym złoto). Banki poprzez kreowanie taniego pieniądza (niskie stopy

procentowe) wywoływać mogą sztucznie wysoki dynamizm wzrostu PKB, ożywienie na

rynku dóbr kapitałowych oraz nadmierne inwestycje w fazie ekspansji kredytowej i

inflacyjnej emisji pieniądza. Dynamizm ten i ekspansja stopniowo stają się coraz bardziej

oderwane od fundamentalnych, racjonalnych podstaw ekonomicznych , co wyraża się m.in. w

przeinwestowaniu gospodarki i lokowaniu kapitału w przedsięwzięcia obarczone

niebezpiecznie wysokim ryzykiem. W wyniku przeinwestowania efektywność gospodarki

spada, co nieuchronnie prowadzi do recesji w gospodarce. Sztucznie wykreowany przez banki

kapitał jest wchłaniany przez gospodarkę z różną intensywnością w poszczególnych

sektorach. Często efektem takiego napływu kapitału i łatwego dostępu do pieniądza jest hossa

na rynku nieruchomości i na rynku akcji, co sprzyja spekulacji. Te właśnie rynki na ogół jako

pierwsze wpadają w boom ale także z reguły jako pierwsze wpadają w kryzys. Łagodna,

nierestrykcyjna polityka kredytowa i związana z tym łatwość pozyskiwania kredytów

hipotecznych sprawia, że popyt na nieruchomości rośnie a zarazem rosną ceny. Jednakże

następująca nieuchronnie konfrontacja tych inwestycji z realiami gospodarczymi uwydatnia

przeinwestowanie i niską stopę zwrotu oraz wysokie ryzyko tego typu inwestycji, co w

konsekwencji wymusza na bankach restrykcje kredytowe. Banki dążąc do optymalizacji

ryzyka, żądają dodatkowych poręczeń i podnoszą oprocentowanie. W wyniku tego

kredytobiorcy o słabszej kondycji napotykają na bariery spłaty kredytów. Wysokie odsetki i

prowizje stają się zarazem barierą dla nowych inwestycji, co prowadzi do dekoniunktury na

rynku nieruchomości i spadku ich cen. Banki przejmują nieruchomości, których właściciele

nie są w stanie spłacać kredytu, ale upłynniając nieruchomość po niskich cenach nie

odzyskują w pełni wierzytelności.

Choć przedstawiona wyżej austriacka teoria cyklu koniunkturalnego jest przez wielu

ekonomistów krytykowana jako zbyt uproszczona i powierzchowna, to ostatnie kryzysy na

rynkach nieruchomości wielu krajów dowodzą jej zasadności. Nie zmienia to faktu, że

fundamentalna przyczyna cykli koniunkturalnych w gospodarce najczęściej tkwi w zmianach

tempa i rozmiarów inwestycji przedsiębiorstw.

7

Wahania koniunkturalne (cykliczne) dokonujące się w cyklach wieloletnich należy odróżnić

od krótkoterminowych, sezonowych wahań periodycznych oraz wahań przypadkowych

(nieregularnych), którym podlegają przedsiębiorstwa. Na wahania sezonowe, tj. powtarzające

się w określonych porach roku, miesiąca, dniach tygodnia narażone są m.in. przedsiębiorstwa

turystyczne, przetwórstwa rolnego i in. Np. znany jest efekt sezonowości dziennej, w tym

„efekt poniedziałku” występujący na giełdach papierów wartościowych, a także „efekt

stycznia” w handlu.

Zarazem żadne przedsiębiorstwo nie jest wolne od ryzyka jednorazowych niekorzystnych

zdarzeń kryzysowych, w tym o charakterze losowym.

W odróżnieniu od takich zdarzeń, cykliczne wahania koniunkturalne są wynikiem

samowyzwalających się mechanizmów rynkowych, obejmujących całą gospodarkę, przy

czym sekwencje wzrostowych oraz spadkowych zmian wielkości ekonomicznych są

oddzielone punktami zwrotnymi, powtarzającymi się ze względną regularnością w okresach

od kilku miesięcy do kilku lat.

Największy światowy kryzys XX wieku, tzw. Wielki kryzys, miał miejsce w latach 1929-

1933. Jednocześnie historia gospodarcza dowodzi, że sytuacje kryzysowe występowały w

gospodarce i przedsiębiorstwach z większą intensywnością w okresach wielkich przełomów

3.2.2. Sytuacje kryzysowe w przedsiębiorstwach a przełomy cywilizacyjne. Kreatywność i

destrukcja.

Każda cywilizacja ma swój model funkcjonowania społeczeństwa i gospodarki. Zmiana

paradygmatu cywilizacyjnego wypiera dotychczasowe modele nie tylko gospodarki i

produkcji w ogóle, ale i zarządzania, inwestowania, handlu, kształcenia, pracy, zatrudnienia.

Przekształca się większość metod komunikowania się, produkowania i wymiany handlowej.

Procesy te są przedmiotem wielu analiz i publikacji, m.in. szczegółowej analizie poddał je

A.Toffler przede wszystkim w osławionej „Trzeciej fali”

7

. Jednakże obecnie dynamika

przemian jest tak wielka, że tofflerowską trzecia fala to już prawie przeszłość, historia, a z

drugiej strony, I fala, czyli cywilizacja bazująca na osiadłym rolnictwie dopiero niedawno

skończyła ogarniać glob

8

. Natomiast fala II która w XVIII wieku przyniosła rewolucję

przemysłową, prowadząc do rozwoju społeczeństwa industrialnego – choć nadal obejmuje

7

A. Toffler, , Trzecia Fala, Warszawa, PIW,1980

8

A. i H. Toffler – Budowa nowej cywilizacji. Polityka trzeciej fali, Zyski Ska Poznań 1996 oraz

J. Wojciechowski: W otmętach trzeciej fali, Gazeta Bankowa nr 1 4 stycznia 1998 r. Idee Tofflerów

przypominają naukę o bazie i nadbudowie, docierają do nas z innej strony.

8

kolejne obszary i społeczeństwa – znajduje się w fazie schyłkowej i jest skazana na

wygasanie. Następująca po niej III fala, bazująca na rozwoju mikroelektroniki, poganiana jest

już przez kolejne. Fala IV to rewolucja w sferze informacji (Internet), co z kolei sprzyja

ponadnarodowym przepływom kapitałowym i co określa się jako V falę ( światowe fuzje i

przejęcia)

9·.

Natomiast współczesny rozwój naukowo – techniczny oraz rozstrzygająca rola

informacji, wiedzy i kwalifikacji tworzą nowy paradygmat rozwojowy: gospodarkę opartą na

wiedzy (a raczej na potencjale intelektualnym)

10

. Przy tym wiedza, informacja to specyficzne,

całkiem odmienne od tradycyjnych, źródło bogactwa: nie zużywa się, kto je sprzedaje posiada

je nadal

11

. Wiedza staje się „uniwersalnym substytutem”. Można ją jednocześnie

wykorzystywać do tworzenia bogactwa i pomnażania samej wiedzy. W przeciwieństwie do

dóbr materialnych i surowców jest niewyczerpywalna. Tworzy to ogromy potencjał

produktywności tak duży, że najwyżej rozwinięte społeczeństwa będą w stanie przejść na

modelu społeczeństwa czasu wolnego i rozrywki

12

. Ma to charakter swego rodzaju VI fali,

która obejmuje na razie tylko najbardziej uprzywilejowane społeczeństwa

13

. Zarazem

wygospodarowany czas wolny służyć może kreatywności, która staje się podstawowym

czynnikiem bogactwa

14

.

Wszystkie wymienione fale cywilizacyjne łączyły się z kryzysami w sferze produkcji.

Producenci, którzy nie mogli przystosować się do nowych wymogów w skrajnym przypadku

bankrutowali. Dla innych zaś sytuacja kryzysowa wymuszała przemiany prowadzące do ich

sukcesu.

Obecnie zmiany wzorca cywilizacyjnego są szczególnie głębokie. Tradycyjny fabryczny,

przemysłowy kapitalizm wypierany jest przez nowy model gospodarki, model, którego kształt

9

A. Zorska Piąta fala. Strategiczne aspekty międzynarodowych fuzji i przejęć Master of Business

Administration – Pismo Wyższej Szkoły Przedsiębiorczości i Zarządzania im. L. Koźmińskiego i

Międzynarodowej Szkoły Zarządzania, nr 4 (51) lipiec sierpień 2001

10

A. Kukliński wskazuje w związku z tym ze gospodarka polska będzie musiała się z przestawić z G.O.W na

G.O.W, tj. z gospodarki opartej na węglu na gospodarkę opartą na wiedzy por. A. Kukliński Od G.O.W. do

G.O.W. Od gospodarki opartej na węglu do gospodarki opartej na wiedzy W: Gospodarka oparta na wiedzy, pr.

zb. pod red. A. Kuklińskiego, KBN, 2001 s.281-282

11

A. Toffler – wyd. cyt.

12

J. Rifkin – Die Teilung der Menschheit, FAZ, 12.08.2000, nr 186

13

Przejście na ten model jest tam wszakże rezultatem bogactwa a nie dramatycznej konieczności, jak w

przypadku bezrobocia. Zróżnicowanie regionalne kraju sprawia, że w Polsce mamy do czynienia z nakładaniem

się wymienionych fal. Można z pewnym uproszczeniem stwierdzić, że mamy je wszystkie naraz, ale niektóre

regiony tkwią jeszcze niemalże w modelu I fali.

14

Sugestywnie egzemplifikuje ten proces T. L Friedman. opisując przypadek znanego rysownika. W wyniku

rozwoju techniki komputerowej zapotrzebowanie na jego ręcznie wykonywane ilustracje spadło. Zajął się

jednak wymyślaniem rysunków, zlecając innym ich wykonanie komputerowe. Pracował zatem tworząc

pomysły, idee rysunków, a nie produkty materialne. – T. L Friedman. Świat jest płaski. Krótka historia XXI

wieku, Wydawnictwo: REBIS, Poznań,2006

9

jeszcze do końca nie został rozpoznany i który nazywany jest różnie – kapitalizmem

globalnym, kapitalizmem trzeciej fali lub "postkapitalizmem"

15

.

Tab. 1. Przemiany cywilizacyjne

Cywilizacje

Zmiany systemu

/ustroju

gospodarczego

Zmiany typu

przekazu,

komunikacji

Władza

i podwładni

(górne i dolne

warstwy społeczne)

I. Rolna

Feudalizm

Epoka słowa pisanego Feudałowie.

Chłopi feudalni,

II. Industrialna

Kapitalizm

Epoka słowa

drukowanego

Fabrykanci,

bankierzy,

Pracownicy,

robotnicy najemni

III. Postindustrialna –

trzecia fala (Toffler)

Kapitalizm (????)

postindustrialny

Epoka języka

cyfrowego

Netokracja (sieciowa

arystokracja)

Konsumtariat

IV. Internet

V. Ponadnarodowe

fuzje i przejęcia

VI. Gospodarka

oparta na wiedzy

(Wiek dostępu -

Rifkin)

VII. Wiek

kreatywności

Ź

ródło: Opracowanie własne na podstawie: Netokracja i konsumtariat, czyli nowy podział społeczny w epoce

Internetu

http://www.teberia.pl/news.php?id=5250

, 2006 , por. też J. Soderqvist , A. Bard NETOKRACJA Nowa

elita władzy i życie po kapitalizmie, Wydawnictwa Akademickie i Profesjonalne, 2006 a także T. L Friedman. -

Ś

wiat jest płaski. Krótka historia XXI wieku , Wydawnictwo: REBIS, Poznań 2006, s. 358

Jak dowodzi Alexander Bard, szwedzki wykładowca, pisarz i pionier Internetu „żyjemy w

dwóch epokach jednocześnie, choć mało kto ma tego świadomość. Jedna, przemijająca to

kapitalizm. Druga, związana z rewolucją informatyczną, to epoka Internetu. W tamtej na

15

L. C. Thurow – Przyszłość kapitalizmu, Wyd. Dolnośląskie, Wrocław, 1999 s. 29- 30:

10

samym czubku społecznej piramidy mieliśmy fabrykantów i bankierów, a na samym dole -

proletariat. W epoce, która nadchodzi, na szczytach władzy znajduje się mała liczebnie, ale

bajecznie bogata sieciowa netokracja. Podnóże społecznej piramidy zajmuje konsumtariat”

16

W warunkach nowego paradygmatu rozwojowego zmianie ulęgają stosunki własności, co

wynika z faktu, że rozstrzygające znaczenie ma, nie jak w klasycznym kapitalizmie własność

ś

rodków produkcji, a kapitał intelektualny. Dlatego też, kluczową kategorią, staje się „dostęp”

(acces) do wiedzy i informacji, czego przeciwieństwem jest „wykluczenie”. „Dlatego też,

najmądrzejsze kraje i miasta na świecie nie tylko starają się swoim mieszkańcom najszybszy

dostęp do internetu, ale także za jak najmniejszą cenę w najodleglejszych miejscach”

17

.

Szczególnie groźne i brzemienne w skutki jest bowiem wykluczenie informacyjne,

informacyjny analfabetyzm. Niektóre kraje, w tym Szwecja uznają dopuszczenie do takiego

wykluczenia za naruszenie podstawowych zasad demokracji, porządku demokratycznego, a

tym samym jego zagrożenie. Dlatego też intensyfikują działania zapobiegające temu.

Jak podkreśla J. Riffkin – w nowej erze rynki oddają miejsce sieciom, a posiadanie jest

zastępowane przez dostęp. Główna forma industrialnej gospodarki rynkowej – wymiana dóbr

między sprzedawcami a nabywcami – zaczyna ustępować miejsca relacjom krótkiego dostępu

w sieciach serwer-klient. Sukces ekonomiczny w gospodarce dostępu zależy w mniejszym

stopniu od poszczególnych rynków wymiany dóbr, natomiast ważniejsze jest ustanowienie

długotrwałych relacji z klientem. Nie oznacza to zniknięcia własności, w nadchodzącym wieku

dostępu będzie ona nadal istnieć, lecz coraz rzadziej na rynku wymiany, wypierać go będzie

rynek dostępu

18

.

Skoro w nowej cywilizacji podstawowym źródłem strategicznej przewagi konkurencyjnej

staje się potencjał intelektualny, jednostki (i prawne, i fizyczne) nie dysponujące nim, skazane

są na „wykluczenie”. Zagrożenie wykluczeniem dotyczy zarówno poszczególnych podmiotów

jak i całych gospodarek. W odniesieniu do osób fizycznych klasyczną tego formą jest

bezrobocie.

Przedsiębiorstwa

natomiast

podlegają

konkurencji

globalnej.

Obrót

przedsiębiorstwami w gospodarce światowej narasta, stając się areną załatwiania różnego

rodzaju interesów, nie tyko ekonomicznych. Jak określił to jeden z zachodnich bankierów

inwestycyjnych: „Istnieją dwa rodzaje przedsiębiorstw; klienci i cele”

19

. Na porządku

16

Netokracja i konsumtariat, czyli nowy podział społeczny w epoce Internetu

http://www.teberia.pl/news.php?id=5250

, 2006 , por. też J. Soderqvist , A. Bard NETOKRACJA Nowa elita

władzy i życie po kapitalizmie, Wydawnictwa Akademickie i Profesjonalne, 2006.

17

T. L Friedman. - Świat jest płaski. Krótka historia XXI wieku , Wydawnictwo: REBIS, Poznań 2006, s. 358

18

J. Riffkin - Wiek dostępu. Nowa kultura hiperkapitalizmu, w której płaci się za każdą chwilę życia, Wyd.:

Dolnośląskie, Wrocław , 2003

19

J.C. Hooke – Fuzje i przejęcia, Wyd. Liber, 1998, s. 285

11

dziennym są fuzje i przejęcia przedsiębiorstw, nie tylko przyjazne ale i wrogie, kiedy to stają

się celem „do ustrzelenia’. Najbardziej narażone na wrogie przejęcie są firmy o słabej kontroli

właścicielskiej i niesprawnym kierownictwie, o spadającej efektywności. Tworzą one okazję

rynkową dla przejęcia. „Rynek fuzji i przejęć jest zdradliwym światem pełnym hurra

optymistycznych sprzedających, nierealistycznych prognoz i bezdusznych praktyków”

20

.

Ryzyko porażki i wyeliminowania danego podmiotu z rynku przez konkurencję jest zatem

wielkie.

Narastające tempo globalizacji sprawia, że – jak to barwnie określa Thomas Friedman – świat

jest płaski, co zresztą stanowi nawiązanie do równie sugestywnego, wprowadzonego w latach

60. XX w. przez Marshalla McLuhana pojęcia-zjawiska globalnej wioski. Świat – jak

dowodzi Friedman – stał się płaski, dzięki "internetowej globalizacji", dzięki nowym

technologiom informacyjnym umożliwiły specjalistom z krajów niżej rozwiniętych

konkurowanie ze specjalistami z krajów najwyżej rozwiniętych. Sprzyja to zmniejszaniu się

różnic między poszczególnymi regionami świata, choć paradoksalnie rozpiętości narastają i to

w sytuacji „śmierci odległości”. Ale może tu właśnie tkwi źródło postępu, bo przecież już w

1854 r. John Stuart Mill, konstatował, że to co „uczyniło europejską rodzinę ludów

postępową, a nie stojącą w miejscu częścią ludzkości” to nie była „jakaś wyższość, która jeśli

istnieje, to jest skutkiem, a nie przyczyną; lecz godna uwagi różnorodność charakteru i

kultury. Jednostki, klasy i narody były nadzwyczaj niepodobne do siebie; torowały sobie

najrozmaitsze drogi, z których każda wiodła do jakiegoś wartościowego celu; a choć w

każdym okresie ci, którzy szli różnymi drogami, nie tolerowali się nawzajem i każdy

zmusiłby chętnie wszystkich pozostałych do pójścia jego szlakiem, próby wzajemnego

hamowania swego rodzaju rzadko się udawały i każdy przyjmował z czasem bez sprzeciwu

dobro, które mu inni ofiarowali. Moim zdaniem, Europa zawdzięcza cały swój wszechstronny

postęp tej mnogości dróg"

21

.

Równocześnie globalizacja sprawia, że zmieniają się obszary i kompetencje decyzyjne.

W pewnym sensie oznacza to kres niezależności gospodarczej państwa. Zwracał na to uwagę

już A. Toffler, pisząc: „Instytucje rządowe powinny odpowiadać strukturze gospodarczej,

systemowi informacji i innym aspektom cywilizacji. Obecnie następuje zasadnicza

decentralizacja produkcji i działalności gospodarczej, czego zdają się nie dostrzegać

20

J.C. Hooke – wyd. cyt..s.284

21

http://prawo.uni.wroc.pl/~kwasnicki/CytatyEkon.htm

12

ekonomiści. Prawdę mówiąc, gospodarka krajowa przestała być już podstawową jednostką

działalności gospodarczej”

22

.

W cywilizacji postindustrialnej klasyczni robotnicy nie mogą już liczyć na to, że powróci

koniunktura sprzed kilkudziesięciu lat, gdy rosnący popyt na pracowników fizycznych

gwarantował wzrost płac realnych

23

. Tak jak wraz z rewolucją przemysłową pojawiła się

masowa siła robocza, tak wraz z rewolucją informatyczną jej miejsce zajmuje elitarna kadra

specjalistów

24

. Powstają nowe zawody, produkty i usługi, ale wszystkie one wymagają coraz

mniej ludzkiej pracy. Najtańsza siła robocza nigdy nie będzie tak tania jak praca

inteligentnych maszyn. Kurczenie się liczby miejsc pracy dla typowych robotników jest

zjawiskiem występującym we wszystkich nowoczesnych, wysoko rozwiniętych krajach i

firmach.

W związku z narastającym w skali światowej bezrobociem, J. Rifkin dowodzi, że sposobem

przezwyciężania tego negatywnego trendu jest skracanie czasu pracy, dzielenie się pracą.

Szacuje się, że połowie XXI wieku świat będzie w stanie zaspokoić całe zapotrzebowanie na

dobra i usługi, wykorzystując najwyżej 5% ludzkiej siły roboczej

25

. W przemyśle już to

widać. W latach 60-tych co trzeci Amerykanin był pracownikiem przemysłu; obecnie co

szósty, przy czym produkuje się nieporównanie więcej. W minionych latach pracochłonne

branże przenosiły się do krajów biedniejszych. „Trzeci Świat się rozwijał, bo konkurował z

Zachodem, sprzedając tanią pracę. Teraz tania praca przestaje być potrzebna. General

Motors lub Microsoft nie będą stawiały "dickensowskich" fabryk w Indiach czy w Polsce. J.

Rifkin podkreśla, że „tradycyjne fabryki zatrudniające tysiące robotników przykręcających

ś

rubki nie wytrzymują standardów jakościowych narzuconych przez sterowane komputerami

roboty. Fabryki wracają z biednych krajów, do których się przeniosły 15 czy 10 lat temu.

22

A. Toffler -Trzecia fala,, Warszawa, 1989

23

W USA płace robotników fabrycznych są na tym samym poziomie od trzydziestu lat. Zmniejsza się też udział

płac w kosztach produkcji. Dziś w USA stanowią one zaledwie 15 proc. - przeszło dwukrotnie mniej niż przed

pół wiekiem (por. m.in. prace P.F. Druckera i J. Rifkina).

24

J. Rifkin – Koniec pracy, wyd. cyt. s.145-213.

25

Na początku rewolucji przemysłowej obowiązywał godzinny tydzień pracy, następnie 60 -godzinny, obecnie

około 40--godz. Mimo skracania czasu pracy, płace oraz konkurencyjność europejskiej i amerykańskiej

gospodarki rosły. Robotnicy w krajach rozwiniętych pracują dziś blisko dwa razy krócej niż sto lat temu i

zarabiają wielokrotnie więcej. Jak podkreśla J.Rifkin, „przeciętny lider biznesu ze swoją maksymalną

efektywnością pracuje najwyżej cztery godziny na dobę. Ale „nawet wybitni menedżerowie nie potrafią

zrozumieć, że każąc ludziom pracować po dziesięć godzin na dobę, wyrzucają pieniądze. Po paru godzinach

intensywnej pracy ludzie siedzą przy biurkach i tylko zajmują przestrzeń. Pożytku już z nich nie ma albo jest

niewielki. A następnego dnia przychodzą do pracy zmęczeni i pracują dużo mniej efektywnie. Lepiej posłać ich

do domów, a na ich miejsce posadzić wypoczętych kolegów. W USA kilkadziesiąt małych przedsiębiorstw

skróciło czas pracy z 40 do 30 godzin tygodniowo, wciąż płacąc za 40. I żadne z nich na tym nie straciło. To się

po prostu opłaca. Po pierwsze, ludzie lepiej pracują. Po drugie, zamiast dwóch można mieć cztery zmiany przy

tym samym warsztacie” por. Globalny fajrant – Z Jeremy Rifkinem rozmawia Jacek śakowski, Gazeta

Wyborcza, 28.12.2001.

13

Skoro i tak wszystko robią maszyny, tania praca przestaje się liczyć. Ważniejsza jest bliskość

bogatych rynków zbytu, infrastruktura, dostępność dobrze wykształconych miejscowych

pracowników”

26

. Na te kwestie zwraca tez uwagę cytowany już T. Friedman „Już w latach

70. Zachód zaczął pozbywać się przemysłu, bo fabryki opłacało się otwierać w krajach, w

których robotnicy byli tańsi (od 1978 r. w Wielkiej Brytanii zlikwidowano ponad milion

miejsc pracy w przemyśle). Gospodarki krajów rozwiniętych przestawiały się coraz bardziej

na świadczenie usług. Dziś jednak okazuje się, że także usługi - nawet te, do których potrzeba

wysoko wykwalifikowanych pracowników, jak lekarze czy księgowi - można eksportować. I że

bardzo się to opłaca. Zdaniem analityków z Forrester Research do 2015 r. same tylko Stany

Zjednoczone wyeksportują w ten sposób 3 mln miejsc pracy w usługach i wolnych

zawodach”

27

.

Bezrobocie rośnie na skutek spadku zapotrzebowania na niżej kwalifikowaną siłę roboczą.

Niemal wszędzie wywołuje to poważne problemy, nie tylko ekonomiczne, ale przede

wszystkim społeczne oraz i polityczne. Przemiany w nauce i technice wpływają na zmiany

modelu zatrudnienia i karier. Wydłużający się okres życia aktywnego zmusza pracowników

do kilkakrotnej zmiany zawodu i kwalifikacji ("druga kariera", uniwersytety trzeciego wieku).

Gwałtowność przemian sprawia, że gospodarka nabiera cech „gospodarki nietrwałości”

Nietrwałe są zawody, stanowiska pracy i pozycje w hierarchii menedżerskiej.

Ponadnarodowym fuzjom i przejęciom towarzyszy powstanie nowej grupy zatrudnionych –

„korporacyjnych cyganów”

28

.Wszystko, „ale to wszystko, co się obecnie dzieje w życiu

publicznym i prywatnym – a nawet tym najbardziej osobisty – z wyjątkiem może kilku dziedzin

nauki, jest prowizoryczne”

29

.

3.2.3. Sytuacje kryzysowe a niepewność i ambiwalencja. Ekonomia wiedzy niedoskonałej.

Dokonującym się w skali globalnej przełomowym zmianom towarzyszy narastanie

niepewności we wszystkich niemalże obszarach życia ekonomicznego i społecznego.

Niepewność zaś w odróżnieniu od ryzyka jest niemierzalna, stąd też w ocenach przemian

gospodarczych i społeczna kwestia ta jest często bagatelizowana, co prowadzi do

26

Globalny fajrant: Z Jeremy Rifkinem rozmawia Jacek śakowski, wyd. cyt.

27

Leszczyński A. Ziemia Obiecana. Wersja 2,,Gazeta Wyborcza, 2005-05-27 Recenzja książki Thomasa

Friedmana: „The World is Flat, A brief history of the twenty-first century”, wyd. Farrar, Straus and Giroux,

New York 2005.

28

A. Toffler – Szok przyszłości, Wyd. Zysk i S-ka, Poznań 2002 – s. 88 i nast.

29

J. Ortega Y GASSET – Bunt Mas Muza S.A. , Warszawa 2002, s. 202-203.

14

ambiwalentności ocen. Ambiwalencja przejawia się zarówno w sferze makro jak i

mikroekonomicznej, w sferze teorii i praktyki.

Bezprecedensowo wysokie tempo przemian sprawia, że teoria często nie przystaje do

praktyki, zaś doświadczenia z przeszłości nie tylko nie wystarczają, ale podstawową

umiejętnością staje się umiejętność zapominania, umiejętność wyzbywania się starych

nawyków i wzorców. Zarazem największą barierą rozwojową staje się niewiedza o własnej

niewiedzy. Bardzo przystaje tu myśl Konfucjusza:” Wiedzieć, że się wie, co się wie i wiedzieć,

ż

e się nie wie, czego się nie wie – oto prawdziwa wiedza

30

. Ambiwalencja dotyczy zatem i

wiedzy. W warunkach nowego paradygmatu rozwojowego jest ona wszystkim, ale zarazem w

wyniku gwałtownych przemian – starzejąc się bezprecedensowo szybko – łatwo staje się

niczym

31

. Cykle życia wiedzy stają się bowiem coraz krótsze, czemu towarzyszy wydłużanie

się życia ludzkiego. Stąd też wiedza staje się coraz bardziej niedemokratyczna, skrajnie

różnicując podmioty i ich szanse. Nowa fala cywilizacyjna „zatapia, zalewa”

nieprzygotowanych, których stale przybywa. Przysparza pracy osobom wysoko

wykwalifikowanym, skazując na bezrobocie innych. Przy tym paradoksalnie, mimo

ogromnego i rosnącego potencjału produktywności, od kilku już lat w rozwiniętych

gospodarkach świata ma miejsce wyraźne spowolnienie wzrostu gospodarczego, a przy tym

wbrew dotychczasowym teoriom zwiększenie dynamiki wzrostu nie idzie w parze ze

wzrostem zatrudnienia.

32

Problem ambiwalencji wiedzy i innowacji wielce obrazowo przedstawił przed paroma laty G.

Ritzer, dowodząc, że nowoczesne technologie, obok wielu niekwestionowanych zalet, mają

też „swą mroczną stronę./../ Efektywność, kalkulacyjność, przewidywalność i manipulowanie

ludźmi, poprzez zastosowanie technologii nie wymagających ich udziału, są niewątpliwie

cechami systemu racjonalnego./../ Systemy racjonalne jednak nieuchronnie prowadzą do

nieracjonalności”

33

. Znajduje to nawet wymiar ogólnoświatowy.

Powstaje zatem pytanie, jakie strategie powinny przyjmować podmioty gospodarcze, aby –

nie dopuszczając do ich wykluczenia – zarazem nie dopuścić do „nieracjonalności

racjonalności i obniżenia tempa wzrostu. Na pytanie to nie ma oczywiście prostej

uniwersalnej

odpowiedzi,

ale

generalnie

chodzi

o

stworzenie

swego

rodzaju

30

Cyt. za: Myśli o biznesie - (wybrał i opracował T. Sztucki - Wyd. Difin Warszawa, s.78. W związku z tym

nowego znaczenia nabiera stwierdzenie że „Każdy jest ignorantem -tyle ,ze w różnych dziedzinach wiedzy”

(Will Rogers),- (Myśli o biznesie – wyd. cyt. S. 94)

31

Choć już A. Mickiewicz wskazywał, że nauka prędko gnije”- Dziady cz. III, sc. II - Por. Cytaty mądre i

zabawne (wybrał H. Markiewicz) – Wyd. Literackie, Kraków, 2001, s.179

32

por. E. Mączyńska – Słabnące tempo wzrostu w gospodarce światowej, Ekonomista 2003, nr 5.

33

G Ritzer „MCDonaldyzacja społeczeństwa, Muza S.A., Warszawa, 1999, s. 39 i nst.

15

niezracjonalizowanej niszy, przy w tym pojęcie niezracjonalizowana ma tu wydźwięk

pozytywny, jako antonim nieracjonalnej racjonalizacji (Mcdonaldyzacji)

34

.

W sytuacji, gdy podmioty, nawet stosunkowo niewielkie, w coraz większym stopniu

podlegają konkurencji globalnej, globalna musi być również ich strategia w zakresie metod

pracy, technologii, finansów, produktów i rynków, informacji i zasobów ludzkich

35

. Jednakże

zarazem proste przejmowanie wzorców i rozwiązań z krajów o najnowocześniejszych

technologiach to droga na skróty, której efekty krótkoterminowe mogą być co prawda dość

spektakularne (poprzez np. niskie koszty i ceny produktów), ale w dłuższej perspektywie

mogą prowadzić do zjawisk wysoce niepożądanych (społecznych, ekologicznych i in.).

Nieprzemyślane strategie technologiczne mogą w skrajnym przypadku prowadzić do

bankructwa mniej zaawansowanych technologicznie podmiotów. Zarazem nadmierna

konfrontacyjność rynkowa podmiotów może prowadzić do niepożądanych zjawisk i zagrożeń,

zwłaszcza, że „granica między rywalizacją a destrukcją jest niemal niezauważalna”

36

.

Niewidzialną rękę rynku niszczy „niewidzialna ręka globalizacji” – niewidzialna ręka rynku

staje się „martwą ręką rynku”

37

.

Obecnie konkurują między sobą nie tylko przedsiębiorstwa ale i państwa, przede wszystkim

poprzez system kształtowania regulacji gospodarki, regulacji prawnych, rynku pracy i

infrastruktury informacyjnej. Ta ostatnia jest szczególnie ważna dla sukcesu rynkowego,

zwłaszcza w świetle teorii niesymetrycznej informacji i sformułowanej na jej podstawie przez

J.E. Stiglitza i A. Weisssa koncepcji credit rationing, która zresztą koresponduje z tezą J.K.

Galbraith-a z 1957 r. o dyskryminacji kredytowej małych i średnich przedsiębiorstw

Skrajnym tego skutkiem mogą być upadłości przedsiębiorstw. Oceny dokonujących się

przemian coraz częściej są ambiwalentne. Niekiedy są one drastycznie przeciwstawne i ostre,

mimo świadomości, że głębokim przemianom pożądanym i pozytywnym najczęściej

towarzyszą także elementy destrukcji. Zawsze tak się dzieje, gdy stare zastępuje, wypycha

nowe.

Polska doświadcza burzliwości i ambiwalentności przemian ze szczególną intensywnością

ponieważ na dokonujący się w gospodarce przełom cywilizacyjno-technologiczny nakładają

34

Znalazło to zresztą odzwierciedlenie w znakomitym tekście Roberta F. Kennedy Jr – pt. „Polacy, brońcie

swoich świń i kraju Gazeta Wyborcza 3.10.2003.

35

Por. min. Restrukturyzacja przedsiębiorstw w procesie transformacji gospodarki polskiej, praca zb. pod red. E.

Mączyńskiej, Wyd. DiG , Warszawa 2001.

36

Autor tego stwierdzenia A. Morita z koncernu Sony podkreślał zarazem, że „przeświadczenie Amerykanów o

sprzeczności obu tych zjawisk także kształtuje rzeczywistość. Ci, którym udziela się pomocy «miękną», stając

się chronicznymi pacjentami i pasożytami podatników”. Por. C. Hampden-Turner, A. Trompenaars, Siedem

kultur kapitalizmu, Dom Wydawniczy ABC, Warszawa 1998, s. 122.

37

J. Staniszkis, Władza globalizacji, Scholar, Warszawa 2003, s. 17.

16

się przemiany związane z ustrojową transformacją gospodarki oraz członkowstwem w Unii

Europejskiej. Te trzy, dokonujące się jednocześnie, głębokie przełomy sprawiają, że nie tylko

przedsiębiorstwa ale i gospodarka krajowa napotykają na rozmaite, trudne do

przezwyciężenia bariery. Jedną z nich są trudności z kształtowaniem długookresowej strategii

rozwojowej. Brak takiej strategii naraża gospodarkę i przedsiębiorstwa na kosztowne i groźne

błędy. Następstwa braku długookresowej strategii gospodarczego rozwoju kraju mogą

dotkliwe tym bardziej, że krótkofalowość sprzyja populizmowi, a ten z kolei nie sprzyja

myśleniu strategicznemu.

Jeśli cechą współczesnych czasów jest narastająca niepewność i zmienność, to w takich

warunkach nie pozostaje nic innego, jak uznać błąd za stan naturalny, bo paradoksalnie, rosną

wówczas szanse na minimalizowanie błędów. „Nie da się stworzyć sensownej ekonomii

abstrahującej od nieprzewidywalności ludzkich reakcji na sygnały, informacje, polecenia,

bodźce”

38

. Zatem konieczność dysponowania długookresowymi strategiami jest tym większa

im większa jest niepewność działania i ryzyko popełnienia błędów.

Złudne jest też założenie o zgodności efektów z intencjami (pułapka determinizmu), a przy

tym nieuzasadniona jest wiara w istnienie generalnych rozwiązań. Podkreśla to R. Frydman.

„Zaproponowaliśmy nowy sposób budowania modeli ekonomicznych, żeby przekonać

wspólnotę ekonomistów, że już nie ma sensu udawać, iż mogą odkryć coś, co z natury rzeczy

jest nie do odkrycia, i że nie warto już wierzyć w kolejne tworzone i ogłaszane modele, które

muszą zawodzić…… Nikt dziś nie chce iść w stronę, która z założenia nigdy nie da poczucia

pewności. Ale w naukach społecznych – a ekonomia jest nauką społeczną – nigdy nie ma

pewności. Kto szuka uniwersalnej pewności, ten z natury rzeczy skazany jest na porażkę. /../

Nawet najwybitniejsi eksperci nie uwolnią nas od niepewności”

39

.

Dlatego też niezbędne jest uwzględnianie czynnika niepewności jako nieodłącznego elementu

kształtowania systemów i strategii gospodarczych. W warunkach niepewności strategie

długofalowe stają się tym bardziej niezbędne, chociażby po to, żeby identyfikować przyczyny

odchyleń od założeń i uwzględniać je w decyzjach gospodarczych (bieżących i

strategicznych). Zwraca na to uwagę m. in. Paul Drewe, powołując się na J. Bindé: „Wiek

XX był wiekiem aroganckich przewidywań, które niemal zawsze zawodziły.

38

Ekonomia niepewności. Z Romanem Frydmanem o tym, dlaczego ekonomiści wciąż się mylą, rozmawia

Jacek śakowski, Polityka. Niezbędnik Inteligenta. Wydanie 14 - nr 10 (2644) z dnia 08-03-2008; s. 3

39

Ekonomia niepewności.., wyd. cyt. s.3.

17

Wiek XXI będzie wiekiem niepewności, a zatem i badań prospektywnych”

40

.

Historia gospodarcza i analiza kryzysów dowodzi, że współcześnie pierwsze symptomy

sytuacji kryzysowych pojawiają się na runku nieruchomości i w budownictwie, a zarazem

rynki te wychodzą z kryzysu jako ostatnie. Stąd też kryzysy na rynkach nieruchomości

nierzadko trwają długo (ostatni kryzys w Japonii trwał ok. 10 lat). Kryzys na tym rynku

szybko przenosi się na inne działy gospodarki, czego doświadczają dotkliwie

przedsiębiorstwa z różnych branż, niekiedy przypłacając to bankructwem. Ze względu na

ś

cisłe związki między kryzysami na rynkach nieruchomości a występowaniem sytuacji

kryzysowych w przedsiębiorstwach, kryzysowe sytuacje na rynku nieruchomości powinny

być wnikliwie analizowane.

To jak silnie rynek nieruchomości i jego kryzysy rzutują na całą gospodarkę i funkcjonowanie

przedsiębiorstw ilustruje m.in. opinia doradcy ekonomicznego byłego prezydenta USA – Billa

Clintona, R. Wescytta, który oszacował pod koniec 2006 r., że aż 64 proc. wzrostu

gospodarczego i 80 proc. wzrostu zatrudnienia USA w latach 2001-2005 było

spowodowanych rynkiem nieruchomości (choć jego udział w PKB wynosi jedynie 5 proc.)

41

.

Wskazuje to, że koniunktura na rynku nieruchomości jest kołem napędowym gospodarki,

jednak zarazem kryzys na tym rynku może prowadzić do głębokich zapaści i wstrząsów w

gospodarce oraz dramatycznego pogarszania się jej kondycji, w tym kondycji przedsiębiorstw

a także gospodarstw domowych.

3.2.4. Kryzysy na rynkach nieruchomości a sytuacje kryzysowe w przedsiębiorstwach

Doświadczenia wielu krajów wykazują, że choć rynek nieruchomości bezpośrednio nie

stanowi wiodącego czynnika kreowania PKB, to jednak siła oddziaływania tego segmentu na

inne działy gospodarki okazuje się być spektakularnie duża. Potwierdza to historia i cechy

wszystkich

ś

wiatowych

kryzysów,

począwszy

od

wielkiego

kryzysu

okresu

międzywojennego poprzez kryzysy jakich doświadczyła gospodarka wielu krajów w ostatnim

dwudziestoleciu. Występujące w tym okresie kryzysy miiały podłoże w rynku

nieruchomości.

40

Paul Drewe, Koncepcje rozwoju miast i regionów miejskich w Europie, w: A.Kukliński, P, Jakubowska, P.

ś

uber (red) Problematyka przyszłości…reginow w poszukiwaniu nowego paradygmatu, Warszawa,

MRR,

2008 wyd. cyt. s. 322. oraz J. Bindé, „L’avenir du temps”, lE monde DIPLOMATIQUE, 2002,marzec, 28–29

(cyt. za P. Dreve)

41

K. Piech Amerykański kryzys, Gazeta Bankowa, Amerykański kryzys - Gazeta Bankowa nr 35 (983) 27

sierpnia - 2 września 2007 r.

18

Dotyczy to także obecnego (2008) rozlewającego się po świecie globalnego kryzysu

finansowego, który został zapoczątkowany w USA.. Pierwotną jego przyczyną było tzw.

pęknięcie bańki internetowej w 2000 roku i wynikające stąd zakłócenia na nowojorskiej

giełdzie papierów wartościowych i będąca konsekwencją tego recesja w 2001 roku. Wówczas

to dla ożywienia gospodarki poluzowano politykę pieniężną i regulacje rynku kredytowego.

W efekcie dokonanych w latach 2001-2003 serii obniżek stóp procentowych spadły one pod

koniec 2003 r. poniżej 1 proc. od 1987 r. (od kryzysu na amerykańskim rynku nieruchomości

i na rynku kapitałowym) ceny nieruchomości nieprzerwanie rosły. Wierzono, że trend ten

będzie trwały. Dlatego też – jeśli zabezpieczeniem kredytu były nieruchomości, banki nie

dokonywały oceny zdolności kredytowej (credit scoringu), nie sprawdzano wiarygodności

kredytowej kredytobiorcy. W następstwie tego ukształtował się segment rynku kredytów

hipotecznych o podwyższonym ryzyku kredytowym (subprime). Trwający nieprzerwanie od

1987 roku wzrost cen nieruchomości był czynnikiem nakręcania koniunktury gospodarczej.

W efekcie ceny nieruchomości w latach 2005 i 2006 rosły szczególnie szybko. Inwestorzy na

coraz szerszą skalę inwestowali w nieruchomości uznając, że ich ceny będą w przyszłości

rosły. Jednak FED (The Federal Reserve System) czyli bank centralny USA w dążeniu do

optymalizacji ryzyka od 2004 roku kilkanaście razy podwyższa stopy procentowe.

Spowodowało to wzrost obciążeń kredytowych kredytobiorców i część z nich stała się

niewypłacalna. Od jesieni 2007 r., FED, dla osłabienia zjawisk kryzysowych obniża stopy

procentowe, ale nie przynosi to ożywienia na rynku nieruchomości. Jak ocenia J. Sachs

obecna polityka FED łatwego pieniądza przyczynia się raczej do inflacji w Stanach

Zjednoczonych niż do uzdrowienia koniunktury

42

.

Czas trwania jest zróżnicowany. Cechą wspólną i wspólnym podłożem większości kryzysów

jest luźna polityka kredytowa banku centralnego, czego następstwem jest przeinwestowanie

na rynku nieruchomości i przewartościowanie na rynku papierów wartościowych. W wyniku

tego rynek wymusza korektę czyli proces odwrotny, tj. proces spadku cen nieruchomości i

indeksów giełdowych co pociąga za sobą kryzys w całej gospodarce.

Potwierdza to austriacka teoria cyklów koniunkturalnych wiążąca cykliczność z polityką

stopy procentowej i działalnością banków centralnych. W bardzo ostrej formie ocenił to też

Jeffrey. Sachs, który stwierdził, że :„Amerykański kryzys w znacznym stopniu zawdzięczamy

właśnie Fed oraz życzeniowemu myśleniu administracji Busha. Jednym z głównych

42

Jeffrey D. Sachs, Skąd się wziął amerykański kryzys finansowy, Gazeta.pl, 2008-05-04,

http://gospodarka.gazeta.pl/gospodarka/1,69866,5177899.html,

*2008-05-04, ostatnia aktualizacja 2008-05-05 08:40

19

winowajców był sam Alan Greenspan, który pozostawił swemu następcy Benowi Bernanke

straszliwą schedę”

43

.

Ofiarami tego typu kryzysów są w pierwszym rzędzie instytucje i przedsiębiorstwa

najbardziej powiązane z rynkiem nieruchomości i rynkiem kapitałowym: banki, towarzystwa

ubezpieczeniowe, fundusze inwestycyjne, przedsiębiorstwa budowlane, w tym firmy

deweloperskie. Kryzysy w tych przedsiębiorstwach pociągają następnie kryzysy u ich

kooperantów. Pojawia się efekt „kryzysowego domina”.

Poprzez bowiem rozwój różnego rodzaju innowacji finansowych i międzynarodowy obrót

papierami wartościowymi, w tym wtórnymi zjawiska kryzysowe łatwo przemieszczają się do

innych krajów uczestniczących w tym obrocie. Następuje to w tym większym stopniu, im

bardziej zglobalizowana jest gospodarka światowa. Tak gospodarka narażona jest bowiem

na „efekt domina” w występowaniu sytuacji kryzysowych. Takich warunkach wzrasta rola

narzędzi umożliwiających wczesną i identyfikację zagrożeń w działalności przedsiębiorstw..

Narzędzi te niezbędne są tym bardzie, ze najczęściej kryzys jako faza cyklu koniunkturalnego

poprzedzany jest rozmaitym zjawiskami, które sygnalizują niebezpieczeństwo.. Dlatego też

na gruncie zarządzania odróżnia się kryzys od sytuacji kryzysowych. Sytuacje kryzysowe są

przede wszystkim odbiciem trudności, na jakie przedsiębiorstwo napotyka w funkcjonowaniu,

w tym trudności wewnętrzne (np. awarie techniczne, awarie systemu komputerowego,

przejściowy brak środków pieniężnych) i zewnętrzne (np. niekorzystne zmiany w otoczeniu

przedsiebiorstw i na rynku, w tym załamanie popytu i zmniejszenie lub przejściowy brak

zleceń oraz zamówień na produkty i usługi). Sytuacje kryzysowe wymagają szybkiego

reagowania. Jeśli nie zostaną przedsięwzięte środki zapobiegawcze, sytuacje takie mogą

doprowadzić do głębokiego kryzysu. Uzasadnia to potrzebę wdrażania i wykorzystywania w

przedsiębiorstwach systemów wczesnego ostrzegania przed zagrożeniami w jego działalności.

3.2.5. Systemy wczesnego ostrzegania przed kryzysem i zagrożeniem upadłością

Systemy wczesnego ostrzegania stają się obecnie narzędziem coraz częściej znajdującym

zastosowanie w przedsiębiorstwach. Popularności tego typu systemów sprzyja narastające

ryzyko w gospodarce.

43

Jeffrey D. Sachs ,Skąd się wziął amerykański kryzys finansowy, Gazeta.pl, 2008-05-04,

http://gospodarka.gazeta.pl/gospodarka/1,69866,5177899.html,

*2008-05-04, ostatnia aktualizacja 2008-05-05 08:40

20

Problem wczesnego ostrzegania przed zagrożeniem upadłością przedsiębiorstw wystąpił ze

szczególną ostrością w okresie wielkiego światowego kryzysu gospodarczego na przełomie

lat 20. i 30. XX wieku. Stąd też w 1932 roku podjęte zostały przez A. Fitzpatrica pierwsze

próby opracowania modelu wczesnego ostrzegania. Jednak istotny postęp w tym zakresie

nastąpił dopiero w latach 60. w wyniku badań prowadzonych w USA przez E.I. Altmana,

który jako pierwszy opracował funkcje oceny zagrożenia upadłością, wykorzystując do ich

estymacji metodę statystycznej analizy dyskryminacyjnej.

Choć w Polsce modele wczesnego ostrzegania były do niedawna mało popularne, to

obserwowanemu ostatnio rozwojowi ich w praktyce sprzyjają podejmowane w tym zakresie

w wielu ośrodkach badania

44

, Jedne z nich to m.in. ukierunkowane na modele

dyskryminacyjne badania podjęte i kontynuowane, m.in. w INE PAN

45

. Zastosowana w tych

badaniach statystyczna analiza dyskryminacyjna polega na zaklasyfikowaniu badanych

obiektów do jednej z kilku rozłącznych, całkowicie odmiennych grup obiektów, nazywanych

populacjami. W badanym przypadku są to z jednej strony przedsiębiorstwa silne,

niezagrożone, a z drugiej – upadłe lub zagrożone upadłością. Odpowiedź na pytanie, do które-

go z dwóch zbiorów należy dany obiekt (przedsiębiorstwo) leży w wartości funkcji

dyskryminacyjnej, ustalanej na podstawie cech klasyfikowanego przez porównanie z

wartością graniczną.

Choć dla opracowania dyskryminacyjnego modelu wczesnego ostrzegania niezbędne jest

przetworzenie ogromnego zasobu informacji o przedsiębiorstwach, to efektem jest

skonstruowanie syntetycznego wskaźnika oceny przedsiębiorstwa. Jest on kombinacją

stosunkowo niewielkiej liczby wskaźników (co jest jednym z ważnych czynników

przesądzających o użyteczności i atrakcyjności tego typu modeli) oraz ich statystycznie

wyznaczonych wag, wyrażających rangę tych wskaźników w kształtowaniu się kondycji oraz

szans rozwojowych przedsiębiorstwa. Wskaźnik ten jest zatem narzędziem, za pomocą

którego można ocenić stan przedsiębiorstwa – tak jak termometr pozwala określić stan

zdrowia badanego.

Punktem wyjścia w prowadzonych w INE PAN badaniach była analiza fundamentalna

kondycji 500 największych przedsiębiorstw w Polsce. W rezultacie wykonanych estymacji

powstało siedem modeli, bazujących na zróżnicowanej liczbie (4–12) wskaźników. Dobór

44

Opisy modeli można znaleźć min. w publikacjach Oficyny Wyd. SGH, pod red .E. Mączyńskiej, w tym

m.in. Bankructwa przedsiębiorstw (2007) i Zagrożenie upadłością (2006) – red. K. Kuciński, E. Mączyńska).

45

E. Mączyńska, M. Zawadzki ,Dyskryminacyjne modele predykcji bankructwa przedsiębiorstwa, Ekonomista,

2006, nr 2

21

funkcji może być dzięki temu dostosowany do specyfiki przedsiębiorstw i dostępności

danych.

Wszystkie zmienne modelu (wskaźniki ekonomiczno – finansowe) mają charakter stymulant

(poprawa wskaźników zmniejsza ryzyko upadłości) stąd też przyjęte znaki współczynników

wagowych przy poszczególnych zmiennych (parametry modelu) są dodatnie.

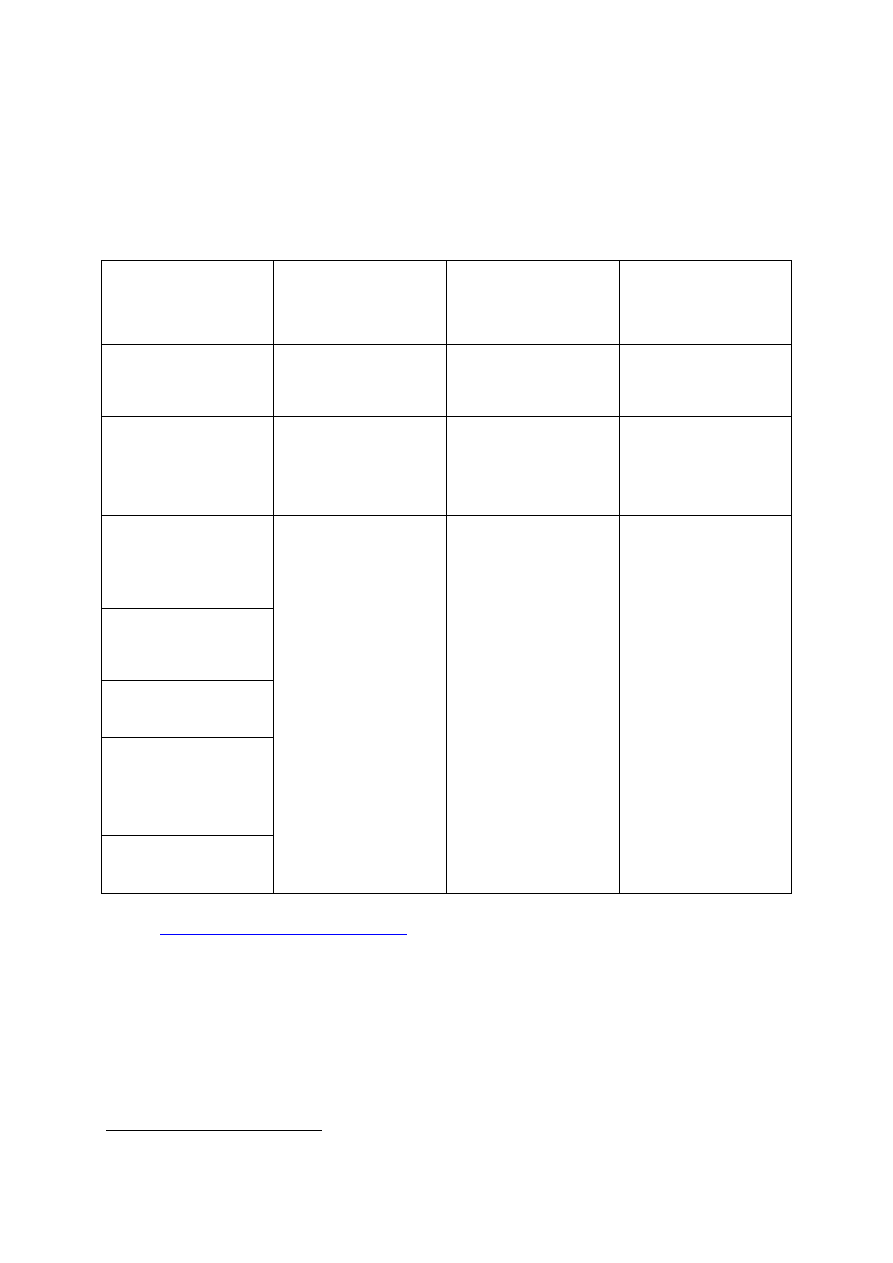

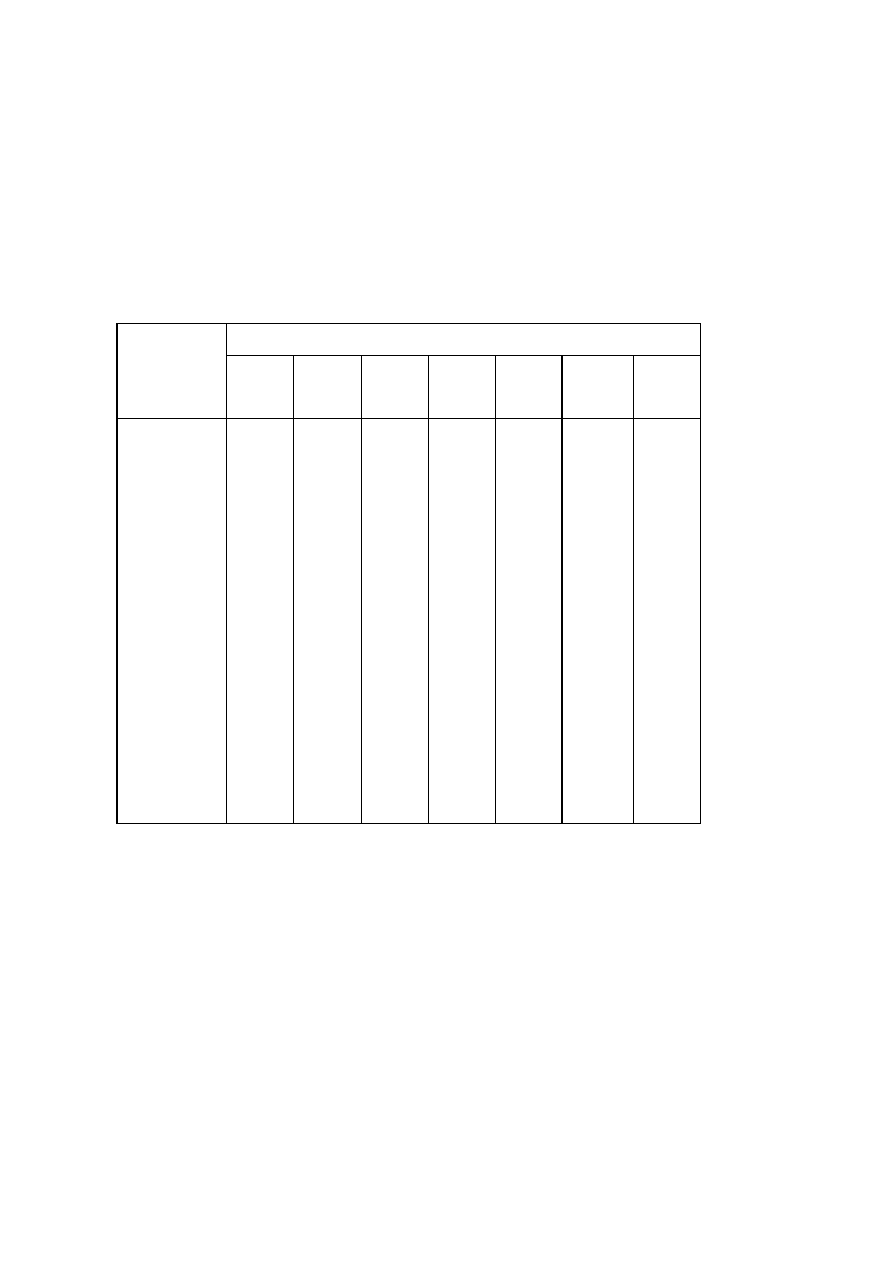

Tab.3. Parametry (wagi) i zmienne (wskaźniki) estymowanych modeli

WSKAŹNIKI

(zmienne x)

WAGI WSKAŹNIKÓW (w)

Model

A

Model

B

Model

C

Model

D

Model

E

Model F Model

G

rP (**)

5,577

5,837

5,896

6,029

WO/A

1,427

2,231

2,831

6,546

9,004

9,478

9,498

WN /P

0,154

0,222

WB(3)/A

0,310

0,496

KW/A

1,937

0,945

0,539

1,546

1,177

3,613

3,566

(KW-KZ)/A 1,598

2,028

2,538

1,463

1,889

(WN+AM)/Z 3,203

3,472

3,655

3,585

3,134

3,246

2,903

WO/KF

0,436

0,495

0,467

MO/ZKT

0,192

0,166

0,179

0,363

0,500

0,455

0,452

KO/MT

0,140

0,195

0,226

0,172

0,160

P/A

0,386

0,030

0,168

0,114

0,749

0,802

Log A

1,715

Const (w

0)

-9,832 -0,392

-0,678 -0,593 -1,962 -2,478

-1,498

Funkcja dyskryminacyjna (Z) stanowi sumą iloczynów przyjmowanych w modelach

zmiennych X (czyli wskaźników charakteryzujących kondycję przedsiębiorstw) oraz

statystycznie wyznaczanych parametrów modelu –W (czyli wag tych wskaźników) .

Wartość funkcji dyskryminacyjnej wyznacza zatem suma ważonych wskaźników

powiększona o wartość stałą w

0- .

wolny wyraz wg formuły:

Z= w

1

*x

1

+ w

2

*x

2

+

...............

w

n

*x

n1

+w

0,(

).

Zagrożenie upadłością ma miejsce, gdy wartość funkcji Z dla badanego

przedsiębiorstwa jest mniejsza od zera: (Z<0).

22

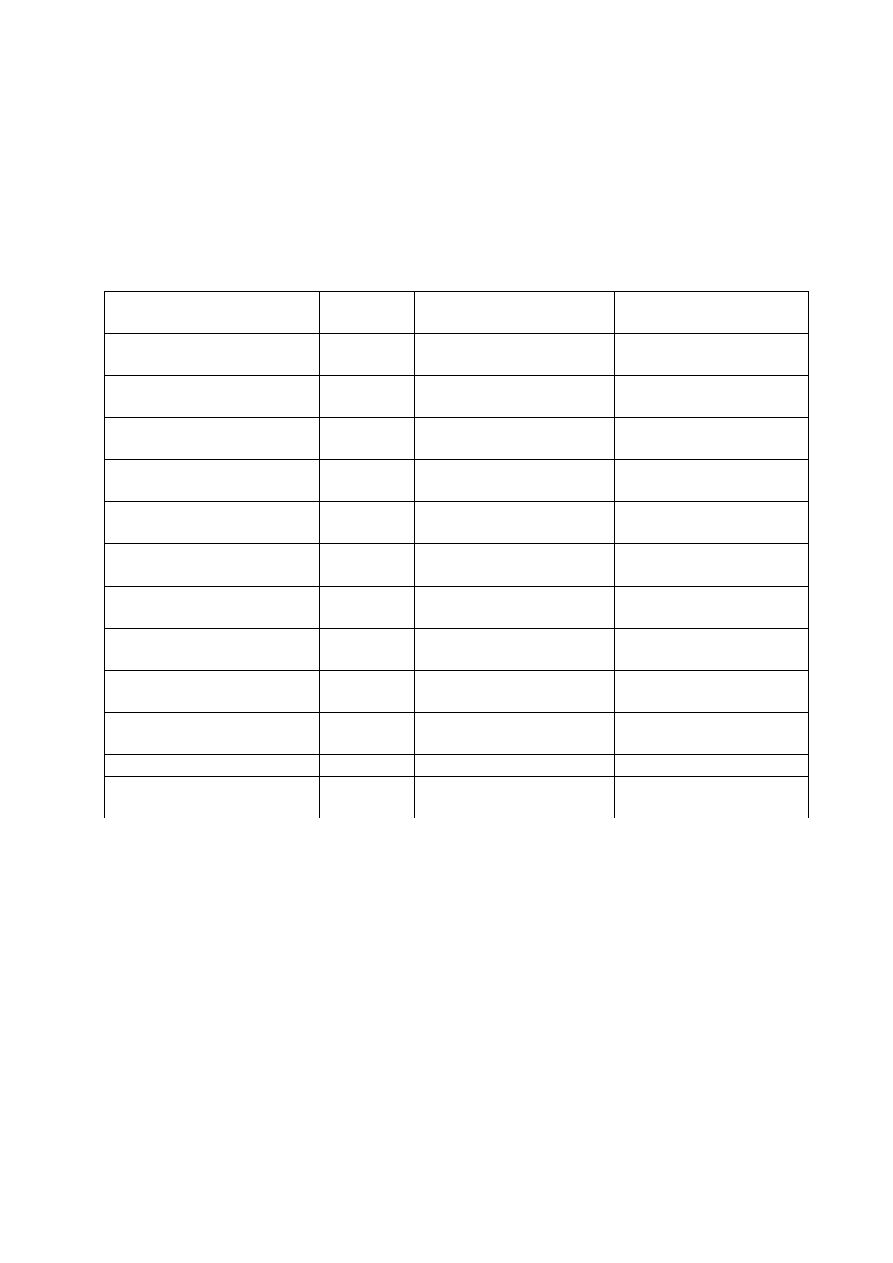

Tab. 4. Definicje i oznaczenia wskaźników

Licznik

Oznaczenie

wskaźnika

Licznik

Mianownik

Stopa wzrostu przychodów rP

Przychody ze sprzedaży

Przychody za rok

poprzedni

Rentowność

operacyjna

aktywów

WO/A

Wynik operacyjny

Suma aktywów

Rentowność netto

przychodów

WN/P

Wynik finansowy netto

Przychody ze sprzedaży

Skumulowana

rentowność

brutto aktywów

WB(3)/A

Wynik finansowy brutto

(3 lata)

Suma aktywów

Udział kapitału własnego w

finansowaniu

KW/A

Kkapitał własny

Suma aktywów

Struktura kapitału własnego (KW-KZ)/A Kapitał własny minus

kapitał zakładowy

Suma aktywów

Zdolność spłaty zadłużenia (WN+AM)/

Z

Wynik finansowy netto

plus amortyzacja

Zobowiązania łączne

Zdolność pokrycia kosztów

finansowych

WO/KF

Wynik operacyjny

Koszty finansowe

Płynność bieżąca

MO/ZKT

Aktywa obrotowe

Zobowiązania

krótkoterminowe

Płynność aktywów

KO/MT

Kapitał obrotowy

Wartość majątku

trwałego

Produktywność aktywów

P/A

Przychody ze sprzedaży

Suma aktywów

Wielkość względna

aktywów

Log A

Logarytm dziesiętny

wartości aktywów

Jak wynika z tabeli wskaźniki stosowane w modelach to: stopa wzrostu przychodów, ren-

towność operacyjna aktywów i rentowność netto przychodów, skumulowana rentowność

brutto aktywów oraz udział kapitału własnego w finansowaniu, struktura kapitału własnego.

zdolność spłaty zadłużenia i zdolność pokrycia kosztów finansowych, płynność bieżąca oraz

płynność aktywów, ich produktywność oraz wielkość względna aktywów. Każdemu

wskaźnikowi (zmiennej x) w wyróżnionych modelach (od A do G) przyporządkowana jest

waga – statystycznie wyznaczany parametr modelu. I tak w najczęściej wykorzystywanym do

oceny kondycji przedsiębiorstw modelu G, opierającym się na czterech wskaźnikach, wagi są

następujące: dla rentowności operacyjnej aktywów: 9,498; dla udziału kapitału własnego w

23

finansowaniu: 3,566; dla zdolności spłaty zadłużenia: 2,903; dla płynności bieżącej: 0,452.

Wartość wyrazu wolnego: w0 w tym modelu wynosi -1,498.

Wyznaczana na tej podstawie w poszczególnych modelach funkcja dyskryminacyjna (tzw.

funkcja Z) stanowi sumę iloczynów zmiennych x (czyli wskaźników charakteryzujących

kondycję przedsiębiorstw) oraz statystycznie wyznaczanych parametrów modelu – w (czyli

wag tych wskaźników).

Zagrożenie upadłością ma miejsce wówczas, gdy wartość funkcji Z dla badanego

przedsiębiorstwa jest mniejsza od zera: (Z<0). Weryfikacja przedstawionych modeli

wykazała, że umożliwiają one ze znacznym wyprzedzeniem – z reguły na 3–4 lata przed

upadłością – trafnie (z dokładnością ok. 90%) zidentyfikować symptomy zagrożeń.

W Polsce zakres zastosowania modeli wczesnego ostrzegania jest ciągle jeszcze relatywnie

skromny. Nieprzypadkowo zatem następstwa upadłości przedsiębiorstw są z reguły rozlegle i

dotkliwe – nie tylko dla właścicieli, pracowników i kontrahentów, ale także dla państwa i jego

budżetu, tym bardziej, że w Polsce wyraźny jest niedorozwój instytucjonalnej (sądowej,

badawczej, informacyjnej i in.) infrastruktury upadłości. Elementem takiej infrastruktury poza

wskazywanymi modelami powinno być też tworzenie wyspecjalizowanych w identyfikacji i

neutralizowaniu zagrożeń w biznesie komórek i stanowisk pracy (swego rodzaju „saperów

biznesu”). Elementem takiej infrastruktury powinny też być komórki ukierunkowane na

gromadzenie informacji i wiedzy sprzyjającej rozwojowi biznesu. Tego typu jednostki, swego

rodzaju „poławiacze wiedzy i informacji”, powinny stanowić nieodłączny element systemów

wczesnego ostrzegania

46

. Paradoksalnie jednak w epoce gospodarki opartej na wiedzy w

gruncie rzeczy mamy do czynienia z ekonomią niedoskonałej wiedzy, wiedzy niepewnej

(Imperfecta Knowledge Economics)

47

. W takich warunkach niedoskonała jest prawda i

nieprawdziwa pewność

48

. Ekonomia zaś jest nauką bazującą na badaniu pewnych

regularności, prawidłowości. Jeśli natomiast czasy są burzliwe, to powstają trudności ze

zidentyfikowaniem tych regularności, prawidłowości. Dlatego też niezbędna jest zmiana

podejścia w naukach ekonomicznych. Obecnie modele, w tym matematyczne zawodzą.

Bazują bowiem na pewnych założeniach trwałych i prawidłowościach, zatem w warunkach

gwałtownych przemian stają się mniej przydatne. W kształtowaniu strategii konieczne jest

podejście holistyczne, z uwzględnieniem nie tylko kwestii ekonomicznych ale także

46

E. Mączyńska Raport specjalny. Systemy wczesnego ostrzegania, Nowe śycie Gospodarcze, 2004 nr 12.

Mączyńska E., Kuciński K. (). Zagrożenie upadłością. 2005 Warszawa: SGH

47

Roman Frydman ,Michael D. Goldberg , Imperfect Knowledge Economics: Exchange Rates and Risk,

Princeton University Press, 2007.

48

Ekonomia niepewności, wyd. cyt. s. 3.

24

społecznych, ekologicznych i przestrzennych, bo przecież najlepsza nawet teoria ekonomii,

ale bez uwzględnienia czynnika społecznego, człowieka, bez analizy zachowań ludzkich nie

może przynieść satysfakcjonujących efektów. Wskazuje to zarazem na kwestie wyboru i

kształtowania modelu ustroju gospodarczego i jakości polityki gospodarczej i jej reguł .W

warunkach imperfect knowledge polityka gospodarcza, model ustroju gospodarczego

wymaga dostosowania do specyfiki uwarunkowań gospodarczych, albowiem reguly

optymalne dla jednej gospodarki okazują się nieoptymalne dla innej. Noblista Edmund S.

Phelps wskazuje, że takie podejście stanowi jeden z ważnych walorów sformułowanego

przez R. Frydmana i M.D. Goldebrag koncepcji Imperfect Knowledge Economics

49

3.2.6. Przyczyny i sposoby zwalczania kryzysów w przedsiębiorstwach. Aspekty

mikroekonomiczne.

Charakteryzowane w poprzednich punktach makroekonomiczne i globalne przyczyny

kryzysów, takie jak: występowanie w gospodarce cykli koniunkturalnych oraz przemiany

cywilizacyjne (zmiany paradygmatu rozwojowego) w różnym stopniu i z różną

intensywnością rzutują na warunki funkcjonowania poszczególnych przedsiębiorstw.

Historia gospodarcza dowodzi, że kryzysy zmieniały swój charakter w miarę dokonujących

się przełomów cywilizacyjnych Rewolucja przemysłowa przyniosła upadek drobnych

zakładów rzemieślniczych i fale ich bankructw, tworząc zarazem warunki dla rozwoju

produkcji fabrycznej. Z kolei obecna fala dezindustrializacji przynosi bankructwa lub

zaprzestanie funkcjonowania wielu przedsiębiorstw a nawet w niektórych krajach całych

gałęzi przemysłu, na których miejsce wchodzą inne, bardziej nowoczesne dostosowane do

warunków zwirtualizowanej gospodarki – wikinomii.

W przypadku kryzysów globalnych najszybciej ulęgają im przedsiębiorstwa w największym

stopniu zglobalizowane, włączone w sieć międzynarodowych powiązań biznesowych. Ale w

krajach o rozwiniętej gospodarce rynkowej w związku z narastającym stopniem globalizacji

i gęstniejącego w wyniku tego „usieciowienia” powiązań gospodarczych już tylko nieliczne

jednostki nie podlegają wpływom globalnym. W wyniku globalizacji coraz więcej źródeł

rozwoju przedsiębiorstw znajduje się poza nimi. Na obraz sytuacji przedsiębiorstwa składa

się zatem nie tylko zawarta w sprawozdaniu finansowym charakterystyka jego kondycji

49

“Another hallmark of the imperfect knowledge view is its qualification of fixed policy rules. The necessary

point is that the optimum rule is not the same from one structure of the economy to another. As with the rest of

macroeconomics, the issues have to be rethought in a way that makes the ever-imperfect knowledge of market

participants and policymakers an integral part of the analysis” – cytat ze wstepu Edmund S. Phelps’a do

ksiązki R. Frydmana i. M.D. Goldberga, , Imperfect Knowledge… wyd. cyt. , s. xiii.

25

finansowej ale i charakterystyka jego bliższego i dalszego otoczenia oraz regulacji

prawnych, w tym w prawa podatkowego i bilansowego (ustawa o rachunkowości i inne

szczegółowe przepisy w tym zakresie). Otoczenie przedsiębiorstwa i obowiazujace je

regulacje prawne rzutują z kolei na ukształtowanie się podstawowych wielkości zawartych

w sprawozdaniu finansowym, na które składa się bilans, rachunek zysków i strat,

sprawozdaniem z przepływów pieniężnych, zestawienie zmian w kapitale własnym oraz

informacja dodatkowa.

Rysunek: Przedsiębiorstwo i jego otoczenie

(w załączeniu i do pomocy technicznej w wykonaniu rysunku)

Kondycja przedsiębiorstwa i jej zmiany uzależnione są w coraz większym stopniu od zmian

w jego otoczeniu. Tym niemniej stopień przygotowania i dostosowywania się do zmian, a

tym samym wrażliwości na nie a także szybkość reagowania oraz intensywność i

efektywność proceśow, programów dostosowawczych przedsiębiorstw to czynniki mające

przede wszystkim charakter wewnętrzny, tj. wynikające z jakości zarządzania

przedsiębiorstwem, jego organizacji i kwalifikacji pracowników oraz menedżerów.

Przyczyny kryzysów w przedsiębiorstwach są zwykle bardzo złożone. Można je najogólniej

podzielić na zewnętrzne i wewnętrzne.

Tab. 1. Wybrane przyczyny sytuacji kryzysowych w przedsiębiorstwach .

Przyczyny zewnętrzne

Przyczyny wewnętrzne

26

•

Zmiany paradygmatu cywilizacyjnego

•

Cykliczność i wahania koniunkturalne

w

gospodarce

oraz

niestabilność

warunków funkcjonowania

•

Polityka monetarna, w tym polityka

kursu

walutowego,

polityka

stop

procentowych i polityka kredytowa

•

Polityka fiskalna, w tym zmiany w

prawie podatkowym oraz bilansowym

•

Natężenie

konkurencji

zewnętrznej

Zmiany

w

popycie

rynkowym

Zmiany

cen

produktów,

usług

i

materiałów

•

Zmiany na rynku pracy i płac

•

Asymetria informacyjna

•

Niedowład administracji

•

Niedowład

sądownictwa

i

egzekwowania prawa oraz etyki.

•

Niedowład funkcjonowania organów

zewnętrznego przedsiębiorstw.

•

Błędy

w

zarządzaniu

przedsiębiorstwem

•

Brak długookresowej strategii

rozwojowej

•

Manipulacje

księgowe

(rachunkowość agresywna)

•

Niestosowanie

narzędzi

wczesnego ostrzegania przed

zagrożeniami

i

niedostatki

analizy

ekonomiczno-

finansowej, w tym zarządczej.

Niska

skuteczność

wewnętrznej, w tym kontroli

finansowej, kontroli kosztów

oraz płynności.

•

Niska

skuteczność

kontroli

zewnętrznej

(audytu)

Błędy w zarządzaniu aktywami i

pasywami

•

Niska

jakość

polityki

marketingowej

Niewłaściwa skala działalności

Bledy

w

inwestowaniu

(niedoinwestowanie

lub

przeinwestowanie)

•

Niski poziom innowacyjności i

zdolności przystosowania się do

zmian rynkowych

•

Nieefektywne fuzje i przejęcia

Niespójna

i

nadmiernie

zhierarchizowana

struktura

organizacyjna

•

Nieprzejrzysty i nieefektywny

system motywacyjny

•

Nieefektywna polityka kadrowa

i

niewłaściwy

poziom

kwalifikacji,

fachowości

pracowników i menedżerów

•

Niski

poziom

pracy

rady

nadzorczej

•

Niewłaściwy

dobór

kooperantów.

•

Niska wrażliwość na sygnały z

runku

lub/i

brak

jego

monitorowania

Ź

ródło: opracowanie własne

Wymienione przyczyny nie wyczerpują oczywiście listy zjawisk, mających negatywny

wpływ na kondycję i funkcjonowanie przedsiębiorstw. Zycie gospodarcze dostarcza

27

niemalże codziennie dowodów istnienia wielu innych, twardych (mających podłoże w

potencjale finansowym i technicznym) i miękkich (mających podłoże np./ w zaufaniu, etyce

itp.), najczęściej powiązanych ze sobą przyczyn. Każdą z wymienionych i niewymienionych

przyczyn można zilustrować poprzez specjalną analizę typu case study. Na tej podstawi

można wyodrębnić kryzysy finansowe, organizacyjne, zaufania, etyczne, marketingowe,

wizerunkowe i in. Jednak z analiz przyczyn sytuacji kryzysowych wynika, że rzadko

dochodzi do tego wskutek dziania jednej tylko przyczyny, z reguły na przyczynę główna

nakładają się przyczyny dodatkowe, które często cechują sprzężenia zwrotne, występuje

zatem zespól powiązanych ze sobą przyczyn kryzysu, które występują z rozmaitą

intensywnością w poszczególnych jego fazach. Fazy te w ujęciu modelowym można

scharakteryzować następująco

50

:

I faza - pierwsze symptomy - najczęściej niedostrzegane,

II faza - eskalacja - rozprzestrzenienie się problemów na różne funkcje zarządzania - kryzys

rozlewa się po firmie, ale firma nadal nie podejmuje działań.

III faza - kryzys właściwy - sytuacja krytycznie zła, może zakończyć się upadłością firmy lub

może nastąpić sanacja przedsiębiorstwa.

Długość poszczególnych faz w praktyce kształtuje się rozmaicie, w zależności od podłoża

kryzysu, ale przeważnie dwie pierwsze fazy wydłużają się wskutek niepodejmowania

przeciwdziałania. W konsekwencji tego w fazie III częściej dochodzi do upalności, aniżeli

do wszczęcia programu naprawczego. Stąd też III faza, jeśli nie wiąże się z procesem

naprawczym, trwa z reguły krócej aniżeli dwie poprzednie, i kończy się upadłością

przedsiębiorstwa.

Tempo narastania zjawisk kryzysowych może być różne. Wyróżnić tu można kryzysy nagłe

(wybuchające nagle), stopniowe (tlące się,) kryzysy twarde, „tlące się., „Do sytuacji

kryzysowych może dochodzić stopniowo ( co wynika głównie z uwarunkowań

wewnętrznych przedsiębiorstwa, w tym w z niesprawnego, nieefektywnego zarządzaniu

nim). Przejawia się to w nasilaniu się negatywnych zjawisk w przedsiębiorstwie i braku

dostatecznie skutecznych reakcji na nie, braku przeciwdziałania, stąd też taki kryzys może

drążyć firmę przez wiele miesięcy a nawet lat. Nierzadko przy tym przyczyną

nieskuteczności przeciwdziałania zjawiskom kryzysowym jest paraliżujący strach kadr

50

A. Zelek – wyd. cyt.

28

kierowniczej przed ujawnieniem błędów zarządczych, które doprowadziły do sytuacji

kryzysowych, a także inercja i trudności w wyzbywaniu się starych nawyków.

Sytuacje kryzysowe mogą też pojawiać się nagle wskutek przyczyn wewnętrznych, takich jak

np. katastrofa budowlana, czy spektakularny błąd technologiczny takie błędy zdarzają się

np. w farmacji, co wywołuje spektakularne efekty medialne, zwłaszcza jeśli Carpia na tym

pacjenci). Kryzys nagły (np. spowodowany katastrofą budowlana czy skandalem z udziałem

zarządu firmy) z reguły ma natychmiastowy odzew w mediach. Natomiast kryzys

długotrwały, np. finansowy drąży firmę przez wiele miesięcy i informacje o nim rzadziej

ą

się do mediów .

Szybkie narastanie sytuacji kryzysowych może być tez zmian w otoczeniu gospodarczym,

np. upadłości głównego odbiorcy produktów i usług następstwem czy też aprecjacji waluty

krajowej. Dotyka to zwłaszcza przedsiębiorstwa charakteryzujące się dużym udziałem

eksportu, w tym m.in. firmy spedycyjne. Przykładem takiego spektakularnego kryzysu jest

złożenie w czerwcu 2008 r. do sądu wniosku o upadłość przez jedną z największych w

Europie, niemiecką firmę spedycyjną RiCo, działającą m.in. w Polsce

51

. Bankructwo było

nieoczekiwane, tym bardziej, że firma intensywnie inwestowała. Jednak z dnia na dzień

utraciła zdolność do spłaty zobowiązań. W opinii niektórych menedżerów firmy jedną z

przyczyn utraty płynności był odnotowywany w ostatnich latach zbyt szybki jej rozrost.

Czynnikiem kryzysogennym w odniesieniu do polskich oddziałów było m.in. właśnie

umacnianie się złotego w stosunku do dolara i euro. Eksport usług i zawieranie

długookresowych kontraktów nominowanych w euro sprawia, że w takich warunkach

wpływy z eksportu w przeliczaniu na walutę krajowa maleją. Dotyczy to zresztą także

wszystkich innych firm, które eksportują swoje produkty i usług. Aprecjacja waluty krajowej

obniża bowiem efektywności eksportu, zwłaszcza jeśli towarzyszy temu wzrost cen

surowców i płac. Efektem są spadające marże.

Przykładem tego są m.in. Krośnieńskie Huty Szkła "KROSNO" S.A, które zmuszone były

ograniczyć zatrudnienie i eksport, przede wszystkim wskutek właśnie aprecjacji waluty

krajowej

52

. W obydwu wyżej wymienionych tych przedsiębiorstwach wskazać jednak

51

Rico GmbH powstała w 1992 roku w Osterode am Harz w Dolnej Saksonii. Od 2007 roku główna baza spółki

znajduje się w Schopsdorf w Saksonii-Anhalt. Ma oddziały w Polsce, na Ukrainie i Rosji. Jej tabor liczy około

2500 samochodów ciężarowych i ciągników siodłowych. – por. Firma transportowa RiCo ogłosiła bankructwo,

PAP

|

,

5

marca

2008,

http://spelog.pl/sp_site/aktualnosci/artykul_dnia/firma_transportowa_rico_oglosila_bankructwo

52

Zarząd Spółki Krośnieńskie Huty Szkła "KROSNO" S.A. poinfoermowl, że w dniu 8 kwietnia 2008 roku

przekazał Powiatowemu Urzędowi Pracy w Krośnie oraz zakładowym organizacjom związkowym działającym

w Spółce zawiadomienie o podjęciu decyzji dotyczącej rozwiązania stosunku pracy z grupą pracowników w

29

można także na inne, dodatkowe przyczyny sytuacji kryzysowej, w tym słabości

zarządzania, niedostateczny poziom kadr, zmiany regulacji prawnych, w tym m.in.

transportowych. Sytuacje kryzysowe mogą prowadzić do trwałego i przejściowego

zmniejszenie się rynkowej wartości przedsiębiorstwa

53

. Regulacje w systemie wynagrodzeń

menedżerów oraz związane z tym ich dążenie do podnoszenia rynkowej wartości

kierowanego przez nich przedsiębiorstwa i jego wizerunku na rynku papierów wartościowych

to czynniki sprawiające, że jednym z przyczyn sytuacji kryzysowych mogą być manipulacje

księgowe, czyli rachunkowość agresywna, defraudacyjna (nieprawidłowo określana w

publicystyce jako rachunkowość kreatywna. Manipulacje księgowe były podstawową

przyczyną m.in. tak spektakularnych przypadków upadłości dużych spółek publicznych,

m.in. w USA Doprowadziło to do głębokiego kryzysu zaufania inwestorów do rynków

kapitałowych i do księgowych informacji sprawozdawczych oraz audytorów zewnętrznych.

3.2.7. Rachunkowość agresywna jako przyczyna sytuacji kryzysowych.

Manipulacje księgowe i ich zgubny wpływ na przedsiębiorstw znalazły m.in. spektakularne

odzwierciedlenie w 2001 r. w bankructwie giganta energetycznego ENRON, spółki

publicznej notowanej na Giełdzie Papierów Wartościowych w Nowym Jorku. W wyniku