Ewidencja analityczna w firmie produkcyjnej - Koszty działalności podstawowej

1. Wybór wariantu ewidencji i rozliczania kosztów w firmie produkcyjnej

1.1. Możliwe warianty ewidencji i rozliczania kosztów

Teoretycznie, w firmie produkcyjnej mamy dowolność wyboru określonego wariantu ewidencji i rozliczania kosztów. Firma

produkcyjna może:

1) ograniczyć ewidencję kosztów do grupowania ich jedynie w układzie rodzajowym kosztów (konta zespołu 4),

2) ujmować koszty tylko według miejsc ich powstawania, to jest w układzie funkcjonalno-kalkulacyjnym (konta zespołu 5),

3) wstępnie grupować koszty według rodzajów na kontach zespołu 4, a następnie rozliczać je według kluczy z podziałem

uwzględniającym miejsce ich powstawania, co jest zapisywane na kontach zespołu 5.

Na wstępie podkreślić należy, że dowolność wyboru jednego z trzech proponowanych rozwiązań (tylko 4 albo tylko 5, albo 4 i 5)

dostępna jest tylko teoretycznie. W praktyce, w każdej firmie, ze względu na wymogi sprawozdawczości zewnętrznej, księgowość

potrzebuje danych odnośnie kosztów w przekroju ich rodzajów, co można odczytać z kont zespołu 4. Równocześnie, zauważyć

należy, że w firmie produkcyjnej bardzo korzystne jest prezentowanie kosztów w przekroju miejsc ich powstawania, czyli w układzie

funkcjonalno-kalkulacyjnym. Prezentacja kosztów na kontach zespołu 5 pozwala bowiem na łatwiejszą kalkulację kosztu

wytworzenia produkcji zakończonej i produktów w toku. Dodatkowo pozwala ona na łatwiejsze stosowanie rozwiązań przydatnych

przy podejmowaniu decyzji zarządczych.

Sugeruje się zatem wybór rozwiązania trzeciego, czyli równoległej ewidencji na kontach zespołu 4 i 5.

1.2. Pełna ewidencja kosztów na kontach zespołu 4 i 5

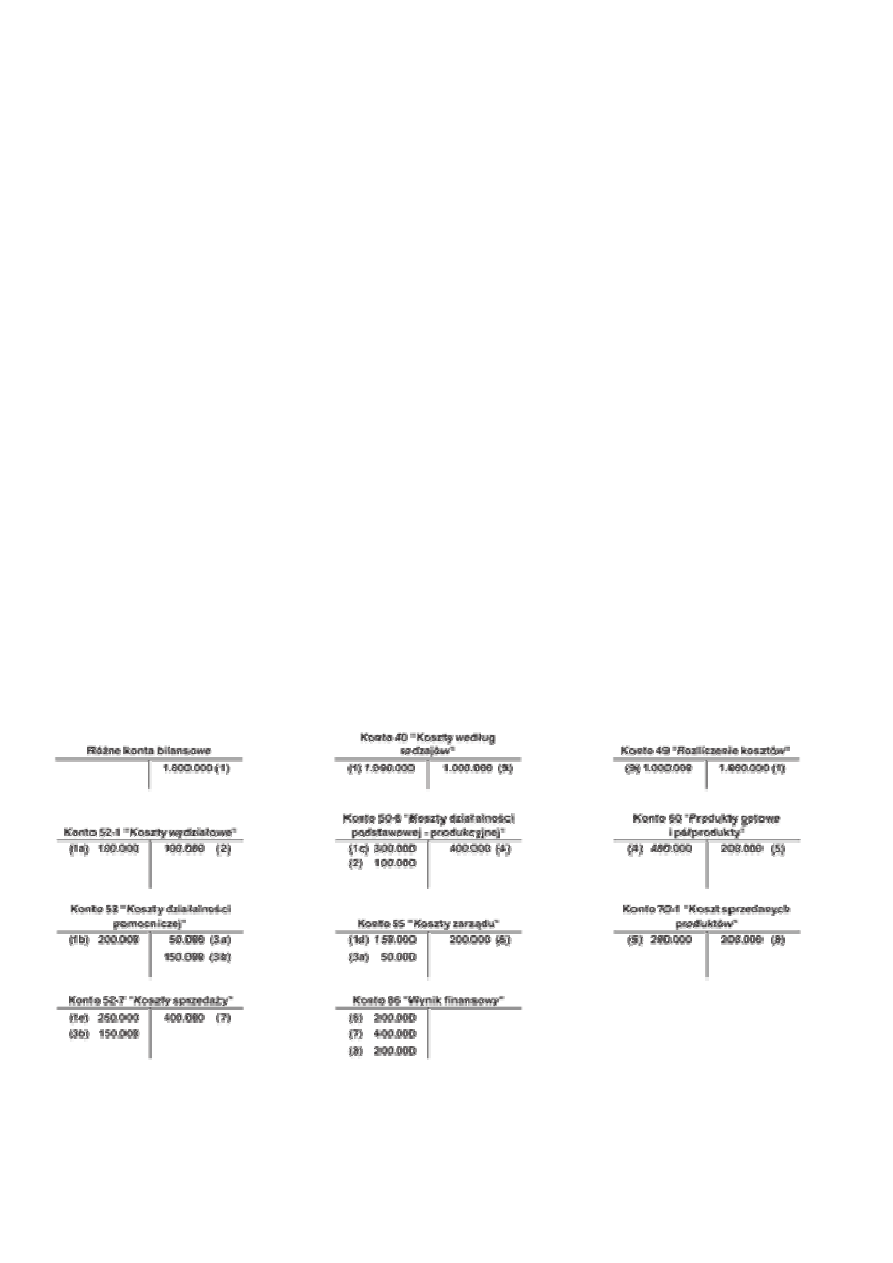

Poniżej przedstawiono, na schemacie 1, szczegółowe księgowania dokonywane na poszczególnych kontach syntetycznych zespołu 4

i 5 z użyciem konta 49 "Rozliczenie kosztów".

Schemat 1

Objaśnienia do schematu 1:

1) w koszty układu rodzajowego zarachowano 1.000.000 zł, które następnie z użyciem rozdzielnika kosztów zaksięgowano

równolegle na kontach układu funkcjonalno-kalkulacyjnego,

2) przeksięgowanie uzasadnionej części kosztów pośrednich z konta 52-1 "Koszty wydziałowe" na konto 50-0 "Koszty działalności

podstawowej - produkcyjnej",

3) przeksięgowanie kosztów działalności pomocniczej zgodnie z kierunkami świadczeń wykonywanych przez wydziały produkcji

pomocniczej,

4) przyjęcie do magazynu ukończonych wyrobów gotowych, według rzeczywistego kosztu wytworzenia (z pominiąciem konta 58),

5) wydanie z magazynu sprzedanych wyrobów gotowych (połowa zapasu) - moment rzeczowy sprzedaży,

6) i 7) przeniesienie kosztów ogólnego zarządu i kosztów sprzedaży na wynik finansowy, co sugeruje, że firma stosuje wariant

kalkulacyjny ustalania wyniku finansowego,

8) wyksięgowanie kosztu własnego sprzedaży, co również stosuje się w wariancie kalkulacyjnym rachunku zysków i strat,

9) rozliczenie kosztów rodzajowych na dzień bilansowy.

2. Ewidencja analityczna na kontach zespołu 4

2.1. Konto 40-0 "Amortyzacja"

Na koncie 40-0 "Amortyzacja" ewidencjonuje sią koszty wynikające ze zużycia środków trwałych i wartości niematerialnych

i prawnych

Analityki do konta syntetycznego 40-0 mogą być prowadzone w następującym przekroju:

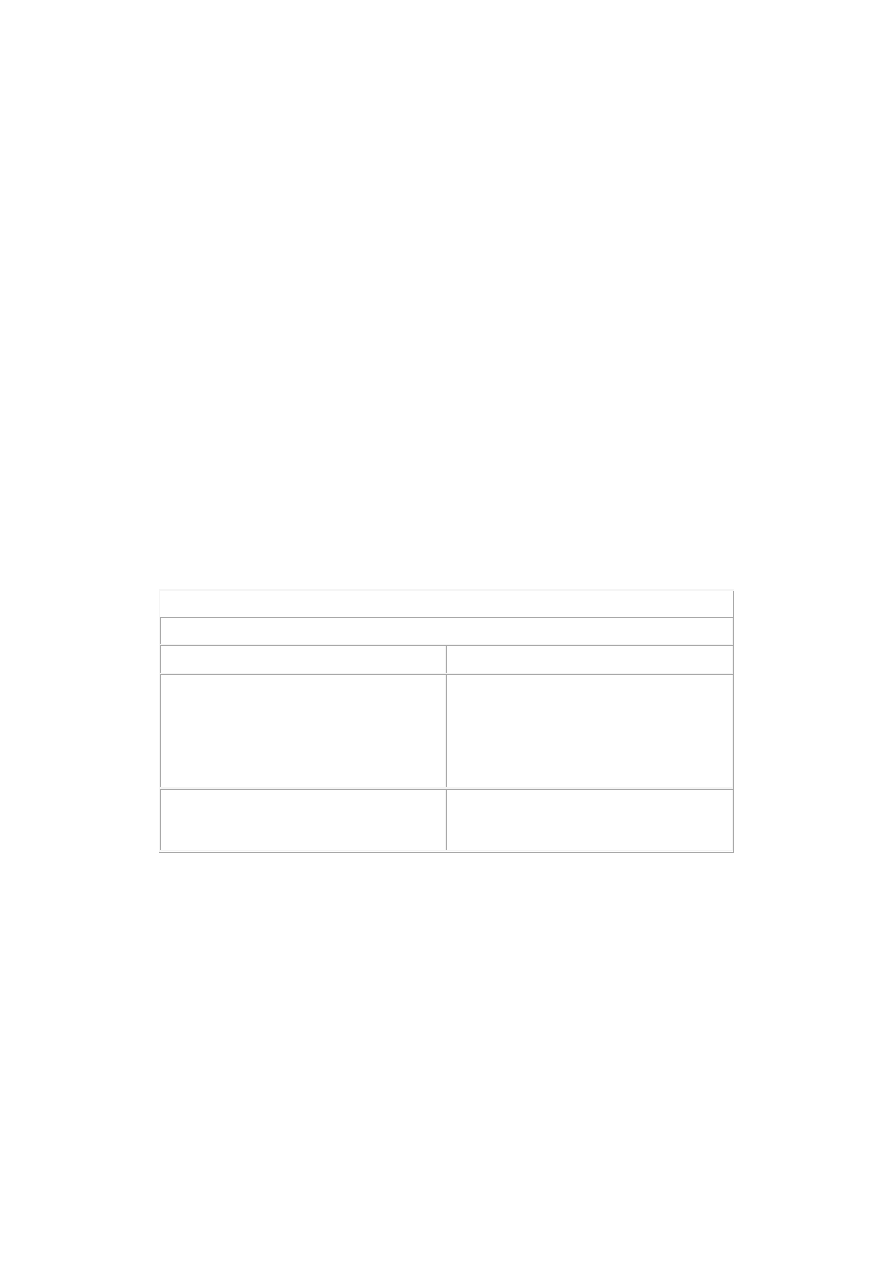

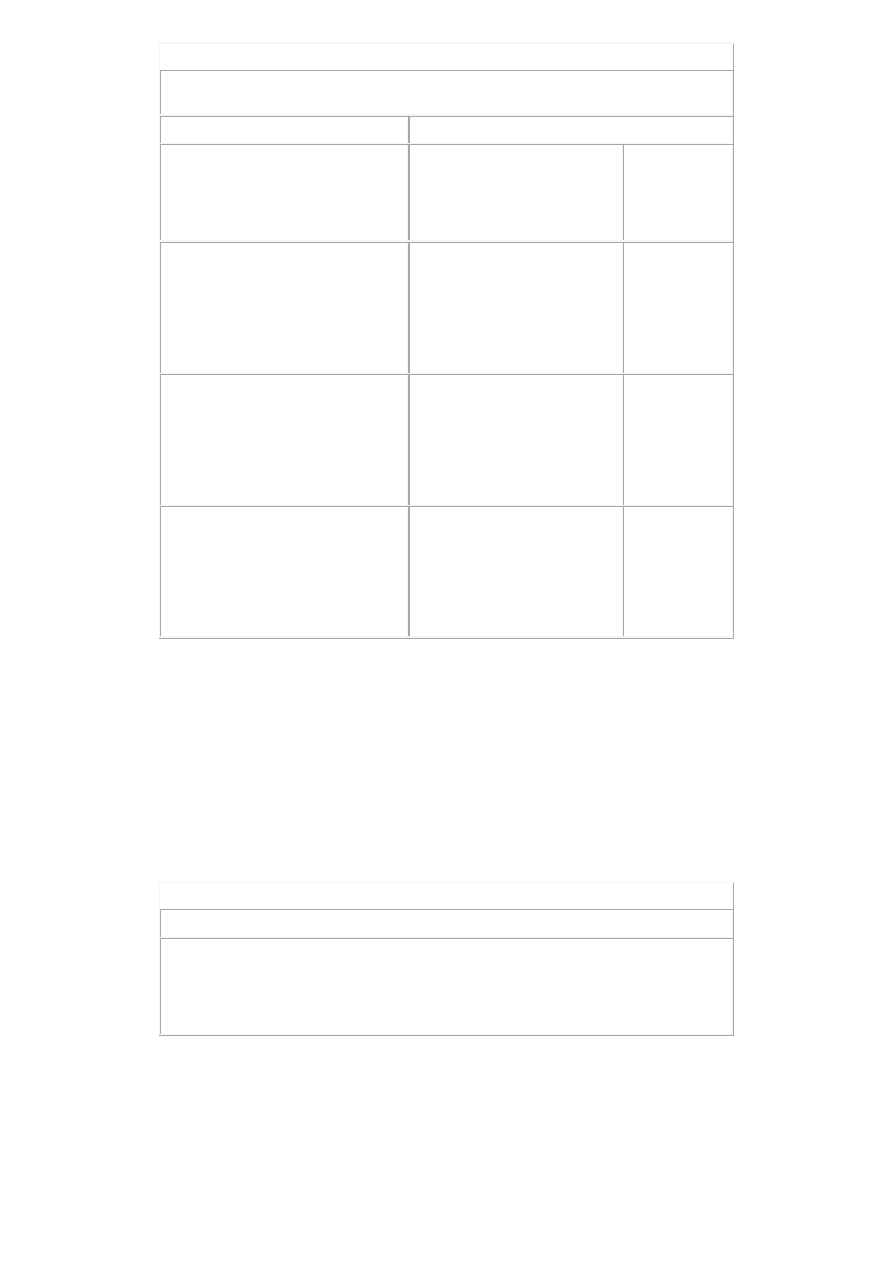

Tabela 5

Wykaz kont analitycznych do konta 40-0 "Amortyzacja"

podstawowy

rozszerzony

40-0/1 Amortyzacja wartości

niematerialnych i prawnych

40-0/1-1 Amortyzacja wartości

niematerialnej i prawnej X

40-0/1-2 Amortyzacja wartości

niematerialnej i prawnej Y

40-0/1-n Amortyzacja wartości

niematerialnej i prawnej ...

40-0/2 Amortyzacja środków trwałych

40-0/2-1 Amortyzacja środka trwałego X

40-0/2-2 Amortyzacja środka trwałego Y

40-0/2-n Amortyzacja środka trwałego ...

2.2. Konto 40-1 "Zużycie materiałów i energii"

Na koncie 40-1 "Zużycie materiałów i energii" ewidencjonuje sią zużyte materiały podstawowe, pomocnicze, opakowania, części

zamienne, także materiały gospodarcze, biurowe, reklamowe, paliwa płynne, stałe, gazowe oraz energię cieplną, elektryczną i wodę.

Minimalny podział spotykany w praktyce, polega na wyodrębnieniu analityki służącej do osobnej ewidencji:

•

zużycia materiałów,

•

zużycia energii.

Wiele firm produkcyjnych decyduje się jednak na wprowadzenie o wiele bardziej szczegółowej analityki. Decyzja taka spowodowana

jest wagą informacji dotyczących wysokości kosztów produkcji. Prezentacja kosztów w proponowanych poniżej przekrojach pozwala

na łatwiejsze podejmowanie decyzji zarządczych, zwłaszcza związanych z wyborem technologii. Warto się zatem zastanowić nad

wprowadzeniem następujących analityk:

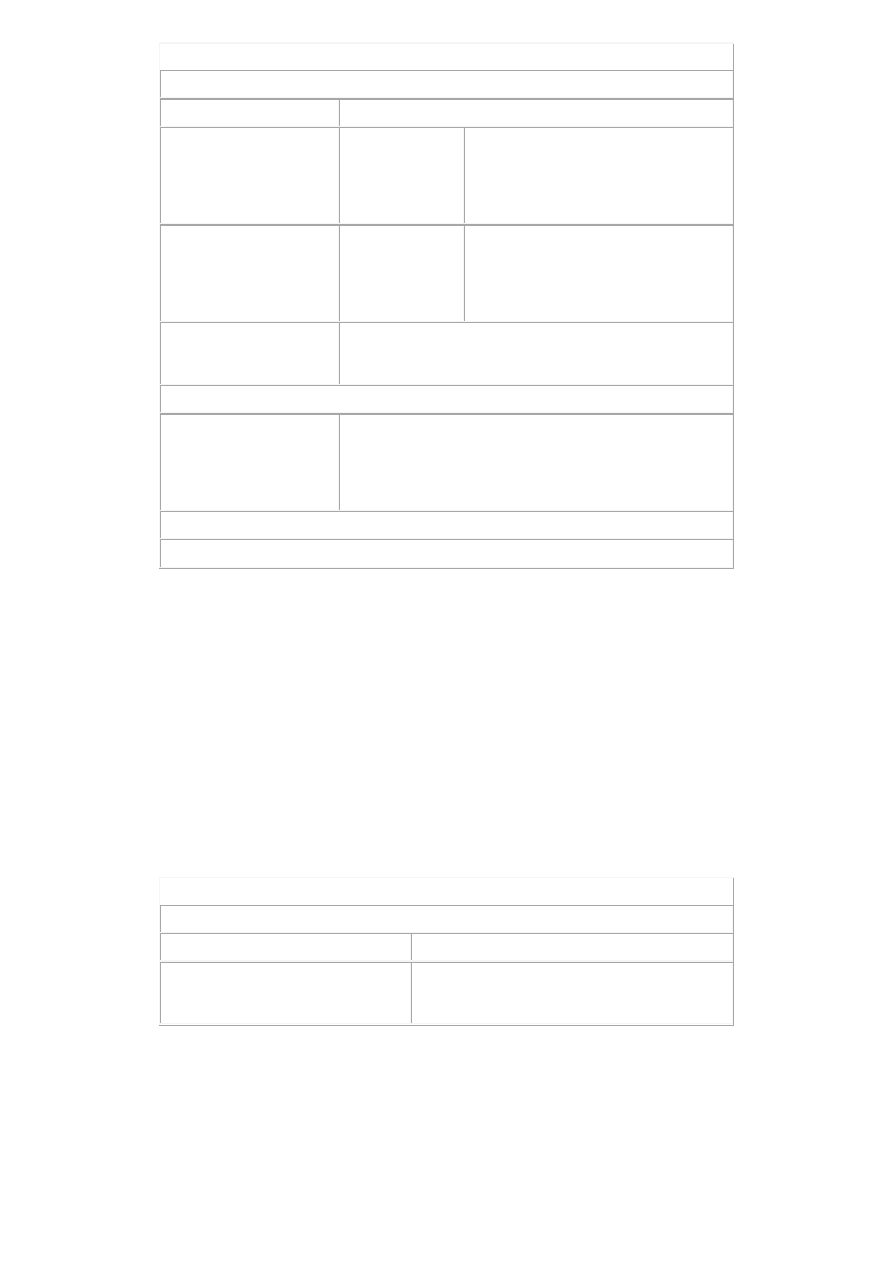

Tabela 6

Wykaz kont analitycznych do konta 40-1 "Zużycie materiałów i energii"

podstawowy

rozszerzony/alternatywny

40-1/1 Zużycie materiałów

bezpośrednich

40-1/1-1 Zużycie

materiału X

40-1/1-2 Zużycie

materiału Y

40-1/1-n ...

40-1/1-1 ... przez komórkę (wydział)

odpowiedzialną X

40-1/1-2 ... przez komórkę (wydział)

odpowiedzialną Y

40-1/1-n ...

40-1/2 Zużycie materiałów

pośrednich

40-1/2-1 Zużycie

materiału X

40-1/2-2 Zużycie

materiału Y

40-1/2-n ...

40-1/2-1 ... przez komórkę (wydział)

odpowiedzialną X

40-1/2-2 Zużycie materiałów przez

komórkę (wydział) odpowiedzialną Y

40-1/2-n ...

40-1/3 Zużycie opakowań

bezpośrednich

40-1/3-1 Zużycie opakowań X

40-1/3-2 Zużycie opakowań Y

40-1/3-n ...

40-1/4 Zużycie części zapasowych

40-1/5 Zużycie materiałów

gospodarczych

40-1/5-1 Zużycie środków czystości

40-1/5-2 Zużycie materiałów biurowych

40-1/5-3 Zużycie materiałów reklamowych

40-1/5-n ... (możliwa dalsza analityka wskazująca na miejsce

zużycia materiałów gospodarczych)

40-1/6 Zużycie paliw

40-1/7 Zużycie energii

2.3. Konto 40-2 "Usługi obce"

Na koncie 40-2 "Usługi obce" ewidencjonuje sią poniesione koszty zakupu różnego rodzaju usług świadczonych przez inne jednostki,

takich jak: usługi remontowe, transportowe, budowlane, łącznościowe, najmu, dzierżawy, leasingu, obsługi prawnej, księgowej,

doradztwa, utrzymania czystości oraz bankowe opłaty manipulacyjne i prowizje (z wyjątkiem prowizji od kredytów, które ujmuje sią

na koncie 75-1).

Potrzeby informacyjne w obszarze usług obcych mogą być diametralnie różne w różnych jednostkach. Pierwszym czynnikiem

decyzyjnym wpływającym na wybór rodzajów i ilości kont analitycznych jest sposób korzystania z usług zewnętrznych dostawców.

Trzeba pamiętać, że są firmy produkcyjne, które stosują outsourcing w wielu nawet kluczowych obszarach oraz firmy, które

większość prac wykonują we własnym zakresie. W tych pierwszych stosowanie analityki w wymaganych przekrojach może być

przydatne. W tych drugich, waga otrzymywanych z analityki informacji może nie być współmierna do nakładów dodatkowej pracy

wynikającej ze stosowania analityki. Jeśli jednak usługi obce są ilościowo i wartościowo znaczące, można podzielić konto 40-2 na

następujące subkonta:

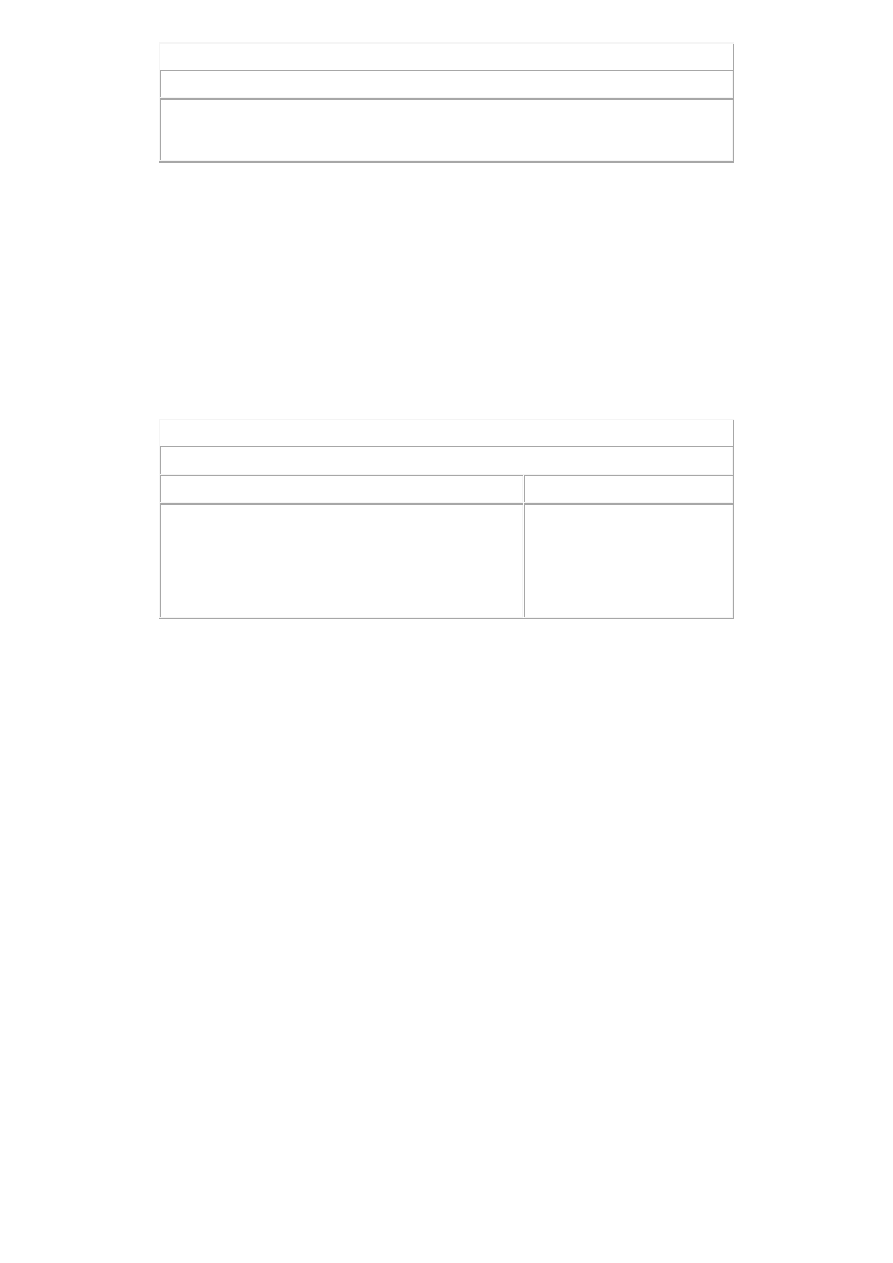

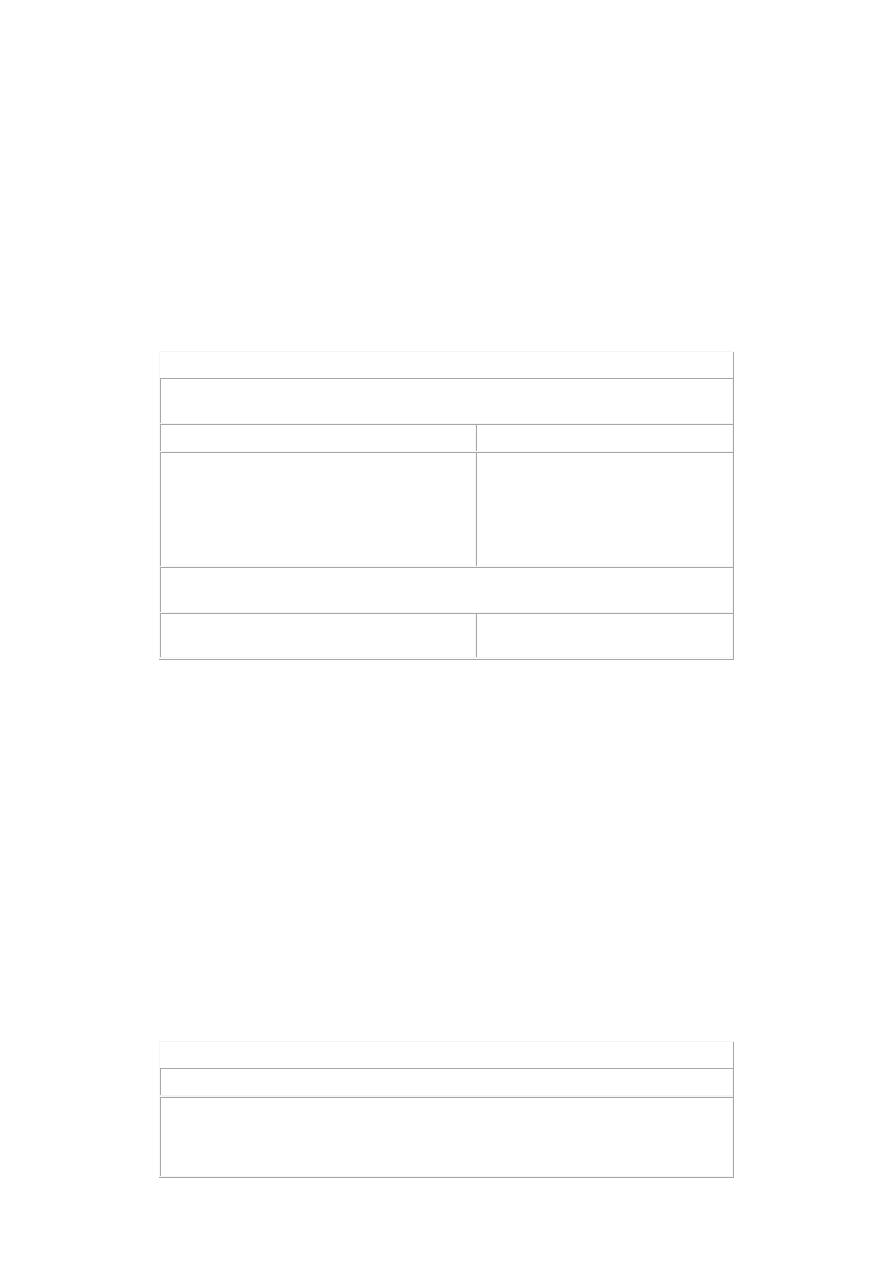

Tabela 7

Wykaz kont analitycznych do konta 40-2 "Usługi obce"

według typu usługi

według dostawców

40-2/1 Usługi obce typu X

40-2/2 Usługi obce typu Y

40-2/n Usługi obce typu n

40-2/1 Usługi obce od dostawcy X

40-2/2 Usługi obce od dostawcy Y

40-2/n Usługi obce od dostawcy n

2.4. Konto 40-3 "Podatki i opłaty"

Na koncie 40-3 "Podatki i opłaty" ewidencjonuje sią podatki i opłaty, które bezpośrednio wpływają na koszty. Zalicza się do nich

między innymi podatek akcyzowy, podatek od nieruchomości, podatek od środków transportu, inne podatki lokalne, opłaty

notarialne, za użytkowanie wieczyste, opłaty sądowe, podatek od czynności cywolnoprawnych itp.

Tabela 8

Wykaz kont analitycznych do konta 40-3 "Podatki i opłaty"

40-3/1 Podatek akcyzowy

40-3/2 Podatek od nieruchomości

40-3/n Podatek ...

2.5. Konto 40-4 "Wynagrodzenia"

Na koncie 40-4 "Wynagrodzenia" ewidencjonuje sią wszelkie typy wynagrodzeń naliczanych i wypłacanych pracownikom. Konto 40-

4 używa się do ujmowania wynagrodzeń z tytułu umów o pracą oraz umów zlecenia i o dzieło, zarówno w formie pieniężnej, jak

i w naturze (deputaty, ekwiwalenty, dodatki itp.).

Szczegółowe dane dotyczące kosztów wynagrodzeń poszczególnych pracowników lub grup pracowników, mogą skłonić firmę

produkcyjną do wprowadzenia szczegółowej analityki do konta 40-4. Ważne jest jednak stwierdzenie, czy podobnej ewidencji

szczegółowej nie prowadzi się już do konta rozrachunków z pracownikami. Wtedy bowiem nie ma sensu dublować analityki. Jeśli

jednak dana firma produkcyjna nie wprowadziła szczegółowej analityki do konta rozrachunków z pracownikami z tytułu

wynagrodzeń, można w tym miejscu sugerować zastosowanie następujących, przykładowych kont analitycznych:

Tabela 9

Wykaz kont analitycznych do konta 40-4 "Wynagrodzenia"

podstawowy

rozszerzony

40-4/1 Wynagrodzenia pracowników wykonujących prace

X

40-4/2 Wynagrodzenia pracowników wykonujących prace

Y

40-4/n Wynagrodzenia pracowników wykonujących prace

n itd.

40-4/1-1 Wynagrodzenie

Kowalski

40-4/1-2 Wynagrodzenie Nowak

40-4/1-n Wynagrodzenie ...

2.6. Konto 40-5 "Ubezpieczenia społeczne i inne świadczenia"

Na koncie 40-5 "Ubezpieczenia społeczne i inne świadczenia" ewidencjonuje sią różne typy narzutów na wynagrodzenia

pracowników. Ujmuje się tu przede wszystkim składki na ubezpieczenia społeczne obciążające pracodawcę, składki na Fundusz

Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych, odpisy na Zakładowy Fundusz Świadczeń Socjalnych, świadczenia

urlopowe, świadczenia związane z BHP, szkolenia, ubezpieczenia pracowników, dopłaty do zakwaterowania, biletów itp.

Jeśli spełnione zachodzą przesłanki tworzenia analityk do konta 40-4, to również do konta 40-5 warto prowadzić analitykę

w przekroju osób lub grup osób, których koszty te dotyczą. Wyodrębnienie wspomnianych analityk tyko na koncie 40-4 nie

wystarczy żeby poznać wszystkie koszty zatrudnienia pracowników. Dopiero równoczesne wyodrębnianie i zestawianie kosztów

wynagrodzeń brutto i narzutów na te wynagrodzenia daje pełną informację. Niezależnie od zaproponowanej analityki w przekroju

zatrudnionych, można prowadzić analitykę w przekroju typów kosztów wchodzących w skład ubezpieczeń społecznych i innych

ś

wiadczeń. Jest też możliwość połączenia obu wspomnianych kryteriów i zaproponowania analityk w następującej postaci:

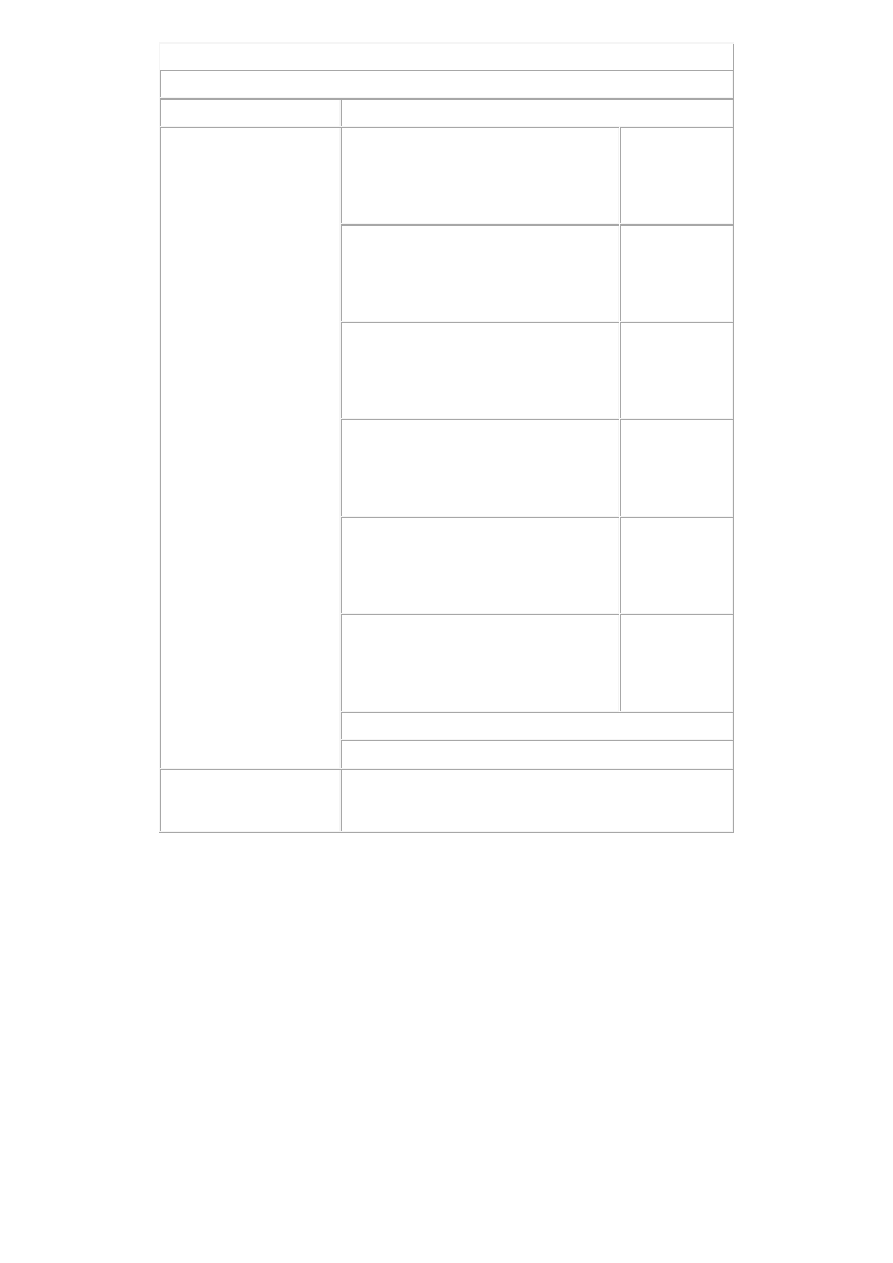

Tabela 10

Wykaz kont analitycznych do konta 40-5

"Ubezpieczenia społeczne i inne świadczenia"

podstawowy

rozszerzony

40-5/1 Składki na ubezpieczenia

społeczne pokrywane przez

pracodawcę

40-5/1-1 ... pracowników

wykonujących prace X

40-5/1-2 ... pracowników

wykonujących prace Y

40-5/1-n ...

40-5/1-1-1 ... J.

Kowalski

40-5/1-1-2 ... A.

Nowak

40-5/1-1-n ...

40-5/2 Składki na FP i FGŚP

40-5/2-1 ... dotyczące

pracowników wykonujących

prace X

40-5/2-2 ... dotyczące

pracowników wykonujących

prace Y

40-5/2-n ...

40-5/2-1-1 ... J.

Kowalski

40-5/2-1-2 ... A.

Nowak

40-5/2-1-n ...

40-5/3 Ekwiwalenty

40-5/3-1 ... dotyczące

pracowników wykonujących

prace X

40-5/3-2 ... dotyczące

pracowników wykonujących

prace Y

40-5/3-n ...

40-5/3-1-1 ... J.

Kowalski

40-5/3-1-2 ... A.

Nowak

40-5/3-1-n ...

40-5/4 Szkolenia

40-5/4-1 ... dotyczące

pracowników wykonujących

prace X

40-5/4-2 ... dotyczące

pracowników wykonujących

prace Y

40-5/4-n ...

40-5/4-1-1 ... J.

Kowalski

40-5/4-1-2 ... A.

Nowak

40-5/4-1-n ...

2.7. Konto 40-6 "Pozostałe koszty rodzajowe"

Na koncie 40-6 "Pozostałe koszty rodzajowe" ewidencjonuje sią koszty rodzajowe inne niż występujące na opisanych wcześniej

kontach kosztów rodzajowych. Ewidencjonuje się tu przede wszystkim koszty krajowych i zagranicznych delegacji służbowych,

ubezpieczeń majątkowych i inne.

Konto 40-6 jest kontem bardzo specyficznym i charakterystycznym jedynie dla danej konkretnej firmy. Trudno uogólniać jakie konta

analityczne tu występują, ponieważ w każdej firmie mogą na tym koncie być ewidencjonowane różne operacje gospodarcze.

Przykładowo można zastosować następujące subkonta:

Tabela 11

Wykaz kont analitycznych do konta 40-6 "Pozostałe koszty rodzajowe"

40-6/1 Koszty krajowych i zagranicznych podróży służbowych (można dalej rozwijać

analitykę w przekroju osób lub poprzestać na stosowaniu analityki w zespole 2)

40-6/2 Koszty reprezentacji

40-6/3 Koszty reklamy

40-6/4 Ubezpieczenia majątkowe itd.

3. Ewidencja analityczna na kontach zespołu 5

3.1. Konto 50-0 "Koszty działalności podstawowej - produkcyjnej"

Na koncie 50-0 "Koszty działalności podstawowej - produkcyjnej" ewidencjonuje sią koszty działalności statutowej, a więc

działalności produkcyjnej. Zapisy na stronie debetowej konta 50-1 wskazują ogół rzeczywistych kosztów wytworzenia produktów.

Koszt ten obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio

związanych z wytworzeniem tego produktu. Wśród kosztów bezpośrednich wymienić należy wartość zużytych materiałów

bezpośrednich, bezpośrednie koszty przerobu oraz koszty związane z doprowadzeniem produktów do miejsca i postaci, w jakim

znajdują się w dniu wyceny. Do uzasadnionej, odpowiedniej do okresu sprawozdawczego, części kosztów pośrednich zalicza się

zmienne koszty pośrednie produkcji oraz część stałych kosztów pośrednich produkcji, które odpowiadają poziomowi tych kosztów

przy normalnym wykorzystaniu zdolności produkcyjnych.

Analityka konta 50-0 powinna być tak prowadzona, aby umożliwiać ustalenie rzeczywistego kosztu wytworzenia według pozycji

kalkulacyjnych, dostarczać danych potrzebnych do kalkulacji cen, pozwalać na ustalenie rodzaju, ilości i wartości produkcji

niezakończonej, oraz dostarczać danych wymaganych przez firmę do analizy kosztów. Analityka konta 50-0 może przykładowo

zawierać następujące konta:

Tabela 12

Wykaz kont analitycznych do konta 50-0

"Koszty działalności podstawowej - produkcyjnej"

podstawowy

rozszerzony

50-0/1 Wartość zużytych materiałów

bezpośrednich

50-0/1-1 Wartość zużytych materiałów

X

50-0/1-2 Wartość zużytych materiałów

Y

50-0/1-n Wartość zużytych materiałów

...

50-0/2 Wartość płac bezpośrednich z narzutami (z możliwością bardziej szczegółowego

rozwinięcia z podziałem na grupy pracowników, czy nawet poszczególnych pracowników)

50-0/3 Inne koszty bezpośrednie

50-0/3-1 Koszty energii

50-0/3-2 Koszty obróbki obcej itp.

Przy ustalaniu kont analitycznych dla konta 50-0 aktualne są informacje dotyczące analityk odpowiednich kont z zespołu 4 (zużycia

materiałów, wynagrodzeń itp.). Należy jednak pamiętać, że przy stosowaniu zapisu równoległego na kontach zespołu 4 i 5 z kontem

64 jedynie na kontach zespołu 5 uzyskać można unikalne informacje dotyczące kosztów dotyczących danego okresu. Kosztów tych

nie widać na kontach układu rodzajowego, na których są ewidencjonowane ogólnie wszystkie koszty poniesione w danym okresie

sprawozdawczym. Reasumując, w firmie produkcyjnej, dla celów zarządczych, takich jak kalkulacja kosztu wyrobu będąca pomocą

przy ustalania ceny, niezastąpiona jest dobra analityka konta 50-0.

3.2. Konto 52-1 "Koszty wydziałowe"

W trakcie okresu sprawozdawczego warto ewidencję kosztów pośrednich wyodrębnić z konta kosztów działalności podstawowej

i ujmować na osobnym koncie 52-1 "Koszty wydziałowe". Typowymi kosztami, które tu występują są koszty amortyzacji i remontów

maszyn bezpośrednio produkcyjnych, koszty związane z ogrzewaniem, oświetleniem itp., koszty związane z działaniami w miejscu

pracy pracowników bezpośrednio produkcyjnych, czy koszty kierowania wydziałem produkcji. Na koniec okresu sprawozdawczego

uzasadnioną cześć kosztów pośrednich ujętą na koncie 52-1 przenosi się na konto 50-0.

W zasadzie najważniejszy jest sam fakt wyodrębnienia ewidencyjnego kosztów pośrednich i ewidencjonowania ich na osobnym

koncie syntetycznym 52-1, zamiast razem z kosztami bezpośrednimi, na koncie 50-0. Nie znaczy to jednak, że do konta 52-1 nie

można zastosować analityki. Przykładowo może ona być następująca:

Tabela 13

Wykaz kont analitycznych do konta 52-1 "Koszty wydziałowe"

52-1/1 Koszty amortyzacji, remontów i utrzymania ruchu maszyn bezpośrednio

produkcyjnych

52-1/2 Koszty kierowania wydziałem

52-1/3 Koszty ogólnowydziałowe (oświetlenie, ogrzewanie, utrzymanie higieny itp.) i inne

3.3. Konto 52-7 "Koszty sprzedaży"

Na koncie 52-7 "Koszty sprzedaży" ujmuje się koszty związane ze zbytem wyprodukowanych wyrobów. Konto 52-7 służy więc

do ewidencji kosztów: reklamy, udziału w targach, przygotowań do transportu (opakowanie), transportu, załadunku, przeładunku,

wyładunku dostarczanych odbiorcom wyrobów, prowizji i wynagrodzeń sprzedawców, napraw gwarancyjnych (rezerw) itp.

Koszty sprzedaży można przedstawić w następującym przekroju:

Tabela 14

Wykaz kont analitycznych do konta 52-7 "Koszty sprzedaży"

52-7/1 Koszty wynagrodzeń i prowizji sprzedawców

52-7/2 Koszty transportu, załadunku, wyładunku itp.

52-7/3 Koszty opakowań zbiorczych

52-7/4 Koszty reklamy, udział w targach itp.

52-7/5 Koszty napraw gwarancyjnych (rezerwy na naprawy)

3.4. Konto 53 "Koszty działalności pomocniczej"

Na koncie 53 "Koszty działalności pomocniczej" ewidencjonuje sią koszty działalności pomocniczej, czyli takiej, która wspomaga

działalność statutową. Kosztami działalności pomocniczej mogą być koszty utrzymania wydziału transportu (ale nie w firmie

transportowej), koszty utrzymania własnej kotłowni (ale nie w firmie sprzedającej energię) itp.

W funkcjonujących w gospodarce rynkowej firmach produkcyjnych coraz rzadziej występują wydziały produkcji pomocniczej. Ze

względów finansowych, często rezygnuje się z nich na rzecz outsourcingu. Jeśli jednak takie wydziały są, to konieczne jest

wprowadzenie kont analitycznych w przekroju typów wydziałów pomocniczych. Takie postępowanie jest konieczne aby móc

rozliczać ewentualne świadczenia wzajemne występujące między wydziałami. Wtedy analityka może być następująca:

Tabela 15

Wykaz kont analitycznych do konta 53 "Koszty działalności pomocniczej"

53-1 Wydział transportu

53-2 Wydział kotłowni

53-3 Wydział remontowy

3.5. Konto 55 "Koszty zarządu"

Na koncie 55 "Koszty zarządu" ewidencjonuje sią koszty kierowania i obsługi firmy jako całości. Będą tu więc ujęte koszty:

wynagrodzeń kierownictwa jednostki i innych świadczeń na ich rzecz, podróży służbowych, biurowe, łączności, utrzymania obiektów

o charakterze ogólnym (czynsze, amortyzacja) itp.

W firmach, w których oddzielono funkcję właściciela od funkcji zarządczej, koszty ogólnego zarządu są zawsze przedmiotem

dokładnego zainteresowania udziałowców (akcjonariuszy). Dlatego w takich jednostkach, dla wykazania pełnej przejrzystości warto

zastosować dokładne wielostopniowe konta analityczne, które uwzględnią kryterium podziału kosztów ogólnych według ich typów,

ale także, według osób, czy komórek je generujących. Przykładowa analityka prowadzona do konta 55 może być więc następująca:

Tabela 16

Wykaz kont analitycznych do konta 55 "Koszty zarządu"

podstawowy

rozszerzony

55-1/1 Wynagrodzenia kierownictwa

55-1/1-1 ...

prezesa

55-1/1-2 ...

wiceprezesa

55-1/1-n ...

55-1/2 Ubezpieczenia społeczne i inne

ś

wiadczenia na rzecz kierownictwa

55-1/2-1 ...

prezesa

55-1/2-2 ...

wiceprezesa

55-1/2-n ...

55-1/3 Koszty podróży służbowych

55-1/3-1 ...

prezesa

55-1/3-2 ...

wiceprezesa

55-1/3-n ...

55-1/4 Koszty ryczałtów i inne koszty

używania samochodów dla celów

służbowych

55-1/4-1 ...

prezesa

55-1/4-2 ...

wiceprezesa

55-1/4-n ...

55-1/5 Koszty telefonów

55-1/5-1 ...

prezesa

55-1/5-2 ...

wiceprezesa

55-1/5-n ...

55-1/6 Koszty reprezentacji

55-1/6-1 ...

prezesa

55-1/6-2 ...

wiceprezesa

55-1/6-n ...

55-1/7 Koszty biurowe

55-1 Koszty

ogólnoadministracyjne

55-1/8 Koszty ubezpieczeń

55-2 Koszty

ogólnogospodarcze

55-2/1 Koszty utrzymania obiektów

55-2/2 Koszty ochrony

55-2/3 Koszty utrzymania czystości

Wyszukiwarka

Podobne podstrony:

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

EWIDENCJA ROZLICZENIA KOSZTÓW PRODUKCJI

ewidencja i kontrolowanie przeplywu produkcji

7. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4, Licencjat UE, rachunkowość, ćw

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

663 Koszt wytworzenia produktów w firmie produkcyjno handlowej

386 Ewidencja i rozliczanie kosztów produkcji przemysłowej

495 Ewidencja kosztów w firmie usługowej

401 Ewidencja kosztów działalności produkcyjnej tylko w zespole 4

457 Rozliczenie i ewidencja kosztów w firmie deweloperskiej na kontach zespołu 5

Jak ewidencjonować produkcję oprogramowania komputerowego, Księgowe

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

Rachunkowość wykłady, Rachunkowość rolnicza: system ewidencji gospodarczej ujmujący w liczbach proce

baruk, zarządzanie produkcją, DOKUMENTACJA PLANOWANIA I EWIDENCJA PRODUKCJI

Rozp MRol w sprawie?ntralnej Ewidencji?dań Klinicznych produktów leczniczych weterynaryjnych

więcej podobnych podstron