PODZIELNOŚĆ I ŁĄCZENIE KONT

Podzielność konta – polega na możliwości takiej jego rekonstrukcji, że zostaje ono

zastąpione lub uzupełnione innymi kontami, jednakże z zachowaniem nie zmienionego

zakresu merytorycznego. Zapisy na kontach powstałych z podziału dokonuje się po tych

samych stronach, co na koncie dzielonym. Odzwierciedlają one bowiem identyczne treści

ekonomiczne.

-

podzielność pionowa – polega na wyodrębnieniu z treści konta określonych zagadnień

należących do zakresu tematycznego konta, lecz wymagających osobnej prezentacji.

Podzielność pionowa występuje w dwóch aspektach:

a)

wyłączenie z konta bilansowego jakiegoś procesu gospodarczego lub pewnych jego

elementów (w wyniku tego podziału powstają konta niebilansowe) np. z konta „Koszty

działalności podstawowej” może zostać wydzielone konto „Koszty wydziałowe” (koszty

pośrednie). Na koniec okresu koszty te zostają przeniesione na konto „Koszty

działalności podstawowej”.

b)

wyodrębnienie zagadnień o określonej treści ekonomicznej (w wyniku tego podziału

powstają konta korygujące) np. konto korygujące „Odchylenia od cen ewidencyjnych

materiałów” zostaje wyodrębnione z konta „Materiały”, gdy do ujęcia materiałów stosuje

się stałe ceny ewidencyjne. Na koniec okresu odch. Dt powiększają saldo konta

„Materiały”, odch. Ct pomniejszają to saldo.

-

podzielność pozioma – polega na wyodrębnieniu szczegółowych elementów

wchodzących w skład danego konta, przy czym zakres tematyczny operacji gospod.

wpływających na dany czynnik lub zjawisko pozostaje bez zmian. Podział ten dotyczy

struktury konta.

Podzielność pozioma występuje w dwóch aspektach:

a)

analityczna rozbudowa określonego konta syntetycznego w celu zwiększenia

szczegółowości ewidencji np. konto „Środki trwałe” może posiadać konta analityczne:

„Środki transportu”, „Budynki i budowle’, „Urządzenia techniczne i maszyny” itd.

b)

utworzenie z jednego podstawowego konta syntetycznego dwu lub więcej

samodzielnych, równorzędnych kont syntetycznych o jednorodnej tematyce np. zamiast

jednego konta „Rozrachunki publicznoprawne” mogą być prowadzone dwa konta

syntetyczne: „Rozrachunki z tytułu VAT” i „Inne rozrachunki publicznoprawne”.

Łączenie kont – polega na wprowadzeniu w miejsce dotychczas stosowanych dwóch lub

większej ich liczby jednego konta, obejmującego swym zasięgiem taki sam zakres

ewidencji, jak konta łączone.

a)

konto aktywne + konto aktywne = konto aktywne

b)

konto pasywne + konto pasywne = konto pasywne

c)

konto aktywne + konto pasywne = konto aktywne lub pasywne (łączenie netto)

= konto aktywno – pasywne (łączenie brutto

)

EWIDENCJA ANALITYCZNA

Zasada podzielności poziomej znalazła zastosowanie w odniesieniu do klasyfikacji kont w

zależności od stopnia ich szczegółowości oraz sposobu dokonywania na nich zapisów,

dzielą konta na:

•

konta syntetyczne – są to urządzenia służące do księgowej ewidencji operacji

gospodarczych w sposób zapewniający zbilansowanie danych liczbowych ujętych na

wszystkich kontach syntetycznych prowadzonych w danej jednostce. Do zapisów na

kontach syntetycznych stosuje się zasadę podwójnego zapisu.

Wykaz kont syntetycznych zawiera zakładowy plan kont.

•

konta analityczne – powstają w drodze poziomego podziału kont syntetycznych i służą

do uszczegółowienia zapisów tych kont. Konta analityczne mają charakter ksiąg

pomocniczych.

Stosuje się je głównie dla: środków trwałych, środków trwałych w budowie, wartości niematerialnych i

prawnych, rozrachunków z kontrahentami, rozrachunków z pracownikami, operacji sprzedaży i zakupu,

operacji gotówkowych, kosztów, innych istotnych składników aktywów i pasywów. Do jednego konta

syntetycznego może być utworzonych kilka zbiorów kont analitycznych. np. do konta „Materiały” można

utworzyć analitykę I i II stopnia.

ZASADA ZAPISU POWTARZANEGO – oznacza, że daną operację księguje się na

koncie syntetycznym i kontach analitycznych utworzonych do tego konta syntetycznego po

tej samej stronie i w tej samej kwocie rozdzielonej między konta analityczne odpowiednio

do ich zaangażowania w danej operacji.

Konsekwencjami tej zasady są następujące równości:

a)

obrót Dt konta syntetycznego = sumie obrotów Dt wszystkich kont analitycznych prowadzonych

do danego konta syntetycznego

b)

obrót Ct konta syntetycznego = sumie obrotów Ct wszystkich kont analitycznych prowadzonych

do danego konta syntetycznego

c)

saldo Dt (Ct) konta syntetycznego = sumie sald Dt (Ct) wszystkich kont analitycznych

prowadzonych do danego konta syntetycznego

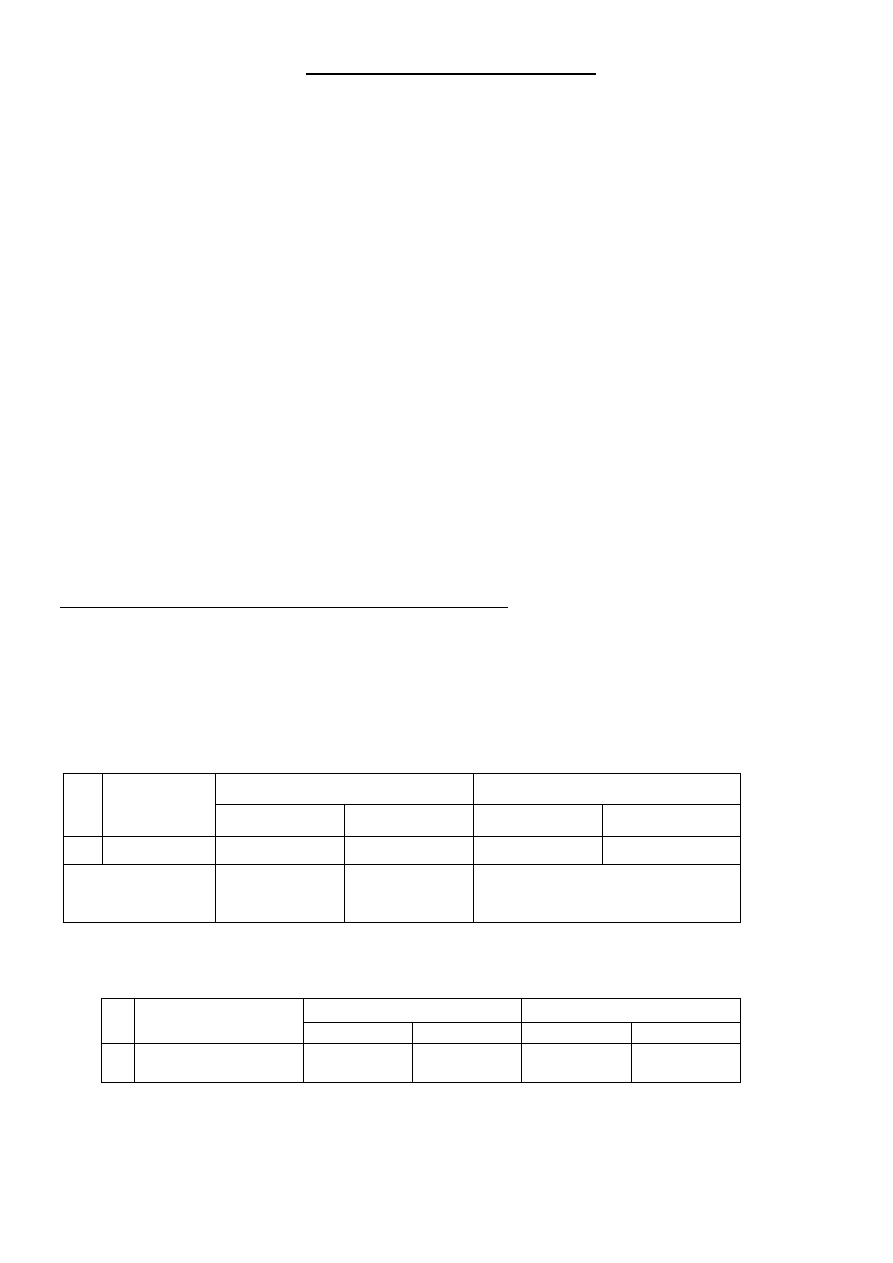

Zachowanie zgodności w tym zakresie sprawdza się za pomocą zestawienia obrotów i sald kont analitycznych.

Obroty

salda

Lp.

Nazwa konta

analitycznego

Dt

Ct

Dt

Ct

Ogółem

Obrót Dt konta

syntetycznego

Obrót Ct konta

syntetycznego

Saldo Dt konta lub Saldo Ct konta

syntetycznego syntetycznego

Obligatoryjnie na koniec każdego miesiąca sporządza się zestawienie obrotów i sald kont syntetycznych (bilans

próbny (brutto)).

a)

forma uproszczona

Obroty

Saldo

Lp

Nazwa konta

syntetycznego

Dt

Ct

Dt

Ct

•

Suma obrotów Dt wszystkich kont syntetycznych = Suma obrotów Ct wszystkich kont syntetycznych

•

Suma sald Dt wszystkich kont syntetycznych = suma sald Ct wszystkich kont syntetycznych

Wyszukiwarka

Podobne podstrony:

PODZIELNOŽĂ I úíCZENIE KONT

Metodologia 2, Analiza ? polega na podzieleniu przedmiotu badania na cz??ci sk?adowe i badaniu ka?de

Podziękowania dla Rodziców cz.1, posegregować

669 Tworzymy zakładowy plan kont cz III

668 Tworzymy zakładowy plan kont cz II

667 Tworzymy zakładowy plan kont cz I

Biol kom cz 1

Systemy Baz Danych (cz 1 2)

Ruchy wody morskiej i wody podziemne

GEOLOGIA 3 wody podziemne

cukry cz 2 st

wykłady NA TRD (7) 2013 F cz`

JĘCZMIEŃ ZWYCZAJNY cz 4

Sortowanie cz 2 ppt

CYWILNE I HAND CZ 2

W5 sII PCR i sekwencjonowanie cz 2

więcej podobnych podstron