Małgorzata Zaleska

Andrzej Jurowski

Przeciwdziałanie skutkom kryzysu subprime

Od momentu ujawnienia się kryzysu subprime instytucje finansowe całego świata zaprezentowały

dotychczas straty w wysokości około 195 mld USD. Największe straty poniosły instytucje

najbardziej agresywnie działające na rynku związanym z kredytami subprime, m.in. UBS – ok.

18,5 mld USD, Citigroup – ok. 18,1 mld USD, Merrill Lynch – ok. 17 mld USD, Lehman Brothers

– ok. 10 mld USD oraz amerykańscy ubezpieczyciele tacy jak: AIG – ok. 11,5 mld USD, Ambac –

ok. 5,2 mld USD czy MBIA – ok. 3,7 mld USD.

Zmiany własnościowe

Ujawnione odpisy powodują, że instytucje finansowe pilnie potrzebują dodatkowego

dofinansowania w celu pokrycia poniesionych strat. Coraz więcej instytucji zaczyna więc

poszukiwać nowych źródeł finansowania wśród tzw. sovereign welth funds, z których większość

jest własnością rządów krajów bliskiego i dalekiego wschodu (są to głównie kraje posiadające

duże nadwyżki z handlu ropą czy eksportu).

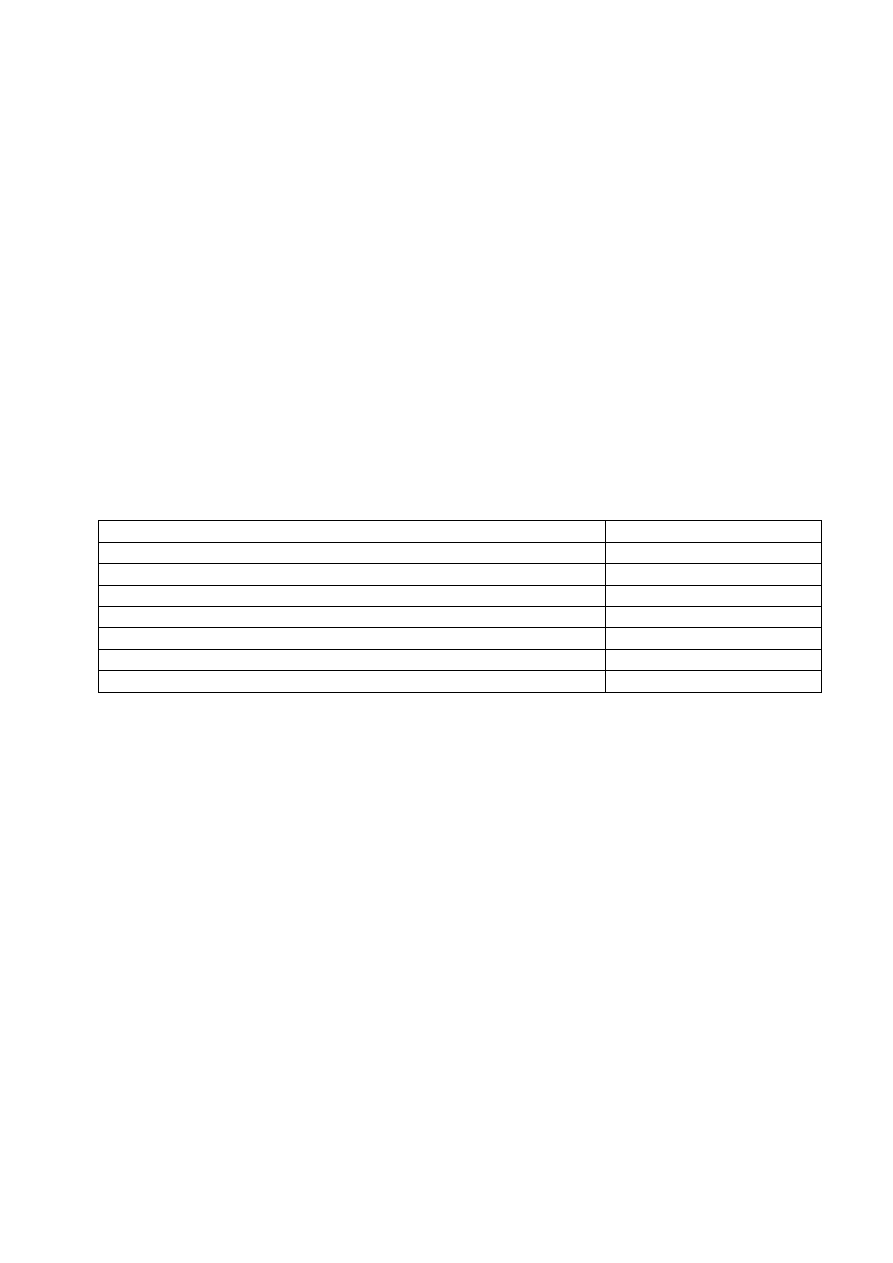

Największe sovereign welth funds

Sovereign welth funds

Wartość funduszy

Mubadala Development Corporation – United Arab Emirates

625 mld USD

The Government Pension Fund of Norway - Norway

322 mld USD

Government of Singapore Investment Corporation - Singapore

215 mld USD

Kuwait Investment Authority - Kuwait

213 mld USD

China Development Bank - China

200 mld USD

Stabilization Fund of the Russian Federation - Russia

128 mld USD

Singapore Temasek Holdings - Singapore

108 mld USD

Ź

ródło: Opracowanie własne na podstawie: CnnMoney.com, Super Seven, March 21’st 2008, za Standard Chartered

Fundusze ze wschodu, dzięki kryzysowi subprime rozpoczęły zatem swoją ekspansję związaną z

inwestycjami w instytucje finansowe, które dotychczas nie cieszyły się większym

zainteresowaniem welth funds. Powyższe może w znaczący sposób zmienić strukturę

własnościową światowego sektora finansowego, poprzez przeniesienie jego istotnej części do

krajów azjatyckich.

China Investment Corporation kupił 9,9% udziałów w Morgan Stanley za około 5 mld USD.

Szwajcarski UBS sprzedał 9% swoich udziałów Government of Singapore Investment Corporation

za kwotę 9,74 mld USD oraz dodatkowe 1,5% udziałów anonimowemu inwestorowi z bliskiego

wschodu za kolejne 1,5 mld USD.

Wcześniej Mubadala Development Corporation ze Zjednoczonych Emiratów Arabskich

dokapitalizował Citigroup kwotą 7,5 mld USD, nabywając 4,9% udziałów amerykańskiej grupy

oraz kupił za 1,35 mld dolarów 7,5% Carlyle Group, głównego inwestora upadłego Carlyle

Capital. Citigroup zapowiedział ponadto podniesienie swojego kapitału o dodatkowe 12,5 mld

USD, a wśród inwestorów wymieniani są m.in. Government of Singapore Investment Corporation,

Kuwait Investment Authority oraz saudyjski książę Alwaleed bin Talal. Swoje zainteresowanie

udziałami w Citigroup wyraził ostatnio także Dubai International Capital, którego przedstawiciele

stwierdzili, że amerykańska korporacja będzie potrzebować wkrótce dodatkowego, dużego

wsparcia finansowego.

Brytyjski Barclay’s został dofinansowany przez China Development Bank i Singapore Temasek

Holdings kwotą ponad 5 mld USD, przy okazji walki z grupą, której przewodził Royal Bank of

Scotland o przejęcie holenderskiego ABN. W wyniku sprzedaży akcji China Development Bank

objął 3,1% udziałów, a Temasek Holdings 2,1% Barclay’s.

Merrill Lynch, po ujawnieniu największych strat w swojej 93 letniej historii postanowił

wyemitować akcje preferencyjne za kwotę 6,6 mld USD przeznaczone dla inwestorów w drodze

prywatnej oferty. Inwestorami mają zostać Korean Investment Corporation, Kuwait Investment

Authority oraz Mizuho Corporate Bank z Japonii. Kwoty, jakie mają wyasygnować poszczególni

inwestorzy nie zostały dotychczas potwierdzone, ale prawdopodobnie najwięcej zainwestuje

Kuwait Investment Authority – około 4 mld USD. Korean Investment Corporation oraz Mizuho

Corporate Bank przeznaczą na dofinansowanie po 1,3 mld USD.

Kontrolowany

przez

chiński

rząd Citic Securities miał objąć

udziały w amerykańskim Bear

Stearns za 1 mld USD. Z uwagi

na pojawiające się informacje o

kłopotach Bear Stearns, Citic

podał, że do momentu ustalenia

planu

wyjścia

z

kryzysu,

transakcja

nie

zostanie

sfinalizowana. Ostatecznie, z

uwagi na utratę płynności i

przejęcie przez JP Morgan

Chase, Citic Securities nie nabył

udziałów w Bear Stearns.

Ratowanie

światowej

gospodarki

W ostatnich dniach Fed po raz

kolejny

postanowił

dofinansować sektor instytucji

finansowych. Fed zdecydował

się pożyczyć bankom skarbowe

papiery wartościowe o wartości

200

mld

USD

pod

zabezpieczenie

niektórych

aktywów opartych na długu

hipotecznym (tych z dobrymi

ratingami). Ponadto zwiększona

ma

zostać

wartość

linii

swapowych

uruchomionych

m.in. we współpracy z EBC.

Dodatkowe

zasilenie

przez

EBC, Bank Kanady oraz Bank

Szwajcarii, ma wynieść łącznie

45 mld USD.

O problemach z płynnością

poinformował ostatnio także

rosyjski bank centralny. Okazało

się,

ż

e

w

październiku

i

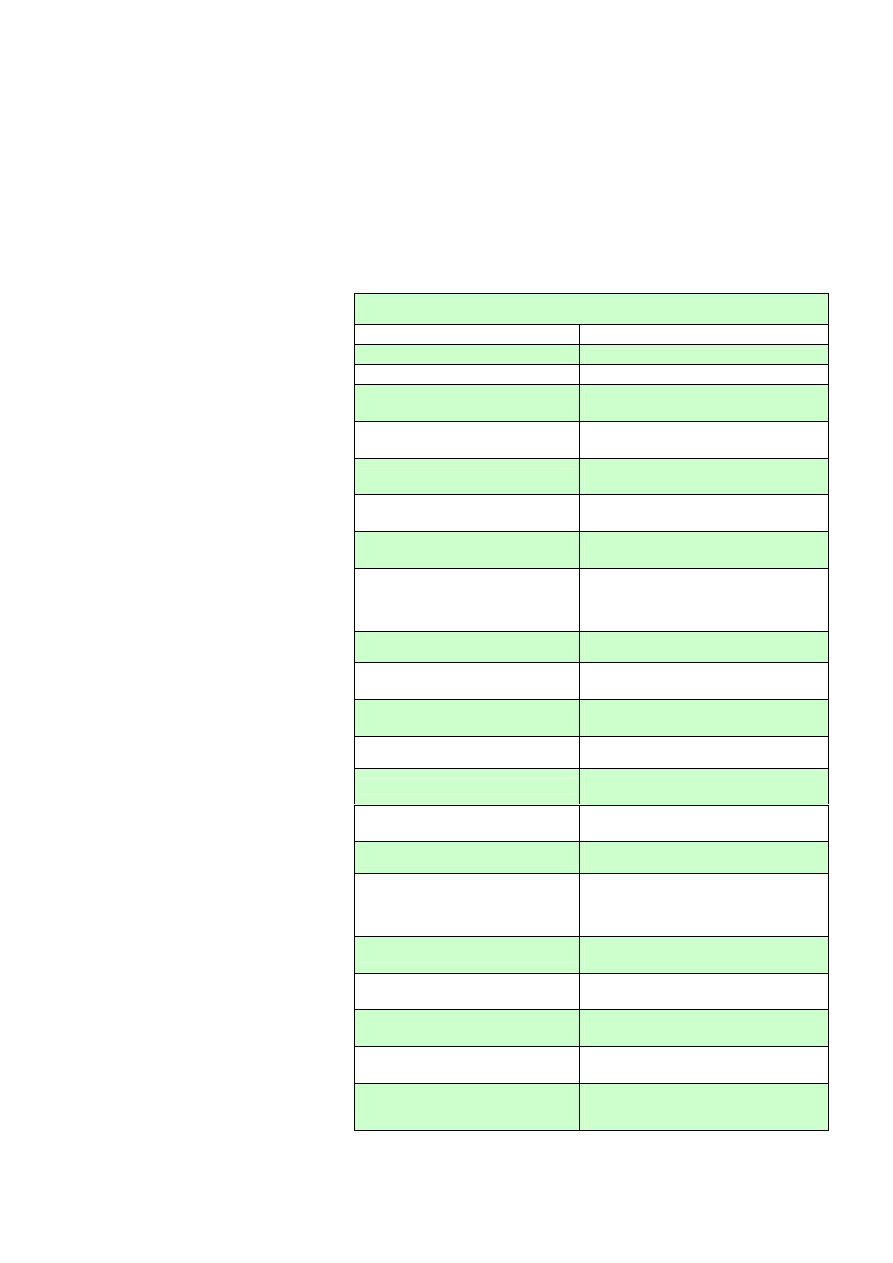

Wybrane działania podejmowane przez władze monetarne i fiskalne w celu

łagodzenia kryzysu

Data

Działania

9 - 15 sierpnia 2007

EBC pożycza bankom 100 mld EUR

22 sierpień 2007

EBC pożycza bankom 40 mld EUR

12 wrzesień 2007

EBC pożycza bankom 75 mld EUR z

terminem spłaty 3 miesiące

18 wrzesień 2007

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 50 p.b.

31 październik 2007

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 25 p.b.

październik - listopad 2007

Bank Rosji zasila sektor kwotami około 12

mld USD dziennie

11 grudzień 2007

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 25 p.b.

12 grudzień 2007

FED, EBC, Bank Centralny Kanady, Bank

Anglii oraz Szwajcarski Bank Centralny

decydują się zasilić rynek kwotą co

najmniej 64 mld USD

17 i 20 grudnia 2007

Fed pożycza bankom na aukcjach 40 mld

USD na 35 dni

20 i 27 grudnia 2007

ECB pożycza bankom 20 mld USD

22 styczeń 2008

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 75 p.b.

14 i 30 stycznia 2008

Fed pożycza bankom na aukcjach 60 mld

USD na 28 dni

30 styczeń 2008

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 50 p.b.

8 luty 2008

Pakiet ulg podatkowych warty 168 mld

USD dla obywateli USA

8 i 25 lutego 2008

Fed pożycza bankom na aukcjach 60 mld

USD na 28 dni

11 marzec 2008

Fed ogłasza pożyczki papierów skarbowych

na kwote 200 mld USD oraz zwiększenie

linii swapowych z innymi bankami

centralnymi do 36 mld USD.

16 marzec 2008

Fed na nadzwyczajnym posiedzeniu obniża

stopę dyskontową o 25 p.b.

18 marzec 2008

Fed obniża stopę dyskontową i stopę

rezerw funduszy federalnych o 75 p.b.

10 i 24 marca 2008

Fed pożycza bankom na aukcjach 100 mld

USD w papierach skarbowych na 28 dni

18 marca 2008

Bank of England oferuje 10 mld GBP w

ramach operacji repo na 3 miesiące

7 i 21 kwietnia 2008

Planowana aukcja Fed na pożyczkę

kolejnych 100 mld USD w papierach

skarbowych na 28 dni

Ź

ródło: Opracowanie własne na podstawie, www.federalreserve.gov, Monetary

Policy Releases,

www.bankofengland.co.uk, Notices and Announcements;

www.ecb.int, Press Release; Bloomberg; Reuters; PAP.

listopadzie 2007 r. Bank Rosji zasilał sektor kwotą 300 mld rubli, tj. około 12 mld USD dziennie!

Działania powyższe nie były jedynymi.

Zasilanie światowego sektora finansowego rozpoczęło się w drugiej połowie 2007 r. po ujawnieniu

kryzysu i spadku płynności na rynku międzybankowym. Według szacunków specjalistów w ciągu

ostatniego półrocza międzynarodowy sektor bankowy został wspomożony kwotą przeszło biliona

dolarów!

Oprócz bezpośredniego finansowania rynku oraz pakietów ulg, Fed w celu pobudzenia gospodarki

rozpoczął cykl obniżania podstawowych stóp procentowych. Łącznie od sierpnia 2007 r. Fed

obniżył podstawową stopę funduszy federalnych o 300 pkt bazowych do obecnych 2,5%. Jednak

pomimo serii obniżek stóp procentowych przez Fed, na rynku niewiele się zmieniło. Rynkowe

stopy pozostają wysokie, gdyż banki boją się pożyczać sobie nawzajem obawiając się, że

wszystkie straty nie zostały ciągle ujawnione. Wysokie stopy procentowe sprawiają, że sytuacja

kredytobiorców pozostaje nadal bez zmian, tj. znaczna ich część nie jest w stanie obsłużyć swoich

kredytów.

Podobnie sytuacja ma się z bezpośrednim zasileniem systemu finansowego, w którym trudno

doszukiwać się rozwiązań długookresowych. Są to wyłącznie działania doraźne i nie zastąpią one

koniecznych zmian systemowych, które efektów nie dadzą prędko, ale może pozwolą na

uniknięcie podobnych sytuacji w przyszłości.

Co dalej?

Obecnie widać, że informacje jakie ujawniają instytucje finansowe dotyczą przede wszystkim strat

wynikających nie z bezpośredniego zaangażowania w kredyty hipoteczne, ale strat związanych z

obligacjami zabezpieczonymi kredytami, instrumentami strukturyzowanymi oraz pochodnymi

kredytowymi. Problemy, z którymi zmaga się obecnie światowy system finansowy, mogą mieć

poważniejszy charakter niż wcześniej sądzono, ze względu na instrumenty, których celem było

przenoszenie ryzyka kredytowego, a dzięki którym rynek kredytów subprime tak prężnie się

rozwijał. Według szacunków, cały rynek Credit Default Swap wart jest obecnie około 45 000 mld

USD.

Jednym z efektów kryzysu będzie zmiana znaczenia poszczególnych segmentów rynku

finansowego. Najprawdopodobniej banki będą wycofywać się z finansowania rynku

nieruchomości i angażować się w coraz większym stopniu w rynek surowców, co może wpłynąć

na dalszy wzrost ich cen.

W tej sytuacji należy zastanowić się czy obecne, doraźne działania podejmowane przez władze

monetarne, fiskalne i rządowe są wystarczające aby zażegnać trwający kryzys? Nie sposób jest nie

zauważyć zbieżności z sytuacją, która doprowadziła do kryzysu, z którym boryka się obecnie

ś

wiatowa gospodarka. Pomimo coraz wyższej inflacji, Fed obniża stopy procentowe, aby podobnie

jak w 2001 r., pobudzić gospodarkę (obecnie realny poziom amerykańskich stóp procentowych jest

ujemny). Należy jednak pamiętać, że przyjdzie moment, kiedy trzeba będzie rozpocząć walkę z

inflacją i zacząć ponownie podwyższać stopy procentowe. Ważnym pytaniem, na które trzeba

odpowiedzieć, jest: W jaki sposób i jak szybko banki odpracują swoje straty, a także czy potrafią

wyciągnąć z zaistniałej sytuacji wnioski na przyszłość i jak długo będą pamiętały o tym w jaki

sposób obecny kryzys się rozpoczął?

Małgorzata Zaleska jest profesorem i Prezesem Bankowego Funduszu Gwarancyjnego, Andrzej Jurowski jest

Dyrektorem Departamentu Analiz i Skarbu Bankowego Funduszu Gwarancyjnego.

Opracowanie zostało opublikowane w Gazecie Bankowej nr 15 (1015) z 7 kwietnia 2008 r. pt. „Jak zażegnać

kryzys ?”.

Wyszukiwarka

Podobne podstrony:

ŁAGODZENIE SKUTKÓW KRYZYSU EKONOMICZNEGO

Przyczyny i skutki kryzysu subprime

Przeciwdziałanie skutkom stresu

222 Ustawa o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców

Przeciwdziałanie skutkom zanieczyszczenia wód jako działanie ekologiczne, nauka

Przyczyny i skutki kryzysu subprime

Przeciwdziałanie skutkom starzenia się społeczeństw w krajach wysoko rozwiniętych

Przeciwdziałanie skutkom promieniowania radioaktywnego

ustawa o lagodzeniu skutkow kryzysu ekonomicznego dla pracownikow i przedsiebiorcow 683 0

Ustawa o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców ebook

Ustawa o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców ebook

Badanie zabezpieczeń od skutków zwarć i przeciążeń

Przeciwdziałania negatywnym skutkom przeciązenia psychicznego i stresu w miejscu pracy

Produkty przeciwwskazane w chorobach jelit II

więcej podobnych podstron