DUH IMPEX

I. TYTUŁ PRACY EGZAMINACYJNEJ

Projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

funkcjonowania spółki akcyjnej „DUH IMPEX”, ewidencję operacji gospodarczych z

grudnia 2010 r., i deklaracji dla podatku od towarów i usług z grudnia 2010 r., analizę

gospodarowania należnościami przez spółkę akcyjną „DUH IMPEX”, w latach 2009-2010,

oraz wykonanie prac wynikających z opracowanego projektu.

II. ZAŁOŻENIA WYNIKAJĄCE Z TREŚCI ZADANIA ORAZ ZAŁĄCZONEJ

DOKUMENTACJI

1. (dane identyfikacyjne Spółki Akcyjnej „DUH IMPEX” ) - załącznik 1

Spółka Akcyjna „DUH IMPEX” ul. Czajkowskiego 11, 51-200 Wrocław

NIP: 527-20-24-000 REGON: 932829027

Nr konta bankowego 41 1010 1674 0005 5022 2100 0022 (NBP O/Okr. We Wrocławiu)

Urząd Skarbowy właściwy dla podatku VAT: 30-600 Wrocław-Krzyki, ul. Sztabowa 100.

Prezesem (szefem) spółki jest: Krzysztof Piech

2. (dane identyfikacyjne Hotelu „Polonia” sp. z o.o.) - załącznik 2

Hotel „POLONIA” sp. z o.o. 54-500 Wrocław, ul. Wieczysta 5

osoba upoważnioną do odbioru faktur VAT i towarów z magazynu jest Elżbieta Kos.

3. (dane identyfikacyjne Zakładów Produkcyjnych „WAX” sp. z o.o.) - załącznik 5

Zakłady Produkcyjne „WAX” sp. z o.o., ul. Kręta 5, 55-300 Wrocław

Nr konta bankowego: 09 13220 0022 0005 5022 2200 0000

NIP: 525-22-32-244

4. (dane identyfikacyjne Przedsiębiorstwa „ZREMB” sp. Z o.o.) - załącznik 6

Przedsiębiorstwo „ZREMB: sp. z o.o., ul. Skwierzyńska 8, 50-300 Wrocław

Nr konta bankowego: 38 1010 1674 0005 5022 3000 0000

NIP: 952-13-96-680

5. ewidencja operacji gospodarczych prowadzona jest na kontach księgi głównej – wykaz

kont - załącznik 3

Wykaz wybranych kont księgi głównej

Zespół 0

Aktywa trwałe

010 Środki trwałe

071 Umorzenie środków trwałych

Zespół 1

Środki pieniężne, rachunki bankowe oraz krótkoterminowe aktywa finansowe

100 Kasa

131 Rachunek bieżący

Zespół 2

Rozrachunki i roszczenia

201 Rozrachunki z odbiorcami z tytułu dostaw i usług

202 Rozrachunki z dostawcami z tytułu dostaw i usług

203 Rozrachunki z dostawcami z tytułu zakupów środków trwałych

220 Rozrachunki z budżetem

225 Rozrachunki z tytułu podatku VAT

Zespół 3

Materiały i towary

301 Rozliczenie zakupu towarów

302 Rozliczenie zakupu środków trwałych

330 Towary

Zespół 7

Przychody i koszty związane z ich osiągnięciem

730 Przychody ze sprzedaży towarów

731 Wartość sprzedanych towarów w cenie zakupu

Zespół 8

Kapitały (fundusze), fundusze specjalne i wynik finansowy

801 Kapitał zakładowy

860 Wynik finansowy

870 Podatek dochodowy

6. informacje dodatkowe dotyczące działalności Spółki Akcyjnej „DUH IMPEX” -

załącznik 4

* Stany początkowe kont księgi głównej na dzień 01.12.10r., wynoszą:

„Środki trwałe”

126 350 zł

„Rachunek bieżący”

70 000 zł

„Rozrachunki z odbiorcami”

3 650 zł

„Kapitał zakładowy”

200 000 zł

* Zakupiony u producenta, nowy środek trwały ujęto w księdze inwentarzowej pod

numerem 5/12, miejsce użytkowania – magazyn, użytkownik – Krzysztof Piech, stopa

amortyzacji 14%, symbol wg KŚT-743.

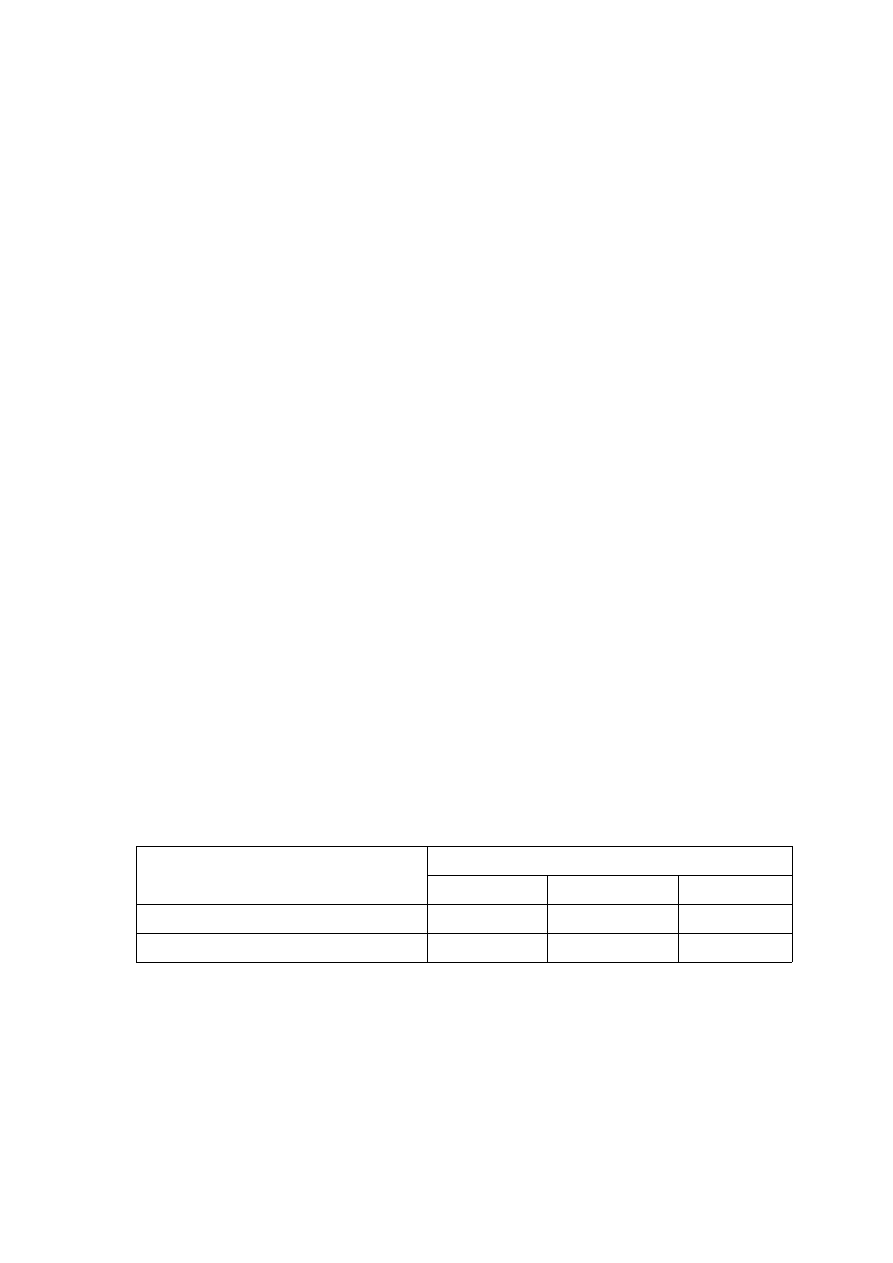

* Wybrane wielkości z bilansu oraz rachunku zysków i strat do analizy z roku 2009 i 2010:

Pozycje z bilansu

oraz rachunku zysków i strat

Stan wybranych kont na dzień:

01.01.2009r.

31.12.2009r.

31.12.2010r.

Przychody ze sprzedaży towarów

------

63 500 zł

55 575 zł

Należności od odbiorców

2 490 zł

2 280 zł

3 650 zł

* Odbiorcy płacą należności przelewem w terminie 7 dni.

* Spółka na sprzedaży towarów realizuje marżę hurtową w wysokości 30% ceny zakupu

netto.

* Ceną ewidencyjną towarów jest cena zakupu netto (cena kartotekowa).

* Sprzedaż towarów opodatkowana jest stawką VAT – 22% (od 2011roku 23% VAT).

* Osobą upoważnioną do wystawiania, odbioru i dekretowania dokumentów jest

Małgorzata Kuś.

* Numeracja dokumentów prowadzona jest od początku roku narastając w ramach grup

rodzajowych, ze wskazaniem miesiąca, np. 15/12 (nr/m-c).

Wykaz ostatnich numerów dowodów księgowych wystawionych do dnia 30 listopada

włącznie: WZ nr 120/11, Fa VAT nr 91/11, PZ nr 81/11, Pk nr 33/11, PW nr 23/11,

Fa VAT korekta nr 5/11, RW nr 46/11, OT nr 1/11.

* Dla zachowania zdolności do finansowania bieżącej działalności z własnych środków

finansowych, przedsiębiorstwo wystawia faktury z terminem nieprzekraczających 12 dni.

III. WYKAZ PRAC ZWIĄZANYCH ZE SPORZĄDZENIEM DOKUMENTÓW

DOTYCZĄCYCH FUNKCJONOWANIA SPÓŁKI AKCYJNEJ „DUH IMPEX” W

GRUDNIU 2010R.

* założenie kartotek kontrahentów,

* założenie kartotek towarów,

* sporządzenie i wydrukowanie :

- dowodu magazynowego PZ – przyjęcie z zewnątrz,

- faktury VAT sprzedaży,

- dowodu magazynowego WZ – wydanie na zewnątrz,

- faktury VAT korygującej,

- polenienie przelewu zobowiązań,

- dowodu OT - przyjęcie środka trwałego do eksploatacji.

IV. WYKAZ PRAC ZWIĄZANYCH Z EWIDENCJĄ OPERACJI

GOSPODARCZYCH Z GRUDNIA 2010 R.

* otwarcie kont bilansowych stanami początkowymi na dzień 01.12.2010r.

(wprowadzenie danych do bilansu otwarcia),

* sprawdzenie dowodów księgowych pod względem merytorycznym, formalnym i

rachunkowym,

* zakwalifikowanie dowodów do ujęcia w księgach rachunkowych poprzez wskazanie

miesiąca i sposobu ich ujęcia w księgach (zadekretowanie dowodów księgowych),

* uporządkowanie dowodów pod względem chronologicznym,

* sformułowanie treści operacji gospodarczych,

* zaksięgowanie operacji gospodarczych w programie finansowo-księgowym

i wydrukowanie dziennika księgowań oraz zestawienia obrotów i sald kont księgi głównej.

V. WYKAZ OPERACJI GOSPODARCZYCH Z GRUDNIA 2010 R. WRAZ Z

DOWODAMI STANOWIĄZYMI PODSTAWĘ KSIĘGOWANIA

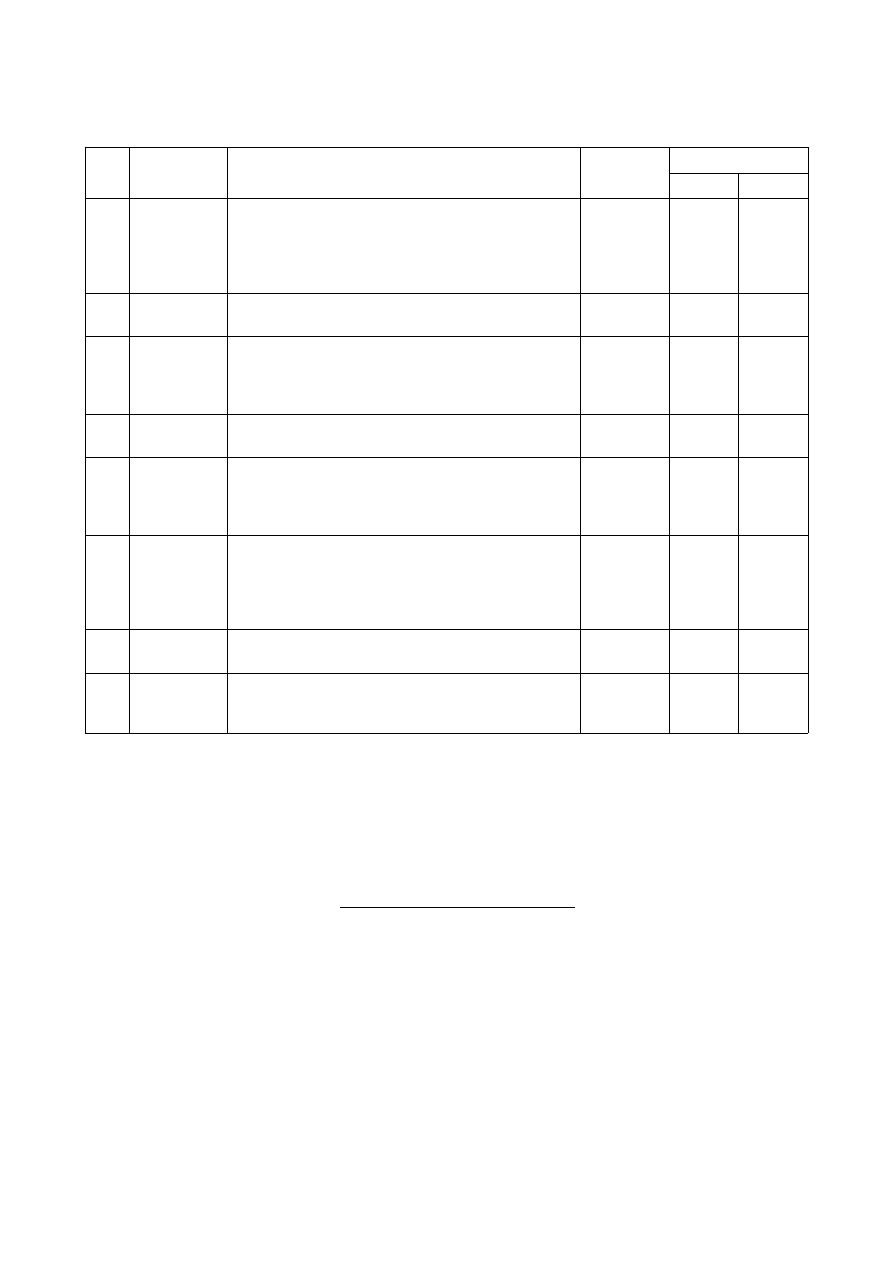

Lp.

Dowód

księgowy

Treść operacji gospodarczych

Wartość

Deklaracja

Wn (Dt)

Ma (Ct)

1.

Fa VAT

zakupu

38/12/10 z dn.

11.12.10r.

Zakupiono w Przedsiębiorstwie Produkcyjnym „WAX”

wanny:

a) wartość netto zakupu

b) podatek VAT 22%

c) wartość brutto zakupu

60 000,00 zł

13 200,00 zł

73 200,00 zł

301

225

202

2.

PZ 82/12 z

dnia 11.12.10r.

Przyjęcie do magazynu 20 wanien z hydromasażem

po rzeczywistej cenie zakupu

60 000,00 zł

330

301

3.

Fa VAT

sprzedaży

92/12 z dn.

23.12.10r.

Sprzedano dla Hotelu „POLONIA” wanny

a) wartość netto zakupu

b) podatek VAT 22%

c) wartość brutto zakupu

58 500,00 zł

12 870,00 zł

71 370,00 zł

201

730

225

4.

WZ 121/12 z

dnia 23.12.10r.

Wydanie z magazynu sprzedanych wanien – rozchód

wyceniono po rzeczywistej cenie zakupu

45 000,00 zł

731

330

5.

Fa VAT kor.

sprzedaży

6/12 z dn.

27.12.10r.

Udzielono rabat w wysokości 5%:

a) zmniejszenie wartości netto

b) zmniejszenie podatku VAT 22%

c) zmniejszenie wartości brutto

- 2 925,00 zł

- 643,50 zł

- 3 568,50 zł

201

730

225

6.

Fa VAT

zakupu 71/12

z dn.

31.12.10r.

Zakupiono w Przedsiębiorstwie „ZREMB” wózek

widłowy

a) wartość netto zakupu środka trwałego

b) podatek VAT 22%

c) wartość brutto zakupu środka trwałego

40 000,00 zł

8 800,00 zł

48 800,00 zł

302

225

203

7.

OT 2/12 z dnia

31.12.10r.

Przyjęcie środka trwałego do eksploatacji

40 000,00 zł

010

302

8.

WB 20 z dnia

31.12.10r.

Potwierdzenie:

a) wpływu należności do Hotelu „POLONIA” sp. z o.o.

b) przelewu zobowiązań dla Z.P. „WAX” sp. z o.o.

67 801,50 zł

73 200,00 zł

131

202

201

131

VI. WYKAZ PRAC ZWIĄZANYCH Z PRZEPROWADZENIEM ANALIZY

GOSPODAROWANIA NALEŻNOŚCIAMI PRZEZ SPÓŁKĘ AKCYJNĄ „DUH

IMPEX” W LATACH 2009 – 2010

* dobór wskaźnika do analizy należnościami przez Spółkę Akcyjną „DUH IMPEX”

wskaźnik rotacji należności w dniach

Przeciętny stan należności

x 365

Przychody ze sprzedaży + VAT

* obliczenie wskaźników rotacji należności w dniach z roku 2009 i 2010

* interpretacja ekonomiczna obliczonych wielkości wskaźników

* wyciągnięcie wniosków dotyczących (ocena) gospodarowania należnościami przez Spółkę

Akcyjną „DUH IMPEX”.

VII. WKAZ PRAC ZWIĄZANYCH ZE SPORZĄDZENIEM DEKLARACJI DLA

PODATKU OD TOWARÓW I USŁUG Z GRUDNIA 2010 R.

* ujęcie danych z faktur VAT w rejestrach VAT za grudzień,

* sporządzenie i wydrukowanie rejestrów VAT i deklaracji VAT-7.

VIII. KOMPLET ZADEKRETOWANYCH DOKUMENTÓW WRAZ Z REJESTRAMI

VAT I DEKLARACJĄ DLA PODATKU OD TOWARÓW I USŁUG

DAOTYCZĄCYCH ZDARZEŃ GOSPODARCZYCH Z GRUDNIA 2010 R.

-

dołączone jako załącznik do projektu ( załącznik nr 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19)

IX. SPORZĄDZONA W PRAGRAMIE KOMPUTEROWYM EWIDENCJA OPERACJI

GOSPODARCZYCH Z GRUDNIA 2010 R. I WYDRUK ZESTAWIENIA OBROTÓW

I SALD ORAZ DZIENNIKA KSIĘGOWAŃ

–

dołączono jako załącznik do projektu ( załącznik nr 19 i 20)

X. ANALIZA GOSPODAROWANIA NALEŻNOŚCIAMI PRZEZ SPÓŁKĘ AKCYJĄ

„DUH IMPEX” W LATACH 2009 – 2010

* Obliczenie wskaźników (obrotowości) i rotacji należności w dniach:

rok 2009

- przeciętny stan należności; (2 490 zł + 2 280zł) : 2 = 2 385zł

- przychody ze sprzedaży brutto; 63 500 zł x 122% = 77 470zł

2 385 zł

x 365 ≈ 11 dni

77 470 zł

Interpretacja wskaźnika

W roku 2009 cykl inkasowania (windykacja) należności wyniosła 11 dni.

rok 2010

- przeciętny stan należności; (2 280 zł + 3 650 zł) : 2 = 2 965 zł

- przychody ze sprzedaży brutto; 55 575 zł x 122% = 67 801,50zł

2 965 zł

x 365 ≈ 16 dni

67 801,50 zł

Interpretacja wskaźnika

W roku 2010 cykl inkasowania (windykacja) należności wyniosła 16 dni.

Ocena gospodarowania należnościami przez Spółkę „DUH IMPEX”

Porównanie wskaźników obrotowości należności w dniach z roku 2010 w stosunku do roku

2009 wskazują na pogorszenie zdolności finansowania bieżącej działalności z własnych

środków finansowych. Cykl inkasowania należności w roku 2009 wynoszący 11 dni mieścił

się w granicy zachowania zdolności finansowania bieżącej działalności z własnych środków

obrotowych. Natomiast w roku 2010 cykl inkasowania należności wydłużył się do 16 dni

czyli był dłuższy o 4 dni (16 dni – 12 dni) od optymalnego cyklu inkasowania, co świadczy

o braku zachowania zdolności do finansowania bieżącej działalności z własnych środków

finansowych przedsiębiorstwa.

Wyszukiwarka

Podobne podstrony:

DUH IMPEX, cały projekt (ćw. 1)

Projekt 1 DUH IMPEX, EdUkAcJa, Ekonomia, Technik ekonomista

Cały projekt

Cały Projekt

Cały projekt stopy fundamentowej SLACKE

caly projekt, Uczelnia, Różne, UCZELNIA OD KOCHANEJ MONIKI, semestr 5, Surowce i procesy tecgnologii

Cały projekt

ćw 3 Projektowanie drenowania

Temat cw proj wod-kan S1 IS sem. 4 2012, Semestr IV, Woiągi i Kanalizacja, Projekt

projek na cw

Kopia przepompownia Tomek, IŚ Tokarzewski 27.06.2016, V semestr ISiW, Kanalizacje, ćw proj, projekty

projektowanie urb cw 1

Caly opis do projektu 2

CW 1 Projektowanie i organizacja służb sprzedaży w oparciu, Turystyka uzdrowiskowa i odnowa biologic

technoplogia ćw 9 koła walcowe(1), SiMR, Projekt TBM, TBM, TBM na didi

CW 3 Projektowanie i organizacja służb sprzedaży w oparciu, Turystyka uzdrowiskowa i odnowa biologic

ćw 12 pdf rekultywacja, projekt zagospodarowania

więcej podobnych podstron