dr Marcin Jędrzejczyk

2

niezbędne zużycie środków rzeczowych

oraz usług obcych, wyrażone w cenach

nabycia, a także niezbędne

wykorzystanie pracy żywej, wyrażone w

płacach, związane z efektem

użytecznym, powstałym w danym

okresie na jakimkolwiek odcinku

działalności przedsiębiorstwa.

Wydatki - zmniejszenie stanu środków pieniężnych w kasie lub na

rachunku bankowym jednostki gospodarczej, nie stanowi przyczyny

powstania przyszłych przychodów

Nakłady - zużycie siły roboczej oraz zasobów majątkowych

przedsiębiorstwa, wyrażonych w jednostkach naturalnych

Straty - powstają na skutek zdarzeń trudnych do przewidzenia, poza

działalnością operacyjną jednostki i niezwiązane z ogólnym ryzykiem

jej prowadzenia np. pożar, zalanie, nieumyślne zniszczenie

3

Koszty produktu i koszty okresu

Koszty produktu

rozliczane są na produkty i biorą udział w wycenie zapasów

produktów pracy (mogą być zaprezentowane zarówno w

bilansie jak i rachunku zysków i strat).

Koszty okresu

nie są brane pod uwagę przy wycenie zapasów i traktowane są

jako koszty dane okresu sprawozdawczego (zaprezentowane

będą tylko w rachunku zysków i strat).

4

Koszty bezpośrednie

ich pomiar i odniesienie na produkty lub działalności w oparciu o

dowody źródłowe jest możliwy, istotny i opłacalny.

Koszty pośrednie

nie wykazują ścisłego związku z efektami pracy lub

przyporządkowanie tych kosztów na podstawie dowodów

źródłowych do produktów jest nieopłacalne lub nieistotne

(rozliczanie na produkty za pomocą tzw. kluczy

rozliczeniowych).

5

Podział kosztów na zmienne i stałe jest najważniejszą klasyfikacją

kosztów z punktu widzenia rachunkowości zarządczej.

Koszty zmienne

to koszty, których wysokość zmienia się wraz ze zmianą

rozmiarów produkcji

▪

Koszty zmienne proporcjonalne

▪

Koszty zmienne degresywne

▪

Koszty zmienne progresywne

Koszty stałe

to koszty, które nie reagują na zmiany rozmiarów produkcji.

▪

Koszty stałe względne

▪

Koszty stałe bezwzględne

6

Koszty semistałe (skokowo stałe)

to koszty, które nie reagują na zmiany rozmiarów produkcji do

pewnego momentu, później kształtują się na nowym,

zwiększonym poziomie.

Koszty semizmienne (mieszane)

to koszty, które zawierają część kosztu stałego i zmiennego,

których nie zawsze da się wyodrębnić.

▪

Np. rachunek telefoniczny – abonament i opłata za połączenia

7

Koszty wg

wpływu w procesie produkcyjnym na

wytworzenie

Koszty podstawowe – koszty związane ze zużyciem

materiałów do produkcji/świadczenia usług.

Koszty przerobu – koszty ponoszone na przetworzenie

materiałów w procesie produkcji (świadczenia usług). Są to

koszty robocizny bezpośredniej oraz koszty wydziałowe.

8

Koszty wg zależność od podejmowanej decyzji (wpływ na

decyzje)

Koszty istotne (zależne) – koszty związane z określoną

decyzją, których poniesienie uzależnione jest od podjętej

decyzji.

Koszty nieistotne (niezależne) – należy je ponieść bez

względu na podjętą decyzję, np. koszty wynikające z

wcześniej podjętych decyzji (koszty zapadłe) lub przyszłe

koszty, których wysokość będzie taka sama dla

rozpatrywanych alternatyw.

9

Inne koszty

Koszty utraconych korzyści (alternatywne)

wyrażają potencjalne efekty utracone na skutek niepodjęcia

określonych działań w wyniku wyboru innego wariantu

decyzyjnego.

10

Koszty w układzie rodzajowym

(zespół 4)

amortyzacja,

zużycie materiałów i energii,

usługi obce,

podatki i opłaty,

wynagrodzenia,

ubezpieczenia społeczne i inne świadczenia,

pozostałe koszty rodzajowe.

11

Koszty w układzie kalkulacyjnym

Koszty działalności podstawowej (produkcji,

handlowe)

Koszty działalności pomocniczej

Koszty zarządu

Koszty sprzedaży

12

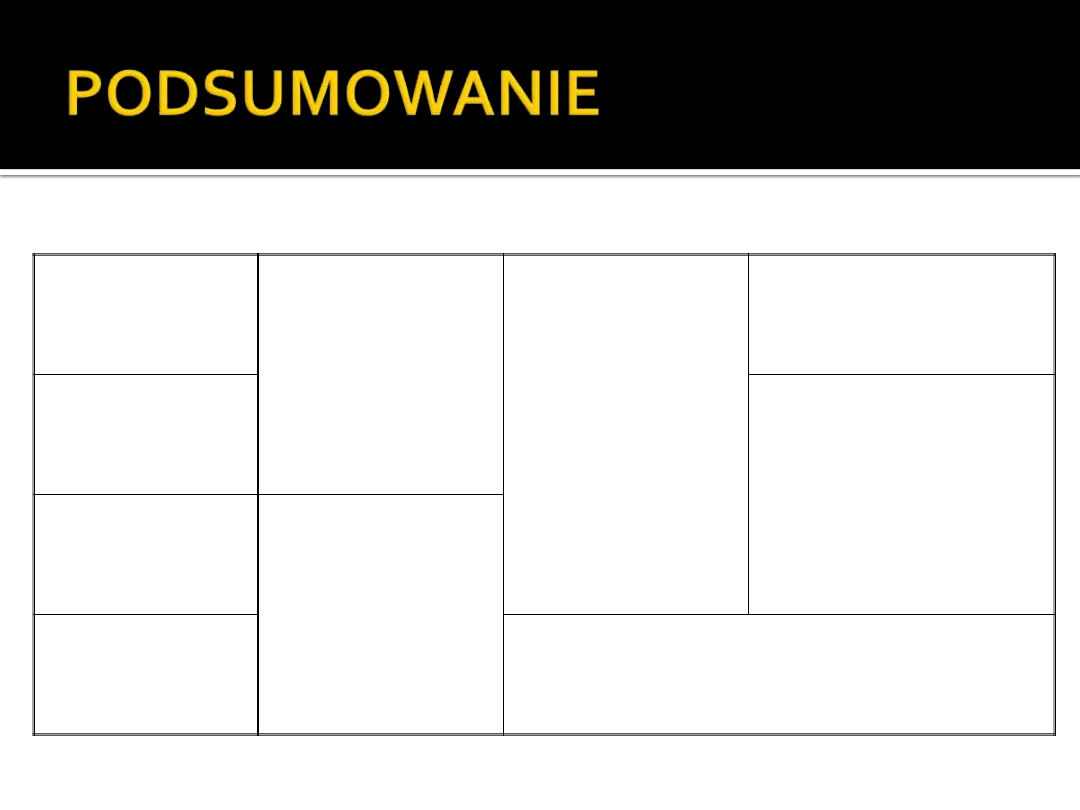

Materiały

bezpośrednie

Koszty

bezpośrednie

Koszty produktu

Koszty podstawowe

Robocizna

bezpośrednia

Koszty przerobu

Koszty

wydziałowe

Koszty pośrednie

Koszty ogólne

Koszty okresu

Poniżej wyszczególnione zostały różne pozycje kosztów, jakie poniesiono

w firmach produkcyjnych, handlowych, usługowych. Zakwalifikuj każdą

pozycję kosztów ze względu na stopień reakcji na zmianę wielkości

produkcji do kosztów stałych S lub kosztów zmiennych Z:

1.

drewno użyte do produkcji stołu,

2.

masa plastyczna w produkcji zabawek,

3.

płytki szklane używane do badań laboratoryjnych w szpitalu,

4.

amortyzacja budynku liczona według metody liniowej,

5.

wynagrodzenie dla zarządu firmy,

6.

koszty energii elektrycznej wykorzystywanej do napędu maszyn

7.

produkcyjnych,

8.

koszty reklamy produktów i usług, akumulatory użyte przy produkcji

ciężarówek,

9.

prowizja akwizytorów w zależności od wielkości sprzedaży, koszty

ubezpieczenia w gabinecie stomatologicznym,

10.

skóra użyta do produkcji piłek,

11.

czynsz za wynajem budynku szpitalnego w klinice.

Firma produkcyjna poniosła w sierpniu następujące koszty (w zł):

klimatyzacja biur 5 000

podatek od nieruchomości (budynek wydziału produkcyjnego) 5 000

amortyzacja ciężarówek używanych do dostarczania wyrobów

klientom

10 000

wynagrodzenia zapłacone kontrolerowi jakości w wydziale produkcji

2 000

koszty reklamy wytwarzanych wyrobów 3 000

wynagrodzenia pracowników bezpośrednio produkcyjnych 4 000

zużycie surowców podstawowych 10 000

Oblicz:

1.

koszty okresu,

2.

koszty produktu,

3.

koszty bezpośrednie,

4.

koszty pośrednie.

Pozycje kosztów

Rozmiar działalności

Rodzaj kosztów

płace pracowników

administracyjnych w firmie

handlowej

sprzedane towary

wartość zużytego arkusza

blachy karoseryjnej w

produkcji samochodów

wyprodukowane samochody

całkowity koszt utrzymania

personelu w restauracji

sprzedana ilość dań i

napojów

koszt usług telefonicznych w

WSIE

zrealizowana liczba rozmów

Wyszukiwarka

Podobne podstrony:

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Klasyfikowanie kosztów i przychodów

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Rachunek kosztów I ĆW2 klasyfikacje kosztów dla?lów sprawozdawczych, ewidencja kosztów w trzech wa

klasyfikacja kosztów dla celów podejmowania decyzji i planow, Finanse

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

klasyfikacja kosztów (4 str), Finanse

Klasyfikacja kosztow na potrzeby zarzadzania rozne ujecie (1) 3

Klasyfikacja kosztów jakości, EKONOMIA, Ekonomika jakości

KOSZTY LOGISTYCZNE - istota i klasyfikacja kosztów logistyki, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Klasyfikacja kosztów, Socjologia I rok

KLASYFIKACJA KOSZTÓW

klasyfikacja kosztow

klasyfikacja kosztow logistyki wyklad 2

więcej podobnych podstron