Dobry rok dla rynku leasingu

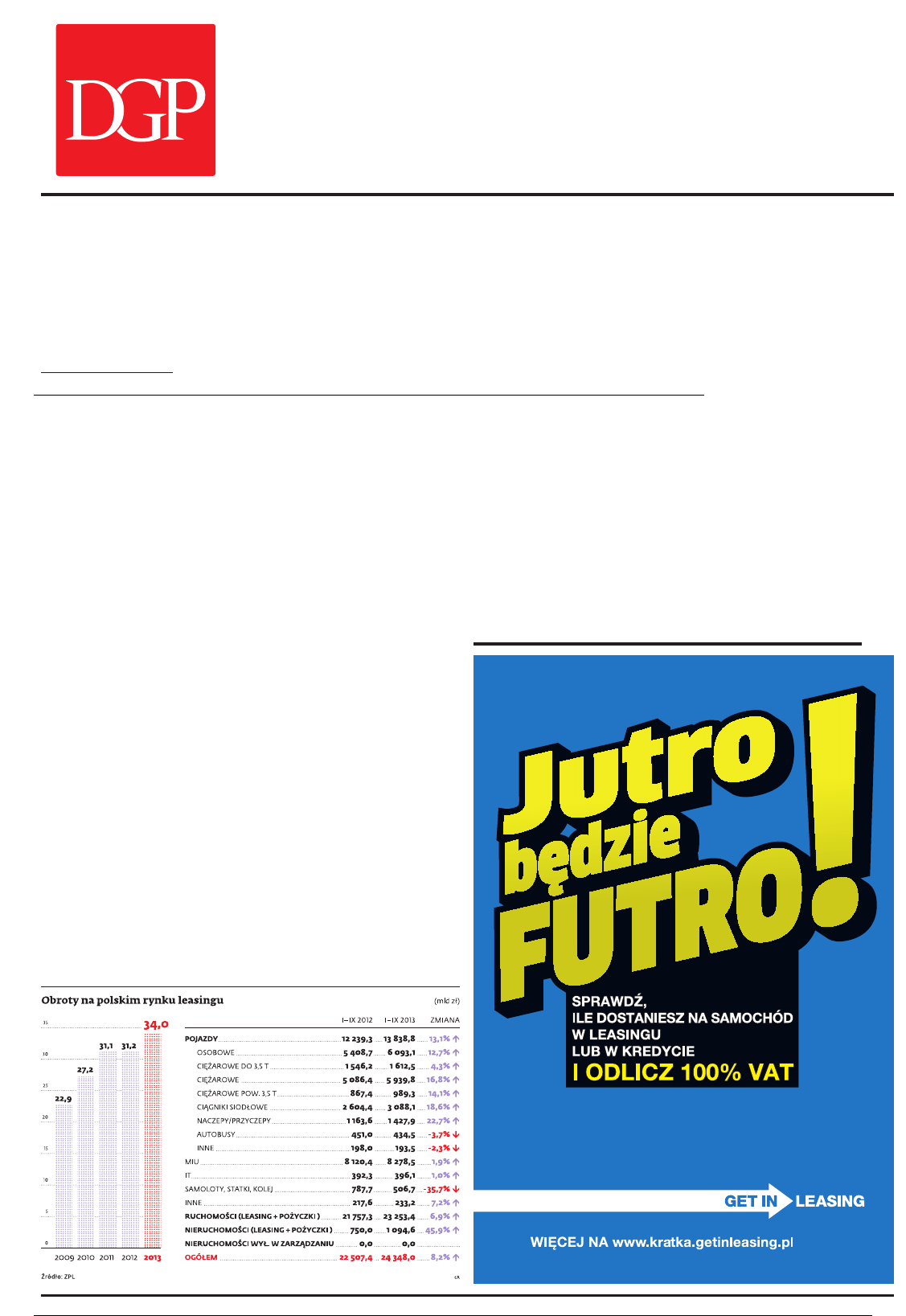

Ubiegły rok znów przyniósł wzrost na polskim rynku leasingu. Jak szacuje branża, wzrost obrotów sięgnął

11 proc. Sektor pojazdów okazał się po raz kolejny głównym kołem zamachowym

Patrycja Otto

patrycja.otto@infor.pl

W 2012 r. podmioty leasin-

gowe działające w Polsce sfi-

nansowały ruchomości i nie-

ruchomości za 31,2 mld zł.

Tym samym rynek już od

23 lat jest na fali wzrostu.

Rekordową dynamikę osią-

gnął po wejściu Polski do Unii

Europejskiej, kiedy w latach

2006–2007 wzrosty sięga-

ły poziomu odpowiednio

33 proc. i 50 proc. Nadejście

kryzysu spowodowało po-

czątkowo stagnację, a na-

stępnie w 2009 roku spadek

rynku o 30 proc. Na ponow-

ne ożywienie nie czekaliśmy

długo, bowiem już rok póź-

niej obroty wzrosły o prawie

20 proc. Od tego czasu mamy

na rynku ponownie do czy-

nienia z sytuacją wzrostową.

Zmiany prawne

Eksperci nie ukrywają, że

w utrzymaniu stałej dynami-

ki wzrostu pomogły zmiany

w przepisach prawno-podat-

kowych.

– W umowach zawartych

po 1 stycznia 2013 r. możliwe

są już cesje, czyli przeniesie-

nie praw i obowiązków z do-

tychczasowego leasingobior-

cy na kolejnego – wyjaśnia

Andrzej Sugajski, dyrektor

generalny Związku Polskie-

go Leasingu, zrzeszającego

30 firm leasingowych oraz

Polski Związek Wynajmu

i Leasingu Pojazdów. Dzięki

temu przedsiębiorcy, którzy

mają problemy w wywiązy-

waniem się z zobowiązań

płatniczych, mogą scedować

swoje zobowiązania na inny

podmiot. Kolejna zmiana,

która pozytywnie wpłynęła

na rynek, to nowa definicja

wartości początkowej przed-

miotu leasingu, która upro-

ściła leasingowanie jednego

przedmiotu w kilku kolej-

nych następujących po sobie

umowach leasingu.

Poza tym umową leasin-

gu można objąć już nie tyl-

ko prawo własności gruntu,

ale także prawa użytkowania

wieczystego. Zaś minimalny

okres, na który powinna być

zawarta umowa leasingu

operacyjnego nieruchomo-

ści, uległ skróceniu do 5 lat.

– W pierwszym przypadku

stworzono warunki dla dal-

szego rozwoju rynku leasingu

nieruchomości poprzez rezy-

gnację z konieczności sztucz-

nego rozdzielania transakcji

na umowę leasingu budyn-

ków i budowli oraz umowę

dzierżawy prawa użytkowa-

nia wieczystego. W drugim

przypadku skrócono o połowę

dotychczasowy, 10-letni mi-

nimalny okres leasingu ope-

racyjnego, który był hamul-

cem w rozwoju tego produktu,

z uwagi na ograniczone moż-

liwości pozyskania finanso-

wania, jak i wąski krąg klien-

tów mogących wykazać się

zdolnością kredytową w tak

długim okresie – komentuje

zmiany Andrzej Sugajski.

Pojazdy siłą napędową

Jeśli chodzi o ubiegły rok, to

z danych branży wynika, że

najbardziej dynamicznie roz-

wijał się segment pojazdów.

Wyraźny skok rejestracji po-

jazdów pod koniec II kw. wy-

dał się być w dużej mierze

pochodną wprowadzanych

w czerwcu zmian w przepi-

sach dotyczących rejestracji

i homologacji pojazdów. Jed-

nak kolejne miesiące poka-

zały, że pozytywny trend na

rynku pojazdów utrzymał się

także w II półroczu. Związek

Polskiego Leasingu szacuje,

że jego wartość przekroczyła

20 mld zł, czyli wzrosła o 19

proc. w porównaniu z 2012 r.

Dobre wyniki w rynku le-

asingu pojazdów to zarówno

zasługa samochodów osobo-

wych i dostawczych do 3,5 t,

jak i specjalistycznych środ-

ków transportu drogowego.

– W przypadku aut firmo-

wych wzrosty bazują m.in.

na masowym odnawianiu

umów na leasing aut z kratką

z lat 2009–2010, szczególnie

w sytuacji dużej niepewności,

z jaką mieliśmy do czynienia

w końcówce ub.r., kiedy nie-

znane były jeszcze przygoto-

wywane przez ministra finan-

sów nowe rozwiązania prawne

w odliczeniach podatku VAT

od pojazdów samochodowych,

o dopuszczalnej masie całko-

witej nieprzekraczającej 3,5 t

– tłumaczy Andrzej Sugajski.

Natomiast wzrost zaintereso-

wania finansowaniem pojaz-

dów ciężarowych, jak dodaje,

to pochodna wdrażania normy

emisji spalin Euro 6 oraz ocze-

kiwanej od II półrocza poprawy

sytuacji ekonomicznej w stre-

fie euro i tym samym zwięk-

szenia się popytu na usługi

transportowe.

Mimo załamania się in-

westycji budowlanych

w I półroczu 2013 r., sektor

finansowania maszyn pozo-

stał w II półroczu stabilny,

notując nawet niewielkie

wzrosty w poszczególnych

częściach tego rynku. Bran-

ża szacuje, że obroty sekto-

ra leasingu maszyn i urzą-

dzeń przemysłowych zbliżą

się do poziomu 11,5 mld zł,

co oznaczać będzie 3 proc.

wzrost w tej części rynku

względem 2012 r.

Jak zauważają eksperci,

ożywienie w tym segmencie

dało się zauważyć zwłaszcza

w ostatnim kwartale ubie-

głego roku. Dobre wiado-

mości o gospodarce przeko-

nały firmy do uruchomienia

oszczędności na inwestycje.

W związku z tym cały ry-

nek ruchomości, według

wstępnych szacunków osią-

gnął w 2013 r. obroty na

poziomie ponad 33 mld zł.

A wraz z rynkiem nierucho-

mości, na którym zawarto

transakcje o wartości ponad

1 mld zł, łączna wartość pol-

skiego rynku leasingu powin-

na przekroczyć 34 mld zł.

Dalsze wzrosty

Zdaniem ekspertów w tym

roku oraz w kolejnych latach

wzrost na polskim rynku le-

asingu będzie kontynuowa-

ny. Nie będzie to jednak sta-

bilny wzrost, co oznacza, że

w poszczególnych kwartałach

mogą występować wyraźne

różnice w poziomie obrotów.

Dotyczyć to będzie szczegól-

nie rynku pojazdów, co jest

związane ze zmianą przepi-

sów dotyczących odliczenia

podatku VAT od pojazdów

samochodowych o dopusz-

czalnej masie całkowitej nie-

przekraczającej 3,5 t.

Podobnie uważa Polski

Związek Wynajmu i Leasin-

gu Pojazdów, zauważając,

ze jednym z kluczowych

kierunków rozwoju polskiej

branży wynajmu długoter-

minowego samochodów po-

winno być w najbliższych

latach zwiększenie świado-

mości tej formy finansowa-

nia i zarządzania flotą w tzw.

sektorze publicznym.

– Obecnie polskie insty-

tucje publiczne posiadają

w zasadzie wyłącznie floty

finansowane poprzez zakup.

W wynajmie długotermino-

wym znajduje się od 100 do

150 pojazdów, na łączną licz-

bę pojazdów, ocenianą nawet

na kilkadziesiąt tysięcy aut.

Gdyby auta te były wynajmo-

wane długoterminowo, łącz-

ne koszty floty byłyby niższe,

a wszelkie kwestie związane

z obsługą aut, takie jak prze-

glądy, naprawy, ubezpiecze-

nia oraz wiele innych nie ob-

ciążałyby pracowników tych

instytucji – wyjaśnia Michał

Jankowski, dyrektor biura

PZWLP.

dokończenie na str. 4

Przewodnik MSP

– LeaSing

e k s t r a

Wtorek

21 stycznia 2014, nr 13 (3654)

gazetaprawna.pl

Dodatek

inf

ormacyjno

-pr

omocyjn

y

REKLAMA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

1

E2

Przewodnik MSP – LeaSing

Dziennik Gazeta Prawna, 21 stycznia 2014, nr 13 (3654)

gazetaprawna.pl

reklama

Leasing nieruchomości to alternatywa

dla kredytów inwestycyjnych

Jak dotąd to margines rynku. Ale ten segment usług leasingowych też dynamicznie się rozwija

Marek Chądzyński

marek.chadzynski@infor.pl

Po trzech kwartałach tego

roku firmy leasingowe prze-

kazały swoim klientom nie-

ruchomości warte ponad

1 mld zł. To wyraźnie więcej

niż rok wcześniej, gdy było

to 750 mln zł. ale trzeba też

zauważyć, że wynik zrobiło

I półrocze, kiedy to oddano

w leasing budynki o warto-

ści 889 mln zł. W samym III

kwartale było to 205,7 mln

zł, o 39 proc. mniej niż przed

rokiem.

W skali całego rynku

– Związek Polskiego le-

asingu szacuje go na ponad

24 mld zł – leasing nieru-

chomości nie stanowi więc

dużej części. Być może dla-

tego, że taka transakcja ma

swoją szczególną specyfikę,

jest bardziej skomplikowa-

na niż inne formy leasingu.

a przede wszystkim na ogół

jest transakcją długotermi-

nową.

W przypadku leasingu nie-

ruchomości również mamy

do czynienia z dwoma naj-

ważniejszymi rodzajami

umowy: czyli leasingiem ope-

racyjnym albo finansowym.

W pierwszym przedmiot le-

asingu jest własnością firmy

leasingowej, klient używa go

i płaci czynsz za to używanie.

Ten czynsz może wrzucić so-

bie w koszty. minus to mini-

malny okres trwania umo-

wy: od początku tego roku

leasing operacyjny może

trwać minimum 5 lat. W le-

asingu finansowym formal-

nie nieruchomość stanowi

składnik majątku klienta.

a kosztem są części odset-

kowe rat i amortyzacja wy-

leasingowanego budynku. ale

dodatkowy atut to możliwość

elastycznego kształtowania

czasu trwania umowy.

Typowe cechy leasingu

nieruchomości to minimal-

na wartość inwestycji (przy-

kładowo może to być 1 mln

euro) i minimalna wpłata

własna (np. 15 proc. wartości

nieruchomości). Specyficz-

nym typem transakcji, wyko-

rzystywanym głównie w tym

segmencie rynku, jest leasing

zwrotny. W uproszczeniu po-

lega on na tym, że właściciel

budynku odsprzedaje go fir-

mie leasingowej, po czym bie-

rze w leasing. Po co? Przede

wszystkim uzyskuje jednora-

zowy duży zastrzyk gotówki.

może z nią zrobić, co zechce,

bo środki pozyskane w ten

sposób nie są znaczone – w

przeciwieństwie do kredy-

tu bankowego, który na ogół

udzielany jest na określony cel.

Z pieniędzy z leasingu zwrot-

nego można spłacić kosztowną

pożyczkę z banku, zainwesto-

wać np. w nowe maszyny, czy

– po prostu zdecydowanie po-

prawić sobie płynność finan-

sową. Jednocześnie – wcale

nie traci nieruchomości. Tak

jak w przypadku leasingu in-

nych aktywów po spłaceniu

rat może z powrotem stać się

jej właścicielem. Nie bez zna-

czenia są też korzyści podat-

kowe: przy leasingu operacyj-

nym całość rat można wrzucić

w koszty.

leasing zwrotny nieru-

chomości może być też do-

brą metodą na odmrożenie

aktywów przez firmę, która

żyje z obrotu nieruchomo-

ściami. To parkowanie ak-

tywów. można w ten sposób

przeczekać dekoniunkturę na

rynku: cena odkupu zapisana

w umowie leasingowej jest

stała – a więc po wygaśnię-

ciu kontraktu mamy gwa-

rancję, że nie dopłacimy, je-

śli koniunktura się poprawi.

Pieniądze pozyskane od le-

asingodawcy możemy inwe-

stować i na nich zarabiać – a

sprzedając nieruchomość już

po odkupie za wyższą cenę

dodatkowo zyskać.

Transakcja może też prze-

biegać w bardziej „klasyczny”

sposób: to znaczy klient fir-

my leasingowej nie musi być

właścicielem nieruchomości,

może jedynie chcieć z niej ko-

rzystać przez jakiś czas i mieć

opcję wykupu. W takim ukła-

dzie firma leasingowa kupuje

budynek, a następnie prze-

kazuje go w leasing. Umowę

można zawrzeć już na eta-

pie budowy. Inwestorem for-

malnie jest wówczas firma

leasingowa, a klient opłacając

raty z tytułu umowy leasin-

gowej ma z tego np. korzyści

podatkowe. To alternatywa

dla kredytu inwestycyjnego.

Co można brać w leasing?

Wszystkie nieruchomości

komercyjne: centra handlo-

we, magazyny, hotele, hale

produkcyjne.

Rozliczenia podatkowe

zależą od rodzaju umowy

W regulacjach

podatkowych

leasing dzielony

jest na

finansowy

i operacyjny

Krzysztof Tomaszewski

krzysztof.tomaszewski@infor.pl

Przedsiębiorcy powinni więc

najpierw zastanowić się, któ-

ry rodzaj leasingu wybrać,

gdyż będzie to miało wpływ

na rozliczanie ich kosztów.

Przepisy dotyczące opo-

datkowania stron umowy

leasingu zawarte są w art.

23a – art. 23l ustawy o po-

datku dochodowym od osób

fizycznych, a także art. 17a

– 17l ustawy o podatku do-

chodowym od osób praw-

nych. W przepisach tych

zawarte jest m.in. określe-

nie umowy leasingu. Jest to

umowa nazwana w kodek-

sie cywilnym, a także każda

inna, na mocy której jedna

ze stron, zwana finansują-

cym, oddaje do odpłatne-

go używania albo używa-

nia i pobierania pożytków

na warunkach określonych

w ustawie drugiej stronie,

zwanej korzystającym, pod-

legające amortyzacji środki

trwałe lub wartości niema-

terialne i prawne, a także

grunty oraz prawo wieczy-

stego użytkowania gruntów.

Różnice w amortyzacji

Zacznijmy od omówienia

leasingu operacyjnego.

W jego przypadku opła-

ty leasingowe są w cało-

ści zaliczane do kosztów

uzyskania przychodu ko-

rzystającego, a więc le-

asingobiorcy. W czasie zaś

obowiązywania umowy

leasingowana dana rzecz

– przykładowo samochód

czy maszyna – pozostaje

własnością finansującego,

czyli leasingodawcy (zali-

czana jest wówczas do jego

majątku). To on dokonuje

też od leasingowanej rzeczy

odpisów amortyzacyjnych.

Przeniesienie własności le-

asingowanej rzeczy na ko-

rzystającego może nastą-

pić po wygaśnięciu umowy.

Oznacza to, że po zakończe-

niu okresu leasingu istnieje

możliwość wykupu przed-

miotu leasingu za określo-

ny procent wartości przez

leasingobiorcę.

Z inną sytuacją mamy na-

tomiast do czynienia w le-

asingu finansowym. Otóż

amortyzacji leasingowanej

rzeczy dokonuje korzysta-

jący. Wchodzi ona bowiem

w skład jego majątku. Do

kosztów uzyskania przycho-

du zaliczy on tylko odsetki od

rat leasingowych. Ostatnia

rata wpłacana przez korzy-

stającego oznacza przejęcie

przez niego na własność le-

asingowanego przedmiotu.

Zatem w leasingu finanso-

wym nie ma wykupu. ko-

rzystający zostaje bowiem

właścicielem rzeczy wraz

z zapłaceniem ostatniej raty

leasingowej.

Warto dokonać analizy

Jak z tego wynika, przedsię-

biorca – przed podpisaniem

umowy leasingu – musi do-

konać szczegółowej anali-

zy tego, jaki rodzaj leasin-

gu jest dla niego najlepszy

pod względem rozliczeń

podatkowych. W sytuacji

gdy przedsiębiorcy zale-

ży na obniżeniu podstawy

opodatkowania przez wli-

czenie w koszty raty leasin-

gowe, to wtedy warto, aby

zdecydował się na leasing

operacyjny. Natomiast przy

leasingu finansowym kosz-

tem uzyskania przychodów

może być tylko odsetkowa

część raty. Warto też pamię-

tać o tym, że przy leasin-

gu finansowym w kosz-

ty uzyskania przychodów

może zostać wliczona także

amortyzacja.

Warunki do spełnienia

kwestiom rozliczania le-

asingu poświęconych było

wiele indywidualnych inter-

pretacji wydawanych przez

organy podatkowe. Jak pod-

kreślono w jednej z nich, aby

dana umowa mogła zostać

uznana za podatkową umo-

wę leasingu, muszą zostać

spełnione łącznie następu-

jące przesłanki. Po pierwsze,

przedmiotem umowy mogą

być wyłącznie rzeczy i pra-

wa stanowiące środki trwałe

oraz wartości niematerialne

i prawne podlegające amor-

tyzacji, a także grunty oraz

prawo wieczystego użyt-

kowania gruntów. Po dru-

gie, jedna ze stron umowy

oddaje drugiej przedmiot

umowy do odpłatnego uży-

wania albo używania i po-

bierania pożytków, za co

druga ze stron obowiązana

jest zapłacić (interpretacja

indywidualna dyrektora

Izby Skarbowej w Pozna-

niu z 14 maja 2013 r., sygn.

IlPB4/423-41/13-4/DS).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

1

1

E3

Przewodnik MSP – LeaSing

Dziennik Gazeta Prawna, 21 stycznia 2014, nr 13 (3654)

gazetaprawna.pl

Luka w prawie sprzyja leasingowi

Przedsiębiorcy kupujący samochód wyłącznie na użytek służbowy będą mogli w pełni odpisać podatek

od towarów i usług. Na zmianach w VAT może zyskać branża leasingu

Patrycja Otto

patrycja.otto@infor.pl

Od stycznia tego roku prze-

stała obowiązywać derogacja,

czyli wyłączenie części prze-

pisów mówiących o odlicza-

niu VAT. Mowa o zapisach

dotyczących samochodów

osobowych o masie nieprze-

kraczającej 3,5 tony mających

homologację N1.

– Z końcem 2013 r. utra-

ciła moc decyzja UE upo-

ważniającą nasz kraj do

wprowadzenia ograniczeń

w odliczeniach VAT z ty-

tułu zakupu, wynajmu lub

leasingu części samocho-

dów ciężarowych oraz pa-

liwa do tych samochodów.

Polski rząd wystąpił z kolej-

nym wnioskiem derogacyj-

nym w tym zakresie. Jednak

przedłużające się w czasie

uzgodnienia Ministerstwa

Finansów z Komisją Euro-

pejską, która przygotowy-

wała propozycje dla Rady

Unii Europejskiej, spowo-

dowały, że projektowane

przepisy nie weszły w ży-

cie z początkiem tego roku

– tłumaczy zaistniałą sytu-

ację Andrzej Sugajski, dy-

rektor generalny Związku

Polskiego Leasingu.

Co się zmieniło

– W związku z powstałą luką

czasową część z pojazdów, ob-

jętych dotychczas ograniczo-

nym prawem do odliczenia

podatku naliczonego, uzy-

skała prawo do pełnego od-

liczenia podatku – podkreśla

Andrzej Sugajski. Do takich

pojazdów należą m.in. ma-

jące homologację samochodu

ciężarowego, w których liczba

miejsc wynosi:

a) 1 – jeżeli dopuszczalna ła-

downość jest równa lub więk-

sza niż 425 kg,

b) 2 – jeżeli dopuszczalna ła-

downość jest równa lub więk-

sza niż 493 kg,

c) 3 lub więcej – jeżeli dopusz-

czalna ładowność jest równa

lub większa niż 500 kg.

Zyska branża

Zdaniem ekspertów może

to napędzić klientów bran-

ży leasingowej. Według da-

nych Związku Polskiego Le-

asingu, w trzech kwartałach

2013 r. firmy wyleasingowa-

ły pojazdy o wartości po-

nad 13,8 mld zł. Oznacza to

wzrost o 13,1 proc. w porów-

naniu z tym samym okre-

sem 2012 r.

Ale nie oznacza to, że ry-

nek zwiększy się dwukrotnie.

Może wzrosnąć od kilku do

kilkunastu procent. Ale musi

zostać spełnionych wiele wa-

runków, by firmy chciały sko-

rzystać z obecnie obowiązu-

jącej luki. Po pierwsze muszą

chcieć kupić samochód z ho-

mologacją N1.

Nowelizacja przepisów

Spełnienie dalszych warun-

ków wynika już z nowelizacji

ustawy o podatku od towa-

rów i usług, nad którą obec-

nie trwają prace. Projekt

przewiduje, że pojazdy sa-

mochodowe, będące przed-

miotem najmu, dzierżawy,

leasingu lub innej umowy

o podobnym charakterze,

którym do czasu wejścia

w życie ustawy przysługi-

wać będzie prawo do pełnego

odliczenia podatku naliczo-

nego, nie będą objęte ogra-

niczonym prawem do odli-

czenia podatku VAT.

– Podatnicy, którzy zawrą

takie umowy w okresie od

1 stycznia br. do dnia po-

przedzającego wejście w ży-

cie ustawy, zachowają więc

prawa nabyte, czyli będą mo-

gli odliczać 100 proc. poda-

tek VAT od rat leasingowych

– zauważa Andrzej Sugajski.

O ile zostaną spełnio-

ne określone warunki. Po

pierwsze pojazdy samocho-

dowe będące przedmiotem

tych umów zostaną wyda-

ne korzystającemu z nich do

dnia wejścia w życie ustawy.

Po drugie umowa zostanie za-

rejestrowana przez podatnika

dokonującego odliczenia, we

właściwym dla niego urzędzie

skarbowym, najpóźniej w ter-

minie 30 dni od dnia wejścia

w życie ustawy. Ewentualne

zmiany w umowie po wejściu

w życie ustawy nie będą obję-

te tym prawem.

Rynek po nowelizacji

W nowelizowanej obecnie

ustawie o podatku od towa-

rów i usług przyjęto założe-

nie, że ograniczenia w odli-

czeniu mają dotyczyć tylko

pojazdów, które będą wyko-

rzystywane zarówno do celów

prowadzonej działalności, jak

i dla celów prywatnych.

– Prawem do pełnego od-

liczenia objęte byłyby także

pojazdy, których konstrukcja

wyklucza ich użycie do celów

prywatnych lub powoduje, że

tego typu użycie jest nieistot-

ne – informuje Andrzej Su-

gajski. W takim przypadku

prawo do 100 proc. odliczenia

VAT obejmie także wydatki

związane z użytkowaniem

tych pojazdów.

W odniesieniu do wydat-

ków z tytułu nabycia paliw

zastosowano do 30 czerw-

ca 2015 roku okres przej-

ściowy, w którym to będzie

obowiązywał zakaz odlicza-

nia podatku w odniesieniu

do samochodów osobowych

i części samochodów cięża-

rowych o określonej liczbie

miejsc i ładowności.

REKLAMA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

1

E4

Przewodnik MSP – LeaSing

Dziennik Gazeta Prawna, 21 stycznia 2014, nr 13 (3654)

gazetaprawna.pl

Maszynę rolniczą można leasingować

Dzięki leasingowi rolnicy mogą szybko otrzymać maszyny i urządzenia, które ułatwią im prowadzenie

nowoczesnego gospodarstwa

. Co ważne, nie muszą od razu przeznaczać na ten cel dużych kwot pieniędzy

Krzysztof Tomaszewski

krzysztof.tomaszewski@infor.pl

Dla wielu właścicieli gospo-

darstw rolnych leasing może

okazać się bardziej dostępny

niż tradycyjny kredyt czy po-

życzka. Dlaczego? Otóż w przy-

padku leasingu zazwyczaj nie

jest wymagane przedstawianie

aż tak znaczących zabezpie-

czeń, jak przy ubieganiu się

o kredyt lub pożyczkę. Rolnik

zamierzający skorzystać z le-

asingu nie ma potrzeby an-

gażowania aż tak znaczących

własnych środków. Ważne jest

również i to, że ubiegający się

o leasing mają do załatwienia

stosunkowo mniej formal-

ności. To istotne ułatwienie.

Ponadto zdarza się, że firmy

leasingowe wyręczają leasin-

gobiorców w kontaktach, np.

z dostawcami przedmiotów

leasingu czy też ubezpieczy-

cielami. Dla wielu właścicie-

li gospodarstw rolnych ma to

bardzo duże znaczenie. Ważne

jest również to, że na rynku

są dostępne elastyczne oferty

dostosowujące długość trwa-

nia umowy i wysokość rat do

potrzeb konkretnych produ-

centów rolnych.

Generalnie leasing maszyn

i urządzeń rolniczych prze-

znaczony jest dla właścicieli

gospodarstw zamierzających

unowocześniać swoją pro-

dukcję i doskonalić jej jakość.

W praktyce ten specyficz-

ny rodzaj leasingu obejmuje

zwłaszcza ciągniki rolnicze,

kombajny, żniwiarki, siewni-

ki, opryskiwacze, rozrzutniki

nawozów, agregaty uprawo-

we, prasy np. do słomy, pługi,

brony, a ponadto maszyny do

sadzenia, deszczowania oraz

inne maszyny i urządzenia rol-

nicze. Oczywiście właściciele

gospodarstw mogą również

starać się o wzięcie w leasing

potrzebnych im w prowadzo-

nej działalności samochodów,

ciągników siodłowych, przy-

czep lub naczep. Co ważne, to

w leasing można wziąć nie

tylko nowe maszyny rolnicze

i pojazdy, ale również używane.

Uwzględnianie

w kosztach

Leasing najbardziej opłaca

się w przypadku producen-

tów rolnych płacących po-

datek dochodowy (przy oka-

zji warto przypomnieć, że

możliwe jest też tworzenie

grup producentów rolnych).

Tacy podatnicy mają bowiem

możliwość – mówić najogól-

niej – uwzględnienia leasin-

gu w kosztach. Zatem korzyści

podatkowe to kolejna ważna

zaleta leasingu. Przepisy do-

tyczące opodatkowania stron

umowy leasingu zawarte są

w art. 23a–art. 23l ustawy o po-

datku dochodowym od osób

fizycznych, a także art. 17a

– 17l ustawy o podatku do-

chodowym od osób prawnych.

W przepisach tych zawarte

jest m.in. określenie umowy

leasingu. Jest to umowa na-

zwana w kodeksie cywilnym,

a także każda inna, na mocy

której jedna ze stron, zwana

finansującym, oddaje do od-

płatnego używania albo uży-

wania i pobierania pożytków

na warunkach określonych

w ustawie drugiej stronie,

zwanej korzystającym, pod-

legające amortyzacji środki

trwałe lub wartości niemate-

rialne i prawne, a także grunty

oraz prawo wieczystego użyt-

kowania gruntów.

Różnice w amortyzacji

Zacznijmy od leasingu ope-

racyjnego. W jego przypadku

opłaty leasingowe są w całości

zaliczane do kosztów uzyska-

nia przychodu korzystającego,

a więc leasingobiorcy. W cza-

sie zaś obowiązywania umo-

wy leasingowana dana rzecz

– przykładowo maszyna rol-

nicza – pozostaje własnością

finansującego, czyli leasingo-

dawcy (zaliczana jest wówczas

do jego majątku). To on do-

konuje też od leasingowanej

rzeczy odpisów amortyzacyj-

nych. Przeniesienie własności

leasingowanej rzeczy na ko-

rzystającego może nastąpić po

wygaśnięciu umowy. Oznacza

to, że po zakończeniu okresu

leasingu istnieje możliwość

wykupu przez leasingobiorcę

przedmiotu leasingu za okre-

ślony procent wartości.

Natomiast z inną sytuacją

mamy do czynienia w leasin-

gu finansowym. Amortyzacji

leasingowanej rzeczy doko-

nuje korzystający. Wchodzi

ona bowiem w skład jego

majątku. Do kosztów uzy-

skania przychodu zaliczy on

tylko odsetki od każdej z rat

leasingowych. Ostatnia rata

wpłacana przez korzystają-

cego oznacza przejęcie przez

niego na własność leasingo-

wanego przedmiotu. Zatem

w leasingu finansowym nie

ma wykupu. Korzystający zo-

staje bowiem właścicielem

rzeczy wraz z zapłaceniem

ostatniej raty leasingowej.

Warto dokonać analizy

Jak z tego wynika, właściciel

gospodarstwa rolnego rozli-

czający podatek dochodowy

– przed podpisaniem umowy

leasingu – musi dokonać szcze-

gółowej analizy tego, jaki rodzaj

leasingu będzie dla niego naj-

lepszy pod względem rozliczeń

podatkowych. W sytuacji gdy

właścicielowi gospodarstwa za-

leży na tym, aby obniżyć pod-

stawę opodatkowania przez

wliczenie w koszty rat leasin-

gowych, warto, żeby zdecydo-

wał się na leasing operacyjny.

Natomiast przy leasingu fi-

nansowym kosztem uzyska-

nia przychodów może być tylko

odsetkowa część raty. Jedno-

cześnie warto pamiętać o tym,

że przy leasingu finansowym

w koszty uzyskania przycho-

dów może zostać wliczona tak-

że amortyzacja.

Nowoczesne technologie

w rolnictwie

Wdrażanie

nowoczesnych

technologii

i modernizacja

w rolnictwie

gwarantują

wzrost

konkurencyjności

polskich produktów

Zapewnia to mądre inwesto-

wanie w maszyny i urządze-

nia rolnicze bez uszczerbku

na utrzymaniu płynności fi-

nansowej. Ale skąd środki?

Potencjał rozwoju sekto-

ra rolniczego w Polce jest

ogromny. W ostatnim dzie-

sięcioleciu znacząco wzro-

sła liczba gospodarstw o po-

wierzchni powyżej 50 ha, zaś

zmniejszyła się liczba go-

spodarstw o powierzchni do

2 ha. To w efekcie prowadzi

do ogólnego wzrostu średniej

powierzchni użytków rolnych

przypadających na jedno go-

spodarstwo. Powstaje też co-

raz więcej regionów, w któ-

rych widoczna jest wyraźna

specjalizacja produkcji. Doty-

czy to przede wszystkim sek-

tora mlecznego, mięsnego,

owocowo-warzywnego oraz

zbożowego.

Na konkurencyjność pol-

skiej wsi mają też wpływ ta-

kie czynniki jak: sprzyjające

warunki klimatyczne, stosun-

kowo niskie, w porównaniu

z krajami Europy Zachodniej,

koszty pracy oraz nastawio-

na na rozwój rolnictwa po-

lityka Unii Europejskiej. Aby

jednak rolnicy mogli w peł-

ni wykorzystać ten poten-

cjał, niezbędne są inwesty-

cje w nowe technologie oraz

modernizacja starego parku

maszynowego.

Bardzo dużym wsparciem

przy zakupie maszyn i urzą-

dzeń są środki unijne pocho-

dzące z Programu Rozwoju

Obszarów Wiejskich. Należy

pamiętać, że przy dotowa-

nych zakupach rolnik musi

najpierw stać się właścicie-

lem maszyny, czyli w cało-

ści za nią zapłacić. Dopiero

po spełnieniu tego warunku

będzie mógł otrzymać ustalo-

ną w umowie z ARiMR kwotę

dotacji.

Jednak w ostatnim czasie

obserwujemy spadek inwe-

stycji wspieranych środkami

unijnymi, co powoduje zwięk-

szone zapotrzebowanie na

finansowanie zewnętrzne.

Rolnicy przyzwyczajeni są

do współpracy z lokalnie dzia-

łającymi bankami, z których

usług korzystali ich ojcowie

i dziadkowie. Instytucje te nie

zawsze mogą sprostać oczeki-

waniom klienta, który inwe-

stuje w drogie, specjalistyczne

maszyny. Od kilku lat coraz

większy udział w finansowa-

niu rolnictwa w Polsce mają

firmy leasingowe, których

właścicielami są międzyna-

rodowe banki. Przygotowały

one specjalne produkty po-

życzki oraz leasingu dla rol-

ników oraz przetwórców.

W takiej ofercie wyspecjali-

zowała się firma BNP Paribas

Leasing Solutions, która od 15

lat wspiera polskich rolników

przy zakupach środków trwa-

łych, udzielając pożyczek bez-

pośrednio bądź poprzez sze-

reg programów finansowania

fabrycznego. Współpracujemy

z czołowymi międzynarodo-

wymi i rodzimymi producen-

tami oraz dystrybutorami

maszyn rolniczych. Na prze-

strzeni lat poznaliśmy specy-

fikę branży rolniczej, dzięki

czemu zapewniamy dostęp do

finansowania na elastycznych

warunkach, dostosowanych

do indywidualnych potrzeb

gospodarstw.

Współpraca z firmami le-

asingowymi to alternatywa

dla tradycyjnych kredytów

bankowych. Jedną z głów-

nych zalet leasingu jest moż-

liwość bardziej efektywnego

wykorzystania majątku niż

w przypadku kredytu. Leasin-

gobiorca nie musi angażować

dużych środków własnych,

które może wykorzystać na

inne cele. Procedura podpi-

sania umowy jest znacznie

uproszczona, a decyzje zapa-

dają dużo szybciej.

PARTNER OPRACOWANIA

Michał Rogowski, dyrektor

sieci sprzedaży BNP Paribas

Leasing Solutions

Od osób starających się o leasing maszyn i urządzeń

rolniczych najczęściej wymaga się, żeby przedstawiły:

n

dowód osobisty (kserokopię),

n

zaświadczenie z urzędu gminy o posiadaniu gospodar-

stwa wraz z danymi o jego wielkości ewentualnie akt

własności ziemi oraz umowy dzierżawy,

n

zaświadczenie o niezaleganiu z opłatami na rzecz Kasy

Rolniczego Ubezpieczenia Społecznego oraz na rzecz

urzędu gminy.

Niekiedy właściciel gospodarstwa ubiegający się

o leasing może zostać poproszony o przedstawienie:

n

decyzji o nadaniu numeru NIP czy też potwierdzenia

zarejestrowania jako podatnik VAT,

n

faktur dotyczących sprzedaży czy kopii umów kontrak-

tacyjnych,

n

potwierdzenia otrzymania dopłat do gruntów.

Ważne dokumenty

dokończenie ze str. 1

Dlatego rozwiązania, któ-

re od lat przynoszą korzyści

ekonomiczne w biznesie,

mogą sprawdzić się w sekto-

rze publicznym. Szczególnie,

że jak wylicza branża łączne

oszczędności w kosztach flo-

ty, dzięki wynajmowi dłu-

goterminowemu, uwzględ-

niając zakup, użytkowanie,

serwis, ubezpieczenie, wy-

mianę i zakup opon czy ad-

ministrację sięgają aż 30

proc. W wynajmie długoter-

minowym auta mogą kosz-

tować instytucje publicznie

nie tylko znacznie mniej niż

przy zakupie, ale mogą rów-

nież być młodsze. Samochody

przy tej formie użytkowania

są zazwyczaj wymienianie po

3 latach na nowe. – Głównym

problemem jest jednak zmia-

na podejścia w polskim sek-

torze publicznym do kwestii

finansowania i zarządzania

flotą. Polskie instytucje pu-

bliczne muszą w tym zakre-

sie przejść drogę, którą biznes

przeszedł już kilkanaście lat

temu – od zakupu i samo-

dzielnego administrowania

– po komfortowe i bardziej

ekonomiczne użytkowanie

aut w wynajmie długoter-

minowym – uważa Michał

Jankowski.

Tymczasem w niektórych

krajach zachodnioeuropej-

skich, w wynajmie długo-

terminowym znajduje się

obecnie znaczna część aut

służbowych instytucji pu-

blicznych. Dla przykładu

w służbie zdrowia Wielkiej

Brytanii jest ok. 35 tys. sa-

mochodów, z czego ok. 1/3

znajduje się w wynajmie dłu-

goterminowym. W ramach

wynajmu długoterminowego

auta są również użytkowane

w samorządach.

Motorem napędowym dla

polskiego rynku leasingu

mogą być też fundusze eu-

ropejskie. Choć według bran-

ży przyniosą one ożywienie,

nie w tym, a w kolejnym roku.

Szczególnie dużą rolę mogą

odegrać w rozwoju sektora

maszyn i urządzeń.

– W tym roku można się

spodziewać co najwyżej pro-

jektów realizowanych jeszcze

z poprzedniej perspektywy

funduszy, przewidzianych

na lata 2007–2013. Pieniądze

z programów na lata 2014–

2020 zostaną zapewne uru-

chomione dopiero w 2015 r.

– uważa Marcin Turyczek,

członek zarządu w Akf Le-

asing Polska.

Jak podkreśla, trudno też

jednoznacznie przesądzić,

który segment ryku leasin-

gu najbardziej zyska na uru-

chomieniu kolejnych fundu-

szy z UE. Nie znamy bowiem

jeszcze ostatecznych założeń

poszczególnych programów.

Można tylko przypuszczać,

że pieniądze trafią do sek-

tora rolniczego oraz prze-

twórczego.

– Pytanie tylko, czy zostaną

przeznaczone na stworzenie

innowacyjnych produktów,

czy jak dotychczas na wymia-

nę sprzętu – uzupełnia Mar-

cin Turyczek.

Nie bez znaczenia dla ryn-

ku leasingu są też prace nad

zmianami umożliwiającymi

rozwój leasingu konsumenc-

kiego. Na europejskim rynku

leasingu 20 proc. wszystkich

zakupów to transakcje zawie-

rane na rzecz konsumentów.

W Polsce to dotychczas za-

ledwie niecały promil. Lide-

rem rynku europejskiego jest

w tym zakresie Wielka Bryta-

nia, z udziałem na poziomie

54 proc. na europejskim ryn-

ku leasingu. Dużą popular-

nością leasing konsumenc-

ki cieszy się też w Szwajcarii,

gdzie stanowi 43 proc. rodzi-

mego rynku, oraz w Finlan-

dii – 35 proc. W Austrii, jak

wynika z informacji ZPL, co

czwarty leasingowany przed-

miot trafia do konsumentów.

Także w krajach naszego re-

gionu konsumenci stanowią

istotną część rynku (Estonia

– 21 proc., Słowacja – 14 proc.,

Rumunia – 11 proc.).

– Doświadczenia z tych

krajów pozwalają sądzić, że

wraz ze zmianą przepisów

w ustawie o kredycie kon-

sumenckim także w Polsce

konsumenci uzyskają szer-

szy dostęp do finansowania

w postaci leasingu. Spodzie-

wamy się, że obok tradycyj-

nego finansowania kończące-

go się wykupem przedmiotu

leasingu pojawią się także

transakcje, w których po za-

kończeniu umowy przedmiot

trafia do finansującego, a ko-

rzystający odbiera i użytku-

je kolejny, nowy przedmiot

– podkreśla Andrzej Sugaj-

ski. I dodaje, że badania, któ-

re przeprowadziła w tym za-

kresie organizacja, pokazały,

iż co trzeci konsument był-

by zainteresowany taką for-

mą finansowania, spłacając

w trakcie umowy ok. 60–70

proc. wartości ceny przed-

miotu, np. samochodu, a po

zakończeniu umowy zwra-

cając samochód do firmy le-

asingowej i na podobnych

zasadach ponownie leasin-

guje nowy model tej czy innej

marki pojazdu.

Dobry rok dla rynku leasingu

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 4

Wyszukiwarka

Podobne podstrony:

DGP 2014 01 23 ubezpieczenia i swiadczenia

2014 01 21 Biczysko płody

DGP 2014 01 17 prawnik

DGP 2014 02 21 prawnik

DGP 2014 01 13 rachunkowosc i audyt

DGP 2014 01 28 firma i prawo

DGP 2014 01 20 rachunkowosc i audyt

DGP 2014 01 16 ubezpieczenia i swiadczenia

DGP 2014 01 30 ubezpieczenia i swiadczenia

2014 01 21 zdj

DGP 2014 01 27 podatki i ksiegowosc

DGP 2014 01 23 ubezpieczenia i swiadczenia

2014 01 21 zdj

więcej podobnych podstron