Bankowość

Definicja oraz rodzaje podstawowych ryzyk

w bankach komercyjnych

Oskar Kowalewski

Działalność bankowa stanowi

równowagę między zyskiem a ryzykiem

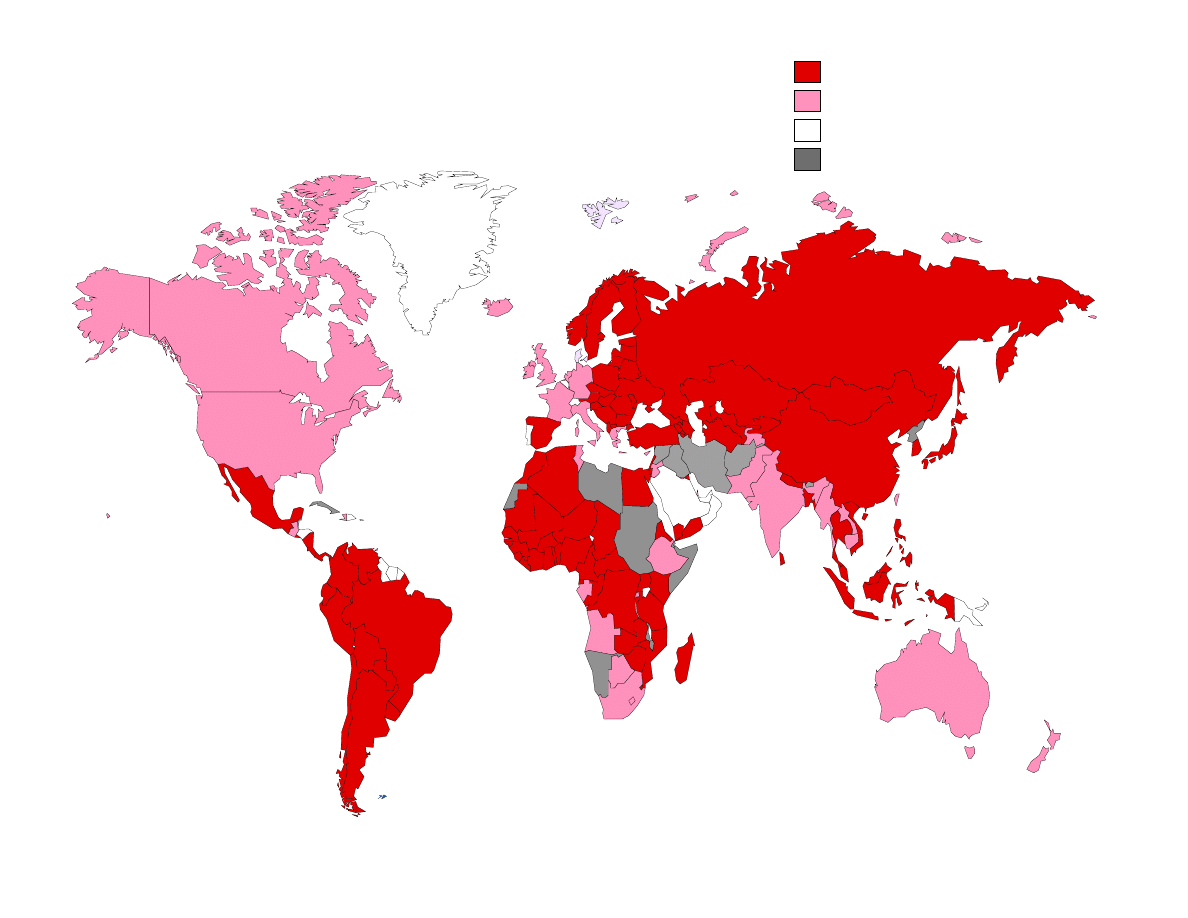

Kryzys bankowe w latach 1970-2000

Kryzys w systemie bankowym

Brak kryzysów

Kryzysy banków

Brak informacji

Źródło: Caprio and Klingebiel (1999).

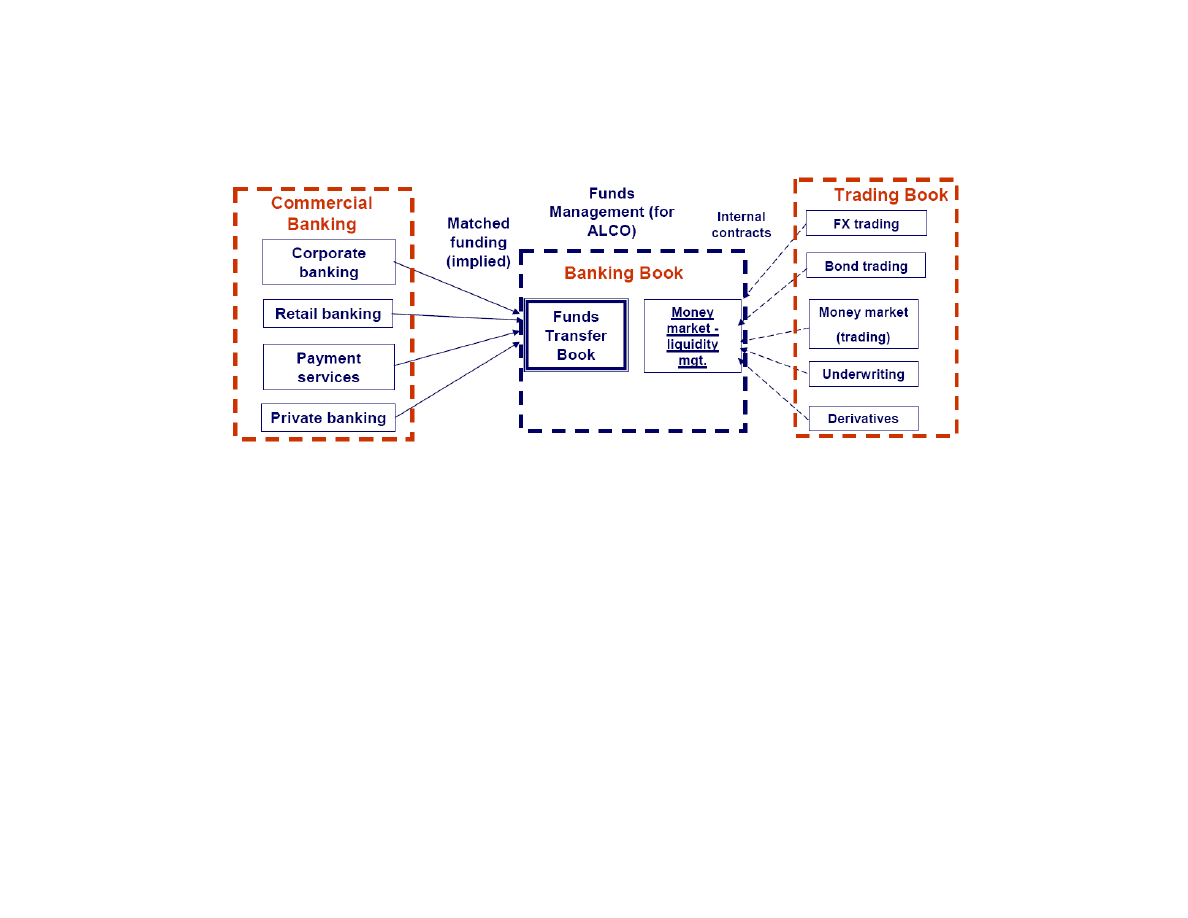

Zarządzanie ryzykiem w banku

Komitet Aktywów i Pasywów (ALCO)

W banku komitet zarządzania aktywami i

pasywami (ALCO) koordynuje wszelkie decyzji

oraz strategie, które mają wpływ na ryzyko

wyniku finansowego banku oraz jego cele z

zakresu rentowności.

ALCO to zebranie najważniejszych dyrektorów

banku zajmujących się kredytami, skarbem,

inwestycjami.

Treasury (skarb) zarządza płynnością w banku oraz

zarządza ryzykiem stóp procentowych

Trading (inwestycje) zarządza ryzykiem rynkowym/stóp

procentowych

Komercyjna działalność bankowa nie zawiera

bezpośrednio ryzyka rynkowego i stóp procentowych

Zarządzanie ryzykiem w banku

Komitet Aktywów i Pasywów (ALCO)

ALCO:

• zarządza aktywami i

pasywami w zakresie

ryzyka płynności,

zapadalności oraz

wartości netto

• ustala limity ryzyka dla

poszczególnych

obszarów np.

rynkowego, walutowego,

kredytowego

Zarządzanie ryzykiem w banku

Komitet Aktywów i Pasywów (ALCO)

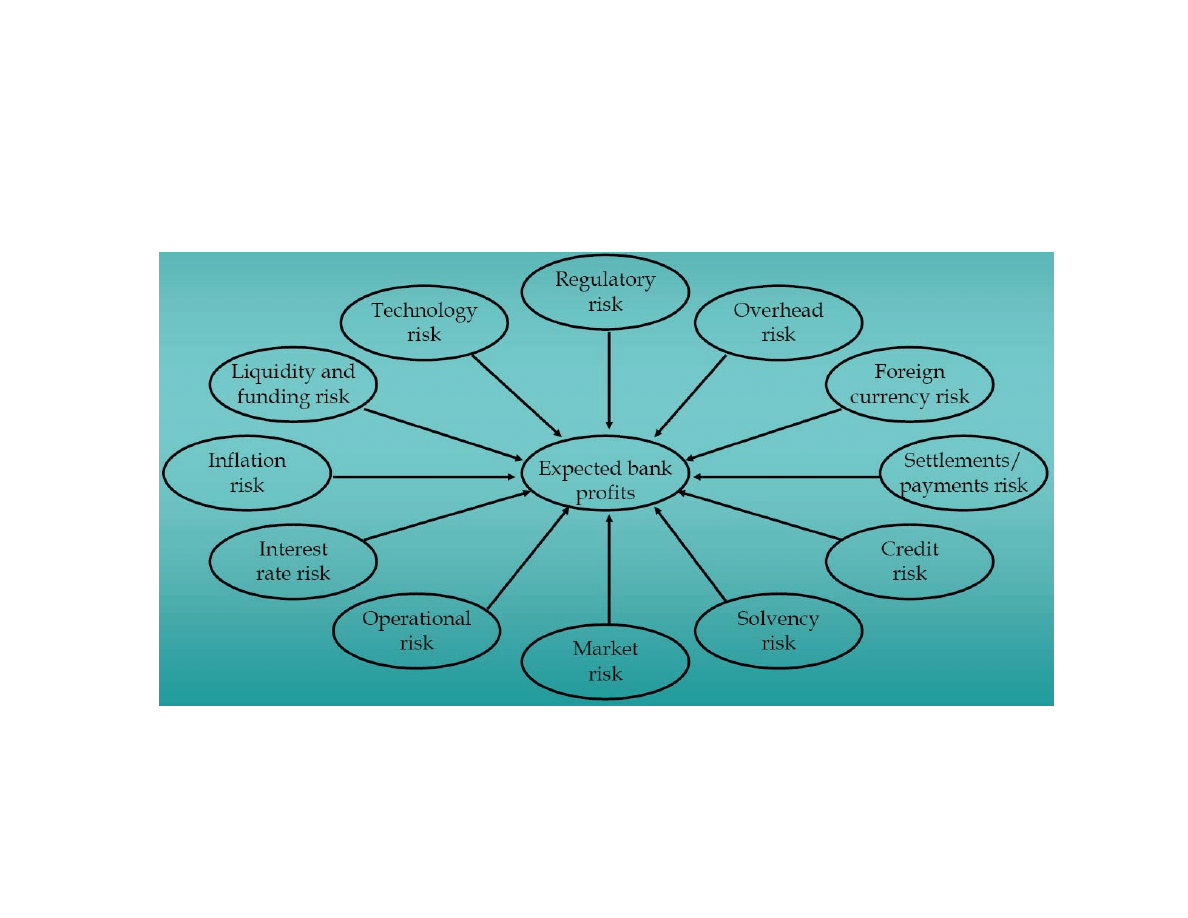

Ryzyko w działalności banków

Na tym wykładzie zostaną zaprezentowane podstawowe

ryzyka, które występują w działalności instytucji

bankowych:

– ryzyko płynności, stóp procentowych, ryzyko

rynkowe, ryzyko kredytowe, ryzyko instrumentów

pozabilansowych, ryzyko operacji walutowych, ryzyko

operacyjne, ryzyko krajowe, ryzyko upadłości

Warto zwrócić uwagę, że część z tych ryzyk jest nie tylko

charakterystyczne dla banków, ale także dla instytucji

finansowych, jak i przedsiębiorstw nie-finansowych.

Ryzyko płynności

Ryzyko wiąże się z niemożnością uzyskania

środków finansowych na terminowe pokrycie

zobowiązań banku bez ponoszenia dodatkowych

strat

– wysokie koszty pozyskania funduszy zewnętrznych lub niska cena

ze sprzedaży aktywów

Może spowodować panikę (run)

– panika może spowodować, że problem z płynnością zakończy się

niewypłacalnością,

– ryzyko systematyczne panik bankowych.

Przykład: 1985, kasa oszczędności z Ohio, która była ubezpieczona

przez BFG Ohio

Ryzyko stóp procentowych

Ryzyko stóp procentowych wynika z funkcji pośrednictwa

na rynku

– niedopasowanie terminów zapadalności aktywów oraz pasywów

• zróżnicowanie w zakresie oddziaływania stóp procentowych ma

wpływ na wartość aktywów i pasywów, ale także kapitałów banku

– zabezpieczenie aktywów oraz pasywów przed ryzykiem stanowi

duży problem dla banku

• niezgodnie z funkcją transformacyjną banku

Ryzyko refinansowania.

Ryzyko re-inwestycji.

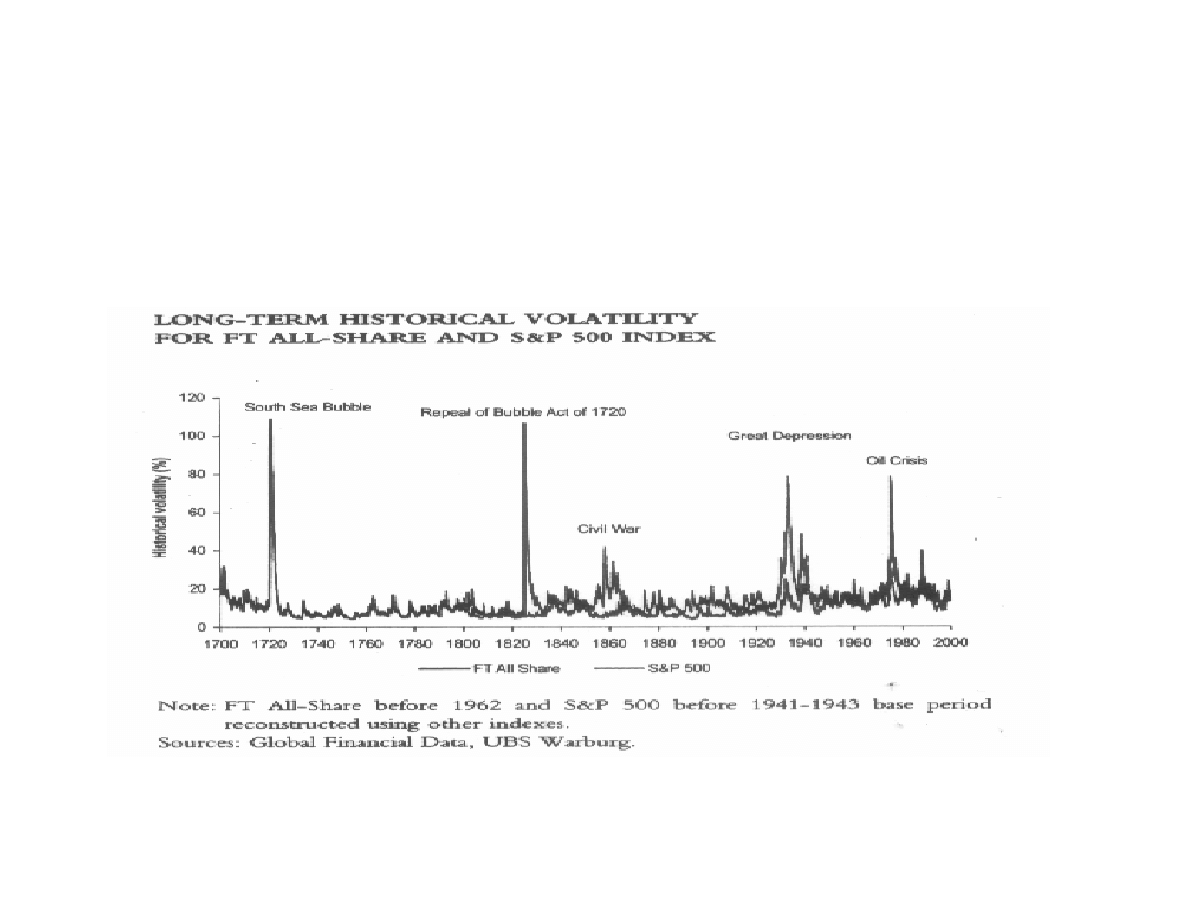

Ryzyko rynkowe

Ryzyko to wiąże się ze zmianą notowań lub cen, w

przypadku działań inwestycyjnych, zmiany stóp

procentowych, kursów walut, cen nieruchomości itd.

Przykłady:

- spadek rubla

- DJIA spadł o 12.5% w ciągu 2 tygodni w czerwcu 2002

- wysokie zaangażowanie w portfel handlowy w stosunku

do portfela kredytowego zwiększa ryzyko rynkowe

Nadużycia w działalności handlowej miała wpływ także na inne

obszary banku, co zaobserwowano w amerykańskim AllFirst

Bank, banku zależnym od Allied Irish Bank’s, kiedy jeden z

pracowników przez długi czasu ukrywał wysokie straty na rynku

walutowym

Ryzyko rynkowe

Zmiana indeksu giełdowego

1880

1900

1920

1940

1960

1980

2000

S&P 1870 - 2000

Źródło: Bloomberg

Ryzyko rynkowe

Zmiana realna indeksu giełdowego

1880

1900

1920

1940

1960

1980

2000

Computers

1969

Cars & Radio

1929

Internet

2000

Rail

1884

Electricity

1904

Ryzyko rynkowe

Zmiana realna indeksu giełdowego

S&P 1870 - 2000

Ryzyko rynkowe

Zróżnicowanie między księgą inwestycji a księgą

handlową w działalności banków komercyjnych

– metod oceny ryzyka Value at Risk (VAR)

– metody oceny krótkoterminowego ryzyka

Daily Earnings at Risk (DEAR)

Wykorzystanie metod z zakresu sekurytyzacji w

celu zarządzania płynnością aktywów oraz

pasywów w banku

Ryzyko kredytowe

Ryzyko to wiąże się z niemożnością (lub brakiem chęci)

wypełnienia zobowiązań finansowych przez podmiot

współpracujący – kredytobiorcę:

– ryzyko kredytowe specyficzne

– ryzyko kredytowe systematyczne

W Stanach Zjednocznych wysokie odpisy na kredyty z kart

kredytowych w latach 80-tych, 90-tych oraz na początku

2000 r. Kredyty w kartach kredytowych rosną (oraz linii

kredytowych).

Ryzyko kredytowe

Data i miejsce Problem

% PKB $ mld

Japonia 1990-

Złe kredyty,

nieruchomości

14 550

Chiny 1990-

4 duże banki

47

498

USA 1984-91

1300 banków

2.7

150

Płd. Korea

1998-

Restrukturyzacja banków

28

90

Meksyk 1995-

Dokapitalizowanie

banków

17 72

Szwecja 1991-4 Ratunek 5 banków

4

15

Finlandia 1991-3 Sektor bankowy

8

7

Wnioski z rosnących kredytów

• Nowe metody monitorowania kredytów

• Nowe metody monitorowania limitów

kredytowych

• Dynamiczne systemy dopasowania ryzyka

kredytowego do warunków

• Dywersyfikacja ryzyka kredytowego

Ryzyko pozabilansowe

Istotny wzrost aktywności pozabilasowej

– gwarancje, poręczenia, akredytywy

– poręczenia kredytów

– iinstrumenty pochodne

Działalność spekulacyjna za pomocą instrumentów

pozabilansowych ma istotny wpływ na ryzyko

działalności banku

Ryzyko pozabilansowe

Data

Instrument

Strata

($ mln)

Orange County

XII 1994

Reverse repo

1 810

Showa Shell

II 1993

Forward

1 580

Kashima Oil

IV 1994

Forward

1 450

MG

I 1994

Futures

1 340

Barings II

1995

Futures

1

330

Ryzyko operacji walutowych

• Bank może posiadać pozycje długie oraz krótki w

różnych walutach

• Stopy zwrotu z różnych walut oraz inwestycji krajowych

mogą być nieskorelowane

• Kursy FX mogą być nieskorelowane

– Przykład: $/€ może wzrastać podczas $/¥ spadać

• Stosunek między ¥ a € może się zmieniać w czasie

Niezdywersyfikowana działalność zagraniczna może

spowodować istotne ryzyko walutowe

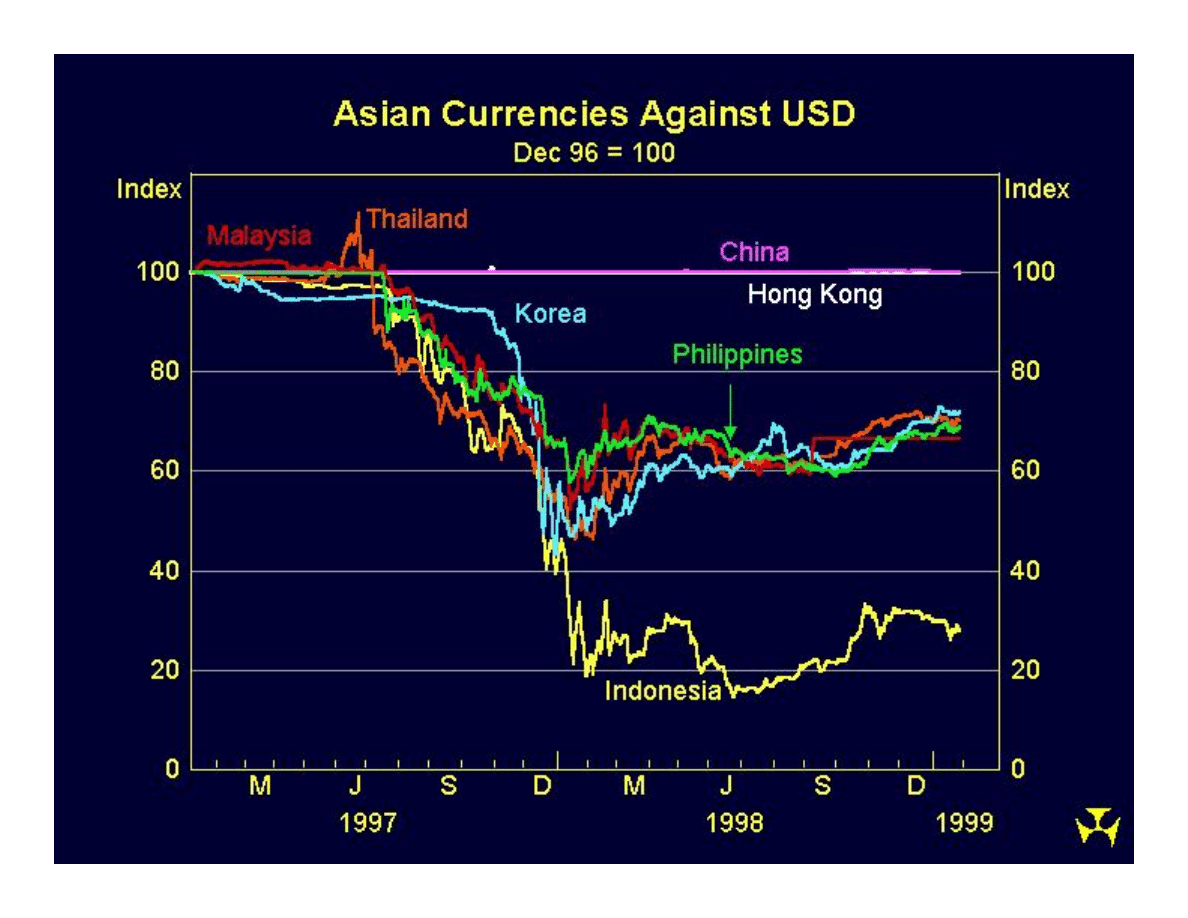

Ryzyko operacji walutowych

Kryzys Azjatycki 1997

Waluta tajlandzka straciła o ponad połowę w ciągu

6 miesięcy

Dewaluacja tajskiego bahta silne oddziaływała na

waluty innych państw w regionie, a w

szczególności na Malezję, Koreę Południową

oraz Indonezję

Ryzyko operacji walutowych

Kryzys Azjatycki 1997

Konsekwencją kryzysu Azjatyckiego było

– odpływ kapitału zagranicznego

– spadek cen na rynkach kapitałowych

– spadek wartości walut na rynkach finansowych

– kryzys bankowy

– problem z obsługą długu krótkoterminowego

– upadłość wielu przedsiębiorstw

– kryzys społeczny, wzrost bezrobocia

Ryzyko operacji walutowych

Warto zwrócić uwagę, że zabezpieczanie się

przed ryzykiem walutowym (hedging) wymaga

dopasowania struktury aktywów oraz pasywów

w banku w zakresie okresów zapadalności

(duracji)

– W innym przypadku ryzyko do zagranicznych stóp

procentowych pozostanie.

Ryzyko operacyjne

Ryzyko bezpośredniej lub pośredniej straty wynikającej z

niewłaściwych lub zawodnych procesów, ludzi i

systemów lub też ze zdarzeń zewnętrznych (w tym

ryzyko prawne)

– zakłada ryzyko strategiczne oraz utraty reputacji

Wzrost rozwiązań technologicznych

Ryzyko operacyjne

Procesy

• Błędne rozliczenie transakcji

• Błędna wycena

Ludzie

• Defraudacja

• Utrata kluczowych pracowników

• Błędy ludzkie

Systemy

• Błędy w oprogramowaniu

• Włamania do systemu komputerowego

Zdarzenia zewnętrzne

• Powódź, pożar

• Atak terrorystyczny

Ryzyko wypłacalności (kapitału)

Ryzyko nie posiadania wystarczającego kapitału w

celu zredukowania nagłego spadku wartości

aktywów w stosunku do zobowiązań.

– Continental Illinois National Bank and Trust

Przyczyną może być tu ryzyko stóp procentowych,

ryzyko kredytowe, ryzyko pozabilansowe, ….

Kapitał własny ogranicza ryzyko upadłości poprzez działanie jak

poduszka przed stratami oraz umożliwiając dostęp do rynków

finansowych w celu zabezpieczenia płynności.

Na początku ub. stulecia stosunek kapitału banku do aktywów wynosił

średnio 20%, a obecnie stosunek ten wynosi blisko 8 %.

Historyczny trend kapitału banku

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

13.00%

15.00%

19

35

19

38

19

41

19

44

19

47

19

50

19

53

19

56

19

59

19

62

19

65

19

68

19

71

19

74

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

Year

Kapitał własny do aktywów ogółem

Stopa wzrostu kapitału banku

Basel I

Obowiązuje od 1988; bardzo

proste podejście

Łatwy do osiągnięcia

redukcja kapitału bez lub z

małym transferem ryzyka

Basel II wprowadzenie:

•

ograniczenie arbitralnego

uznawania

•

wykorzystanie oraz

poprawa systemów

zarządzania ryzykiem

•

exploit and improve bank

risk management systems

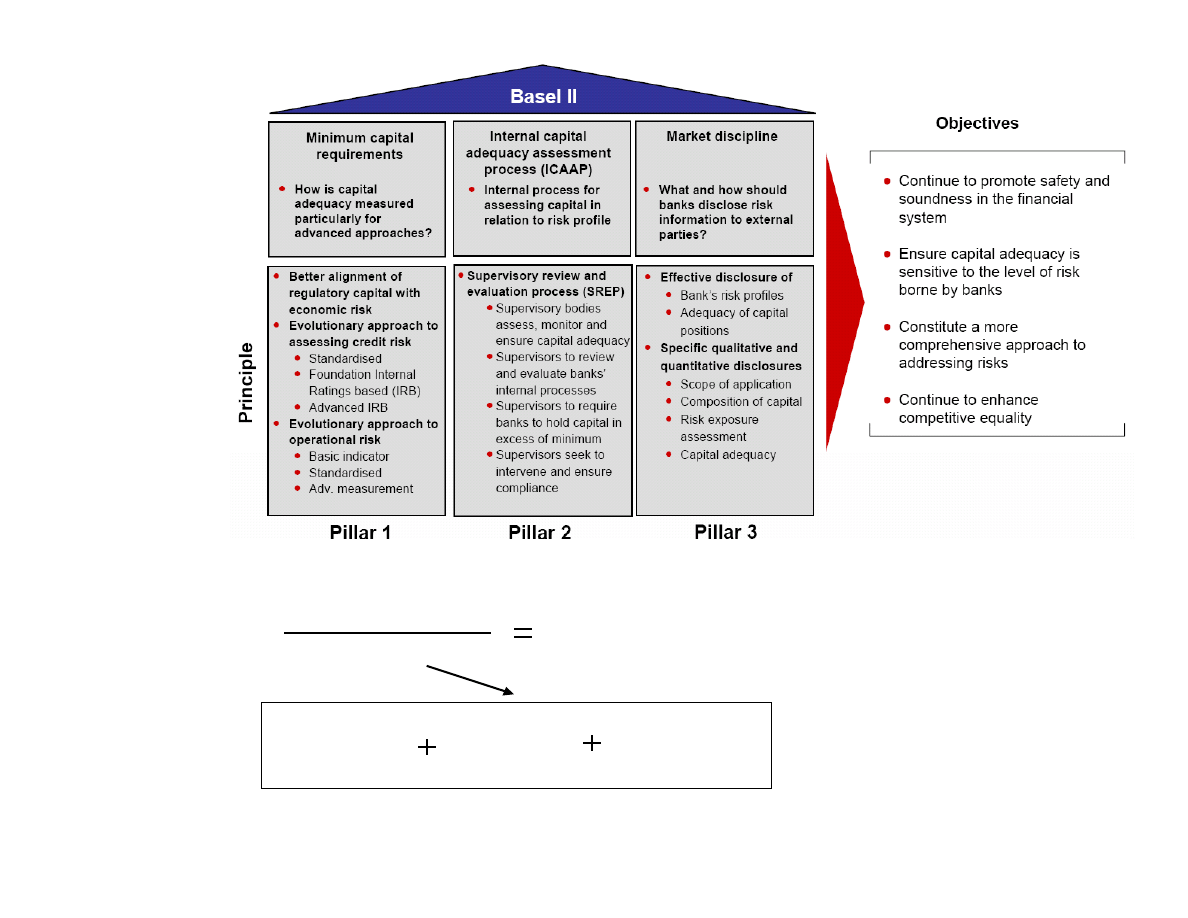

Basel II

Bardzo skomplikowany i

podatny na ryzyko

–I Filar – minimalny kapitał

–II Filar – nadzór

–III Filar – dyscyplina rynkowa

Nie traktuje zagrożenia

jednolicie, ale w zależności od

jego charakterystyki

Nie traktuje banków jednolicie,

ale w zależności od systemu

zarządzania ryzykiem

będzie miało istotny wpływ

na działalnośc banku

Nowa Umowa Kapitałowa

NUK

Regulatory capital

(unchanged definition)

Risk-weighted assets

(revised measure)

M inimum required

capital ratio

(unchanged 8% minimum)

Credit risk

exposure

(revised measure)

M arket risk

exposure

(unchanged measure)

Operational

risk exposure

(added measure)

I Filar: Minimalny kapitał

Istotne zmiany:

• szerszy zakres kredytów ważonych ryzykiem

• większa uznawalność zabezpieczeń

• lepiej zdefiniowany proces sekurytyzacji

• wprowadzono ryzyko operacyjne

• niewykorzystane linie kredytowe ważone

podstawowo wg 20%

II oraz III Filar

Krytyka “zbilansowanej” propozycji

II Filar (przegląd nadzoru) wprowadzony został system

nadzoru ogólnego nad

zarządzania ryzykiem

, w tym:

– ryzykiem koncentracji

– ryzykiem stóp procentowych

– zarządzania ryzykiem zabezpieczeń

III Filar (otwarcie) zostało stworzone w celu wprowadzenia

dyscypliny rynkowej

mierzy ryzyko kredytowe zgodnie ze stałą wagą na podstawie zewnętrznych ocen

kredytowych (rating); najmniejsze wymagania do liczenia kapitału

dozwolony przede wszystkim dla transakcji konsumenckich

w większości japońskie banki będą wykorzystywały na początku

większość amerykańskich banków zostanie na razie w Basel I (lub może Basel 1½)

Standardised

Foundation IRB

Advanced IRB

Basel II – Rodzaje banków

mierzy ryzyko kredytowe na podstawie skomplikowanych formuł, które określają

wewnętrzne ryzyko niewypłacalności (PD), wymagane pokrycie w przypadku straty

(LGD), wielkość zagrożenia (EAD) oraz okres (M).

większa zależność od ryzyka

większość europejskich banków rozpocznie od Foundation IRB w Basel II

Bardziej skomplikowane wewnętrzne modele oceny ryzyka kredytowego w celu

obliczenia PD, LGD, EAD oraz M

Bardziej zależny od ryzyka i niższe wymagania kapitałowe

Zmiana w kierunku Advanced IRB tylko poprzez odporny wewnętrzny system

zarządzania ryzykiem i danymi

Top 10 US banki mogą wprowadzić Advanced IRB na początku Basel II

Zgodnie z Basel II, banki będą maiły zachętę w kierunku IRB status, aby

zredukować wymagany kapitał i polepszyć system zarządzania ryzykiem

Im bardziej zawansowany system pomiaru ryzyka

tym mniej kapitału własnego będzie potrzebne

• ryzyko zniknięcia niektórych segmentów z rynku

• niezbędna praktyka w wykorzystaniu metod

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

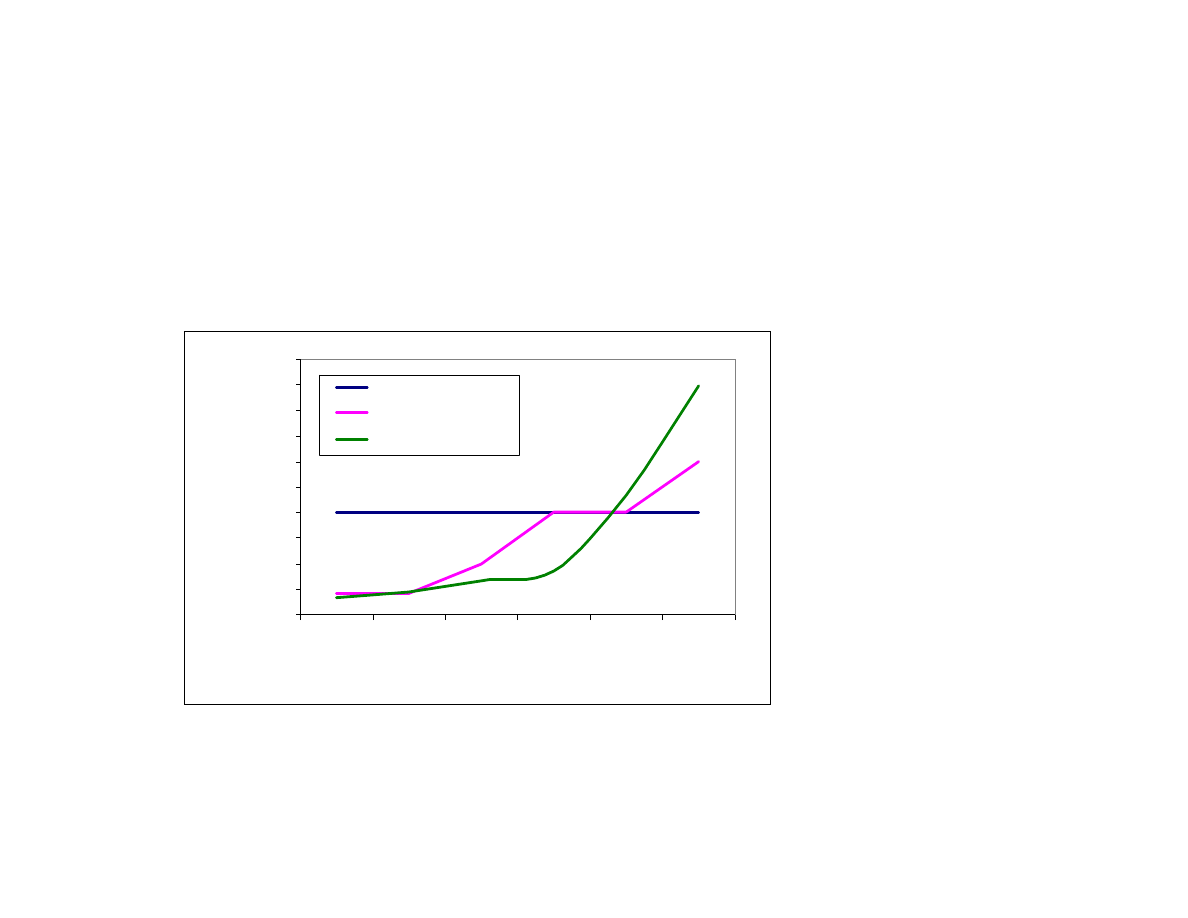

Aaa

Aa

A

Baa

Ba

B

Credit Quality

Ri

sk

Cap

it

al

Basel I

Basel II Standardised

Basel II IRB Approach

Przykład:

• niezabezpieczony kredy

• zapadalność 2.5 roku

• LGD (strat w przypadku b.) 50%

• Tier 1 wsk. 8%

Foundation IRB wymagania kapitałowe na ryzyko kredytowe, operacyjne i rynkowe

nie może spaść poniżej 95% obecnego minimalnego współczynnika wypłacalności

na ryzyko kredytowe i rynkowe

Foundation IRB wymagania kapitałowe na ryzyko kredytowe,

operacyjne i rynkowe nie może spaść poniżej 90% obecnego

minimalnego współczynnika wypłacalności na ryzyko kredytowe i

rynkowe

Foundation IRB wymagania kapitałowe na ryzyko

kredytowe, operacyjne i rynkowe nie może spaść

poniżej 80% obecnego minimalnego

współczynnika wypłacalności na ryzyko kredytowe

i rynkowe

Komitet BIS oraz narodowi nadzorcy

mogą rozszerzyć okres jeżeli będzie

taka potrzeba

Okres przejściowy (tylko IRB Banki)

2007

2008

2009

2010

i później

Basel II – Obserwacje

Niektóre typy kredytowania skorzystają z Basel II:

– działalność detaliczna

– działalność hipoteczna

– kredyt dla sektora MSP

Inne natomiast będą w niekorzystnej sytuacji:

• kredytowanie przedsiębiorstw

• kredyty specjalistyczne

• kredyty na rynkach rozwijających się

ale dyskryminacja będzie przede wszystkim między jakością

kredytobiorców i ich ryzykiem

Basel II – Obserwacje

Otwarte problemy

Czy bankom się uda (wprowadzić system)?

Czy nadzorcom się uda (monitorować system i dane)?

Czy niespójności zostaną zminimalizowane?

niespójności z samej umowy Basel II (np. wagi ryzyka dla

przedsiębiorstw vs. sekurytyzacji)

niespójności odnośnie narodowych zasad

niespójności w zakresie możliwości aplikowania zasad przez

nadzory (różne typy nadzoru bankowego, finansowego)

Czy zostanie rozszerzona definicja aktywów zagrożonych o więcej

niż 90 dni?

Basel II – Obserwacje

Banki w Basel II z lepszym portfelem skorzystają

Banki w Basel II z gorszym portfelem stracą

Możliwa sprzedaż części działalności wymagającej kapitał

ubezpieczenia

zarządzanie aktywami

udziały w spółkach niefinansowych

Wpływ na działalność kredytową dla przedsiębiorstw

koncentracja na wysokiej jakości kredytobiorcach

ograniczenie kredytów dla słabych kredytobiorców

podział rynku MSP – lokalne banki związki kredyty, duże banki

stosunek kredytowy

Ryzyko suwerenna/państwa

Ryzyko wynikające z działalności rządu w innym państwie,

co może ograniczyć płatności ze strony obcokrajowców.

Brak lub ograniczone możliwości dochodzenia roszczeń

poprzez system prawny

Przykłady:

– Argentyna

– Rosja

– Korea Południowa

- Indonezja

- Malezja

- Tajlandia

Ryzyko suwerenna/państwa

W przypadku wprowadzenia ograniczeń, wydłużenia

terminów lub zakazów, wtedy istotnym czynnikiem presji

ze strony banków może być ograniczenie kredytów w

przyszłości

– Słaba pozycja banków w przypadku załamania się waluty lub

upadku rządu

Rola MFW (IMF)

– Pożyczki dla upadających banków

– Wzrost ryzyka moralnego (moral hazard) wyniku pomocy ze

strony IMF

Inne ryzyka w banku komercyjnym

Inne ryzyka lub interakcje między ryzykami.

• Przykład:

– ryzyko stóp procentowych oraz ryzyko kredytowe

– ryzyko stóp procentowych oraz ryzyko pozabilansowe

Inne ryzyko

• Przykład: Rekomendacja S

• Inne przykłady to na przykład efekty walki z terrorystami,

załamania się rynków, defraudacja

• Zmiana polityki regulacyjnej.

Ryzyko makroekonomiczne

Wzrost inflacji bądź wzrost zmienności

– ma wpływ na ryzyko stóp procentowych

Wzrost bezrobocia

– ma wpływ między innymi na ryzyko kredytowe

Większość z kryzysów była spowodowana

nieodpowiedzialną i nieskoordynowaną polityką

makroekonomiczną rządów

• większość przyczyn kryzysów upatruje się w

działalności rządów w poszczególnych państwach.

• w przeciwieństwie do kryzysów bankowych, gdzie

bank centralny bądź rząd należy do czynników

wspomagających wyjście z kryzysu finansowego.

Ryzyko makroekonomiczne

Twin kryzysy

Ryzyko makroekonomiczne

Kryzysy pierwszej generacji

Modele pierwszej generacji kryzysów walutowych –

Ameryka Łacińska w latach 1980-tych

Krugman (1979), Flood and Garber (1984)

Założenie: nierozważna polityka monetarna, co prowadzi

do deficytu budżetowego. Jest on finansowany emisją

pieniądza, co wywołuje inflacje. Relatywnie tanieje

import, co dodatkowo powiększa deficyt handlowy.

Ataki i nieuchronna dewaluacja, co prowadzi do kryzysu.

Ryzyko makroekonomiczne

Problemy z kryzysami pierwszej generacji

• okres trwania kryzysu walutowego jest

nieprzewidywalny

• często występują skoki w kursach walutowych

• działania rządu w celu eliminacji deficytu

budżetowego?

np. kryzys ERM w 1992 roku, kiedy lira włoska

zmuszone były opuścić mechanizm węża

walutowego

Ryzyko makroekonomiczne

Kryzys drugiej generacji

Kryzys drugiej generacji - European Exchange Rate

Mechanism kryzys w latach 1992-1993

– M. Obstfeld (1994,1996)

Założenie: zrównoważona polityka, duża ilość rezerw –

spekulanci oczekują odpowiedniego momentu ataku =>

samo spełniająca się przepowiednia

Wielości możliwych stanów równowagi, co oznacza różne

alternatywne kombinacje poziomu kursu walutowego.

Ryzyko makroekonomiczne

Kryzys drugiej generacji

Obstfeld (1996): Rząd przygotowany do zwalczania

zewnętrznych spekulantów walutowych, co prowadzi do

różnych punktów równowagi

• istnieje trzech agentów

• rząd sprzedaje rezerwy walutowe, aby utrzymać

ustalony poziom kursu walutowego

• dwóch prywatnych właścicieli waluty krajowej, którzy

mogą ją utrzymywać bądź sprzedać w zamian za walutę

zagraniczną

– każdy spekulant ma rezerwy wysokości 6

– koszty transakcyjne wynoszą 1

– kiedy rząd nie będzie miał już rezerw walutowych będzie

zmuszony zdewaluować walutę o 50%.

Gra wysokich rezerw: rządowe rezerwy = 20

• nie ma dewaluacji, gdyż rząd utrzymuje rezerwy

walutowe na wysokim poziomie. Jeżeli któryś z

inwestorów sprzeda walutę będzie zmuszony ponieść

koszty transakcyjne.

• punkt równowagi na rynku (0, 0)

-1,-1

-1,0

Sell

0,-1

0,0

Hold

Trader 1

Sell

Hold

Trader 2

Wysokie rezerwy walutowe

Niskie rezerwy walutowe

Gra niskich rezerw: rządowe rezerwy = 6

• każdy z inwestorów może spowodować, iż rząd

utraci wszystkie swoje rezerwy walutowe

• punkt równowagi na rynku walutowym (0.5, 0.5)

0.5,0.5

2,0

Sell

0,2

0,0

Hold

Trader 1

Sell

Hold

Trader 2

Średnie rezerwy walutowe

Gra średnich rezerw: rządowe rezerwy = 10

• każdy z inwestorów musi sprzedać, aby mogła

wystąpić dewaluacja waluty

• punkt równowagi na rynku (1.5,1.5)

1.5,1.5

-1,0

Sell

0,-1

0,0

Hold

Trader 1

Sell

Hold

Trader 2

Wyszukiwarka

Podobne podstrony:

B06 exercise05 2 DJ

B06 exercise05 1 DJ

b06 (2)

B06 Zarządzanie strategiczne

b06 fizyka statystyczna a OMNTZ Nieznany (2)

B06 exercise04 2 DJ

B06 exercise03 DJ

B06 exercise04 3 DJ

Akumulator do?MAG B04 B06 B08?10 B04 B06 B08?

B06 exercise05 2 DJ

B06 exercise05 2 DJ

B06 exercise04 2 DJ

B06 homework04 DJ

B06 exercise03 DJ

więcej podobnych podstron