1

WYKŁAD 1 (17.02)

1.Ekonomia przedsiębiorstwa a ekonomia

Obszary zjawisk gospodarczych w systemie nauk ekonomicznych:

-makroekonomiczny

-mezoekonomiczny

-mikroekonomiczny

2.Zadanie ekonomiki przedsiębiorstwa:

1. Opisywanie i objaśnianie działalności gospodarczej w przedsiębiorstwie w celu rozpoznania prawidłowości

i współzależności.

2. Rozwinięcie zasady gospodarczego postępowania

3. Opracowanie zaleceń dla działalności przedsiębiorstw w sposób zapewniający możliwe najlepsze

osiągnięcie celów

3.Cechy ekonomiki przedsiębiorstwa jako nauki:

-nauka teoretyczna

-nauka empiryczna (stosowana)

-nauka interdyscyplinarna

-nauka otwarta

4.Podmioty gospodarki rynkowej i ich cele:

-przedsiębiorstwo – tworzenie nowych wartości

-gospodarowanie domowe – konsumpcja

-państwo – redystrybucja dochodu

Teoria przedsiębiorstwa jest podstawą w ekonomii, bo bez niej nie istnieje rynek!

5.Podstawy definiowana przedsiębiorstwa: (interdyscyplinarny charakter przedsiębiorstwa)

-przedsiębiorstwo to ZŁOŻONY UKŁAD, na którego funkcjonowanie wpływają różne rodzajowo czynniki.

Pełna teoria przedsiębiorstwa – wymaga jego prezentacji z różnych punktów widzenia uznanych za istotne.

Niezbędne jest zatem konstruowanie stosownych MODELI PRZEDSIĘBIORSTWA – właściwości danej

płaszczyźnie analizy.

Poszczególne modele przedsiębiorstwa funkcjonują na gruncie różnych DYSCYPLIN NAUKOWYCH.

6.Definiowanie przedsiębiorstwa:

Modele przedsiębiorstwa

-model ekonomiczny (teoria ekonomii)

-przedsiębiorstwo to byt ekonomiczny opisywany jako efektywność użycia zasobów – różnicy między efektami i

nakładami

-różnice w podejściu do przedsiębiorstwa na gruncie poszczególnych kierunków i prądów w ekonomii – ekonomia

klasyczna, ujęcie szumpeterowskie, (neo)instytucjonalne i inne.

-model finansowy (analiza finansowa przedsiębiorstwa)

-przedsiębiorstwo to system zasobów o określonej wartości, przekształconych w strumienie finansowe

-kapitał przedsiębiorstwa traktowany jest jako wartość

-cel firmy – maksymalizacja jej wartości w dłuższym okresie czasu.

2

-model produkcyjny – technologiczny (nauki techniczne)

-przedsiębiorstwo to układ techniczny przetwarzający energię i materię w produkt o założonych parametrach

użytkowych

-model organizacyjny – (organizacja i zarządzanie)

-przedsiębiorstwo to jednostka zorganizowana - szczególny przypadek instytucji podlegającej zasadom racjonalnej

organizacji

-występują PROCESY DECYZYJNE - podstawowa przesłanka uznania modelu organizacyjnego za wiodący w

formułowaniu interdyscyplinarnej teorii przedsiębiorstwa.

-model cybernetyczny - ( cybernetyka, logistyka)

-przedsiębiorstwo to układ złożony, podobny do żywego organizmu, kierujący się kryterium najdłuższego

zachowania przy życiu.

-traktowanie jako system względnie odosobniony w otoczeniu, posiadający szereg wewnętrznych,

oddziaływujących na siebie podsystemów.

-model socjopsychologiczny – behawioralny (socjologia, psychologia)

-przedsiębiorstwo to system społeczny – jednostki, grupy, ich zachowania, motywacje, wzajemne relacje itp.

- głównym aktywem przedsiębiorstwa są LUDZIE

-model prawny – (prawo cywilne, prawo handlowe)

- przedsiębiorstwo to szczególny podmiot praw i obowiązków

-forma i ustrój przedsiębiorstwa są zawsze określone w danym systemie prawnym.

-model (aspekt) etyczny - (etyka biznesu, socjologia kultury)

-analiza zachowań w przedsiębiorstwie pod kątem obowiązujących w społeczeństwie norm moralnych i wzorców

akceptowanych zachowań.

-odmienne definiowanie przez różne dyscypliny nie oznacza sprzeczności lecz służy uwypukleniu określonych

aspektów przedsiębiorstwa.

-za każdym razem należy określić płaszczyznę analizy (model przedsiębiorstwa) i konsekwentnie używać

właściwych pojęć i ujęć.

-częste mieszanie pojęć z różnych podejść i modeli prowadzi do „ Teorii firmy w okruchach”

-ideałem pozostaje całościowa, interdyscyplinarna teoria firmy

7.Przedsiębiorstwo - pojęcie:

- jest prowadzone zarobkowo

- stanowi całość pod względem (jest wyodrębnione)

· produkcyjno – technicznym

· handlowym

· ekonomiczno – finansowym (bilans, rachunek zysków i strat, rachunek przepływów)

· organizacyjnym

- posiada samodzielność decyzyjną w ramach istniejącego systemu polityczno-prawnego

- działa na własne ryzyko

- działa trwale luba na określony czas (jednorazowe przedsięwzięcie nie jest przedsiębiorstwem np.

konsorcjum)

- zaspakaja potrzeby innych podmiotów gospodarczych, instytucji, osób

- wymienia produktu i/lub usługi na zasadzie kupna – sprzedaży

3

8.Przedsiębiorstwo - elementy:

-wewnętrzne:

· kapitał (rzeczowy i finansowy)

· ludzie

· wynalazczość (postęp)

· informacja

-zewnętrzne

· odbiorcy – klienci

· dostawcy

· społeczność lokalna – region

· państwo

Czynnikiem syntetyzującym te elementy jest PRZEDSIĘBIORCA, który z rozproszonych elementów i dla siebie

samych nieproduktywnych TWORZY PRZEDSIĘBIORSTWO.

przedsiębiorca = innowator (Schumpeter)

przedsiębiorca = właściciel

przedsiębiorca = menedżer

przedsiębiorca = ryzykant

A.Smith – przedsiębiorcę, utożsamianego z właścicielem, cechowała przede wszystkim umiejętność oszczędzania i

mobilizowania kapitału

J.B. Say (twórca koncepcji p.) – przedsiębiorca – właściciel umiejętnie łączy czynniki produkcji, przenosząc zasoby

ekonomiczne z obszaru niższej na obszar wyższej efektywności

J.A. Schumpeter – przedsiębiorca – właściciel dynamizuje gospodarkę przez ciągłe wprowadzenie innowacji, które

są siłą napędową poruszającą mechanizmem gospodarczym.

9.Kapitalizm właścicielski - pierwszy okres rozwoju gospodarki rynkowej

·wynalazca, właściciel i założyciel przedsiębiorstwa (w jednej osobie) sam nim zarządzał

·do tej pory warunek samodzielnego zarządzania jest najczęściej uznawanym atrybutem przedsiębiorcy

10.Kapitalizm menedżerski –efekt rozrostu przedsiębiorstw w postaci spółek akcyjnych pod koniec XIX w. (gł.

USA)

·rozdzielenie posiadania od zarządzania

·najemny menadżer staje się warunkowym przedsiębiorcą (tzn. w granicach kompetencji i na czas

wyznaczony przez właściciela)

·menedżerowie pełnią w firmie funkcję zbiorowego przedsiębiorcy

·odpowiednie przygotowanie oznacza w szczególności profesjonalizację zarządzania

Przykłady kierunków w ekonomii

Koncepcja neoklasyczna

Założenia:

-przedsiębiorstwo to „czarna skrzynka:, która ma wejście i wyjście

-podstawowym celem jest maksymalizacja zysku

-ekonomistów i managerów interesuje ilość, rodzaj dostarczonych czynników produkcji, wybór

odpowiedniej techniki wytwórczej, która zapewnia efekt w postaci zysków ze sprzedaży produktów

4

-oparte jest na zasadach racjonalnego gospodarowania czyli:

- uzyskania maksymalnych efektów przy określonych założonych nakładach (zasada największej

wydajności)

- minimalizacja nakładów ponoszonych dla osiągnięcia założonego efektu (zasada oszczędności)

-według koncepcji neoklasycznej mało istotne są procesy, które zachodzą wewnątrz czarnej skrzynki (o ile

przedsiębiorstwa uzyskają pozytywne wyniki)

Definicje podają różne dyscypliny – teoria ekonomii

Krytyka podejścia neoklasycznego:

-firma to nie „czarna skrzynka” maksymalizująca zysk

-możliwości podejmowania optymalnych decyzji są ograniczone bo ludzie nie mają wszystkich

informacji

-bo często przyjmują rozwiązania „wystarczająco dobre”

Co to jest przedsiębiorstwo? – pytania na które nie odpowiada teoria neoklasyczna

1. skąd biorą się nowe firmy, kto je tworzy?

2. kto maksymalizuje zysk, realizuje cele firmy – właściciel, dyrektor, zarząd, pracownicy?

3. czy przedsiębiorstwa realizują jeden cel czy wiązkę celów?

4. kto podejmuje najważniejsze decyzje w przedsiębiorstwie - jedna czy kilka osób?

5. czy przedsiębiorstwo jest organizacją? Jeżeli tak, to dlaczego istnieją przedsiębiorstwa jednoosobowe?

6. czy istnieje wspólna teoria dla różnych klas przedsiębiorstw -jednoosobowe i wielkie korporacje

międzynarodowe, przedsiębiorstwa państwowe i spółdzielnie?

7. czy spółki zachowują się tak samo jak firmy jednoosobowe, czy powinny istnieć odrębne teorie małych i

dużych firm?

8. jakie są niezbędne elementy przedsiębiorstwa?

9. jakie są granice przedsiębiorstwa – czy stały klient jest jego częścią, przedsiębiorstwo wirtualne?

10. dlaczego te same Zasoby działania przedsiębiorstw raz są zorganizowane wewnątrz przedsiębiorstwa, a

innym razem kupowane przez zewnętrzne kontrakty?

Wykład 2 (24.02)

1.Koncepcja menedżerska

przyczyna- rozdzielenie własności od zarządzania przedsiębiorstwem.

skutek – menedżerowie przedsiębiorstwa maksymalizują swoje własne korzyści w ramach ograniczeń stwarzanych

przez właścicieli.

2.Koncepcja behawioralna

Przyczyna – niepewność środowiska w którym działa firma i ograniczona racjonalność decyzji

Skutek – dąży się do rozwiązań zadowalających a nie optymalnych.

3.Przedsiebiorstwo jako mechanizm alokacji zasobów

Przyczyna – w gospodarce rynkowej oprócz mechanizmu rynkowego alokacji zasobów (niewidzialna ręka) istnieje

także mechanizm alternatywny jakim jest system zarządzania w przedsiębiorstwie (ręka widzialna).

4.Teoria agencji

Przyczyna – istnieją relacje menedżer/właściciel i menedżer/pracownik (tzw. Pryncypał/agent) układy te cechuje

asymetria informacji

O Właściciel nie wie tego co menedżer

O Menedżer nie wie tego co pracownik

5

5.Teoria zasobowa

Firma to zbiór zasobów i umiejętności – nie ma dwóch identycznych firm.

O przewadze firmy decydują cechy zasobów i umiejętności.

Usytuowanie przedsiębiorstwa

Zmienia się usytuowanie przedsiębiorstw w gospodarce narodowej -> zmienia się zakres samodzielności

przedsiębiorstw w zależności od ustroju polityczno – gospodarczego.

Przedsiębiorstwo a państwo – „permanentne relacje”

-państwo pełni funkcje nadzorczą i kontrolną.

-państwo tworzy ramy systemu ekonomiczno – prawnego.

-państwo wkracza w procesy zachodzące wewnątrz przedsiębiorstwa (ochrona pracy,

bezpieczeństwo).

-oddziałuje poprzez makro regulacje na procesy inwestycyjne przedsiębiorstw (polityka

gospodarcza, regionalna, badawcza, rozwojowa).

-oddziałuje poprzez makro regulacje na konsumpcje gospodarstw domowych.

-przenosi na przedsiębiorstwa realizacje zadań publicznych (np. niepełnosprawnych).

-traktuje przedsiębiorstwo jako źródło swoich dochodów.

-państwo wpływa na proces powstawania nowych przedsiębiorstw (pomoc dla MSP).

-państwo jest zwierzchnikiem dla przedsiębiorstw będących jego własnością.

Nastąpiła zmiana relacji państwo – przedsiębiorstwo

„od liberalizmu do liberalizmu” trzy etapy:

-państwo w charakterze stróża nocnego – do I wojny światowej

-interwencjonizm (J.M. Keynes) – do lat 70-tych

-liberalizacja gospodarki – reaganomika, tacheryzm

Przyczyny różnic w definiowaniu przedsiębiorstwa:

Występuje duże zróżnicowanie przedsiębiorstw pod względem:

O Wielkości

O Własności

O Formy prawnej

O Rodzaju działalności

Przedsiębiorstwo jako kategoria historyczna:

Zmiany dokonują się w przedsiębiorstwach stosownie do potrzeb rozwoju gospodarczego – przedsiębiorstwo jest

kategorią historyczną.

Etapy rozwoju cywilizacji:

O Epoka agrarna od 8000 p.n.e. do połowy XVIII wieku

O Epoka przemysłowa – szczyt rozwoju połowa XX wieku

O Epoka informacyjna – od połowy XX wieku

1.OKRES PRZED POWSTANIEM PRZEDSIĘBIORSTWA – gospodarstwa w okresie niewolnictwa i feudalizmu nie

miały cech przedsiębiorstwa

-nastawione na zaspokajanie potrzeb właścicieli (patrycjuszy, feudałów, kleru – np. działalność

klasztorów)

-sprzedaż wytworzonych produktów czy usług była czymś wyjątkowym

6

2.WYKSZTAŁCENIE SIĘ PRZEDSIĘBIORSTWA

-powstanie przedsiębiorstw nastąpiło wraz z rozwojem stosunków towarowo – pieniężnych

§ Żywiołowy rozwój podmiotów zajmujących się handlem, przemysłem, bankowością

§ Rozsadzenie cechowej gospodarki feudalnej – rewolucja przemysłowa XVIII/XIX wiek

-wykształcenie się pierwszych spółek kapitałowych – możliwość rozwoju dużych przedsiębiorstw

§ Gromadzenie rozproszonych oszczędności, większa skala działania

§ Tworzenie łańcuchów przedsiębiorstw powiązanych kapitałowo

§ Początki rynku kapitałowego, obrotu akcjami spółek

Co kształtuje obecnie przedsiębiorstwa?

1. Fakt powstania spółek akcyjnych

akumulacja kapitału

rozszerzenie rynku kapitałowego

wzrost skali produkcji

zmniejszenie ryzyka (rozproszenie)

2. Zmiany w zasięgu działalności - globalizacja na skutek

liberalizacji

prywatyzacji

deregulacji

3. Zmiana roli poszczególnych zasobów w ekonomice przedsiębiorstwa – upodmiotowienie pracowników,

informacja jako zasób

4. Zmiany w systemach zarządzania i strukturach organizacyjnych – kryzys hierarchicznych struktur

zarządzania, decentralizacja organizacji

5. Zmiany relacji przedsiębiorstwo – otoczenie

(PRZEDSIĘBIORSTWO XXI WIEKU THOMAS FRIEDMAN: „ŚWIAT JEST PŁASKI”, DZIESIĘĆ SIŁ, KTÓRE

SPŁASZCZYŁY ŚWIAT)

Teoria firmy:

KRYTERIUM PODEJMOWANIA OPTYMALNYCH DECYZJI JEST CEL FIRMY

1.Funkcje celów:

-nadają jednolity kierunek działaniom

-wpływają na planowanie

-są źródłami motywacji

-są podstawą mechanizmu oceny i kontroli

2.Ocena działalności:

-realizacja celów musi być oceniana.

-ocena: ustalenie stopnia spełniania celów

-mierniki oceny: kategorie ekonomiczne, finansowe

Cele firmy:

KLASYCZNA TEORIA FIRMY (tj. warunki konkurencji doskonałej)

CELEM FIRMY JEST MAKSYMALIZACJA ZYSKU

CELE FIRMY – ZYSK

Zalety:

- miernik ogólny, trwały, będący najsilniejszym motywem

- zabezpiecza przed bankructwem w środowisku konkurencyjnym, jest warunkiem przetrwania

7

- jest wypadkową działań firmy po stronie sprzedaży i produkcji

P(produkcja) – K(koszty)=Z(zysk)

- łatwo można interpretować zjawiska zachodzące w całej gospodarce

Wątpliwości:

- właściciele i ich deklaracje o różnorodności celów

- zastosowanie w przypadku działalności inwestycyjnej firmy (problem horyzontu oceny firmy)

- firmy działają w niepewnym otoczeniu

- menedżerowie realizują swoje własne cele

Odstępstwa od zysku jako celu:

- MSP – celem jest niezależność

- MSP - celem jest utrzymanie rodziny i zachowanie kontroli nad firmą

- MSP – sektora high – tech

- przedsiębiorstwa użyteczności publicznej

Nowe koncepcje

Nie zawsze zysk jest celem, zysk staje się narzędziem, środkiem realizacji innych celów.

CELE FIRMY – ZYSK ZADOWALAJĄCY –behawioryści (H. Simon)

Inaczej dążenie do zysku, który zaakceptują właściciele

- założenie: brak wiedzy i niepewność przyszłych warunków

- problem: trudno ocenić czy przedsiębiorstwo maksymalizuje zysk czy nie

- skutek: przyjmuje się rozwiązania dostatecznie dobre, teoria zakłada potrzebę ciągłej rewizji celów

CELE FIRMY W TEORIACH MENEDŻERSKICH

Założenia:

- istnieje rozdział własności kontroli

- istnieje różnica interesów udziałowców i kierujących

Generalnie:

1. Właściciele chcą maksymalizować zyski- maksymalizować wartość rynkową firmy

2. Menedżerowie chcą realizować cele

· Mierzone stopą wzrostu a nie rentownością,

· Interesuje ich bezpieczeństwo, prestiż, władza, wysokie wynagrodzenia

Maksymalizacja wartości firmy: – shareholders value

Celem firmy jest interes właścicieli.

W przeciwieństwie do innych teorii koncepcja wskazuje na zbieżność interesów właścicieli i menedżerów, którą

zapewnia:

- rynek kapitałowy – bo istnieje zagrożenie przejęcia firmy przez inną

- rynek menedżerów – bo menedżer może stracić pracę, reputację

Nowe teorie celu:

ZEWNĘTRZNA I WEWNĘTRZNA SPOŁECZNA ODPOWIEDZIALNOŚĆ FIRMY – stakeholders value

Zadaniem menadżerów jest utrzymanie w równowadze stosunków pomiędzy grupami zainteresowanych, cel firmy

8

jest narzędziem koordynacji interesów nie tylko akcjonariuszy i właścicieli

Argumenty za:

1. Działalność gospodarcza stwarza problemu i dlatego organizacje powinny uczestniczyć w ich

rozwiązywaniu.

2. Przedsiębiorstwa są obywatelami w naszym społeczeństwie

3. Gospodarka często dysponuje zasobami niezbędnymi do rozwiązywania wielu problemów

4. Przedsiębiorstwa są partnerem w naszej gospodarce, tak samo jak rząd i społeczeństwo

Argumenty przeciw:

1. Celem działalności gospodarczej jest przysparzanie zysków właścicielom

2. Zaangażowanie w programy społeczne daje przedsiębiorstwom zbyt wielką władzę

3. Istnieje możliwość konfliktu interesów

4. Gospodarce brak doświadczenia w kierowaniu programami społecznymi

Krytyka M. Friedman ”Zużywanie zasobów firmy na cele inne niż gospodarcze to złodziejstwo – nieuprawnione

przywłaszczenie tego co należy do właścicieli”

Odpowiedzialność społeczna jest sprzeczna z gospodarką rynkową bo prowadzi do wzrostu kosztów, zużywa czas

i energię kierownictwa.

Wykład 3 (3.03)

1.Nowe teorie celu:

Cele przedsiębiorstwa – wynik kompromisu i konsensusu poszczególnych grup społecznych, zwłaszcza:

- właścicieli

- menedżerów

- pracowników

Wniosek: możliwości realizacji celów zależą od systemu wartości.

2.Cele grup interesu:

Własność jednej osoby lub kilku, właściciel/-ele zarządzają:

Właściciele zainteresowani są zyskiem, pracownicy płacą.

Właściciele grupy osób, zarządzanie przez menedżerów:

Silny nadzór właścicielski, menedżerowie mają ograniczone możliwości własnych celów.

Przedsiębiorstwo o rozproszonym akcjonariacie:

Istotny wpływ menedżerów na cel przedsiębiorstwa, możliwość silnego artykułowania celów pracowniczych (np.

poprzez organizacje pracownicze).

Spółki pracownicze: jedność właścicieli i pracowników, możliwy konflikt korzyści doraźnych i długookresowych.

Przedsiębiorstwo państwowe: celem jest utrzymanie zatrudnienia, maksymalizacja płac pracowników i

menedżerów.

Przedsiębiorstwo państwowe z samorządem pracowniczym: celem jest ochrona miejsc pracy.

DRUCKER:

1. BIZNESU NIE MOŻNA WYJAŚNIĆ W KATEGORIACH ZYSKU

2. ZYSK NIE JEST WYJAŚNIENIEM PRZYCZYNY BIZNESU ALE SPRAWDZENIEM WARTOŚCI BIZNESU

9

3. CELEM BIZNESU NEI EJST ZYSK:

· TWORZENIE KLIENTELI, BO KLIENT PRZEKSZTAŁCA ZASOBY W BOGACTWA A RZECZY W

TOWARY.

3.Problem celu - podsumowanie:

-zysk jest nadal jedynym z podstawowych celów firm.

-zysk jako cel dominuje wśród firm małych, zarządzanych przez właściciela.

-maksymalizacja zysku jest charakterystyczna dla wczesnych stadiów gospodarki kapitalistycznej.

-w firmach dużych, w rozwiniętej gospodarce rynkowej zainteresowanie takimi celami jak rozwój,

wzrost kapitału, pozyskiwanie klientów, lepszej opinii.

-istnieją sprzeczności pomiędzy celami menedżerów a drobnych udziałowców.

-ocenia się firmy wg maksymalizacji dochodu z zainwestowanego kapitału.

-społeczna odpowiedzialność nie ukierunkowuje jako cel.

-nie należy lekceważyć takich celów jak satysfakcja, poczucie samorealizacji.

4.Definicja przedsiębiorstwa – ujęcie prawne:

KODEKS CYWILNY ART. 55 definiuje przedsiębiorstwo jako zespół składników materialnych przeznaczonych do

realizacji określonych zadań gospodarczych, które obejmuje wszystko co wchodzi w skład przedsiębiorstwa.

A W SZCZEGÓLNOŚCI

·firmę (nazwę), znaki towarowe i inne oznaczenia indywidualizujące przedsiębiorstwo

·księgi handlowe i tajemnice przedsiębiorstwa

·nieruchomości i ruchomości należące do przedsiębiorstwa, w tym produkty i materiały

·patenty, wzory użytkowe i zdobnicze

·zobowiązania i obciążenia, związane z prowadzeniem przedsiębiorstwa

·prawa wynikające z najmu i dzierżawy lokali zajmowanych przez przedsiębiorstwo

5.Formy prawne przedsiębiorstw:

Funkcjonowanie regulowane jest m.in. przez:

·ustawę o swobodzie działalności gospodarczej z 2004 roku

·kodeks cywilny – spółki cywilne

·kodeks spółek handlowych – wszystkie pozostałe

·ustawa o Krajowym Rejestrze Sądowym

·ustawę o przedsiębiorstwach państwowych

6.Krajowy Rejestr Sądowy

Przedsiębiorstwo uzyskuje osobowość prawną poprzez wpis do Krajowego Rejestru Sądowego.

Jego rolą jest zapewnienie dostępu do jawnej, wiarygodnej informacji o podmiotach gospodarczych co

powinno służyć zwiększeniu bezpieczeństwa obrotu gospodarczego.

-działalność gospodarcza osób fizycznych, w tym samo zatrudnienie, wolne zawody

-spółki cywilne

-spółki handlowe osobowe: jawne, partnerskie, komandytowe, komandytowo – akcyjne

-spółki handlowe kapitałowe: z ograniczoną odpowiedzialnością, akcyjne

-inne np. spółdzielnie, fundacje,

Ad 1.Działalność gospodarcza osób fizycznych w oparciu o Ustawę o swobodzie działalności gospodarczej 2004.

Jest to zarobkowa działalność wykonywana w sposób ciągły i zorganizowany przez osobę fizyczną, która

odpowiada za wszelkie zobowiązania całym majątkiem.

W formie działalności występuje tzw. samo zatrudnienie, jednocześnie możliwe jest także prowadzenie

10

przedsiębiorstwa zatrudniającego nawet kilkaset osób.

Działalność gospodarcza osób fizycznych – różne sytuacje

-prowadzona jako podstawowe miejsce pracy i źródło dochodu

-zarejestrowana działalność ale w rzeczywistości nie prowadzona

-prowadzona jako uzupełniająca działalność w stosunku do podstawowego miejsca pracy

-prowadzona w celu samo zatrudnienia

Ad 2. Spółki cywilne

Cywilna – bo jest regulowana przepisami Kodeksu Cywilnego.

Spółka cywilna nie ma osobowości prawnej, nie jest traktowana jako przedsiębiorca, przedsiębiorcami są wspólnicy,

tzn. osoby fizyczne prowadzące działalność gospodarczą, osoby prawne oraz osobowe spółki handlowe.

·do prowadzenia przedsiębiorstwa przez darzący się zaufaniem i poczuciem odpowiedzialności

zespół przy niewielkiej skali działalności

-spółka nie ma statusu przedsiębiorcy, przedsiębiorcami SA wspólnicy

-forma dobra dla drobnych przedsiębiorstw produkcyjnych, handlowych, usługowych

-nieobligatoryjne przekształcenie w spółkę jawną przy obrocie nakładającym konieczność prowadzenia ksiąg

rachunkowych (1.200,00€)

Ad 3. Spółki prawa handlowego

Bo są to spółki regulowane przepisami Kodeksu Spółek Handlowych.

Powstają w wyniku umów między wspólnikami lub akcjonariuszami.

Spółki osobowe:

Spółki kapitałowe:

-jawna

- z ograniczona odpowiedzialnością

- partnerska

- akcyjna

- komandytowa

- komandytowo akcyjna

7.CECHY WSPÓLNE:

- brak osobowości prawnej

- ale mają pewne atrybuty osobowości prawnej bo mogą we własnym imieniu nabywać prawa, w tym własność

nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania

- nie są podatnikami podatku dochodowego – podatnikami są wspólnicy

- kapitał prawnie nie jest określony (za wyjątkiem spółki komandytowo akcyjnej)

- wspólnicy angażują kapitał ale także osobista pracę

- wkłady wspólników są majątkiem łącznym spółki

- wspólnicy ponoszą pełną odpowiedzialność osobista za zobowiązania spółki (za wyjątkiem komandytariuszy w

spółkach komandytowych oraz akcjonariuszy w spółce komandytowo akcyjnej)

8.Spółka jawna:

·podobna do cywilnej, m status przedsiębiorcy

·za wniesione wkłady wspólnicy obejmują udziały odpowiadające wartości wkładu

·dobra, gdy nie ma wystarczającego kapitału aby uruchomić spółkę kapitałową, rejestrowana w

KRS co zwiększa wiarygodność spółki wobec otoczenia

·wspólnikom nie wolno wykonywać działalności sprzecznej z interesami spółki

·zarządzać spółką oraz reprezentować ją na zewnątrz mogą tylko wspólnicy, nie ma możliwości

udziału osób trzecich

9.Spółka partnerska:

·spółkę tworzą wspólnicy w celu wykonywania wolnego zawodu i tylko tacy mogą ją założyć

11

(adwokat, aptekarz, architekt, inżynier budownictwa, biegły rewident, broker ubezpieczeniowy,

doradca podatkowy, makler, doradca inwestycyjny, księgowy, lekarz, notariusz, pielęgniarka, itp.)

·firma (nazwa) powinna zawierać nazwisko co najmniej jednego z partnerów dodatkowe

oznaczenie „i partner” „i partnerzy”

·spółka daje korzystne warunki do wykonywania wolnego zawodu bo daje możliwości stworzenia

wspólnej bazy materialnej przy zachowaniu autonomii wykonywanego zawodu

·partnerzy nie ponoszą odpowiedzialności za zobowiązania spółki powstałe w związku z

wykonywaniem zawody przez pozostałych partnerów w spółce ale ponoszą odpowiedzialność za

inne zobowiązania np. wobec banku.

·partnerzy mogą tworzyć zarząd spółki jeżeli sami nie chcą koncentrować się na czynnościach

administracyjnych

10.Spółka komandytowa:

dobra na określonych etapach rozwoju, gdyż umożliwia dodatkowe zasilanie

Komandytariusz („pasywny inwestor”):

- dostarcza kapitału

- odpowiada w sposób ograniczony

- ma prawo do zysku adekwatnie do wniesionego wkładu

Komplementariusz (wspólnik jawny)

- utrzymuje kontrolę

- sprawuje funkcje zarządcze i reprezentacyjne

- wobec wierzycieli odpowiada bez ograniczenia

- ponosi ryzyko

11.Spółka komandytowo akcyjna:

·forma ma marginalne znaczenie

·podobna do komandytowej, różnica polega na tym, że w miejsce zwykłych komandytariuszy

wstępują komandytariusze – akcjonariusze bo dostarczając kapitał objęli akcje spółki

·zaletą jest możliwość emisji akcji przez spółkę w celu pozyskania inwestorów

12.Spółki kapitałowe – cechy wspólne:

·posiadają osobowość prawną

·odpowiadają za zobowiązania, a w przypadku zobowiązań podatkowych zarządy odpowiadają

także majątkiem osobisty

·rozdziela się majątek wniesiony do spółki od majątku pozostałego

·na ogół rozdziela się własność od zarządzania, wspólnicy nie są zobowiązani do pracy

·prawa i obowiązki udziałowców / akcjonariuszy reguluje, z zastrzeżeniem bezwzględnie

obowiązujących norm prawa, umowa spółki (statut)

13.Spółka z ograniczoną odpowiedzialnością:

·utworzona przez jedną lub więcej osób fizycznych lub prywatnych

·forma pośrednia między spółka jawną (tzn. wspólnicy uczestniczą bezpośrednio w działalności) a

akcyjną

·za wniesione wkłady ( kapitał zakładowy) wspólnicy obejmują udziały

·udziały mogą być zwykłe lub uprzywilejowane (co do prawa głosu, prawa do dywidendy,

pierwszeństwa w podziale majątku)

·od stycznia 2009 – minimalna wartość kapitału zakładowego wynosi 5.000 PLN (wcześniej

50.000PLN)

12

14.Spółka akcyjna:

·powstaje w celu realizacji dużych przedsięwzięć, wymagających znacznej wielkości kapitału

·podobna do spółki z o.o. jednak zakres przepisów bezwzględnie obowiązujących (nie mogą być

odrębnie określone w statucie) jest większy

·założycielami mogą być zarówno osoby fizyczne, prawne osobowe spółki handlowe

·kapitał zakładowy od stycznia 2009 wynosi 100.000 PLN, może być pokryty gotówką lub aportam

(akcje aportowe lub gotówkowe)

·akcje: imienne, na okaziciela, zwykłe, uprzywilejowane

·spółki akcyjne mają charakter publiczny gdy ich akcje są notowane na giełdzie

15.Wybory formy prawnej przedsiębiorstwa - kryteria:

1. Liczba wspólników

2. Koszt startu

3. Kapitał zakładowy (czasami istnieje minimalna kwota)

4. Minimalny wkład wspólnika

5. Obowiązek zawarcia umowy w pewnej formie

6. Obowiązek rejestracji przedsiębiorstwa

7. Osobowość prawna

8. Odpowiedzialność za zobowiązania

9. Reprezentowanie

10. Prowadzenie księgowości

11. Podatki 0 wspólność opodatkowania oraz dopuszczalne formy opodatkowania

12. Kontrola nad działalnością

13. Procedura zakładania i likwidacji

16.Inne formy prawne:

Spółdzielnie (mieszkaniowa, banki spółdzielcze, kasy oszczędnościowe, spożywców, pracy, inwalidów)

·funkcjonują w oparciu o Prawo spółdzielcze

·zrzeszenie nieograniczonej liczby osób ( minimum 10 fizycznych lyb minimum 3 osoby prawne) o

zmiennym składzie osobowym i zmiennym funduszu udziałowym ( powstałym wyłącznie z wpłat

gotówkowych)

·różnice w stosunku do spółki prawa handlowego

Działa na rzecz maksymalizacji korzyści członków a nie dla maksymalizacji zysku

Każdy członek ma zawsze jeden głos

17.Inne formy prawne przedsiębiorstw:

Przedsiębiorstwa państwowe

W oparciu o ustawy o przedsiębiorstwach państwowych, samorządzie załogi oraz gospodarce

finansowej PP

Przedsiębiorstwo państwowe funkcjonuje wg zasady 3S tzn. jest samodzielne, samorządne i

samofinansujące się

Posiadają swoje organy założycielskie: minister, wojewoda

Rodzaje:

·funkcjonujące na zasadach ogólnych

·użyteczności publicznej

·o szczególnym znaczeniu dla gospodarki

13

Wykład 4 (10.03)

1.Otoczenie przedsiębiorstwa

-ogół warunków zewnętrznych wpływających na funkcjonowanie przedsiębiorstwa

2.Koncepcje analizy otoczenia (zwłaszcza makrootoczenia)

·bezscenariuszowa (jest jeden scenariusz, konkretne działania w otoczeniu)

·scenariuszowa (tworzymy kilka wersji wydarzeń; Scenariusz bardzo prawdopodobny, optymistyczny,

pesymistyczny)

3.Makrootoczenie (otoczenie zadane, dalsze, pośrednie, ogólne)

Zespół warunków funkcjonowania przedsiębiorstwa wytworzonych przez t, ze firma działa w określonym kraju,

regionie, w danym systemie politycznym i społecznym przedsiębiorstwo jest mocno od niego uzależnione, ale nie

może go kształtować.

(wszystkie firmy w Polsce maja takie samo makro otoczenie)

(warunki związane z krajem, miejsce prowadzenia działalności)

4.Etapy analizy makrootoczenia:

·segmentacja makrootoczenia

- czynniki Polityczne

- czynniki Ekonomiczne

- czynniki Społeczne

- czynniki Technologiczne

·identyfikacja czynników w każdym segmencie

·określenie kierunku i siły wpływu poszczególnych na przedsiębiorstwo

5.Czynniki Polityczno-Prawne

·polityka państwa w wybranych dziedzinach

przepisy prawne

stabilność rządów

6.Czynniki ekonomiczne (gospodarcze)

·sytuacja ekonomiczna kraju

mierniki to tempo wzrostu PKB, wskaźnik inflacji, poziom bezrobocia, zadłużenie, kursy

walut itd.

·strukruta gospodarki

·infrastruktura gospodarcza

-system bankowy, funkcjonowanie giełdy, sądownictwo gospodarcze, system ubezpieczeń

Czynniki społeczne

·zjawiska demograficzne ( przyrost naturalny, długość życia, migrcje)

·zjawiska społeczne (aktywność zawodowa kobiet, model rodziny, ekologia)

·poziom rozwoju cywilizacyjnego (np. stan służby zdrowia, system edukacji)

·uwarunkowania kulturowe (tradycja, religia)

Czynniki technologiczne

·infrastruktura w kraju

·postęp techniczny w kraju

·rozwój norm jakościowych

14

Czynniki międzynarodowe

·sytuacja międzynarodowa

·prawo międzynarodowe

·organizacje międzynarodowe

Czynniki naturalne

·zasoby naturalne

·zanieczyszczenie środowiska

Metody eksperckie

·opracowania zlecane konkretnym ekspertom

·konsultacje

·panele dyskusyjne

·seminaria i konferencje

·metoda delficka

Otoczenie konkurencyjne (mikrootoczenie)

Część otoczenia, które tworzą podmioty mające z przedsiębiorstwem powiązania kooperacyjne lub konkurencyjne.

Elementy otoczenia konkurencyjnego to:

dostawcy

nabywcy

konkurenci (obecni i potencjalni)

Między elementami tego otoczenia zachodzi sprzężenie zwrotne.

{Relacje z otoczeniem konkurencyjnym, obie strony maja cos do powiedzenia. Możemy kształtować mikro

otoczenie}

Elementy analizy otoczenia konkurencyjnego (mikrootoczenia)

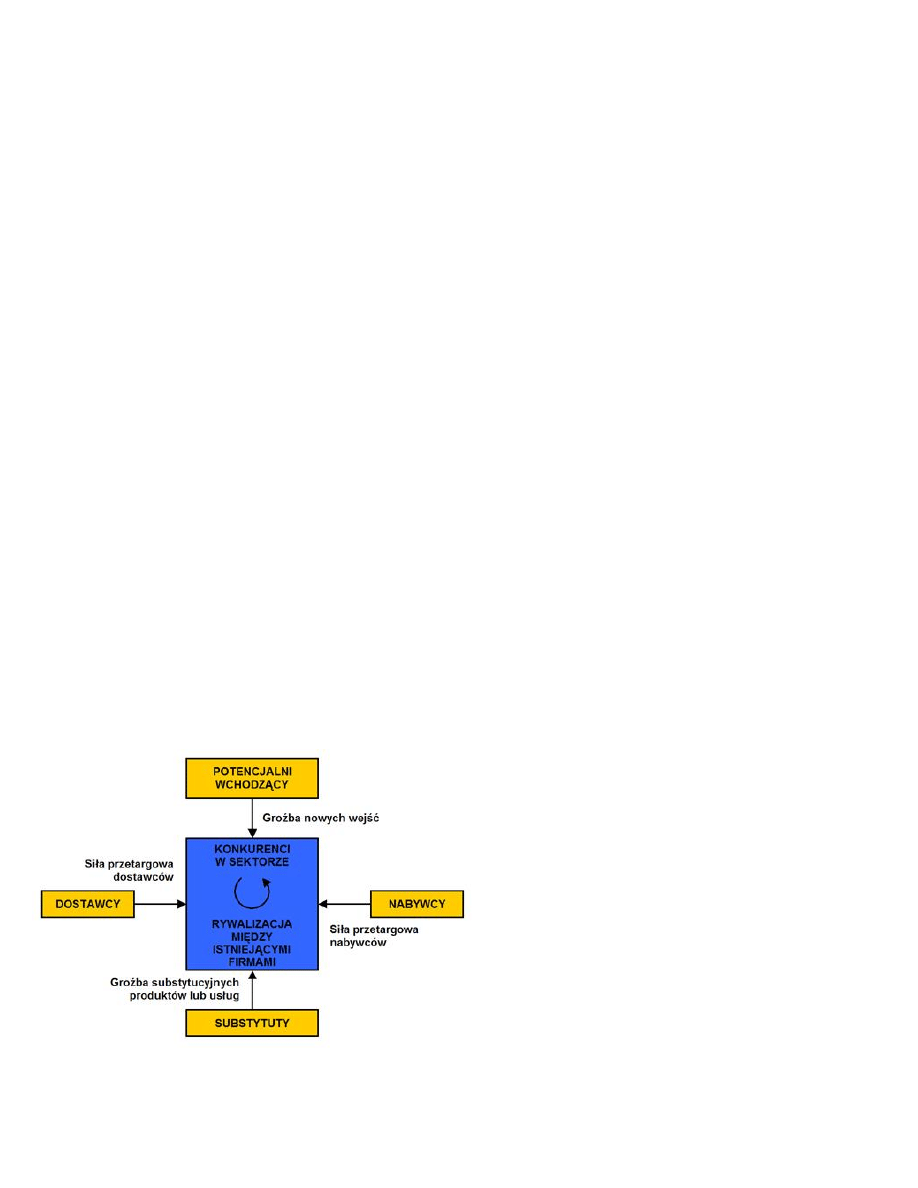

ocena atrakcyjności sektora

-model „5-ciu sił” M.E. Portera

analiza grup strategicznych

analiza konkurenta

Model 5 sił Portera

15

Zagrożenie nowymi wejściami

atrakcyjność sektora

wiek sektora

wysokość barier wejścia

działania odwetowe

Zagrożenie substytutami

Substytut to produkt inny ze względu na technologię wytwarzania, ale podobny ze względu na zastosowanie.

Substytuty stanowią zagrożenie, gdy:

nasz produkt się starzeje

rośnie sprzedaż substytutu

producenci substytutu rozwijają zdolności produkcyjne

rosną zyski producentów substytutów

Siła przetargowa nabywców

koncentracja nabywców

niepowtarzalność produktu/usługi

dostępność substytutów

wielkość zakupów

informacje posiadane przez nabywców

Siła przetargowa dostawców

koncentracja dostawców

konkurencja wśród dostawców

niepowtarzalność surowca/materiału

dostępność substytutów

koszty zmiany dostawców

rozmiar dostaw

Grupa strategiczna

Grupa firm w sektorze, które stosują podobne strategie konkurencji i najsilniej ze sobą konkurują

Analiza konkurenta

Założenia

Jakie są założenia konkurenta

dotyczące przyszłości sektora i

własnej?

Obecna strategia

Jaka jest obecna strategia konkurenta

i jak odpowiada na wyzwania

otoczenia?

Przyszłe cele

Jakie są przyszłe zamierzenia

konkurenta?

16

Możliwości

Czym dysponuje konkurent (zasoby,

umiejętności)?

Reakcja:

© Co konkurent zrobi w przyszłości?

© Co jest jego najsłabszą stroną?

© Co może wywołać jego gwałtowną reakcję?

Wykład 5 (17.03) (dr.Antonowicz)

wg przepisów prawa

Przedsiębiorca to osoba fizyczna, osoba prawna i jednostka organizacyjna prowadząca we własnym imieniu

działalność gospodarczą lub zawodową.

[Kodeks Cywilny, art. 43]

Działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz

poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w

sposób zorganizowany i ciągły.

[Ustawa o swobodzie działalności gospodarczej, art.2]

Podstawowe akty prawne regulujące podejmowanie działalności gospodarczej w Polsce

·ustawa o swobodzie działalności gospodarczej z dnia 02.07.2004r. (Dz.U. z 2004 r. nr 173

poz. 1807)

·ustawa Kodeks Cywilny z dnia 23.04.1964r. (Dz.U. z 1964r. nr 16 poz. 93)

·ustawa Kodeks Spółek Handlowych z dnia 15.09.2000r. (Dz.U. z 2000r. nr 94 poz. 1037)

·ustawa o Krajowym Rejestrze Sądowym

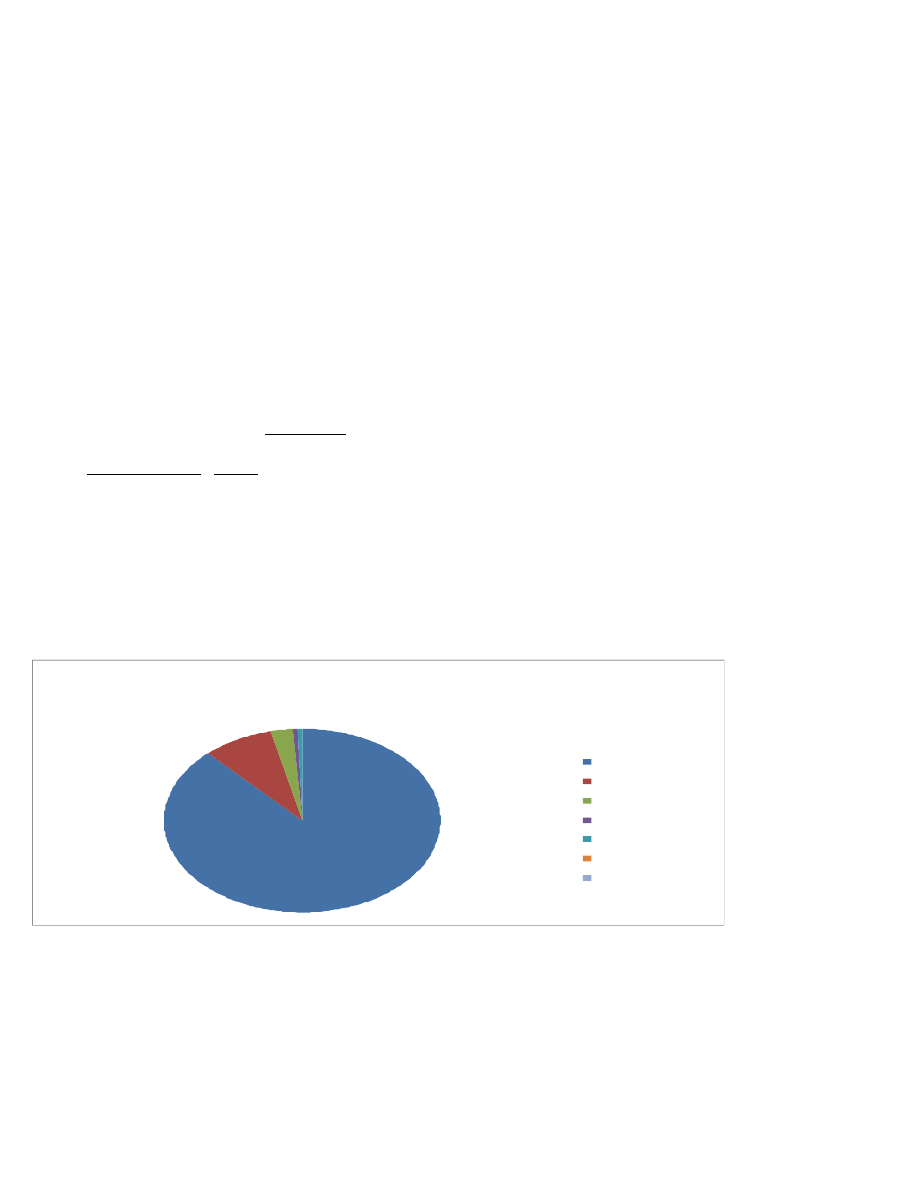

Struktura przedsiębiorstw w Polsce (na

dzień 31.12.2009r.)

Os oby fi zyczne

Spółki ha ndl owe

Stowa rzys zeni a

Funda cj e

Spółdzi el ni e

Pozos ta łe s półki

Osoby fizyczne 80,8%

Spółki handlowe 8,1%

Spółki cywilne 7,7%

Stowarzyszenia 2,5%

Fundacje 0,3%

Spółdzielnie 0,5%

Pozostałe spółki 0,1%

17

Indywidualna działalność gospodarcza – informacje ogólne

· Rejestracja:

-wpis do ewidencji działalności gospodarczej (Urząd Gminy lub Urząd Miasta właściwy dla miejsca

zamieszkania)

· Koszt rejestracji:

-w Urzędzie Gminy brak opłat (koszt pieczątki + Ew. 170zł VAT)

· Odpowiedzialność za zobowiązania:

-nieograniczona à cały majątek właściciela (i małżonka) (można podpisać intercyzę)

· Kapitał założycielski:

-brak wymogów

· Nazwa:

-imię i nazwisko przedsiębiorcy (można dodać dodatkową nazwę firmy)

Ewidencja działalności gospodarczej

· Organ ewidencyjny gminy właściwy dla miejsca zamieszkania przedsiębiorcy:

-wójt, burmistrz, prezydent miasta,

· Wymagane dokumenty:

-formularz EDG-1 (Wniosek o wpis do ewidencji działalności gospodarczej) – formularz

zintegrowany,

-dokument tożsamości do wglądu

Polska Klasyfikacja Działalności

Numer PKD: nazwa podklasy + duża litera alfabetu + 4 cyfry

Np.

Sekcja: A à Rolnictwo, leśnictwo, łowiectwo i rybactwo

Dział: 01 à Uprawy rolne, chów i hodowla zwierząt, łowiectwo, włączając działalność usługową

Grupa: 01.2 à Uprawa roślin wieloletnich

Klasa: 01.21 à Uprawa winogron

PODKLASA: 01.21.Z

Numer statystyczny REGON

· Krajowy Rejestr Urzędowy Podmiotów Gospodarki Narodowej prowadzony przez prezesa GUS w systemie

informatycznym REGON

· Urząd Statystyczny działający na obszarze województwa, w którym znajduje się siedziba przedsiębiorstwa

· REGON: 9 cyfr – 8 porządkowych i ostatnia kontrolna (14 cyfr)

Pieczątka

·informacje na pieczątce:

Nazwa firmy, imię i nazwisko, adres siedziby, REGON, NIP, (fakultatywnie nr telefony/faksu)

Konto bankowe

Limit obrotu gotówkowego (kwota graniczna płatności gotówkowych)

- równowartość 15 tys. Euro (wg kursu na ostatni dzień miesiąca poprzedzającego transakcję)

- wg średniego kursu NBP z 28.02.2011 – 59.644,50zł

18

Urząd Skarbowy

Formularze:

· VAT – R (zgłoszenie rejestracyjne w zakresie PTU)

àoplata skarbowa 170zł

àlimit obrotów do zwolnienia – 150tys. Zł

· Formularz dotyczący wyboru formy opodatkowania,

Formy opodatkowania

· Zasady ogólne:

- 18%, 32%

· Podatek liniowy:

- 19%

· Ryczałt ewidencjonowany (limit – 150tys. Euro, tj. 591.975,00zł)

- 3%, 5,5%, 8,5%, 17%, 20%

· Karta podatkowa

- stawka określona kwotowo przez naczelnika US

· Do 20 stycznia

Obowiązki ewidencyjne przedsiębiorcy

· Zasady ogólne i podatek liniowy:

- podatkowa książka przychodów i rozchodów

- księgi handlowe („pełna księgowość”)

§ spółka komandytowa, komandytowo-akcyjna, z o.o., akcyjna i inne formy posiadające osobowość

prawną

§ przedsiębiorstwa, które w poprzednim koku obrotowym osiągnęły obroty przekraczające 1,2 mln

euro (4.784,00zł)

· Ryczałt:

- ewidencja przychodów

· Płatnicy podatku VAT:

- rejestr VAT

Zakład Ubezpieczeń Społecznych

Formularze:

- ZFA (zgłoszenie płatnika składek),

- ZUA lub ZZA (zgłoszenie ubezpieczonego)

Ubezpieczenia społeczne:

- emerytalne – 19,52%

- rentowe – 6%

- chorobowe – 2,45% (dobrowolne)

- wypadkowe – od 0,67% do 3,33%

Fundusz pracy – 2,45%

Ubezpieczenie zdrowotne – 9%

Podstawa wymiaru składek na ubezpieczenie społeczne:

- 60% prognozowanego przeciętnego wynagrodzenia (3 359,00zł)à2 015,40zł

- 30% minimalnego wynagrodzenia (1 386,00zł)à415,80zł

19

Podstawa wymiaru składek na ubezpieczenia zdrowotne:

- 75% przeciętnego wynagrodzenia* (3 605,74zł)à2 704,31zł

*wraz z wypłatami zysku

Terminy rozliczeń przedsiębiorcy ZUS i US

· Do 7.

- podatek dochodowy (karta podatkowa)

· Do 10.

- składki na ubezpieczenie społeczne i zdrowotne (gdy brak pracowników)

· Do 15.

- składki na ubezpieczenie społeczne i zdrowotne (gdy są pracownicy)

· Do 20.

- podatek dochodowy (zasady ogólne, liniowy i ryczałt)

· Do 25.

- VAT

Pozostałe instytucje

· Państwowa Inspekcja Pracy

· Państwowa Inspekcja Sanitarna

· Państwowa Inspekcja Ochrony Środowiska

· Państwowa Straż Pożarna

· Zakład energetyczny

· Zakład gazowniczy

· Urząd Celny

Kasa fiskalna

·sprzedaż na rzecz osób fizycznych ( nie prowadzących działalności gospodarczej)

·limit obrotów: 40tys. Zł (kontynuacja działalności)/20tys. Zł (rozpoczęcie działalności)

·obowiązkowo sprzedaż m.in.:

-gazu płynnego, metali szlachetnych, sprzętu radiowego i telewizyjnego, oprogramowania

komputerowego, płyt CD, DVD, a także taksówkarze)

·zwolnione m.in.: (zmiana od 1 maja br.)

-usługi telekomunikacyjne, prawnicze, rachunkowo – księgowe, sekretarskie, tłumaczeniowe oraz w

dziedzinie edukacji, ochrony zdrowia i opieki społecznej, a także usługi prowadzenia gier losowych,

zakładów wzajemnych i gier na automatach

Ograniczenia działalności gospodarczej

Działalność gospodarcza:

-swobodna

-reglamentowana:

-koncesjonowana

-licencjonowana:

-uprawnienia zawodowe

-wymagająca zezwolenia lub zgody

-regulowana

Ranking „Doing Business 2008”

Wg stopnia łatwości prowadzenia działalności gospodarczej

20

Wykład 6 (24.03)

ZASOBY LUDZKIE I NIEMATERIALNE

Zasoby organizacji

-wszystko to, co organizacja posiada lub wie i co umożliwia jej funkcjonowanie, zdobywanie przewagi

konkurencyjnej i osiąganie celów ekonomicznych.

Zasoby firmy

materialne

niematerialne

·

Rzeczowe

Budynki grunty lokalizacja

maszyny, urządzania,

narzędzia, zapasy (surowce,

materiały)

· Finansowe

· Ludzkie

· Umiejętności

wiedza,

kwalifikacje

doświadczenia

· Relacje

z dostawcami

z władzą

marka reputacja

· Kultura organizacyjna.

Istnieje jeszcze podział na widzialne i niewidzialne, według prawa własności.

Zasoby organizacji

-naturalne

-kapitałowe

-ludzkie

-niematerialne

-Kluczowe kompetencje ( to co umie wykorzystać najlepiej)

-Kompetencje wyróżniające ( wariant optymistyczny, tak dobrze budujemy te kompetencje, że jesteśmy w tym

lepsi niż rywale)

-Przewaga konkurencyjna ( wyjątkowość firmy np, cena, jakość)

-Pozycja rynkowa

Zasoby strategiczne

Takie zasoby, które umożliwiają osiągnięcie przez organizację szczególnej pozycji, dające jej przewagę

kosztową

lub przewagę w zróżnicowaniu produktów.

21

Zasobu mają strategiczne znaczenie gdy są:

a) Cenne (najważniejsze, np. personel)

b) Rzadkie ( wyróżniające na rynku,)

c) trudne do imitacji (trudne do odtworzenia przez konkurentów)

d) dobrze organizowane

ELEMENTY ZARZĄDZANIA ZASOBAMI LUDZKIMI:

Proces rekrutacji i selekcji

Rekrutacja

Proces znajdowania i przyciągania dostatecznie dużej, dla celów selekcji, liczby kandydatów na nieobsadzone

stanowiska pracy.

Selekcja

Proces oceny przydatności kandydatów i wybór jednego z nich, najbardziej odpowiedniego z punktu widzenia

wymagań stanowiska.

Źródła pozyskiwania kandydatów

Rekrutacja wewnętrzna – spośród pracowników firmy, odbywa się na zasadzie przemieszczeń wewnętrznych,

bądź przekwalifikowania.

Rekrutacja zewnętrzna – rozpoznanie i przyciąganie kandydatów z otoczenia organizacji, czyli zewnętrznego

rynku pracy.

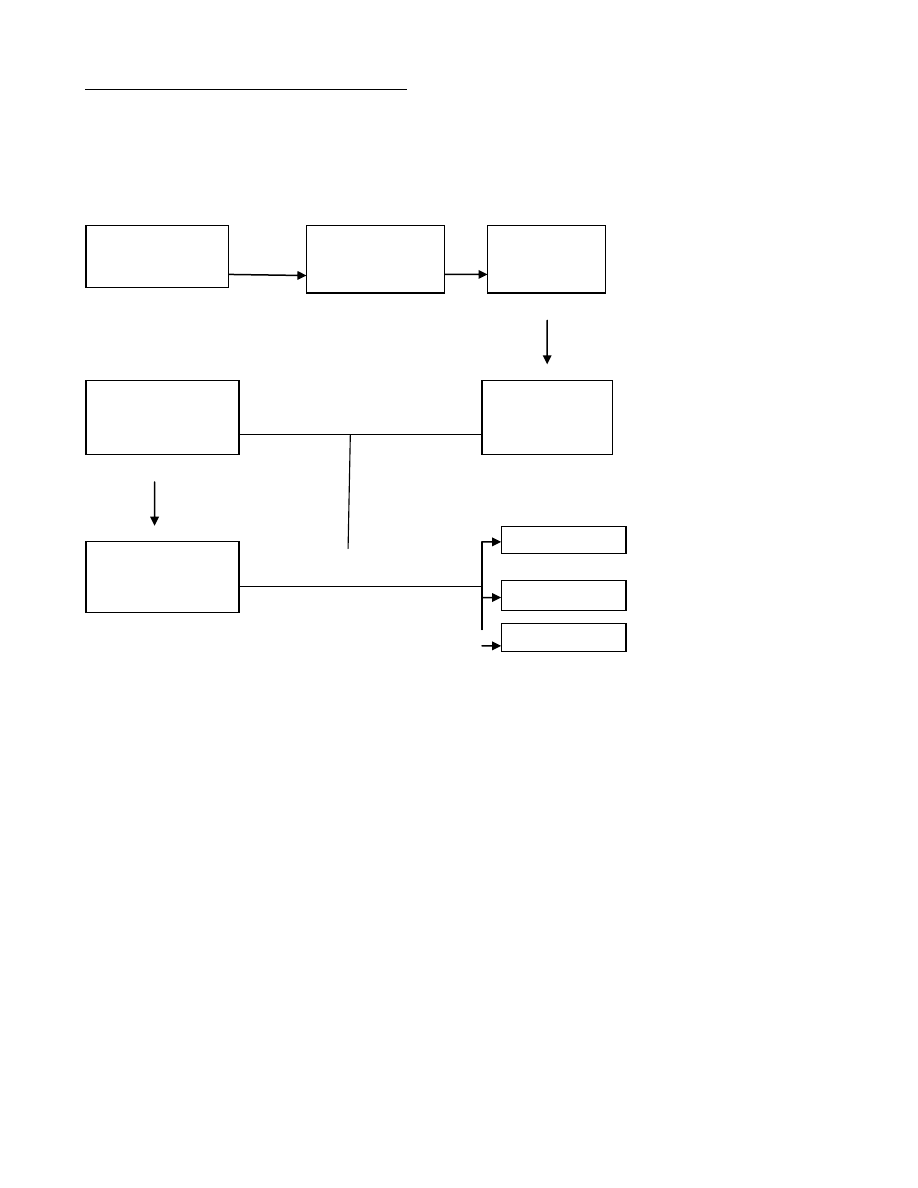

Poszukiwanie

zasobów ludzkich

Rekrutacja

pracowników

Selekcja

Wprowadzenie

do pracy

Szkolenie i

doskonalenie

pracowników

Ocena efektywności

pracy

Awans

Przeniesienie

Zwolnienie

22

Techniki selekcji

1) analiza dokumentów

a. przydatność - duża

b. koszt - niski

c. niezbędne kompetencje – niewielkie

2) Testy psychologiczne

a. Przydatność – duża

b. Koszt – średni

c. Niezbędne kwalifikacje – specjalistyczne

3) Metody diagnostyczne typu Assessment Center

a. Przydatność – bardzo duża

b. Koszt – wyskoki

c. Niezbędne kompetencje – specjalistyczne

Rozwój personelu

a) zapewnienie pożądanej jakości personelu w okresie planistycznym

b) ustalenie kierunków kształcenia i rozwoju umiejętności pracowników – ustalenie polityki kształcenia

c) planowanie karier pracowników w skali organizacji – tworzenie dróg awansowania pracowników droga

rozwoju pracownika w firmie)

Motywacja – to stan gotowości człowieka do podjęcia określonego działania.

Motywowanie – to proces oddziaływania, zestaw sił, które sprawiają, że ludzie zachowują się w określony sposób.

(stosowanie kija i marchewki J )

Narzędzia motywacji

a) płacowe (płace, nagrody, premie) – na ogół wywierające największy wpływ na zachowanie pracownika,

motywujące do efektywnego wykonywania pracy.

b) pozapłacowe – ( pochwały ustne, dobre warunki pracy, kursy, szkolenia, posiadanie telefonu/ samochodu

służbowego, wyjazdy rekreacyjne) – oddziałujące w mniejszym stopniu na zachowanie pracownika.

Ocenianie

Wyrażanie w formie ustnej lub pisemnej osądu o pracowniku, czyli wartościowanie jego zachowania,

postaw, cech osobowości i efektów pracy.

Metody absolutne – przykłady

a) ocena opisowa

b) skale ocen (punktowe, przymiotnikowe, graficzne)

c) testy

d) metoda zdarzeń krytycznych

e) zarządzanie przez cele

23

Metody relatywne

a) ranking

b) porównywanie parami

c) rozkład normalny

Zasoby niematerialne

Fakty, statystyki, opinie, przewidywania zebrane z różnych wewnętrznych i zewnętrznych źródeł to DANE

Dane interpretowane w kontekście określonego celu to INFORMACJA

WIEDZA jest to zdolność do wykonywania określonych zadań w oparciu o posiadaną informację.

Cechy wiedzy

a) dominacja

b) niewyczerpywalność

c) nieliniowość

d) symultaniczność (jednoczesne wykorzystywana)

Rodzaje wiedzy w przedsiębiorstwie

a) wiedza typu know- what,

b) wiedza typu know- why,

c) wiedza typu– know- how,

d) wiedza typu- know- who,

Elementy zarządzania wiedzą

a) lokalizowanie wiedzy

b) pozyskiwanie wiedzy

c) tworzenie ( rozwój) wiedzy

d) dzielenie się wiedzą i jej rozpowszechnianie

e) wykorzystywanie wiedzy

f) zachowanie wiedzy ( przechowywanie, ochrona, archiwizacja)

Gdzie jest wiedza w firmie ?

· Dokumenty papierowe 28 %

· Dokumenty elektroniczne 20 %

· Komputerowe bazy danych 12%

· Umysł pracowników 42%

Kultura organizacyjna

Zbiór wierzeń przekonań, szerzących się w firmie, dotyczących tego, jak prowadzić interesy, jak powinni

zachowywać się pracownicy i jak powinni być traktowani

Artefakty (język, rytuały święta, ubrania) widoczne i wymagające interpretacji

Normy ( maksymy ideologiczne, wytyczne zachowań nakazy częściowo widoczne i światowe)

Założenia podstawowe ( stosunek do otoczenia. Pojmowanie prawdy i czasu. Natura ludzkich działań.

Natura człowieka. Niewidoczne, nieświadome)

24

Rodzaje artefaktów

a) językowe (legendy)

b) behawioralne (akceptowane zachowania)

c) fizyczne

Typy kultur organizacyjnych (stosunek do ryzyka/ sprężenie)

a) twardego macho

b) pracuj ciężko i baw się

c) stawiania na firmę

d) procesu

Marka

Nazwa znak, symbol, wzór lub kombinacja tych elementów, nadawana przez sprzedawcę lub grupę

sprzedawców w celu identyfikacji dobra lub usługi oraz ich wyróżnienia. (…)

Relacje

Więzi i interakcje pomiędzy dwoma podmiotami

rodzaje relacji

a. transakcyjne i partnerskie

b. symetryczne i asymetryczne

Interesariusze

wszystkie jednostki i grupy, które mogą wpływać na działania lub znajdują się pod wpływem działań (…)

a) zewnętrzni

klienci, dostawcy, kooperanci, konkurenci, inwestorzy, właściciele, kredytodawcy, instytucje państwowe, instytucje

samorządowe, organizacje społeczne i gospodarcze, media, społeczność lokalna

b) wewnętrzni

pracownicy, menagerowie

WYKŁAD 7 Źródła finansowania 31.03.2011

Kryterium – źródło pochodzenia kapitału

Kapitał własny – taki kapitał, który pochodzi z przedsiębiorstwa albo od jego właścicieli

Kapitał obcy – pochodzący z otoczenia przedsiębiorstwa

Kryterium- dostęp do kapitału :

Kapitał wewnętrzny – jego jedynym kosztem jest koszt alternatywny ( wypracowany przez przedsiębiorstwo zysk)

Kapitał zewnętrzny – kosztem finansowania jest stopa zwrotu jakiej oczekuje podmiot udostępniający środki (

kredyt- odsetki od kredytu )

Kryterium – okres angażowania kapitału :

Krótkoterminowy

Średnioterminowy

Długoterminowy

25

Kapitał własny :

+ koszt kapitału jest wprawdzie wysoki , ale jest ponoszony tylko wtedy gdy firma generuje zyski

- koszt kapitału w postaci dywidendy, czy wypłat z zysku nie stanowi kosztu uzyskania przychodu dla firmy

- firma ponosi pełne ryzyko inwestycji

Kapitał obcy :

- kapitał ,, nie należy” do firmy , lecz jest udostępniony jej na pewien okres , po którym musi zostać zwrócony wraz

z wynagrodzeniem bez względy na wyniki finansowe firmy

+ kredytodawcy należą się tylko ustalone w umowie odsetki , nie ma obowiązku dzielenia się z nim zyskiem

+ koszt kapitału w postaci odsetek stanowi koszt uzyskania przychodu dla firmy

+ podmiot finansujący partycypuje w ponoszonym przez firmę ryzyku

Małe firmy ( nie posiadające osobowości prawnej ) – środki właścicieli oraz środki wypracowane przez firmę

Firmy posiadające osobowość prawną – środki wypracowane przez firmę

Źródła kapitału wewnętrznego :

- finansowanie z zatrzymanego zysku

- odpisy amortyzacyjne

- sprzedaż zbędnego majątku

Źródła finansowania kapitałem zewnętrznym :

- dopłaty wspólników

- uchwała zarządu o podniesieniu kapitału podstawowego

- zawarcie przez właściciela umowy pożyczki ze spółką

- fundusze wysokiego ryzyka ( venture capital )

- aniołowie biznesu ( business angels) – część nieformalna rynku venture

- emisja akcji

Venture capital – wyspecjalizowane firmy zajmujące się inwestowaniem w przedsięwzięcia obarczone wysokim

ryzykiem , umożliwiające osiągnięcie wysokiej stopy zwrotu z zainwestowanego kapitału .

- przedmiotem ich zainteresowania są przedsięwzięcia innowacyjne oraz przedsiębiorstwa o dużym potencjale

wzrostu

- udostępniają kapitał stając się w zamian współwłaścicielem firm

- wnoszą do przedsiębiorstwa bogate doświadczenie oraz kontakty

- gdy wartość firmy wzrośnie do zakładanego poziomu , odsprzedają posiadane udziały / akcje

Polskie Stowarzyszenie Inwestorów Kapitałowych ( PSIK ) ->

Aniołowie biznesu :

- część nieformalnego rynku venture capital

- zamożne osoby prywatne oraz inwestorzy dysponujący dużym doświadczeniem i kapitałem , pozwalającym na

wspieranie innowacyjnych MSP

- oprócz środków finansowych przekazują swoją wiedzę , doświadczenie i technologie

- to szczególny typ inwestora prywatnego , który własne nadwyżki finansowe lokuje w nowe , dobrze rokujące

firmy (start-up) ,które dzięki zastrzykowi kapitałowemu mogą szybko rozwinąć skrzydła , dając wysoki wzrost

wartości udziałów

Polskie Stowarzyszenie Aniołów Biznesu ->

Emisja akcji na rynku prywatnym lub publicznym

26

Rynek prywatny :

+ możliwość pozyskania kapitału po niższej cenie

- ograniczona płynność i wielkość rynku

Rynek publiczny :

+ możliwość pozyskania znacznych kapitałów

+ możliwość wyceny i zbycia akcji po cenie rynkowej

+ bezpłatna reklama wynikająca z zainteresowania opinii publicznej

+ zwiększenie wiarygodności i prestiżu

- konieczność ponoszenia wydatków związanych z wprowadzeniem i obecnością przedsiębiorstwa na rynku

publicznym

- konieczność ujawniania do publicznej wiadomości wszelkich istotnych informacji o przedsiębiorstwie

- możliwość przejęcia kontroli nad firmą

Giełda Papierów Wartościowych w Warszawie S.A.

Rynek pozagiełdowy :

MTS-CeTO S.A. – regulowany pozagiełdowy rynek papierów wartościowych

Obszary działalności :

- rynek mts-poland- hurtowy rynek obrotu obligacjami i bonami skarbowymi

- rynek papierów wartościowych CeTO ( Central Tabela Ofert ) – regulowany rynek pozagiełdowy

- organizacja rynku pieniężnego oraz prowadzenie notować papierów wartościowych ( obligacji skarbowych , akcji

mniejszych spółek ), które nie mają szans znalezienia się na GPW ( ze względu na kryteria dopuszczenia do obrotu

giełdowego )

- wymogi : posiadanie zbadanego sprawozdania za minimum jeden kwartał oraz posiadanie motywów wejścia na

rynek publiczny

- koszty funkcjonowania na rynku pozagiełdowym zdecydowanie niższe niż na rynku giełdowym

Źródło finansowania a faza rozwoju przedsiębiorstwa

Źródła finansowania kapitałem obcym ,, twarde” (komercyjne ) :

- kredyty i pożyczki bankowe

- pożyczki z funduszy pożyczkowych

- formy sprzedaży ratalnej

- rozliczenie za pomocą weksli i kompensaty zadłużenia

- kredyt kupiecki

- emisja dłużnych papierów wartościowych

- factoring

- leasing

- franchising

Źródła finansowania kapitałem obcym ,,miękkie” ( inicjatywy państwa) :

- poręczenia kredytowe

- dopłaty do kredytów ( kredyty preferencyjne)

- dotacje i subwencje

Alternatywy finansowania :

- optymalizacja zobowiązań podatkowych

- przyspieszenie obrotu aktywami

27

Kredyty i pożyczki bankowe

Kredyt- zawsze przeznaczony jest na określony cel , ustalony jest termin jego spłaty , a jego przedmiotem mogą być

wyłącznie środki pieniężne.

Pożyczka – może być bezterminowa , jej cel nie musi być określony oraz nie musi mieć postaci pieniężnej

Kredyty bankowe wg kryterium przeznaczenia :

- k. konsumpcyjne

- k. gospodarcze

Kredyty gospodarcze:

- k .obrotowe

- k. inwestycyjne

Fundusze pożyczkowe :

Fundusze pożyczkowe są przeznaczone przede wszystkim dla mikro i małych przedsiębiorców oraz osób

rozpoczynających działalność gospodarczą.

Przykładowe cele pożyczek udzielanych przez fundusze pożyczkowe :

- finansowanie inwestycji

- zakup maszyn i urządzeń

Itd.

Polskie Stowarzyszenie Funduszy Pożyczkowych

Kredyt kupiecki:

Ciekawostka : kredyt kupiecki stanowi ok. 50% całości zobowiązań MSP w Polsce

-kredyt dostawczy- polega na odroczeniu płatności ( zazwyczaj o 30,45,60 dni ) . Koszt odroczenia jest z reguły

wkalkulowany w cenę towaru . W przypadku dokonania płatności w terminie wcześniejszym nabywcy oferowane

jest tzw skonto

-kredyt odbiorcy- ma formę przedpłaty , czyli wpłaty na rachunek dostawcy środków za dobra , które nie zostały

jeszcze wyprodukowane

Factoring:

- jest jednym ze sposobów na poprawienie płynności finansowej , a także na krótkoterminowe finansowanie

działalności

- zaletą jest przyśpieszenie rotacji należności

- przedsiębiorstwo może finansować wzrastające zapotrzebowanie na kapitał obrotowy , bez pogorszenia relacji

kapitałów własnych do kapitałów obcych

Factoring wg kryterium umiejscowienia ryzyka niewypłacalności dłużnika :

- właściwy ( pełny, bez regresu )

- niewłaściwy ( niepełny , z regresem )

- oprocentowanie ( zbliżone do kredytu bankowego)

- prowizje przygotowawcze- od 0,1 do 3%

Leasing :

Przez umowę leasingu finansujący zobowiązuje się w zakresie działalności swojego przedsiębiorstwa , nabyć rzecz

od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania

28

albo używania i pobierania pożytków przez czas oznaczony , a korzystający zobowiązuję się zapłacić finansującemu

w uzgodnionych ratach wynagrodzenie pieniężne , równe co najmniej cenie lub wynagrodzeniu z tyt. Nabycia

rzeczy przez finansującego .

Leasing:

-operacyjny

-finansowy

- zwrotny

Leasing:

- bezpośredni

- pośredni- kiedy występuje jakiś pośrednik między leasingodawcą a leasingobiorcą

Leasing operacyjny :

Okres umowy jest krótszy od okresu eksploatacji przedmiotu leasingu

Koszty amortyzacji , konserwacji i remontów przedmiotu leasingu ponosi leasingodawca.

Opłaty leasingowe , składające się z części kapitałowej i odsetkowej , w całości zaliczane są do kosztów

operacyjnych biorcy.

Leasing finansowy :

Okres umowy jest zbliżony do okresu ekonomicznego zużycia przedmiotu leasingu

Koszty amortyzacji i konserwacji remontów przedmiotu leasingu ponosi biorca , a jeśli ponosi je dawca to za

dodatkową opłatą.

Część kapitałowa opłaty leasingowej jest pokrywana z ryzyka netto leasingobiorcy itd….

Zalety leasingu :

- niska opłata początkowa

- możliwość spłaty rat leasingowych ze środków uzyskanych z eksploatacji przedmiotu leasingu

-korzyści podatkowe

- w leasingu finansowym część odsetkowa i amortyzacja zmniejszają podstawę opodatkowania

- w leasingu operacyjnym pełna kwota rat zaliczana jest do kosztu uzyskania przychodu

- nie wymaga spełnienia rygorystycznych wymagań

- dostęp do nowych technologii bez konieczności ponoszenia kosztów zakupu i ewentualnej wymiany środka

trwałego

Franchising:

System sprzedaży towarów , usług lub technologii , oparty na ścisłej i ciągłej współpracy pomiędzy prawnie i

finansowo odrębnymi i niezależnymi przedsiębiorcami : franchisodwacą i jego poszczególnymi franchisobiorcami ,

którym franchisodawca przyznaje prawo ( i nakłada obowiązek) prowadzenia określonej działalności gospodarczej

zgodnie z wypracowanymi przez siebie zasadami.

Def. Potoczna – prowadzenie biznesu w oparciu o cudzy sprawdzony pomysł pod cudzą marką

Strony umowy franczyzowej :

Franczyzodawca , czyli właściciel :

- pomysłu na biznes i wiedzy , jak go prowadzić (know-how)

- marki , pod którą biznes jest prowadzony

Franczyzobiorca , użytkownik pomysłu biznesowego i marki franczyzodawcy , nabywający odpłatnie od

franczyzodawcy prawo do posługiwania się jego pomysłem na biznes i do działania pod jego marką

29

Emisja krótkoterminowych papierów dłużnych (KPD)

-bony komercyjne , obligacje, certyfikaty depozytowe

- poprzez emisję KPD przedsiębiorstwo zaciąga pożyczkę na rynku pieniężnym

-KPD charakteryzujący się krótkim okresem wykupu ( do 1 roku) oraz wykupem wg , wartości nominalnej ( bez

odsetek )

- emisja przeprowadzana jest przez agenta emisji- bank ( Ew. biuro maklerskie) który organizuje rynek wtórny tych

papierów

- emisja KPD nie wymaga ustanawiania zabezpieczeń ( ważne jest posiadanie przez emitenta dobrego ratingu)

Fundusze poręczeniowe :

- instytucje, które za opłatą poręczają spłatę zobowiązać finansowych przedsiębiorcom , którzy mają zdolność

kredytową , lecz nie posiadają wymaganych zabezpieczeń

- zapewnią poręczenie w wysokości 50-80% wartości pożyczki lub kredytu , zabezpieczenie spłaty pozostałej części

kredytu musi zapewnić kredytobiorca

- pobierają prowizję w wysokości 1-2% wartości poręczenia

Krajowy Fundusz Poręczeń Kredytowych

Kredyty preferencyjne

Kredyty których koszt jest niższy od rynkowego kosztu kredytów dzięki dopłatom określonych instytucji.

Dotacja – bezzwrotna pomoc finansowa państwa na finansowanie określonej działalności lub podmiotu

Subwencja – szczególny rodzaj dotacji związany z bezzwrotną pomocą finansową państwa udzielaną różnym

podmiotem .

Subwencje ogólne – pomoc finansowa udzielana przez państwo innym podmiotom na podst kryteriów

obiektywnych np. liczby mieszkańców

Subwencje przedmiotowe- to bezzwrotna pomoc finansowa przeznaczana na realizację konkretnych zadań np.

dopłata do kredytów dla rolników, dopłata do czynszów komunalnych itp. (tzn. na konkretny cel – celowość

wydatkowania przyznawanych przez państwo środków)

Wykład 8 (7.04)

Miary finansowe wykorzystywane w przygotowaniu oraz ocenie projektów gospodarczych i inwestycyjnych.

ZAKTUALIZOWANA WARTOŚĆ NETTO (NPV)

Zmiana wartości pieniądza w czasie wymaga użycia następującej formuły:

-NPV – Net Present Value ( Zaktualizowana wartość netto projektu) !!!

PPNt – przepływy pieniężne netto w kolejnych latach życia projektu

Co – Wartość bieżąca projektu (przy założeniu dyskontowania przyszłych przepływów na bieżący okres)

R – stopa dyskontowa (inflacja + alternatywny% = premia za ryzyko)

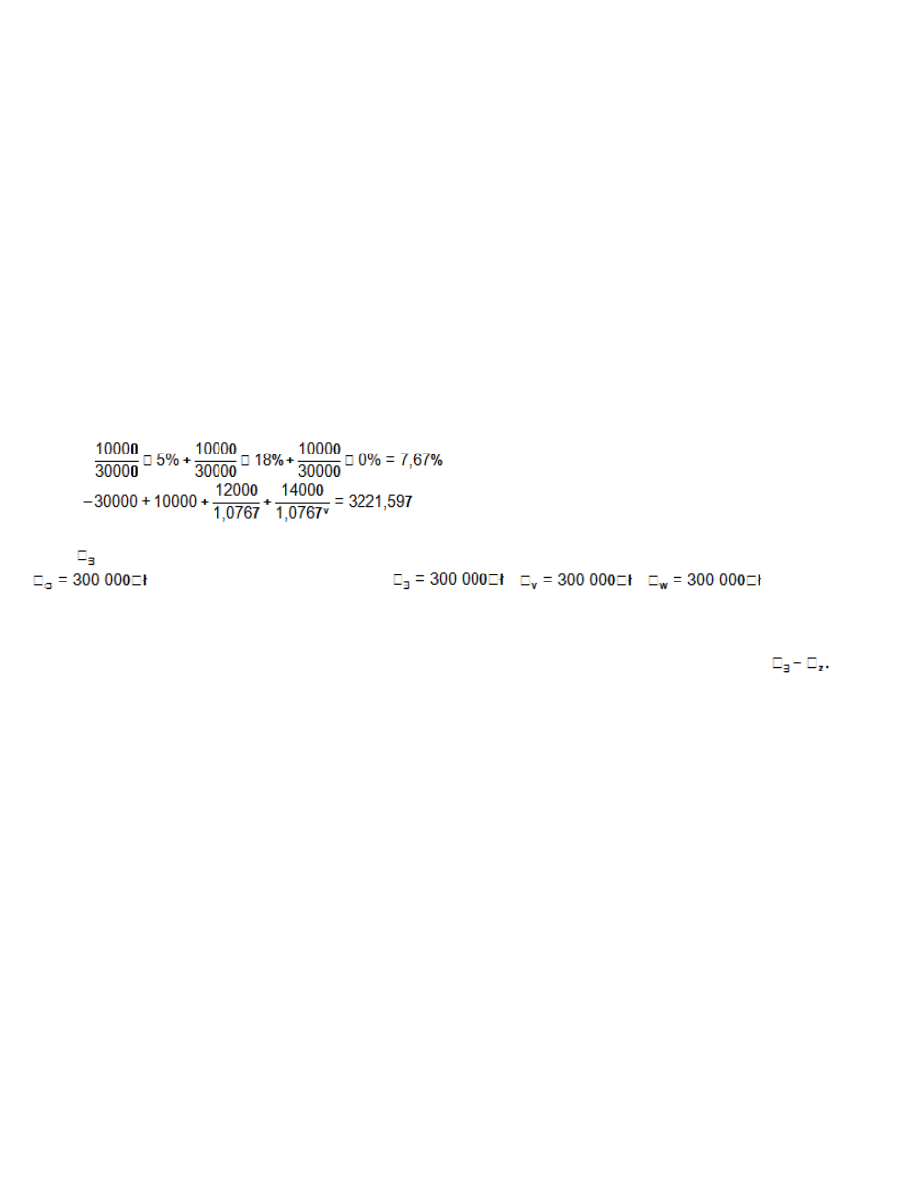

Oblicz realną wartość kapitału przy założeniu zdeponowania 10000, przy założeniu lokaty rocznej o

oprocentowaniu 5% (podatek Belki 19% - od wygenerowanych) przy założeniu inflacji 3,4%.

FV

10000*(1+0,05)=10500zł

10500 –(500*0, 19)=10405ZŁ

PV=

PV = =10062,86zł

NPV > 0 „+”

NPV = 0 wyjdzie się na czysto

NPV < 0 „-„ (nie inwestować)

30

Szacowanie stopu dyskontowej

Stopa dyskontowa – (będąca stopą procentową) służy do obliczenia obecnej wartości spodziewanych przyszłych

przepływów pieniężnych (strumieni pieniężnych).

Z każdą inwestycją wiąże się bezpośrednio zasada zmiennej wartości pieniądza w czasie, która jest wynikiem

działania czterech następujących czynników:

(1)spadku siły nabywczej;

(2) możliwości powiększenia kapitału poprzez inwestowanie;

(3) występowania ryzyka;

(4) preferowania bieżącej konsumpcji przez inwestora projektu.

Dlatego też szacując wysokość stopy dyskontowej można wziąć pod uwagę m.in.:

- koszt (cenę) kapitału własnego inwestora; à

- koszt kapitału obecnego, niezbędnego do sfinansowania inwestycji;

- rentowność alternatywnych inwestycji;

- poziomy, „historyczne”

Planujesz otworzyć firmę, masz 10000zł, biorę kredyt 10000zł (stopa kredytu 18%), ciocia pożycza kolejne 10000zł. Z

Twoich obliczeń wynika, że biznes będzie przynosił zyski w ciągu najbliższych lat: 10000zł, 12000zł i 14000zł kolejno

teraz, za rok 2 lata. Oblicz NPV, stopa dyskontowa na poziomie WACC. Koszt kapitału własnego 5%.

WACC=

NPV=

Stopa dyskontowa wynosi r=5%. Proszę sprowadzić wszystkie wysokości przepływów pieniężnych w projekcie na

okres

.

ßkapitalizacja àdyskontowanie

ZMIANA WARTOŚCI PIENIĄDZA W CZASIE

Alternatywny koszt kapitału wynosi 10% ( w każdym z lat analizy). Proszę ocenić atrakcyjność czterech projektów

inwestycyjnych przy określonych wielkościach przepływów pieniężnych w kolejnych latach analizy:

Renta początkowa płatności z dołu.

CF – wpłata (rata)

R – stopa dyskontowa

N – liczba rat

Renta końcowa płatności z góry

Próg rentowności dla produkcji jednoasortymentowej

Podstawowymi kategoriami, jakie będziemy brali pod uwagę wyznaczając wielkość efektywnej skali prowadzonej

działalności gospodarczej będą relacje, jakie zachodzą pomiędzy kosztami (w tym kosztami stałymi, oraz

zmiennymi), wielkością produkcji w wymiarze ilościowym bądź wartościowym, a także wpływem tych kategorii

na wynik finansowy.

Zależności te często ujmowane SA w triadzie nazywanej CVP ( C – costs, V – volume, P – profit).

Rozmiar produkcji pozwalający pokryć ponoszone koszty i tym samym osiągnąć zerowy wynik finansowy

będziemy nazywali progiem rentowności.

Przyjęło się w praktyce stosować określenie BEP ( z ang. Break Even Point) dla oznaczenia ilościowego

(wyrażonego w jednostkach, sztukach, seriach itd.), bądź wartościowego (wyrażonego w jednostkach pieniężnych)

wolumenu produkcji.

31

Próg rentowności dla produkcji jednoasortymentowej

W celu wyznaczenia wzoru na wartościowy próg rentowności należy jego ilościową postać pomnożyć przez

jednostkową cenę, po której oferujemy w sprzedaży produkowany przez nas wyrób. Formuła przedstawiona

została następującą postacią równania:

Równanie na wartościowy poziom marży bezpieczeństwa produkcji sprzedanej.

Na tym etapie moglibyśmy również wyznaczyć tzw. marżę bezpieczeństwa, tj. różnicę jaką uzyskujemy z

realizowanej produkcji w stosunku do wielkości produkcji w progu rentowności. Marża bezpieczeństwa mówi

nam zatem o ile moglibyśmy obniżyć wartość osiąganych przychodów ze sprzedaży , aby nie rozpocząć

działalności w strefie straty. Marżę bezpieczeństwa wyznacza się przy pomocy następującej formuły:

Mbe= Psmax – Psbep

Co stanowi składowe stopy dyskontowe.!!

Wykład 9 (14.04)

Dlaczego przedsiębiorstwa wdrażają innowację ? czyli nowe rozwiązania dotyczących różnych obszarów.

· Spełnienie wymogów rynku

· Sprostać konkurencji

· Usatysfakcjonować klienta

· Generowanie przewagi konkurencyjnej – przewaga nad firmą konkurencją, wynik finansowy, sprzedaż

· Maksymalizacja wyniku finansowego

· Rozwój przedsiębiorstw

Firma działa w otoczeniu i nie ma firmy która działa bez otoczenia , szybkość zmian jest tak duża że rozwój tylko

zapewnia przetrwanie .

Innowacje w teorii i praktyce

· Innowacje dotyczyć mogą zarówno produktów, technologii jak i procesów.

· Jednym z podstawowych celów wdrażania innowacji jest wzrost efektywności funkcjonowania

przedsiębiorstwa, któremu w większości przypadków towarzyszy jego szybki rozwój.

· Aby przedsiębiorstwo osiągnęło sukces innowacje muszę być stałym elementem strategii rozwoju,

· Właściwe wdrożenie i zarządzanie innowacjami wielokrotnie prowadzi do uzyskania przez

przedsiębiorstwo przewagi konkurencyjnej oraz przedsiębiorstwo przewagi konkurencyjnej oraz

potwierdzenia silnej pozycji konkurencyjnej na rynku.

Co zrobić, żeby cena biletu była tańsza. Jedna toaleta i płatna, więcej miejsca.

Definicje innowacji

J. Schumpeter 1912

· Wprowadzenie nowego produktu (innowacja produktowa)

· Wprowadzenie nowej metody produkcji (innowacja procesowa)

· Otwarcie przez przedsiębiorstwa nowego rynku (wejście na nowy rynek)

· Pozyskanie nowego dostawcy surowców lub materiałów.

· Wprowadzenie nowej organizacji, np. w postaci utworzenie lub likwidacji monopolu.

P. Drucker

· Innowacja wykorzystuje zmienne, żeby utworzyć coś nowego.

32

INNOWACJA TO

· poszukiwanie i wykorzystywanie nowych okazji do zaspokajania ludzkich pragnień i potrzeb

· dla przed, szczególnym narzędziem. Za jego pomocą ze zmiany czynią, okazję do podjęcia nowej

działalności gospodarczej lub świadczeń nowych usług

· przykład pleśń penicylinowa – A. Fleming

· Innowacja nie musi być czymś technicznym, nie musi być nawet czymś materialnym ( zakupy na raty)

· Niewiele technicznych innowacji może współzawodniczyć pod względem siły oddziaływania z takimi

innowacyjni społecznymi jak gazety czy ubezpieczenia

· Innowacja jest raczej pojęciem ekonomicznym, społecznym niż technicznym

· Systematyczna innowacja oznacza poszukiwanie 7 źródeł okazji od innowacji

RODZAJE INNOWACJI

Kryterium

· Skala zastosowań

o Mikro firma

o Mezo – sektor

o Makro- gospodarka

· Obszary zastosowań

o Wewnętrzne firma

o Zewnętrzne – otoczenia

· Sposób wdrażania

o Stopniowe- innowacje wdrażanie systemem skokowym, przyczym pomiędzy poszczególnymi

etapami wdrożenia następują przerwy

o Ciągłe – proces ciągły, bez przerw.

· Stopień zmian

o Radykalne

o Usprawniające

· Mechanizm wrażania

o Zamierzone

o Wymuszone ( np. „wymusił” klient, ochrona środowiska,)

o Przypadkowe

· Mechanizm pobudzania do innowacji

o Podażowe – ( np. wynik prowadzonych praw badawczych) firm

o Popytowe – odpowiedź na zapotrzebowanie klienta

· Oryginalność zmian

o Kreatywne

o Imitujące

KLASYCZNY PODZIAŁ INNOWACJI

1. Innowacje produktowe ( nowych lub zmodyfikowanych produktów)

2. Innowacje technologiczne

3. Innowacje procesowe

4. Innowacje organizacyjne

5. Innowacje marketingowe

33

POWSTAWANIE INNOWACJII

1. Walkman ( Szwecja – free style)

2. 3M Worldwide ( samoprzylepne karteczki)

3. Podeszwa Nike

SPOSYBY POWSTAWNIA INNOWCJI

Wg, PH. Kotlera

A. Innowacje tworzone w sposób tradycyjny (założenie niezmienności rynku

o wariantowanie jednej z cech produkty – np. soki, detergenty, księgarnia online

o zmiana wielkości – Nałęczowianka,

o zmiana wzornictwa (wschodząca gwiazda, dojna krowa J)

o uzupełnieniu.

B. Innowacje tworzone w sposób alternatywny ( postawne poza danym rynkiem)

o Nestle ( płatki śniadaniowe, zamiast samych płatków – batonik)

o Ferrero – Kinder Niespodzianka

o Danone – Actimel – probiotyczny

o Sklep na stacji benzynowych,

o Kawiarenki internetowe

Najważniejsze innowacje wg . Koltera

a) dom towarowy

b) wysyła w kontenerach

c) brak usterek SIX sigma

d) telemarketing

e) telefon, radio, komputery, Internet

f) Karta kredytowa, gwarancja, zakupy na raty

Emocje .

Cenowy efekt 99 J

Wykład 10 (28.04)

DZIAŁALNOŚĆ PODSTAWOWA – ZAKRES WYKŁADU

· Funkcje w przedsiębiorstwie

· Istota procesu produkcyjnego

· Organizacja produkcji

· Lokalizacja

· 1)Pojęcie działalności podstawowej – działalność stanowiąca główny cel utworzenia podmiotu

gospodarczego, to działalność produkcyjna lub/i usługowa.

· 2)Ten wycinek aktywności przedsiębiorstwa, który jest źródłem jego przychodów umożliwiających

pokrycie kosztów istnienia i funkcjonowania oraz warunkujących wygospodarowanie zysku – stanowi rację

bytu

· 3) w jej wyniku powstają produkty, energia lub usługi materialne i niematerialne

§ Stanowi główną i najważniejszą działalność określonej jednostki produkcyjnej

§ Nie może przebiegać w sposób dowolny, musi być odpowiednio sterowana w czasie i przestrzeni

§ Musi odbywać się w określonych warunkach techniczno-produkcyjnych i organizacyjnych

§ Ma wieloaspektowy i strategiczny charakter.

34

Ogniwa działalności podstawowej

§ Działalność produkcyjna

§ Działalność handlowa

§ Działalność usługowa

-świadczenie usługi

§ Działalność rolnicza

Oznacza produkcję roślin lub zwierząt

Rodzaje przedsiębiorstw według kryteriów:

- Produkcyjne

- Handlowe

- Usługowe

Działalność produkcyjna

§ Produkcja – podstawowa działalność gospodarcza przedsiębiorstwa, przystosowuje zasoby i siły przyrody

do potrzeb człowieka

§ W wyniku działalności produkcyjnej powstają produkty, energia

§ Działalność musi przebiegać w określonych warunkach techniczno – produkcyjnych – organizacyjnych

§ Działalność produkcyjna mysi być współzależna z innymi funkcjami przedsiębiorstwa

Produkcyjne dzielimy na:

a) Wydobywcze:

- górnicze

- energetyczne

- gospodarki naturalnej

b) Przetwórcze:

- przedsiębiorstwa produkcji materiałów podstawowych dla dalszego przerobu

- przedsiębiorstwa produkujące techniczne środki produkcji

- przedsiębiorstwa budowlane

- przedsiębiorstwa produkujące dobra konsumpcyjne finalne bądź do dalszego przetworzenia

Działalność usługowa

Cechy:

- bezpośredni związek (jedność) pomiędzy produkcją usługi, jej świadczeniem i konsumpcją – nie ma zapasów

- niematerialność usługi

- zmienność – niestała jakość

- nietrwałość

- niemożność nabycia prawa własności

- komplementarność w stosunku do działalności wytwórczej

- pracochłonność

- nierozdzielność z osobą wykonawcy

Usługowe dzielimy na:

- komunikacyjne i transportowe

- telekomunikacyjne

- finansowe

- ubezpieczeniowe

- komunalne

- turystyczne i rekreacyjne

- inne usługowe (biura prawne, konsultingowe, projektowe, usługi medyczne, kosmetyczne, zdrowotne)

35

Działalność handlowa polega ba organizowaniu obrotu towarowego między produkcja a konsumentami.

Główne zadanie: umieszczenie potrzebnego towaru:

- w odpowiedniej ilości, jakości i rodzaju

- w odpowiednim czasie

- w odpowiednim miejscu

- z korzystną ceną.

DZIAŁALNOŚĆ PRODUKCYJNA A DZIAŁALNOŚĆ USŁUGOWA

KLASYFIKACJA PRODUKTÓW

A – „czysty” produkt

B – produkt z usługami towarzyszącymi

C – hybryda – produkt składający się w równej części z towarów i usług

D – usługa podstawowa z towarzyszącymi jej produktami lub usługami

E – „czysta” usługa

DZIAŁALNOŚĆ PRZEDSIĘBIORSTWA:

- OPERACYJNA

- FINANSOWA

- INWESTYCYJNA

§ Jedna z trzech podstawowych rodzajów działalności prowadzonej przez przedsiębiorstwo, według ustawy o

rachunkowości z dnia 29 września 1994 roku (z późn. Zm._

§ Przez działalność operacyjną rozumie się podstawowy rodzaj działalności jednostki oraz inne rodzaje

działalności, niezaliczone do działalności inwestycyjnej (lokacyjnej) lub finansowej

ZARZĄDZANIE DZIAŁALNOŚCIĄ PODSTAWOWĄ

Na tle podstawowych funkcji zarządzania funkcja zarządzania działalnością podstawową jest najtrudniejsza do

zdefiniowania ze względu na dużą różnorodność zadań i procesów jakie obejmuje.

FUNKCJE W PRZEDSIĘBIORSTWIE

- liczne i różnorodne, zazwyczaj powtarzalne czynności

- mogą być klasyfikowane wg różnych kryteriów

W ORZEDSIĘBIORSTWIE PRZEMYSŁOWYM

Najczęściej stosowany podział funkcji w przedsiębiorstwie wyróżnia

1. Funkcje podstawowe

2. Funkcje pomocnicze

W poszczególnych funkcjach podstawowych wyodrębnia się bardziej szczegółowe funkcje

Funkcje podstawowe

Działalność przedprodukcyjna:

- badania i rozwój

- projektowanie wyrobów

- zakupy surowców i materiałów

- transport surowców i materiałów do zakładu produkcyjnego

- pozyskiwanie środków finansowych itp.

Produkcja:

- produkcja oraz magazynowanie podzespołów i części

36

Funkcje pomocnicze:

- gospodarka materiałowa

- gospodarka środkami trwałymi

- gospodarka pomocami warsztatowymi

- gospodarka transportowa

- kontrola jakości

- gospodarka energetyczna

- administracja ogólna

ISTOTA PROCESU PRODUKCYJNEGO

- kluczowym elementem działalności podstawowej jest proces produkcyjny

- różne ujęcia definicyjne:

Durlik – proces produkcji polega na przekształceniu wektora wejścia systemy produkcyjnego w wektor wyjścia

Starostecki- to zamierzone oddziaływanie człowieka na różne przedmioty za pomocą narzędzi, maszyn i urządzeń

oraz różnego rodzaju energii w celu wytworzenia produktów oczekiwanych przez klientów

Brzeziński – całokształt czynności w wyniku których z materiału lub materiałów powstaje gotowy produkt o

określonej wartości użytkowej

Proces produkcyjny mam charakter:

- techniczny

- ekonomiczny

- organizacyjny

a także:

- społeczny

- ekologiczny

- prawny

PROCES PRODUKCYJNY – inaczej wytwarzanie wyrobów lub świadczenie usług, na który składają się procesy

technologiczne i pomocnicze

-

proces technologiczny –

zespół procesów pracy w trakcie których następują zmiany właściwości materiałów

(procesy naturalne i procesy pracy)

-

procesy pomocnicze

– przygotowanie, magazynowanie, transport, kontrola

RODZAJE PROCESÓW PRODUKCYJNYCH

§ Kryterium charakteru działalności produkcyjnej

· Wydobywcze

· Przetwórcze

§ Kryterium dominującego rodzaju nakładów

· Pracochłonne

· Kapitałochłonne

· Materiałochłonne

§ Kryterium stopnia złożoności procesu

· Proste

· Złożone

37

§ Kryterium znaczenia procesu

· Podstawowe

· Pomocnicze

· Uboczne

Kryterium stosowanych technologii

- wydobywcze,

- przetwórcze,

- obróbkowe,

- montażowe,

- naturalne

Kryterium liczebności

- jednostkowe,

- seryjne

Kryterium skali

- przemysłowe

- drobna wytwórczość

ORGANIZACJA PRODUKCJI

- Inaczej dobór elementów cząstkowych procesu i ich odpowiednie powiązanie w czasie i przestrzeni w skuteczną,

odpowiedzialną i efektywną całość

- istotą organizowania jest podział pracy

Elementarną część procesu stanowi stanowisko produkcyjne (najmniejsza komórka produkcyjna) zorganizowane na

zasadzie przedmiotowej lub technologicznej

- tzn. w kolejności przebiegu procesu (grupowane w gniazda produkcyjne w linii potokowej)

- lub w wg typu i urządzeń – gniazda produkcyjne, oddziały, wydziały

TYPY I FORMY ORGANIZACJI PRODUKCJI

- ze względu na specjalizację i stabilność produkcji

(liczba detalooperacji na stanowisku)

· Jednostkowa – nieograniczona

· Drobnoseryjna – powyżej 20

· Średnioseryjna – 5-20

· Wielkoseryjna – 5

· Masowa - 1

- ze względu na współdziałanie stanowisk w procesie produkcji

W celu zachowania rytmiczności, ciągłości, równomierności

- forma potokowa (ciągła i przerywana, o takcie przymusowym lub swobodnym)

· Jest produkcją rytmiczną

· Miarą rytmu jest takt linii, wyznaczany czasem zawartym między wypuszczeniem dwóch kolejnych

obrabianych przedmiotów, zespołów itp.

· Normy czasu poszczególnych operacji muszą być równe taktowi bądź stanowią jego wielokrotność

- forma niepotokowa

Wybór konkretnej formy zależy od:

- charakteru i rozmiarów zadań (charakter produkcji)

- lokalizacji poszczególnych zakładów i wydziałów

- od stopnia rozwoju przedsiębiorstwa

38

CYKL PRODUKCYJNY

- czas jaki upływa od chwili wydania surowców i materiałów do produkcji od chwili przekazania wyrobu gotowego

do magazynu

- czas trwania cyklu zależy od:

· Rodzaju wytwarzanych wyrobów

· Złożoności procesu technologicznego

· Organizacji pracy (racjonalność wykorzystania czasu pracy)

· Poziom postępu technicznego

OPERACJE