Finanse publiczne i prawo finansowe

Dr. Wróblewska

Ustawy:

- o finansach publicznych

- o naruszeniu dyscypliny finansów publicznych

- o prokuratorii generalnej Skarbu Państwa

- o dochodach jednostek samorządu terytorialnego

- Konstytucja RP

Konsultacje 9.15-11.00 środy, pok. 3010

Przeczytać: ustawę o finansach publicznych na 10.10.2007 [!]

Podręcznik:

1) “Finanse publiczne i prawo finansowe” Kosikowski i Ruśkowski

Inna literatura:

1) A. Borodo, “Polskie prawo finansowe”

2) red. W. Wojtowicz, “Zarys finansów publicznych i prawa finansowego”

3) E. Chojna-Duch, “Polskie prawo finansowe”

Egzamin: 30 pytań (20 testowych wielokrotnego wyboru i 10 typu prawda-fałsz)

Akty prawne:

1) Ustawa o finansach publicznych z 30 czerwca 2005 r.

2)

Finanse - of finire à finare (kończyć)

Co to są finanse?

- zjawiska i procesy pieniężne (funkcja fiskalna - gromadzenie; redystrybucyjna - rozdział), które

nie występują w gospodarce niepieniężnej

- jako zjawisko finansowe - zjawiska, w których pieniądz występuje w postaci przepływających

strumieni (np. przepływ z budżetu państwa do samorządu)

- finanse to stosunki społeczne powstające w związku z gromadzeniem i wydatkowaniem środków

publicznych (wg J. Harasimowicza)

- finanse to zjawiska związane z gromadzeniem i wydatkowaniem środków pieniężnych (wg E.

1

Ruśkowskiego)

- wg L. Kurowskiego nie należy używać pojęcia “finanse”, ale “gospodarka finansowe” -

posługiwanie się pieniądzem przez państwo, samorząd terytorialny, podmioty gospodarcze,

gospodarstwa domowe i instytucje międzynarodowe (jest to pojęcie szersze niż finanse)

Co to są finanse publiczne?

- P. M. Gaudeamet - finanse publiczne stanowią gałąź prawa publicznego, której przedmiotem jest

badanie norm dotyczących publicznych zasobów pieniężnych oraz operacji tymi zasobami

Finanse publiczne to zjawiska związane z gromadzeniem i wydatkowaniem środków pieniężnych oraz

podmioty sektora finansów publicznych.

Wg E. Ruśkowskiego - finanse publiczne to operacje finansowe podmiotów publicznoprawnych,

polegające na gromadzeniu dochodów i dokonywaniu wydatków.

Finanse publiczne to dyscyplina ściśle związane z ekonomią.

Wg ekonomistów definicji finansów publicznych nie można ograniczyć wyłącznie do przedmiotu

gospodarowania środkami pieniężnymi - należy wziąć pod uwagę również kryterium zaspokajania

potrzeb ludzkich.

Potrzeby mają charakter nieograniczony - ale możliwość ich zaspokajania jest ograniczona. Potrzeby

można określić jako pożądanie pewnych dóbr lub usług. Poziom tych potrzeb zależy od rozwoju

gospodarczego i kulturalnego danego państwa. Wyróżniamy potrzeby indywidualne i grupowe - które

służą zaspokajaniu potrzeb społeczeństwa (np. autostrady).

Zaspokajanie potrzeb zwł. grupowych powinno należeć do państwa. Również potrzeby indywidualne

mogą być zaspokajane przez państwo (np. finansowanie imprez kulturalnych).

SYSTEM FINANSOWY - wg J. Harasimowicza jest to ogół zasad i instytucji finansowych przez

obowiązujące w danym państwie i w danym czasie prawo finansowe (s.f. państwa, gminy,

spółdzielni, spółki akcyjnej)

Finanse

Publiczne

niepubliczne

Finanse prywatne

finanse grupowe

finanse

2

zrównane z

prywatnymi

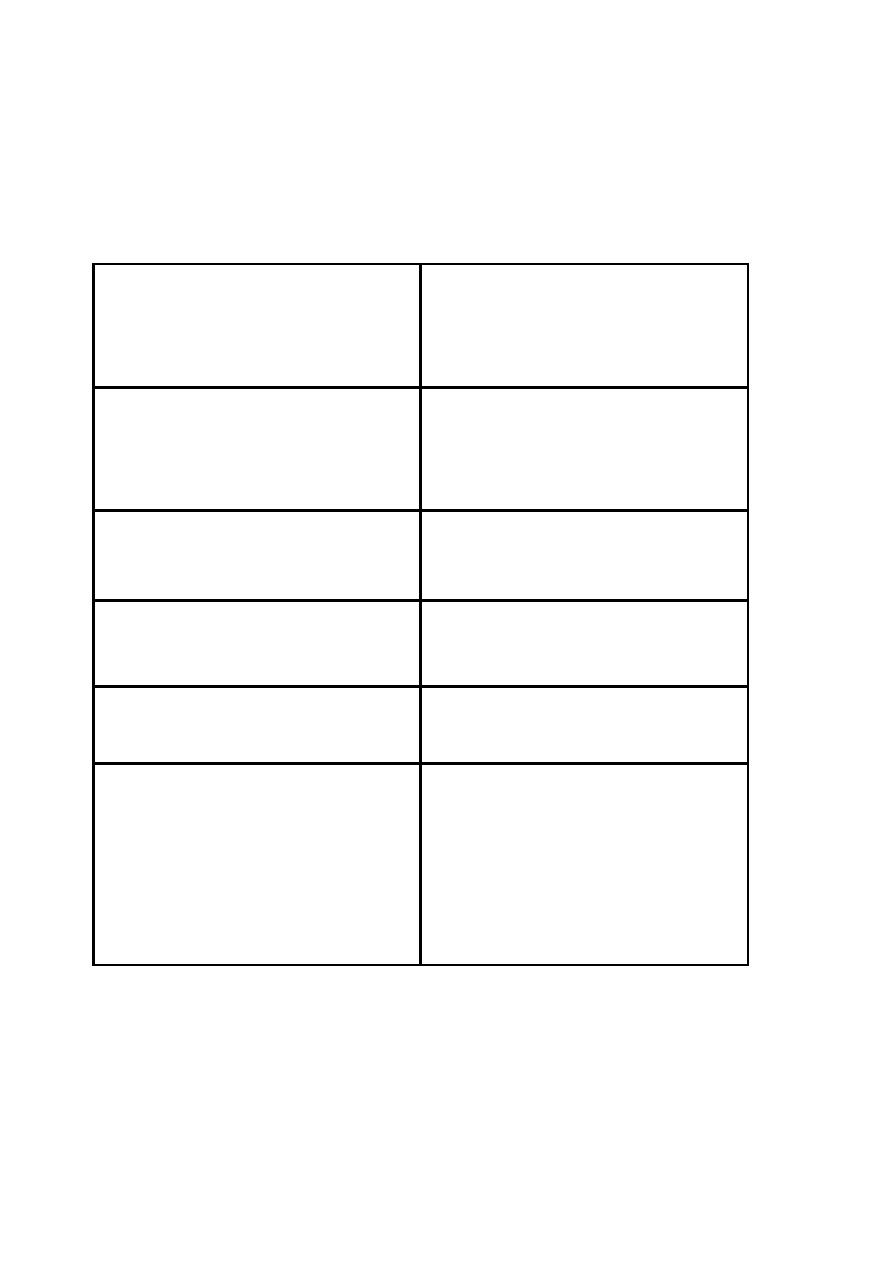

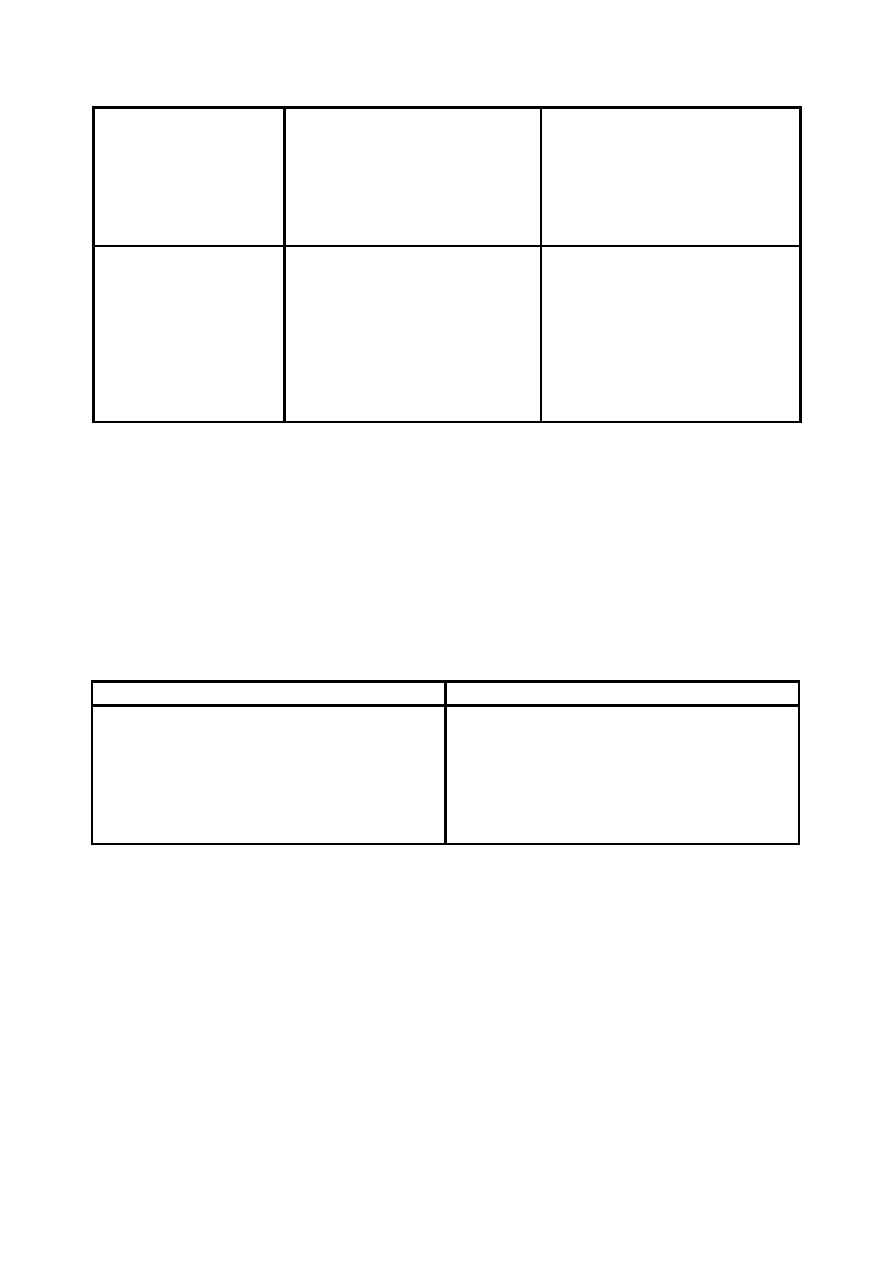

Finanse publiczne i finanse niepubliczne

1. Przynajmniej jeden z podmiotów

uczestniczących w stosunkach finansowych

jest tzw. podmiotem prawa publicznego

(wyposażony w atrybut władzy państwo,

województwo, powiat, gmina)

1. Podmioty uczestniczące w stosunkach

finansowych są tzw. podmiotami prawa

prywatnego

2. Możliwość władczego kształtowania

sytuacji

prawnej

jednego

podmiotu

(podporządkowanie

go)

przez

inny

(nadrzędny) w celu zapewnienia dochodów

władzy publicznej

2. Równorzędny charakter stosunków

prawnych

3.

Związane

z

realizacją

interesu

publicznego

3. Zasadniczo związane z realizacją interesu

prywatnego, indywidualnego (wyjątek - np.

finanse prywatnej fundacji lub niektórych

stowarzyszeń)

4. Koncentracja zasobów publicznych

4. Rozdrobnienie zasobów prywatnych,

operacje nie mają decydującego wpływu na

kształtowanie się równowagi finansowej

państwa

5. Mogą mieć charakter scentralizowany

(finanse państwa) jak i zdecentralizowany

(finanse województwa powiatów i gmin)

5. Zawsze charakter zdecentralizowany

6. Wysoki stopień reglamentacji prawnej

(dot. źródeł

dochodów,

sposobu

wydatkowanie środków pieniężnych oraz

organizacji zasobów pieniężnych) - w

postaci norm prawnych kształtujących

instytucje finansowoprawne jak i norm

prawnych

wynikających

z

planów

finansowych

6.

Funkcjonują

głównie

w

ramach

uregulowań prawa prywatnego, niektóre ich

aspekty ogólne (w ogóle?) nie podlegają

reglamentacji

prawnej

(np.

sposób

przeprowadzania

rozliczeń

pieniężnych

między przedsiębiorcami)

Funkcja finansów publicznych

Funkcja finansów publicznych to zadania, jakie stawia się przed nimi w kształtowaniu stosunków

społecznych.

3

1. Funkcja fiskalna (f. alimentacyjna) - dostarczanie podmiotom publicznym (państwo, j.s.t.)

środków finansowych na realizację ich zadań (pobieranie i gromadzenie)

2. Funkcja redystrybucyjna (f. rozdzielcza) - blisko związana z funkcją fiskalną. Świadome i celowe

wykorzystywanie systemu finansowego do rozdzielania środków finansowych w państwie;

3. Funkcja stymulacyjna (f. bodźcowa, interwencyjna) - oddziaływanie na stosunki społeczne, w

szczególności gospodarcze, zachęcanie lub zniechęcanie do określonych rodzajów aktywności;

4. Funkcja ewidencyjno-kontrolna (informacyjna) - wyciąganie pewnych wniosków o stanie

gospodarki państwa dzięki rejestracji i analizie zjawisk finansowych; kontrola przebiegu procesów

gospodarczych za pomocą analizy kształtowania się przepływów finansowych.

Prawo finansowe

Prawo finansowe jest to gałąź prawa której nazwa była charakterystyczna dla czasów

socjalistycznych. W tej chwili na świecie nie używa się tego pojęcia - używa się pojęcia prawo

finansów publicznych. W dużej mierze definicje prawa finansowe będą się pokrywały z definicjami

finansów publicznych.

Najsensowniej jest mówić na prawo finansowe:

ogół norm prawnofinansowych w danym państwie i w danym czasie tworzy system jego prawa

finansowego

Materia prawa f.p. jest tak obszerna, że wyróżniamy różne działy tego prawa (np. prawo bankowe).

Geneza

Prawo finansowe i jego początki związane są z początkami parlamentaryzmu. Powstało na tle

konfliktu interesów między władcą a obywatelem. Rok 1215 (Magna Carta Libertatum) to początek

prawa finansowe (w PL przywilej koszycki).

Materii prawa nie poddano pełnej kodyfikacji. Istnieją różne akty prawne normujące poszczególne

kwestie (np. ordynacja podatkowa, ustawa o finansach publicznych). Wynika to z obszerności i

zróżnicowania poszczególnych elementów prawa finansowego.

Innym problemem jest autonomiczność finansów publicznych. Prawo to dotyka chociażby prawa

cywilnego (np. kwestia zdolności do czynności prawnych; ale ważniejsza jest zdolność do czynności

podatkowych). Związki z innymi gałęziami prawa - jedna z koncepcji mówi, że finanse publiczne

wykształciły się z prawa administracyjnego. Przykładem tego jest postępowanie podatkowe,

4

zbliżone do postępowania administracyjnego. Dotyczy to jednak prawo formalne, procesowe; w

prawie materialnym występują znaczne różnice.

Bliskie są związki z prawem konstytucyjnym - dotyczy to np. procedury uchwalania budżetu, którego

etapy są rozwinięte w ustawach.

Prawo karne - procedura karno-skarbowa.

Działy prawa finansów publicznych.

Ÿ prawo budżetowe (regulacje dot. Uchwalania, wykonywania budżetu państwa)

Ÿ Prawo długu publicznego (deficyt, dług publiczny)

Ÿ Prawo finansów samorządu terytorialnego (p.f. j.s.t.)

Ÿ Prawo dochodów publicznych (prawo podatkowe - wg Mastalskiego jest to autonomiczna

dziedzina prawa finansowego? Ma specyficzne instytucje (np. osoba samotnie wychowująca

dziecko ma preferencje podatkowe; instytucja ta nie jest znana innym dziedzinom prawa) ale i

zawiera instytucje np. prawa cywilnego. Koncepcja ta jest krytykowana, choć ma zwolenników)

Ÿ Prawo celne

Ÿ Prawo dewizowe

Ÿ Publiczne prawo bankowe

Ÿ Międzynarodowe prawo finansowe (np. umowy międzynarodowe zapobiegające podwójnemu

opodatkowaniu)

Źródła prawa finansowego

1. Konstytucja

2. Ratyfikowane umowy międzynarodowe

3. Ustawy

4. Akty wykonawcze (rozporządzenia)

5

5. Prawo miejscowe

Ustawa budżetowa, uchwala corocznie, istnieje specjalny tryb przygotowania i uchwalania.

Zakaz zmiany podatkowego w ciągu roku. Jeżeli się ją zmieni, wchodzi w życie w kolejnym roku.

Publiczna polityka finansowe

Jest to świadoma i celowa działalność osób oraz instytucji polegająca na ustalaniu i realizacji

określonych celów za pomocą środków finansowych.

Np. aby zachęcić rodziny do posiadania większej ilości dzieci, rząd wprowadził becikowe.

Instrumenty tworzenia polityki finansowej:

Ÿ Ustalenie norm prawa, zwanych normami ogólnymi (prawo finansowe)

Ÿ Ustalenie norm indywidualnych (akty i orzeczenia i decyzje prawnofinansowe)

Ÿ Ustalenie norm planistycznych (programowanie i planowanie finansowe)

Ÿ Umowy cywilnoprawne (np. ustawa o zamówieniach publicznych)

Ÿ Orzeczenia sądowe

Warunki prawidłowej polityki finansowej

Ÿ Cele muszą być możliwe do osiągnięcia w danych warunkach, miejscu i czasie

Ÿ Cele muszą być wzajemnie niesprzeczne

Ÿ Środki realizacji muszą być jasno określone i znane ich adresatom (dostosowane do celów)

Ÿ Prawidłowa polityka finansowe musi respektować określone, nieprzekraczalne granice

minimalnej stabilności i konsekwencji (np. zakaz zmiany podatków w ciągu roku podatkowego)

Ÿ Wymaga kompetentnych kadr i odpowiedniego wyposażenia technicznego

Zakres przedmiotowy ustawy o finansach publicznych

Czy ustawa o finansach publicznych normuje dochody publiczne?

Nie normuje;

Nie reguluje w pełni gospodarki finansowej j.s.t. - tylko zagadnienia budżetu;

6

Nie odnosi się również do:

Ÿ Przedsiębiorstw państwowych

Ÿ Banków państwowych

Ÿ Spółek prawa handlowego z udziałem kapitału państwowego lub samorządowego

Środki publiczne

Dochodami publicznymi są:

1) daniny publiczne, do których zalicza się: podatki, składki, opłaty oraz inne świadczenia

pieniężne,

których obowiązek ponoszenia na rzecz państwa, jednostek samorządu terytorialnego, funduszy

celowych oraz innych jednostek sektora finansów publicznych wynika z odrębnych ustaw niż ustawa

budżetowa, zwanych dalej "odrębnymi ustawami";

2) inne dochody należne, na podstawie odrębnych ustaw, budżetowi państwa, jednostkom

samorządu

terytorialnego oraz innym jednostkom sektora finansów publicznych;

3) wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów

publicznych;

4) dochody z mienia jednostek sektora finansów publicznych, do których zalicza się w szczególności:

a) wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze,

b) odsetki od środków na rachunkach bankowych,

c) odsetki od udzielonych pożyczek i od posiadanych papierów wartościowych,

d) dywidendy z tytułu posiadanych praw majątkowych;

5) spadki, zapisy i darowizny w postaci pieniężnej na rzecz jednostek sektora finansów publicznych;

6) odszkodowania należne jednostkom sektora finansów publicznych;

7) kwoty uzyskane przez jednostki sektora finansów publicznych z tytułu udzielonych poręczeń i

gwarancji;

8) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów w rozumieniu ust. 1 pkt

4

lit. a i b;

9) inne dochody należne jednostkom sektora finansów publicznych określone w odrębnych

przepisach

lub umowach międzynarodowych.

Przychody publiczne to środki pochodzące:

1) ze sprzedaży papierów wartościowych oraz z innych operacji finansowych

2) z prywatyzacji majątku SP oraz majątku JST

3) ze spłat pożyczek udzielonych ze środków publicznych,

4) z otrzymanych pożyczek i kredytów;

7

Przychody są środkami o charakterze tymczasowym.

Wydatki budżetu państwa są przeznaczone na:

1) utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

2) zadania wykonywane przez administrację rządową;

3) funkcjonowanie sądów i trybunałów;

4) subwencje ogólne dla jednostek samorządu terytorialnego;

5) dotacje dla jednostek samorządu terytorialnego;

6) środki wpłacane do budżetu Unii Europejskiej, zwane dalej "środkami własnymi Unii

Europejskiej";

7) subwencje dla partii politycznych;

8) dotacje na zadania określone odrębnymi ustawami;

9) obsługę długu publicznego;

10) finansowanie programów i projektów, na których realizację uzyskano środki, o których mowa w

art. 5 ust. 3 pkt 2-4;

11) realizację Wspólnej Polityki Rolnej.

Rozchody publiczne to:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki;

4) płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z

prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego;

5) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością.

Skarb Państwa

Skarb państwa należy do sektora finansów publicznych, bo wynika to z artykułu 4 ust. 1 pkt 12 - jest

państwową osobą prawną, posiadającą osobowość prawną ex lege.

Ze SP nie mamy bezpośrednio do czynienia. Jest złożoną osobą prawną. W Konstytucji pojęcia SP

występuje, choć nie jest zdefiniowane, ani w żadnej innej ustawie takiej definicji nie znajdziemy.

art. 146 Konstytucji mówi, że “Rada Ministrów (…) chroni interesy skarbu państwa”.

- państwo jako podmiot stosunków cywilnoprawnych oraz państwo jako podmiot uprawnień

organizacyjnych wobec państwowych osób prawnych

art. 218 konstytucji - organizację SP określa ustawa. Takiej ustawy jednak nie ma.

8

- szczególna, złożona osoba prawna, składająca się z wielu jednostek organizacyjnych, działających

na różnych szczeblach zarządzania majątkiem państwowym

Pewne jednostki, podmioty, nieposiadającą osobowości prawnej korzystają z osobowości przez

skarb państwa (np. jednostki budżetowe, zakłady budżetowe)

- instytucja dysponująca majątkiem i prowadząca działalność finansową oraz gospodarczą, w

szczególności polegającą na dokonywaniu wydatków i gromadzeniu dochodów

- reprezentowany w głównej mierze przez ministra właściwego do spraw SP i ministra właściwego

do spraw finansów publicznych (skupiają podstawowe kompetencje finansowe i majątkowe SP)

Prokuratoria Generalna Skarbu Państwa

Jest to instytucja, powołana do przyczynienia się do poprawy finansów publicznych, w celu

zapobieżenia wypłacie odszkodowań ze środków Skarbu Państwa. Normuje to ustawa o prokuratorii

generalnej z 8 lipca 2005 r. Instytucja to funkcjonowała wcześniej - w roku 1816 w Królestwie

Polskim.

Jest to “kolegialny adwokat”. Jest to wyspecjalizowana instytucja, której celem jest ochrona praw i

interesów Skarbu Państwa. Zapewnia jednolite zastępstwo sądowe w sprawach krajowych i

międzynarodowych. Znajduje zastosowanie w sporach o wartości pow. 1 mln zł.

Jest niezależna w zakresie działań podejmowanych w ramach zastępstwa Skarbu Państwa oraz co do

treści wydawanych opinii. Nadzór sprawuje minister skarbu państwa.

Do zadań Prokuratorii należy:

- wyłączne zastępstwo procesowe SP przed SN i NSA

- zastępstwo procesowe SP przed sądami powszechnymi, wojskowymi, administracyjnymi i

polubownymi

- zastępstwo RP przed sądami, trybunałami i innymi organami orzekającymi w stosunkach

międzynarodowych

- wydawanie opinii prawnych

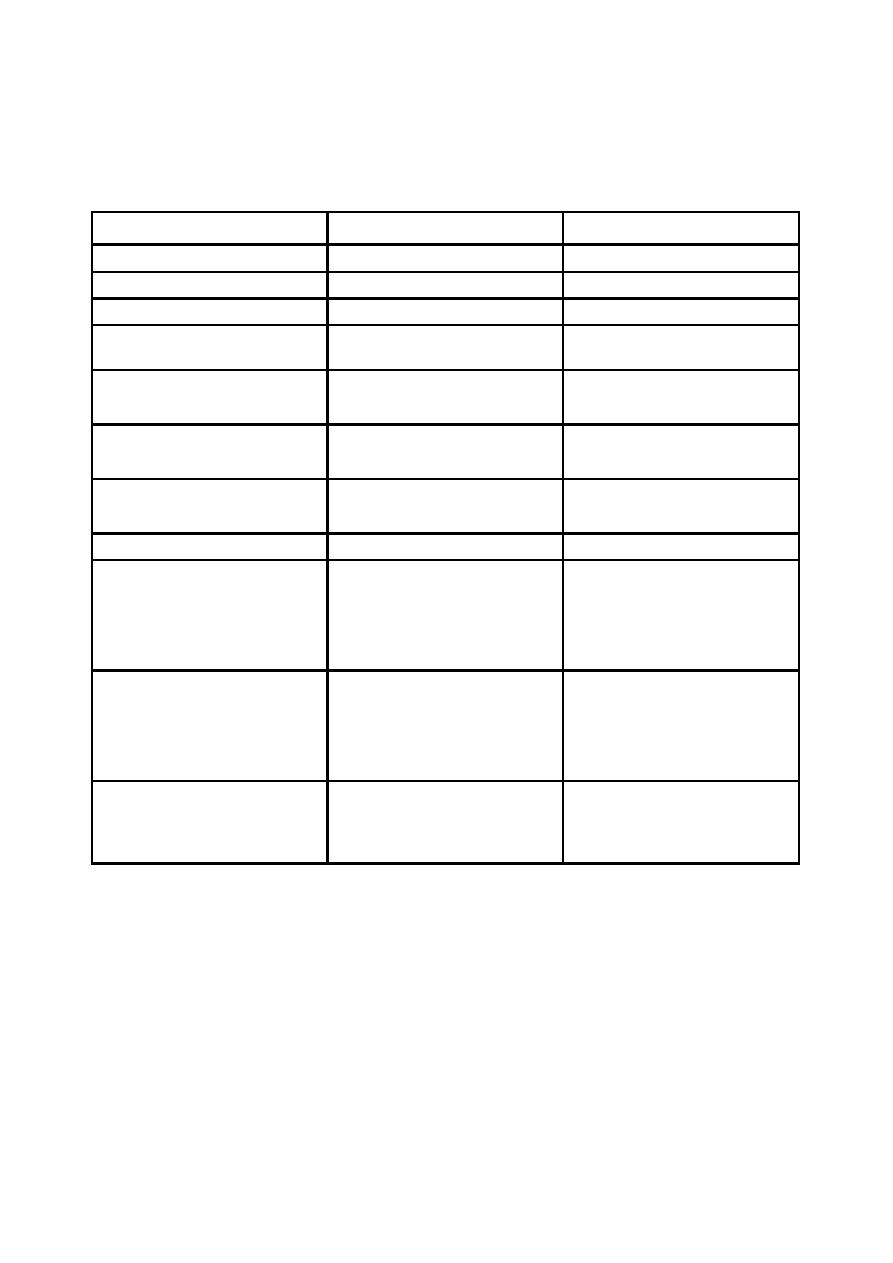

Środki publiczne - formy organizacyjno-prawne.

Mogą być powoływane wyłącznie na podstawie ustawy.

- mają osobowość prawną (np. PAN, Uniwersytet Gdański)

- nie mają osobowości prawnej (np. instytucje kultury - nie funkcjonują w oparciu o ustawę o

9

finansach publicznych)

Jak dana jednostka rozlicza się z budżetem?

1. Metoda rozliczeń brutto (budżetowanie brutto) - finansowanie danej jednostki odbywa się za

pośrednictwem budżetu państwa lub j.s.t. (np. jednostka budżetowa - szkoła podstawowa -

wszystkie wydatki pokrywane są z budżetu państwa, a wszystkie dochody są kierowane do

budżetu państwa) - wady: jednostka nie jest zainteresowana racjonalnym wydatkowaniem

środków, jest mało elastyczna; zalety: finansowanie niedochodowych działalności (np. szkoły)

2. Metoda rozliczeń netto (budżetowanie netto) - umożliwia elastyczność finansową, pobudza do

efektywnej gospodarki - uzależnia wysokość wydatków od otrzymania odpowiednich dochodów,

umożliwia ocenę danej jednostki na podstawie wyników finansowych; wady: podmioty podlegają

skomplikowanym procedurom dotyczące planowania, zarządzania, kontroli.

Jednostka budżetowa (np. szkoła, policja, Trybunał Konstytucyjny) to taka jednostka, która pokrywa

swoje wydatki z budżetu, a pobrane dochody zasadniczo (ustawodawca usankcjonował pewne grupy

dochodów, które może uzyskiwać jednostka budżetowa i wydatkować je na cele wskazane w

ustawie) odprowadza na rachunek budżetu państwa lub jst.

Jednostki budżetowe uzyskujące dochody z:

1) opłat za udostępnianie dokumentacji przetargowej;

2) spadków, zapisów i darowizn w postaci pieniężnej na rzecz jednostki budżetowej;

3) odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie bądź użytkowaniu

jednostki budżetowej

Dochody własne jednostek budżetowych wraz z odsetkami są wydatkowane na cele ściśle wskazane

w ustawie o finansach publicznych. Opisuje to artykuł 22. Nie ma osobowości prawnej.

Niektóre jednostki mogą prowadzić działalność gospodarczą w postaci gospodarstw pomocniczych.

Podstawą gospodarki jest plan dochodów i wydatków.

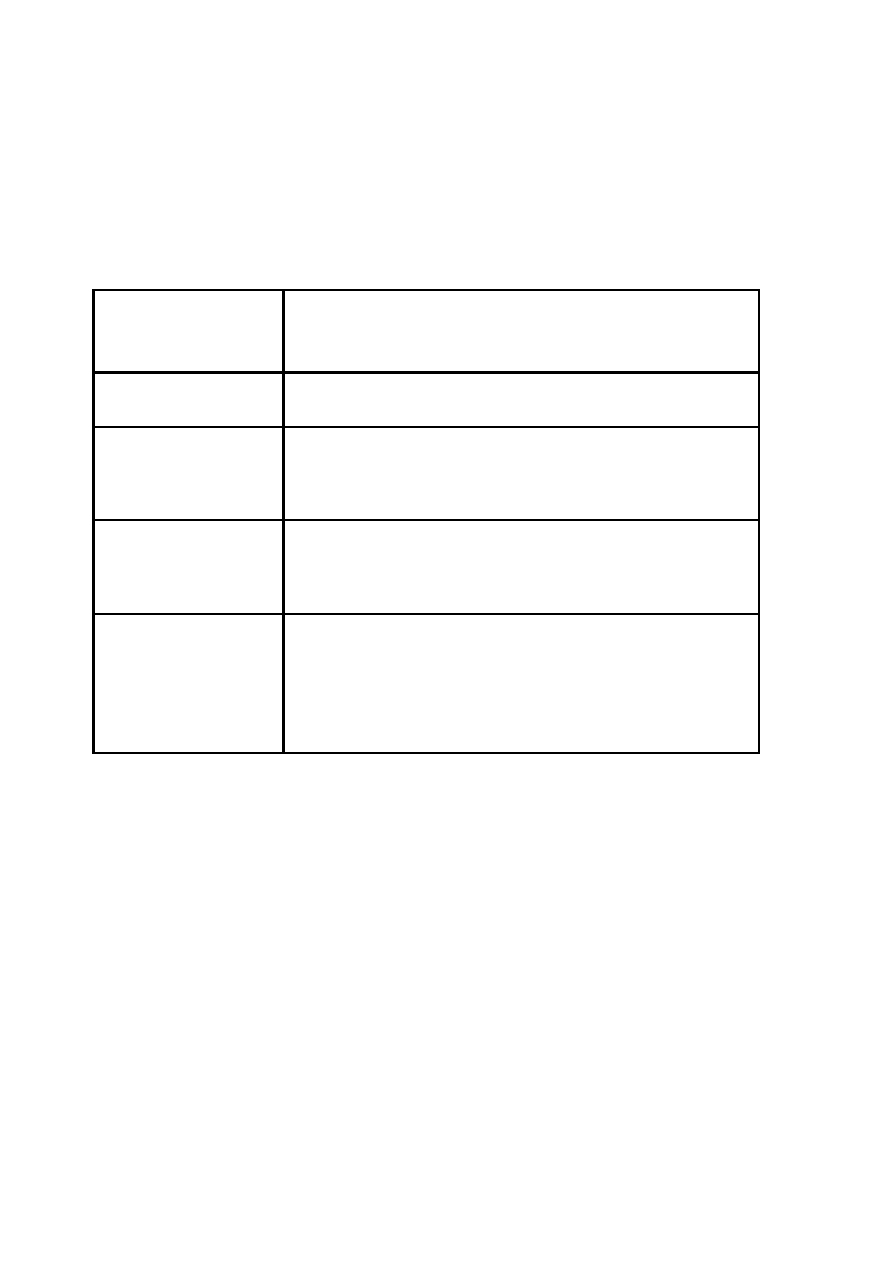

Zakład budżetowy

Jednostki sektora finansów publicznych, które odpłatnie wykonują wyodrębnione zadania.

Pokrywają kosztu swojej działalności z przychodów własnych (mogą otrzymywać dotacje

przedmiotowe, podmiotowe i celowe na pierwsze wyposażenie, łącznie jednak dotacje do zakładu

mie mogą przekroczyć 50% jego wydatków, wyjątek - nie dot. dotacji inwestycyjnych)

10

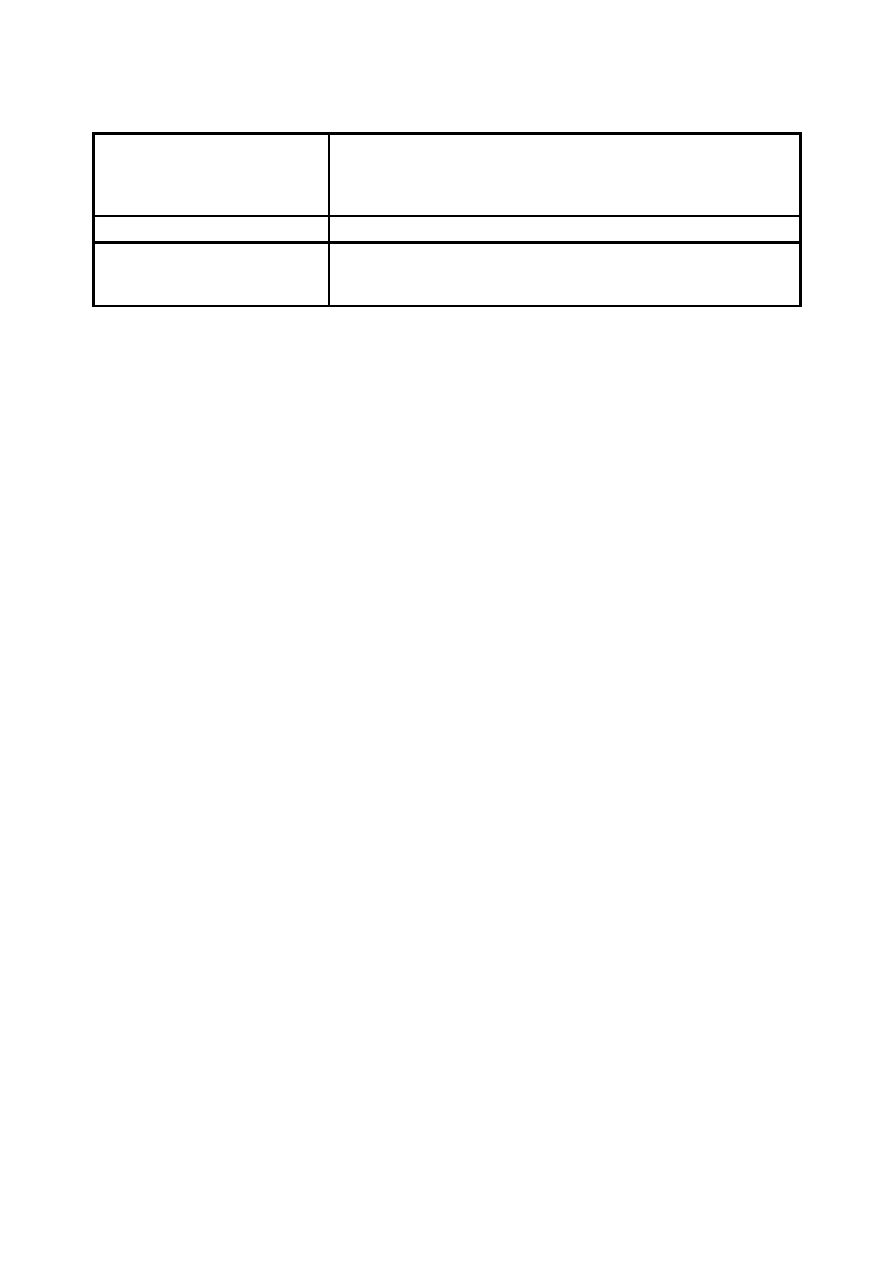

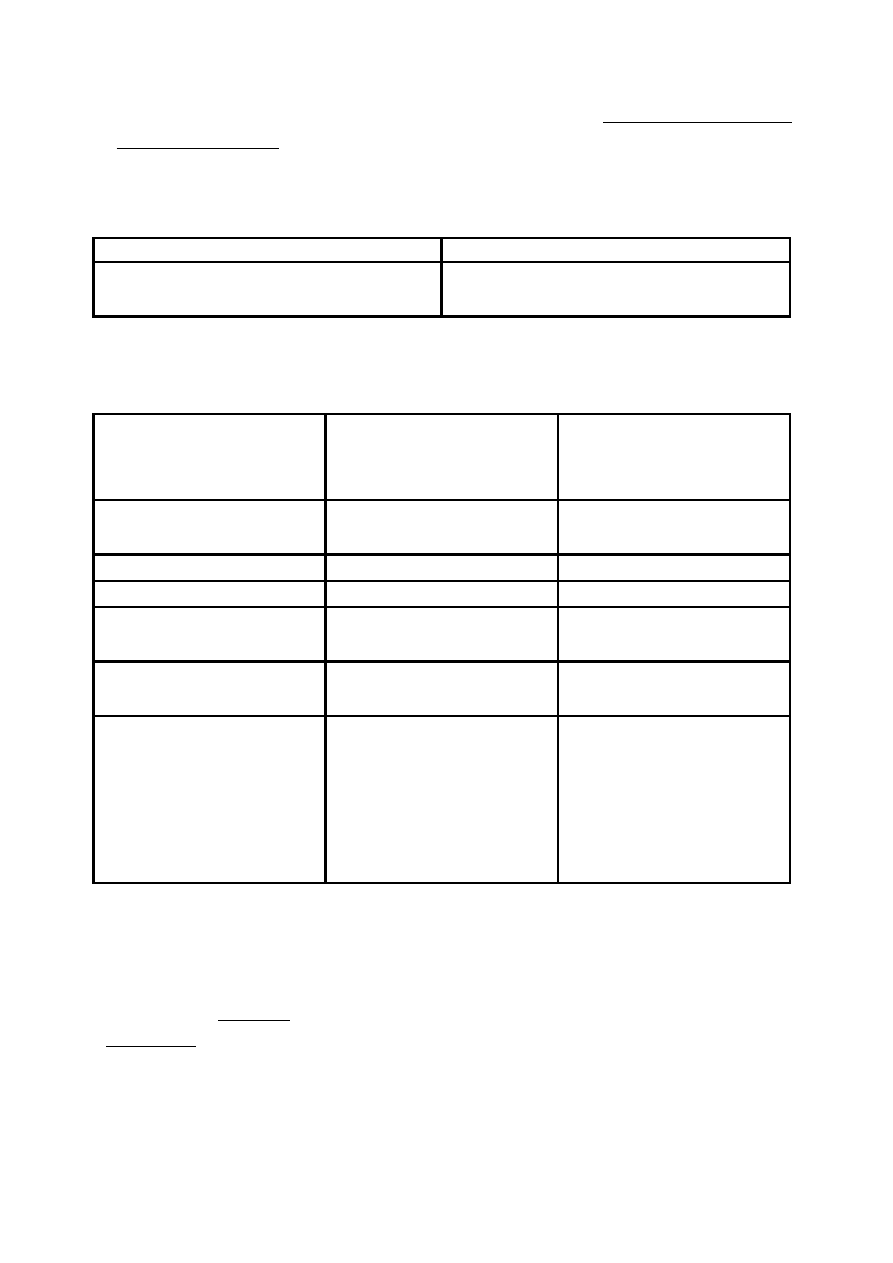

Osobowość prawna

Brak osobowości prawnej

W obrocie prawnym działają jako jednostki organizacyjne Skarbu

Państwa lub JST

Powiązanie z budżetem

budżetowanie netto

Podstawa

gospodarki

finansowej

podstawą gospodarki finansowej jest roczny plan finansowy

obejmujący przychody i wydatki (koszty działalności) oraz stan

środków obrotowych i rozliczenia z budżetem

Przykłady: muzeum, teatr, bufety studenckie, kolonie, obozy, filharmonie, domy wczasowe,

przedszkole.

Nie może prowadzić działalności gospodarczej, bo jego celem jest Jak najlepsze wykonywanie zadań

państwa lub JST, a nie chęć osiągnięcia zysku. Działają w strefach społecznie użytecznych, ich

funkcjonowanie wymaga dużych nakładów finansowych niewspółmiernych do efektów finansowych.

Gospodarstwo pomocnicze

Wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym, część jej

podstawowej działalności lub działalność uboczna.

Przedmiot działalności:

Związany z działalnością podstawową jednostki budżetowej.

np. prowadzenie domu akademickiego przez szkołę.

Przedmiot działalności - gospodarstwa pomocniczego - działalność uboczna jednostki budżetowej.

Istota finansowa gospodarstw pomocniczych

Pokrywa koszty swojej działalności z uzyskiwaniem przychodów własnych. Może otrzymywać dotacje

z budżetu.

Wyodrębnienie organizacyjne w ramach jednostki budżetowej skromne, ale potrzebne do odrębności

finansowej.

Zysk w połowie wysokości polega wpłacie do budżetu.

Sprzedaje usługi na rzecz macierzystej jednostki budżetowej według kosztów własnych.

11

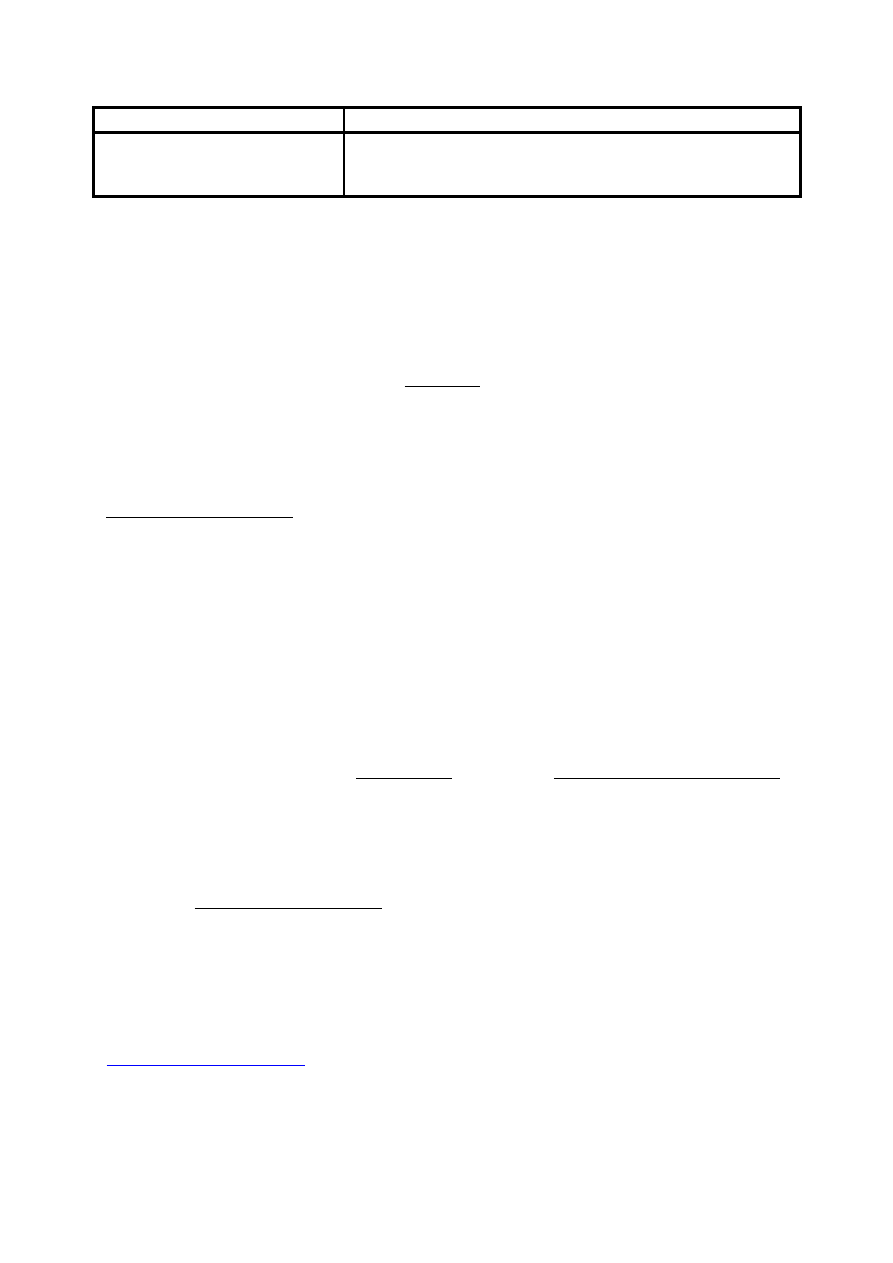

Osobowość prawna

Brak

Podstawa gospodarki finansowej

Roczny plan finansowy obejmujący przychody i wydatki (koszty

działalności), rachunek wyników, stan środków obrotowych i

rozliczenia z budżetem.

Czy może być deficytowe? Ustawa nie przewiduje takiej sytuacji, niemniej można sobie wyobrazić

taką sytuację.

Fundusz motywacyjny (art. 23)

To środki finansowe gromadzone przez pa

ń stwowe

jednostki budżetowe na wyodrębnionych

rachunkach bankowych, z części dochodów budżetu państwa uzyskanych z tytułu przepadku rzeczy

lub korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu

oraz przestępstw skarbowych i wykroczeń skarbowych.

Cel

przeznaczenia

ś

rodków

:

Fundusz motywacyjny przeznacza się na nagrody dla pracowników, żołnierzy i funkcjonariuszy,

którzy bezpośrednio przyczynili się do uzyskania dochodów z budżetu państwa z tytułów wyżej

wymienionych.

Fundusz celowy (art. 29)

Funduszem celowym jest fundusz powołany ustawowo, którego przychody pochodzą ze środków

publicznych, a wydatki są przeznaczone na realizację wyodrębnionych zadań.

Fundusz celowy może działać jako osoba

prawna

lub stanowić wyodr

ę bniony

rachunek

bankowy

,

którym dysponuje organ wskazany w ustawie tworzącej fundusz.

Podstawą gospodarki finansowej funduszu celowego jest roczny plan finansowy.

Zaliczany do gospodarki

pozabud

ż etowej

.

Fundacja

Nie jest podmiotem sektora finansów publicznych. Ustawodawca wprowadza zakaz tworzenia

fundacji ze środków publicznych (w rozumieniu ustawy o finansach publicznych).

__________________________________________

-------------------------------------------------------------

Budżet

12

Łac. bulga - worek, sakiewka na przechowywanie pieniędzy

Wiążę się z genezą prawa finansowego.

Pierwszym aktem: Bill of Rights, w PL przywilej koszycki (wg innej teorii - 1768 - “Ostrzeżenie

percepty (..)” - tabelaryczne zestawienie dochodów i wydatków)

Budżet państwa to:

3. Roczny plan dochodów i wydatków oraz przychodów i rozchodów;

Ÿ Organów władzy publicznej, w tym administracji rządowej, organów kontroli i ochrony

prawa

Ÿ Sądów i trybunałów

4. Podstawowy plan finansowy państwa

art. 95 ust. 1 i 2 ustawy o finansach publicznych

Budżet jest jednocześnie:

Ÿ Aktem decyzji politycznej

Ÿ Zasobem środków pieniężnych

Ÿ Planem

Ÿ Formą organizacji publicznej gospodarki finansowej

Ÿ Aktem prawnym

Art. 32. 1. Zamieszczenie w budżecie państwa dochodów z określonych źródeł lub wydatków na

określone cele nie stanowi podstawy roszczeń bądź zobowiązań państwa wobec osób trzecich ani

roszczeń tych osób wobec państwa.

2. Przepisu ust. 1 nie stosuje się do wydatków budżetu państwa na subwencje dla jednostek

samorządu terytorialnego.

Wyjątek: wydatki budżetu państwa na dotacje celowe na realizację zadań zleconych - ustawa o

dochodach jednostek samorządu terytorialnego (!)

Zasady budżetowe

- postulaty nauki pod adresem ustawodawstwa i praktyki, dotyczące

prawidłowej organizacji i funkcjonowania gospodarki budżetowej, w celu optymalnej realizacji jej

zadań.

13

Z

ASADA

T

REŚĆ

P

RAWO

I

PRAKTYKA

P

OWSZECHNOŚCI

(

ZUPEŁNOŚCI

,

BUDŻETOWANIA

BRUTTO

)

Postulat, aby budżet obejmował

wszystkie dochody i wydatki

państwa; wszystkie jednostki

sektora finansów publicznych

wchodziły do budżetu państwa

całością swoich dochodów i

wydatków (w pełnych kwotach),

określa zakres budżetu o ujęciu

podmiotowym

Ograniczona z uwagi na wymogi

operatywności i efektywności

działania - formy budżetowania

netto w publicznej gospodarce

budżetowej - zakłady budżetowe,

fundusze

motywacyjne,

gospodarstwa

pomocnicze,

fundusze celowe

J

EDNOŚCI

FORMALNEJ

Postulat, aby jeden budżet

ujmowany

był

w

jeden

całościowy akt prawny

Odstępstwo poprzez ustalanie

kilku różnych budżetów (np.

budżety jednostek samorządu

terytorialnego,

budżety

załącznikowe [wojewodów])

J

EDNOŚCI

MATERIALNEJ

(

NIEFUNDUSZOWANIA

)

Postulat zorganizowania budżetu

na zasadzie jednej puli środków,

której

całość

dochodów

przeznaczona jest na całość

wydatków,

unikanie

łączenia

logicznego i finansowego -

dochodów

budżetowych

z

konkretnych źródeł z określonymi

kierunkami wydatkowania

Alternatywa

-

przeznaczanie

konkretnych

dochodów

na

konkretne

wydatki,

funduszowanie

-

środki

pochodzące z określonych źródeł

przeznacza się na określone cele

(fundusze celowe, środki ze

źródeł zagranicznych)

Zasada

ogólna

finansów

publicznych

S

ZCZEGÓŁOWOŚCI

(

SPECJALIZACJI

)

Budżet powinien być uchwalany

ze

szczególnym

podziałem

dochodów i wydatków, takie

usystematyzowanie dochodów i

wydatków,

aby

właściwiej

wyrażały

działania

rządu,

pozwalając

na

ocenę

tej

działalności przez parlament

Narzędzie

-

klasyfikacja

budżetowa, określone prawnie

zasady podziału dochodów i

wydatków budżetowych, system

jednostek

klasyfikacyjnych,

mających

formę

podziałek

budżetowych

Wyjątek - prowizorium budżetowe

(budżet tymczasowy z ogólnie

ustalonymi kwotami dochodów i

wydatków)

R

OCZNOŚCI

Postulat roczności planowania

budżetowego

Wada - ogranicza pełne i

elastyczne

wykorzystanie

budżetu

i

realizacji

ekonomicznych funkcji budżetu,

swobodę prowadzenia sprawnej

polityki gospodarczej i społecznej

R

ÓWNOWAGI

Postulat takiego ukształtowania

wydatków, aby nie przekraczały

wysokości dochodów, tzn. aby nie

wystąpił deficyt budżetowy (ani

nadwyżka)

W klasycznej wersji w zaniku;

zastępowana

teorią

systematycznego deficytu

14

J

AWNOŚCI

Postulaty,

aby

budżet

był

ujawniany obywatelom w fazie

planowania,

uchwalania

i

wykonywania

oraz

poddanie

ograniczonej kontroli operacji

finansowych objętych tajemnicą

państwową

Wyraża się w wielu aspektach

(otwartości obrad nad projektem

budżetu, publikowaniu ustawy

budżetowej itp.)

Zasada

ogólna

finansów

publicznych

P

RZEJRZYSTOŚCI

(

JASNOŚCI

)

Postulat

uporządkowania

dochodów

i

wydatków

budżetowych w odpowiednim

systemie podziałek

Narzędzia - jednolite kryteria

klasyfikacji, jasne i jednolite

zasady

rachunkowości

i

sprawozdawczości budżetu oraz

czytelne

i

logiczne

zasady

konstrukcji budżetu

Zasada

ogólna

finansów

publicznych

Fundusze celowe

Formy organizacji publicznych zasobów pieniężnych (obok instytucji budżetu), związanie dochodów

ze ściśle określonych źródeł z wydatkami na ściśle określone cele.

B

UDŻET

F

UNDUSZ

CELOWY

Urządzenie uniwersalne, gromadzące dochody

z różnych źródeł i umożliwiające wydatkowanie

zgromadzonych zasobów na różne cele - bez

względu na to z jakich źródeł i w jakich

proporcjach zasoby te powstają

Urządzenie

wyspecjalizowane

służące

finansowaniu wąskiej grupy celów w oparciu o

zasoby gromadzone z niewielkiej zwykle grupy

źródeł dochodów

Fundusze celowe są starsze od instytucji budżetu w dzisiejszym rozumienie - pobierano podatki na

konkretne cele. We współczesnej formie powstały jako remedium na niekorzystne wydawanie

pieniędzy w ramach budżetu; również w wyniku działania określonych grup nacisku (np.

finansowanie kultury)

Przesłanki zaliczenia fundusze celowego do grupy funduszy państwowych (art. 29)

Ÿ Utworzony w drodze ustawy (określa cel, źródła przychodów, organ nadzorujący,

osobowość prawną);

Ÿ Publiczny charakter dochodów i wydatków funduszu (nie tylko zasilany przez instytucje

publiczne, mogą osoby prywatne);

15

Ÿ Realizacja zadań państwa lub zadań jednostek samorządu terytorialnego;

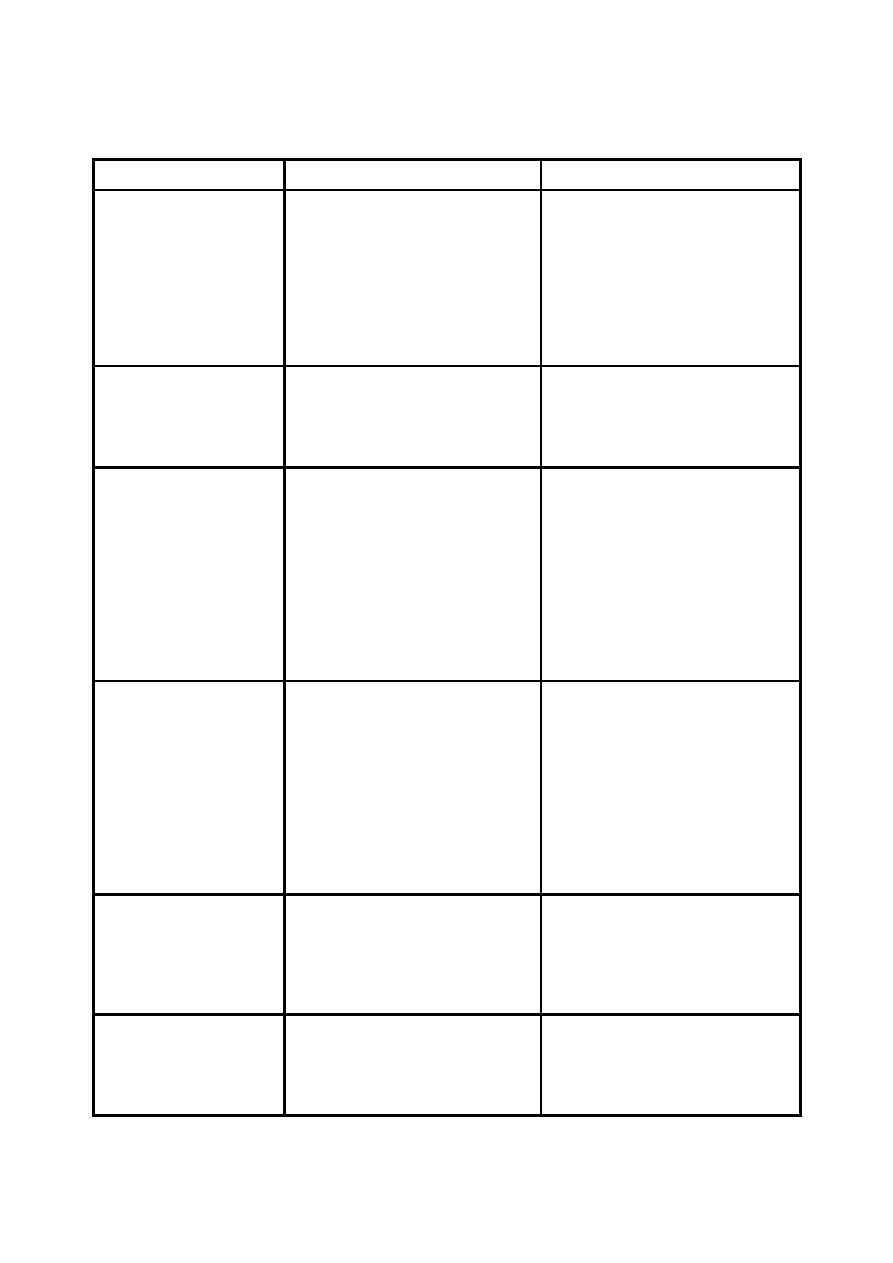

Główne cechy instytucji budżetu i funduszu celowego:

C

ECHA

B

UDŻET

F

UNDUSZ

CELOWY

1. P

RZEDMIOT

FINANSOWANIA

Ogólny

Ściśle określony

2. O

KRES

FINANSOWANIA

Roczny

Nieokreślony

3. C

IĄGŁOŚĆ

FINANSOWANIA

Brak

Zapewniona

4. B

EZPIECZEŃSTWO

FINANSOWANI

Niskie

-

konkurencyjność

zadań

Wysokie

-

brak

konkurencyjności

5. Z

ASADY

GOSPODARKI

FINANSOWEJ

Sztywne (rygorystyczne)

Elastyczne

6. M

OŻLIWOŚĆ

MOBILIZACJI

DOCHODÓW

Minimalna

Znaczna

7. M

OŻLIWOŚĆ

KONTROLI

ZE

STRONY

WŁADZ

Istotna

ograniczona

8. R

ACJONALIZACJA

WYDATKÓW

Ograniczona

Znaczne

9. M

OŻLIWOŚĆ

RELOKACJI

ŚRODKÓW

FINANSOWYCH

STOSOWNIE

DO

ZMIENIAJĄCYCH

SIĘ

POTRZEB

Duża

mała

10. M

OŻLIWOŚĆ

NIERACJONALNEGO

WYDATKOWANIA

ŚRODKÓW

W

WYNIKU

DZIAŁANIA

GRUP

NACISKU

Duża

mała

11. M

OŻLIWOŚĆ

GOSPODARKI

PIENIĘŻNYMI

ŚRODKAMI

PUBLICZNYMI

Mała

duża

Podział funduszy celowych:

1. Kryterium - status prawny

Ÿ Posiadający osobowość prawną, np. Narodowy Fundusz Ochrony Środowiska i Gospodarki

Wodnej, Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, Fundusz

Gwarantowanych Świadczeń Pracowniczych

Ÿ Nie tworzący odrębnej struktury podmiotowej (forma organizacyjna zasobów pieniężnych

przez wskazany przez wskazany w ustawie organ państwowy), np. Fundusz Ubezpieczeń

Społecznych

16

2. Kryterium - rodzaj realizowanych zadań

Ÿ Fundusz państwowy - plany przychodów i wydatków zawiera ustawa budżetowa

Ÿ Fundusz wojewódzki - plan przychodów i wydatków zawiera uchwała budżetowa

województwa samorządowego

Ÿ Fundusz powiatowy - plany przychodów i wydatków zawiera uchwała budżetowa powiatu

Ÿ Fundusz gminny - plany przychodów i wydatków zawiera uchwała budżetowa gminy

3. Kryterium - powiązanie z budżetem

Ÿ Fundusze autonomiczne - brak możliwości transferu środków z budżetu do funduszu bądź

odwrotnie, odrębność finansowa (ale nie funkcjonalna - samofinansuje się, ale w ustawie

budżetowej mogą być środki przewidziane na dany cel, jednak nie przechodzą przez

fundusz celowy), np. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, Fundusz

Gwarantowanych Świadczeń Pracowniczych, Fundusz Promocji Twórczości

Ÿ Fundusze powiązane z budżetem - możliwość dotowania ich z budżetu i przekazywania

nadwyżek zasobów ponad potrzeby do budżetu, np. Fundusz Ubezpieczeń Społecznych,

Fundusz Pracy

Ÿ Fundusze wewnątrzbudżetowe - szczególna konstrukcja prawna samego budżetu,

dopuszcza finansowanie jednego z celów jedynie w takich granicach w jakich osiągane są

wpływy z określonego źródła dochodów budżetowych (brak odrębności funduszu z nazwą,

wskazanymi dysponentami zasobów itp. - np. środki pochodzące ze źródeł zagranicznych

nie podlegających zwrotowi) - nic innego jak rachunek bankowy, na który wpływają środki

np. z UE czy Banku Światowego i są przekazywane na określony cel

4. Kryterium - wewnętrzna konstrukcja

Ÿ Fundusze scentralizowane - tworzą jednolite konstrukcje, a ich zasoby znajdują się

najczęściej w dyspozycji określonego ministra jako wykonawcy planu finansowego

Ÿ Fundusze zdecentralizowane - stanowią zespoły jednorodzajowych funduszy znajdujących

się w dyspozycji np. poszczególnych wojewodów bądź tworzą zespół składający się z

funduszu centralnego i funduszy zarządzanych np. przez wojewodów lub jednostki

samorządu terytorialnego, np. fundusze ochrony środowiska i gospodarki wodnej

Dług publiczny i deficyt budżetowy

Deficyt - jeden rok; dług - skumulowane (zrolowane) deficyty budżetowe. O przyczynach długu

publicznego można się spierać. Oprócz skumulowanych deficytów budżetowych może mieć miejsce

sytuacja, gdy państwo wpada w pułapkę zadłużenia - pożyczki nowe na spłacenie starych.

Regulacje konstytucji RP dotyczące długu publicznego

5. Obowiązek ustawowy dla problematyki emisji papierów wartościowych Skarbu Państwa,

zaciągania pożyczek oraz udzielania gwarancji i poręczeń finansowych przez państwo

17

(art. 216 ust. 2 i 4) - kontrola parlamentu nad zaciąganiem zobowiązań finansowych oraz

realizacja zasady jawności

6. Bezwzględny zakaz zaciągania pożyczek lub udzielania gwarancji finansowych, w

następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego

produktu krajowego brutto (art.. 216 ust. 5) - w celu dostosowania polskich regulacji

prawnych do warunków określonych w traktacie z Maastricht (co do limitów, patrz art. 79

UoFP)

7. Obowiązek ustawowy dla sposobu obliczania wartości rocznego produktu krajowego

brutto oraz państwowego długu publicznego (art. 216 ust. 5)

Produkt Krajowy Brutto (PKB) - jeden z podstawowych mierników dochodu

narodowego stosowanych w rachunkowości narodowej. Opisuje wartość dóbr i usług

finalnych wytworzonych na terenie danego kraju w określonej jednostce czasu.

Państwowy dług publiczny - nominalne zadłużenie jednostek sektora finansów

publicznych ustalone po wyeliminowaniu przepływów finansowych pomiędzy

jednostkami należącymi do tego sektora (art. 10 UoFP)

Państwowy dług publiczny (dług publiczny) = dług Skarbu Państwa + dług sektora

samorządowego + dług sektora ubezpieczeń społecznych

Zakres podmiotowy PDP (na podstawie art. 4 UoFP):

Ÿ podsektor rządowy

Ÿ podsektor samorządowy

Ÿ podsektor ubezpieczeń społecznych

Zakres przedmiotowy PDP (art. 11 UoFP):

Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z

następujących tytułów:

Ÿ Wyemitowanych papierów wartościowych opiewających na wierzytelności

pieniężne

Ÿ Zaciągniętych kredytów i pożyczek

Ÿ Przyjętych depozytów

Ÿ Wymagalnych zobowiązań:

8. Wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów

lub ostatecznych decyzji administracyjnych

9. Uznanych za bezsporne przez właściwą jednostkę sektora finansów

publicznych, będącą dłużnikiem

Rodzaje długu publicznego:

1. Ze względu na strukturę władz publicznych:

18

Ÿ Dług centralny (rządowy)

Ÿ Dług lokalny (samorządowy)

Ÿ Dług sektora ubezpieczeń społecznych

2. Ze względu na źródło finansowania:

Ÿ Wewnętrzny

Ÿ Zewnętrzny

3. Ze względu na czas, na który zaciągnięto zobowiązania:

Ÿ Dług krótkoterminowy

Ÿ Dług średnioterminowy

Ÿ Dług długoterminowy

lub

Ÿ Krótkoterminowy (płynny) - obejmuje bieżące, przejściowe kłopoty finansowe

Ÿ Długoterminowy (fundowany) - długotrwałe zaciąganie kredytów (np. na

inwestycje)

4. Ze względu na sposób liczenia

A)

Ÿ Nominalny (wartość nominalna zobowiązań, pożyczek, kredytów)

Ÿ Realny (wartość nominalna zobowiązań skorygowana o stopień inflacji)

B)

Ÿ Rzeczywisty (wymagalne zobowiązania)

Ÿ Potencjalny (udzielone poręczenia i gwarancje niewymagalne)

10. Zakaz zwiększania wydatków lub ograniczania dochodów planowanych przez Radę

Ministrów, których skutkiem jest ustalenie przez Sejm większego deficytu budżetowego niż

przewidziany w projekcie ustawy budżetowej (art. 220 ust. 1)

11. Obowiązek inicjatywy ustawodawczej w zakresie ustawy o zaciąganiu długu publicznego

oraz ustawy o udzieleniu gwarancji finansowych przez państwo wyłącznie dla Rady

Ministrów (art. 221)

12. Zakaz pokrywania deficytu budżetowego przez NBP (art. 220 ust. 2) - w celu

zapobieżenia inflacji (przez dodruk pieniędzy)

Co to jest saldo budżetowe?

Różnica pomiędzy dochodami a wydatkami budżetowymi ustalonymi dla okresu budżetowego.

Saldo budżetowe > 0 = nadwyżka budżetowe

Saldo budżetowe < 0 = deficyt budżetowy

Deficyt budżetowy - ujemna różnica między dochodami

a wydatkami

bud

ż etu

pa

ń stwa

(art. 89

UoFP) bądź budżetów jednostek samorządu terytorialnego (art. 168 ust. 1 UoFP)

19

Deficyt sektora finansów publicznych - ujemna różnica między dochodami

publicznymi

a

wydatkami

publicznymi

w danym okresie rozliczeniowym (art. 7 ust. 1 UoFP); ustala się po

wyeliminowaniu przepływów finansowych pomiędzy podmiotami tego sektora

Dochody i wydatki budżetowe

Przychody i rozchody

Operacje definitywne

Operacje nie ujmowane przy obliczeniu

wielkości deficytu

ŹRÓDŁA PRZYCHODÓW

POKRYWAJĄCYCH

DEFICYT BUDŻETOWY

DEFICYT

BUDŻETU

PAŃSTWA

DEFICYT BUDŻETU JST

Sprzedaż

papierów

budżetowych

Skarbowych

Komunalnych

Kredyty zaciągane w bankach

Krajowych i zagranicznych

Krajowych

Pożyczki

+

+

Prywatyzacja majątku

Skarbu Państwa

Jednostki

samorządu

terytorialnego

Nadwyżka budżetowa z lat

ubiegłych

+

+

Wolne środki jako nadwyżka

środków

pieniężnych

na

rachunku bieżącym budżetu

JST, wynikająca z rozliczeń

kredytów i pożyczek z lat

ubiegłych

-

+

Skarbowy papier wartościowy

Jest to papier wartościowy, w którym Skarb Państwa stwierdza, że jest dłużnikiem właściciela

takiego papieru o zobowiązuje się wobec niego do spełnienie określonego świadczenie, które może

mieć charakter pieni

ęż

ny

(emitowane lub wystawiane wyłącznie przez Ministra Finansów) lub

niepieni

ęż

ny

(emitowane przez Ministra Skarbu Państwa), emitowane lub wystawiane w granicach

limitu zadłużenia określonego w ustawie budżetowej.

Rodzaje papierów wartościowych:

Ÿ bony skarbowe

20

kontroli projektu oceniaj?c, czy odpowiada on wymogom konstytucyjnym i formalnym

Je?eli przed?o?ony projekt nie odpowiada wymogom formalnym, Marsza?ek Sejmu mo?e go zwr?ci? wnioskodawcy

W razie w?tpliwo?ci co do zgodno?ci przed?o?onego projektu z prawem, z tym prawem UE, Marsza?ek Sejmu po zasi?gni?ciu opinii prezydium Sejmu, mo?e zwr?ci? si? do Komisji Ustawodawczej, celem uzyskania jej opinii. Komisja wi?kszo?ci? 3/5 g?os?w mo?e zaopiniowa? projekt jako niedopuszczalny

Ÿ obligacje

Ÿ skarbowe papiery oszczędnościowe

Bon skarbowy

Krótkoterminowy papier wartościowy oferowany do sprzedaży w kraju na rynku pierwotnym z

dyskontem (tj. poniżej wartości nominalnej) i wykupywanym wg wartości nominalnej po upływie

okresu, na jaki został wyemitowany (krótszym niż jeden rok).

Obligacja skarbowa

Długoterminowy papier wartościowy oferowany do sprzedaży w kraju i za granicą, oprocentowany w

postaci dyskonta lub odsetek, może być sprzedawana:

Ÿ z dyskontem, lub

Ÿ powyżej wartości nominalnej

a następnie wykupywana po upływie określonego terminu, nie krótszego niż rok.

Skarbowy papier oszczędnościowy

Oferowany jest do sprzedaży wyłącznie osobom fizycznym (również organizacjom społecznym,

stowarzyszeniom, fundacjom), np. obligacje oszczędnościowe.

Budżet państwa - procedura opracowywania

13. Minister Finansów wydaje notę budżetową, która określa: szczegółowe zasady,

tryb i terminy opracowywania materiałów do projektu budżetu (art. 120 ust. 5

UoFP) w formie rozporządzenia.

14. MF dokonuje weryfikacji zgodności przedstawionych projektów z przepisami

prawa, wytycznymi noty budżetowej oraz limitami określonymi w założeniach do

projektu budżetu.

15. Materiały przekazywane MF mają charakter wyjściowy i o ostatecznym kształcie

projektowanych dochodów i wydatków poszczególnych części decyduje MF.

16. Projekt ustaw budżetowej jako jednolity dokument opracowywany jest przez MF.

Ustala on też proponowane subwencje dla JST i zbiorczą kwotą tych subwencji

włącza do projektu budżetu państwa. Wraz z uzasadnieniem i wykazem spraw

spornych projekt przedkładany jest Radzie Ministrów (art. 121)

17. Rada Ministrów rozstrzyga sprawy sporne, a następnie uchwala projekt ustawy

budżetowej (zawierający projekt budżetu państwa). Zgodnie z art. 222

Konstytucji Rada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące przed

rozpoczęciem roku budżetowego (do 30 września), a w wyjątkowych sytuacjach

później, projekt ustawy budżetowej na rok następny. W przypadku późniejszego

przedstawienia projektu RM musi przedstawić prowizorium budżetowe (plan

finansowy w formie ustawy, który charakteryzuje się mniejszą szczegółowością

21

niż ustawa budżetowe, zawiera termin, do którego obowiązuje [krótszy niż rok

budżetowy]), które jest podstawą działania gospodarki państwa.

Procedura uchwalania budżetu państwa

Pierwsze czytanie

Musi się odbyć na posiedzeniu plenarnym Sejmu., obejmuje ono uzasadnienie projektu przez

wnioskodawcę, którym jest MF. Kończy się odesłaniem projektu do Komisji Finansów

Publicznych, jednakże prace Komisji sejmowych zakrojone są bardzo szeroko i odbywają się

na wszystkich komisjach problemowych Sejmu, a w ich pracach uczestniczą przedstawiciele

Komisji Finansów Publicznych. KFP gromadzi stanowiska poszczególnych Komisji sejmowych

zawierające wnioski, opinie oraz propozycje poprawek wraz z uzasadnieniami.

Komisja Finansów Publicznych oraz komisje rozpatrujące części budżetu mogą występować do

właściwych komisji sejmowych o dodatkowe opinii, a także zwracać się do nich z pytaniami w

celu uzyskania informacji w sprawie poszczególnych części projektów lub sprawozdań.

Drugie czytanie

Nie może w zasadzie odbyć się wcześniej niż siódmego dnia od doręczenia posłom

sprawozdania Komisji. Obok przedstawiciela Sejmu sprawozdania Komisji z prac nad

projektem przez posła sprawozdawcę. Czytanie to obejmuje debatę nad projektem oraz

zgłaszanie poprawek i wniosków. Jeżeli są zgłaszane propozycje poprawek, sejm może w celu

ich rozpatrzenia skierować wniosek do komisji.

Trzecie czytanie

Przedstawienie przez posła sprawozdawcę dodatkowego sprawozdania Komisji lub poprawki

wniosków zgłoszonych w trakcie drugiego czytania. Głosowanie projektu ustawy zamyka

trzecie czytanie.

Ustawa budżetowe, jako ustawa zwykła, uchwalana jest przez sejm zwykłą większością

22

zakresie ca?ego bud?etu pa?stwa, z wy??czeniem wydatk?w, o kt?rych mowa w art. 121 ust. 2 UoFP

Dysponenci cz??ci bud?etowych - w zakresie ich cz??ci bud?etu pa?stwa

planowanych wydatk?w bud?etu pa?stwa; blokowanie to oznacza okresowy lub obowi?zuj?cy do ko?ca roku zakaz dysponowania cz??ci? lub ca?o?ci? planowanych wydatk?w albo wstrzymanie przekazywania ?rodk?w na realizacj? zada? finansowanych z bud?etu pa?stwa. Decyzj? o blokowaniu wydatk?w podejmuje RM, w drodze rozporz?dzenia, po uzyskaniu w tej sprawie pozytywnej opinii Komisji Finans?w Publicznych

głosów, przy obecności co najmniej połowy ogólnej liczby posłów.

18. Marszałek sejmu przesyła niezwłocznie marszałkowi Senatu i prezydentowi

potwierdzony swoim podpisem tekst ustawy uchwalonej przez sejm. W senacie

ustawa kierowana jest do Komisji, które po jej rozpatrzeniu przygotowuję

projekt uchwały senatu (w ciągu 20 dni od otrzymania ustaw budżetowej).

19. Przyjętą przez sejm i senat marszałek sejmu przedstawia prezydentowi do

podpisu. Nie może odrzucić, może zwrócić się do TK z pytaniem o zgodność

ustawy budżetowej z konstytucją, który orzeka w ciągu 2 miesięcy od dnia

złożenia wniosku. Po podpisaniu ustawy budżetowej prezydent zarządza

ogłoszenie jej w Dzienniku Ustaw RP.

[przeczytać ustawę o dochodach jednostek samorządu terytorialnego]

Wykonywanie budżetu państwa

Uk

ł ad

wykonawczy

bud

ż etu

- szczegółowy plan dochodów i wydatków danej części

budżetowej (art. 128 UoFP)

Ÿ Dysponenci części budżetu w terminie 21 dni od ogłoszenia ustawy budżetowej

zobowiązani są ustalić i przedstawić MF układ wykonawczy swoich części budżetu

Ÿ Układy wykonawcze sporządza się z podziałem na działy, rozdziały i paragrafy klasyfikacji

budżetowej; jest bardziej szczegółowy od budżetu

Ÿ Dysponenci części budżetu zobowiązani są w terminie 21 dni od ogłoszenia ustawy

budżetowej przekazać dysponentom niższych szczebli informację o wysokości

ostatecznych kwot dochodów i wydatków

20. Dysponenci części budżetu (główni)

(m.in. Ministerstwa, urzędy centralne, wojewódzkie, urzędy naczelnych organów

państwa niepodlegające RM, sądy)

21. Dysponenci drugiego stopnia

(państwowe jednostki budżetowe bezpośrednio podległe dysponentom głównym)

22. Dysponenci trzeciego stopnia

(państwowe jednostki budżetowe bezpośrednio podległe dysponentom drugiego stopnia

albo głównym, dokonują wydatków że środków z budżetu, ale bez prawa ich

przekazywania)

Blokowanie wydatków budżetu

Ma miejsce, gdy wystąpią następujące przesłanki:

23. Naruszenie

zasad

gospodarki

finansowej

- o zasadach gospodarki finansowej mówi art. 138

UoFP - zasady terminowości(ust. 2), celowości (ust. 3), zasada legalności (ust. 4)

24. Niegospodarno

ść

23

Ustawa bud?etowa nie mo?e zmienia? innych ustaw (!!!)

25. Opó

ź nienia

w

realizacji

zada

ń

26. Nadmiar

posiadanych

ś

rodków

Decyzje o blokowaniu wydatków budżetu państwa podejmują:

Zmiany w budżecie w trakcie jego wykonywania

27. Przenoszenie

wydatków

(

virement

) - oznacza zmianę, przesuwanie środków po stronie

wydatków; nie powoduje zwiększenia wydatków w skali całego budżetu ani zmniejszenia

dochodów; kto? - art. 148 - dysponenci części budżetowych, za zgodą MF lub ministra do

spraw rozwoju regionalnego

28. Dysponowanie

rezerw

ą

- tworzenie rezerw celowych (bo w trakcie budżetu niemożliwy

jest szczegółowy podział środków; nie wiadomo do końca, czy wystarczy na nie pieniędzy

- dlatego tworzy się rezerwy celowe z przeznaczeniem na realizację zadań

przewidzianych w budżecie; tworzenie tych rezerw jest fakultatywne; dysponuje MF lub

wyjątkowo RM) oraz rezerwy ogólnej (obligatoryjna, tworzona na realizację

nieprzewidzianych celów, które nie mają pokrycia w środkach na realizację z rezerwy

celowej; dysponuje nią RM)

Kontrola wykonania budżetu

Wykonanie budżetu państwa podlega kontroli Sejmu

29. Minister Finansów przedstawia komisji sejmowej właściwej ds. budżetu i NIK o przebiegu

wykonania budżetu państwa za I półrocze w terminie do dnia 10 września tego roku.

30. Rada Ministrów przedstawia Sejmowi i NIK do 31 V roku następującego po upływie roku

budżetowego coroczne sprawozdanie z wykonania budżetu państwa wraz z informację o

stanie zadłużenia państwa.

Sejm rozpatruje przedłożone sprawozdanie i po zapoznaniu się z opinią NIK podejmuje, w

ciągu 90 dni od dnia przedłożenia Sejmowi sprawozdania, uchwałę o udzieleniu lub

odmowie udzielenia absolutorium RM.

Budżet jednostki samorządu terytorialnego

Co to jest budżet samorządu terytorialnego?

Roczny

plan

dochodów

i wydatków

oraz

przychodów

i rozchodów

tej

jednostki

. Budżet

obejmuje również przychody i wydatki: zakładów budżetowych, gospodarstw pomocniczych

jednostek budżetowych, funduszy celowych jednostki samorządu terytorialnego oraz

dochodów własnych jednostek budżetowych.

Uchwalany w formie uchwa

ł y bud

ż etowej

na rok budżetowy.

Etapy uchwalania:

I ETAP

24

Opracowywania i uchwalanie budżetu jednostki samorządu terytorialnego

31. Wyłączna inicjatywa w zakresie przygotowania projektu uchwały budżetowej, a także

inicjatywa w sprawie zmian tej uchwały przysługuje zarządowi (lub wójt, burmistrz,

prezydent) danej jednostki samorządu terytorialnego.

Zarząd przygotowuje projekt uchwały budżetowej wraz z objaśnieniami. Opracowując

projekt uchwały budżetowej zarząd obligatoryjnie sporządza informacje o stanie mienia

komunalnego.

32. Projekt uchwały budżetowej wraz z objaśnieniami i informacje o stanie mienia

komunalnego zarząd j.s.t. przedstawia najpó

ź niej

do

15

listopada

roku poprzedzającego

rok budżetowy (termin bezwzględny, ale nie ma sankcji):

Ÿ RIO - celem zaopiniowania

Ÿ organowi stanowiącemu j.s.t.

33. W przypadku, gdy dochody i wydatki państwa określa ustawa o prowizorium budżetowym,

organ stanowiący j.s.t., na wniosek zarządu, mo

ż e uchwalić prowizorium budżetowe

j.s.t. na okres objęty prowizorium budżetu państwa.

34. Uchwałę budżetową uchwala organ stanowiący j.s.t. przed rozpoczęciem roku

budżetowego, a w szczególnie uzasadnionych przypadkach - nie później niż do 31 marca

roku budżetowego.

35. Do czasu uchwalenia uchwały budżetowej, jednak nie później niż do 31 marca roku

budżetowego, podstawą gospodarki finansowej jest projekt uchwały budżetowej

przedstawiony organowi stanowiącemu j.s.t.

36. W przypadku nieuchwalenia uchwały budżetowej do 31 marca, RIO do dnia 30 kwietnia

roku budżetowego ustala budżet j.s.t. w zakresie obowiązkowych zadań własnych oraz

zadań zleconych.

37. Zarząd j.s.t. przedstawia organowi stanowiącemu sprawozdanie roczne z wykonania

budżetu j.s.t. w terminie do dnia 31 marca następnego roku i przesyła do RIO.

38. Organ stanowiący j.s.t. rozpatruje sprawozdanie z wykonania budżetu j.s.t. w terminie

do 30 kwietnie roku następnego po roku sprawozdawczym i podejmuje uchwałę w

sprawie udzielenia absolutorium organowi wykonawczemu.

Ustawa z dnia 13 listopada 2003 4 o dochodach jednostek samorządu terytorialnego określa:

39. Ź ród

ł a dochodów

JST oraz zasady ustalania i gromadzenia tych dochodów

40. Zasady

ustalania

i przekazywania

subwencji

ogólnej oraz dotacji celowych z budżetu

państwa

Systematyka źródeł dochodów jednostek samorządu terytorialnego:

Ÿ Dokonana na podstawie:

41. Konstytucji RP (art. 167 ust. 2)

42. Ustawy z dnia 29 listopada 2003 o dochodach jednostek samorządu terytorialnego

25

Dochody JST (?r?d?a obligatoryjne)

Dochody w?asne

Subwencje og?lne z bud?etu pa?stwa

Dotacje celowe

Dochody podatkowe

Dochody z op?at

Pozosta?e dochody

Dotacje bud?etowe

Pozosta?e dotacje

Fakultatywne źródło dochodów JST:

Ÿ Środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi

Ÿ Środki pochodzące z budżetu UE

Ÿ Inne środki określone w odrębnych przepisach

Źródłami

dochodów własnych gminy

są:

I.

43. wp

ł ywy

z podatków

:

Ÿ od nieruchomości,

Ÿ rolnego,

Ÿ leśnego,

Ÿ od środków transportowych,

Ÿ dochodowego od osób fizycznych, opłacanego w formie karty podatkowej (Naczelnik US),

Ÿ od posiadania psów,

Ÿ od spadków i darowizn (Naczelnik US),

Ÿ od czynności cywilnoprawnych (Naczelnik US).

44. wp

ł ywy

z op

ł at

:

Ÿ skarbowej,

Ÿ targowej,

Ÿ miejscowej,

Ÿ eksploatacyjnej (na podstawie ustawy Prawo geologiczne i górnicze)

Ÿ innych stanowiących dochody gminy, uiszczanych na podstawie odrębnych przepisów,

np. opłata za zezwolenie na sprzedaż napojów alkoholowych

45. Dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz wpłaty od gminnych

zakładów budżetowych i gospodarstw pomocniczych gminnych jednostek budżetowych

46. Dochody z majątku gminy

47. Spadki, zapisy i darowizny na rzecz gminy

26

48. Dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach

49. 5,0% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z

zakresu administracji rządowej oraz innych zadań zleconych ustawami, o ile odrębne

przepisy nie stanowią inaczej

50. Odsetki np. od środków zgromadzonych na rachunkach bankowych

51. Dotacje z innych budżetów JST

52. Inne dochody należne gminie na podstawie odrębnych przepisów

II. Udziały w podatkach państwowych

53. 39,34% w PIT

54. 6,71% w CIT

Dochody własne powiatu

55. I.

56. Wpływy z opłat stanowiących dochody powiatu, uiszczanych na podstawie odrębnych

przepisów

57. Dochody uzyskiwane przez powiatowe jednostki budżetowe powiatu oraz wpłaty od

powiatowych zakładów budżetowych i gospodarstw pomocniczych powiatowych

jednostek budżetowych

58. Dochody z majątku powiatu

59. Spadki zapisy i darowizny na rzecz powiatu

60. Dochody z kar pieniężnych i grzywien

61. 5,0% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją

zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami, o ile

odrębne przepisy nie stanowią inaczej

62. Odsetki, np. od pożyczek udzielanych przez powiat

63. Dotacje z innych budżetów JST

64. Inne dochody należne powiatowi na podstawie odrębnych przepisów

II. Udziały w podatkach państwowych

65. 10,25% w PIT

66. 1,40% w CIT

Dochody własne województwa

I.

67. Dochody uzyskiwane przez wojewódzkie jednostki budżetowe oraz wpłaty od

wojewódzkich zakładów budżetowych i gospodarstw pomocniczych

wojewódzkich jednostek budżetowych

68. Dochody z majątku województwa

69. Spadki, zapisy i darowizny na rzecz województwa

70. Dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach

27

71. 5,0% dochodów uzyskiwanych na rzecz budżetu państwa w związku z

realizacją zadań z zakresu administracji rządowej oraz innych zadań

zleconych ustawami, o ile odrębne przepisy nie stanowią inaczej

72. Odsetki, np. od pożyczek udzielanych przez województwo

73. Dotacje z innych budżetów JST

74. Inne dochody należne województwu na podstawie odrębnych przepisów

II. Udział w podatkach państwowych

75. 1,60% w PIT

76. 15,90% w CIT

Dotacje celowe

Generalnie termin dotacje oznacza wydatek

bud

ż etu

pa

ń stwa

podlegaj

ą cy

szczególnym

zasadom

rozliczenia

(jeżeli dotacje nie zostanie wykorzystana na określony cel lub w inny

sposób istnieje rozbieżność między celem lub kwotą dotacji a jej wykorzystaniem, podlega

zwrotowi wraz z odsetkami do budżetu państwa)

Dochodami jednostek samorządu terytorialnego mogą być dotacje celowe z budżetu państwa

przeznaczone na:

77. finansowanie zadań własnych

78. zadania z zakresu administracji rządowej oraz na inne zadania zlecone ustawami

79. zadania realizowane przez JST na mocy porozumień zawartych z organami

administracji rządowej

80. Usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznego,

skutków powodzi i osuwisk ziemnych oraz skutków innych klęsk żywiołowych;

81. Realizację zadań wynikających z umów międzynarodowych

Dochodami powiatu są dotacje celowe z budżetu państwa na realizację zadań straży i

inspekcji.

Subwencja

ma charakter ogólny, o przeznaczeniu środków decyduje samorząd.

Jest to bezzwrotna pomoc finansowa (transfer pieniędzy) o charakterze: ogólnym,

bezzwrotnym, nieodpłatnym, bezwarunkowym, obiektywnie określonym, udzielona przez

państwo JST w celu poparcia ich działalności. O przeznaczeniu środków otrzymanych w formie

subwencji decyduje Rada Gminy. Środki subwencji nie są skierowane na szczegółowo

wyznaczone zadania.

Subwencja ogólna składa się z części:

82. dla gmin:

Ÿ wyrównawczej,

Ÿ równoważącej;

28

83. dla powiatów:

Ÿ wyrównawczej,

Ÿ równoważącej;

84. dla województw:

Ÿ wyrównawczej,

Ÿ regionalnej;

85. oświatowej - dla gmin, powiatów i województw

Podstawowe funkcje subwencji ogólnej:

Ÿ Uzupełnienie dochodów własnych JST w celu umożliwienia im realizacji nałożonych na nie

zadań

Ÿ Wyrównywanie dysproporcji w dochodach poszczególnych jednostek

Ÿ Motywowanie do aktywności na rzecz uzyskiwania innego rodzaju dochodów

Konstrukcja subwencji ogólnej

GMINA

otrzymuje z budżetu państwa subwencję ogólną składającą się z:

86. Części wyrównawczej

Ÿ Kwoty

podstawowej

- zależy od czynników G i Gg (art. 20 UoDJST)

Wskaźnik G - kwota dochodów podatkowych (wszystkie podatki, opłaty: skarbowa i

eksploatacyjna, oraz udziały w PIT i CIT) gminy, uzyskanych w roku poprzedzającym

rok bazowy (dwa lata do tyłu) / dzielona przez liczbę mieszkańców gminy

Wskaźnik Gg - suma dochodów podatkowych wszystkich gmin uzyskanych w roku

poprzedzającym rok bazowy / dzielona przez liczbę mieszkańców kraju (tzw. średnia

krajowa)

Kwotę podstawową otrzymuje gmina, w której wskaźnik G jest mniejszy od 92%

wskaźnika Gg - wysokość zależy od wielkości dochodów

Ÿ Kwoty

uzupe

ł niaj

ą cej

- jej wysokość zależy od gęstości zaludnienia gminy w relacji

do średniej gęstości zaludnienia w kraju i dochodu gminy na jednego mieszkańca

Kwotę uzupełniającą otrzyma ta gmina, w której:

Ÿ Gęstość zaludnienia jest niższa od średniej gęstości zaludnienia w kraju

(średniej krajowej) - małe zaludnienie oraz

Ÿ Wskaźnik G jest nie wyższy od 150% wskaźnika Gg - małe dochody

87. Część równoważącą - jej wysokość jest ustalana w oparciu o:

29

Ÿ Sum

ę

wp

ł at

gmin

silnych

finansowo

, takich, których wskaźnik G jest wyższy od 150%

wskaźnika Gg, oraz

Ÿ Kwot

ę

uzupe

ł niaj

ą c ą

dla

gmin

silnych

finansowo

, takich których wskaźnik G jest

wyższy od 150% wskaźnika Gg, na terytorium których gęstość zaludnienia jest niższa

od średniej krajowej (małe zaludnienie i małe dochody)

O sposobie podziału decyduje minister właściwy ds. finansów publicznych w drodze

rozporządzenia.

88. Część oświatowa - ustalana dla wszystkich JST w ramach jednej puli środków

budżetowych, określanych corocznie w ustawie budżetowej

POWIAT

Otrzymuje z budżetu państwa subwencję ogólną, składającą się z:

89. Części wyrównawczej

Ÿ Kwota

podstawowa

Wskaźnik P - kwota dochodów podatkowych powiatu (tylko udziały w podatkach

państwowych [PIT i CIT]), uzyskanych w roku poprzedzającym rok bazowy (dwa lata

do tyłu) / dzielona przez liczbę mieszkańców powiatu

Wskaźnik Pp - suma dochodów podatkowych wszystkich powiatów uzyskanych w roku

poprzedzającym rok bazowy / dzielona przez liczbę mieszkańców kraju (tzw. średnia

krajowa)

Kwotę podstawową otrzymuje powiat, którego wskaźnik P jest mniejszy niż Pp

Ÿ Kwota

uzupe

ł niaj

ą ca

- uzależniona od wskaźnika bezrobocia w danym powiecie

90. Część równoważąca - jej wysokość ustalana jest w oparciu o wpłaty powiatów, których

wskaźnik P jest większy od 110% wskaźnika Pp

91. Część oświatowa - ustalana dla wszystkich JST w ramach jednej puli środków określanych

corocznie w ustawie budżetowej

WOJEWÓDZTWO

Otrzymuje z budżetu państwa subwencję ogólną składającą się z:

92. Części wyrównawczej

Ÿ Kwota

podstawowa

Wskaźnik W - kwota dochodów podatkowych województwa (tylko udziały w

podatkach państwowych [PIT i CIT]), uzyskanych w roku poprzedzającym rok bazowy

(dwa lata do tyłu) / dzielona przez liczbę mieszkańców województwa

30

Wskaźnik Ww - suma dochodów podatkowych wszystkich województw uzyskanych w

roku poprzedzającym rok bazowy / dzielona przez liczbę mieszkańców kraju (tzw.

średnia krajowa)

Kwotę podstawową otrzymuję te województwa, w których wskaźnik W jest

mniejszy od Ww

Ÿ Kwota

uzupe

ł niaj

ą ca

- otrzymują te województwa, w których liczba mieszkańców

nie przekracza 3 milionów

93. Część regionalna

jej wysokość ustalana w oparciu o wpłaty województw, których wskaźnik W jest

większy od 110% wskaźnika Ww

Część

regionalna

rozdzielana

jest

z

uwzględnieniem

czynników

makroekonomicznych, takich jak:

Ÿ Stopa bezrobocia

Ÿ PKB

Ÿ Powierzchnia dróg przypadających na jednego mieszkańca w danym

województwie

Łączna kwota rozdzielana w następujący sposób:

Ÿ 20% - zależy od stopy bezrobocia - między województwa, w których stopa

bezrobocia jest wyższy od 110% średniej krajowej

Ÿ 40% - powierzchnia dróg

Ÿ 10% - wysokość PKB

Ÿ 30% - rozdzielna wg zasad określonych w rozporządzeniu

94. Część oświatowa - ustalana dla wszystkich JST w ramach jednej puli środków określanych

corocznie w ustawie budżetowej

DYSCYPLINA FINANSÓW PUBLICZNYCH

Zakres podmiotowy ustawy:

95. Osoby wchodzące w skład organu wykonującego budżet lub plan finansowy jednostki

sektora finansów publicznych albo jednostki niezaliczane do jednostki sektora

finansów publicznych otrzymującej środki publiczne lub zarządzającego mieniem

tych jednostek (np. zarząd gminy)

96. Kierownicy jednostek sektora finansów publicznych

97. Pracownicy jednostek sektora finansów publicznych, którym powierzono określone

obowiązki w zakresie gospodarki finansowej lub czynności przewidziane w

31

przepisach o zamówieniach publicznych

98. Osoby gospodarujące środkami publicznymi przekazanymi jednostkom niezaliczanym

do sektora finansów publicznych (np. fundacjom)

Zakres przedmiotowy ustawy

Obejmuje naruszenie norm:

99. Prawa finansowego

100.Prawa zamówień publicznych

101.Ustawy o rachunkowości

oraz aktów wykonawczych do tych ustaw

Kary za naruszenie dyscypliny finansów publicznych

Ÿ Upomnienie (art. 5 - kara nieumyślna)

Ÿ Nagana (wina umyślna, jak i nieumyślna)

Ÿ Kara pieniężna (w wysokości od 1-miesięcznego do 3-miesięcznego wynagrodzenia)

(wina jw.)

Ÿ Zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi na okres

od roku do 5 lat (wina umyślna)

Wymiar kary zależy od uznaniowości organu wymierzającego karę (orzekającego).

Postępowanie w sprawach o naruszenie dyscypliny finansów publicznych

[

Główna Komisja Orzekająca przy MF

]

|

[

Komisja Orzekająca I Instancji

]

|

[

Rzecznik dyscypliny finansów publicznych - oskarżyciel

]

à

[

obwiniony

]

Budżet ogólny UE

Powstał w roku 1965 w wyniku długotrwałych procesów integracyjnych budżetów trzech

Wspólnot.

EWWiS

Ÿ Budżet administracyjny

Ÿ Budżet operacyjny

EWG

32

Ÿ Budżet

Euroatom

Ÿ Budżet operacyjny

Ÿ Budżet badań i inwestycji

Podstawy prawne kształtowania i realizacji budżetu ogólnego

Zasady sporządzania i wykonania budżetu oraz procedura jego uchwalania wynika z trzech

rodzajów źródeł prawnych:

102.Traktatów

(

prawa

pierwotnego

) - Traktat ustanawiający Wspólnotę Europejską,

Traktat ustanawiający Europejską Wspólnotę Energii Atomowej, Traktat o UE

103.Prawa

pochodnego

- decyzje Rady, rozporządzenia Rady, dyrektywy (dotyczące

systemu zasobów własnych)

104.Porozumie

ń

zawieranych

pomi

ę dzy

instytucjami

Wspólnot

- tzw. Porozumienia

międzyinstytucjonalne, czyli porozumienia zawierane między instytucjami

uczestniczącymi w procedurze budżetowej (PE, Rada, Komisja), wspólne deklaracje

oraz inne porozumienia zawierane między tymi instytucjami. Wszystkie one zostały

skonsolidowane w Porozumieniu Międzyinstytucjonalnym zawartym 6 maja 1999 r.

(reguluje sprawy nie uregulowane w innych aktach prawnych)

Rola budżetu ogólnego UE

Podstawowe źródło finansowania działalności UE, odzwierciedla prawie całokształt (ponad

95%) dochodów i wydatków dokonywanych przez UE (poza nim m.in. Europejski Fundusz

Rozwoju na rzecz krajów AKP)

Definicja

Ÿ Plan finansowy działalności WE, obejmujący przewidywane dochody i wydatki w okresie

rocznym, opracowany i wykonywany przez KE i podległe jej podmioty, podlegający

okresowej autoryzacji przez Radę i Parlament.

Ÿ Budżet ogólny UE to forma organizacji publicznych zasobów pieniężnych

Cechy obciążeń na rzecz budżetu (cechy podatku [polskiego])

Ÿ Powszechno

ść

- wszystkie państwa członkowskie zobowiązane są do ponoszenia

Ociąże finansowych na rzecz budżetu UE; są zróżnicowane, zależą od PKB, wielkości

wpływów VAT, wielkości ceł

Ÿ Przymusowo

ść

- obowiązek ponoszenia ciężarów fiskalnych na rzecz budżetu

unijnego, UE jest wyposażona w środki przymusu zapewniające te wpłaty

Ÿ Bezzwrotno

ść

- środki wpłacane do budżetu nie podlegają zwrotowi; wypłaty w

ramach funduszy pomocowych nie są traktowane jako zwrot wpłat ze strony państw

członkowskich

33

Ÿ Nieekwiwalentno

ść

- brak świadczenia wzajemnego ze strony UE; wpłacenie

pieniędzy nie obliguje UE do wypłat jakichś środków, np. w ramach funduszy

pomocowych

Budżet ogólny - ponadpaństwowość

Ÿ Jest on (tj. budżet ogólny UE) wyposażony we własne źródła dochodów, które

wcześniej były źródłami dochodów budżetów państw członkowskich.

Ÿ Wydatki budżetowe wykonywane są na terenach wszystkich państw członkowskich.

Ÿ Budżet jest projektowany, uchwalany i wykonywany przez instytucje WE (niezależnie

od władz publicznych państw członkowskich)

Charakter prawny budżetu UE

Ÿ Nieokreślony akt prawny (nie jest ani rozporządzeniem, ani dyrektywą)

Ÿ Nie upoważnia do nakładania ciężarów podatkowych na konkretnych podatników i

wydatkowania środków budżetowych na określone cele

Zasada budżetu ogólnego UE (na podstawie rozporządzenia Rady)

Ÿ jedności (jednolitości i rzetelności) - wszystkie dochody i wydatki powinny być

ujęte w jednym budżecie [w praktyce zasada ta nie jest respektowana]

Ÿ uniwersalności - budżet powinien być zorganizowany w ramach jednej puli środków,

których całość dochodów powinna być przeznaczona na całość wydatków [w

praktyce nie jest do końca realizowana; niektóre określone opłaty są przeznaczane

na konkretne wydatki]

Ÿ roczności - budżet ogólny uchwalany jest na okres roku, początek roku

budżetowego 1 stycznia

Ÿ równowagi - postulat dostosowania wielkości wydatków do osiąganych dochodów

(art. 266 TWE); niedopuszczalne jest uchwalenie budżetu z deficytem, brakujące

środki do zrównoważenia budżetu są pobierane od państw członkowskich w ramach

określonego limitu; istnieje też tzw. rezerwa ujemna na niespodziewane wydatki;

nadwyżka budżetowa stanowi dochód w roku następnym

Ÿ jednostki rozliczeniowej - budżet powinien być sporządzany i wykonywany we

wspólnym pieniądzu, czyli euro

Ÿ szczegółowości - ustalone zasady grupowania dochodów i wydatków

Ÿ należytego zarządzania finansami - środki budżetowe winny być wykorzystywane

zgodnie z regułami gospodarności, efektywności i skuteczności

Dochody budżetu ogólnego UE

Budżet ogólny jest finansowany całkowicie z zasobów własnych:

105.Cła rolne i cukrowe (opłaty cukrowe) oraz cła pobierane na podstawie Wspólnej

Taryfy Celnej

34

106.Wpłaty oparte na przychodach z tytułu podatku VAT

107.Bezpośrednie wpłaty państw członkowskich

108.Wpłaty z innych źródeł (podatki od wynagrodzeń, kary pieniężne, darowizny,

dochody ze sprzedaży lub najmu)

Cła rolne

nakładane na produkty rolne importowane z państw spoza UE

Cel: wyrównanie różnic między ceną towarów importowanych a

ceną występującą na terytorium Wspólnoty

Opłaty cukrowe

Przeznaczane na dofinansowanie systemu organizacji rynku

cukrowego

Cła pobierane w

ramach Wspólnej

Taryfy Celnej

Ich znaczenie ulega stopniowemu zmniejszeniu ze względu na

liberalizację handlu światowego

Wpłaty oparte na

przychodach z tytułu

podatku VAT

Reguły ustalania tego podatku na rzecz budżetu ogólnego

odmienne od reguł ustalania VAT-u na rzecz budżetów

narodowych.

Bezpośrednie wpłaty

państw członkowskich

Obliczane na podstawie różnicy między wydatkami z unijnego

budżetu a zaplanowanymi dochodami z pozostałych źródeł, mają

charakter uzupełniający, a jednocześnie równoważący budżet;

przekazywane są w sposób automatyczny.

Zależą od wielkości PKB - bogatsze państwo więcej wpłaca.

Obligacje komunalne (municypalne)

Pierwsze miasto, które wyemitowało obligacje, to Genua (1270). Pożyczała pieniądze, które

zabezpieczała dochodami uzyskiwanymi z soli. Miała ona formą roszczenia książkowego -

wpisywano dług do książki. Najpierw miały miejsce obligacje komunalne, dopiero później

skarbowe.

Pierwsza obligacja na ziemiach polskich to obligacja królewska, która została wyemitowana

ponad 200 lat temu przez Stanisława Augusta Poniatowskiego. Zastawem był Belweder. W

okresie zaborów, w Prusach Austrii i Rosji możemy powiedzieć, że prężnie rozwijał się rynek

kapitałowy. Polacy, którzy pracowali w różnych instytucjach finansowych, przenosili swoje

doświadczenia na grunt polski, budując podstawy własnego rynku. Między 1918-1939

wyemitowano 90 typów obligacji, głównie komunalnych.

35

Były one bardzo popularne, w których lokowano tyle samo kapitału co w akcjach. Wynikało to

z wysokich odsetek obligacji.

Pojęcie obligacji komunalnych jest pojęciem doktrynalnym. Ustawa o obligacjach posługuje

się pojęciem “obligacja emitowane przez JST”.

Obligacja (łac. obligatio) - zobowiązanie

Obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że

jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do

spełnienia określonego świadczenia (art. 4 ustawy o obligacjach).

Świadczenie może mieć charakter pieniężny (emitent zobowiązany jest do zapłaty wartości

nominalnej obligacji i wartości ubocznej), niepieniężny (emitent zobowiązany do świadczenia

niepieniężnego, np. ulgi związane w wykupem mieszkań komunalnych) i mieszany.

Podmioty uprawnone do emisji obligacji komunalnych

Ÿ JST

Ÿ Związki tych jednostek

Ÿ Miasto stołeczne Warszawa

Emitent obligacji komunalnych jest obowiązany oznaczyć cel emisji i nie może przeznaczyć

środków pochodzących z emisji obligacji na inne cele.

Podział obligacji komunalnych:

- ze względu naosobę emitenta:

Ÿ Obligacje gminne

Ÿ o. powiatowe

Ÿ o. wojewódzkie

Ÿ o. miasta stołecznego Warszawy

Ÿ o. związków jednostek samorządowych

- ze względu na miejsce osoby emitenta

Ÿ o. krajowe - waluta i nabywca krajowy

Ÿ o. zagraniczne

- ze względu na sposób oznaczenia obligatariusza

Ÿ Imienne

Ÿ Na okaziciela

36

- ze względu na sposób realizacji zobowiązania

Ÿ Charakter pieniężny

Ÿ Charakter niepieniężny

Ÿ Charakter mieszany

- ze względu na termin wykupu

Ÿ Krótkoterminowe

Ÿ Średnioterminowe

Ÿ Długoterminowe

Obligacje przychodowe

Są to obligacje charakterystyczne dla JST. Pochodzą od amerykańskich obligacji revenue

bonds. To papiery dłużne emitowane przez JST lub podmioty JST powiązane w sposób

wskazany w ustawie, a pieniądze uzyskane z emisji przeznaczane są na inwestycje, z których

przychody mają stanowić środki przeznaczane na spłatę zobowiązań. Emitent może ograniczyć

w treści obligacji swoją odpowiedzialność za zobowiązania wynikające z tych obligacji do

kwoty przychodów lub wartości majątku przedsięwzięcia, do których obligatariuszowi służy

prawo pierwszeństwa.

Funkcje obligacji komunalnych

109.Pożyczkowa

110.Lokacyjna

111.Obiegowa i płatnicza

112.Gwarancyjna

Podstawy prawne emisji obligacji komunalnych:

Ÿ Ustawa z 1995 r. o obligacjach

Ÿ Ustawa z 2005 r. o finansach publicznych

Ÿ Ustawa o: samorządzie gminnym, powiatowym i samorządzie województwa

Ÿ Ustawa z 2005 r. o obrocie instrumentami finansowymi

----------------------

Drugi semestr - dr Anna Dobaczewska

----------------------

Literatura

1. Kosikowski i Ruśkowski - obowiązkowy

37

2. Polskie prawa finansowe i finanse publiczne - Chojna-Duch

3. Finanse i prawo finansowe - Guzowska

Rekomendowane:

4. Gołłąwicz i Małecki - Podatki i prawo podatkowe

5. Prawo podatkowe - Duczek, Dzwonkowski, Etel, Gliniecka

Prawo podatkowe - część ogólna

Pierwsza połowa maja (8 lub 15?) - zerówka - ustna - dla systematycznych (4+ lub 5)

2 czerwca - egzamin - Aula

1 września - poprawka 10:00 - Aula

“Dla podatków nie wystarczy umysł matematyka, tu potrzebny jest filozof…”

Albert Einstein

System podatkowy

Ÿ to wzajemnie powiązane ze sobą normy, które regulują stosunki społeczne pomiędzy

państwem a jednostką, związane z nieekwiwalentnym przesuwaniem środków

pieniężnych między tymi podmiotami;

Ÿ ogól podatków obowiązujących jednocześnie w danym państwie, powiązany myślą

przewodnią tak, aby tworzył całość organizacyjną zarówno pod względem prawnym, jak i

ekonomicznym

System podatkowy - założenia

Ÿ Polityka fiskalna (wyłącznie pełnić rolę dostawcy środków publicznych w celu

funkcjonowania państwa) czy podatkowa (szersze pojęcie - w celu realizacji innych

zadań)?

Ÿ Koncepcja ekwiwalentności (w zależności od wysokości korzyści otrzymywanych od

państwa) czy zdolności płatniczej (podatnik daje tyle ile może)?

Ÿ Jaki model podatkowy? (co opodatkować? jak? jakie prawa ma podatnik?)

Ÿ Jakie zasady i gwarancje konstytucyjne?

Ÿ Jaki jest wpływ norm międzynarodowych? (np. umowy o unikaniu podwójnego

opodatkowania)

System podatkowy

Ÿ Całokształt podatków ukształtowany wg modelu podatku dominującego (dochodowych,

przychodowych, konsumpcyjnych), ale:

Ÿ Spójny i logiczny pod względem prawnym i ekonomicznym

Ÿ Realizujący cele gospodarcze, polityczne, społeczne

38

Ÿ Definiowany przez obowiązujące zasady podatkowe

Zasady podatkowe odnoszą się do budowy systemu podatkowego.

Są też tzw. zasady postępowania podatkowego.

System: trwałość a efektywność

Ÿ Uzależniony od panujących stosunków gospodarczych, ale jednocześnie kształtuje te

stosunki

Ÿ Uzależniony od aktualnej polityki

Ÿ Reformy kompleksowe a fragmentaryczne - powinny mieć myśl przewodnią, określony cel

- czyli efektywną budowę systemu

Ÿ Zasada trwałej wydajności podatku

Ÿ Zasada sprawiedliwości opodatkowania

System a polityka podatkowa

Jaką treść niesie za sobą stwierdzenie, że polityka podatkowa jest “racjonalna” albo że

polityka podatkowa jest “dobra”?

Nie mogą być naruszone granice opodatkowania (nie może być naruszone źródło podatku, np.

przedmiot opodatkowany). Podatek nie może być zbyt wysoki.

Cele opodatkowania:

Ÿ Fiskalne

- uzyskanie środków pieniężnych niezbędnych dla pokrycia potrzeb publicznych

Ÿ Gospodarcze

- wizja skutków gospodarczych jakie towarzyszą opodatkowaniu (celowe

wykorzystanie podatków na oddziaływania na gospodarkę)