Jak

według nowego wzoru

JEDNOSTKI MIKRO

Poniedziałek

16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

Niektóre podmioty po raz

pierwszy mogą wybrać

uproszczoną wersję

Kto może skorzystać

Nowelizacja wprowadziła kategorię podmio-

tów mikro. Mogą one sporządzić uproszczony

raport. Potrzebna jest tylko decyzja organu

zatwierdzającego

D2

Zakres sprawozdania

fi nansowego mikro

D3

Ważne terminy

D3

Jakie dane są wykazywane

D4

Badanie przez biegłego

D4

Przygotowanie bilansu

oraz rachunku zysków i strat

D4

Wycena aktywów i pasywów

Są dwa rodzaje uproszczeń w wycenie oraz

ustalaniu wyniku fi nansowego dla jednostek,

które zdecydują się na status mikro D5

Aktywa trwałe D6

Zasady wyceny

D6

Aktywa obrotowe D8

Pasywa bilansu

D9

Zobowiązania i rezerwy na zobowiązania

D10

Rachunek zysków i strat

W sprawozdaniu za 2014 rok jednostki mikro

będą korzystały z układu zawartego w załączni-

ku nr 4 do ustawy o rachunkowości D13

Prezentacja przychodów

D13

Koszty podstawowej działalności

operacyjnej D13

Kiedy można zrezygnować

z informacji dodatkowej

D16

spis treści

Za 2014 rok część jednostek

może po raz pierwszy sporzą-

dzić sprawozdanie fi nanso-

we w nowej formie przewi-

dzianej załącznikiem nr 4 do

ustawy z 29 września 1994 r.

o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Nowelizacja ustawy będą-

ca implementacją dyrektywy

Parlamentu Europejskiego

i Rady 2013/34/UE z 26 czerw-

ca 2013 r. w sprawie rocznych

sprawozdań finansowych,

skonsolidowanych sprawoz-

dań fi nansowych i powiąza-

nych sprawozdań niektórych

rodzajów jednostek, zmienia-

jącej dyrektywę Parlamentu

Europejskiego i Rady 2006/43/

WE weszła w życie 5 września

2014 r. Zmiany wprowadzo-

ne tą nowelizacją obowiązują

przy sporządzaniu sprawoz-

dań fi nansowych za 2014 rok.

Oznacza to, iż jednostki, któ-

rych rok obrotowy pokrywa

się w rokiem kalendarzowym,

tj. które skoczyły swój rok

obrotowy 31 grudnia 2014 r.,

muszą wziąć pod uwagę nowe

przepisy, przygotowując do

31 marca 2015 r. swoje spra-

wozdanie.

Zmiany omówione w ni-

niejszym opracowaniu do-

tyczą sprawozdań jedno-

stek mikro, które skorzystają

z możliwości zastosowania

uproszczeń w sprawozdaw-

czości.

Sporządzanie sprawoz-

dania w wersji uproszczo-

nej jest przywilejem z któ-

rego można skorzystać, ale

nie ma takiego obowiązku.

Z jednej strony należy za-

uważyć, iż decydując się na

wersje uproszczoną, ograni-

czamy informacje o działal-

ności naszej jednostki prze-

kazywane na zewnątrz, ale

przygotowanie tych danych

może być mniej kosztowne.

Jednak z drugiej strony trze-

ba się też zastanowić, czy po-

wściągliwa w informowaniu

jednostka nie traci na swej

wiarygodności – szczególnie

dotyczy to organizacji non

profi t. Poza tym mniejsza

ilość prezentowanych danych

nie oznacza ograniczenia ich

zakresu w księgach rachun-

kowych. Nadal należy mieć

rozbudowany system kont,

aby wyłowić przynajmniej te

dane, które są kluczowe dla

prawidłowego rozliczenia się

z podatków czy pozyskania

kredytu lub dotacji unijnej.

Wybór wersji uproszczo-

nej może być tańszy w przy-

gotowaniu, jednak czy za-

wsze? Okazuje się, że nie.

Opracowanie danych porów-

nawczych w organizacjach

non profi t, które w poprzed-

nich latach sporządzały ra-

chunek wyników i nie mają

ewidencji kont według ro-

dzaju w odniesieniu do dzia-

łalności statutowej, może

być nie lada wyzwaniem.

I tu tańszym rozwiązaniem

wydaje się sporządzenie

sprawozdania według zasad

ogólnych – rachunek zysków

i strat w wersji kalkulacyjnej.

Takich dylematów może

być więcej. Dlatego przed pod-

jęciem decyzji trzeba rozważyć

wszelkie za i przeciw. Warto

też się zastanowić, jak zmienić

system informacyjny rachun-

kowości, aby przygotowanie

sprawozdania, w tym spra-

wozdania mikro, za kolejny

rok było łatwiejsze.

RACHUNKOWOŚĆ

i AUDYT

przygotować sprawozdanie

DR KATARZYNA TRZPIOŁA

Katedra

Rachunkowości i Finansów UW

Jak

według nowego wzoru

JEDNOSTKI MIKRO

Poniedziałek

16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

Niektóre podmioty po raz

pierwszy mogą wybrać

uproszczoną wersję

Kto może skorzystać

Nowelizacja wprowadziła kategorię podmio-

tów mikro. Mogą one sporządzić uproszczony

raport. Potrzebna jest tylko decyzja organu

zatwierdzającego

D2

Zakres sprawozdania

fi nansowego mikro

D3

Ważne terminy

D3

Jakie dane są wykazywane

D4

Badanie przez biegłego

D4

Przygotowanie bilansu

oraz rachunku zysków i strat

D4

Wycena aktywów i pasywów

Są dwa rodzaje uproszczeń w wycenie oraz

ustalaniu wyniku fi nansowego dla jednostek,

które zdecydują się na status mikro D5

Aktywa trwałe D6

Zasady wyceny

D6

Aktywa obrotowe D8

Pasywa bilansu

D9

Zobowiązania i rezerwy na zobowiązania

D10

Rachunek zysków i strat

W sprawozdaniu za 2014 rok jednostki mikro

będą korzystały z układu zawartego w załączni-

ku nr 4 do ustawy o rachunkowości D13

Prezentacja przychodów

D13

Koszty podstawowej działalności

operacyjnej D13

Kiedy można zrezygnować

z informacji dodatkowej

D16

spis treści

Za 2014 rok część jednostek

może po raz pierwszy sporzą-

dzić sprawozdanie fi nanso-

we w nowej formie przewi-

dzianej załącznikiem nr 4 do

ustawy z 29 września 1994 r.

o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Nowelizacja ustawy będą-

ca implementacją dyrektywy

Parlamentu Europejskiego

i Rady 2013/34/UE z 26 czerw-

ca 2013 r. w sprawie rocznych

sprawozdań finansowych,

skonsolidowanych sprawoz-

dań fi nansowych i powiąza-

nych sprawozdań niektórych

rodzajów jednostek, zmienia-

jącej dyrektywę Parlamentu

Europejskiego i Rady 2006/43/

WE weszła w życie 5 września

2014 r. Zmiany wprowadzo-

ne tą nowelizacją obowiązują

przy sporządzaniu sprawoz-

dań fi nansowych za 2014 rok.

Oznacza to, iż jednostki, któ-

rych rok obrotowy pokrywa

się w rokiem kalendarzowym,

tj. które skoczyły swój rok

obrotowy 31 grudnia 2014 r.,

muszą wziąć pod uwagę nowe

przepisy, przygotowując do

31 marca 2015 r. swoje spra-

wozdanie.

Zmiany omówione w ni-

niejszym opracowaniu do-

tyczą sprawozdań jedno-

stek mikro, które skorzystają

z możliwości zastosowania

uproszczeń w sprawozdaw-

czości.

Sporządzanie sprawoz-

dania w wersji uproszczo-

nej jest przywilejem z któ-

rego można skorzystać, ale

nie ma takiego obowiązku.

Z jednej strony należy za-

uważyć, iż decydując się na

wersje uproszczoną, ograni-

czamy informacje o działal-

ności naszej jednostki prze-

kazywane na zewnątrz, ale

przygotowanie tych danych

może być mniej kosztowne.

Jednak z drugiej strony trze-

ba się też zastanowić, czy po-

wściągliwa w informowaniu

jednostka nie traci na swej

wiarygodności – szczególnie

dotyczy to organizacji non

profi t. Poza tym mniejsza

ilość prezentowanych danych

nie oznacza ograniczenia ich

zakresu w księgach rachun-

kowych. Nadal należy mieć

rozbudowany system kont,

aby wyłowić przynajmniej te

dane, które są kluczowe dla

prawidłowego rozliczenia się

z podatków czy pozyskania

kredytu lub dotacji unijnej.

Wybór wersji uproszczo-

nej może być tańszy w przy-

gotowaniu, jednak czy za-

wsze? Okazuje się, że nie.

Opracowanie danych porów-

nawczych w organizacjach

non profi t, które w poprzed-

nich latach sporządzały ra-

chunek wyników i nie mają

ewidencji kont według ro-

dzaju w odniesieniu do dzia-

łalności statutowej, może

być nie lada wyzwaniem.

I tu tańszym rozwiązaniem

wydaje się sporządzenie

sprawozdania według zasad

ogólnych – rachunek zysków

i strat w wersji kalkulacyjnej.

Takich dylematów może

być więcej. Dlatego przed pod-

jęciem decyzji trzeba rozważyć

wszelkie za i przeciw. Warto

też się zastanowić, jak zmienić

system informacyjny rachun-

kowości, aby przygotowanie

sprawozdania, w tym spra-

wozdania mikro, za kolejny

rok było łatwiejsze.

przygotować sprawozdanie

DR KATARZYNA TRZPIOŁA

Katedra

Rachunkowości i Finansów UW

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 16

D2

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

Kto może skorzystać

Nowelizacja wprowadziła kategorię podmiotów mikro. Mogą

one sporządzić uproszczony raport. Potrzebna jest tylko de-

cyzja organu zatwierdzającego

Katalog jednostek, które mogą wybrać uproszczoną wersję sprawoz-

dania fi nansowego, zawarto w art. 3 ust. 1a ustawy z 29 września

1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.; dalej:

ustawa o rachunkowości).

W 2014 roku jednostkami mikro mogą być te podmioty, w sto-

sunku do których organ zatwierdzający podjął decyzję w sprawie

sporządzania sprawozdania fi nansowego z zastosowaniem art. 46

ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3, art. 48a ust. 3, art. 48b

ust. 4 lub art. 49 ust. 4 ustawy o rachunkowości.

Organ upoważniony do zatwierdzania sprawozdania fi nanso-

wego może podjąć taką decyzję w odniesieniu do sprawozdań za

2014 rok w następujących jednostkach:

■

w spółkach prawa handlowego oraz spółkach cywilnych, w których

co najmniej jeden udziałowiec nie jest osobą fi zyczną, w innych

osobach prawnych, a także oddziałach przedsiębiorców zagranicz-

nych, w rozumieniu przepisów o swobodzie działalności gospodar-

czej – jeżeli jednostki te w roku obrotowym, za który sporządzają

sprawozdanie fi nansowe, oraz w roku poprzedzającym ten rok

obrotowy, a w przypadku jednostek rozpoczynających działalność

w roku obrotowym, w którym rozpoczęły działalność, nie prze-

kroczyły co najmniej dwóch z następujących trzech wielkości:

a) 1 500 000 zł – w przypadku sumy aktywów bilansu na koniec

roku obrotowego,

b) 3 000 000 zł – w przypadku przychodów netto ze sprzedaży

towarów i produktów za rok obrotowy,

c) 10 osób – w przypadku średniorocznego zatrudnienia w prze-

liczeniu na pełne etaty;

■

w przypadku osób fi zycznych, spółek cywilnych osób fi zycznych,

spółek jawnych osób fi zycznych oraz spółek partnerskich, jeżeli

przychody netto tych jednostek ze sprzedaży towarów, produk-

tów i operacji fi nansowych wyniosły równowartość w walucie

polskiej nie mniej niż 1 200 000 euro (5 059 560 zł) i nie więcej

niż 2 000 000 euro (8 432 600 zł) za poprzedni rok obrotowy, a w

przypadku jednostek rozpoczynających działalność albo prowa-

dzenie ksiąg rachunkowych w sposób określony ustawą – w roku

obrotowym, w którym rozpoczęły działalność albo prowadzenie

ksiąg rachunkowych w sposób określony ustawą, a także gdy te

jednostki dobrowolnie rozpoczęły prowadzenie ksiąg rachunko-

wych na podstawie art. 2 ust. 2 ustawy o rachunkowości.

WAŻNE

Jednostkami mikro nie mogą być:

n

jednostki organizacyjne działające na podstawie prawa banko-

wego, przepisów o obrocie papierami wartościowymi, przepi-

sów o funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej i reasekuracyjnej, przepisów o spółdziel-

czych kasach oszczędnościowo-kredytowych lub przepisów

o organizacji i funkcjonowaniu funduszy emerytalnych, bez

względu na wielkość przychodów,

n

jednostki zamierzające ubiegać się lub ubiegające się o zezwo-

lenie na wykonywanie działalności na podstawie przepisów

prawa bankowego, przepisów o obrocie papierami wartościo-

wymi, przepisów o funduszach inwestycyjnych, przepisów

o działalności ubezpieczeniowej i reasekuracyjnej, przepisów

o spółdzielczych kasach oszczędnościowo-kredytowych lub

przepisów o organizacji i funkcjonowaniu funduszy emerytal-

nych,

n

jednostki sektora fi nansów publicznych

Ponadto do jednostek mikro zalicza się stowarzyszenia, związki

zawodowe, organizacje pracodawców, izby gospodarcze, fundacje,

przedstawicielstwa przedsiębiorców zagranicznych, w rozumieniu

przepisów o swobodzie działalności gospodarczej, społeczno-zawo-

dowe organizacje rolników, organizacje samorządu zawodowego,

organizacje samorządu gospodarczego rzemiosła i Polskie Biuro

Ubezpieczycieli Komunikacyjnych – jeżeli nie prowadzą działal-

ności gospodarczej, bez względu na wielkość przychodów czy ich

sumy bilansowej. Tu także konieczna jest oczywiście decyzja or-

ganu uprawnionego do zatwierdzenia sprawdzania fi nansowego.

[przykłady 1–3]

Rok 2014 jest okresem przejściowym. Artykuł 2 ust. 2 ustawy

z 11 lipca 2014 r. (Dz.U. poz. 1100) wskazał, iż jednostki wymienione

w art. 3 ust. 1a pkt 1 i pkt 3 ustawy o rachunkowości, które konty-

nuują swoją działalność mogą skorzystać z uproszczeń, jeśli w roku

obrotowym, za który sporządzają sprawozdanie fi nansowe (czyli

2014) oraz w roku poprzedzającym ten rok obrotowy (czyli 2013) nie

przekroczyły, kryteriów wskazanych w przepisach.

PRZYKŁAD 1

Te same progi

Spółka ABC SA prowadzi działalność od 2002 roku. W sprawozdaniu

za 2013 rok wykazała przychody netto ze sprzedaży towarów i produktów

1 630 000 zł, aktywa bilansu 720 000 zł, i średnioroczne zatrudnienie w prze-

liczeniu na pełne etaty 12 osób. Natomiast w 2014 roku wartości te wynosiły:

przychody netto ze sprzedaży towarów i produktów 3 450 000 zł, aktywa

bilansu 970 000 zł i średnioroczne zatrudnienie w przeliczeniu na pełne etaty

8 osób. Spółka ta będzie miała prawo do sporządzania sprawozdania fi nan-

sowego dla jednostek mikro, ponieważ za 2013 rok nie zostały przekroczone

progi dla przychodów netto ze sprzedaży towarów i produktów i aktywów

bilansu. Natomiast za 2014 rok nie zostały przekroczone progi dotyczące

aktywów bilansu i średniorocznego zatrudnienia w przeliczeniu na pełne

etaty. Ustawa o rachunkowości nie wymaga, aby w kolejnych latach nie były

przekraczane te same progi.

PRZYKŁAD 2

Bez przekroczenia

Spółka jawna Marka Nowaka i Janusza Smagi funkcjonuje już od 2001 roku.

W sprawozdaniu za 2013 rok wykazała przychody netto ze sprzedaży towarów

i produktów 7 730 000 zł, a z operacji fi nansowych 20 500 zł. Wielkość

przychodów spółki nie przekroczyła zatem 2 000 000 euro w przeliczeniu

na złote i spółka ta może być uznana za podmiot mikro.

PRZYKŁAD 3

Wersja pełna

Spółka komandytowo-akcyjna. prowadzi działalność od 2011 roku. W spra-

wozdaniu za 2013 rok wykazała przychody netto ze sprzedaży towarów

i produktów 2 860 000 zł, aktywa bilansu 750 000 zł i średnioroczne

zatrudnienie w przeliczeniu na pełne etaty 11 osób. Natomiast w 2014 roku

wartości te wynosiły: przychody netto ze sprzedaży towarów i produktów

4 700 000 zł, aktywa bilansu 1 850 000 zł i średnioroczne zatrudnienie

w przeliczeniu na pełne etaty 5 osób. Spółka ta nie będzie miała prawa

do sporządzania sprawozdani fi nansowego dla jednostek mikro. Wpraw-

dzie za 2013 rok nie zostały przekroczone progi dla przychodów netto ze

sprzedaży towarów i produktów i aktywów bilansu, ale za 2014 rok zostały

już przekroczone dwa progi dotyczące sumy aktywów i przychodów netto

ze sprzedaży towarów i produktów. Przekroczenie albo w bieżącym, albo

w poprzednim roku dwóch z trzech wymienionych w przepisach progów

uniemożliwia sporządzenie za 2014 rok sprawozdania w postaci dla jedno-

stek mikro.

D2

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

Kto może skorzystać

Nowelizacja wprowadziła kategorię podmiotów mikro. Mogą

one sporządzić uproszczony raport. Potrzebna jest tylko de-

cyzja organu zatwierdzającego

Katalog jednostek, które mogą wybrać uproszczoną wersję sprawoz-

dania fi nansowego, zawarto w art. 3 ust. 1a ustawy z 29 września

1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.; dalej:

ustawa o rachunkowości).

W 2014 roku jednostkami mikro mogą być te podmioty, w sto-

sunku do których organ zatwierdzający podjął decyzję w sprawie

sporządzania sprawozdania fi nansowego z zastosowaniem art. 46

ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3, art. 48a ust. 3, art. 48b

ust. 4 lub art. 49 ust. 4 ustawy o rachunkowości.

Organ upoważniony do zatwierdzania sprawozdania fi nanso-

wego może podjąć taką decyzję w odniesieniu do sprawozdań za

2014 rok w następujących jednostkach:

■

w spółkach prawa handlowego oraz spółkach cywilnych, w których

co najmniej jeden udziałowiec nie jest osobą fi zyczną, w innych

osobach prawnych, a także oddziałach przedsiębiorców zagranicz-

nych, w rozumieniu przepisów o swobodzie działalności gospodar-

czej – jeżeli jednostki te w roku obrotowym, za który sporządzają

sprawozdanie fi nansowe, oraz w roku poprzedzającym ten rok

obrotowy, a w przypadku jednostek rozpoczynających działalność

w roku obrotowym, w którym rozpoczęły działalność, nie prze-

kroczyły co najmniej dwóch z następujących trzech wielkości:

a) 1 500 000 zł – w przypadku sumy aktywów bilansu na koniec

roku obrotowego,

b) 3 000 000 zł – w przypadku przychodów netto ze sprzedaży

towarów i produktów za rok obrotowy,

c) 10 osób – w przypadku średniorocznego zatrudnienia w prze-

liczeniu na pełne etaty;

■

w przypadku osób fi zycznych, spółek cywilnych osób fi zycznych,

spółek jawnych osób fi zycznych oraz spółek partnerskich, jeżeli

przychody netto tych jednostek ze sprzedaży towarów, produk-

tów i operacji fi nansowych wyniosły równowartość w walucie

polskiej nie mniej niż 1 200 000 euro (5 059 560 zł) i nie więcej

niż 2 000 000 euro (8 432 600 zł) za poprzedni rok obrotowy, a w

przypadku jednostek rozpoczynających działalność albo prowa-

dzenie ksiąg rachunkowych w sposób określony ustawą – w roku

obrotowym, w którym rozpoczęły działalność albo prowadzenie

ksiąg rachunkowych w sposób określony ustawą, a także gdy te

jednostki dobrowolnie rozpoczęły prowadzenie ksiąg rachunko-

wych na podstawie art. 2 ust. 2 ustawy o rachunkowości.

WAŻNE

Jednostkami mikro nie mogą być:

n

jednostki organizacyjne działające na podstawie prawa banko-

wego, przepisów o obrocie papierami wartościowymi, przepi-

sów o funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej i reasekuracyjnej, przepisów o spółdziel-

czych kasach oszczędnościowo-kredytowych lub przepisów

o organizacji i funkcjonowaniu funduszy emerytalnych, bez

względu na wielkość przychodów,

n

jednostki zamierzające ubiegać się lub ubiegające się o zezwo-

lenie na wykonywanie działalności na podstawie przepisów

prawa bankowego, przepisów o obrocie papierami wartościo-

wymi, przepisów o funduszach inwestycyjnych, przepisów

o działalności ubezpieczeniowej i reasekuracyjnej, przepisów

o spółdzielczych kasach oszczędnościowo-kredytowych lub

przepisów o organizacji i funkcjonowaniu funduszy emerytal-

nych,

n

jednostki sektora fi nansów publicznych

Ponadto do jednostek mikro zalicza się stowarzyszenia, związki

zawodowe, organizacje pracodawców, izby gospodarcze, fundacje,

przedstawicielstwa przedsiębiorców zagranicznych, w rozumieniu

przepisów o swobodzie działalności gospodarczej, społeczno-zawo-

dowe organizacje rolników, organizacje samorządu zawodowego,

organizacje samorządu gospodarczego rzemiosła i Polskie Biuro

Ubezpieczycieli Komunikacyjnych – jeżeli nie prowadzą działal-

ności gospodarczej, bez względu na wielkość przychodów czy ich

sumy bilansowej. Tu także konieczna jest oczywiście decyzja or-

ganu uprawnionego do zatwierdzenia sprawdzania fi nansowego.

[przykłady 1–3]

Rok 2014 jest okresem przejściowym. Artykuł 2 ust. 2 ustawy

z 11 lipca 2014 r. (Dz.U. poz. 1100) wskazał, iż jednostki wymienione

w art. 3 ust. 1a pkt 1 i pkt 3 ustawy o rachunkowości, które konty-

nuują swoją działalność mogą skorzystać z uproszczeń, jeśli w roku

obrotowym, za który sporządzają sprawozdanie fi nansowe (czyli

2014) oraz w roku poprzedzającym ten rok obrotowy (czyli 2013) nie

przekroczyły, kryteriów wskazanych w przepisach.

PRZYKŁAD 1

Te same progi

Spółka ABC SA prowadzi działalność od 2002 roku. W sprawozdaniu

za 2013 rok wykazała przychody netto ze sprzedaży towarów i produktów

1 630 000 zł, aktywa bilansu 720 000 zł, i średnioroczne zatrudnienie w prze-

liczeniu na pełne etaty 12 osób. Natomiast w 2014 roku wartości te wynosiły:

przychody netto ze sprzedaży towarów i produktów 3 450 000 zł, aktywa

bilansu 970 000 zł i średnioroczne zatrudnienie w przeliczeniu na pełne etaty

8 osób. Spółka ta będzie miała prawo do sporządzania sprawozdania fi nan-

sowego dla jednostek mikro, ponieważ za 2013 rok nie zostały przekroczone

progi dla przychodów netto ze sprzedaży towarów i produktów i aktywów

bilansu. Natomiast za 2014 rok nie zostały przekroczone progi dotyczące

aktywów bilansu i średniorocznego zatrudnienia w przeliczeniu na pełne

etaty. Ustawa o rachunkowości nie wymaga, aby w kolejnych latach nie były

przekraczane te same progi.

PRZYKŁAD 2

Bez przekroczenia

Spółka jawna Marka Nowaka i Janusza Smagi funkcjonuje już od 2001 roku.

W sprawozdaniu za 2013 rok wykazała przychody netto ze sprzedaży towarów

i produktów 7 730 000 zł, a z operacji fi nansowych 20 500 zł. Wielkość

przychodów spółki nie przekroczyła zatem 2 000 000 euro w przeliczeniu

na złote i spółka ta może być uznana za podmiot mikro.

PRZYKŁAD 3

Wersja pełna

Spółka komandytowo-akcyjna. prowadzi działalność od 2011 roku. W spra-

wozdaniu za 2013 rok wykazała przychody netto ze sprzedaży towarów

i produktów 2 860 000 zł, aktywa bilansu 750 000 zł i średnioroczne

zatrudnienie w przeliczeniu na pełne etaty 11 osób. Natomiast w 2014 roku

wartości te wynosiły: przychody netto ze sprzedaży towarów i produktów

4 700 000 zł, aktywa bilansu 1 850 000 zł i średnioroczne zatrudnienie

w przeliczeniu na pełne etaty 5 osób. Spółka ta nie będzie miała prawa

do sporządzania sprawozdani fi nansowego dla jednostek mikro. Wpraw-

dzie za 2013 rok nie zostały przekroczone progi dla przychodów netto ze

sprzedaży towarów i produktów i aktywów bilansu, ale za 2014 rok zostały

już przekroczone dwa progi dotyczące sumy aktywów i przychodów netto

ze sprzedaży towarów i produktów. Przekroczenie albo w bieżącym, albo

w poprzednim roku dwóch z trzech wymienionych w przepisach progów

uniemożliwia sporządzenie za 2014 rok sprawozdania w postaci dla jedno-

stek mikro.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 16

D3

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

SPRAWOZDANIA ZA 2014 ROK

Przepisy nie przesądzają, w jakim terminie organ zatwierdzający

powinien podjąć decyzję o zastosowaniu uproszczeń. Teoretycznie

zatem taka decyzja może być podjęta przed samą datą sporządze-

nia sprawozdania. W praktyce lepiej jednak, aby była podjęta od-

powiednio wcześniej, by służby fi nansowo-księgowe miały czas na

przygotowanie danych.

Dla jednostki mikro przewidziano wiele uproszczeń w zakresie

rachunkowości. Po pierwsze może nie sporządzać informacji do-

datkowej, pod warunkiem że przedstawi informacje uzupełniające

do bilansu określone w załączniku nr 4 do ustawy o rachunkowo-

ści. Po drugie może nie sporządzać zestawienia zmian w kapitale

(funduszu) własnym i rachunku przepływów pieniężnych. Ponad-

to jeśli taka jednostka ma obowiązek sporządzania sprawozdania

z działalności na podstawie art. 49 ust. 1 ustawy o rachunkowości,

to może nie sporządzać tego sprawozdania, pod warunkiem że

w informacji dodatkowej (albo jeśli jej nie sporządza, to jako infor-

macje uzupełniające do bilansu) przedstawi dane dotyczące nabycia

udziałów (akcji) własnych.

Trzeba pamiętać, że jednostce mikro nie wolno stosować wyce-

ny aktywów i pasywów według wartości godziwej i skorygowanej

ceny nabycia.

Do stowarzyszeń, związków zawodowych, organizacji praco-

dawców, izb gospodarczych, fundacji, przedstawicielstw przed-

siębiorców zagranicznych, w rozumieniu przepisów o swobodzie

działalności gospodarczej, społeczno-zawodowych organizacji

rolników, organizacji samorządu zawodowego, organizacji samo-

rządu gospodarczego rzemiosła i Polskiego Biura Ubezpieczycieli

Komunikacyjnych, jeżeli nie prowadzą działalności gospodarczej,

nie stosuje się przepisów rozdziałów 6 i 7 ustawy o rachunkowości.

Dotyczą one skonsolidowanych sprawozdań fi nansowych oraz ba-

dania i publikacji sprawozdań fi nansowych. Ponadto te jednostki

mogą zrezygnować z zachowania zasady ostrożności przy wyce-

nie poszczególnych składników aktywów i pasywów oraz usta-

lona w rachunku zysków i strat różnica pomiędzy przychodami

a kosztami jednostki mikro, zwiększa – po zatwierdzeniu rocznego

sprawozdania fi nansowego – odpowiednio przychody lub koszty

w następnym roku obrotowym. Różnica dodatnia może zaś być

zaliczona na zwiększenie kapitału (funduszu) podstawowego.

Zakres sprawozdania fi nansowego mikro

Sprawozdanie jednostki mikro musi zawierać zakres informacji

przewidziany w załączniku nr 4 do ustawy o rachunkowości.

Chodzi tu o następujące elementy: wprowadzenie do sprawoz-

dania fi nansowego, uproszczony bilans, uproszczony rachunek

zysków i strat, a także ewentualnie informacje uzupełniające

do bilansu.

Sprawozdanie jednostki mikro nie będzie natomiast obejmowało

zestawienia zmian w kapitale własnym oraz rachunku przepływów

pieniężnych, nawet jeśli jednostka będzie poddawała sprawozdanie

badaniu przez biegłego rewidenta.

Ważne terminy

Nowelizacja ustawy o rachunkowości nie wprowadziła zmian w za-

kresie terminów sporządzania sprawozdania fi nansowego. Ozna-

cza to, że jednostki mikro są zobowiązane do zachowania ogólnych

terminów. Powinny one przygotować:

■

zestawienie obrotów i sald kont księgi głównej – nie później niż

do 25 marca 2015 r.;

■

zestawienie sald wszystkich kont ksiąg pomocniczych – na dzień

zamknięcia ksiąg rachunkowych, nie później niż w ciągu 3 mie-

sięcy od dnia kończącego rok obrotowy, tj. do 31 marca 2015 r.;

■

zamknięcie wstępne ksiąg rachunkowych powinno nastąpić

zgodnie z art. 12 ust. 2 pkt 1 ustawy o rachunkowości na dzień

kończący rok obrotowy, nie później niż do 31 marca 2015 r.; na-

tomiast ostateczne zamknięcie najpóźniej w ciągu 15 dni od za-

twierdzenia sprawozdania fi nansowego (tj. najpóźniej 15 lipca).

Samo sporządzenie sprawozdania fi nansowego powinno nastąpić

zgodnie z art. 45 ust. 1 i art. 52 ust. 1 ustawy o rachunkowości nie

później niż w ciągu 3 miesięcy od dnia bilansowego, tj. do 31 marca

2015 r. Sprawozdanie uproszczone powinno być podpisane zarówno

przez osobę, której powierzono prowadzenie ksiąg rachunkowych,

jak i wszystkich członków organu zarządzającego.

Zdarzyć się może, że z powodu zmiany osoby głównego księgo-

wego, członka zarządu nowa osoba pełniąca te funkcje nie będzie

chciała przyjmować na siebie odpowiedzialności za informacje, na

kształt których nie miała wpływu. Osoba odmawiająca złożenia

podpisu na sprawozdaniu fi nansowym zobowiązana jest przedło-

żyć pisemne uzasadnienie, które należy dołączyć do sprawozdania

fi nansowego (art. 52 ust. 2 ustawy o rachunkowości). Odmowa pod-

pisu nie rzutuje w żadnym stopniu na jakość i ocenę całokształtu

sprawozdania fi nansowego, jest jedynie swego rodzaju zabezpie-

czeniem dla osoby, która nie brała lub brała w niewystarczającym

stopniu udział w prowadzeniu ksiąg i pracach sprawozdawczych.

Przypomnieć trzeba, że także będące jednostkami mikro spółki

z ograniczoną odpowiedzialnością, spółki akcyjne oraz spółdzielnie

są zobowiązane do udostępnienia wspólnikom, akcjonariuszom

lub członkom rocznego sprawozdania fi nansowego i sprawozdania

z działalności jednostki (art. 68 ustawy o rachunkowości). Uczestnicy

zgromadzenia zatwierdzającego muszą mieć możliwość zapozna-

nia się z danymi zawartymi w tym sprawozdaniu i rozważenia, czy

należy takie sprawozdanie zatwierdzić i ewentualnie zgodzić się

na propozycje podziału wyniku fi nansowego.

Jeżeli sprawozdanie fi nansowe podlega obowiązkowi badania,

również opinia wraz z raportem biegłego rewidenta powinna być

zaprezentowana. Informacje te kierownik jednostki jest obowiązany

udostępnić najpóźniej na 15 dni przed zgromadzeniem wspólników,

walnym zgromadzeniem akcjonariuszy lub walnym zgromadze-

niem członków albo przedstawicieli członków spółdzielni. Spółka

akcyjna udostępnia ponadto akcjonariuszom sprawozdanie rady

nadzorczej i komisji rewizyjnej.

Zgromadzenie organu uprawnionego do zatwierdzenia sprawoz-

dania powinno się odbyć w ciągu 6 miesięcy od dnia bilansowego

i to na nim powinna zostać podjęta uchwała (np. w spółkach z o.o.

czy akcyjnych) bądź postanowienie o zatwierdzeniu sprawozda-

nia fi nansowego (np. u osoby fi zycznej prowadzącej działalność

gospodarczą).

Na koniec warto wspomnieć o ważnej informacji dla kierowni-

ków tych jednostek mikro, które są wpisane do Krajowego Reje-

stru Sądowego. Muszą oni pamiętać, że odpowiadają za złożenie

sprawozdań we właściwym rejestrze sądowym w ciągu 15 dni od

dnia zatwierdzenia sprawozdania fi nansowego, tj. nie później niż

do 15 lipca 2015 r. Mają wtedy złożyć:

1) roczne sprawozdanie fi nansowe (wszystkie wymagane dla da-

nej jednostki elementy),

2) opinię biegłego rewidenta, jeżeli podlegało ono badaniu,

3) odpis uchwały bądź postanowienia organu zatwierdzającego

o zatwierdzeniu rocznego sprawozdania fi nansowego i podziale

zysku lub pokryciu straty,

4) w przypadku jednostek sporządzających sprawozdanie zgod-

nie z art. 49 ust. 1 ustawy o rachunkowości także sprawozdanie

z działalności,

5) w przypadku jednostki sporządzającej uproszczone sprawoz-

danie fi nansowe zamiast opinii biegłego rewidenta składa się do

rejestru sądowego informację o rodzaju tej opinii wraz ze wskaza-

niem, czy zawiera ona dodatkowe objaśnienia (art. 69 ust. 1 ustawy

o rachunkowości).

Wniosek należy złożyć na druku KRS-Z30. Do niego trzeba do-

łączyć wskazane dokumenty (w oryginałach, kompletne i właści-

D3

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

SPRAWOZDANIA ZA 2014 ROK

Przepisy nie przesądzają, w jakim terminie organ zatwierdzający

powinien podjąć decyzję o zastosowaniu uproszczeń. Teoretycznie

zatem taka decyzja może być podjęta przed samą datą sporządze-

nia sprawozdania. W praktyce lepiej jednak, aby była podjęta od-

powiednio wcześniej, by służby fi nansowo-księgowe miały czas na

przygotowanie danych.

Dla jednostki mikro przewidziano wiele uproszczeń w zakresie

rachunkowości. Po pierwsze może nie sporządzać informacji do-

datkowej, pod warunkiem że przedstawi informacje uzupełniające

do bilansu określone w załączniku nr 4 do ustawy o rachunkowo-

ści. Po drugie może nie sporządzać zestawienia zmian w kapitale

(funduszu) własnym i rachunku przepływów pieniężnych. Ponad-

to jeśli taka jednostka ma obowiązek sporządzania sprawozdania

z działalności na podstawie art. 49 ust. 1 ustawy o rachunkowości,

to może nie sporządzać tego sprawozdania, pod warunkiem że

w informacji dodatkowej (albo jeśli jej nie sporządza, to jako infor-

macje uzupełniające do bilansu) przedstawi dane dotyczące nabycia

udziałów (akcji) własnych.

Trzeba pamiętać, że jednostce mikro nie wolno stosować wyce-

ny aktywów i pasywów według wartości godziwej i skorygowanej

ceny nabycia.

Do stowarzyszeń, związków zawodowych, organizacji praco-

dawców, izb gospodarczych, fundacji, przedstawicielstw przed-

siębiorców zagranicznych, w rozumieniu przepisów o swobodzie

działalności gospodarczej, społeczno-zawodowych organizacji

rolników, organizacji samorządu zawodowego, organizacji samo-

rządu gospodarczego rzemiosła i Polskiego Biura Ubezpieczycieli

Komunikacyjnych, jeżeli nie prowadzą działalności gospodarczej,

nie stosuje się przepisów rozdziałów 6 i 7 ustawy o rachunkowości.

Dotyczą one skonsolidowanych sprawozdań fi nansowych oraz ba-

dania i publikacji sprawozdań fi nansowych. Ponadto te jednostki

mogą zrezygnować z zachowania zasady ostrożności przy wyce-

nie poszczególnych składników aktywów i pasywów oraz usta-

lona w rachunku zysków i strat różnica pomiędzy przychodami

a kosztami jednostki mikro, zwiększa – po zatwierdzeniu rocznego

sprawozdania fi nansowego – odpowiednio przychody lub koszty

w następnym roku obrotowym. Różnica dodatnia może zaś być

zaliczona na zwiększenie kapitału (funduszu) podstawowego.

Zakres sprawozdania fi nansowego mikro

Sprawozdanie jednostki mikro musi zawierać zakres informacji

przewidziany w załączniku nr 4 do ustawy o rachunkowości.

Chodzi tu o następujące elementy: wprowadzenie do sprawoz-

dania fi nansowego, uproszczony bilans, uproszczony rachunek

zysków i strat, a także ewentualnie informacje uzupełniające

do bilansu.

Sprawozdanie jednostki mikro nie będzie natomiast obejmowało

zestawienia zmian w kapitale własnym oraz rachunku przepływów

pieniężnych, nawet jeśli jednostka będzie poddawała sprawozdanie

badaniu przez biegłego rewidenta.

Ważne terminy

Nowelizacja ustawy o rachunkowości nie wprowadziła zmian w za-

kresie terminów sporządzania sprawozdania fi nansowego. Ozna-

cza to, że jednostki mikro są zobowiązane do zachowania ogólnych

terminów. Powinny one przygotować:

■

zestawienie obrotów i sald kont księgi głównej – nie później niż

do 25 marca 2015 r.;

■

zestawienie sald wszystkich kont ksiąg pomocniczych – na dzień

zamknięcia ksiąg rachunkowych, nie później niż w ciągu 3 mie-

sięcy od dnia kończącego rok obrotowy, tj. do 31 marca 2015 r.;

■

zamknięcie wstępne ksiąg rachunkowych powinno nastąpić

zgodnie z art. 12 ust. 2 pkt 1 ustawy o rachunkowości na dzień

kończący rok obrotowy, nie później niż do 31 marca 2015 r.; na-

tomiast ostateczne zamknięcie najpóźniej w ciągu 15 dni od za-

twierdzenia sprawozdania fi nansowego (tj. najpóźniej 15 lipca).

Samo sporządzenie sprawozdania fi nansowego powinno nastąpić

zgodnie z art. 45 ust. 1 i art. 52 ust. 1 ustawy o rachunkowości nie

później niż w ciągu 3 miesięcy od dnia bilansowego, tj. do 31 marca

2015 r. Sprawozdanie uproszczone powinno być podpisane zarówno

przez osobę, której powierzono prowadzenie ksiąg rachunkowych,

jak i wszystkich członków organu zarządzającego.

Zdarzyć się może, że z powodu zmiany osoby głównego księgo-

wego, członka zarządu nowa osoba pełniąca te funkcje nie będzie

chciała przyjmować na siebie odpowiedzialności za informacje, na

kształt których nie miała wpływu. Osoba odmawiająca złożenia

podpisu na sprawozdaniu fi nansowym zobowiązana jest przedło-

żyć pisemne uzasadnienie, które należy dołączyć do sprawozdania

fi nansowego (art. 52 ust. 2 ustawy o rachunkowości). Odmowa pod-

pisu nie rzutuje w żadnym stopniu na jakość i ocenę całokształtu

sprawozdania fi nansowego, jest jedynie swego rodzaju zabezpie-

czeniem dla osoby, która nie brała lub brała w niewystarczającym

stopniu udział w prowadzeniu ksiąg i pracach sprawozdawczych.

Przypomnieć trzeba, że także będące jednostkami mikro spółki

z ograniczoną odpowiedzialnością, spółki akcyjne oraz spółdzielnie

są zobowiązane do udostępnienia wspólnikom, akcjonariuszom

lub członkom rocznego sprawozdania fi nansowego i sprawozdania

z działalności jednostki (art. 68 ustawy o rachunkowości). Uczestnicy

zgromadzenia zatwierdzającego muszą mieć możliwość zapozna-

nia się z danymi zawartymi w tym sprawozdaniu i rozważenia, czy

należy takie sprawozdanie zatwierdzić i ewentualnie zgodzić się

na propozycje podziału wyniku fi nansowego.

Jeżeli sprawozdanie fi nansowe podlega obowiązkowi badania,

również opinia wraz z raportem biegłego rewidenta powinna być

zaprezentowana. Informacje te kierownik jednostki jest obowiązany

udostępnić najpóźniej na 15 dni przed zgromadzeniem wspólników,

walnym zgromadzeniem akcjonariuszy lub walnym zgromadze-

niem członków albo przedstawicieli członków spółdzielni. Spółka

akcyjna udostępnia ponadto akcjonariuszom sprawozdanie rady

nadzorczej i komisji rewizyjnej.

Zgromadzenie organu uprawnionego do zatwierdzenia sprawoz-

dania powinno się odbyć w ciągu 6 miesięcy od dnia bilansowego

i to na nim powinna zostać podjęta uchwała (np. w spółkach z o.o.

czy akcyjnych) bądź postanowienie o zatwierdzeniu sprawozda-

nia fi nansowego (np. u osoby fi zycznej prowadzącej działalność

gospodarczą).

Na koniec warto wspomnieć o ważnej informacji dla kierowni-

ków tych jednostek mikro, które są wpisane do Krajowego Reje-

stru Sądowego. Muszą oni pamiętać, że odpowiadają za złożenie

sprawozdań we właściwym rejestrze sądowym w ciągu 15 dni od

dnia zatwierdzenia sprawozdania fi nansowego, tj. nie później niż

do 15 lipca 2015 r. Mają wtedy złożyć:

1) roczne sprawozdanie fi nansowe (wszystkie wymagane dla da-

nej jednostki elementy),

2) opinię biegłego rewidenta, jeżeli podlegało ono badaniu,

3) odpis uchwały bądź postanowienia organu zatwierdzającego

o zatwierdzeniu rocznego sprawozdania fi nansowego i podziale

zysku lub pokryciu straty,

4) w przypadku jednostek sporządzających sprawozdanie zgod-

nie z art. 49 ust. 1 ustawy o rachunkowości także sprawozdanie

z działalności,

5) w przypadku jednostki sporządzającej uproszczone sprawoz-

danie fi nansowe zamiast opinii biegłego rewidenta składa się do

rejestru sądowego informację o rodzaju tej opinii wraz ze wskaza-

niem, czy zawiera ona dodatkowe objaśnienia (art. 69 ust. 1 ustawy

o rachunkowości).

Wniosek należy złożyć na druku KRS-Z30. Do niego trzeba do-

łączyć wskazane dokumenty (w oryginałach, kompletne i właści-

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 16

D4

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

wie podpisane) oraz dowód wpłaty opłaty sądowej. Za ogłoszenie

wpisu w Monitorze Sądowym i Gospodarczym opłaty te wynoszą

odpowiednio:

a) opłata sądowa od wniosku o przyjęcie dokumentów, o których

sąd uczyni wzmiankę w rejestrze – 40 zł (jeżeli jednostka nie zgła-

sza innych zmian),

b) opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospo-

darczym – 100 zł.

Opłata 100 zł wynika z obowiązującego od 30 maja 2014 r. par. 6

ust. 1 rozporządzenia ministra sprawiedliwości z 13 maja 2014 r.

w sprawie wydawania i rozpowszechniania Monitora Sądowego

i Gospodarczego (Dz.U. z 2014 r. poz. 649).

Kierownicy jednostek mikro będących organizacjami non profi t

są na podstawie art. 80 ust. 3 ustawy o rachunkowości zwolnieni

z tego obowiązku. Muszą jednak pamiętać, iż organizacje pożytku

publicznego muszą zatwierdzone sprawozdania złożyć do bazy

prowadzonej przez departament organizacji pożytku publiczne-

go w Ministerstwie Pracy i Polityki Socjalnej oraz opublikować je

w internecie.

Jakie dane są wykazywane

Z ustawy o rachunkowości wynika obowiązek wykazywania w spra-

wozdaniu danych za bieżący okres (dane sprawozdawcze) oraz da-

nych porównawczych (za poprzedni rok obrotowy). W bilansie wy-

kazuje się stany aktywów i pasywów na dzień kończący bieżący

i poprzedni rok obrotowy. W rachunku zysków i strat wykazuje się

zaś dane za bieżący i poprzedni rok obrotowy.

W przypadkach szczególnych, kiedy bieżący rok obrotowy różni

się od okresu porównawczego, należy dane porównawcze „spro-

wadzić do wspólnego mianownika”.

Oznacza to, że w odniesieniu do danych wykazywanych w:

■

bilansie – prezentuje się dane na bieżący dzień bilansowy, na

dzień bilansowy bezpośrednio poprzedzający ten dzień bilansowy,

■

rachunku zysków i strat – prezentuje się dane za okres bieżący

i analogiczny okres roku poprzedniego.

Za 2013 rok jednostki sporządzały sprawozdania fi nansowe we-

dług ogólnych zasad. Obecnie powinny dane te przekształcić, aby

zapewnić ich porównywalność z informacjami za 2014 rok. W zna-

komitej większości przypadków będzie to jedynie zagregowanie

danych wykazywanych w bilansie i rachunku zysków i strat.

Problemy mogą mieć organizacje non profi t w zakresie rachun-

ku zysków i strat. Dotychczas przygotowywany przez nie rachunek

wyników bazował na podziale kosztów według działalności statu-

towej i administracyjnej. Wymagany był jedynie podział kosztów

o charakterze administracyjnym według rodzaju. Rachunek zy-

sków i strat za 2014 rok zakłada, że wszystkie koszty podstawowej

działalności będą zaprezentowane wyłącznie według struktury

rodzajowej. Oznacza to konieczność zupełnie innego podziału kosz-

tów na potrzeby prezentacji nie tylko w 2014 roku, ale także za rok

2013. Może być to bardzo pracochłonne i uciążliwe zadanie, jeśli

jednostka nie dysponowała w powyższym zakresie rozbudowanym

systemem informacyjnym.

Badanie przez biegłego

O obowiązku poddania sprawozdania fi nansowego badaniu przez

biegłego rewidenta przesądza art. 64 ust. 1 ustawy o rachunkowości.

Uzależnia on zaistnienie tego obowiązku od tego, czy:

■

jednostka w 2015 roku będzie kontynuowała działalność,

■

spełnia kryteria organizacyjno-prawne lub wielkościowe.

W przypadku jednostek mikro prowadzących działalność gospo-

darczą jedynie spółki akcyjne będące najmniejszymi jednostkami

będą musiały poddać swe sprawozdania zewnętrznemu audytowi.

Jednak w takiej sytuacji nie będą musiały przygotowywać rachunku

przepływów pieniężnych i zestawienia zmian w kapitale własnym.

Natomiast inne mikro jednostki prowadzące działalność to

podmioty, do których zastosowanie ma art. 64 ust. 1 pkt 4 usta-

wy o rachunkowości, czyli przepis, który uzależnia obowiązek

badania od przekroczenia progów wielkościowych dotyczących

m.in. przychodów ze sprzedaży, sumy bilansowej czy też prze-

ciętnego zatrudnienia. Kryteria te są wielokrotnie wyższe niż

kryteria wielkościowe określone dla podmiotów mikro. Oznacza

to, że pozostałe jednostki (czyli np. spółki z o.o. czy osoby fi zyczne

prowadzące działalność gospodarczą) będące podmiotami mi-

kro nie będą miały obowiązku poddania sprawozdania badaniu.

Z kolei jeśli chodzi o jednostki wskazane w art. 3 ust. 1a pkt 2 usta-

wy o rachunkowości, czyli wymienione w tym przepisie podmioty

nieprowadzące działalności gospodarczej, to zostały one zwolnione

ze stosowania rozdziału 6 i 7 ustawy o rachunkowości na podstawie

art. 80 ust. 3 ustawy o rachunkowości. Oznacza to, iż bez względu

na wielkość tej jednostki i rozmiary jej niegospodarczej działalności

nie wystąpi obowiązek poddania sprawozdania badaniu.

Jeśli organizacja non profi t ma status organizacji pożytku publicz-

nego, to obowiązek badania sprawozdania może być nałożony na pod-

stawie odrębnych przepisów. W tym zakresie należy zwrócić uwagę

na regulacje wynikające z ustawy z 24 kwietnia 2003 r. o działalno-

ści pożytku publicznego i o wolontariacie (t.j. Dz.U. z 2010 r. nr 234,

poz. 1536 ze zm.) i rozporządzeniu ministra fi nansów z 23 grudnia

2004 r. w sprawie obowiązku badania sprawozdań fi nansowych

organizacji pożytku publicznego (Dz.U. nr 285, poz. 2852).

Przygotowanie bilansu oraz rachunku zysków i strat

Bilans jest elementem sprawozdania pokazującym stan majątku

jednostki i źródła jego fi nansowania. W przypadku jednostek mikro

przybiera on bardzo uproszczoną postać i zawiera jedynie podsta-

wowe informacje.

[przykład 4]

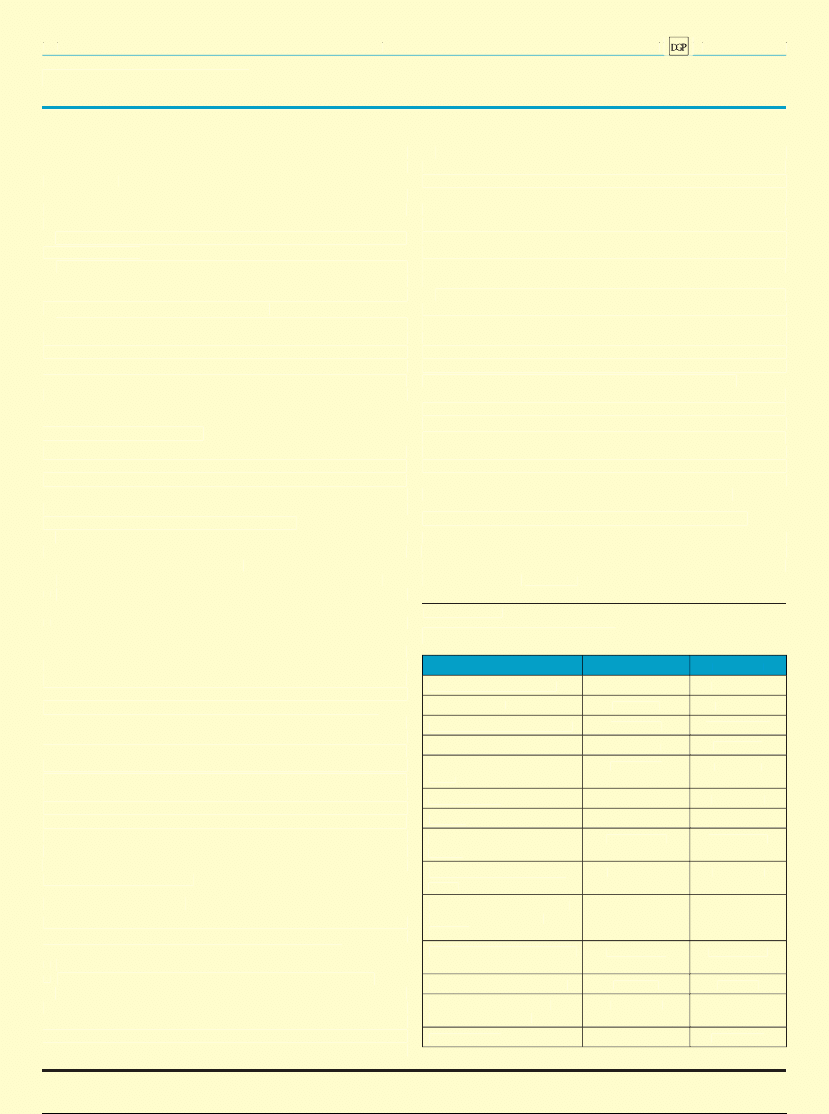

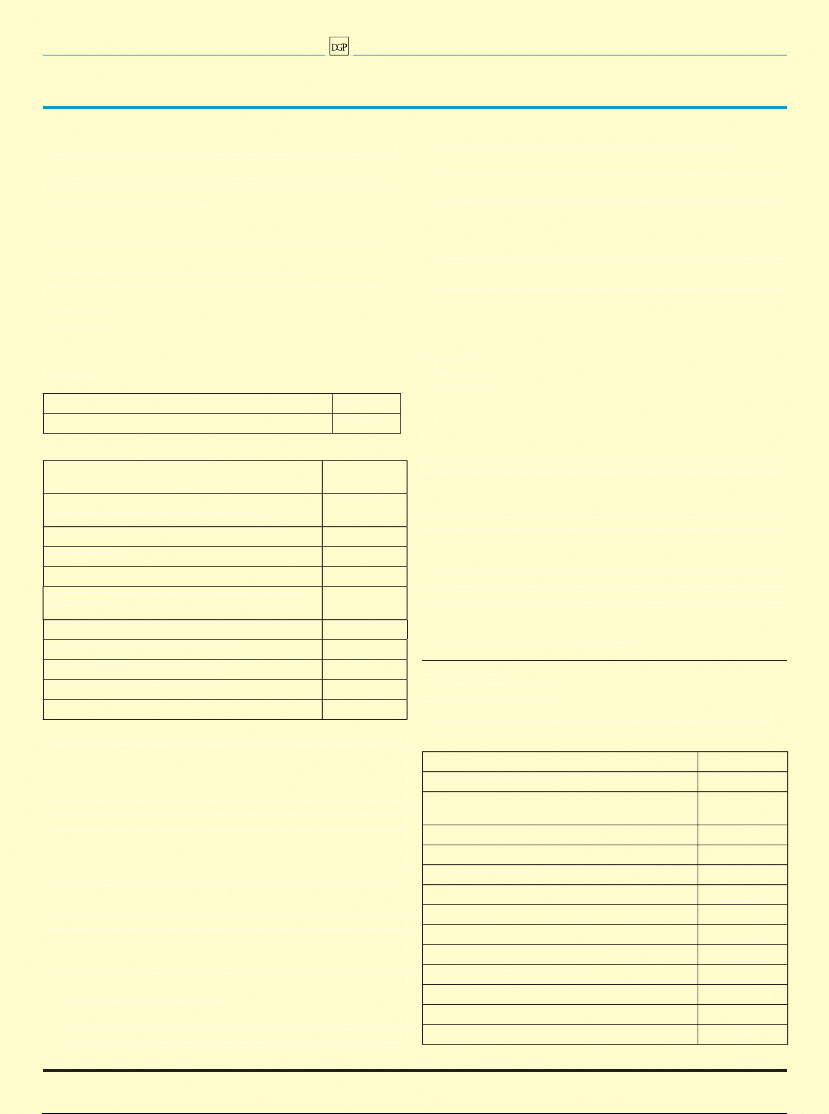

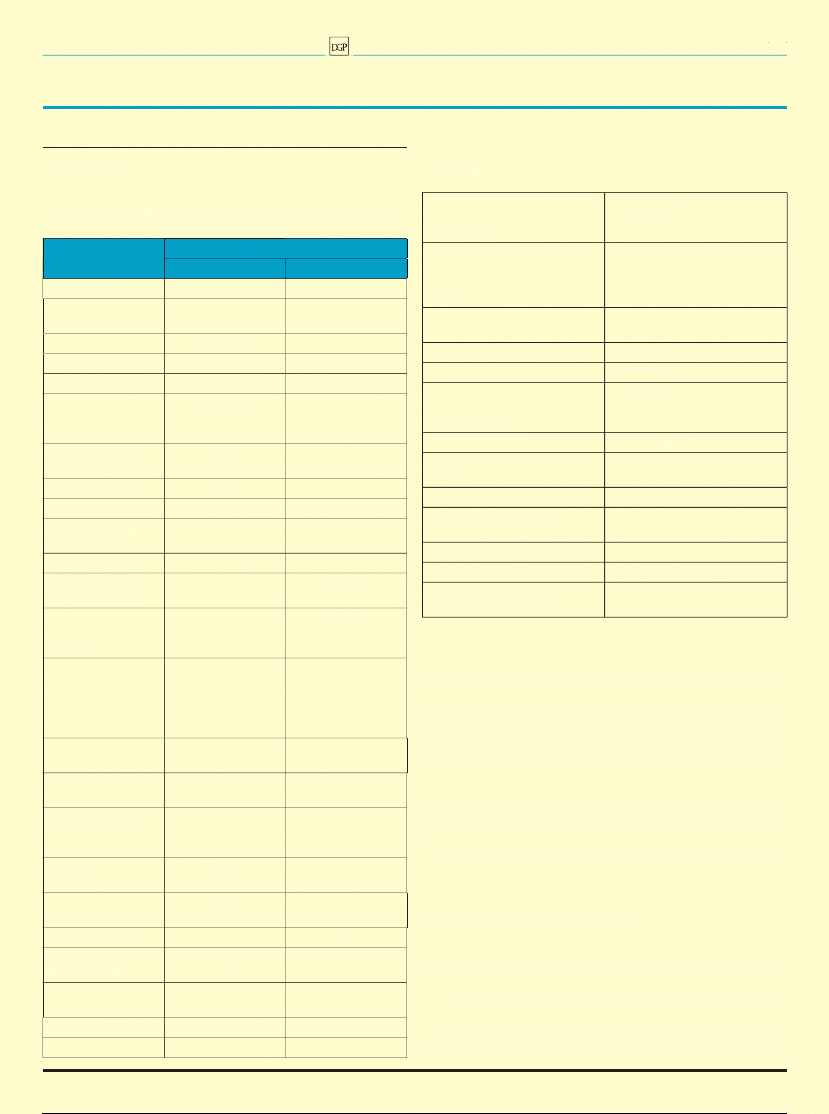

PRZYKŁAD 4

Informacje w bilansie (w zł)

2014-12-31

2013-12-31

A. Aktywa trwałe, w tym:

376 595,00

406 668,73

– środki trwałe

181 375,64

211 675,27

B. Aktywa obrotowe, w tym:

976 875,95

1 008 489,50

– zapasy

521 247,05

455 726,41

– należności krótkotermi-

nowe

286 387,68

375 213,95

Aktywa razem

1 353 470,95

1 415 158,23

Pasywa

A. Kapitał (fundusz) własny,

w tym:

– 328 923,68

– 383 544,41

– kapitał (fundusz) podsta-

wowy

690 909,09

686 363,64

– należne wpłaty na kapitał

podstawowy (wielkość

ujemna)

B. Zobowiązania i rezerwy na

zobowiązania, w tym:

1 682 394,64

1 798 702,59

– rezerwy na zobowiązania

36 785,36

33 671,77

– zobowiązania z tytułu

kredytów i pożyczek

687 754,05

551 617,09

Pasywa razem

1 353 470,95

1 415 158,18

D4

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

wie podpisane) oraz dowód wpłaty opłaty sądowej. Za ogłoszenie

wpisu w Monitorze Sądowym i Gospodarczym opłaty te wynoszą

odpowiednio:

a) opłata sądowa od wniosku o przyjęcie dokumentów, o których

sąd uczyni wzmiankę w rejestrze – 40 zł (jeżeli jednostka nie zgła-

sza innych zmian),

b) opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospo-

darczym – 100 zł.

Opłata 100 zł wynika z obowiązującego od 30 maja 2014 r. par. 6

ust. 1 rozporządzenia ministra sprawiedliwości z 13 maja 2014 r.

w sprawie wydawania i rozpowszechniania Monitora Sądowego

i Gospodarczego (Dz.U. z 2014 r. poz. 649).

Kierownicy jednostek mikro będących organizacjami non profi t

są na podstawie art. 80 ust. 3 ustawy o rachunkowości zwolnieni

z tego obowiązku. Muszą jednak pamiętać, iż organizacje pożytku

publicznego muszą zatwierdzone sprawozdania złożyć do bazy

prowadzonej przez departament organizacji pożytku publiczne-

go w Ministerstwie Pracy i Polityki Socjalnej oraz opublikować je

w internecie.

Jakie dane są wykazywane

Z ustawy o rachunkowości wynika obowiązek wykazywania w spra-

wozdaniu danych za bieżący okres (dane sprawozdawcze) oraz da-

nych porównawczych (za poprzedni rok obrotowy). W bilansie wy-

kazuje się stany aktywów i pasywów na dzień kończący bieżący

i poprzedni rok obrotowy. W rachunku zysków i strat wykazuje się

zaś dane za bieżący i poprzedni rok obrotowy.

W przypadkach szczególnych, kiedy bieżący rok obrotowy różni

się od okresu porównawczego, należy dane porównawcze „spro-

wadzić do wspólnego mianownika”.

Oznacza to, że w odniesieniu do danych wykazywanych w:

■

bilansie – prezentuje się dane na bieżący dzień bilansowy, na

dzień bilansowy bezpośrednio poprzedzający ten dzień bilansowy,

■

rachunku zysków i strat – prezentuje się dane za okres bieżący

i analogiczny okres roku poprzedniego.

Za 2013 rok jednostki sporządzały sprawozdania fi nansowe we-

dług ogólnych zasad. Obecnie powinny dane te przekształcić, aby

zapewnić ich porównywalność z informacjami za 2014 rok. W zna-

komitej większości przypadków będzie to jedynie zagregowanie

danych wykazywanych w bilansie i rachunku zysków i strat.

Problemy mogą mieć organizacje non profi t w zakresie rachun-

ku zysków i strat. Dotychczas przygotowywany przez nie rachunek

wyników bazował na podziale kosztów według działalności statu-

towej i administracyjnej. Wymagany był jedynie podział kosztów

o charakterze administracyjnym według rodzaju. Rachunek zy-

sków i strat za 2014 rok zakłada, że wszystkie koszty podstawowej

działalności będą zaprezentowane wyłącznie według struktury

rodzajowej. Oznacza to konieczność zupełnie innego podziału kosz-

tów na potrzeby prezentacji nie tylko w 2014 roku, ale także za rok

2013. Może być to bardzo pracochłonne i uciążliwe zadanie, jeśli

jednostka nie dysponowała w powyższym zakresie rozbudowanym

systemem informacyjnym.

Badanie przez biegłego

O obowiązku poddania sprawozdania fi nansowego badaniu przez

biegłego rewidenta przesądza art. 64 ust. 1 ustawy o rachunkowości.

Uzależnia on zaistnienie tego obowiązku od tego, czy:

■

jednostka w 2015 roku będzie kontynuowała działalność,

■

spełnia kryteria organizacyjno-prawne lub wielkościowe.

W przypadku jednostek mikro prowadzących działalność gospo-

darczą jedynie spółki akcyjne będące najmniejszymi jednostkami

będą musiały poddać swe sprawozdania zewnętrznemu audytowi.

Jednak w takiej sytuacji nie będą musiały przygotowywać rachunku

przepływów pieniężnych i zestawienia zmian w kapitale własnym.

Natomiast inne mikro jednostki prowadzące działalność to

podmioty, do których zastosowanie ma art. 64 ust. 1 pkt 4 usta-

wy o rachunkowości, czyli przepis, który uzależnia obowiązek

badania od przekroczenia progów wielkościowych dotyczących

m.in. przychodów ze sprzedaży, sumy bilansowej czy też prze-

ciętnego zatrudnienia. Kryteria te są wielokrotnie wyższe niż

kryteria wielkościowe określone dla podmiotów mikro. Oznacza

to, że pozostałe jednostki (czyli np. spółki z o.o. czy osoby fi zyczne

prowadzące działalność gospodarczą) będące podmiotami mi-

kro nie będą miały obowiązku poddania sprawozdania badaniu.

Z kolei jeśli chodzi o jednostki wskazane w art. 3 ust. 1a pkt 2 usta-

wy o rachunkowości, czyli wymienione w tym przepisie podmioty

nieprowadzące działalności gospodarczej, to zostały one zwolnione

ze stosowania rozdziału 6 i 7 ustawy o rachunkowości na podstawie

art. 80 ust. 3 ustawy o rachunkowości. Oznacza to, iż bez względu

na wielkość tej jednostki i rozmiary jej niegospodarczej działalności

nie wystąpi obowiązek poddania sprawozdania badaniu.

Jeśli organizacja non profi t ma status organizacji pożytku publicz-

nego, to obowiązek badania sprawozdania może być nałożony na pod-

stawie odrębnych przepisów. W tym zakresie należy zwrócić uwagę

na regulacje wynikające z ustawy z 24 kwietnia 2003 r. o działalno-

ści pożytku publicznego i o wolontariacie (t.j. Dz.U. z 2010 r. nr 234,

poz. 1536 ze zm.) i rozporządzeniu ministra fi nansów z 23 grudnia

2004 r. w sprawie obowiązku badania sprawozdań fi nansowych

organizacji pożytku publicznego (Dz.U. nr 285, poz. 2852).

Przygotowanie bilansu oraz rachunku zysków i strat

Bilans jest elementem sprawozdania pokazującym stan majątku

jednostki i źródła jego fi nansowania. W przypadku jednostek mikro

przybiera on bardzo uproszczoną postać i zawiera jedynie podsta-

wowe informacje.

[przykład 4]

PRZYKŁAD 4

Informacje w bilansie (w zł)

2014-12-31

2013-12-31

A. Aktywa trwałe, w tym:

376 595,00

406 668,73

– środki trwałe

181 375,64

211 675,27

B. Aktywa obrotowe, w tym:

976 875,95

1 008 489,50

– zapasy

521 247,05

455 726,41

– należności krótkotermi-

nowe

286 387,68

375 213,95

Aktywa razem

1 353 470,95

1 415 158,23

Pasywa

A. Kapitał (fundusz) własny,

w tym:

– 328 923,68

– 383 544,41

– kapitał (fundusz) podsta-

wowy

690 909,09

686 363,64

– należne wpłaty na kapitał

podstawowy (wielkość

ujemna)

B. Zobowiązania i rezerwy na

zobowiązania, w tym:

1 682 394,64

1 798 702,59

– rezerwy na zobowiązania

36 785,36

33 671,77

– zobowiązania z tytułu

kredytów i pożyczek

687 754,05

551 617,09

Pasywa razem

1 353 470,95

1 415 158,18

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 16

D5

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

SPRAWOZDANIA ZA 2014 ROK

WAŻNE

Brak wyodrębnienia pozycji w bilansie nie oznacza

jej nieistnienia. Jeśli składnik aktywów występuje, jednostka

jest zobowiązana do prawidłowej jego wyceny i uwzględnienia

w wartości ogólnej aktywów

Podobnie jest w przypadku w bilansu, także będzie zawierał tylko

najistotniejsze dane. Nie będzie miał znaczenia fakt, czy podmiot

prowadzi działalność gospodarczą, czy też nie – zawsze będzie spo-

rządzany rachunek zysków i strat w wersji porównawczej.

Nie będzie zawierał uszczegółowienia informacji o wartości przy-

chodów ze sprzedaży towarów i odrębnie ze sprzedaży produktów.

W przypadku jednostek prowadzących działalność mieszaną nie

będzie można na podstawie sprawozdania fi nansowego ocenić

struktury ich działalności (czy zajmuje się produkcją, czy jest to

jednostka handlowa) oraz zmian, jakie zaszły w tym zakresie.

W ramach kosztów działalności operacyjnej odrębnie powinna

zostać pokazana wartość amortyzacji, zużycia materiałów i wynagro-

dzeń wraz z ubezpieczeniami społecznymi i innymi świadczeniami

na rzecz pracowników. Pozostałe pozycje obejmujące zużycie mate-

riałów, paliw i energii, podatki i opłaty, usługi obce oraz pozostałe

koszty rodzajowe i wartość sprzedanych towarów według cen zakupu

będą prezentowane w łącznej wartości w pozycji Pozostałe koszty.

W nowym układzie sprawozdawczym nie prezentuje się wyników

pośrednich na działalności, takich jak zysk ze sprzedaży czy wynik

na działalności operacyjnej lub zysk/ strata brutto.

Jako zagregowane wartości prezentowane są pozostałe przycho-

dy operacyjne i przychody fi nansowe oraz (odrębnie) „Pozostałe

koszty operacyjne i koszty fi nansowe”. Przez pojęcie pozostałych

przychodów operacyjnych rozumie się przychody i koszty związane

pośrednio z działalnością operacyjną jednostki, ale niezaliczane do

jej działalności podstawowej.

[przykład 5]

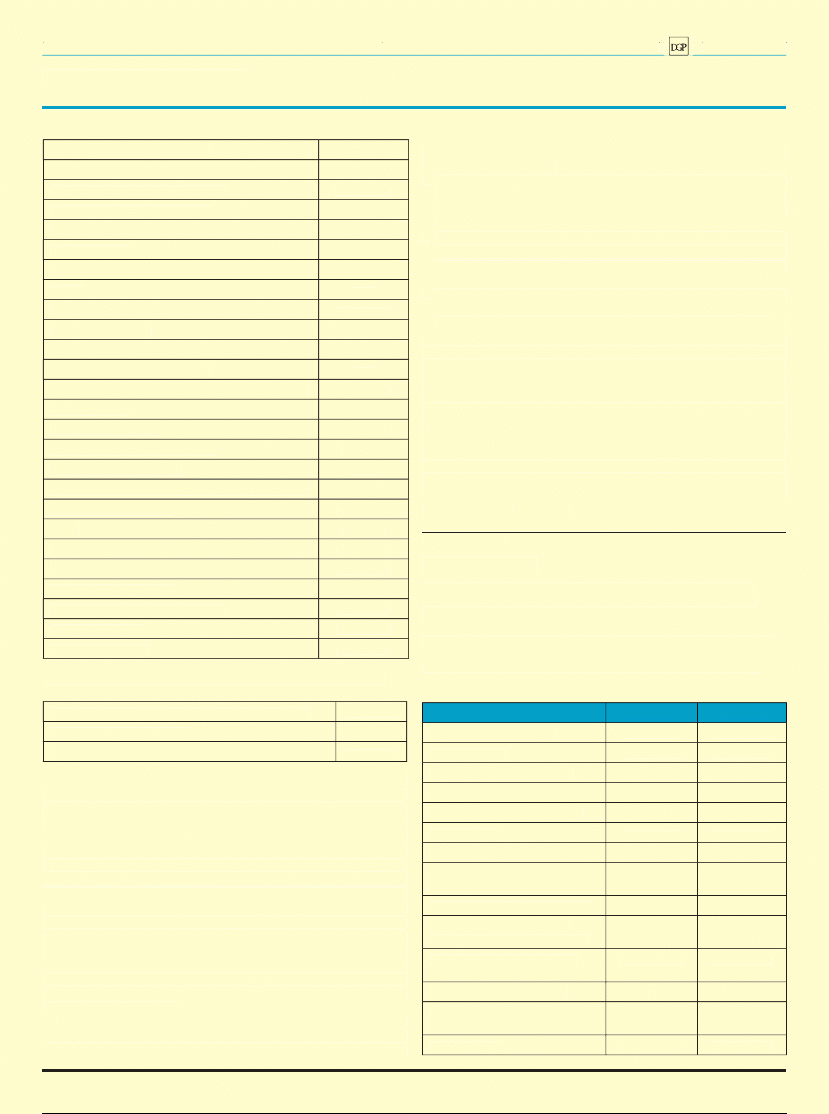

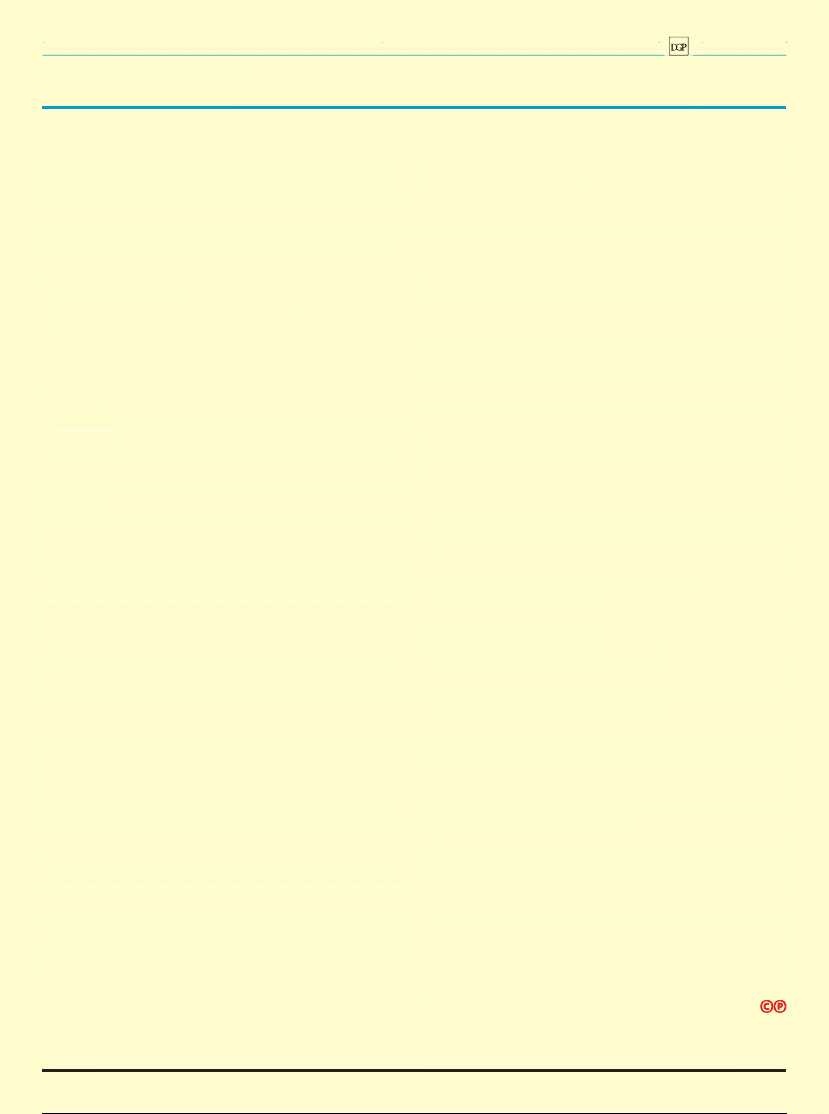

PRZYKŁAD 5

Prezentacja informacji (w zł)

Za rok poprzedni

Za rok bieżący

A. Przychody podstawowej dzia-

łalności operacyjnej i zrównane

z nimi, w tym:

1 025 565,90

680 891,45

I. Zmiana stanu produktów

(zwiększenie – wartość dodat-

nia, zmniejszenie – wartość

ujemna)

B. Koszty podstawowej działal-

ności operacyjnej:

683 368,69

677 960,11

I. Amortyzacja

73 793,79

48 553,79

II. Zużycie materiałów i energii

8 710,30

9 854,10

III. Wynagrodzenia, ubezpiecze-

nia społeczne i inne świadczenia

81 131,16

93 927,00

IV. Pozostałe koszty

519 733,44

525 625,22

C. Pozostałe przychody i zyski,

w tym:

61 595,19

44 648,21

I. Aktualizacja wartości aktywów

-

-

D. Pozostałe koszty i straty, w tym:

78,03

29,10

I. Aktualizacja wartości aktywów

E. Podatek dochodowy

-

F. Wynik finansowy netto

ogółem (A-B+C-D-E),:

403 714,37

47 550,45

Wycena aktywów

i pasywów

Są dwa rodzaje uproszczeń w wycenie oraz ustalaniu wyni-

ku fi nansowego dla jednostek, które zdecydują się na sta-

tus mikro

Ustawa o rachunkowości przewiduje dwa rodzaje uproszczeń w wy-

cenie aktywów i pasywów oraz ustalaniu wyniku fi nansowego dla

jednostek, które zdecydują się na status mikro. Jest to:

– możliwość rezygnacji ze stosowania zasady ostrożności na pod-

stawie art. 7 ust. 2a – wyłącznie dla organizacji non profi t;

– zakaz stosowania wartości godziwej i skorygowanej ceny na-

bycia dla wyceny na podstawie art. 28a dla wszystkich jednostek.

Jeśli jednostka mikro będąca podmiotem nieprowadzącym dzia-

łalności gospodarczej (a tylko takie mają do tego prawo) zrezygnuje

ze stosowania zasady ostrożności wskazanej w art. 7 ust. 1 ustawy

o rachunkowości, to nie będzie musiała dokonywać odpisów z ty-

tułu trwałej utraty wartości, tworzyć rezerw na znane jej ryzyko

i grożące straty. Ograniczony będzie też nakaz ujmowania wyłącz-

nie niewątpliwych pozostałych przychodów operacyjnych i zysków

nadzwyczajnych. Nie musi zatem dokonywać odpisów aktualiza-

cyjnych od zapasów towarów, produktów, materiałów i rzeczowych

składników majątku trwałego, na skutek trwałej utraty przez nie

wartości użytkowej lub handlowej i w każdym przypadku, gdy istnie-

je duże prawdopodobieństwo, że dany składnik aktywów nie przy-

niesie w przyszłości w znaczącej części lub całości przewidywanych

korzyści ekonomicznych. Dotyczy to również należności, których

spłata przez nabywców jest zagrożona, bądź wyegzekwowanie ich

może nastręczać trudności lub jest niemożliwe i w związku w tym

ich wartość wymaga aktualizacji.

Organizacje non profi t nie muszą także tworzyć rezerw na znane

im ryzyko. Mogą bardziej liberalnie podejść do ujmowania pozosta-

łych przychodów operacyjnych i zysków nadzwyczajnych.

[przykład 6]

PRZYKŁAD 6

Dotacje dla biblioteki

Fundacja zajmująca się kulturą ma podpisane umowy z gminą na fi nansowanie

funkcjonowania biblioteki w 2014 roku i w styczniu 2015 r. Dotychczas nie było

żadnych opóźnień w otrzymywaniu od gminy dofi nansowania i fundacja ujmo-

wała należności z tytułu przysługujących jej dotacji. Od sprawozdania za 2014

roku będzie sporządzała je według kryteriów mikro i zarząd postanowił ujmować

dotacje dopiero w chwili ich wpływu na rachunek bankowy niezależnie od tego,

czy będą to dotacje do przychodów czy inne, np. na zakup wyposażenia.

Bardzo ważnym uproszczeniem przy sporządzaniu sprawoz-

dań przez wszystkie jednostki mikro jest zakaz wyceny aktywów

i pasywów w wartości godziwej lub skorygowanej cenie nabycia.

W praktyce ten zakaz dotknie przede wszystkim spółki akcyjne,

których sprawozdania fi nansowe podlegają badaniu przez biegłego

rewidenta, ponieważ były zobowiązane do stosowania postanowień

rozporządzenia ministra fi nansów z 12 grudnia 2001 r. w sprawie

szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania

i sposobu prezentacji instrumentów fi nansowych (Dz.U. nr 149, poz.

1674 ze zm.). Rozporządzenie to nakłada na podmioty zobligowane

do jego stosowania obowiązek wyceny instrumentów fi nansowych

w wartości godziwej oraz w skorygowanej cenie nabycia. Wycena

według skorygowanej ceny nabycia dotyczy aktywów o charakterze

dłużnym (obligacje, skrypty, lokaty i udzielone pożyczki) zaliczo-

nych do kategorii „Aktywa fi nansowe utrzymywane do terminu

wymagalności” oraz „Pożyczki i należności”. Polega ona na nali-

D5

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

SPRAWOZDANIA ZA 2014 ROK

WAŻNE

Brak wyodrębnienia pozycji w bilansie nie oznacza

jej nieistnienia. Jeśli składnik aktywów występuje, jednostka

jest zobowiązana do prawidłowej jego wyceny i uwzględnienia

w wartości ogólnej aktywów

Podobnie jest w przypadku w bilansu, także będzie zawierał tylko

najistotniejsze dane. Nie będzie miał znaczenia fakt, czy podmiot

prowadzi działalność gospodarczą, czy też nie – zawsze będzie spo-

rządzany rachunek zysków i strat w wersji porównawczej.

Nie będzie zawierał uszczegółowienia informacji o wartości przy-

chodów ze sprzedaży towarów i odrębnie ze sprzedaży produktów.

W przypadku jednostek prowadzących działalność mieszaną nie

będzie można na podstawie sprawozdania fi nansowego ocenić

struktury ich działalności (czy zajmuje się produkcją, czy jest to

jednostka handlowa) oraz zmian, jakie zaszły w tym zakresie.

W ramach kosztów działalności operacyjnej odrębnie powinna

zostać pokazana wartość amortyzacji, zużycia materiałów i wynagro-

dzeń wraz z ubezpieczeniami społecznymi i innymi świadczeniami

na rzecz pracowników. Pozostałe pozycje obejmujące zużycie mate-

riałów, paliw i energii, podatki i opłaty, usługi obce oraz pozostałe

koszty rodzajowe i wartość sprzedanych towarów według cen zakupu

będą prezentowane w łącznej wartości w pozycji Pozostałe koszty.

W nowym układzie sprawozdawczym nie prezentuje się wyników

pośrednich na działalności, takich jak zysk ze sprzedaży czy wynik

na działalności operacyjnej lub zysk/ strata brutto.

Jako zagregowane wartości prezentowane są pozostałe przycho-

dy operacyjne i przychody fi nansowe oraz (odrębnie) „Pozostałe

koszty operacyjne i koszty fi nansowe”. Przez pojęcie pozostałych

przychodów operacyjnych rozumie się przychody i koszty związane

pośrednio z działalnością operacyjną jednostki, ale niezaliczane do

jej działalności podstawowej.

[przykład 5]

PRZYKŁAD 5

Prezentacja informacji (w zł)

Za rok poprzedni

Za rok bieżący

A. Przychody podstawowej dzia-

łalności operacyjnej i zrównane

z nimi, w tym:

1 025 565,90

680 891,45

I. Zmiana stanu produktów

(zwiększenie – wartość dodat-

nia, zmniejszenie – wartość

ujemna)

B. Koszty podstawowej działal-

ności operacyjnej:

683 368,69

677 960,11

I. Amortyzacja

73 793,79

48 553,79

II. Zużycie materiałów i energii

8 710,30

9 854,10

III. Wynagrodzenia, ubezpiecze-

nia społeczne i inne świadczenia

81 131,16

93 927,00

IV. Pozostałe koszty

519 733,44

525 625,22

C. Pozostałe przychody i zyski,

w tym:

61 595,19

44 648,21

I. Aktualizacja wartości aktywów

-

-

D. Pozostałe koszty i straty, w tym:

78,03

29,10

I. Aktualizacja wartości aktywów

E. Podatek dochodowy

-

F. Wynik finansowy netto

ogółem (A-B+C-D-E),:

403 714,37

47 550,45

Wycena aktywów

i pasywów

Są dwa rodzaje uproszczeń w wycenie oraz ustalaniu wyni-

ku fi nansowego dla jednostek, które zdecydują się na sta-

tus mikro

Ustawa o rachunkowości przewiduje dwa rodzaje uproszczeń w wy-

cenie aktywów i pasywów oraz ustalaniu wyniku fi nansowego dla

jednostek, które zdecydują się na status mikro. Jest to:

– możliwość rezygnacji ze stosowania zasady ostrożności na pod-

stawie art. 7 ust. 2a – wyłącznie dla organizacji non profi t;

– zakaz stosowania wartości godziwej i skorygowanej ceny na-

bycia dla wyceny na podstawie art. 28a dla wszystkich jednostek.

Jeśli jednostka mikro będąca podmiotem nieprowadzącym dzia-

łalności gospodarczej (a tylko takie mają do tego prawo) zrezygnuje

ze stosowania zasady ostrożności wskazanej w art. 7 ust. 1 ustawy

o rachunkowości, to nie będzie musiała dokonywać odpisów z ty-

tułu trwałej utraty wartości, tworzyć rezerw na znane jej ryzyko

i grożące straty. Ograniczony będzie też nakaz ujmowania wyłącz-

nie niewątpliwych pozostałych przychodów operacyjnych i zysków

nadzwyczajnych. Nie musi zatem dokonywać odpisów aktualiza-

cyjnych od zapasów towarów, produktów, materiałów i rzeczowych

składników majątku trwałego, na skutek trwałej utraty przez nie

wartości użytkowej lub handlowej i w każdym przypadku, gdy istnie-

je duże prawdopodobieństwo, że dany składnik aktywów nie przy-

niesie w przyszłości w znaczącej części lub całości przewidywanych

korzyści ekonomicznych. Dotyczy to również należności, których

spłata przez nabywców jest zagrożona, bądź wyegzekwowanie ich

może nastręczać trudności lub jest niemożliwe i w związku w tym

ich wartość wymaga aktualizacji.

Organizacje non profi t nie muszą także tworzyć rezerw na znane

im ryzyko. Mogą bardziej liberalnie podejść do ujmowania pozosta-

łych przychodów operacyjnych i zysków nadzwyczajnych.

[przykład 6]

PRZYKŁAD 6

Dotacje dla biblioteki

Fundacja zajmująca się kulturą ma podpisane umowy z gminą na fi nansowanie

funkcjonowania biblioteki w 2014 roku i w styczniu 2015 r. Dotychczas nie było

żadnych opóźnień w otrzymywaniu od gminy dofi nansowania i fundacja ujmo-

wała należności z tytułu przysługujących jej dotacji. Od sprawozdania za 2014

roku będzie sporządzała je według kryteriów mikro i zarząd postanowił ujmować

dotacje dopiero w chwili ich wpływu na rachunek bankowy niezależnie od tego,

czy będą to dotacje do przychodów czy inne, np. na zakup wyposażenia.

Bardzo ważnym uproszczeniem przy sporządzaniu sprawoz-

dań przez wszystkie jednostki mikro jest zakaz wyceny aktywów

i pasywów w wartości godziwej lub skorygowanej cenie nabycia.

W praktyce ten zakaz dotknie przede wszystkim spółki akcyjne,

których sprawozdania fi nansowe podlegają badaniu przez biegłego

rewidenta, ponieważ były zobowiązane do stosowania postanowień

rozporządzenia ministra fi nansów z 12 grudnia 2001 r. w sprawie

szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania

i sposobu prezentacji instrumentów fi nansowych (Dz.U. nr 149, poz.

1674 ze zm.). Rozporządzenie to nakłada na podmioty zobligowane

do jego stosowania obowiązek wyceny instrumentów fi nansowych

w wartości godziwej oraz w skorygowanej cenie nabycia. Wycena

według skorygowanej ceny nabycia dotyczy aktywów o charakterze

dłużnym (obligacje, skrypty, lokaty i udzielone pożyczki) zaliczo-

nych do kategorii „Aktywa fi nansowe utrzymywane do terminu

wymagalności” oraz „Pożyczki i należności”. Polega ona na nali-

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 16

D6

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

czaniu przez cały okres czerpania korzyści z tego aktywa odsetek

za pomocą stałej, efektywnej stopy procentowej, która różni się

od stopy nominalnej wykorzystywanej do rozliczeń między emi-

tentem papieru wartościowego lub bankiem a jego posiadaczem.

Nominalna stopa procentowa też jest w praktyce wykorzystywana

do ustalania wpływu instrumentu na podstawę opodatkowania

podatkiem dochodowym.

Wartość godziwa jest kategorią wyceny wykorzystywaną do wy-

ceny aktywów fi nansowych zaliczonych do kategorii „Aktywa fi -

nansowe wyceniane w wartości godziwej przez wynik fi nansowy”

i „Aktywa fi nansowe dostępne do sprzedaży”. Ponadto ma zasto-

sowanie przy wycenie nieruchomości inwestycyjnych i wartości

niematerialnych zaliczonych do inwestycji. Jest kategorią wyceny,

do ustalenia wartości której potrzebne są wiedza i doświadczenie

oraz bardzo dobra znajomość uwarunkowań rynku w dniu wyceny.

Biorąc pod uwagę pracochłonność i koszty związane z ustaleniem

prawidłowego poziomu wartości godziwej, w dyrektywie 2013/34

(art. 36 ust. 3) wprowadzono zakaz wyceny aktywów i pasywów

w wartości godziwej dla jednostek mikro, które skorzystają z uprosz-

czeń. Dyrektywa w art. 8 ust. 6 daje także możliwość wprowadzenia

zakazu wyceny aktywów i pasywów w skorygowanej cenie nabycia

z uwagi na skomplikowany sposób jej ustalania. I z tej możliwości

skorzystano, przewidując w art. 28a zakaz wyceny zarówno w war-

tości godziwej, jak i skorygowanej cenie nabycia dla jednostek, które

skorzystają z uproszczeń mikro.

Pozostałe jednostki niemające obowiązku stosowania bezpośred-

nio ww. rozporządzenia (bo ich sprawozdania nie podlegały obo-

wiązkowi badania przez biegłego rewidenta), będą zwolnione jako

nie stosujące ww. kategorii wyceny, z prezentacji na podstawie par. 2

ust. 2 rozporządzenia w dodatkowych informacjach i objaśnieniach:

– dla każdej grupy pochodnych instrumentów fi nansowych – in-

formację o wartości godziwej tych instrumentów, o ile wartość taka

może być wiarygodnie ustalona, oraz rodzaju i charakterystyce

tych instrumentów,

– dla długoterminowych aktywów fi nansowych wykazanych

w sprawozdaniu fi nansowym w wartości bilansowej przekraczającej

ich wartość godziwą – informację o wartości bilansowej i wartości

godziwej poszczególnych składników aktywów lub odpowiednich

grup składników aktywów oraz o przyczynach niedokonania od-

pisów aktualizujących wartość bilansową tych aktywów, w tym

przesłankach uzasadniających przekonanie jednostki, że wartość

bilansowa zostanie przywrócona.

Zakaz stosowania przez jednostki mikro wyceny w wartości go-

dziwej skutkować będzie też brakiem konieczności ujawniania in-

formacji w informacji dodatkowej o tej wartości. Zaznaczyć trzeba,

iż zgodnie ze znowelizowaną ustawą o rachunkowości w jednostki,

które skorzystają z uproszczenia w postaci niesporządzania infor-

macji dodatkowej, będą ujawniały w informacjach uzupełniających

do bilansu m.in. kwotę wszelkich zobowiązań fi nansowych, w tym

z tytułu dłużnych instrumentów fi nansowych, gwarancji i poręczeń

lub zobowiązań warunkowych nieuwzględnionych w bilansie, ze

wskazaniem charakteru i formy wierzytelności zabezpieczonych

rzeczowo (na podstawie art. 16 ust. 1 lit. d dyrektywy 2013/34).

Aktywa trwałe

Zasoby majątkowe, które są zaangażowane w działalność jednostki

na okres co najmniej 12 miesięcy, licząc od dnia bilansowego, czyli

aktywa trwałe, będą prezentowane w zagregowanej wartości. Jed-

nostka mikro będzie miała obowiązek odrębnie pokazać jedynie

wartość środków trwałych.

Co do zasady do aktywów trwałych zaliczamy: wartości niemate-

rialne i prawne, rzeczowe aktywa trwałe, należności długotermino-

we, inwestycje długoterminowe oraz długoterminowe rozliczenia

międzyokresowe.

WAŻNE

Organizacja będąca jednostką mikro nie wyodręb-

nia w bilansie wartości niematerialnych i prawnych, środków

trwałych w budowie oraz inwestycji długoterminowych

Brak prezentacji odrębnie poszczególnych grup nie zwalnia jed-

nostki ze stosowania prawidłowych zasad wyceny.

Zasady wyceny

Wartości niematerialne i prawne to nabyte przez organizację

prawa majątkowe i przywileje, które nadają się do wykorzystania

na potrzeby jednostki przez okres powyżej 12 miesięcy. W jed-

nostkach mikro są to w praktyce przede wszystkim inne warto-

ści niematerialne i prawne (autorskie prawa majątkowe, prawa

pokrewne, licencje, koncesje, prawa do wynalazków, patentów,

znaków towarowych, wzorów użytkowych oraz zdobniczych).

Wycenia się je w wartości skorygowanej o odpisy amortyzacyjne

i odpisy z tytułu trwałej utraty wartości.

[przykład 7]

PRZYKŁAD 7

Oprogramowanie

Spółka ABC będąca jednostką mikro nabyła w maju 2014 roku oprogramowa-

nie magazynowe za 5000 zł. Przyjęto zasady amortyzacji podatkowej, tj. przez

okres 12 miesięcy. Na koniec roku 2014 wartość tej licencji wyniesie 4270,81 zł

[5000/48 x (48 – 7 miesięcy)]. Kwota ta wpłynie na ogólną wartość aktywów

trwałych. Natomiast wartość 7 x 104,17 zł = 723,19 zł będzie prezentowana jako

koszt „Amortyzacja w rachunku zysków i strat”.

Środki trwałe to aktywa trwałe kompletne i zdatne do użytko-

wania. Poszczególne grupy środków trwałych zawierają następu-

jące rodzaje aktywów:

■

nieruchomości – grunty, prawo wieczystego użytkowania grun-

tów, budynki i budowle, a także będące odrębną własnością lo-

kale, spółdzielcze własnościowe prawo do lokalu mieszkalnego

oraz spółdzielcze własnościowe prawo do lokalu użytkowego;

■

maszyny, urządzenia, środki transportu i inne;

■

ulepszenia w obcych środkach trwałych, za które uznaje się koszty

poniesione przez organizację w celu przystosowania wynajęte-

go lub wydzierżawionego budynku (np. założenie klimatyzacji

w pomieszczeniach biurowych) – w okresie opisanym w umo-

wie i na warunkach uzgodnionych z właścicielem tego obiektu

(magazynu, biura, budynku);

■

inwentarz żywy – zwierzęta pociągowe i hodowlane oraz wszyst-

kie zwierzęta, bez względu na ich wartość, znajdujące się w cyr-

kach i ogrodach zoologicznych.

Jednostka mikro nie ma obowiązku odrębnego prezentowania

lub ujawniania wartości tych środków trwałych w informacji dodat-

kowej. Środki trwałe wycenia się według cen nabycia lub kosztów

wytworzenia, bądź wartości przeszacowanej (po aktualizacji war-

tości środków trwałych), pomniejszonej o odpisy amortyzacyjne lub

umorzeniowe, a także odpisy z tytułu trwałej utraty ich wartości

(art. 28 ust. 1 pkt 1 ustawy o rachunkowości).

[przykład 8]

PRZYKŁAD 8

Rzeczowe aktywa

W spółce z o.o. z ksiąg rachunkowych wynikają następujące dane o wartości

rzeczowych aktywów trwałych:

Stan na dzień

31.12.2013

31.12.2014

1. Środki trwałe

178 371,18

209 320,55

a. Grunty

0,00

0,00

D6

Dziennik Gazeta Prawna, 16 lutego 2015 nr 31 (3924)

gazetaprawna.pl

JEDNOSTKI MIKRO

czaniu przez cały okres czerpania korzyści z tego aktywa odsetek

za pomocą stałej, efektywnej stopy procentowej, która różni się

od stopy nominalnej wykorzystywanej do rozliczeń między emi-

tentem papieru wartościowego lub bankiem a jego posiadaczem.

Nominalna stopa procentowa też jest w praktyce wykorzystywana

do ustalania wpływu instrumentu na podstawę opodatkowania

podatkiem dochodowym.

Wartość godziwa jest kategorią wyceny wykorzystywaną do wy-

ceny aktywów fi nansowych zaliczonych do kategorii „Aktywa fi -

nansowe wyceniane w wartości godziwej przez wynik fi nansowy”

i „Aktywa fi nansowe dostępne do sprzedaży”. Ponadto ma zasto-

sowanie przy wycenie nieruchomości inwestycyjnych i wartości

niematerialnych zaliczonych do inwestycji. Jest kategorią wyceny,

do ustalenia wartości której potrzebne są wiedza i doświadczenie

oraz bardzo dobra znajomość uwarunkowań rynku w dniu wyceny.

Biorąc pod uwagę pracochłonność i koszty związane z ustaleniem

prawidłowego poziomu wartości godziwej, w dyrektywie 2013/34

(art. 36 ust. 3) wprowadzono zakaz wyceny aktywów i pasywów

w wartości godziwej dla jednostek mikro, które skorzystają z uprosz-

czeń. Dyrektywa w art. 8 ust. 6 daje także możliwość wprowadzenia

zakazu wyceny aktywów i pasywów w skorygowanej cenie nabycia

z uwagi na skomplikowany sposób jej ustalania. I z tej możliwości

skorzystano, przewidując w art. 28a zakaz wyceny zarówno w war-

tości godziwej, jak i skorygowanej cenie nabycia dla jednostek, które

skorzystają z uproszczeń mikro.

Pozostałe jednostki niemające obowiązku stosowania bezpośred-

nio ww. rozporządzenia (bo ich sprawozdania nie podlegały obo-

wiązkowi badania przez biegłego rewidenta), będą zwolnione jako

nie stosujące ww. kategorii wyceny, z prezentacji na podstawie par. 2

ust. 2 rozporządzenia w dodatkowych informacjach i objaśnieniach:

– dla każdej grupy pochodnych instrumentów fi nansowych – in-

formację o wartości godziwej tych instrumentów, o ile wartość taka

może być wiarygodnie ustalona, oraz rodzaju i charakterystyce

tych instrumentów,

– dla długoterminowych aktywów fi nansowych wykazanych

w sprawozdaniu fi nansowym w wartości bilansowej przekraczającej

ich wartość godziwą – informację o wartości bilansowej i wartości