Podstawa prawna

wydatków związanych z pikapami czy furgonami z jednym rzędem siedzeń

będzie poświadczał

kwalifi kacje zawodowe.

RACHUNKOWOŚĆ

i AUDYT

prenumerata

gazetaprawna.pl

PRZYKŁAD

Podstawa prawna

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Przedsiębiorca, który chce odliczać cały VAT

od wydatków związanych z autami kupionymi

przed 1 kwietnia br. z jednym rzędem siedzeń,

do końca czerwca musi zrobić dodatkowe ba-

dania techniczne. Koszt takiego badania w ce-

nie nabycia, czyli bez VAT (w tym przypadku

można odliczyć całość) można ująć na koncie

420 – Usługi obce.

Konieczność dokonania badań (po 31 marca

br.) wynika z przepisów przejściowych, które

od 1 kwietnia wprowadziły zmiany w rozli-

czaniu VAT od aut o masie nieprzekraczającej

3,5 tony. Dotyczy ono samochodów innych niż

samochody osobowe, które mają jeden rząd

siedzeń, oddzielony od otwartej części prze-

znaczonej do przewozu ładunków ścianą lub

trwałą przegrodą. Podobnie jest w przypadku

pojazdów, które mają oddzielną kabinę kie-

rowcy z jednym rzędem siedzeń i nadwozie

przeznaczone do przewozu ładunków stano-

wiących konstrukcyjnie oddzielne elementy.

Podatnik użytkujący takie samochody może

odliczać 100 proc. VAT od zakupionego do nich

(po 31 marca) paliwa czy też z faktur za na-

prawy i za inne wydatki eksploatacyjne, jeżeli

między 1 kwietnia a 30 czerwca przeprowadzi

dodatkowe badanie techniczne. Nie ma w tym

przypadku znaczenia, że badanie takie zrobił

przed 1 kwietnia (np. przy zakupie). Musi je

powtórzyć.

Wyjątkiem są tylko auta z jednym rzędem

siedzeń zaliczane do wielozadaniowych i vanów.

W tym wypadku dotychczasowe zaświadcze-

nia wydane przed 31 marca zachowały swoją

ważność.

Od wydatków związanych z pojazdami

z jednym rzędem siedzeń, które mają sto-

sowne badania, odlicza się cały podatek. Dla-

tego w księgach rachunkowych ujmuje się

je w cenie nabycia, która nie obejmuje tego

podatku.

Jeżeli przedsiębiorca dokona zmian w ta-

kich samochodach (np. zamontuje dodatkowy

rząd siedzeń), to od dnia dokonania zmian nie

ma już prawa do preferencyjnego rozliczenia

VAT. Przykładowo, jeżeli będzie miał fakturę

dotyczącą zmian w aucie datowaną na 18 lip-

ca, to od tego dnia będzie mógł potrącać tylko

50 proc. podatku od poniesionych wydatków

związanych ze zmodyfi kowanym autem. Gdy

spółka da taki samochód do naprawy i zapłaci

brutto 1476 zł, wtedy będzie mogła odliczyć

tylko połowę podatku (tj. 138). Wtedy wartość

brutto faktury za naprawę w kwocie 1476 zł uj-

muje się: strona Ma konta 202 – Rozrachunki

z dostawcami; wartość bez podlegającego od-

liczeniu VAT – 1338 zł: strona Wn konta 300

– Rozliczenie zakupu; wartość VAT podlega-

jący odliczeniu – 138 zł: strona Wn konto 225

– Rozliczenie VAT naliczonego. Następnie koszt

usługi w cenie nabycia – 1338: strona Wn konto

420 – Usługi obce, strona Ma konta 300 – Roz-

liczenie zakupu.

Pracuję w dziale księgowości już ponad

dwa lata. Planuję zmianę pracy. Dlatego,

aby potwierdzić swoje kwalifikacje, chcę

uzyskać certyfikat księgowy jeszcze przed

deregulacją. Czy jeszcze mogą przystąpić

do egzaminu?

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Tak. Wprawdzie ustawa, która likwiduje

możliwość uzyskania certyfi katu ministra

fi nansów została opublikowana w zeszłym

tygodniu, ale wejdzie w życie 10 sierpnia br.

Natomiast do postępowań rozpoczętych przed

tą datą resort będzie stosował dotychczasowe

zasady. Dotyczy to również tych osób, które

chcą uzyskać certyfi kat, wykazując, że mają

trzyletnie doświadczenie w księgowości i od-

powiednie wykształcenie z rachunkowości,

np. magisterskie.

Egzamin

Warunkiem otrzymania certyfi katu przy

posiadaniu dwuletniej praktyki, tak jak

w przypadku czytelnika, jest przystąpienie

do egzaminu.

Czytelnik, aby było to w ogóle możliwe,

do 9 sierpnia ma czas na wysłanie wnio-

sku o zakwalifikowanie do egzaminu na

adres departamentu rachunkowości Mi-

nisterstwa Finansów (ul. Świętokrzyska

12, 00-916 Warszawa).

Do wniosku musi dołączyć:

– oświadczenie o posiadaniu pełnej zdolno-

ści do czynności prawnych oraz korzystaniu

z pełni praw publicznych,

– oświadczenie o niekaralności za przestęp-

stwa przeciwko wiarygodności dokumentów,

mieniu, obrotowi gospodarczemu, obrotowi

pieniędzmi i papierami wartościowymi, za

przestępstwo skarbowe oraz za czyn określo-

ny w rozdziale 9 ustawy o rachunkowości.

Warunkiem przystąpienia do egzaminu jest

też wniesienie opłaty. W tym roku wynosi ona

672 zł.

Wniosek

Gdy kandydat uzyska wynik pozytywny, bę-

dzie mógł wystąpić z wnioskiem o wydanie

certyfi katu. Czas na przesłanie wniosku w tej

sprawie jest jednak ograniczony do trzech

miesięcy od dnia otrzymania zaświadczenia

potwierdzającego zdanie egzaminu. Osoby,

które zaliczą egzamin przed 10 sierpnia, będą

mogły wystąpić z wnioskiem o wydanie cer-

tyfi katu w terminie trzech miesięcy od dnia

wejścia w życie ustawy deregulacyjnej.

Praktyka

Należy pamiętać, że czytelnik przy ubieganiu

się o dokument musi wykazać minimum dwa

lata doświadczenia. Za taką praktykę przepisy

uznają wykonywanie czynności związanych

z prowadzeniem pełnych ksiąg rachunkowych

(podatkowa księga się nie liczy) na podstawie

stosunku pracy w wymiarze czasu pracy nie

mniejszym niż pół etatu. Zadania te mogą tak-

że być wykonywane na podstawie odpłatnej

umowy cywilnoprawnej zawartej z przedsię-

biorcą świadczącym usługi w zakresie usłu-

gowego prowadzenia ksiąg rachunkowych,

umowy spółki lub w związku z prowadzeniem

własnej działalności gospodarczej.

Dowód

Ponieważ certyfi kat nie będzie już dawał pra-

wa do usługowego prowadzenia ksiąg, bo ta-

kie usługi będą mogły świadczyć osoby bez

żadnych uprawnień, będzie się można nim

posługiwać do poświadczenia swoich kwali-

fi kacji zawodowych.

Na stronie internetowej ministra fi nansów

(www.mf.gov.pl) w celach informacyjnych nadal

będzie publikowany wykaz osób, które uzyskały

taki dokument. Po zmianach będzie też moż-

na uzyskać jego duplikat w przypadku utraty

oryginału.

Podstawa prawna

Ustawa z 9 maja 2014 r. o ułatwieniu dostępu do wykony-

wania niektórych zawodów regulowanych (Dz.U. poz. 768).

Rozporządzenie ministra fi nansów z 8 kwietnia 2009 r.

w sprawie uprawnień do usługowego prowadzenia ksiąg

rachunkowych (Dz.U. nr 62, poz. 508).

Koszty badania technicznego

trzeba zaksięgować

Koszty badania technicznego

Koszty badania technicznego

Potwierdza ono, że od

wydatków związanych z pikapami czy furgonami z jednym rzędem siedzeń

można odliczyć cały VAT. Dlatego w księgach rachunkowych np. zakup paliwa albo opon będzie

ujmowany w cenie nabycia równej wartości netto

Choć po 10 sierpnia nie będzie już potrzebny do usługowego prowadzenia ksiąg, to nadal

będzie poświadczał

kwalifi kacje zawodowe.

Przy poszukiwaniu pracy może być więc jeszcze przydatny

prenumerata

Ostatni dzwonek na certyfi kat księgowy

Dokumenty składane do resortu

Wniosek o wydanie certyfi katu składa się na formularzu, którego wzór zawiera załącznik

nr 1 do rozporządzenia w sprawie uprawnień do usługowego prowadzenia ksiąg (aktywny

formularz dostępny jest na stronie internetowej www.mf.gov.pl).

Ponadto przekazuje się:

– informację z Krajowego Rejestru Karnego o niekaralności za przestępstwa przeciwko

wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi

i papierami wartościowymi, za przestępstwo skarbowe oraz za czyn określony

w rozdziale 9 ustawy o rachunkowości; musi być informacja opatrzona datą

nie wcześniejszą niż 30 dni przed złożeniem wniosku,

– dokumenty potwierdzające posiadanie praktyki w księgowości,

– dyplom lub świadectwo potwierdzające posiadane wykształcenie,

– zaświadczenie potwierdzające zdanie egzaminu z wynikiem pozytywnym (w przypadku

gdy osoba ubiega się o certyfi kat, musiała do niego przystąpić).

PRZYKŁAD

Usługi

Firma przeprowadziła dodatkowe badania techniczna dla 10 pikapów. Potwierdzają one, że samochody

te spełniają warunki ustawowe, które pozwalają przedsiębiorcy odliczać 100 proc. VAT od wydatków

eksploatacyjnych. Łącznie fi rma za 10 samochodów zapłaciła brutto 500 zł.

Rozrachunki z dostawcami

Rozliczenie zakupu

500,00 (1

1a) 406,50

406,50 (2

500,00 (1

1a) 406,50

406,50 (2

Usługi obce

Rozliczenie VAT naliczonego

2) 406,50

1b) 93,50

2) 406,50

Objaśnienia do schematu:

1. Wartość brutto usługi – 500 zł: strona Ma konta 202 – Rozrachunki z dostawcami;

a) wartość netto – 406,50 zł: strona Wn konta 300 – Rozliczenie zakupu;

b) wartość VAT – 93,50 zł: strona Wn konto 225 – Rozliczenie VAT naliczonego;

2. Koszt usługi w cenie nabycia – 406,50 zł: strona Wn konto 420 – Usługi obce, strona Ma konta 300

– Rozliczenie zakupu.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Ustawa z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

Ustawa z 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. poz. 312).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Rada Międzynarodowych Standardów

Rachunkowości (IASB) oraz jej amerykański

odpowiednik – Rada Standardów Rachun-

kowości Finansowej (FASB) – wspólnie

opublikowały 28 maja 2014 r. – odpowiednio

Międzynarodowy Standard Sprawozdaw-

czości Finansowej 15 Przychody z umów

z kontrahentami (Revenue from Contracts

with Customers) oraz aktualizację US GAAP

(ASU 2014–09 Topic 606) o tym samym tytule.

Gdzie nowy standard będzie stosowany?

Standard znajdzie zastosowanie we wszyst-

kich jednostkach, które zawierają kontrak-

ty z kontrahentami, chyba że umowy te są

objęte zakresem innych standardów, np.:

■

umowy leasingowe (MSR 17),

■

umowy ubezpieczeniowe (MSSF 4),

■

instrumenty fi nansowe i inne prawa Iub

obowiązki (MSSF 9, MSSF 10, MSSF 11, MSR

27, MSR 28),

■

niepieniężne transakcje pomiędzy jednost-

kami z tej samej linii biznesowej w celu

umożliwienia sprzedaży dla (potencjal-

nych) kontrahentów.

Można więc powiedzieć, że nowy standard

będzie dotyczył każdej jednostki, która pro-

wadzi działalność zarobkową, z uwzględ-

nieniem wspomnianych wyjątków. MSSF 15

zastąpi dotychczasowe standardy i interpre-

tacje poświęcone przychodom: MSR 18, MSR

11 oraz interpretacje KMISF 13 (Programy

lojalnościowe), KIMSF 15 (Umowy dotyczące

budowy nieruchomości), KMISF 18 (Przeka-

zanie aktywów przez klientów) oraz SKI 31

(Przychody – transakcje barterowe obejmu-

jące usługi reklamowe).

Jaki jest cel stworzenia nowego MSSF 15?

Celem MSSF 15 jest doprecyzowanie zasad

ujmowania przychodów przez usunięcie

niespójności i słabości dotychczasowych

regulacji oraz poprawienie porównywalno-

ści modeli ujmowania przychodów między

jednostkami, branżami i rynkami kapitało-

wymi. W tym celu MSSF 15 proponuje jed-

nolite założenia rozpoznawania przychodów.

Kluczowa zasada tych założeń polega na tym,

aby jednostka rozpoznawała przychody, któ-

re odzwierciedlają przeniesienie obiecanych

towarów lub wyświadczenie usług na kon-

trahenta, w kwocie, która odpowiada wyna-

grodzeniu, do jakiego jednostka ma prawo

i oczekuje otrzymać je w zamian za te to-

wary lub usługi.

Czy możemy wyjaśnić, co dokładnie

się zmieni?

W celu spełnienia tych założeń, MSSF 15

wymaga zastosowania pięcioetapowego

podejścia. Krok pierwszy to zidentyfiko-

wanie umowy, krok drugi to zidentyfiko-

wanie i wyodrębnienie z umowy zobowią-

zania (świadczenia, do którego spełnienia

jednostka jest zobligowana), krok trzeci

to określenie ceny transakcyjnej, w kroku

czwartym nastąpi przypisanie ceny trans-

akcji do każdego wyodrębnionego świad-

czenia wynikającego z umowy oraz – krok

piaty – ujęcie przychodu w momencie speł-

nienia świadczenia.

Identyfi kacja umowy według nowego

standardu powinna uwzględnić prawdopo-

dobieństwo otrzymania zapłaty od kontra-

henta. Ponadto w niektórych przypadkach

konieczne może być przeanalizowanie kilku

umów i ujęcie przychodów tak, jakby wyni-

kały z jednej umowy. Problematyczne może

być również zidentyfi kowanie zobowiązań

wynikających z umowy i ich liczby (tzw. per-

formance obligation).

Podajmy jakiś przykład.

Przykładowa umowa o usługę budowlaną

czasami będzie obejmować dostawę mate-

riału i usługę (dwa świadczenia), a czasami

tylko jedno – w postaci usługi full service.

Ustalenie ceny transakcji w kroku trzecim

będzie wymagało określenia wynagrodzenia,

jakiego jednostka spodziewa się otrzymać

w zamian za przekazane towary lub wyświad-

czone usługi, uwzględniając m.in. stały lub

zmienny charakter ceny, jej formę (pieniężna,

niepieniężna) czy wreszcie wartość pieniądza

w czasie w przypadku odroczenia płatności.

Przy alokacji ceny (krok czwarty) podsta-

wą będzie przypisanie przychodów do po-

szczególnych świadczeń na podstawie ich

ceny jednostkowej, ale w przypadku dyskon-

ta i innych czynników zmieniających cenę

dodatkowo trzeba będzie rozważyć, których

świadczeń one dotyczą i odpowiednio je przy-

pisać. Wreszcie ujęcie przychodów (krok pią-

ty) nastąpi po spełnieniu przez jednostkę

zobowiązań wynikających z umowy, czyli

po przekazaniu kontrahentowi towarów lub

wykonaniu usługi na jego rzecz.

Rozpoznanie przychodów wymagać będzie

ustalenia, czy zobowiązanie umowne zostało

spełnione w określonym momencie czy też

podlega realizacji w określonym czasie (over

time) – np. w jednostce budowlanej. W tym

drugim przypadku konieczne będzie odpo-

wiednie ustalenie stopnia zaawansowania

spełniania świadczenia.

Istotą nowego standardu jest ujednolice-

nie ramowych zasad ujmowania przychodów

w MSSF i US GAAP (częściowe różnice pozo-

staną) oraz przyjęcie modelowego podejścia

do ujmowania przychodów, czyli wypraco-

wanie rozwiązania uniwersalnego i nieza-

leżnego od specyfi ki jednostki.

Jakie nowy standard będzie miał skutki

w praktyce?

Istnieje kilka obszarów, w których zastoso-

wanie MSSF 15 może istotnie wpłynąć na

dotychczasową praktykę. Należy wśród nich

wymienić:

■

zobowiązania sporadyczne oraz zachęty

ze strony sprzedawców (zgodnie z MSSF

15 należy je wydzielić, np. w branży samo-

chodowej oferowane są dodatkowe bonusy

w formie przyszłego serwisu);

■

przychody warunkowe (np. w sektorze te-

lekomunikacyjnym, gdzie telefon komór-

kowy jest z reguły sprzedawany jako część

pakietu w ramach terminowego pakietu

taryfowego);

■

licencje (w ramach MSSF 15 zdefi niowano

znacznie więcej wymagań niż w dotych-

czasowych MSSF);

■

moment ujmowania przychodów dla

niektórych jednostek (np. sprzedających

mieszkania w budynkach wielorodzin-

nych – czy mamy do czynienia z usługa-

mi świadczonymi na przestrzeni czasu czy

też przekazaniem aktywa w określonym

momencie);

■

ujęcie wynagrodzenia o zmiennym cha-

rakterze (MSSF 15 wymaga oszacowania

albo oczekiwanej, albo najbardziej praw-

dopodobnej kwoty, dodatkowo wprowadza

zasadę, aby nie ujmować przychodów wa-

runkowych, o ile nie jest wielce prawdo-

podobne, że nie nastąpi znaczące skory-

gowanie (odwrócenie) ujętego przychodu;

■

istotny udział kosztów fi nansowania

w umowach z kontrahentami (szczególne

wymogi w MSSF 15, w tym analiza wpływu

zaliczek na towary i usługi);

■

ujawnienia (MSSF wymaga szerokiego za-

kresu ujawnień).

Wskazówki zawarte w standardzie wska-

zują na zwiększenie wymagań co do jako-

ściowych i ilościowych ujawnień odnośnie do

przychodów. Głównym celem tych wymogów

jest ujawnienie dostatecznych informacji

o rodzaju, wartości, terminie ujęcia i nie-

pewności przychodów oraz przepływów pie-

niężnych wynikających z kontraktów z kon-

trahentami.

Czy jednostki będą musiały przygotować się

do zmian?

Przyjęcie nowego standardu w przypadku

niektórych jednostek może dość istotnie

zmodyfi kować wykazywane do tej pory wy-

niki i obroty, a w przypadku zastosowania

standardu po raz pierwszy może znacząco

zmienić rok ujęcia przychodów. W przypadku

wszystkich jednostek konieczne będzie prze-

analizowanie zawartych umów pod kątem

wymogów nowych standardów i określenie

wpływu ewentualnych zmian na budżety

i plany fi nansowe. Konieczne będzie rów-

nież zmodyfi kowanie wzorów sprawozdań

fi nansowych i ich dostosowanie do nowych

wymagań.

Należy zwrócić również uwagę na progno-

zy długoterminowe oraz zobowiązania wobec

wszelkich podmiotów fi nansujących. W obu

przypadkach jednostka z reguły albo okre-

śla pewne cele (wyniki) do osiągnięcia, albo

do osiągnięcia tych jest zobowiązania przez

fi nansujących. Zmiany sposobu ujmowania

przychodów wynikające z nowego standardu

mogą drastycznie zmienić obraz pokazywa-

ny w sprawozdaniach fi nansowych przeka-

zywanych inwestorom, bankom czy obliga-

tariuszom.

Zmiany w przychodach i wynikach wpły-

ną również na wszelkie projekcje, które są

podstawą wycen jednostek czy testów na

utratę wartości. Również w tym przypadku

warto wcześniej przewidzieć skutki przy-

jęcia nowych zasad rozpoznawania przy-

chodów.

Biorąc pod uwagę wskazówki zawar-

te w MSSF, warto przyjrzeć się kilku kwe-

stiom (o ile występują w danej jednostce),

gdyż nowe zasady mogą wpływać na do-

tychczasowe podejście. Dotyczy to: kosztów

kontraktu poniesionych przed jego realiza-

cją; sprzedaży z prawem zwrotu; gwarancji;

zleceniodawcy; uprawnień kontrahenta do

dodatkowych towarów i usług; praw niezre-

alizowanych przez kontrahenta; płatności

z góry niepodlegających zwrotowi (wpisowe,

itp.); umów konsygancyjnych, umów typu

bill–and–hold; umów realizowanych według

określonej specyfi kacji klienta.

Od kiedy można zastosować nowy standard?

Zastosowanie standardu będzie obowiąz-

kowe w sprawozdaniach fi nansowych za

okresy roczne rozpoczynające się 1 stycznia

2017 r. lub później. Możliwe będzie oczywi-

ście wcześniejsze zastosowanie standardu,

ale należy pamiętać, że polskie spółki za-

stosują ten standard dopiero po przyjęciu

go przez Komisję Europejską, z uwzględnie-

niem ewentualnych przepisów przejściowych

przewidzianych w stosowym rozporządzeniu

komisji. Według obecnego stanu zakłada się,

że standard zostanie przyjęty przez komisję

w II kwartale 2015 r.

Ważne jest, że standard wymaga podej-

ścia retrospektywnego, które może nastąpić

w dwóch formach:

(I) zastosowanie retrospektywne w każdym

z poprzednich okresów sprawozdawczych

zgodnie z MSR 8 (przekształcenie każdej po-

zycji dotkniętej zmianą), lub

(II) zastosowanie retrospektywne i ujęcie

łącznego efektu zastosowania nowego stan-

dardu jako korekty bilansu otwarcia pozycji

„zyski zatrzymane”.

Jeżeli jednostka zdecyduje się na drugą

formę, należy zawrzeć w sprawozdaniu

dodatkowe ujawnienia, gdzie pozycja po

pozycji zostaną porównane dane według

nowych i starych zasad. Dodatkowo jed-

nostka będzie musiała wskazać przyczyny

dla wszystkich istotnych zmian. Należy

zwrócić też uwagę, że zastosowanie re-

trospektywne przy dacie wejścia w życie

standardu od 1 stycznia 2017 r. oznacza

w praktyce konieczność prawidłowego, tj.

zgodnego z nowym standardem ujmowania

przychodów już od roku 2015, tak aby ko-

rekta bilansu otwarcia na 1 stycznia 2016 r.

obejmowała już skutki nowego standar-

du. Oznacza to, że spółki mają zaledwie

pół roku na szczegółowe analizy skutków

wprowadzenia nowego standardu.

Rozmawiała

Magdalena Sobczak

W YWIAD, KLASYFIKACJA

II

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

MSSF 15 doprecyzował zasady ujmowania przychodów

Rozmowa z

Krzysztofem Maksymikiem

,

partnerem w departamencie rewizji fi nansowej BDO

KRZYSZTOF MAKSYMIK

partner w departamencie rewizji finansowej BDO

MA

TERIAŁ

Y

P

RASO

WE

MOPS wpływy ze zwrotu świadczeń klasyfi kuje w par. 097

PISMO RIO W KATOWICACH Z 2 CZERWCA 2014 R. ZNAK: WA-0250/47/14

w sprawie klasyfikacji i wykazywania w sprawozdaniu zwrotu nienależnie pobranych świadczeń

Wpływy uzyskiwane z ty-

tułu zwrotu nienależnie

pobranych świadczeń z lat

ubiegłych przez (jednstkę)

Miejski Ośrodek Pomocy

Społecznej, powinny być

klasyfikowane po stronie

dochodów w paragrafie

097 – Wpływy z różnych

dochodów. Trzeba to zro-

bić z odpowiednią czwar-

tą cyfrą.

Dochody te w jednostce bu-

dżetowej (MOPS) wykazane

powinny być w sprawozda-

niu jednostkowym Rb-27S – z

wykonania planu dochodów

budżetowych samorządowej

jednostki budżetowej, spo-

rządzonym przez kierownika,

tj. jednostki, zgodnie z roz-

porządzeniem ministra fi -

nansów z 16 stycznia 2014 r.

w sprawie sprawozdawczo-

ści budżetowej (Dz.U. z 2014

r. poz. 119). W sprawozdaniu

zbiorczym Rb-27S dochodu

z ww. tytułu powinny zostać

wykazane w tej podziałce kla-

syfi kacji tak, jak to zostało za-

prezentowane w sprawozda-

niu jednostkowym MOPS.

Ponieważ zgodnie z par. 4

ust. 2 (załącznik nr 39) roz-

porządzenia w sprawie spra-

wozdawczości budżetowej

jednostki samorządu teryto-

rialnego sporządzają zbiorcze

sprawozdania z wykonania

planu dochodów budżeto-

wych, w pełnym zakresie

informacji wynikających ze

sprawozdań jednostkowych

z wykonania planu dochodów

budżetowych.

W związku z tym, że

środki na wypłatę świad-

czeń pochodziły z dotacji

celowej z budżetu państwa,

to JST zobowiązana jest do

zwrotu nienależnie pobra-

nych środków z dotacji. Za-

tem powinny zostać zapla-

nowane wydatki na ten cel

w par. 291 – Zwrot dotacji

oraz płatności, w tym wyko-

rzystanych z naruszeniem

procedur, o których mowa

w art. 184 ustawy, pobranych

nienależnie lub w nadmier-

nej wysokości, z odpowiednią

czwartą cyfrą i ujęte w planie

fi nansowym urzędu.

Podstawa prawna

Rozporządzenie ministra fi nan-

sów z 2 marca 2010 r. w sprawie

szczegółowej klasyfi kacji dochodów,

wydatków, przychodów i rozchodów

oraz środków pochodzących ze źródeł

zagranicznych (Dz.U. nr 38, poz. 207

ze zm.).

Oprac.

Magdalena Sobczak

URZĘD

OWE

WYJAŚN

IENIA

Rada Międzynarodowych Standardów

Rachunkowości (IASB) oraz jej amerykański

odpowiednik – Rada Standardów Rachun-

kowości Finansowej (FASB) – wspólnie

opublikowały 28 maja 2014 r. – odpowiednio

Międzynarodowy Standard Sprawozdaw-

czości Finansowej 15 Przychody z umów

z kontrahentami (Revenue from Contracts

with Customers) oraz aktualizację US GAAP

(ASU 2014–09 Topic 606) o tym samym tytule.

Gdzie nowy standard będzie stosowany?

Standard znajdzie zastosowanie we wszyst-

kich jednostkach, które zawierają kontrak-

ty z kontrahentami, chyba że umowy te są

objęte zakresem innych standardów, np.:

■

umowy leasingowe (MSR 17),

■

umowy ubezpieczeniowe (MSSF 4),

■

instrumenty fi nansowe i inne prawa Iub

obowiązki (MSSF 9, MSSF 10, MSSF 11, MSR

27, MSR 28),

■

niepieniężne transakcje pomiędzy jednost-

kami z tej samej linii biznesowej w celu

umożliwienia sprzedaży dla (potencjal-

nych) kontrahentów.

Można więc powiedzieć, że nowy standard

będzie dotyczył każdej jednostki, która pro-

wadzi działalność zarobkową, z uwzględ-

nieniem wspomnianych wyjątków. MSSF 15

zastąpi dotychczasowe standardy i interpre-

tacje poświęcone przychodom: MSR 18, MSR

11 oraz interpretacje KMISF 13 (Programy

lojalnościowe), KIMSF 15 (Umowy dotyczące

budowy nieruchomości), KMISF 18 (Przeka-

zanie aktywów przez klientów) oraz SKI 31

(Przychody – transakcje barterowe obejmu-

jące usługi reklamowe).

Jaki jest cel stworzenia nowego MSSF 15?

Celem MSSF 15 jest doprecyzowanie zasad

ujmowania przychodów przez usunięcie

niespójności i słabości dotychczasowych

regulacji oraz poprawienie porównywalno-

ści modeli ujmowania przychodów między

jednostkami, branżami i rynkami kapitało-

wymi. W tym celu MSSF 15 proponuje jed-

nolite założenia rozpoznawania przychodów.

Kluczowa zasada tych założeń polega na tym,

aby jednostka rozpoznawała przychody, któ-

re odzwierciedlają przeniesienie obiecanych

towarów lub wyświadczenie usług na kon-

trahenta, w kwocie, która odpowiada wyna-

grodzeniu, do jakiego jednostka ma prawo

i oczekuje otrzymać je w zamian za te to-

wary lub usługi.

Czy możemy wyjaśnić, co dokładnie

się zmieni?

W celu spełnienia tych założeń, MSSF 15

wymaga zastosowania pięcioetapowego

podejścia. Krok pierwszy to zidentyfiko-

wanie umowy, krok drugi to zidentyfiko-

wanie i wyodrębnienie z umowy zobowią-

zania (świadczenia, do którego spełnienia

jednostka jest zobligowana), krok trzeci

to określenie ceny transakcyjnej, w kroku

czwartym nastąpi przypisanie ceny trans-

akcji do każdego wyodrębnionego świad-

czenia wynikającego z umowy oraz – krok

piaty – ujęcie przychodu w momencie speł-

nienia świadczenia.

Identyfi kacja umowy według nowego

standardu powinna uwzględnić prawdopo-

dobieństwo otrzymania zapłaty od kontra-

henta. Ponadto w niektórych przypadkach

konieczne może być przeanalizowanie kilku

umów i ujęcie przychodów tak, jakby wyni-

kały z jednej umowy. Problematyczne może

być również zidentyfi kowanie zobowiązań

wynikających z umowy i ich liczby (tzw. per-

formance obligation).

Podajmy jakiś przykład.

Przykładowa umowa o usługę budowlaną

czasami będzie obejmować dostawę mate-

riału i usługę (dwa świadczenia), a czasami

tylko jedno – w postaci usługi full service.

Ustalenie ceny transakcji w kroku trzecim

będzie wymagało określenia wynagrodzenia,

jakiego jednostka spodziewa się otrzymać

w zamian za przekazane towary lub wyświad-

czone usługi, uwzględniając m.in. stały lub

zmienny charakter ceny, jej formę (pieniężna,

niepieniężna) czy wreszcie wartość pieniądza

w czasie w przypadku odroczenia płatności.

Przy alokacji ceny (krok czwarty) podsta-

wą będzie przypisanie przychodów do po-

szczególnych świadczeń na podstawie ich

ceny jednostkowej, ale w przypadku dyskon-

ta i innych czynników zmieniających cenę

dodatkowo trzeba będzie rozważyć, których

świadczeń one dotyczą i odpowiednio je przy-

pisać. Wreszcie ujęcie przychodów (krok pią-

ty) nastąpi po spełnieniu przez jednostkę

zobowiązań wynikających z umowy, czyli

po przekazaniu kontrahentowi towarów lub

wykonaniu usługi na jego rzecz.

Rozpoznanie przychodów wymagać będzie

ustalenia, czy zobowiązanie umowne zostało

spełnione w określonym momencie czy też

podlega realizacji w określonym czasie (over

time) – np. w jednostce budowlanej. W tym

drugim przypadku konieczne będzie odpo-

wiednie ustalenie stopnia zaawansowania

spełniania świadczenia.

Istotą nowego standardu jest ujednolice-

nie ramowych zasad ujmowania przychodów

w MSSF i US GAAP (częściowe różnice pozo-

staną) oraz przyjęcie modelowego podejścia

do ujmowania przychodów, czyli wypraco-

wanie rozwiązania uniwersalnego i nieza-

leżnego od specyfi ki jednostki.

Jakie nowy standard będzie miał skutki

w praktyce?

Istnieje kilka obszarów, w których zastoso-

wanie MSSF 15 może istotnie wpłynąć na

dotychczasową praktykę. Należy wśród nich

wymienić:

■

zobowiązania sporadyczne oraz zachęty

ze strony sprzedawców (zgodnie z MSSF

15 należy je wydzielić, np. w branży samo-

chodowej oferowane są dodatkowe bonusy

w formie przyszłego serwisu);

■

przychody warunkowe (np. w sektorze te-

lekomunikacyjnym, gdzie telefon komór-

kowy jest z reguły sprzedawany jako część

pakietu w ramach terminowego pakietu

taryfowego);

■

licencje (w ramach MSSF 15 zdefi niowano

znacznie więcej wymagań niż w dotych-

czasowych MSSF);

■

moment ujmowania przychodów dla

niektórych jednostek (np. sprzedających

mieszkania w budynkach wielorodzin-

nych – czy mamy do czynienia z usługa-

mi świadczonymi na przestrzeni czasu czy

też przekazaniem aktywa w określonym

momencie);

■

ujęcie wynagrodzenia o zmiennym cha-

rakterze (MSSF 15 wymaga oszacowania

albo oczekiwanej, albo najbardziej praw-

dopodobnej kwoty, dodatkowo wprowadza

zasadę, aby nie ujmować przychodów wa-

runkowych, o ile nie jest wielce prawdo-

podobne, że nie nastąpi znaczące skory-

gowanie (odwrócenie) ujętego przychodu;

■

istotny udział kosztów fi nansowania

w umowach z kontrahentami (szczególne

wymogi w MSSF 15, w tym analiza wpływu

zaliczek na towary i usługi);

■

ujawnienia (MSSF wymaga szerokiego za-

kresu ujawnień).

Wskazówki zawarte w standardzie wska-

zują na zwiększenie wymagań co do jako-

ściowych i ilościowych ujawnień odnośnie do

przychodów. Głównym celem tych wymogów

jest ujawnienie dostatecznych informacji

o rodzaju, wartości, terminie ujęcia i nie-

pewności przychodów oraz przepływów pie-

niężnych wynikających z kontraktów z kon-

trahentami.

Czy jednostki będą musiały przygotować się

do zmian?

Przyjęcie nowego standardu w przypadku

niektórych jednostek może dość istotnie

zmodyfi kować wykazywane do tej pory wy-

niki i obroty, a w przypadku zastosowania

standardu po raz pierwszy może znacząco

zmienić rok ujęcia przychodów. W przypadku

wszystkich jednostek konieczne będzie prze-

analizowanie zawartych umów pod kątem

wymogów nowych standardów i określenie

wpływu ewentualnych zmian na budżety

i plany fi nansowe. Konieczne będzie rów-

nież zmodyfi kowanie wzorów sprawozdań

fi nansowych i ich dostosowanie do nowych

wymagań.

Należy zwrócić również uwagę na progno-

zy długoterminowe oraz zobowiązania wobec

wszelkich podmiotów fi nansujących. W obu

przypadkach jednostka z reguły albo okre-

śla pewne cele (wyniki) do osiągnięcia, albo

do osiągnięcia tych jest zobowiązania przez

fi nansujących. Zmiany sposobu ujmowania

przychodów wynikające z nowego standardu

mogą drastycznie zmienić obraz pokazywa-

ny w sprawozdaniach fi nansowych przeka-

zywanych inwestorom, bankom czy obliga-

tariuszom.

Zmiany w przychodach i wynikach wpły-

ną również na wszelkie projekcje, które są

podstawą wycen jednostek czy testów na

utratę wartości. Również w tym przypadku

warto wcześniej przewidzieć skutki przy-

jęcia nowych zasad rozpoznawania przy-

chodów.

Biorąc pod uwagę wskazówki zawar-

te w MSSF, warto przyjrzeć się kilku kwe-

stiom (o ile występują w danej jednostce),

gdyż nowe zasady mogą wpływać na do-

tychczasowe podejście. Dotyczy to: kosztów

kontraktu poniesionych przed jego realiza-

cją; sprzedaży z prawem zwrotu; gwarancji;

zleceniodawcy; uprawnień kontrahenta do

dodatkowych towarów i usług; praw niezre-

alizowanych przez kontrahenta; płatności

z góry niepodlegających zwrotowi (wpisowe,

itp.); umów konsygancyjnych, umów typu

bill–and–hold; umów realizowanych według

określonej specyfi kacji klienta.

Od kiedy można zastosować nowy standard?

Zastosowanie standardu będzie obowiąz-

kowe w sprawozdaniach fi nansowych za

okresy roczne rozpoczynające się 1 stycznia

2017 r. lub później. Możliwe będzie oczywi-

ście wcześniejsze zastosowanie standardu,

ale należy pamiętać, że polskie spółki za-

stosują ten standard dopiero po przyjęciu

go przez Komisję Europejską, z uwzględnie-

niem ewentualnych przepisów przejściowych

przewidzianych w stosowym rozporządzeniu

komisji. Według obecnego stanu zakłada się,

że standard zostanie przyjęty przez komisję

w II kwartale 2015 r.

Ważne jest, że standard wymaga podej-

ścia retrospektywnego, które może nastąpić

w dwóch formach:

(I) zastosowanie retrospektywne w każdym

z poprzednich okresów sprawozdawczych

zgodnie z MSR 8 (przekształcenie każdej po-

zycji dotkniętej zmianą), lub

(II) zastosowanie retrospektywne i ujęcie

łącznego efektu zastosowania nowego stan-

dardu jako korekty bilansu otwarcia pozycji

„zyski zatrzymane”.

Jeżeli jednostka zdecyduje się na drugą

formę, należy zawrzeć w sprawozdaniu

dodatkowe ujawnienia, gdzie pozycja po

pozycji zostaną porównane dane według

nowych i starych zasad. Dodatkowo jed-

nostka będzie musiała wskazać przyczyny

dla wszystkich istotnych zmian. Należy

zwrócić też uwagę, że zastosowanie re-

trospektywne przy dacie wejścia w życie

standardu od 1 stycznia 2017 r. oznacza

w praktyce konieczność prawidłowego, tj.

zgodnego z nowym standardem ujmowania

przychodów już od roku 2015, tak aby ko-

rekta bilansu otwarcia na 1 stycznia 2016 r.

obejmowała już skutki nowego standar-

du. Oznacza to, że spółki mają zaledwie

pół roku na szczegółowe analizy skutków

wprowadzenia nowego standardu.

Rozmawiała

Magdalena Sobczak

W YWIAD, KLASYFIKACJA

II

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

MSSF 15 doprecyzował zasady ujmowania przychodów

Rozmowa z

Krzysztofem Maksymikiem

,

partnerem w departamencie rewizji fi nansowej BDO

KRZYSZTOF MAKSYMIK

partner w departamencie rewizji finansowej BDO

MA

TERIAŁ

Y

P

RASO

WE

MOPS wpływy ze zwrotu świadczeń klasyfi kuje w par. 097

PISMO RIO W KATOWICACH Z 2 CZERWCA 2014 R. ZNAK: WA-0250/47/14

w sprawie klasyfikacji i wykazywania w sprawozdaniu zwrotu nienależnie pobranych świadczeń

Wpływy uzyskiwane z ty-

tułu zwrotu nienależnie

pobranych świadczeń z lat

ubiegłych przez (jednstkę)

Miejski Ośrodek Pomocy

Społecznej, powinny być

klasyfikowane po stronie

dochodów w paragrafie

097 – Wpływy z różnych

dochodów. Trzeba to zro-

bić z odpowiednią czwar-

tą cyfrą.

Dochody te w jednostce bu-

dżetowej (MOPS) wykazane

powinny być w sprawozda-

niu jednostkowym Rb-27S – z

wykonania planu dochodów

budżetowych samorządowej

jednostki budżetowej, spo-

rządzonym przez kierownika,

tj. jednostki, zgodnie z roz-

porządzeniem ministra fi -

nansów z 16 stycznia 2014 r.

w sprawie sprawozdawczo-

ści budżetowej (Dz.U. z 2014

r. poz. 119). W sprawozdaniu

zbiorczym Rb-27S dochodu

z ww. tytułu powinny zostać

wykazane w tej podziałce kla-

syfi kacji tak, jak to zostało za-

prezentowane w sprawozda-

niu jednostkowym MOPS.

Ponieważ zgodnie z par. 4

ust. 2 (załącznik nr 39) roz-

porządzenia w sprawie spra-

wozdawczości budżetowej

jednostki samorządu teryto-

rialnego sporządzają zbiorcze

sprawozdania z wykonania

planu dochodów budżeto-

wych, w pełnym zakresie

informacji wynikających ze

sprawozdań jednostkowych

z wykonania planu dochodów

budżetowych.

W związku z tym, że

środki na wypłatę świad-

czeń pochodziły z dotacji

celowej z budżetu państwa,

to JST zobowiązana jest do

zwrotu nienależnie pobra-

nych środków z dotacji. Za-

tem powinny zostać zapla-

nowane wydatki na ten cel

w par. 291 – Zwrot dotacji

oraz płatności, w tym wyko-

rzystanych z naruszeniem

procedur, o których mowa

w art. 184 ustawy, pobranych

nienależnie lub w nadmier-

nej wysokości, z odpowiednią

czwartą cyfrą i ujęte w planie

fi nansowym urzędu.

Podstawa prawna

Rozporządzenie ministra fi nan-

sów z 2 marca 2010 r. w sprawie

szczegółowej klasyfi kacji dochodów,

wydatków, przychodów i rozchodów

oraz środków pochodzących ze źródeł

zagranicznych (Dz.U. nr 38, poz. 207

ze zm.).

Oprac.

Magdalena Sobczak

URZĘD

OWE

WYJAŚN

IENIA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

EwidEncja

iii

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Halina Zabrocka

ekspert z zakresu rachunkowości

Spółka z o.o. nabyła zorganizowaną część

przedsiębiorstwa będącego w upadłości.

Transakcja została potwierdzona aktem

notarialnym. Syndyk dołączył wykaz skład-

ników majątkowych zakupionej zorganizo-

wanej części przedsiębiorstwa, z wykaza-

niem wartości rynkowej oszacowanej przez

rzeczoznawcę oraz wartości sprzedaży:

1. Działka zabudowana – cena sprzedaży

50 000 zł; cena rynkowa 75 000 zł;

2. Budynek biurowy – cena sprzedaży

320 000 zł; cena rynkowa 410 000 zł;

3. Maszyny – cena sprzedaży 90 000 zł;

cena rynkowa 100 000 zł;

4. Środki transportu – cena sprzedaży

85 000 zł; cena rynkowa 95 000 zł;

5. Wyposażenie biura – cena sprzedaży

42 000 zł; cena rynkowa 45 000 zł;

6. Zobowiązania wobec dostawców – 35 000 zł.

Wartość zorganizowanej części przedsię-

biorstwa jest niższa od ceny rynkowej na-

bytych aktywów, gdyż syndyk nie znalazł

innych chętnych. Jak zaksięgować taką

transakcję w księgach rachunkowych spół-

ki. W jaki sposób rozliczyć powstałą ujemną

wartość firmy?

Definicja zorganizowanej części przedsiębior-

stwa, obowiązująca na gruncie ustawy o CIT

określa, że zbiór składników majątkowych bę-

dzie mógł być uznany za zorganizowaną część

przedsiębiorstwa jeżeli:

1. Istnieje zespół składników materialnych

i niematerialnych, w tym zobowiązań;

2. Zespół ten jest organizacyjnie i finansowo

wyodrębniony w istniejącym przedsiębiorstwie;

3. Składniki te przeznaczone są do realizacji

określonych zadań gospodarczych;

4. Zespół tych składników mógłby stanowić

niezależne przedsiębiorstwo samodzielnie re-

alizujące zadania gospodarcze.

Dla określenia danego zespołu składników

majątkowych jako zorganizowanej części przed-

siębiorstwa nie wystarczy ustalenie jakiejkol-

wiek masy majątkowej lecz musi ona ozna-

czać odrębny organizacyjnie i finansowo zespół

z możliwością samodzielnego funkcjonowania

w obrocie gospodarczym.

Przy ustalaniu wartości początkowej środ-

ków trwałych oraz wartości niematerialnych

i prawnych u nabywcy zorganizowanej części

przedsiębiorstwa zasadnicze znaczenie ma

pojęcie wartości firmy. Różnica między ceną

nabycia, a wartością godziwą (rynkową) przy-

jętych aktywów netto może stanowić wartość

ujemną lub wartość dodatnią firmy (art. 33 ust.

4 ustawy o rachunkowości). Wartość dodat-

nia firmy oznacza, iż za nabytą część przed-

siębiorstwa zapłacono więcej niż wynosiła

jego wartość rynkowa pomniejszona o zobo-

wiązania. Nadwyżka nad wartością godziwą

może wynikać z przyjęcia znaku firmowego

czy renomy firmy, które nie mogą być ujęte

w aktywach. Zasady rozliczania i odpisywa-

nia, odpowiednio, wartości firmy lub ujemnej

wartości firmy określają art. 44b ust. 10-12

ustawy o rachunkowości. Wskazuje on, iż od

wartości firmy jednostka dokonuje odpisów

amortyzacyjnych przez okres nie dłuższy niż 5

lat, przy czym w uzasadnionych przypadkach

okres ten może zostać wydłużony do 20 lat.

Spółka zakupiła zorganizowaną część

przedsiębiorstwa za cenę 552 000 zł nato-

miast cena według rzeczoznawcy wynosi

690 000 zł. W takim przypadku mamy do

czynienia z nadwyżką wartości godziwej ak-

tywów netto nad ceną nabycia, czyli ujemną

wartością firmy.

W ewidencji księgowej spółka po pierwsze

zaksięguje zakup zorganizowanej części przed-

siębiorstwa: strona Wn konta 30- Rozliczenie

zakupu, strona Ma konta 24- Pozostałe rozra-

chunki. Po drugie ewidencjonuje zapłatę za

zakupione przedsiębiorstwo: strona Wn konta

24- Pozostałe rozrachunki, strona Ma konto 13-0

Rachunek bankowy. Następnie ujmuje wpro-

wadzenie składników majątku do ewidencji

księgowej: strona Wn konta 01- Środki trwałe,

strona Wn konta 21- Rozrachunki z dostawcami

i strona Ma konta 30- Rozliczenie zakupu. Na

koniec pozostaje jeszcze ewidencja nadwyżki

wartości składników majątku przedsiębiorstwa

nad ceną nabycia: strona Wn konta 30- Rozli-

czenie zakupu, strona Ma konta 84 Rozliczenia

międzyokresowe przychodów, a w ewidencji

analitycznej „ujemna wartość firmy”. Ujemną

wartość firmy rozlicza się przez okres będący

średnią ważoną użyteczności ekonomicznej

nabytych i podlegających amortyzacji skład-

ników majątkowych.

[przykłady 1 i 2]

Jeżeli w trakcie dokonywania odpisów

ujemnej wartości firmy okaże się, że jakiś

środek trwały podlegający amortyzacji prze-

stanie być użytkowany w prowadzonej dzia-

łalności (zostanie zlikwidowany lub sprzeda-

ny), wówczas należy dokonać jednorazowego

odpisu ujemnej wartości firmy – zaliczając

go do pozostałych przychodów operacyjnych

– w części odpowiadającej tym aktywom.

Podstawa prawna

Art. 33 ust.4 , art. 44b ust. 10–12 ustawy z 29 września 1994 r.

o rachunkowości (t.j. Dz. U. z 2013 r. poz. 330 ze zm.).

Art. 4a pkt 4 ustawy z 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (t.j. Dz.U.z 2011 r. nr 74 poz. 397 ze zm.).

Niełatwo zaksięgować zakup zorganizowanej części

przedsiębiorstwa, gdy cena była niższa od wartości rynkowej

Pamiętać należy o właściwym określeniu

ujemnej wartości firmy

i ustaleniu okresu jej ewidencjonowania

na koncie rozliczenia międzyokresowe przychodów

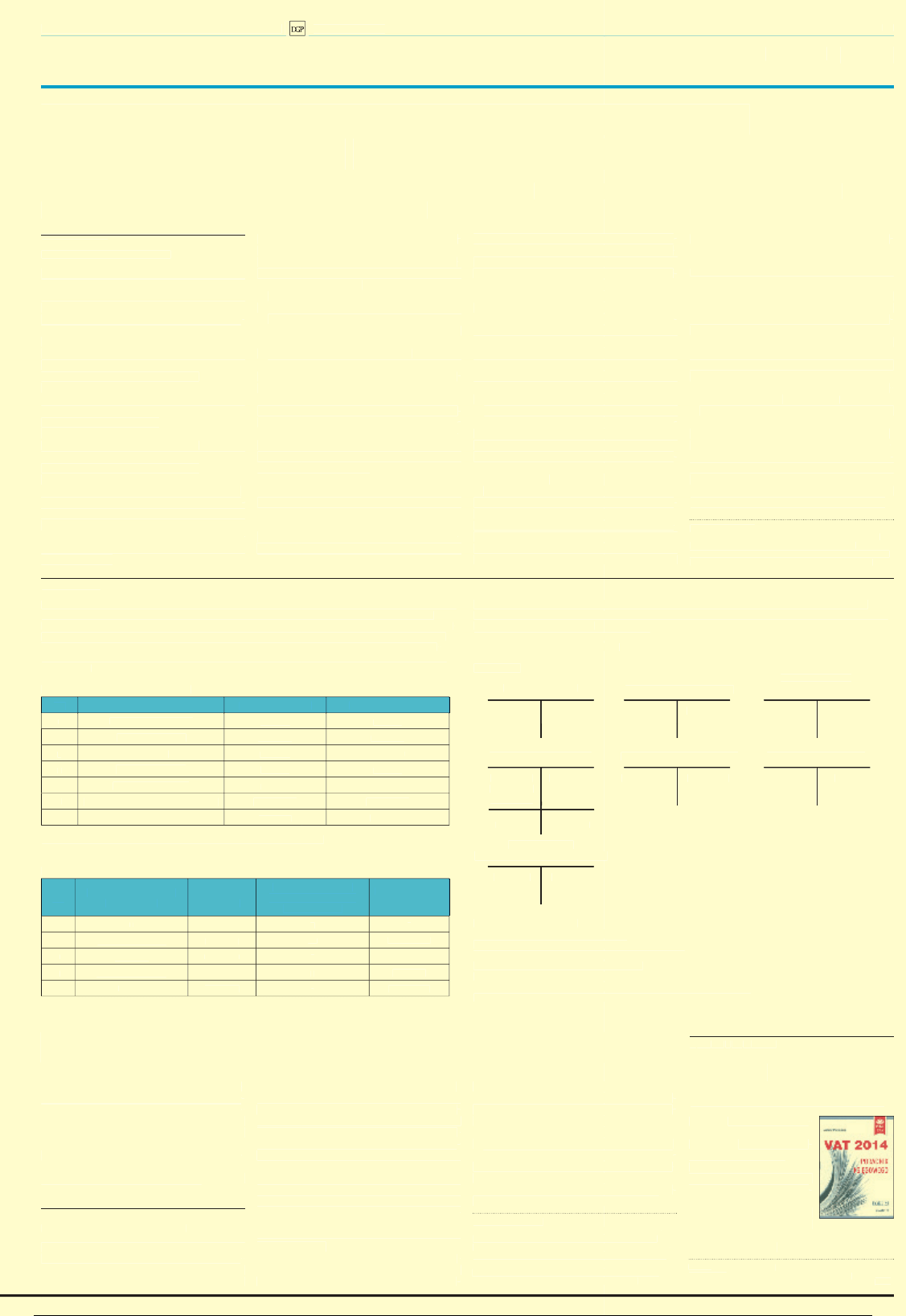

Spółka z o.o. nabyła zorganizowaną część przedsiębiorstwa będącego w upadłości. Wykaz wartości

rynkowej oszacowanej przez rzeczoznawcę oraz wartości sprzedaży była następująca: działka

zabudowana – cena sprzedaży 50 000 zł; cena rynkowa 75 000 zł; budynek biurowy – cena sprze-

daży 320 000 zł; cena rynkowa 410 000 zł; maszyny – cena sprzedaży 90 000 zł; cena rynkowa

100 000 zł; środki transportu – cena sprzedaży 85 000 zł; cena rynkowa 95 000 zł; wyposaże-

nie biura – cena sprzedaży 42 000 zł; cena rynkowa 45 000 zł; zobowiązania wobec dostawców

– 35 000 zł.

Obliczenie ujemnej wartości firmy

Lp.

Wyszczególnienie

Wartość nabycia

Wartość rynkowa

1

Działka zabudowana

50 000

75 000

2

Budynek biurowy

320 000

410 000

3

Maszyny

90 000

100 000

4

Środki transportu

85 000

95 000

5

Wyposażenie biura

42 000

45 000

6

Zobowiązania wobec dostawców

(–) 35 000

(–) 35 000

Razem

552 000

690 000

Ujemna wartość firmy wynosi: 690 000 zł – 552 000 zł = 138 000 zł.

Okres odpisywania ujemnej wartości firmy

Lp.

Aktywa podlegające

amortyzacji

Wartość

godziwa

Okres amortyzacji

(ekonomiczny okres

użyteczności)

Średnia ważona

(3x4)

1

2

3

4

5

1

Budynek biurowy

410 000

20

8 200 000

2

maszyny

100 000

5

500 000

3

Środki transportu

95 000

3

285 000

Razem

605 000

-

8 985 000

Średnia ważona okresu ekonomicznej użyteczności nabytych aktywów podlegających amortyzacji wynosi:

8 985 000 : 605 000 = 14,85 lat, gdy wynik nie jest liczbą całkowitą, zaokrąglamy zawsze do góry, co daje 15 lat.

Odpis ujemnej wartości firmy:

– roczny wynosi: 138 000 : 15 lat = 9200 zł;

– miesięczny: 9200 : 12 = 766, 66 zł.

Dekretacja

21- Rozrachunki

01-Środki trwałe

13-0 Rachunek bankowy

z dostawcami

3a) 725 000

552 000 (2

35 000 (3b

76-0 Pozostałe

30- Rozliczenie zakupu

24- Pozostałe rozrachunki

przychody operacyjne

1) 552 000

725 000 (3a

2) 552 000

552 000 (1

766,66 (5

3b) 35 000

4) 138 000

725 000

725 000

84-Rozliczenia

międzyokresowe przychodów

5) 766,66

138 000 (4

Objaśnienia do schematu:

1. Zaksięgowanie zobowiązania za zakup zorganizowanej części przedsiębiorstwa w kwocie 552 000 zł;

2. WB – zapłata w kwocie 552 000 zł;

3. Wprowadzenie aktywów i pasywów do ewidencji:

a) OT-środki trwałe w kwocie 725 000 zł;

b) Zobowiązania w kwocie 35 000 zł;

4. Ujemna wartość firmy w kwocie 138 000 zł;

5. PK – miesięczny odpis ujemnej wartości firmy w kwocie 766,66 zł.

PRZYKŁAD

Jak ująć fakturę zapłaconą przez pracownika

W jednostce budżetowej została złożona fak-

tura na zakup żarówek. Wystawiono ją na jed-

nostkę z adnotacją, że fakturę opłacono gotów-

ką. Pracownik składający fakturę uregulował

ją ze środków własnych za zgodą kierownika

jednostki. Zwrot środków na rzecz pracownika

nastąpił przelewem na jego rachunek banko-

wy. W związku z tym powstała wątpliwość, jak

zaksięgować powstałe operacje. Czy tylko przy

użyciu konta 234, czy też konta 201?

Alina Górska

ekspert z rachunkowości budżetowej

Faktura zastępczo uregulowana z własnych

środków przez pracownika jednostki budże-

towej, powinna być zaewidencjonowana przy

użyciu konta 201 – Rozrachunki z odbiorcami

i dostawcami, tj. zgodnie z jej treścią ekono-

miczną. Natomiast dalsze rozliczenia pomiędzy

pracownikiem a pracodawcą, znajdą odzwier-

ciedlenie w zapisach na koncie 234 – Pozostałe

rozrachunki z pracownikami. Ewidencja fak-

tury zastępczo uregulowanej przez pracowni-

ka z własnych środków powinna przebiegać

następująco:

1. Faktura VAT z tytułu zakupu żarówek:

strona Wn konta 401 – Zużycie materiałów

i energii ( analityka: par. 421 – kwota netto),

strona Wn konta 225 – Rozrachunki z budże-

tami (analityka: podatek VAT), strona Ma konta

201 – Rozrachunki z odbiorcami i dostawcami

( kwota brutto).

2. WB – zwrot na rachunek bankowy pracow-

nika środków za fakturę zastępczo zapłaconą

przez pracownika: strona Wn konta 234 – Po-

zostałe rozrachunki z pracownikami (kwota

brutto), strona Ma konta 130 – Rachunek bie-

żący jednostki ( subkonto wydatków: anali-

tyka par. 421– kwota netto), strona Ma konta

130 – Rachunek bieżący jednostki (subkonto

wydatków: analityka par. 453 – podatek VAT)

3. PK – rozliczenie rozrachunków (dostaw-

ca – pracownik): strona Wn konta 201 – Roz-

rachunki z odbiorcami i dostawcami (kwota

brutto), strona Ma konta 234 – Pozostałe roz-

rachunki z pracownikami (kwota brutto).

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu teryto-

rialnego, jednostek budżetowych, samorządowych zakładów

budżetowych, funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza granicami

Rzeczpospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

CZYteLniA DGP

VAT 2014

– poradnik księgowego

Książka o

podatku od towa-

rów i usług.

Książka dla:

księgowych i do-

radców podatkowych.

Dlaczego warto ją mieć:

W publikacji powołano się na

dwieście interpretacji przepi-

sów prawa podatkowego oraz

orzeczeń sądów w zakresie

VAT. W książce można odleźć

liczne przykłady oraz odpowiedzi na ważne dla

księgowych tematy.

Autor

Janusz Piotrowski

Wydawca

Forum doradców podatkowych s.c.

Oprac.

MS

EwidEncja

iii

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Halina Zabrocka

ekspert z zakresu rachunkowości

Spółka z o.o. nabyła zorganizowaną część

przedsiębiorstwa będącego w upadłości.

Transakcja została potwierdzona aktem

notarialnym. Syndyk dołączył wykaz skład-

ników majątkowych zakupionej zorganizo-

wanej części przedsiębiorstwa, z wykaza-

niem wartości rynkowej oszacowanej przez

rzeczoznawcę oraz wartości sprzedaży:

1. Działka zabudowana – cena sprzedaży

50 000 zł; cena rynkowa 75 000 zł;

2. Budynek biurowy – cena sprzedaży

320 000 zł; cena rynkowa 410 000 zł;

3. Maszyny – cena sprzedaży 90 000 zł;

cena rynkowa 100 000 zł;

4. Środki transportu – cena sprzedaży

85 000 zł; cena rynkowa 95 000 zł;

5. Wyposażenie biura – cena sprzedaży

42 000 zł; cena rynkowa 45 000 zł;

6. Zobowiązania wobec dostawców – 35 000 zł.

Wartość zorganizowanej części przedsię-

biorstwa jest niższa od ceny rynkowej na-

bytych aktywów, gdyż syndyk nie znalazł

innych chętnych. Jak zaksięgować taką

transakcję w księgach rachunkowych spół-

ki. W jaki sposób rozliczyć powstałą ujemną

wartość firmy?

Definicja zorganizowanej części przedsiębior-

stwa, obowiązująca na gruncie ustawy o CIT

określa, że zbiór składników majątkowych bę-

dzie mógł być uznany za zorganizowaną część

przedsiębiorstwa jeżeli:

1. Istnieje zespół składników materialnych

i niematerialnych, w tym zobowiązań;

2. Zespół ten jest organizacyjnie i finansowo

wyodrębniony w istniejącym przedsiębiorstwie;

3. Składniki te przeznaczone są do realizacji

określonych zadań gospodarczych;

4. Zespół tych składników mógłby stanowić

niezależne przedsiębiorstwo samodzielnie re-

alizujące zadania gospodarcze.

Dla określenia danego zespołu składników

majątkowych jako zorganizowanej części przed-

siębiorstwa nie wystarczy ustalenie jakiejkol-

wiek masy majątkowej lecz musi ona ozna-

czać odrębny organizacyjnie i finansowo zespół

z możliwością samodzielnego funkcjonowania

w obrocie gospodarczym.

Przy ustalaniu wartości początkowej środ-

ków trwałych oraz wartości niematerialnych

i prawnych u nabywcy zorganizowanej części

przedsiębiorstwa zasadnicze znaczenie ma

pojęcie wartości firmy. Różnica między ceną

nabycia, a wartością godziwą (rynkową) przy-

jętych aktywów netto może stanowić wartość

ujemną lub wartość dodatnią firmy (art. 33 ust.

4 ustawy o rachunkowości). Wartość dodat-

nia firmy oznacza, iż za nabytą część przed-

siębiorstwa zapłacono więcej niż wynosiła

jego wartość rynkowa pomniejszona o zobo-

wiązania. Nadwyżka nad wartością godziwą

może wynikać z przyjęcia znaku firmowego

czy renomy firmy, które nie mogą być ujęte

w aktywach. Zasady rozliczania i odpisywa-

nia, odpowiednio, wartości firmy lub ujemnej

wartości firmy określają art. 44b ust. 10-12

ustawy o rachunkowości. Wskazuje on, iż od

wartości firmy jednostka dokonuje odpisów

amortyzacyjnych przez okres nie dłuższy niż 5

lat, przy czym w uzasadnionych przypadkach

okres ten może zostać wydłużony do 20 lat.

Spółka zakupiła zorganizowaną część

przedsiębiorstwa za cenę 552 000 zł nato-

miast cena według rzeczoznawcy wynosi

690 000 zł. W takim przypadku mamy do

czynienia z nadwyżką wartości godziwej ak-

tywów netto nad ceną nabycia, czyli ujemną

wartością firmy.

W ewidencji księgowej spółka po pierwsze

zaksięguje zakup zorganizowanej części przed-

siębiorstwa: strona Wn konta 30- Rozliczenie

zakupu, strona Ma konta 24- Pozostałe rozra-

chunki. Po drugie ewidencjonuje zapłatę za

zakupione przedsiębiorstwo: strona Wn konta

24- Pozostałe rozrachunki, strona Ma konto 13-0

Rachunek bankowy. Następnie ujmuje wpro-

wadzenie składników majątku do ewidencji

księgowej: strona Wn konta 01- Środki trwałe,

strona Wn konta 21- Rozrachunki z dostawcami

i strona Ma konta 30- Rozliczenie zakupu. Na

koniec pozostaje jeszcze ewidencja nadwyżki

wartości składników majątku przedsiębiorstwa

nad ceną nabycia: strona Wn konta 30- Rozli-

czenie zakupu, strona Ma konta 84 Rozliczenia

międzyokresowe przychodów, a w ewidencji

analitycznej „ujemna wartość firmy”. Ujemną

wartość firmy rozlicza się przez okres będący

średnią ważoną użyteczności ekonomicznej

nabytych i podlegających amortyzacji skład-

ników majątkowych.

[przykłady 1 i 2]

Jeżeli w trakcie dokonywania odpisów

ujemnej wartości firmy okaże się, że jakiś

środek trwały podlegający amortyzacji prze-

stanie być użytkowany w prowadzonej dzia-

łalności (zostanie zlikwidowany lub sprzeda-

ny), wówczas należy dokonać jednorazowego

odpisu ujemnej wartości firmy – zaliczając

go do pozostałych przychodów operacyjnych

– w części odpowiadającej tym aktywom.

Podstawa prawna

Art. 33 ust.4 , art. 44b ust. 10–12 ustawy z 29 września 1994 r.

o rachunkowości (t.j. Dz. U. z 2013 r. poz. 330 ze zm.).

Art. 4a pkt 4 ustawy z 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (t.j. Dz.U.z 2011 r. nr 74 poz. 397 ze zm.).

Niełatwo zaksięgować zakup zorganizowanej części

przedsiębiorstwa, gdy cena była niższa od wartości rynkowej

Pamiętać należy o właściwym określeniu

ujemnej wartości firmy

i ustaleniu okresu jej ewidencjonowania

na koncie rozliczenia międzyokresowe przychodów

Spółka z o.o. nabyła zorganizowaną część przedsiębiorstwa będącego w upadłości. Wykaz wartości

rynkowej oszacowanej przez rzeczoznawcę oraz wartości sprzedaży była następująca: działka

zabudowana – cena sprzedaży 50 000 zł; cena rynkowa 75 000 zł; budynek biurowy – cena sprze-

daży 320 000 zł; cena rynkowa 410 000 zł; maszyny – cena sprzedaży 90 000 zł; cena rynkowa

100 000 zł; środki transportu – cena sprzedaży 85 000 zł; cena rynkowa 95 000 zł; wyposaże-

nie biura – cena sprzedaży 42 000 zł; cena rynkowa 45 000 zł; zobowiązania wobec dostawców

– 35 000 zł.

Obliczenie ujemnej wartości firmy

Lp.

Wyszczególnienie

Wartość nabycia

Wartość rynkowa

1

Działka zabudowana

50 000

75 000

2

Budynek biurowy

320 000

410 000

3

Maszyny

90 000

100 000

4

Środki transportu

85 000

95 000

5

Wyposażenie biura

42 000

45 000

6

Zobowiązania wobec dostawców

(–) 35 000

(–) 35 000

Razem

552 000

690 000

Ujemna wartość firmy wynosi: 690 000 zł – 552 000 zł = 138 000 zł.

Okres odpisywania ujemnej wartości firmy

Lp.

Aktywa podlegające

amortyzacji

Wartość

godziwa

Okres amortyzacji

(ekonomiczny okres

użyteczności)

Średnia ważona

(3x4)

1

2

3

4

5

1

Budynek biurowy

410 000

20

8 200 000

2

maszyny

100 000

5

500 000

3

Środki transportu

95 000

3

285 000

Razem

605 000

-

8 985 000

Średnia ważona okresu ekonomicznej użyteczności nabytych aktywów podlegających amortyzacji wynosi:

8 985 000 : 605 000 = 14,85 lat, gdy wynik nie jest liczbą całkowitą, zaokrąglamy zawsze do góry, co daje 15 lat.

Odpis ujemnej wartości firmy:

– roczny wynosi: 138 000 : 15 lat = 9200 zł;

– miesięczny: 9200 : 12 = 766, 66 zł.

Dekretacja

21- Rozrachunki

01-Środki trwałe

13-0 Rachunek bankowy

z dostawcami

3a) 725 000

552 000 (2

35 000 (3b

76-0 Pozostałe

30- Rozliczenie zakupu

24- Pozostałe rozrachunki

przychody operacyjne

1) 552 000

725 000 (3a

2) 552 000

552 000 (1

766,66 (5

3b) 35 000

4) 138 000

725 000

725 000

84-Rozliczenia

międzyokresowe przychodów

5) 766,66

138 000 (4

Objaśnienia do schematu:

1. Zaksięgowanie zobowiązania za zakup zorganizowanej części przedsiębiorstwa w kwocie 552 000 zł;

2. WB – zapłata w kwocie 552 000 zł;

3. Wprowadzenie aktywów i pasywów do ewidencji:

a) OT-środki trwałe w kwocie 725 000 zł;

b) Zobowiązania w kwocie 35 000 zł;

4. Ujemna wartość firmy w kwocie 138 000 zł;

5. PK – miesięczny odpis ujemnej wartości firmy w kwocie 766,66 zł.

PRZYKŁAD

Jak ująć fakturę zapłaconą przez pracownika

W jednostce budżetowej została złożona fak-

tura na zakup żarówek. Wystawiono ją na jed-

nostkę z adnotacją, że fakturę opłacono gotów-

ką. Pracownik składający fakturę uregulował

ją ze środków własnych za zgodą kierownika

jednostki. Zwrot środków na rzecz pracownika

nastąpił przelewem na jego rachunek banko-

wy. W związku z tym powstała wątpliwość, jak

zaksięgować powstałe operacje. Czy tylko przy

użyciu konta 234, czy też konta 201?

Alina Górska

ekspert z rachunkowości budżetowej

Faktura zastępczo uregulowana z własnych

środków przez pracownika jednostki budże-

towej, powinna być zaewidencjonowana przy

użyciu konta 201 – Rozrachunki z odbiorcami

i dostawcami, tj. zgodnie z jej treścią ekono-

miczną. Natomiast dalsze rozliczenia pomiędzy

pracownikiem a pracodawcą, znajdą odzwier-

ciedlenie w zapisach na koncie 234 – Pozostałe

rozrachunki z pracownikami. Ewidencja fak-

tury zastępczo uregulowanej przez pracowni-

ka z własnych środków powinna przebiegać

następująco:

1. Faktura VAT z tytułu zakupu żarówek:

strona Wn konta 401 – Zużycie materiałów

i energii ( analityka: par. 421 – kwota netto),

strona Wn konta 225 – Rozrachunki z budże-

tami (analityka: podatek VAT), strona Ma konta

201 – Rozrachunki z odbiorcami i dostawcami

( kwota brutto).

2. WB – zwrot na rachunek bankowy pracow-

nika środków za fakturę zastępczo zapłaconą

przez pracownika: strona Wn konta 234 – Po-

zostałe rozrachunki z pracownikami (kwota

brutto), strona Ma konta 130 – Rachunek bie-

żący jednostki ( subkonto wydatków: anali-

tyka par. 421– kwota netto), strona Ma konta

130 – Rachunek bieżący jednostki (subkonto

wydatków: analityka par. 453 – podatek VAT)

3. PK – rozliczenie rozrachunków (dostaw-

ca – pracownik): strona Wn konta 201 – Roz-

rachunki z odbiorcami i dostawcami (kwota

brutto), strona Ma konta 234 – Pozostałe roz-

rachunki z pracownikami (kwota brutto).

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu teryto-

rialnego, jednostek budżetowych, samorządowych zakładów

budżetowych, funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza granicami

Rzeczpospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

CZYteLniA DGP

VAT 2014

– poradnik księgowego

Książka o

podatku od towa-

rów i usług.

Książka dla:

księgowych i do-

radców podatkowych.

Dlaczego warto ją mieć:

W publikacji powołano się na

dwieście interpretacji przepi-

sów prawa podatkowego oraz

orzeczeń sądów w zakresie

VAT. W książce można odleźć

liczne przykłady oraz odpowiedzi na ważne dla

księgowych tematy.

Autor

Janusz Piotrowski

Wydawca

Forum doradców podatkowych s.c.

Oprac.

MS

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Koszty, rozrachunKi

iV

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Rozrachunki dotyczące środków trwałych w budowie

trafią na konto 201

Opłatę prolongacyjną zalicza się do kosztów finansowych

w momencie otrzymania decyzji

Jeśli jednak jednostka uzna, że będzie stosować konto 240 – Pozostałe rozrachunki, to nie będzie to błędem,

o ile takie ustalenia zawrze w swojej

polityce rachunkowości

Później samą zapłatę podatku i opłaty ewidencjonuje się na stronie Wn konta Rozrachunki publicznoprawne

i stronie Ma konta Rachunek bankowy. Stanowi ona także

koszty uzyskania przychodu

W niektórych publikacjach czy komenta-

rzach do planu kont dla jednostek budżeto-

wych i samorządowych zakładów budże-

towych zapisano, że wydatki finansowane

ze środków majątkowych na środki trwałe

w budowie ewidencjonuje się na koncie

240 – Pozostałe rozrachunki. Ponieważ

jednostka tego typu wydatki ewidencjonu-

je na koncie 201 – Rozrachunki z odbior-

cami i dostawcami, w jednostce powstała

wątpliwość, czy postępuje prawidłowo.

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Zasady ewidencji księgowej operacji gospodar-

czych w jednostkach powinny zostać szczegó-

łowo opisane w polityce rachunkowości, której

opracowanie i bieżące aktualizowanie należy,

stosownie do postanowień art. 10 ust. 2 usta-

wy z 29 września 1994 r. o rachunkowości, do

zadań kierownika jednostki.

Każda jednostka budżetowa czy samo-

rządowy zakład budżetowy powinien po-

siadać dokumentację przyjętych zasad

rachunkowości w jednostce (polityka ra-

chunkowości), która powinna uwzględniać

uregulowania wynikające z ustawy o ra-

chunkowości, ustawy z 27 sierpnia 2009 r.

o finansach publicznych, z jednoczesnym

zastosowaniem uregulowań wynikających

z przepisów wykonawczych wydanych na

jej podstawie, w tym w szczególności z roz-

porządzenia ministra finansów z 5 lipca

2010 r. w sprawie szczególnych zasad ra-

chunkowości oraz planów kont dla budżetu

państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych,

samorządowych zakładów budżetowych,

funduszy celowych oraz państwowych jed-

nostek budżetowych mających siedzibę

poza granicami Rzeczypospolitej Polskiej,

które określa szczegółowe rozwiązania ewi-

dencji w tych jednostkach.

Powołane powyżej rozporządzenie określa, że:

a) konto 201 – Rozrachunki z odbiorca-

mi i dostawcami – służy do ewidencji rozra-

chunków i roszczeń krajowych i zagranicznych

z tytułu dostaw, robót i usług, w tym również

zaliczek na poczet dostaw, robót i usług oraz

kaucji gwarancyjnych, a także należności z ty-

tułu przychodów finansowych. Na koncie 201

nie ujmuje się natomiast należności jednostek

zaliczanych do dochodów budżetowych, które

są ujmowane na koncie 221.

b) konto 240 – Pozostałe rozrachunki – słu-

ży do ewidencji krajowych i zagranicznych na-

leżności i roszczeń oraz zobowiązań nieob-

jętych ewidencją na kontach 201–234. Konto

240 może być używane również do ewidencji

pożyczek i różnego rodzaju rozliczeń, a także

krótko- i długoterminowych należności fun-

duszy celowych.

Powyższe ustalenia, w mojej ocenie w spo-

sób jednoznaczny rozstrzygają na którym kon-

cie księgowym należy ewidencjonować rozra-

chunki dotyczące środków trwałych w budowie

(inwestycji). Nie mniej należy wskazać, że uj-

mowanie tych rozrachunków na koncie 240

– Pozostałe rozrachunki nie będzie też błędem,

pod warunkiem, że jednostka takie ustalenia

zawrze w swojej polityce rachunkowości, gdyż

tylko ona powinna definitywnie rozstrzygać

o zasadach ewidencji obowiązującej w jed-

nostce. Powyższe wynika z zasady określonej

w art. 4 ust. 1 ustawy o rachunkowości, która

wskazuje, że jednostki obowiązane są stoso-

wać przyjęte zasady (politykę) rachunkowo-

ści, rzetelnie i jasno przedstawiając sytuację

majątkową i finansową oraz wynik finansowy.

Podstawa prawna

Ustawa z 27 sierpnia 2009 r. o finansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 ze zm.).

Ustawa z 29 września 1994 r o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządo-

wych zakładów budżetowych, państwowych funduszy

celowych oraz państwowych jednostek budżetowych

mających siedzibę poza granicami Rzeczpospolitej Polskiej

oraz niektórych jednostek sektora finansów publicznych

(t.j. Dz.U. z 2013 r. poz. 289).

Spółka występowała z wnioskiem do wła-

ściwego organu podatkowego o odrocze-

nie terminu płatności podatku lub rozło-

żenie zapłaty kwoty podatku na raty albo

odroczenie lub rozłożenie na raty zapła-

ty zaległości podatkowej. Czy w świetle

przepisów ustawy o CIT wydatek w po-

staci opłaty prolongacyjnej, naliczonej

na podstawie art. 57 ordynacji podatko-

wej, może być uznany za koszt uzyska-

nia przychodów i kiedy powinien być on

ujęty w księgach?

dr Katarzyna Trzpioła

katedra rachunkowości UW

Zgodnie z regulacjami art. 57 ustawy

z 29 sierpnia 1997 r. – Ordynacja podatko-

wa (t.j. Dz.U. z 2012 r. poz. 749 ze zm.), or-

gan podatkowy w decyzji wydanej na pod-

stawie art. 67a par. 1 pkt 1 lub 2 ordynacji,

dotyczącej podatków stanowiących dochód

budżetu państwa, ustala opłatę prolonga-

cyjną od kwoty podatku lub zaległości po-

datkowej. Opłata prolongacyjna ustalana

jest w decyzjach dotyczących:

a) odroczenia terminu płatności podat-

ku lub rozłożenia zapłaty podatku na raty,

b) odroczenia lub rozłożenia na raty za-

płaty zaległości podatkowej wraz z odset-

kami za zwłokę lub odsetek określonych

w decyzji wydanej na podstawie art. 53a

ordynacji podatkowej.

Opłata prolongacyjna określana jest cza-

sem jako swoiste oprocentowanie kredytu

podatkowego, gdyż powstaje w wyniku od-

roczenia terminu płatności podatku (lub

zaległości podatkowej) lub rozłożenia płat-

ności podatku na raty. Podatnicy sięgają po

instytucje odroczenia terminu płatności

podatku lub rozłożenia na raty kwoty po-

datku (także zaległości podatkowej) w przy-

padkach uzasadnionych ważnym interesem

podatnika. Są bardzo często przejściowe

trudności w zachowaniu bieżącej płynności

finansowej. Zatem z punktu widzenia po-

datnika może być utożsamiana z kosztem

pożyczonego kapitału. Z kolei dla organu

podatkowego opłata prolongacyjna stanowi

pewnego rodzaju rekompensatę za tymcza-

sową rezygnację z egzekwowania w pier-

wotnym terminie należności podatkowej.

Instytucje odroczenia i rozłożenia na raty

podatku (także zaległości podatkowej) stano-

wią swego rodzaju pomoc państwa skierowa-

ną do przedsiębiorcy. A to oznacza, iż zapłata

opłaty prolongacyjnej wiąże się z prowadzoną

przez niego działalnością i służy zachowaniu

albo zabezpieczeniu źródła przychodów, war-

to też zaznaczyć, iż podatnik w ten sposób

chroni się przed odsetkami za nieterminowe

ich regulowanie (obliczanymi według stawki

wyższej niż stawka przewidziana dla opłaty

prolongacyjnej), a także przed niepożądany-

mi kosztami potencjalnej egzekucji, które to

koszty zdecydowanie przewyższają wartość

opłaty prolongacyjnej. Z tych powodów moż-

na uznać, iż zapłata przez podatnika opłaty

prolongacyjnej spełnia przesłanki, o których

mowa w art. 15 ust. 1 ustawy z 15 lutego 1992 r.

o podatku dochodowym od osób prawnych,

tj. będzie to koszt poniesiony w celu osią-

gnięcia przychodów lub zachowania albo

zabezpieczenia źródła przychodów. Jest to

przecież swego rodzaju wynagrodzenie za

czasowe odstąpienie organu podatkowego od

egzekwowania należności podatkowej, służy

jego działalności i powinna być postrzegana

jako uzasadniony wydatek chroniący mają-

tek podmiotu.

Ponadto zapłata opłaty prolongacyjnej nie

powinna być wyłączona z kosztów uzyskania

przychodów na podstawie art. 16 ust. 1 ustawy

o CIT: nie można jej utożsamiać z odsetkami

za zwłokę z tytułu nieterminowych wpłat

należności budżetowych (art. 16 ust. 1 pkt

21) ani też opłatami sankcyjnymi, o których

mowa w art. 16 ust. 1 pkt 54 ustawy o CIT.

Także organy skarbowe potwierdzają w in-

dywidualnych interpretacjach prawa podat-

kowego, m.in. w interpretacji wydanej przez

dyrektora Izby Skarbowej w Bydgoszczy, z 12

grudnia 2012 r., nr ITPB3/423-604/12/AW, or-

gan podatkowy przyznał, że: (…) wydatek na

opłatę prolongacyjną wypełnia hipotezę nor-

my art. 15 ust. 1 ustawy o CIT. W konsekwen-

cji może zostać uznany za koszt uzyskania

przychodów. Podobne stanowisko zajął dy-

rektor Izby Skarbowej w Warszawie w in-

terpretacji indywidualnej z 25 października

2013 r., nr IPPB3/423-667/13-2/GJ i dyrektor

Izby Skarbowej w Poznaniu, w indywidualnej

interpretacji prawa podatkowego z 20 kwiet-

nia 2009 r., nr ILPB3/423-99/09-3/JG, gdzie

potwierdzono stanowisko podatnika, iż (…)

koszty ponoszone w związku z opłatą pro-

longacyjną stanowią koszty uzyskania przy-

chodów pośrednio związane z przychodami.

Opłata prolongacyjna jako wydatek o cha-

rakterze innym niż bezpośrednio związany

z przychodami, powinna zwiększać koszty

uzyskania przychodów w dniu poniesienia

tego kosztu. Otrzymanie przez podatnika

decyzji właściwego organu podatkowego,

wydanej na podstawie art. 67a par. 1 pkt 1

lub 2 ordynacji podatkowej, staje się pod-

stawą do dokonania odpowiednich zapi-

sów w księgach rachunkowych podatnika.

Jak wynika z treści art. 15 ust. 4e ustawy

o CIT, za dzień poniesienia kosztu uzyska-

nia przychodów, zastrzeżeniem ust. 4a i 4f–

4h, uważa się dzień, na który ujęto koszt

w księgach rachunkowych (zaksięgowano)

na podstawie otrzymanej faktury (rachun-

ku), albo na dzień ujęcia kosztu na podsta-

wie innego dowodu w przypadku braku

faktury (rachunku) z wyjątkiem sytuacji,

gdy dotyczyłoby to ujętych jako koszt re-

zerw albo biernych rozliczeń międzyokre-

sowych kosztów. A zatem skoro na podsta-

wie właściwej decyzji organu podatkowego

należy zapłacić opłatę prolongacyjną, to

dniem poniesienia takiego kosztu będzie

dzień ujęcia/zaksięgowania jako koszt kwo-

ty opłaty prolongacyjnej w księgach ra-

chunkowych podatnika.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397, ze zm.).

PrzyKład

Stopa procentowa

Spółka ADC sp. z o.o. otrzymała decyzję organu skarbowego o odroczeniu terminu podatku docho-

dowego za 2013 r. do 30 lipca 2014 r. Podatek wynosił 29 000 zł. Stopa procentowa dla opłaty wynosi

połowę stopu procentowej odsetek podatkowych, czyli 5 proc. Należy obliczyć opłatę od 1 kwietnia

do 30 lipca, czyli za 121 dni. Wynosi ona 480,68zł w zaokrągleniu 481 zł.

Powyższe wyliczenia zostały dokonane przy założeniu, że w okresie od 30 maja do 30 lipca 2014 r. stopa

odsetek ustawowych nie ulegnie zmianie.

Podatek dochodowy

rozrachunki publicznoprawne

1) 29 000

3) 29 481

29 000 (1

481 (2

Koszty finansowe

rachunek bankowy

2) 481

29 481 (3

Objaśnienia do schematu:

1. Ujęcie zobowiązania z tytułu podatku dochodowego w kwocie 29 000 zł: strona Wn konta

Podatek dochodowy, strona Ma konta Rozrachunki publicznoprawne;

2. Ujęcie opłaty prolongacyjnej w kwocie 481 zł: strona Wn konta Koszty finansowe, strona Ma konta

Rozrachunki publicznoprawne;

3. Zapłata podatku i opłaty w kwocie 29 481 zł: strona Wn konta Rozrachunki publicznoprawne,

strona Ma konta Rachunek bankowy.

PrEnumEraTa:

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna ( czerwiec 2014 r.): 96,00 zł – czerwiec–grudzień 2014 r.: 638,75 zł. Wersja Premium – miesięczna

(czerwiec 2014 r.): 112,00 zł, – czerwiec–grudzień 2014 r.: 756,00 zł. Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/prenumerata

Koszty, rozrachunKi

iV

Dziennik Gazeta Prawna, 16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Rozrachunki dotyczące środków trwałych w budowie

trafią na konto 201

Opłatę prolongacyjną zalicza się do kosztów finansowych

w momencie otrzymania decyzji

Jeśli jednak jednostka uzna, że będzie stosować konto 240 – Pozostałe rozrachunki, to nie będzie to błędem,

o ile takie ustalenia zawrze w swojej

polityce rachunkowości

Później samą zapłatę podatku i opłaty ewidencjonuje się na stronie Wn konta Rozrachunki publicznoprawne

i stronie Ma konta Rachunek bankowy. Stanowi ona także

koszty uzyskania przychodu

W niektórych publikacjach czy komenta-

rzach do planu kont dla jednostek budżeto-

wych i samorządowych zakładów budże-

towych zapisano, że wydatki finansowane

ze środków majątkowych na środki trwałe

w budowie ewidencjonuje się na koncie

240 – Pozostałe rozrachunki. Ponieważ

jednostka tego typu wydatki ewidencjonu-

je na koncie 201 – Rozrachunki z odbior-

cami i dostawcami, w jednostce powstała

wątpliwość, czy postępuje prawidłowo.

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Zasady ewidencji księgowej operacji gospodar-

czych w jednostkach powinny zostać szczegó-

łowo opisane w polityce rachunkowości, której

opracowanie i bieżące aktualizowanie należy,

stosownie do postanowień art. 10 ust. 2 usta-

wy z 29 września 1994 r. o rachunkowości, do

zadań kierownika jednostki.

Każda jednostka budżetowa czy samo-

rządowy zakład budżetowy powinien po-

siadać dokumentację przyjętych zasad

rachunkowości w jednostce (polityka ra-

chunkowości), która powinna uwzględniać

uregulowania wynikające z ustawy o ra-

chunkowości, ustawy z 27 sierpnia 2009 r.

o finansach publicznych, z jednoczesnym

zastosowaniem uregulowań wynikających

z przepisów wykonawczych wydanych na

jej podstawie, w tym w szczególności z roz-

porządzenia ministra finansów z 5 lipca

2010 r. w sprawie szczególnych zasad ra-