E-jawność finansów publicznych na przykładzie miasta Szczecina

Źródło: Mirosław Czekaj, 12.04.2004

Jawność finansów publicznych rozumiana jest jako sytuacja w której zainteresowani obywatele i instytucje

powołane do kontroli funkcjonowania władzy publicznej mają swobodny dostęp do danych o gospodarce

środkami publicznymi

1

.

Podstawą prawną jawności finansów publicznych jest art. 61 Konstytucji wskazujący, iż obywatel ma prawo

do uzyskiwania informacji o działalności organów władzy publicznej oraz osób pełniących funkcje publiczne.

Prawo to obejmuje również uzyskiwanie informacji o działalności organów samorządu gospodarczego i

zawodowego, a także innych osób oraz jednostek organizacyjnych w zakresie, w jakim wykonują one zadania

władzy publicznej i gospodarują mieniem komunalny lub majątkiem Skarbu Państwa. Prawo do uzyskania

informacji obejmuje dostęp do dokumentów oraz wstęp na posiedzenia kolegialnych organów władzy

publicznej

2

. Ustawa o finansach publicznych zasadę jawności finansów publicznych wyraża w art. 11 ust. 1,

wskazując, iż finanse publiczne są jawne

3

.

Do niedawna środki zapewnienia jawności finansów publicznych nie w pełni gwarantowały obywatelom i

instytucjom szeroki dostęp do informacji o działalności organów władzy. Nową jakość wprowadziła dopiero

ustawa z 6 września 2001r. o dostępie do informacji publicznej

4

. Informacje podlegające udostępnieniu

dotyczą w szczególności :

trybu działania samorządu terytorialnego w zakresie wykonywania zadań publicznych w ramach

gospodarki budżetowej i pozabudżetowej,

majątku jednostek samorządu terytorialnego,

długu publicznym,

pomocy publicznej.

Udostępnienie informacji publicznych następuje w drodze:

ogłaszania informacji publicznych w Biuletynie Informacji Publicznej,

wyłożenia w miejscach ogólnie dostępnych,

zainstalowaniu urządzeń umożliwiających zapoznanie się z tą informacją,

wstępu na posiedzenia organów władzy publicznej.

2.JAWNOŚĆ I PRZEJRZYSTOŚĆ FINANSÓW PUBLICZNYCH

Gospodarowanie środkami publicznymi poddawane winno być wnikliwej kontroli, gdyż:

środki publiczne stanowią przejętą na mocy prawa część dochodów obywateli i podmiotów

gospodarczych, które mają prawo do wiedzy o sposobie wykorzystania tych dochodów,

w sektorze publicznym nie działają rynkowe mechanizmy ekonomiczne wymuszające efektywność

gospodarowania, a racjonalność w dysponowaniu środkami publicznymi można uzyskać przez

określenie i egzekwowanie szczegółowych zasad gromadzenia i wydatkowania środków publicznych

oraz zapewnianie jawności finansów publicznych.

Przejrzystość finansów publicznych uzupełnia jawność, gdyż jawność finansów publicznych oznacza pełny

dostęp do informacji, a przejrzystość ma gwarantować, że informacja ta jest zrozumiała i kompletna

5

.

Przejrzystości finansów publicznych to sytuacja, w której:

ustalony jest zakres odpowiedzialności poszczególnych osób i instytucji dysponujących zasobami

publicznymi,

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 1/11

dyspozycja środkami publicznymi odbywa się według określonych zasad,

udostępnia się informacje o przeszłym, aktualnym i planowym stanie finansów sektora publicznego

6

.

3.ZAKRES I TECHNOLOGIA DOSTARCZANIA INFORMACJI O FINANSACH PUBLICZNYCH W SZCECINIE

Wykorzystanie nowoczesnych technologii dla celów komunikacji między władzą a obywatelami wydaje się być

utrudnione w mniejszym stopniu przez niedobór technologii a w większym stopniu przez brak demokratycznych

zwyczajów.

Dostęp obywateli do informacji o finansach publicznych należy do kwestii, które pojawiły się znacznie wcześniej

niż nowoczesne technologie informacji i komunikacji. Współcześnie technologie teleinformatyczne stwarzają nowe

jakościowo możliwości nakierowane na otwartość i jawność działania instytucji państwowych. W krajach Europy

Środkowej i Wschodniej pojawienie się nowoczesnych technologii zbiegło się praktycznie z wprowadzeniem

demokracji, co oznacza, że budowanie instytucji demokratycznych i opracowywanie sposobów wykorzystywania

zaawansowanych technologii w celu wspierania funkcjonowania demokracji pokrywa się w czasie.

W Szczecinie podstawę demokracji lokalnej stanowi jawność i przejrzystość komunalnej gospodarki finansowej

oraz dialog pomiędzy władzą samorządową a mieszkańcami. Jako cel przyjęto uspołecznienie procesu

planowania i kontrolowania budżetu, między innymi poprzez zapewnienie szerokiego, nieskrępowanego dostępu

społeczeństwa do danych budżetowych. W uzupełnieniu - jako warunek konieczny realizacji tego celu - wdrożono

procedury umożliwiające interakcję między społeczeństwem a władzą samorządową.

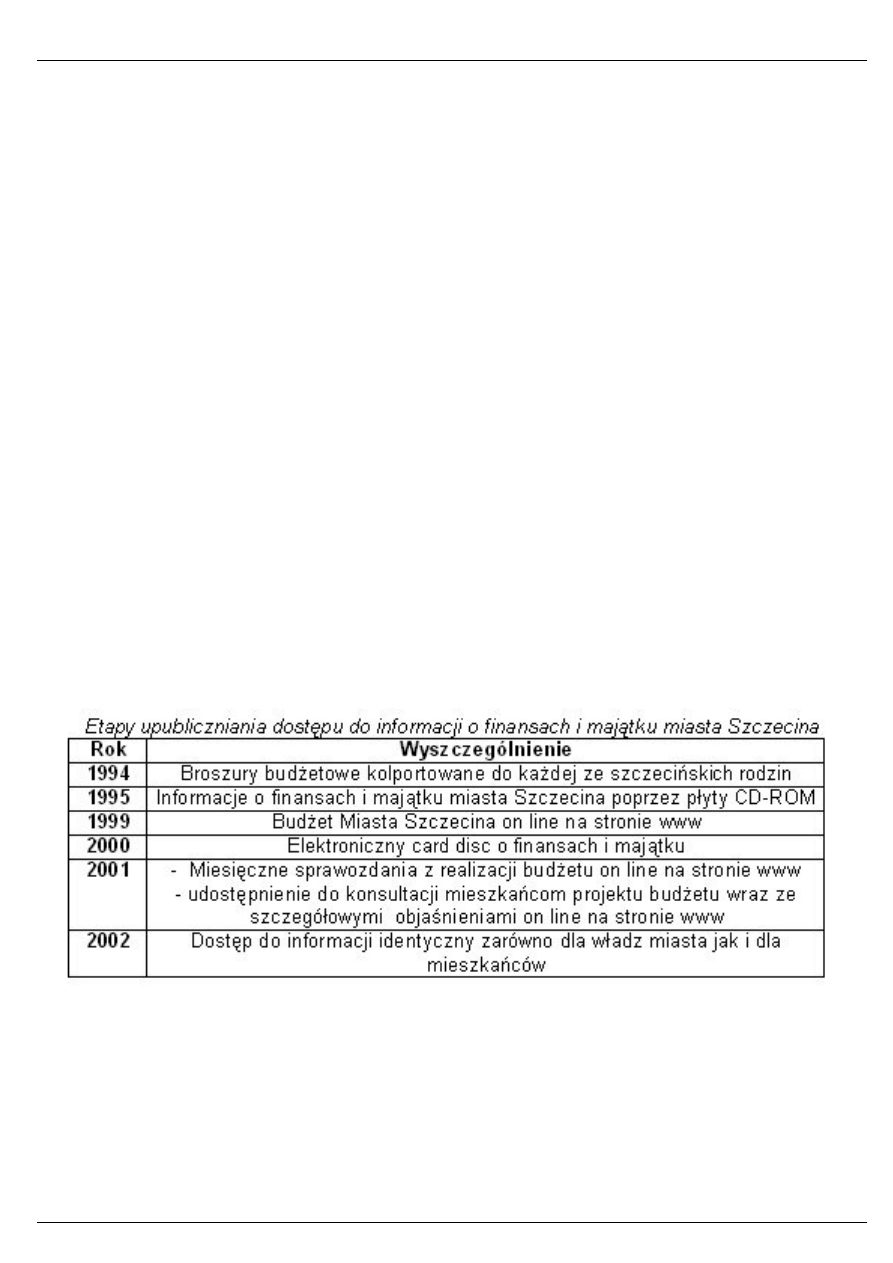

Początki jawności finansów publicznych nie były łatwe. Pierwsze lata samorządu w Szczecinie to przejęcie w

historycznym spadku utrwalonych form materiałów budżetowych. Budżet Miasta Szczecina na 1990 rok to

urzędniczo sformułowana uchwała budżetowa ze znikomym opisem, bez istotnych objaśnień, praktycznie

dostępna tylko dla kierownictwa władz lokalnych. Proces poszukiwań dogodnych i nowoczesnych form prezentacji

dokumentów jak i sposobu ich upubliczniania zakończył się w 1999 roku. W następnych latach istotny akcent

położony został na bieżącą aktualizację prezentowanych mieszkańcom materiałów i dokumentów.

Wyróżnić można kilka etapów w procesie poszerzania płaszczyzn jawności finansów miasta Szczecin

Etapy te prezentuje tabela.

W Szczecinie władze gwarantują mieszkańcom również stały dostęp do informacji o procedurach załatwiania

spraw jak i podejmowanych decyzjach. Dzięki internetowi, pod adresem www.szczecin.pl mieszkańcy mogą

dowiedzieć się w jaki sposób władze miasta gospodarują majątkiem i jakie podejmują decyzje w tym zakresie.

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 2/11

Stało się już czymś normalnym, że władze Szczecina gwarantują pełen dostęp do danych budżetowych i

majątkowych poprzez jawność:

treści podejmowanych decyzji (uchwał Rady Miasta i uchwał Zarządu Miasta)

projektu budżetu,

budżetu,

sprawozdań budżetowych,

wieloletnich programów inwestycyjnych,

informacji o mieniu komunalnym.

Historyczna data w rozwoju jawności finansów miasta Szczecina to 26.02.1999 rok. Zapoczątkowano

wówczas proces E-JAWNOŚCI wykorzystując elektroniczne urządzenia przekazu informacji.

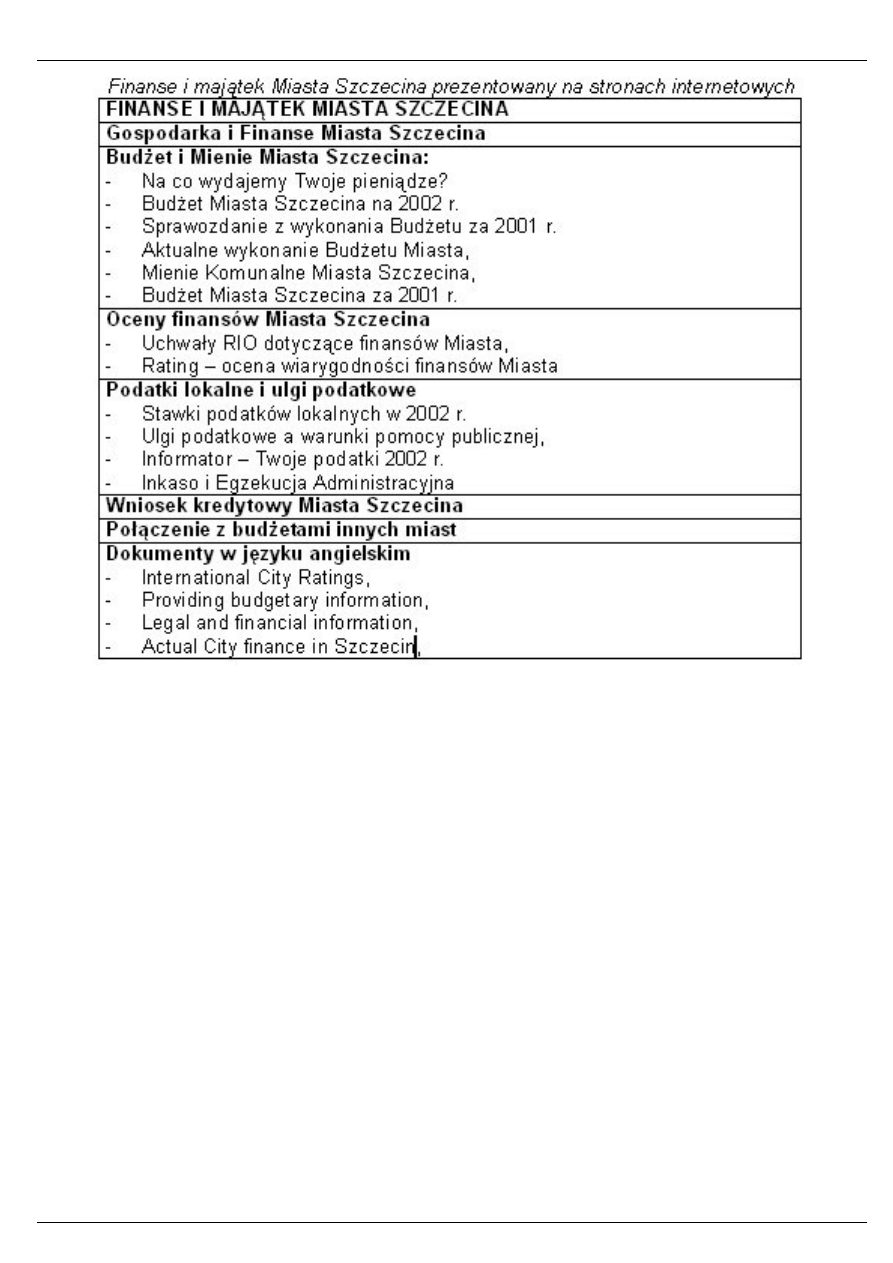

Dzisiaj katalog jawnych informacji dostępnych w wersji elektronicznej - w tym na miejskiej stronie internetowej

- obejmuje:

Budżet Miasta z objaśnieniami i prezentacją multimedialną,

Budżet Miasta w wersji popularyzatorskiej,

Sprawozdanie z wykonania budżetu za rok ubiegły,

Bieżące - miesięczne sprawozdania budżetowe,

Wykaz i wartość majątku komunalnego,

Wieloletni program inwestycyjny Miasta,

Opracowanie analityczne dla potrzeb instytucji finansowych,

Oceny agencji ratingowych,

Oceny i Opinie Regionalnej Izby Obrachunkowej.

Zestaw informacji finansowych ogólnie dostępnych na stronie internetowej Miasta Szczecina:

www.szczecin/finanse prezentuje tabela

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 3/11

Dla przykładu udostępniona wersja elektroniczna Budżetu Miasta Szczecina obejmuje takie pozycje jak:

Budżet Miasta 2002 - prezentacja,

Uchwała Budżetowa

załączniki do Uchwały Budżetowej,

Dochody i Wydatki Budżetu Miasta Szczecina na 2002 r. wg działów i klasyfikacji budżetowej,

Dochody Miasta Szczecina na 2002 r. według źródeł,

Wydatki Miasta Szczecina na 2002 r. według źródeł,

Wydatki Miasta Szczecina na 2002 r. według działów i rozdziałów klasyfikacji budżetowej,

Źródła pokrycia deficytu,

Wieloletnie Programy Inwestycyjne:

Wydatki związane z wieloletnimi programami inwestycyjnymi Miasta Szczecina,

Cele wieloletnich programów inwestycyjnych Miasta Szczecina,

Plan przychodów i wydatków na 2002 r.

Zakładów budżetowych,

Gospodarstw pomocniczych jednostek budżetowych,

Środków specjalnych.

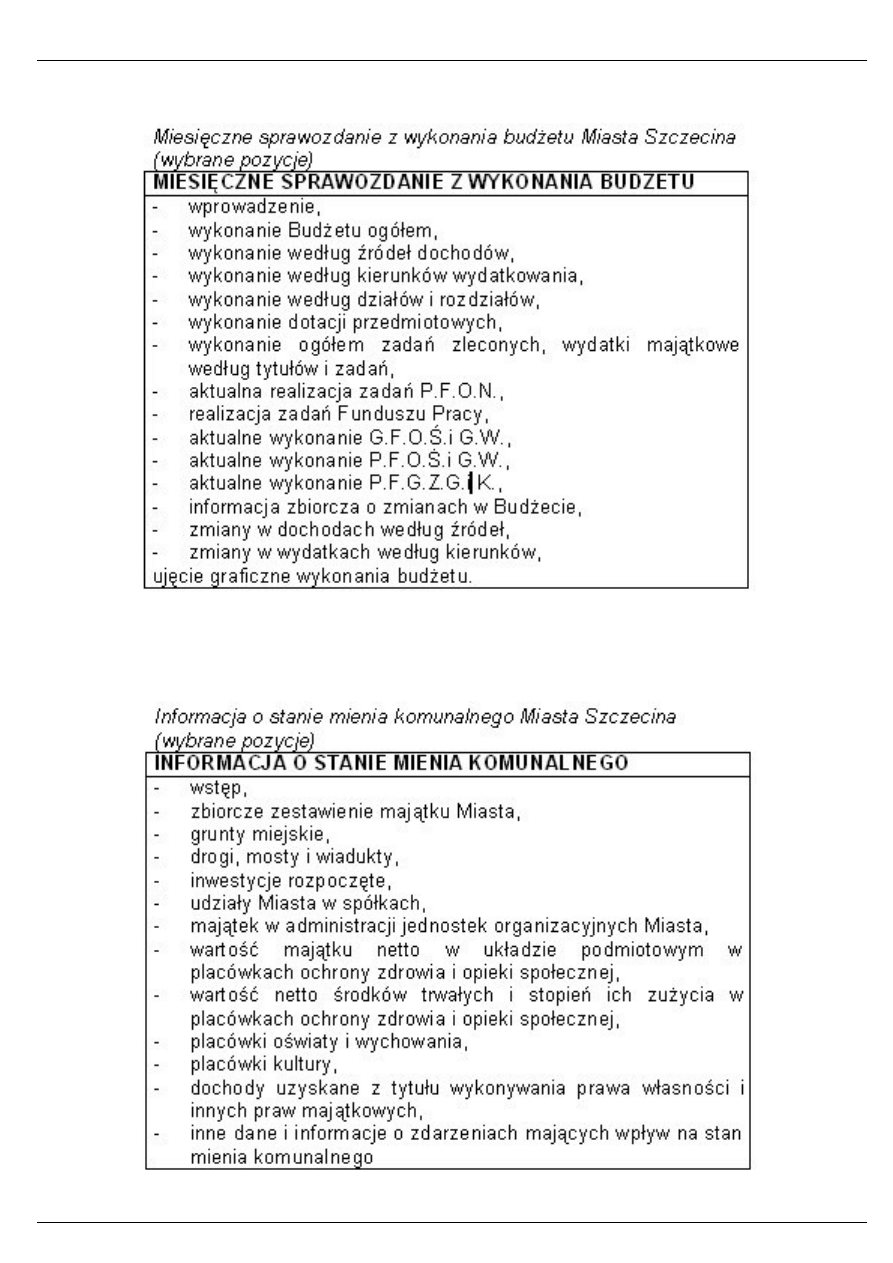

Dodatkowo w trakcie roku budżetowego w odstępach miesięcznych - miesięczne sprawozdanie z

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 4/11

wykonaniu budżetu Miasta Szczecina publikowane jest w wersji broszurowej oraz w wersji

elektronicznej

Obraz gospodarki Miasta nie byłby pełen, gdyby nie informacje o aktywach Miasta, tj. Informacja o stanie

mienia komunalnego.

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 5/11

Zakres tematyczny prezentacji dotyczących jawności finansów Miasta Szczecina odgrywa istotną rolę w

podnoszeniu poziomu wiarygodności Miasta wobec organów kontroli a przede wszystkim- wobec

międzynarodowych instytucji finansowych.

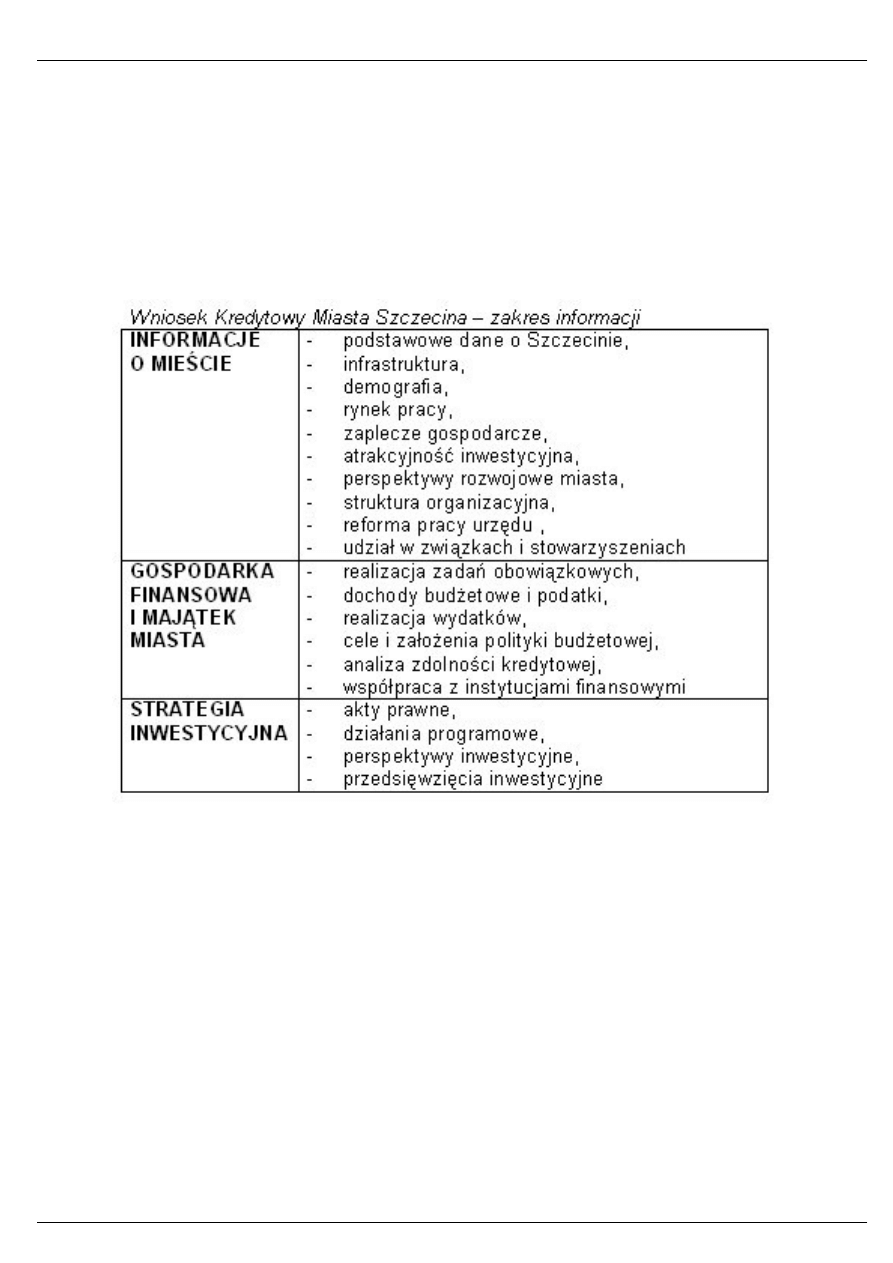

Z myślą o bankowcach i przedstawicielach funduszy inwestycyjnych opracowano "prospekt emisyjny"

Miasta Szczecina noszący nazwę: Wniosek kredytowy Miasta Szczecina. Obejmuje on syntetyczne

informacje o otoczeniu społeczno-gospodarczym Szczecina, jego gospodarce finansowej i majątku oraz

prezentuje strategię inwestycyjną. Uwagę zwraca blok informacji prognostycznych z długoterminową

analizą zdolności kredytowej Miasta.

Zakres informacji udostępnionej we wniosku kredytowym przedstawia załączona tabela.

Powyższe informuje - prócz wersji elektronicznej na stronie internetowej - dostępne są dla instytucji

finansowych współpracujących ze Szczecinem w zakresie pozyskiwania środków pomocowych,

pozyskiwaniem kredytów czy też zaangażowanych w emisję obligacji także w formie card disk a także

prezentowane są w tradycyjnym ujęciu książkowym.

Nowością w sposobie informowania mieszkańców o finansach Miasta jest publikacja podatkowego ABC,

czyli informatora pod nazwą "Twoje podatki dla Szczecina w 2002 roku". Jest to w przejrzysty sposób

zredagowana broszura, informująca kto?, kiedy?, w jakiej wysokości? oraz dlaczego? musi zapłacić

lokalny podatek. Broszura ta prócz wersji książkowej dostępna jest również w wersji elektronicznej na

stronie internetowej www.szczecim.pl/finanse/podatki/abc/.

W załączeniu fragment rozdziału V broszury "Twoje podatki dla Szczecina w 2002 roku. Podatkowe

ABC":

"PODATEK OD POSIADANIA PSÓW

Jeżeli jesteś właścicielem psa, który ukończył 4 miesiące życia a sam nie przekroczyłeś 65 lat, to w

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 6/11

terminie do dnia 31 marca 2002 roku zapłacisz podatek w wysokości 37 zł. Ale jeżeli w okresie

obowiązywania uchwały na 2002 rok przyjmiesz pod swój dach psa ze schroniska dla bezdomnych

zwierząt, podatek wyniesie już tylko 18,50 zł rocznie.

Podatku nie zapłacisz w ogóle w dwóch przypadkach: - gdy ukończyłeś 65 lat i masz jednego psa -

jeśliTwój pies nie ukończył 4 miesięcy.Podatek płatny jest bez wezwania gotówką, do kasy właściwej

jednostki organizacyjnej administrującej budynkiem a w przypadku osób mieszkających w budynku

będącym własnością osoby fizycznej mogą one uiścić podatek u najbliższego inkasenta lub na rachunek

Urzędu Miejskiego w Szczecinie

Podstawy prawne

Obowiązek zapłaty podatku od posiadania psów wynika z ustawy z dnia 12 stycznia 1991 roku o

podatkach i opłatach lokalnych (Dz.U. z 1991 r. Nr 9, poz. 31 z późn. zmianami) oraz uchwały Nr

XLVI/947/01 Rady Miasta Szczecina z dnia 26 listopada 2001 r. w sprawie podatku od posiadania psów".

Kolejnym krokiem w przybliżaniu obywatelom - szczególnie tym prowadzącym działalność gospodarczą -

tajników stosowania ulg było zredagowanie a następnie opublikowanie informacji o warunkach udzielania

przez Miasto Szczecin pomocy publicznej przedsiębiorcom.

Dzisiaj każdy z przedsiębiorców może uzyskać drogą elektroniczną informacje o warunkach udzielenia

pomocy publicznej i jej dopuszczalności wraz z przykładami obliczeń parametrów EDN, czyli ekwiwalentu

dotacyjnego netto. Przedsiębiorcy mogą też skorzystać ze słownika podstawowych pojęć aktów prawnych

regulujących tą sferę oraz zapoznanie się z odpowiedziami na najczęściej zadawane pytania dotyczące

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 7/11

pomocy publicznej.

4.INTERAKCJA I DIALOG MIĘDZY WŁADZAMI A MIESZKAŃCAMI

Prace nad budżetem miasta postępują według znanej mieszkańcom procedury. Istotnym punktów

procedury budżetowej jest zebranie i wykorzystanie wniosków i sugestii budżetowych zgłaszanych przez

radnych oraz przedstawicieli rad osiedlowych.

Jedną z form zbierania wniosków budżetowych było badanie opinii mieszkańców poprzez ankieterów,

uzupełniane badaniami opinii składanych do skrzynek skarg i wniosków. Od września ubiegłego roku do

tego celu wykorzystywana jest również poczta elektroniczna kierowana wprost do członków Zarządu

Miasta.

Pierwsze interaktywne formularze internecie wprowadzono w 1999 roku do badań opinii mieszkańców o

budżecie na 2000 rok. Przykład takiego formularza z 2000 roku dotyczącego badania opinii o budżecie

na 2001 rok przedstawiono poniżej.

Tradycyjnym sposobem dialogu władz z mieszkańcami jest dostarczenie każdej szczecińskiej rodzinie

interesującego w formie i treści opracowania pod nazwą: Na co wydamy Twoje pieniądze, czyli BUDŻET

2002.

We wstępie do broszury Prezydent Miasta wskazuje, że w budżecie nie znalazły się wszystkie zadania

zgłoszone w toku społecznej konsultacji. Zapewnia też, że były one wnikliwie rozpatrywane, a

przedstawiony plan dochodów i wydatków budżetowych jest rozsądnym kompromisem pomiędzy

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 8/11

ambicjami i niezbędnymi potrzebami, a możliwościami finansowymi miasta. Oczekuje od mieszkańców

uwag i opinii, które można przesłać tradycyjnie pocztą na adres: Prezydent Miasta Szczecina, Pl. Armii

Krajowej 1, 70-456 Szczecin, bądź za pomocą poczty elektronicznej: opinia@um.szczecin.pl.

Zainteresowanych szczegółowym opisem budżetu Miasta na 2002 rok zaprasza na strony internetowe

www.szczecin.pl. Fragmenty tekstu broszury "Na co wydamy Twoje pieniądze, czyli BUDŻET 2002"

poniżej

"Miejskie finanse są jawne. Każdy może obejrzeć jaki jest stan kasy. Ile jest w niej pieniędzy i na co

zostaną wydane. Co miesiąc sprawozdanie otrzymują radni. Dzięki internetowi, pod adresem

www.szczecin.pl także szczecinianie mogą dowiedzieć się w jaki sposób władze miasta gospodarują

majątkiem. Można też wyrazić swoje zdanie na temat budżetu. Opinie są uważne czytane przez skarbnika

miasta.

Nie da się jednak zadowolić wszystkich. Niezbędne wydatki są dwa razy większe niż dochody. Dlatego

też radni uchwalając budżet, musieli wybrać na co przekażą miejskie pieniądze, a z czego zrezygnują.

W tym roku do kasy miasta wpłynie nieco ponad 790 mln zł. a wydamy niecałe 894 zł ponadto z budżetu

państwa spodziewamy się jeszcze 81 mln zł subwencji drogowej i 7 mln zł dotacji na dodatki

mieszkaniowe co zwiększy budżet o 88 mln zł.

Po raz pierwszy od lat Szczecin nie zaciągnie kredytu komercyjnego. Radni uznali, należy obniżyć poziom

długu Miasta z 208 mln zł do 203 mln zł. Co prawda, daleko nam jeszcze do ustawowych ograniczeń, ale

najwyższy czas na spłacanie dotychczas zaciągniętych pożyczek.

Jednocześnie zdecydowano, że nie można zmniejszyć wydatków na inwestycje. Chcąc więcej wydawać,

trzeba mieć większe dochody. Tymczasem władze Szczecina nie mają wpływu aż na 61 proc. pieniędzy

pojawiających się w kasie miasta. Te kwoty pochodzą z budżetu państwa. Jest to subwencja, dotacja i

udział w podatkach płaconych przez mieszkańców. Jednym ze sposobów zwiększenia dochodów jest

częściowa sprzedaż majątku. Łączną wartość majątku Szczecina miejscy finansiści wycenili na

niebagatelną kwotę 10 391 mln zł. Od kilku lat trwa prywatyzacja mieszkań, lokali użytkowych i gruntów.

W tym roku pojawią się także spore pieniądze ze sprzedaży udziałów w spółkach miejskich - około 107

mln zł. Spodziewana jest prywatyzacja 49,9 proc. udziałów w Szczecińskiej Energetyce Cieplnej".

Wśród narzędzi teleinformatycznych ułatwiających dostarczenie mieszkańcom informacji o finansach i

majątku Miasta można wyróżnić:

płyty CD-ROM,

kioski multimedialne,

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 9/11

pocztę elektroniczną,

serwisy sieciowe,

serwer internetowy WWW,

serwer internetowy UMINET,

serwer FTP.

Wszystkie one są wykorzystywane w informowaniu obywateli.

PODSUMOWANIE

Jak wskazuje praktyka ustawowa norma jawności finansów w instytucjach samorządowych postrzegana i

realizowana jest na różne sposoby. Zdarza się, że informacje o budżecie i mieniu komunalnym dostępne są

tylko dla wąskiej grupy wtajemniczonych osób. Rozwój techniki spowodował, iż dzisiaj nie ma

technologicznych przeszkód w stałym, bieżącym dostarczaniu informacji dla mieszkańców. Wydaje się, iż

narzędziem godnym polecenia jest internet. Dzięki internetowi wersje elektroniczne dokumentów dostępne są

dla wszystkich mieszkańców (a właściwie dla wszystkim zainteresowanych) i to niezależnie od tego czy

pełnią oni jakiekolwiek funkcje społeczne czy gospodarcze. W Szczecinie praktycznie zasoby informacji o

finansach publicznych jakimi mogą dysponować obywatele a zasoby informacji w dyspozycji urzędników to

często pokrywające się zbiory. Należy też dbać o to, by powstawały wersje popularyzatorskie dokumentów,

gdyż stanowią one ważny krok w zainteresowaniu obywateli sprawami lokalnymi.

Powstaje zatem pytanie - czy mieszkańcy zechcą interesować się tą problematyką.

Nakłady broszur popularyzatorskich czy też statystyki dostępu do internetu, wskazują, iż z roku na rok rośnie

liczba osób zainteresowanych sprawami lokalnymi.

Problemem jawności działań władz publicznych w rozwoju demokracjilokalnej jest przedmiotem

zainteresowania wielu państw tworzących od niedawna systemy demokratyczne. Dlatego też sposób

upubliczniania informacji o finansach Miasta Szczecina był przedmiotem zainteresowania licznych delegacji

zagranicznych. Jako ciekawostkę warto wskazać fakt polegający na tym, iż broszura popularyzatorska o

budżecie miasta Szczecina zawierająca przystępne teksty, tabele i wykresy oraz tematycznie nawiązujące do

budżetu rysunki satyryczne - tak spodobała się gościom, że doczekała się przetłumaczenia na język

chorwacki i nosi tytuł: SZCZECIN - NA Śto ćerno potrośiti Tvoj novac, dakle proraćum za 1998 g.

1

E.Malinowska, W.Misiąg, Finanse publiczne w Polsce, Przewodnik 2002, Gdańsk 2002,Ośrodek Doradztwa i

Doskonalenia Kadr Sp. z o.o., s. 40

2

Konstytucja Rzeczypospolitej Polskiej z dnia 02 kwietnia 1997r., Dz. U. z

1998r. Nr 78, poz. 483

3

Ustawa z dnia 26 listopada 1998r. o finansach publicznych, Dz. U. z 1998r. Nr 155, poz. 1014

4

Ustawa z dnia 6 września 2001 r. o dostępie do informacji publicznej, Dz. U. z 2001r. Nr 112,poz.1198

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 10/11

5

Por. E. Malinowska, W. Misiąg, Finanse ...,op.cit.

6

Z. Gilowska, D. Kijowski, M. Kulesza, W. Misiąg, S. Prutis, M. Stec, J. Szlachta, J. Zalewski, Podstawy

prawne funkcjonowania terytorialnej administracji publicznej w RP, " Samorząd terytorialny", styczeń-luty

2002, Warszawa, s. 110

Źródło/Autor: Dr Mirosław Czekaj - Skarbnik Miasta Szczecina, Magdalena Jaworska - pracownik Urzędu

Miejskiego w Szczecinie

http://www.egov.pl - eGov.pl - Forum Nowoczesnej Administracji Publicznej

Data: 24 11 2008

Strona 11/11

Wyszukiwarka

Podobne podstrony:

index2

index2

plugin index2 php

index2

index2

http, egzorcyzmy katolik pl index2

index223

index2

index2 3

index2

index2

index2 ROZRYSZNIK

index2

index2 3

index2

Przedsiebiorczosc index2

index2ZZ

index2

więcej podobnych podstron