1

Wykład 10

Wykład 10

Europejski System Walutowy ( I )

Europejski System Walutowy ( I )

PRZYCZYNY POWSTANIA

PRZYCZYNY POWSTANIA

ESW

ESW

•• W latach 70. okazało się, że

W latach 70. okazało się, że -- wbrew

wbrew

wcześniejszym oczekiwaniom

wcześniejszym oczekiwaniom -- kursy

kursy

zmienne nie stały się skutecznym

zmienne nie stały się skutecznym

instrumentem przywracania równowagi

instrumentem przywracania równowagi

zewnętrznej.

zewnętrznej.

-15%

-10%

-5%

0%

5%

10%

15%

20%

1961Q1 1965Q1 1969Q1 1973Q1 1977Q1 1981Q1 1985Q1 1989Q1 1993Q1 1997Q1

DEM/USD

ESW

ESW

ESW

ESW

ESW

ESW

ESW

ESW

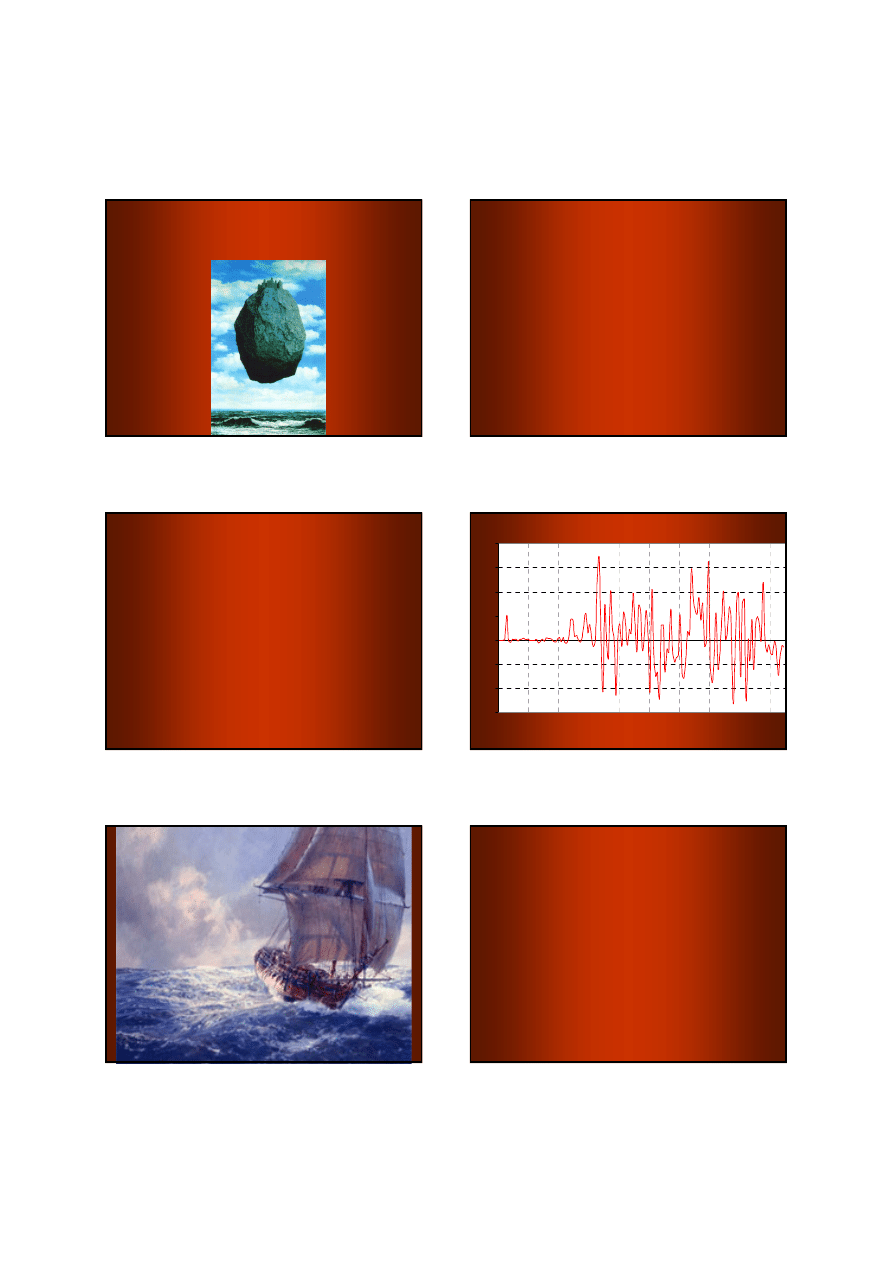

•• Silne spadki kursów franka, lira i funta w roku

Silne spadki kursów franka, lira i funta w roku

1976 przyczyniły się do tak silnego wzrostu

1976 przyczyniły się do tak silnego wzrostu

inflacji we Francji, we Włoszech i w Anglii, że

inflacji we Francji, we Włoszech i w Anglii, że

w roku 1977 kraje te musiały podjąć specjalne

w roku 1977 kraje te musiały podjąć specjalne

programy stabilizacyjne

programy stabilizacyjne

..

2

INFLACJA

0

5

10

15

20

25

1960

1970

1980

1990

2000

France

Italy

United Kingdom

•• Niemcy zaczęły obawiać się o skutki silnej

Niemcy zaczęły obawiać się o skutki silnej

aprecjacji marki

aprecjacji marki

FFR/DEM

0%

20%

40%

60%

80%

100%

120%

140%

1970

1974

1978

1982

1986

1990

1994

1998

1,5

1,5

3,5

3,5

•• Stworzenie systemu kursów stałych było

Stworzenie systemu kursów stałych było

niezbędnym warunkiem europejskiej

niezbędnym warunkiem europejskiej

integracji gospodarczej

integracji gospodarczej

Dlaczego ogłoszenie planów

Dlaczego ogłoszenie planów

utworzenia systemu stałych

utworzenia systemu stałych

kursów walutowych, a później unii

kursów walutowych, a później unii

walutowej, zmniejszało koszty

walutowej, zmniejszało koszty

dezinflacji?

dezinflacji?

•• „Import wiarygodności” (Bundesbank)

„Import wiarygodności” (Bundesbank)

•• Wzrost prawdopodobieństwa sukcesu polityki

Wzrost prawdopodobieństwa sukcesu polityki

dezinflacji

dezinflacji

3

Realna wysokość stóp procentowych

-12%

-8%

-4%

0%

4%

8%

12%

19

61

19

64

19

67

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

Niemcy

Francja

Włochy

Tempo wzrostu produkcji

-10%

-5%

0%

5%

10%

15%

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

Niemcy

Francja

Włochy

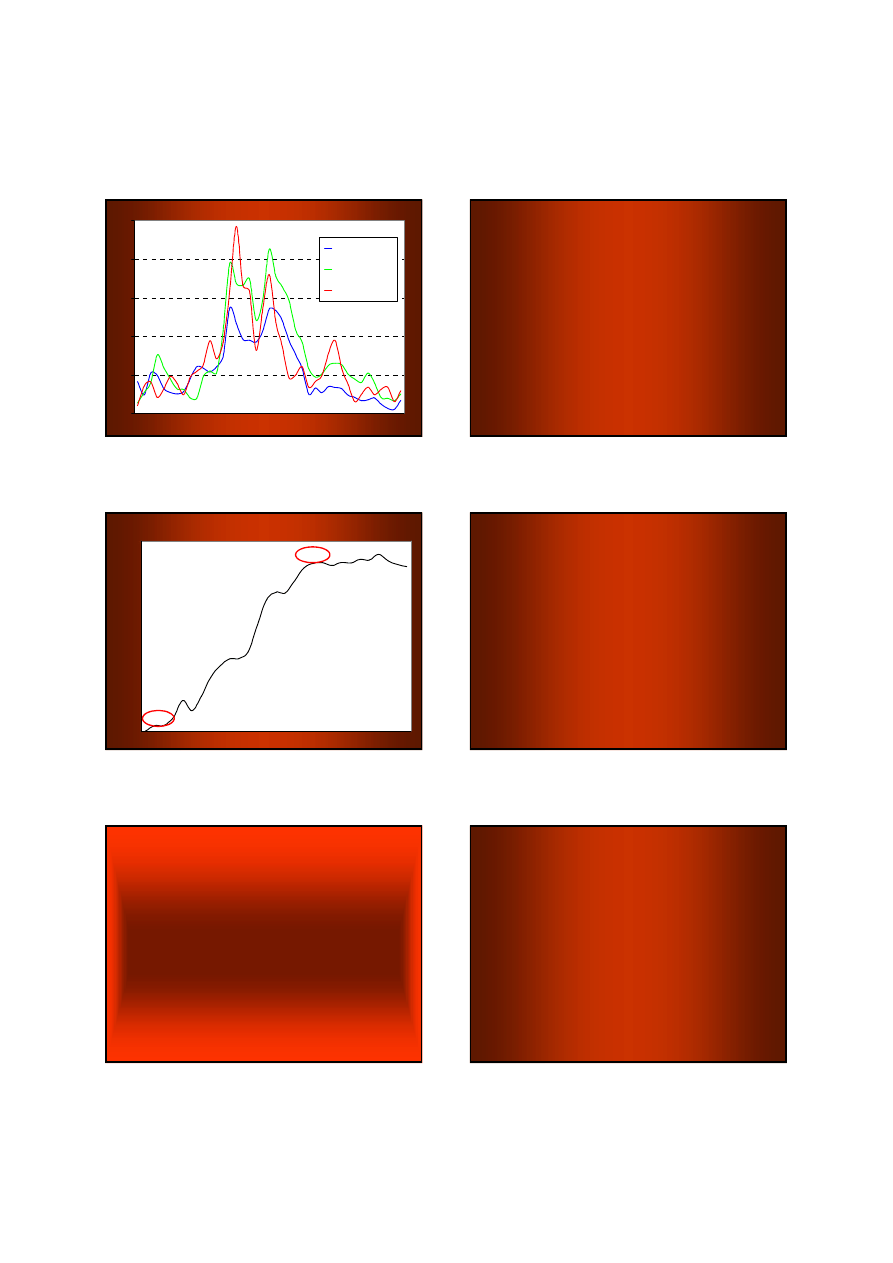

INFLACJA

INFLACJA

Inflacja w stosunku do inflacji w Niemczech

-5%

0%

5%

10%

15%

20%

25%

30%

1960

1965

1970

1975

1980

1985

1990

1995

2000

Francja

Holandia

Belgia

Włochy

Hiszpania

Wielka

Brytania

DŁUGOTERMINOWE

DŁUGOTERMINOWE

STOPY PROCENTOWE

STOPY PROCENTOWE

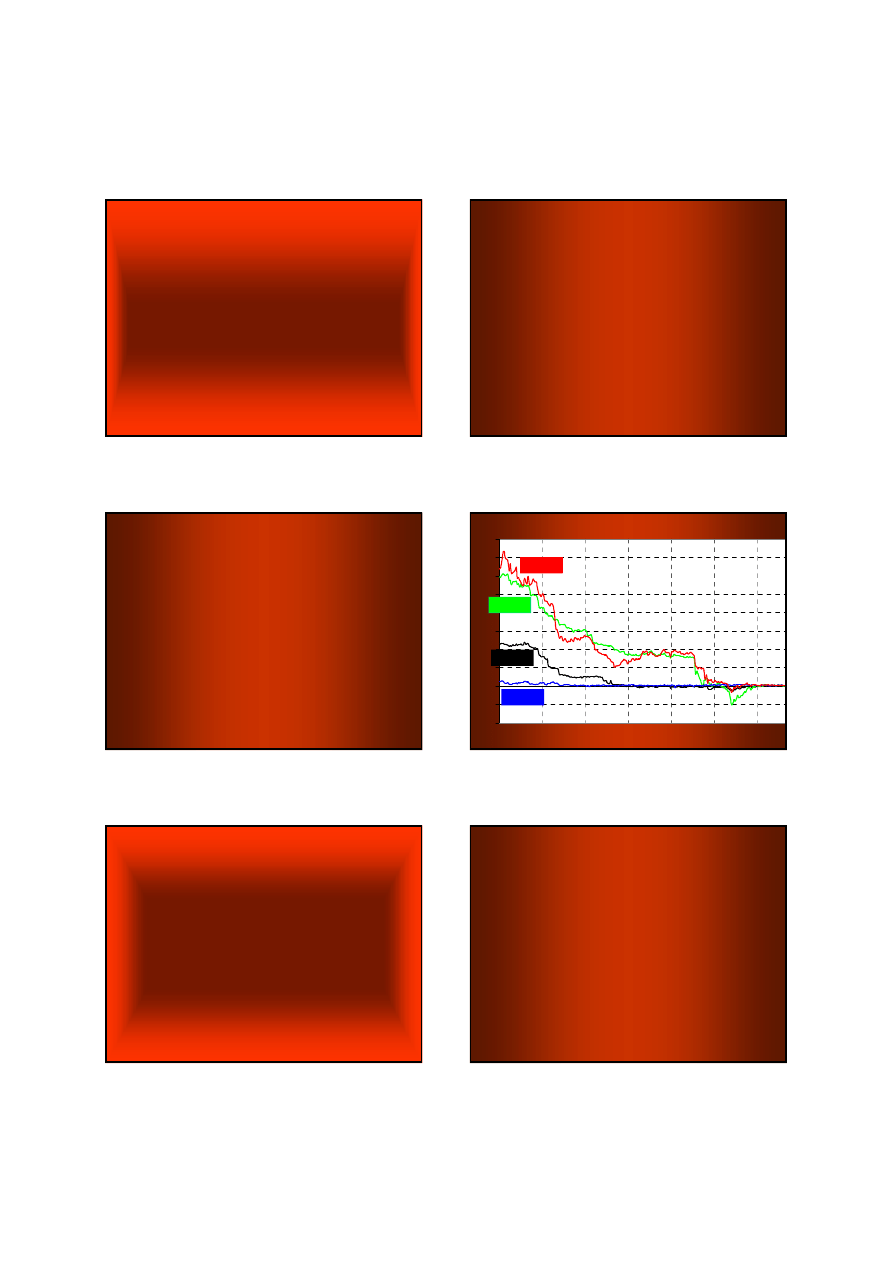

Spready w stosunku do stóp dochodowosci obligacji niemieckich

-2%

0%

2%

4%

6%

8%

10%

12%

14%

1978Q1

1981Q1

1984Q1

1987Q1

1990Q1

1993Q1

1996Q1

Austria

Belgium

France

Italy

Netherlands

Spain

Denmark

United Kingdom

4

Co pomagało obniżać

Co pomagało obniżać

długoterminowe stopy

długoterminowe stopy

procentowe?

procentowe?

Gra na konwergencję

Gra na konwergencję

WPŁYW DEZINFLACJI

WPŁYW DEZINFLACJI

NA KURSY WALUT

NA KURSY WALUT

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

1979M1

1982M1

1985M1

1988M1

1991M1

1994M1

1997M1

ESP/DEM

ESP/DEM

ITL/DEM

ITL/DEM

FRF/DEM

FRF/DEM

NLG/DEM

NLG/DEM

Kursy walut europejskich w stosunku

do marki niemieckiej w okresie funkcjonowanie ESW

Dlaczego stworzono system

Dlaczego stworzono system

symetrycznie rozkładający

symetrycznie rozkładający

koszty interweniowania w

koszty interweniowania w

obronie kursu określonej

obronie kursu określonej

waluty?

waluty?

•• Słabością systemu z Bretton Wood było to, że

Słabością systemu z Bretton Wood było to, że

w praktyce kraje zagrożone dewaluacją były

w praktyce kraje zagrożone dewaluacją były --

w dużej mierze

w dużej mierze -- pozostawione same sobie.

pozostawione same sobie.

(Obrona funta w 1967 r. mogła się udać)

(Obrona funta w 1967 r. mogła się udać)

5

Na czym polegała

Na czym polegała

symetryczność stosowanego

symetryczność stosowanego

w ESW mechanizmu

w ESW mechanizmu

interwencji walutowych?

interwencji walutowych?

•• Zmiany kursów były efektem

Zmiany kursów były efektem wspólnych decyzji

wspólnych decyzji, ,

podejmowanych przez wszystkich uczestników

podejmowanych przez wszystkich uczestników

systemu.

systemu.

•• Stworzono automatyczne i nielimitowane

Stworzono automatyczne i nielimitowane linie

linie

kredytowe

kredytowe, umożliwiające interweniowanie na dużą

, umożliwiające interweniowanie na dużą

skalę (

skalę (

VSTFF

VSTFF

).

).

•• Wprowadzono

Wprowadzono obowiązek interweniowania

obowiązek interweniowania nie tylko w

nie tylko w

przypadku zagrożenia, że nastąpi spadek kursu poniżej

przypadku zagrożenia, że nastąpi spadek kursu poniżej

dolnej granicy pasma wahań, ale także w przypadku

dolnej granicy pasma wahań, ale także w przypadku

zagrożenia, że nastąpi

zagrożenia, że nastąpi wzrost kursu

wzrost kursu powyżej górnej

powyżej górnej

granicy pasma (+/

granicy pasma (+/--2.25%)

2.25%)

•• Stopniowo zwiększano

Stopniowo zwiększano dostęp

dostęp krajów członkowskich

krajów członkowskich

do źródeł finansowania zmniejszających koszty polityki

do źródeł finansowania zmniejszających koszty polityki

dostosowawczej (np.

dostosowawczej (np. do funduszy strukturalnych

do funduszy strukturalnych).

).

W jaki sposób skłaniano kraje

W jaki sposób skłaniano kraje

członkowskie do podejmowania

członkowskie do podejmowania

polityki dostosowawczej?

polityki dostosowawczej?

•• Wyrażano wprawdzie zgodę na dewaluacje, ale

Wyrażano wprawdzie zgodę na dewaluacje, ale

skala dewaluacji musiała być mniejsza niż różnice

skala dewaluacji musiała być mniejsza niż różnice

występujące w tempie inflacji w różnych krajach.

występujące w tempie inflacji w różnych krajach.

•• Polityka dostosowawcza stawała się koniecznością

Polityka dostosowawcza stawała się koniecznością

w warunkach zwiększającej się swobody przepływu

w warunkach zwiększającej się swobody przepływu

towarów, usług, siły roboczej, a przede wszystkim

towarów, usług, siły roboczej, a przede wszystkim

w warunkach zwiększającej się swobody

w warunkach zwiększającej się swobody

przepływów kapitałowych (Single European Act,

przepływów kapitałowych (Single European Act,

1986)

1986)

Jakie skutki przyniosła

Jakie skutki przyniosła

liberalizacja obrotów

liberalizacja obrotów

kapitałowych w połowie lat 80?

kapitałowych w połowie lat 80?

6

•• Zwiększona mobilność przepływów kapitałów

Zwiększona mobilność przepływów kapitałów

krótkoterminowych spowodowała wzrost zmienność

krótkoterminowych spowodowała wzrost zmienność

kursów. Dlatego w 1987 (w porozumieniu Nyborg

kursów. Dlatego w 1987 (w porozumieniu Nyborg--

Basle) uzgodniono, że kraje członkowskie będą:

Basle) uzgodniono, że kraje członkowskie będą:

•• (1) aktywniej wykorzystywać politykę stóp

(1) aktywniej wykorzystywać politykę stóp

procentowych jako instrument wpływania na kursy

procentowych jako instrument wpływania na kursy

walut,

walut,

•• (2) dążyć do zmniejszenia liczby skokowych

(2) dążyć do zmniejszenia liczby skokowych

dewaluacji, oraz

dewaluacji, oraz

•• (3) interweniować także wewnątrz pasma wahań

(3) interweniować także wewnątrz pasma wahań

kursowych wykorzystując środki

kursowych wykorzystując środki

VSTFF

VSTFF

Porozumienie Basle

Porozumienie Basle--Nyborg, bo o nim

Nyborg, bo o nim

mowa, zwiększyło zaufanie rynków do EMS,

mowa, zwiększyło zaufanie rynków do EMS,

tym bardziej, że traktowano je jako ważny

tym bardziej, że traktowano je jako ważny

krok na drodze do EMU. Rosły nadzieje, że

krok na drodze do EMU. Rosły nadzieje, że

uda się ją utworzyć. W roku 1991 podpisano

uda się ją utworzyć. W roku 1991 podpisano

Traktat z Maastricht.

Traktat z Maastricht.

Jakie ryzyko rodziła sytuacja, w której

Jakie ryzyko rodziła sytuacja, w której

zapanował ogólny optymizm co do trwałości

zapanował ogólny optymizm co do trwałości

EMS i łatwości przekształcenia go w EMU?

EMS i łatwości przekształcenia go w EMU?

•• Kraje członkowskie zaczęły przykładać relatywnie

Kraje członkowskie zaczęły przykładać relatywnie

mniejszą wagę do polityki stabilizacyjnej

mniejszą wagę do polityki stabilizacyjnej

Inflacja w stosunku do inflacji w Niemczech

-5%

0%

5%

10%

15%

20%

25%

30%

1960

1965

1970

1975

1980

1985

1990

1995

2000

Francja

Holandia

Belgia

Włochy

Hiszpania

Wielka

Brytania

•• Zaczęto przykładać relatywnie mniejszą wagę do

Zaczęto przykładać relatywnie mniejszą wagę do

koordynacji polityki

koordynacji polityki

gospodarczej krajów

gospodarczej krajów

członkowskich

członkowskich

•• Falę ogólnego optymizmu ilustrowała masowość

Falę ogólnego optymizmu ilustrowała masowość

spekulacji określanej jako „gra na konwergencję”,

spekulacji określanej jako „gra na konwergencję”,

polegającej na kupowaniu obligacji krajów EMS o

polegającej na kupowaniu obligacji krajów EMS o

relatywnie wyższej inflacji

relatywnie wyższej inflacji

Inflacja w stosunku do inflacji w Niemczech

-5%

0%

5%

10%

15%

20%

25%

30%

1960

1965

1970

1975

1980

1985

1990

1995

2000

Francja

Holandia

Belgia

Włochy

Hiszpania

Wielka

Brytania

1992

1992

Wyszukiwarka

Podobne podstrony:

Fak 1 PP'16 10'12'2008

mat fiz 2008 10 06

2008 10 06 praid 26459 Nieznany

Bodnar sprawa Maruko eps 2008 10 043

2008 10 29

2008 10 24 Ustawa PZP tekst ujednolicony przez UZP

2008-10-30, Teoretyczne podstawy kszatałcenia

Analiza matematyczna, lista analiza 2008 10 zastosowania pochodnych

procesy poznawcze ćw pp zaj 10 i 11

mat fiz 2008.10.06

pg 2008 10 15

2008.10.06 prawdopodobie stwo i statystyka

2008.10.06 matematyka finansowa

sprawozdanie nadobowiązkowe, oświadczenie do sprawozdania, Kraków, 2008-10-20

PP 2008 13

PP 2008 04

2008 Metody obliczeniowe 07 D 2008 10 29 19 28 1

2008 Metody obliczeniowe 06 D 2008 10 22 20 13 23

więcej podobnych podstron