1

Wykład 4

Wykład 4

Kontrola podaży pieniądza

Kontrola podaży pieniądza

Jakie czynniki wywołały Wielką Inflację lat 70?

Jakie czynniki wywołały Wielką Inflację lat 70?

-5

0

5

10

15

20

25

1960

1970

1980

1990

2000

United States

Canada

Australia

Japan

Austria

Belgium

France

Germany

Ireland

Italy

Netherlands

Denmark

-60%

-10%

40%

90%

140%

190%

240%

1961

1966

1971

1976

1981

-7%

-2%

3%

8%

13%

18%

23%

28%

Zmiana ceny ropy

Inflacja (UK)

Ceny na rynku międzynarodowym (r/r)

-40%

-20%

0%

20%

40%

60%

80%

100%

1961

1965

1969

1973

1977

1981

Żywność

Surowce rolne

WZROST

PŁAC

Szoki naftowe

Szoki naftowe

1974, 1979

1974, 1979

-60%

-10%

40%

90%

140%

190%

240%

1961

1966

1971

1976

1981

-7%

-2%

3%

8%

13%

18%

23%

28%

Zmiana ceny ropy

Inflacja (UK)

2

OCZEKIWANIA

OCZEKIWANIA

INFLACYJNE

INFLACYJNE

SZYBKI

SZYBKI

WZROST

WZROST

PŁAC

PŁAC

ŻĄDANIA

ŻĄDANIA

PŁACOWE

PŁACOWE

EFEKTY II RUNDY

EFEKTY II RUNDY

•• The

The

long boom

long boom

of the 1950s and 1960s

of the 1950s and 1960s

brought high employment and greatly

brought high employment and greatly

strengthened the bargaining position of

strengthened the bargaining position of

workers

workers

. .

•• This led to wage increases and profits

This led to wage increases and profits

squeeze and

squeeze and

powerful unions challenged

powerful unions challenged

the freedom of employers

the freedom of employers

to run their

to run their

businesses and invest as they pleased.

businesses and invest as they pleased.

Glyn

Glyn

, 2006

, 2006

Efekty II rundy - UK

0%

5%

10%

15%

20%

25%

30%

1961

1965

1969

1973

1977

1981

1985

1989

Wzrost płac

Inflacja

FRANCJA

0%

5%

10%

15%

20%

25%

1961

1965

1969

1973

1977

1981

1985

1989

Wzrost płac

Inflacja

STANY ZJEDNOCZONE

0%

5%

10%

15%

1961

1965

1969

1973

1977

1981

1985

1989

Płace

Inflacja

NIEMCY

0%

5%

10%

15%

20%

1965

1969

1973

1977

1981

1985

1989

Wzrost płac

Inflacja

3

INFLACJA

-5

0

5

10

15

20

25

1960

1970

1980

1990

2000

United States

Japan

France

Germany

Italy

Switzerland

United Kingdom

INFLACJA

-5

0

5

10

15

20

25

1960

1970

1980

1990

2000

United States

France

Germany

Italy

Switzerland

United Kingdom

INFLACJA

-5

0

5

10

15

20

25

1960

1970

1980

1990

2000

United States

France

Germany

Italy

Switzerland

United Kingdom

Dlaczego wystąpiła stagflacja?

Dlaczego wystąpiła stagflacja?

Kraje wysoko uprzemysłowione

-10%

-5%

0%

5%

10%

15%

1960

1970

1980

1990

2000

Produkcja

Inflacja

Wzrost

Wzrost

cen ropy

cen ropy

Wzrost

Wzrost

inflacji

inflacji

Wzrost

Wzrost

kosztów

kosztów

produkcji

produkcji

Spadek zysków

Spadek zysków

przedsiębiorstw

przedsiębiorstw

Wzrost

Wzrost

oczekiwań

oczekiwań

inflacyjnych

inflacyjnych

Wzrost płac

Wzrost płac

Spadek

Spadek

produkcji

produkcji

4

•• Th

Thee collapse in confidence

collapse in confidence::

•• By the mid

By the mid--1970s share prices had fallen by about

1970s share prices had fallen by about

three quarters relative to average

three quarters relative to average wage

wage

•• uncertainties raised by industrial conflict,

uncertainties raised by industrial conflict,

•• rising inflation,

rising inflation,

•• profit squeeze,

profit squeeze,

•• productivity slowdown,

productivity slowdown,

•• international disorganization,

international disorganization,

•• and threats of deeper state involvement in industry.

and threats of deeper state involvement in industry.

A.

A.Glyn (2006) Capitalism Unleashed. Finance Globalisation and Welfare,

Glyn (2006) Capitalism Unleashed. Finance Globalisation and Welfare,

Oxford University Press, London

Oxford University Press, London 20033

•• In the 1970s, there was the beginning of

In the 1970s, there was the beginning of

the infamous “

the infamous “

productivity slowdown

productivity slowdown

”:

”:

average productivity growth fell to its 1974

average productivity growth fell to its 1974--

95 average of

95 average of

1.5

1.5

percent after an average

percent after an average

of

of

3.3

3.3

percent over 1948

percent over 1948--73.

73.

•• L. Ball, G. Mankiw, The NAIRU in Theory and Practice,

L. Ball, G. Mankiw, The NAIRU in Theory and Practice,

April 2002, p. 31

April 2002, p. 31

Dlaczego w latach 70

Dlaczego w latach 70--tych

tych

bankom centralnym trudno było

bankom centralnym trudno było

przeciwstawić się inflacji?

przeciwstawić się inflacji?

•• On May 18, 1970, Burns called for Nixon to

On May 18, 1970, Burns called for Nixon to

adopt an “

adopt an “

incomes policy

incomes policy

” to “shorten the

” to “shorten the

period between suppression of excess demand

period between suppression of excess demand

and restoration of price stability”

and restoration of price stability”

•• The

The

price controls

price controls

did not calm inflationary

did not calm inflationary

expectations. Instead, they created

expectations. Instead, they created

expectations that prices would rebound once

expectations that prices would rebound once

the controls were lifted. Wage and price

the controls were lifted. Wage and price

controls were still in effect in the fall of

controls were still in effect in the fall of

1973,

1973,

when price of oil jumped

when price of oil jumped

..

De Long

De Long

, 1995

, 1995

Dlaczego Milton Friedman uważał, że

Dlaczego Milton Friedman uważał, że

nie warto prowadzić aktywnej polityki

nie warto prowadzić aktywnej polityki

pieniężnej, mimo, że zakładał, iż w

pieniężnej, mimo, że zakładał, iż w

krótkim okresie bank centralny może

krótkim okresie bank centralny może

wpłynąć na wzrost gospodarczy?

wpłynąć na wzrost gospodarczy?

•• Pomiędzy zmianą polityki pieniężnej a reakcją

Pomiędzy zmianą polityki pieniężnej a reakcją

gospodarki występują stosunkowo

gospodarki występują stosunkowo

długie

długie

opóźnienia o zmiennej długości

opóźnienia o zmiennej długości

. Bardzo trudno

. Bardzo trudno

jest określić, jaka wysokość dzisiejszej stopy

jest określić, jaka wysokość dzisiejszej stopy

procentowej byłaby dostosowana do

procentowej byłaby dostosowana do

przyszłego, trudnego do przewidzenia stanu

przyszłego, trudnego do przewidzenia stanu

koniunktury.

koniunktury.

•• Trudno

Trudno

jest

jest

oszacować

oszacować naturalną

naturalną

stopę

stopę

bezrobocia, co oznacza, że istnieje duże

bezrobocia, co oznacza, że istnieje duże

ryzyko

ryzyko

popełnienia

popełnienia

przez bank centralny

przez bank centralny

błędu

błędu

..

5

Dlaczego wzrost podaży

Dlaczego wzrost podaży

pieniądza może wpływać

pieniądza może wpływać

przejściowo na wzrost

przejściowo na wzrost

gospodarczy?

gospodarczy?

•• Niedoskonała informacja; ludzie z opóźnieniem

Niedoskonała informacja; ludzie z opóźnieniem

orientują się, jaki jest rzeczywisty bieg zdarzeń

orientują się, jaki jest rzeczywisty bieg zdarzeń

w gospodarce (Friedman 1968, Lucas 1973).

w gospodarce (Friedman 1968, Lucas 1973).

•• Sztywność płac w następstwie zawierania na

Sztywność płac w następstwie zawierania na

rynku pracy długoterminowych kontraktów

rynku pracy długoterminowych kontraktów

(Fischer 1977, Taylor 1980)

(Fischer 1977, Taylor 1980)

•• Sztywność cen w wyniku występowania

Sztywność cen w wyniku występowania

kosztów ich zmiany (Rotenberg 1982, Mankiw

kosztów ich zmiany (Rotenberg 1982, Mankiw

1985, Ball & Romer 1990)

1985, Ball & Romer 1990)

Źródło: Charles Bean, Globalisation and Inflation, LSE, 24 October

Jaki sposób prowadzenia

Jaki sposób prowadzenia

polityki pieniężnej zaproponował

polityki pieniężnej zaproponował

Milton Friedman?

Milton Friedman?

•• “A monetary rule would insulate monetary

“A monetary rule would insulate monetary

policy both from arbitrary power of small

policy both from arbitrary power of small

group of men not subject to control by the

group of men not subject to control by the

electorate and from the short

electorate and from the short--run pressure

run pressure

of partisan politics”.

of partisan politics”.

Milton Friedman, 1972

Milton Friedman, 1972

6

Jak HRO wpłynęła na wnioski

Jak HRO wpłynęła na wnioski

dotyczące sposobu

dotyczące sposobu

prowadzenia polityki

prowadzenia polityki

pieniężnej?

pieniężnej?

•• Hipoteza racjonalnych oczekiwań zakłada, że…

Hipoteza racjonalnych oczekiwań zakłada, że…

•• Ludzie, prognozując przyszłość,

Ludzie, prognozując przyszłość,

nie robią

nie robią

systematycznych błędów

systematycznych błędów

.

.

•• Dlatego podejmują decyzje tak, jak gdyby

Dlatego podejmują decyzje tak, jak gdyby

doskonale

doskonale

znali mechanizm funkcjonowanie

znali mechanizm funkcjonowanie

gospodarki.

gospodarki.

•• Są dzięki temu

Są dzięki temu

w stanie ocenić rozkłady

w stanie ocenić rozkłady

prawdopodobieństwa

prawdopodobieństwa

kształtowania się różnych

kształtowania się różnych

zmiennych.

zmiennych.

•• Formułują swoje prognozy

Formułują swoje prognozy

niezależnie od siebie.

niezależnie od siebie.

•• Indywidualne błędy prognoz znoszą się

Indywidualne błędy prognoz znoszą się

wzajemnie, dzięki czemu ich wypadkowa

wzajemnie, dzięki czemu ich wypadkowa

odzwierciedla najbardziej prawdopodobny

odzwierciedla najbardziej prawdopodobny

bieg

bieg

przyszłych zdarzeń w gospodarce

przyszłych zdarzeń w gospodarce

•• Given the

Given the

empirical failures of rational

empirical failures of rational--

expectations models

expectations models

, some researchers

, some researchers

have suggested a return to backward

have suggested a return to backward--looking

looking

models, or models with both backward

models, or models with both backward--looking

looking

and rational agents

and rational agents

•• J. M. Roberts, „Inflation Expectations and the

J. M. Roberts, „Inflation Expectations and the

Transmission of Monetary Policy”, Bard of

Transmission of Monetary Policy”, Bard of

Governors of the Federal Reserve,

Governors of the Federal Reserve, Finance and

Finance and

Economics Discussion Series

Economics Discussion Series

, Paper No.

, Paper No. 1998

1998--43

43

W przypadku polityki pieniężnej problemowi

W przypadku polityki pieniężnej problemowi

dynamicznej niespójności

dynamicznej niespójności

w czasie zapobiega

w czasie zapobiega

się w ten sposób, że formułuje się

się w ten sposób, że formułuje się

długoterminowe cele

długoterminowe cele

polityki pieniężnej

polityki pieniężnej

(chroniące banki centralne przed pokusą

(chroniące banki centralne przed pokusą

prowadzenia ekspansywnej polityki pieniężnej),

prowadzenia ekspansywnej polityki pieniężnej),

a

a

niezależne banki centralne

niezależne banki centralne

mają swobodę

mają swobodę

podejmowania dyskrecjonalnych decyzji, by

podejmowania dyskrecjonalnych decyzji, by

móc te cele skutecznie realizować.

móc te cele skutecznie realizować.

•• Alan Blinder, s. 74

Alan Blinder, s. 74

•• „Jest to dość osobliwe zakładać, że ludzie

„Jest to dość osobliwe zakładać, że ludzie

doskonale wiedzą jak działa gospodarka

doskonale wiedzą jak działa gospodarka

lub zachowują się tak, jak gdyby doskonale

lub zachowują się tak, jak gdyby doskonale

wiedzieli, jak działa jej mechanizm,

wiedzieli, jak działa jej mechanizm,

skoro

skoro

ekonomiści spierają się o to od dwustu

ekonomiści spierają się o to od dwustu

lat

lat

”.

”.

•• Roger W. Garrison, „Hayekian Trade Cycle: A reappraisal”,

Roger W. Garrison, „Hayekian Trade Cycle: A reappraisal”,

Cato Journal

Cato Journal

, vol. 6, no. 2 (Fall

, vol. 6, no. 2 (Fall) 1986, pp. 437

) 1986, pp. 437--53

53

•• The

The

rational expectations hypothesis

rational expectations hypothesis

does more

does more

to hide than to illuminate the process of

to hide than to illuminate the process of

learning and adaptation that lies at the heart of

learning and adaptation that lies at the heart of

monetary policy and of much else in economic

monetary policy and of much else in economic

life.

life.

•• It has put modern monetary economics out of

It has put modern monetary economics out of

touch with the reality

touch with the reality

of monetary economies.

of monetary economies.

Peter Howitt, 1999, s. 25

Peter Howitt, 1999, s. 25

7

Kiedy poszczególne kraje

Kiedy poszczególne kraje

zaczęły kontrolować podaż

zaczęły kontrolować podaż

pieniądza?

pieniądza?

•• Niemcy 1974

Niemcy 1974

•• Wielka Brytania 1976

Wielka Brytania 1976

•• Francja 1976

Francja 1976

•• Holandia 1977

Holandia 1977

•• Hiszpania 1978

Hiszpania 1978

•• Grecja 1983

Grecja 1983

•• Włochy 1984

Włochy 1984

•• Portugalia 1987

Portugalia 1987

Agregaty monetarne

Agregaty monetarne

Dlaczego Bank Anglii ogłosił w roku

Dlaczego Bank Anglii ogłosił w roku

1976, że zacznie kontrować podaż

1976, że zacznie kontrować podaż

pieniądza, mimo że na krótko przed

pieniądza, mimo że na krótko przed

ogłoszeniem tej decyzji badania

ogłoszeniem tej decyzji badania

empiryczne wykazały, że popyt na

empiryczne wykazały, że popyt na

pieniądz nie okaże się w Anglii

pieniądz nie okaże się w Anglii

stabilny?

stabilny?

kurs funta

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

1972Q1

1974Q1

1976Q1

1978Q1

1980Q1

Jak optymistyczne przesłanie

Jak optymistyczne przesłanie

niosła z sobą HRO?

niosła z sobą HRO?

Koszty dezinflacji mogą być niskie,

Koszty dezinflacji mogą być niskie,

ponieważ racjonalne oczekiwania

ponieważ racjonalne oczekiwania

eliminują inercję oczekiwań inflacyjnych.

eliminują inercję oczekiwań inflacyjnych.

8

•• In 1979, the

In 1979, the

Federal Reserve

Federal Reserve

decided to

decided to

use tight money to fight inflation.

use tight money to fight inflation.

•• The policy

The policy

succeeded

succeeded

in bringing inflation

in bringing inflation

down,

down,

•• but

but

also

also

generated

generated

the worst

the worst

slump

slump

since

since

1930s.

1930s.

•• Paul Krugman, 1994,

Paul Krugman, 1994,

W jakiej sytuacji

W jakiej sytuacji

nieoczekiwany wzrost podaży

nieoczekiwany wzrost podaży

pieniądza i inflacji mógłby

pieniądza i inflacji mógłby

wywołać wzrost produkcji?

wywołać wzrost produkcji?

•• Gdyby

Gdyby

przedsiębiorcy

przedsiębiorcy

nie czytali gazet

nie czytali gazet

i nie

i nie

analizowali dostępnych powszechnie informacji

analizowali dostępnych powszechnie informacji

o gospodarce,

o gospodarce,

•• ponieważ tylko w takiej sytuacji pozostawaliby

ponieważ tylko w takiej sytuacji pozostawaliby

dostatecznie długo w (błędnym) przekonaniu, że

dostatecznie długo w (błędnym) przekonaniu, że

wzrost cen

wzrost cen

nie jest efektem wzrostu popytu na

nie jest efektem wzrostu popytu na

ich produkcję

ich produkcję

, ,

•• pomimo że byłby on tylko ogólnym wzrostem

pomimo że byłby on tylko ogólnym wzrostem

inflacji, wywołanym przez bank centralny

inflacji, wywołanym przez bank centralny

•• Paul Krugman, 1994,

Paul Krugman, 1994,

•• „In the late 1970s Lucas and his disciples

„In the late 1970s Lucas and his disciples

worked feverishly,

worked feverishly,

attempting to produce

attempting to produce

theoretical models in which firms and

theoretical models in which firms and

households can observe stock prices and

households can observe stock prices and

interest rates

interest rates

, ,

yet still

yet still

be subject to the kind of

be subject to the kind of

rational confusion

rational confusion

needed to create booms and

needed to create booms and

slumps.

slumps.

•• They failed

They failed

. The theory underlying a rational

. The theory underlying a rational

expectations business cycle just didn’t work”.

expectations business cycle just didn’t work”.

•• Paul Krugman, 1994,

Paul Krugman, 1994,

•• When the Fed reversed policy in 1982,

When the Fed reversed policy in 1982,

however, the

however, the

economy obediently turned

economy obediently turned

around

around

and began a rapid recovery.

and began a rapid recovery.

•• The Fed’s policy was not concealed

The Fed’s policy was not concealed

; on the

; on the

contrary,

contrary,

•• it was subject of

it was subject of

highly publicized

highly publicized

discussion.

discussion.

•• Nonetheless

Nonetheless

, it had massive real effects

, it had massive real effects..

•• Paul Krugman, 1994,

Paul Krugman, 1994,

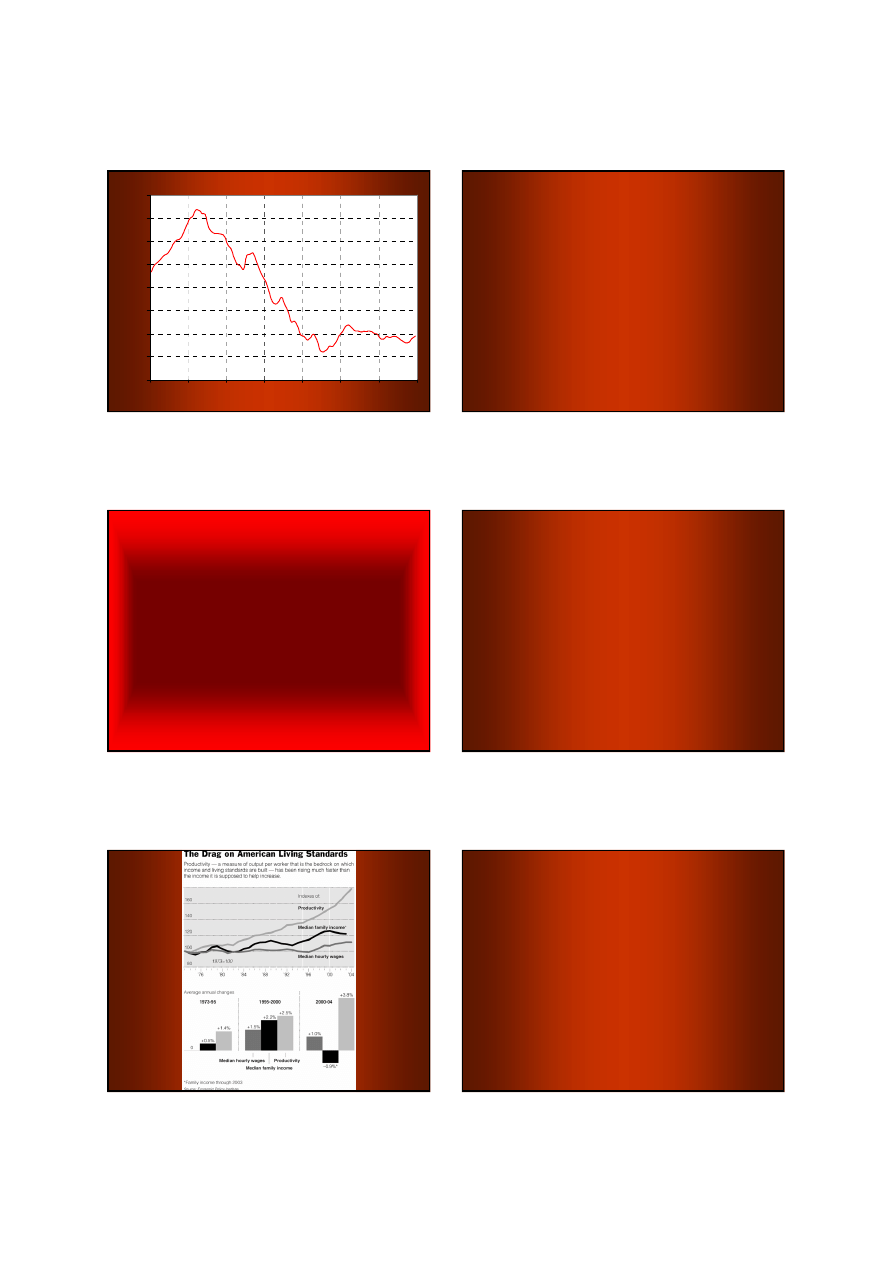

Dlaczego w roku 1983

Dlaczego w roku 1983 -- mimo

mimo

znacznego wzrostu podaży

znacznego wzrostu podaży

pieniądza

pieniądza -- inflacja w Stanach

inflacja w Stanach

Zjednoczonych tylko

Zjednoczonych tylko

nieznacznie wzrosła?

nieznacznie wzrosła?

9

Inflacja w Stanach Zjednoczonych w latach 1979-1985

0%

2%

4%

6%

8%

10%

12%

14%

16%

1979M1

1980M1

1981M1

1982M1

1983M1

1984M1

1985M1

•• Unikanie kontrowersji dotyczących

Unikanie kontrowersji dotyczących

wysokości stóp procentowych

wysokości stóp procentowych

•• Stosowanie „kotwicy nominalnej”

Stosowanie „kotwicy nominalnej”

zwiększało zaufanie do polityki pieniężnej

zwiększało zaufanie do polityki pieniężnej

•• Kontrola podaży pieniądza sprzyjała

Kontrola podaży pieniądza sprzyjała

stabilizacji cyklu koniunkturalnego

stabilizacji cyklu koniunkturalnego

•• Wczesne wykrywanie odchyleń od

Wczesne wykrywanie odchyleń od

zamierzonych celów polityki pieniężnej

zamierzonych celów polityki pieniężnej

Korzyści, jakie przyniosła strategia

Korzyści, jakie przyniosła strategia

kontroli podaży pieniądza:

kontroli podaży pieniądza:

Co pomogło bankom centralnym

Co pomogło bankom centralnym

odnieść sukces w walce z

odnieść sukces w walce z

inflacją?

inflacją?

•• In a neoclassical world

In a neoclassical world

, a rise in

, a rise in

productivity growth has no obvious effect

productivity growth has no obvious effect

on inflation, because higher

on inflation, because higher

productivity

productivity

is

is

reflected fully in higher real wages

reflected fully in higher real wages

..

•• The idea that productivity acceleration

The idea that productivity acceleration

reduces firm’ costs depends on the implicit

reduces firm’ costs depends on the implicit

assumption that wages do not adjust fully

assumption that wages do not adjust fully

to productivity movements.

to productivity movements.

•• L. Ball, G. Mankiw, The NAIRU in Theory and Practice,

L. Ball, G. Mankiw, The NAIRU in Theory and Practice,

April 2002, p. 31

April 2002, p. 31

•• Although there is a large body of literature on the

Although there is a large body of literature on the

effect of unions on wages and productivity,

effect of unions on wages and productivity,

little

little

attention has focused on the role of deunionization in

attention has focused on the role of deunionization in

the rise in the wage

the rise in the wage--productivity gap

productivity gap

. Decline in the

. Decline in the

unionization rate within industries may explain as

unionization rate within industries may explain as

much as one

much as one--fourth of the post

fourth of the post--1981 increase in the

1981 increase in the

wage

wage--productivity gap

productivity gap (s. 49).

(s. 49).

•• The

The degree

degree of

of

international

international competition

competition

that

that an

an

industry

industry faces

faces

may

may influence

influence the

the wage

wage--productivity

productivity

gap

gap

(s

(s.. 50

50))

•• Madeline Zavodny, “Unions and the Wage

Madeline Zavodny, “Unions and the Wage--

Productivity Gap”, Federal Reserve Bank of Atlanta

Productivity Gap”, Federal Reserve Bank of Atlanta

Economic Review

Economic Review

, Second Quarter

, Second Quarter

10

N. Sachdev, An Examination of the Wage Productivity

N. Sachdev, An Examination of the Wage Productivity

Gap, Stamford University, June 1, 2007

Gap, Stamford University, June 1, 2007

wydajność

płace realne

Jakie inne czynniki wpłynęły na

Jakie inne czynniki wpłynęły na

spadek inflacji?

spadek inflacji?

Cena baryłki ropy

0

5

10

15

20

25

30

35

40

1960

1965

1970

1975

1980

1985

1990

1995

Na ile polityka pieniężna

Na ile polityka pieniężna

banków centralnych była

banków centralnych była

prowadzona zgodnie z

prowadzona zgodnie z

propozycją Miltona Friedmana ?

propozycją Miltona Friedmana ?

A higher than expected rate of growth of

A higher than expected rate of growth of

M1 would cause a sell

M1 would cause a sell--off in bonds. This

off in bonds. This

was not because traders believed in

was not because traders believed in

monetarism. I knew those guys. What they

monetarism. I knew those guys. What they

believed (somewhat wrongly) was that the

believed (somewhat wrongly) was that the

Fed believed in monetarism.

Fed believed in monetarism.

(Paul Samuelson)

(Paul Samuelson)

?

?

)

(

*

1

U

U

t

t

t

−

−

Π

=

Π

+

γ

)

(

t

t

U

γ

=

Π

11

Dlaczego neokeynesiści uważali, że

Dlaczego neokeynesiści uważali, że

polityka pieniężna ma wpływ na

polityka pieniężna ma wpływ na

gospodarkę, mimo iż zaakceptowali w

gospodarkę, mimo iż zaakceptowali w

pełni hipotezę racjonalnych oczekiwań

pełni hipotezę racjonalnych oczekiwań

oraz koncepcję naturalnej stopy

oraz koncepcję naturalnej stopy

bezrobocia?

bezrobocia?

•• sztywność płac

sztywność płac

(teoria płacy zapewniającej

(teoria płacy zapewniającej

efektywność pracobiorców)

efektywność pracobiorców)

•• sztywności cen

sztywności cen

w następstwie konkurencji

w następstwie konkurencji

monopolistycznej

monopolistycznej

•• nadmierne zaostrzanie

nadmierne zaostrzanie

polityki pieniężnej

polityki pieniężnej

powodowało

powodowało

recesję

recesję

(Romer & Romer 1989).

(Romer & Romer 1989).

•• przewidywalna polityka pieniężna ma wpływ na

przewidywalna polityka pieniężna ma wpływ na

gospodarkę

gospodarkę

(Mishkin, 1983).

(Mishkin, 1983).

••W krótkim okresie istnieje wybór pomiędzy

W krótkim okresie istnieje wybór pomiędzy

••wzrostem gospodarczym i inflacją

wzrostem gospodarczym i inflacją

Wyszukiwarka

Podobne podstrony:

2008 04 testy odpowiedzi

2008 04 KDE 4 0 Czy warto [Poczatkujacy]

2008 04 23 15 34 polska wojewodztwa miasta A4

Prawo budowlane stan na 2008 04 15

2008-04-17 W naturze czy odszkodowania (D.Frey), materiały, Z PRASY

PP 2008 13

2008 04 Choose the Right Router [Consumer test]

2008 04 pytania testowe

2008-04-11 Koss bylem don Kichotem 14 lat, materiały, Z PRASY

2008.04.24 Standard RS 232C - Interfejsy komputerowe, informatyka

PiKI 2008 04

PP 2008 09

2008 04 06 3000 14

2008.04.17 Transmisja szeregowa synchroniczna i asynchronicz, informatyka

2008-04-17 Rząd rusza do reprywatyzacji, materiały, Z PRASY

2008 04 Ataki typu referer spoofing [Bezpieczenstwo]

PP 2008 14

więcej podobnych podstron