1

INTERWENCJE BANKU

CENTRALNEGO NA RYNKU

PIENI

NYM

2

Tezy

Bank centralny wpływa na krótkoterminowe

stopy procentowe

Wpływ na stopy krótkoterminowe poprzez

triad instrumentów

Stopy długoterminowe kształtowane przez

oczekiwania

3

Teorie krzywej dochodowo ci

Teoria oczekiwa – stopy długie to

oczekiwane stopy krótkie w przyszło ci

Teoria preferencji płynno ci – wpływ premii

za ryzyko na stopy długie – finansowanie

obligacji przez krótkoterm. depozyty (których

oproc. mo e rosn )

Teoria preferowanych habitatów

4

Wpływ banku centralnego na

krótkoterminowe stopy procentowe

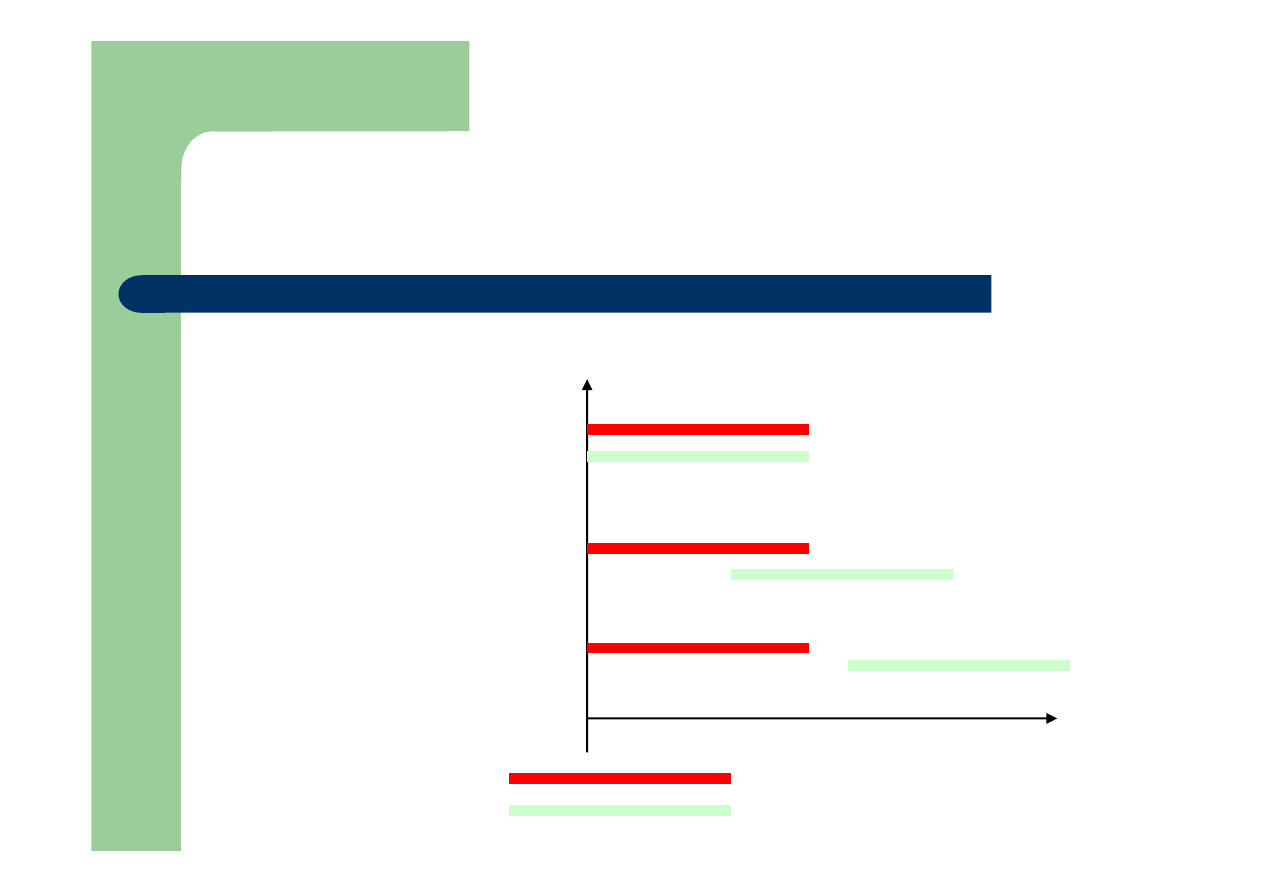

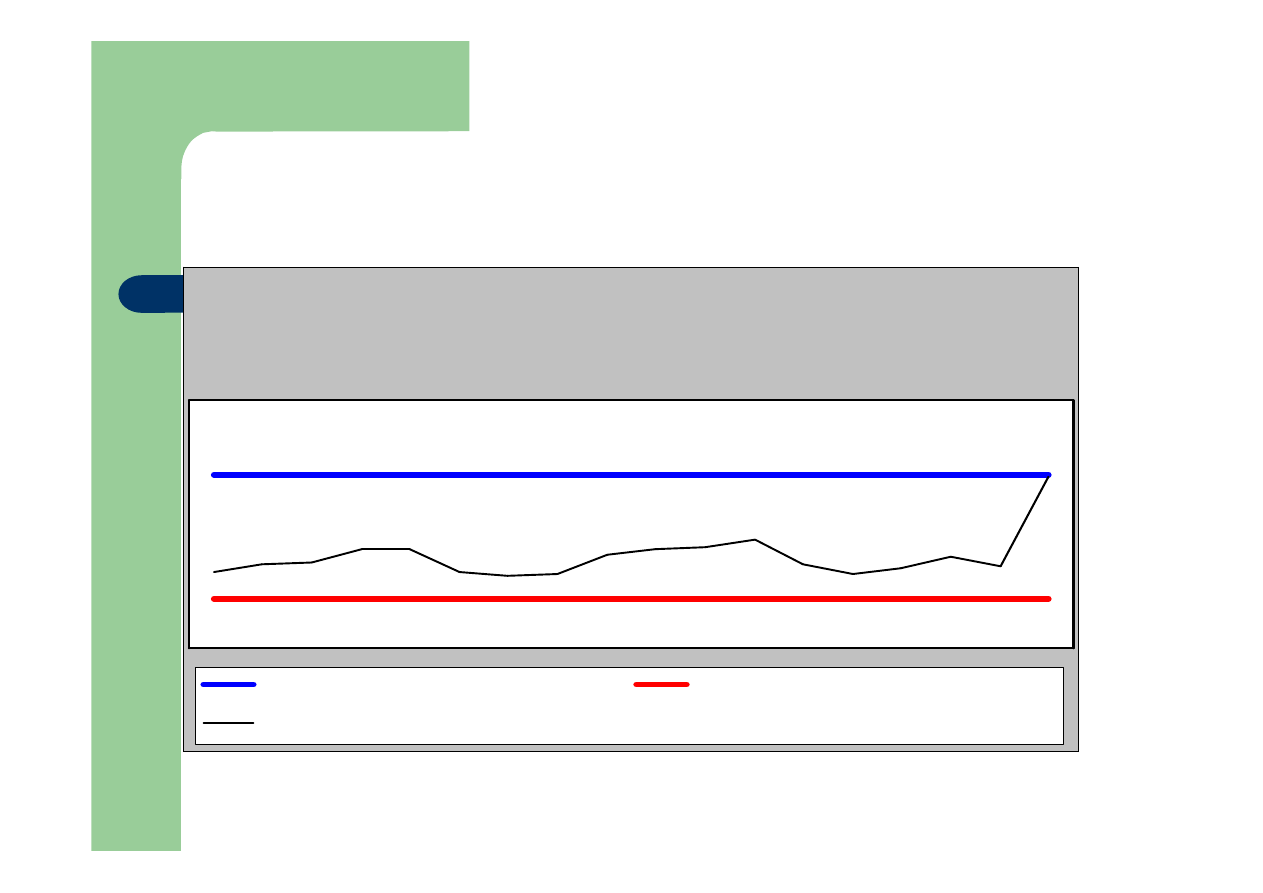

OPERACJE OTWARTEGO RYNKU -

wyznaczanie poziomu krótkoterminowych

stóp procentowych

OPERACJE DEPOZYTOWO-KREDYTOWE

- wyznaczanie korytarza waha

REZERWA OBOWI ZKOWA - generowanie

obrotów na rynku mi dzybankowym

5

Funkcje rezerwy obowi zkowej

Zabezpieczenie interesów deponentów

Funkcja fiskalna (seignorage income)

Wpływ na wysoko

mno nika kreacji

pieni dza (zmiana pieni dza rezerwowego)

Funkcje dodatkowe (bufor absorbuj cy

zmiany „krótkich” stóp proc., czynnik

wpływaj cy na płynno

systemu)

6

Cechy charakteryzuj ce system

rezerwy obowi zkowej (1)

Stosunek okresu utrzymywania do okresu naliczania

System równoległy

System cz ciowo opó niony

System opó niony

Czas

Okres naliczania

Okres utrzymywania

7

Cechy charakteryzuj ce system

rezerwy obowi zkowej (2)

Sposób utrzymywania rezerwy

1. Na bazie dziennej

2. rednio w okresie rezerwowym

8

Cechy charakteryzuj ce system

rezerwy obowi zkowej (3)

Dochody ze rodków utrzymywanych z tytułu

rezerwy

1. Rezerwa nieoprocentowana

2. Rezerwa oprocentowana

9

Dylematy zwi zane z rezerw

obowi zkow

System opó niony czy cz ciowo opó niony

Długo

okresu rezerwowego

Sankcje za niewywi zanie si z obowi zku

utrzymania rezerwy

Wolna gotówka wliczana do rezerwy

Oprocentowanie

10

Kierunki ewolucji rezerwy

obowi zkowej

Zmniejszanie obci enia banków tym

parapodatkowym instrumentem - obni anie

stopy nawet do zera

Upraszczanie systemów rezerwy

obowi zkowej

Ujednolicanie stóp rezerwy i nieró nicowanie

podmiotów j odprowadzaj cych

11

Rezerwa obowi zkowa w Polsce

3% od wszystkich rodzajów depozytów

system opó niony

okres utrzymywania zbli ony do 1

miesi ca

rezerwa utrzymywana w sposób

u redniony

12

Rezerwa obowi zkowa w EBC

Stopy rezerwy - 2%, 0%

system opó niony

okres utrzymywania - 1 miesi c

rezerwa utrzymywana w sposób u redniony

13

OPERACJE OTWARTEGO RYNKU

Od połowy lat 80. zyskiwały znaczenie w

instrumentarium banków centralnych

Rozwój zwi zany z liberalizacj przepływów

kapitałowych

Dzi główny instrument wpływania na

płynno

banków komercyjnych

14

Rodzaje operacji otwartego rynku

Transakcje bezwarunkowej sprzeda y/

zakupu papieru warto ciowego

Transakcje warunkowej sprzeda y/ zakupu

papieru warto ciowego

Emisja własnych papierów dłu nych banku

centralnego

Swap walutowy

15

Operacja warunkowa

Bank komerc. NBP

Wymiana papieru wart.

na pieni dz

Wymiana pieni dza na

papier warto ciowy

16

Motywy stosowania operacji

warunkowych

Transakcje te nie wymagaj tak płynnego i

rozwini tego rynku papierów warto ciowych,

jak w przypadku operacji bezwarunkowych

Transakcje „odwracalne”

Dobry efekt sygnalizacyjny przy braku

wpływu na przychodowo

papierów

warto ciowych

17

Planowanie operacji otwartego

rynku

AKTYWA

Aktywa zagr. netto

Kredyt netto dla bud etu

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Bony pieni ne

18

Interwencja przeciwko aprecjacji

złotego

AKTYWA

Aktywa zagr. netto

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Rachunek bud etu

Bony pieni ne

19

Interwencja przeciwko deprecjacji

złotego

AKTYWA

Aktywa zagr. netto

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Rachunek bud etu

Bony pieni ne

20

Operacje otwartego rynku w

Polsce

1990 - pierwsza emisja bonów pieni nych

1991 - NBP nie chce stwarza konkurencji bonom

skarbowym i wycofuje si z emisji bonów

pieni nych

1993 - pierwsze operacje warunkowe (rozwój rynku

lokat mi dzybankankowych)

1995 - ostatnia operacja „zasilaj ca”

2008 – wznowienie operacji „zasilaj cych”

21

Operacje otwartego rynku w

Polsce – przed zawirowaniami

Podstawowe operacje absorbuj ce - co

tydzie (pi tek), 1-tyg. zapadalno , stała

stopa

Operacje „dostrajaj ce”: emisja bonów

pieni nych z terminem zapadalno ci od 1 do

7 dni, zasilaj ce w drodze zakupu od banków

SPW na 1 do 7 dni ("repo"), przedterminowy

wykup bonów pieni nych NBP.

strukturalne

22

OPERACJE DEPOZYTOWO-

KREDYTOWE (1)

Pocz tkowo operacje kredytowe banku centralnego

pełniły kluczowe role w dostarczaniu płynno ci

systemowi bankowemu

W latach 80. zacz ły by wypierane przez operacje

warunkowe - rozwój operacji otwartego rynku

Zacz ły jednak pełni rol sufitu (podłog

pozostawały operacje otwartego rynku)

23

OPERACJE DEPOZYTOWO-

KREDYTOWE (2)

Wprowadzenie do u ytku operacji

depozytowych banku centralnego

Ograniczenie od dołu waha

krótkoterminowych stóp proc. - podłoga

Nowy korytarz waha

24

Standing facilities w praktyce

Sufit to kra cowy koszt pozyskania pieni dza

Podłoga to minimalna przychodowo

lokat

na rynku mi dzybankowym

Sufit mo e zosta „przebity”, podłoga nie

Stopie wykorzystania zale ny od systemu

rezerwy obowi zkowej

25

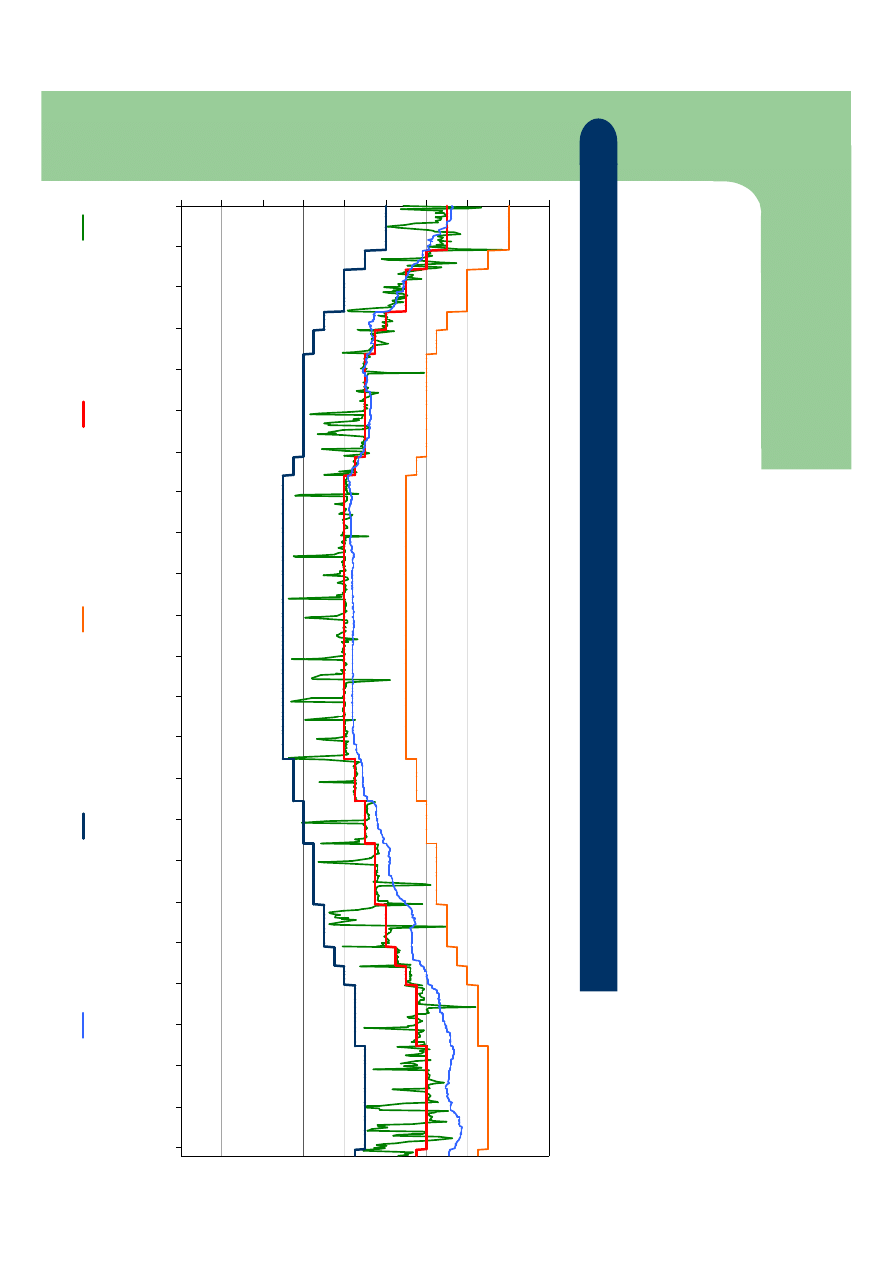

Wahania stóp procentowych w u rednionym

systemie rezerwowym

wahania stóp procentowych - system

u redniony

stopa lombardow a

stopa depozytow a

stopa krótkoterm. rynku mi dzybank.

26

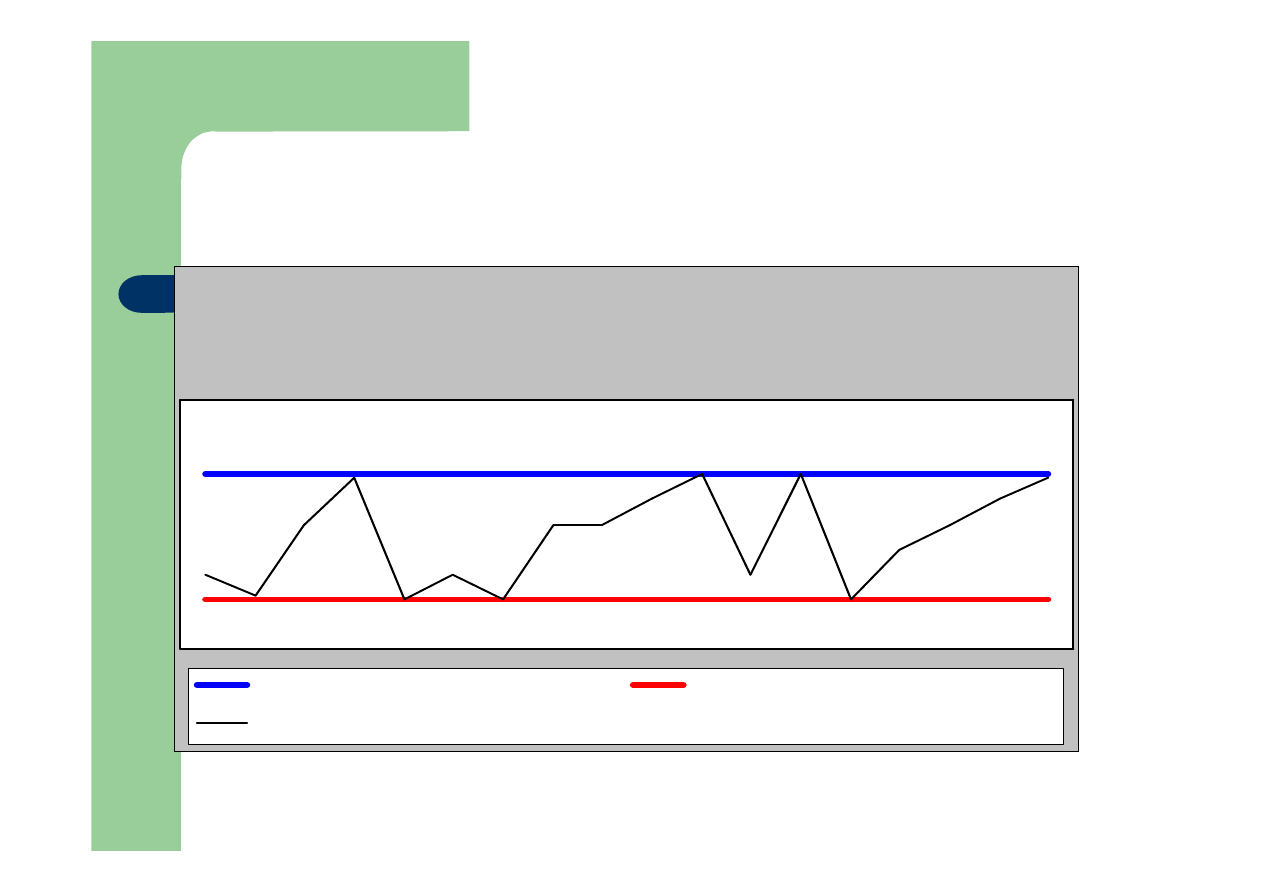

Wahania stóp procentowych w

nieu rednionym systemie rezerwowym

wahania stóp procentowych - system

nieu redniony

stopa lombardow a

stopa depozytow a

stopa krótkoterm. rynku mi dzybank.

27

Implikacje wprowadzenia operacji

depozytowo-po yczkowych

Stworzenie korytarza waha

krótkoterminowych stóp procentowych

Sterowanie stop O/N

Pozostawienia siłom rynkowym

kształtowania krzywej dochodowo ci

28

W

ah

an

ia

s

tó

p p

ro

ce

nt

ow

yc

h w

P

ols

ce

0

1

2

3

4

5

6

7

8

9

24-01-2005

24-03-2005

24-05-2005

24-07-2005

24-09-2005

24-11-2005

24-01-2006

24-03-2006

24-05-2006

24-07-2006

24-09-2006

24-11-2006

24-01-2007

24-03-2007

24-05-2007

24-07-2007

24-09-2007

24-11-2007

24-01-2008

24-03-2008

24-05-2008

24-07-2008

24-09-2008

24-11-2008

PO

LO

N

IA

R

efe

re

nc

yjn

a

Lo

m

ba

rd

ow

a

D

ep

oz

yto

w

a

W

IB

O

R

3M

%

29

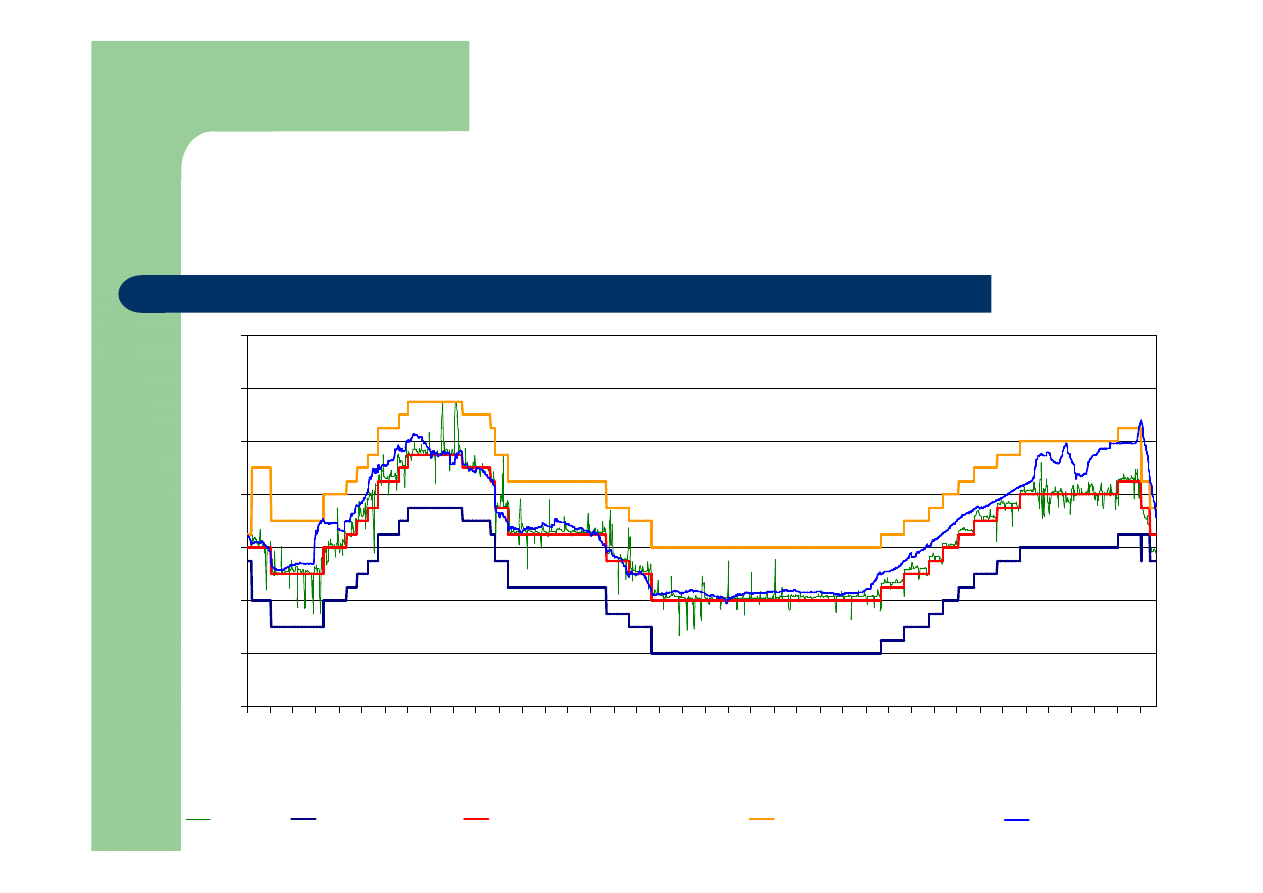

Korytarz waha stóp

procentowych w strefie euro

0

1

2

3

4

5

6

7

4 s

ty

99

4 k

wi

99

4 l

ip

99

4 p

a

99

4 s

ty

00

4 k

wi

00

4 l

ip

00

4 p

a

00

4 s

ty

01

4 k

wi

01

4 l

ip

01

4 p

a

01

4 s

ty

02

4 k

wi

02

4 l

ip

02

4 p

a

02

4 s

ty

03

4 k

wi

03

4 l

ip

03

4 p

a

03

4 s

ty

04

4 k

wi

04

4 l

ip

04

4 p

a

04

4 s

ty

05

4 k

wi

05

4 l

ip

05

4 p

a

05

4 s

ty

06

4 k

wi

06

4 l

ip

06

4 p

a

06

4 s

ty

07

4 k

wi

07

4 l

ip

07

4 p

a

07

4 s

ty

08

4 k

wi

08

4 l

ip

08

4 p

a

08

EONIA

Deposit facility

Main refinancing operations

Marginal lending facility

Euribor 3M

%

30

Konsekwencje zawirowa

Obawa przez zawieraniem transakcji

mi dzybankowych

Ucieczka do bezpiecznych papierów

skarbowych

Ograniczanie akcji kredytowej

Wyszukiwarka

Podobne podstrony:

Kryzys i interwencja kryzysowa

Interwencje diagnostyczne

Kryzys i interwencja kryzysowa

16. NIEBIESKA LINIA JAKO FORMA INTERWENCJI KRYZYSOWEJ, Pytania do licencjata kolegium nauczycielskie

07.10.12r. - Wykład -Taktyka i technika interwencji policyjnych i samoobrona, Sudia - Bezpieczeństwo

Ryzyko walutowe i interwencje?nków?ntralnych

INTERWENCJA KRYZYSOWA

Łuszczyńska Nadwaga i otyłość interwencje specjalne str 13 59

CHOMSKY Interwencje

interwencje terapeutyczne wobec dzieci ofiar przestępstw

Wczesne wspomaganie i interwencja, Oligofrenopedagogika

interwencja antytytoniowa

interwencja prof. w szkole, Uzależnienia

wczesna interwencja logopedyczna[1], Pedagogika

Interwały, koło kwintowe

Wykłady interwencyjne 14

Interwencjonizm państwowy

407 E2AK2SP0 Warunki interwencji Uklad zasilania olejem napedowym Nieznany

więcej podobnych podstron