Dr inż. Wojciech Sibilski (skrypt niepublikowany do użytku wewnętrznego)

ANALIZA i OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA (zagadnienia podstawowe + przykład)

Analiza kondycji finansowej przedsiębiorstwa jest częścią szerszej analizy ekonomicznej przedsiębiorstwa, będącej z

kolei przykładem analizy mikroekonomicznej ( w odróżnieniu od analizy makroekonomicznej). Do analizy ekonomicznej firmy

zalicza się z reguły analizę finansową oraz analizę techniczno-ekonomiczną. W analizie finansowej wielkości ekonomiczne

(majątek i jego części składowe, kapitały i ich rodzaje, wyniki finansowe i sposób ich tworzenia) wyrażane są w jednostkach

pieniężnych, podczas gdy w analizie techniczno-ekonomicznej występujące wielkości wyrażane są z reguły w jednostkach

fizycznych, uzupełnianych danymi finansowymi.

W gospodarce rynkowej głównym celem działalności przedsiębiorstwa jest zwiększenie kapitałów własnych właścicieli

(udziałowców, akcjonariuszy) w długim okresie czasu. Środkiem jest rozwój przedsiębiorstwa i osiąganie zysków.

Wynikami analiz ekonomicznych firmy, w tym analizy finansowej, zainteresowani są głównie właściciele, zarząd oraz

ewentualni kredytodawcy. Właściciele mogą porównywać korzyści jakie uzyskują z zainwestowanego w firmie kapitału z

potencjalnymi korzyściami jakie mogliby uzyskać w innym przedsięwzięciu. Zarząd analizuje swoje działanie z punktu widzenia

właściwego dysponowania majątkiem firmy (zarządzania jej zasobami). Kredytodawców interesuje z kolei prawdopodobieństwo

terminowej obsługi i spłaty zaciągniętego przez przedsiębiorstwo kredytu.

Przedmiotem analizy finansowej przedsiębiorstwa jest jego działalność gospodarcza, a celem uzyskanie poglądu na

temat jego kondycji finansowej (ocena tej kondycji).

Dwoma podstawowymi częściami składowymi przedmiotu analizy finansowej jest stan finansowy oraz wyniki

finansowe [Bednarski]. Stan finansowy opisuje przedmiot analizy statycznie (na określony moment - dzień). Opis dotyczy

wyposażenia przedsiębiorstwa w składniki majątku trwałego i obrotowego, środków zaangażowanych w inwestycjach, posiadanych

wartości prawnych i innych niematerialnych oraz finansowych źródeł posiadanego majątku (kapitałów własnych i obcych

(zobowiązań)). Z kolei wyniki finansowe opisują przedmiot analizy dynamicznie - opisują wyniki działalności w pewnym

przedziale czasu (osiągnięte przychody, poniesione koszty, wypracowane zyski). Uzyskane wyniki finansowe wpływają na zmianę

stanu finansowego (stąd uzupełnianie się obu opisów).

Poza ogólną analizą stanu finansowego oraz wyników finansowych, do podstawowych narzędzi analizy kondycji

finansowej przedsiębiorstwa należy analiza wskaźnikowa. Dzięki niej można szybko uzyskać zbiór wartości liczbowych

(wskaźników), charakteryzujących w sposób syntetyczny analizowaną firmę w danym okresie czasu. Analiza wskaźnikowa ma

bardzo ważną zaletę - umożliwia (o ile dostępne są wymagane dane liczbowe) dokonywanie porównań w czasie (względem tej

samej firmy) oraz w przestrzeni (względem innych firm w danej branży i/lub na danym obszarze). Jest również przydatna przy

sporządzaniu prognoz oraz planów działalności.

Analizując i oceniając kondycję finansową przedsiębiorstwa nie można pominąć chyba najważniejszego bieżącego

zagadnienia finansowego, jakim jest jego płynność finansowa, czyli zdolność do terminowego regulowania zobowiązań. Waga tego

zagadnienia wynika z konsekwencji ewentualnej utraty płynności - może to prowadzić do bankructwa firmy. W krótkim okresie

zagadnienie płynności jest nawet ważniejsze niż zagadnienie rentowności. Stąd też zagadnieniu temu poświęca się w analizie i

ocenie kondycji finansowej firmy stosunkowo dużo miejsca. Szczególnego znaczenia nabiera w związku z tym problematyka

kapitału obrotowego, jego pomiaru oraz analizy czynników wływających na wielkość zapotrzebowania na kapitał obrotowy.

Pomiar płynności na podstawie danych zawartych w bilansie jest jedynie cząstkowy - dotyczy momentu sporządzania

bilansu. Oprócz grupy wskaźników opisujących kapitał obrotowy i płynność finansową w ramach analizy wskaźnikowej, oblicza

się i analizuje przepływy gotówki (ang. cash flow). Podstawą tych analiz jest sprawozdanie z przepływu środków pieniężnych.

Informacje zawarte w tym sprawozdaniu umożliwiają, w zestawieniu z danymi bilansu oraz rachunku zysków i strat, obliczenie

szeregu wskaźników służących do oceny płynności finansowej z punktu widzenia przepływów gotówki.

BILANS I RACHUNEK ZYSKÓW I STRAT W POSTACI ANALITYCZNEJ

W celu ułatwienia ogólnej analizy bilansu i rachunku zysków i strat przekształca się pełne wersje tych sprawozdań do

postaci lepiej nadającej się do analiz, a mianowicie do tzw. sprawozdań analitycznych. W sprawozdaniach analitycznych podaje się

jedynie pozycje zbiorcze, a czasami łączy się nawet pozycje zbiorcze, jeśli mają one zbliżoną treść ekonomiczną.

Przykładowo w bilansie nie podaje się oddzielnie pozycji "Środki pieniężne w kasie", "Środki pieniężne w banku" i

"Inne środki pieniężne", lecz w tzw. ujęciu rozwiniętym postaci analitycznej [Bednarski] podaje się jedną, łączną pozycję "Środki

pieniężne". Z kolei w tzw. ujęciu skróconym postaci analitycznej pozycje "Papiery wartościowe przeznaczone do obrotu" oraz

"Środki pieniężne" są łącznie przedstawione pod pozycją "Środki pieniężne i papiery wartościowe". W zależności od celów analizy

możliwe są również inne przekształcenia bilansu wyjściowego (pełnego).

Z kolei przekształcenia rachunku zysków i strat oprócz połączeń pozycji szczegółowych polegają na odpowiednim

zestawieniu składników przychodów i kosztów oraz zysków i strat, tak, aby pokazać w kolejnych etapach ("Zysk ze sprzedaży",

"Zysk na działalności operacyjnej", "Zysk brutto na działalności gospodarczej", i "Zysk brutto") powstawanie wyniku końcowego

("Zysku netto"). Wzrost lub spadek zysku netto wiąże się bowiem ze zmianami poszczególnych rodzajów (etapów, stopni) wyniku

finansowego oraz wielkości na niego wpływających. Na przykład wzrost zysku ze sprzedaży wynika z wyższej dynamiki

przychodów ze sprzedaży niż kosztów ich uzyskania, a zysku brutto z, oprócz powyższej przyczyny, dodatniego salda pozostałej

działalności operacyjnej, salda przychodów i kosztów finansowych oraz wyników nadzwyczajnych.

Ocena struktury analitycznego rachunku zysków i strat jest w pracy zrealizowana w ten sposób, że ustala się udział

poszczególnych składników rachunku w wielkości przychodów ze sprzedaży stanowiących 100%. Uzyskuje się w ten sposób udział

procentowy wszystkich pozostałych składników przychodów i kosztów w tak określonej wielkości wyjściowej. Ze względu jednak

na to, że przychody ze sprzedaży nie są przecież wszystkimi przychodami przedsiębiorstwa, przeprowadzono również obliczenia

przy założeniu jako100% - sumy wszystkich rodzajów przychodów - dla obliczenia struktury przychodów i odpowiednio jako

100% - sumy wszystkich kosztów - dla obliczenia struktury kosztów.

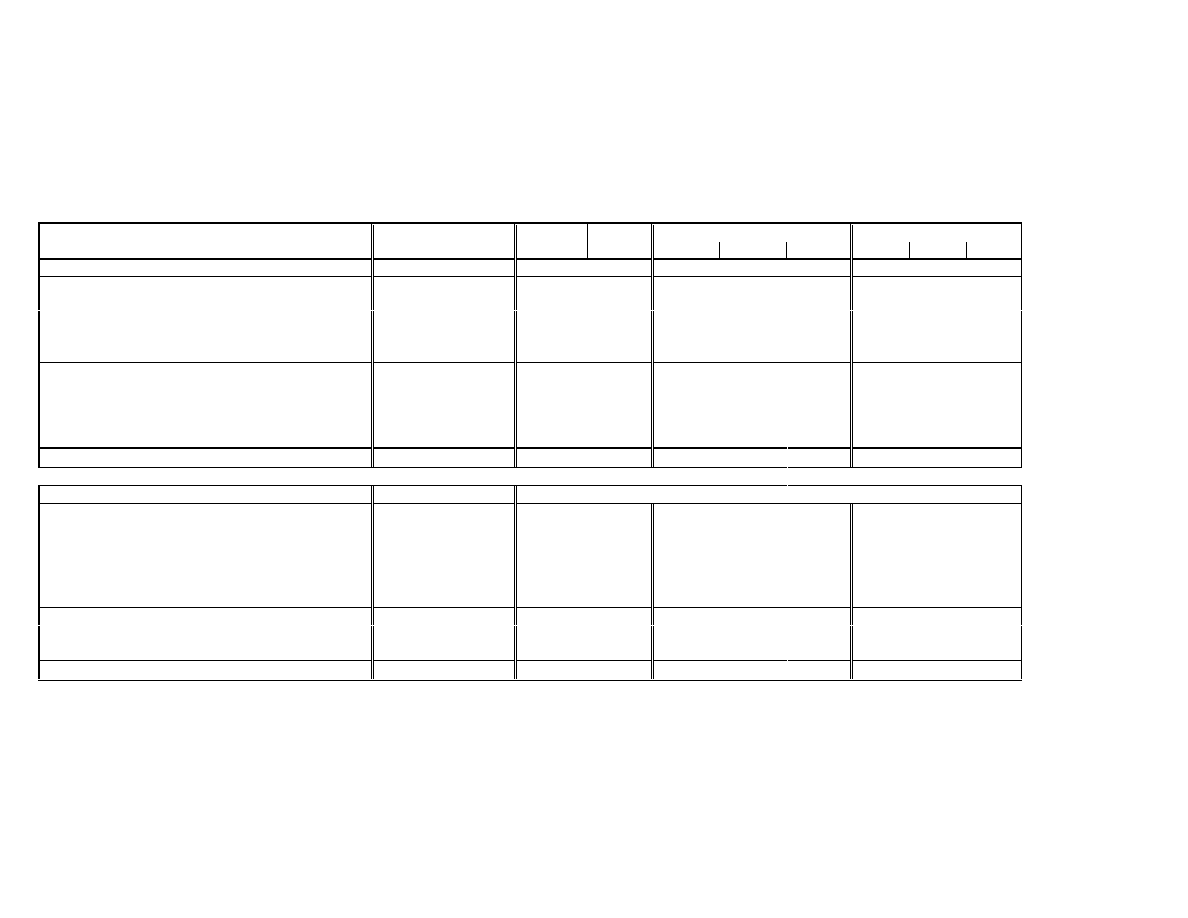

Tablica 1. -> Bilans analityczny,

Tablica 2. -> Analityczny rachunek zysków i strat

ANALIZA STRUKTURY DANYCH I DYNAMIKI BILANSU

Porównanie wartości majątku firmy w 1995 r. i w roku 1996 pozwala stwierdzić, że nastąpił w ciągu roku prawie 4-

krotny wzrost tego majątku. Suma aktywów na koniec 1996r. jest o 290% większa od sumy aktywów na koniec 1995r., przy czym

wzrost majątku trwałego był wyższy (o 340%) niż majątku obrotowego (o 277%).

Wzrost majątku trwałego nastąpił w całości wskutek wzrostu jego rzeczowych składników (firma nie posiada majątku

finansowego, ani należności długoterminowych, a majątek niematerialny jest w 100% zamortyzowany).

W majątku obrotowym najwyższą dynamikę wykazują czynne rozliczenia międzyokresowe kosztów, ale to z tego

względu, że na koniec 1995r. pozycja ta była zerowa. Na następnym miejscu są należności i roszczenia (wzrost o 297,5%). Wzrosły

również środki pieniężne (o 33,7%). Zapasy natomiast zostały zredukowane do zera (spadek o 100%).

Z porównania pasywów wynika, że dynamika kapitałów własnych i rezerw (wzrost o 633,7%) była znacznie wyższa, niż

dynamika zobowiązań (wzrost o 187,2%). Najwyższą dynamikę wykazuje kapitał zapasowy, ale jest to spowodowane jego

wartością zerową w poprzednim okresie. Rzeczywistą przyczyną wzrostu kapitałów własnych jest bardzo duży wzrost zysku (o

1969,3%, czyli ponad 20-krotny)!

Analizę dynamiki danych bilansu uzupełnia analiza zmian strukturalnych.

W obrębie aktywów nastąpił wzrost udziału majątku trwałego z 20,5% do 23,1%, tj. o 2,6%, przy takim samym spadku

udziału majątku obrotowego, tj. z 79,5% do 76,9%. Cały wzrost majątku trwałego, to wzrost jego składników rzeczowych. W

majątku obrotowym nastąpiły nieznaczne zmiany (spadek udziału zapasów i środków pieniężnych oraz wzrost należności).

Wartości procentowe zmian zależą od tego, czy będziemy analizować tzw. strukturę wewnętrzną, tzn. udział procentowy

poszczególnych składników majątku obrotowego w tymże majątku (stanowiącym 100%), czy też udział procentowy tych

składników w całym majątku firmy. I tak, przykładowo, rozważmy sytuację największego składnika majątku obrotowego jakim są

należności. W majątku obrotowym stanowią one na koniec 1996r. 97,6% tego majątku (wzrost o 5% w porównaniu z końcem

1995r.), co stanowi jednocześnie 75% całego majątku (wzrost o 1,4%).

W obrębie pasywów nastąpił wzrost udziału kapitałów własnych z 23% do 43,3%, tj. o 20,3%, przy takim samym

spadku zobowiązań, tj. z 77% do 56,7%. W ramach kapitałów własnych i rezerw kapitał podstawowy stanowił 69,4%, a zysk

30,6%. Nastąpiły tu duże zmiany: udział kapitału podstawowego zmniejszył się o 59,9% do wartości udziału 9,4%, a udział zysku

wzrósł o 55,8% do wartości udziału 86,4% ( dopełnienie do 100% to 4,2% i o tyle wzrósł, od zera, kapitał zapasowy). Jeśli chodzi o

zobowiązania, to 100% zobowiązań stanowią zobowiązania bieżące (zobowiązania krótkoterminowe, fundusze specjalne i

przychody przyszłych okresów).

Obserwowany spadek zobowiązań dotyczy łącznie tej grupy pasywów ( w wersji uproszczonej nie analizuje się zmian składników

tej grupy).

Przedstawione w postaci wskaźników dynamiki i struktury zmiany składników bilansu pozwalają ogólnie stwierdzić, że

wzrost majątku trwałego firmy został w całości sfinansowany ze wzrostu kapitałów własnych firmy, a precyzyjniej - z zysku

(kapitału podstawowego nie zwiększano). Co więcej, również z zysku sfinansowano część (ok.1/3) wzrostu majątku obrotowego.

Pozostały przyrost majątku obrotowego został sfinansowany wzrostem zobowiązań bieżących. Jest to bezpieczna i korzystna dla

firmy zmiana.

Powyższą analizę można powtórzyć przy dodatkowym uwzględnieniu czynnika inflacji (dla omawianego okresu ok.

18,5%). Przy dużej dynamice badanej wielkości spowoduje to osłabienie tej dynamiki, dynamika rzędu wskaźnika inflacji

okazałaby się wtedy brakiem zmian, a dynamika mniejsza od wskaźnika inflacji zmieniłaby znak (wzrost o 10% przy inflacji 18%

jest spadkiem). Otrzymane po przeliczeniu wielkości byłyby jedynie szacunkami, gdyż w rzeczywistości różne pozycje majątku

charakteryzują się różnymi wskaźnikami inflacji.

ANALIZA STRUKTURY DANYCH I DYNAMIKI RACHUNKU ZYSKÓW I STRAT

Analityczny Rachunek Zysków i Strat przedstawia Tablica 2.. Porównanie zysku netto w 1996r. z zyskiem osiągniętym

przez analizowane przedsiębiorstwo w poprzednim roku pokazuje, że nastąpił jego ponad 20-krotny wzrost (2069%). Wzrost będzie

nieco mniejszy, jeśli uwzględni się inflację. Po 18,5% korekcie inflacyjnej roku 1995 (kolumna 6 Tablicy 2.) okazuje się, że wzrost

zysku w wielkościach porównywalnych jest ponad 17-krotny (1746%). Ten w dalszym ciągu bardzo dobry rezultat może po części

wynikać z faktu, że przedsiębiorstwo w marcu poprzedniego roku dopiero rozpoczęło działalność. Wyniki 1997r. będą miały,

wydaje się, decydujące znaczenie - czy tempo wzrostu zysku utrzyma się, czy przyrosty będą już dużo mniejsze. Taką samą korektę

inflacyjną zastosowano w odniesieniu do pozostałych elementów rachunku wyników dotyczących 1995 roku.

Z danych Tablicy 2. wynika, że wzrost zysku nastąpił wskutek ponad 8-krotnego wzrostu przychodów ze sprzedaży w

cenach bieżących (868%), większego od wzrostu kosztów działalności operacyjnej (803%), a po korekcie inflacyjnej odpowiednio

733% i 678%. W rezultacie zysk ze sprzedaży osiągnął poziom odpowiednio 2046% i 1726% zysku w roku poprzednim. Wzrost

zysku na działalności operacyjnej był jeszcze wyższy, bo 2114% (1784% po uwzględnieniu inflacji). Z kolei wzrost zysku na

działalności gospodarczej był niższy (2043% i 1724%), a to przez bardzo duży (ponad 60-krotny) wzrost kosztów finansowych

(odsetek) - 6427% (po inflacji - 5424%). Przedsiębiorstwo nie odnotowało ani zysków, ani strat nadzwyczajnych, stąd zysk brutto

(oraz odpowiednie wskaźniki dynamiki) jest taki sam, jak zysk brutto na działalności gospodarczej.

Wzrost obowiązkowego obciążenia finansowego był niższy (2006%) od wzrostu zysku brutto (2043%). Po

uwzględnieniu inflacji odpowiednio 1693% i 1724%. Stopa tego obciążenia w analizowanym przedsiębiorstwie wyniosła w 1995r.

faktycznie 42%, a w roku 1996 wyniosła 41,2% zysku brutto.

W obliczeniach wskaźników struktury dla obydwóch lat, za wielkość wyjściową (100%) przyjęto w Tablicy 2.

"Przychody ze sprzedaży i zrównane z nimi". Obliczono procentowy udział pozostałych elementów Rachunku Zysków i Strat w

wielkości wyjściowej (kolumny 9 i 10 tablicy). Ostatnia kolumna Tablicy 2. pokazuje zmiany struktury.

Można zauważyć, że udział kosztów działalnosci operacyjnej w przychodach ze sprzedaży obniżył się w roku 1996

(87,7%) w porównaniu z rokiem poprzednim (94,8%) o 7,1%. Spowodowało to wzrost udziału zysku ze sprzedaży o 7,1% (od

5,2% do 12,3%) w przychodach ze sprzedaży. Kolejno, zysk na działalności operacyjnej wynosi 5% w 1995r. i 12,2% w roku 1996

(ze względu na spadek udziału pozostałych kosztów operacyjnych o 0,1% wzrasta o tyle, do poziomu 7,2% wzrost udziału zysku na

działalności operacyjnej). Z kolei wzrost udziału kosztów finansowych (odsetek) o 0,4% powoduje taki sam spadek udziału zysku

brutto na działalności gospodarczej do poziomu 11,8% sprzedaży (5% w ubiegłym roku). Wzrost udziału zysku brutto o 6,8%

rozkłada się na wzrost udziału obowiązkowego obciążenia wyniku o 2,8% (od 2,1% do 4,9%) oraz wzrost udziału zysku netto o 4%

(od 2,9% do 7%) w przychodach ze sprzedaży. Są to korzystne zmiany oznaczające wzrost rentowności (zyskowności)

przedsiębiorstwa.

WSTĘPNA OCENA SYTUACJI MAJĄTKOWEJ I FINANSOWEJ PRZEDSIĘBIORSTWA

Analiza dynamiki i struktury bilansu i rachunku wyników firmy daje pogląd na sytuację majątkową i finansową

przedsiębiorstwa oraz na jego sytuację rynkową (aspekty powyższe są zresztą ze sobą wzajemnie powiązane). Elementy oceny

działalności firmy pojawiły się już w poprzednim punkcie - firma dynamicznie się rozwija (4-krotny wzrost majątku trwałego, 8-

krotny wzrost sprzedaży, 20-krotny wzrost zysku). Sa to jednak rezultaty i oceny cząstkowe. Innym rodzajem ocen cząstkowych są

różnego rodzaju wskaźniki opisujące działalność przedsiębiorstwa w różnych aspektach - będą one przedmiotem rozważań w

rozdziale poświęconym analizie wskaźnikowej.

Przydatna byłaby jednak jeszcze analiza bardziej ogólna, która opisywałaby i wyjaśniała powiązania i zależnosci między

głównymi częściami składowymi bilansu, dając podstawę do, również ogólnej, oceny sytuacji majątkowej i finansowej firmy.

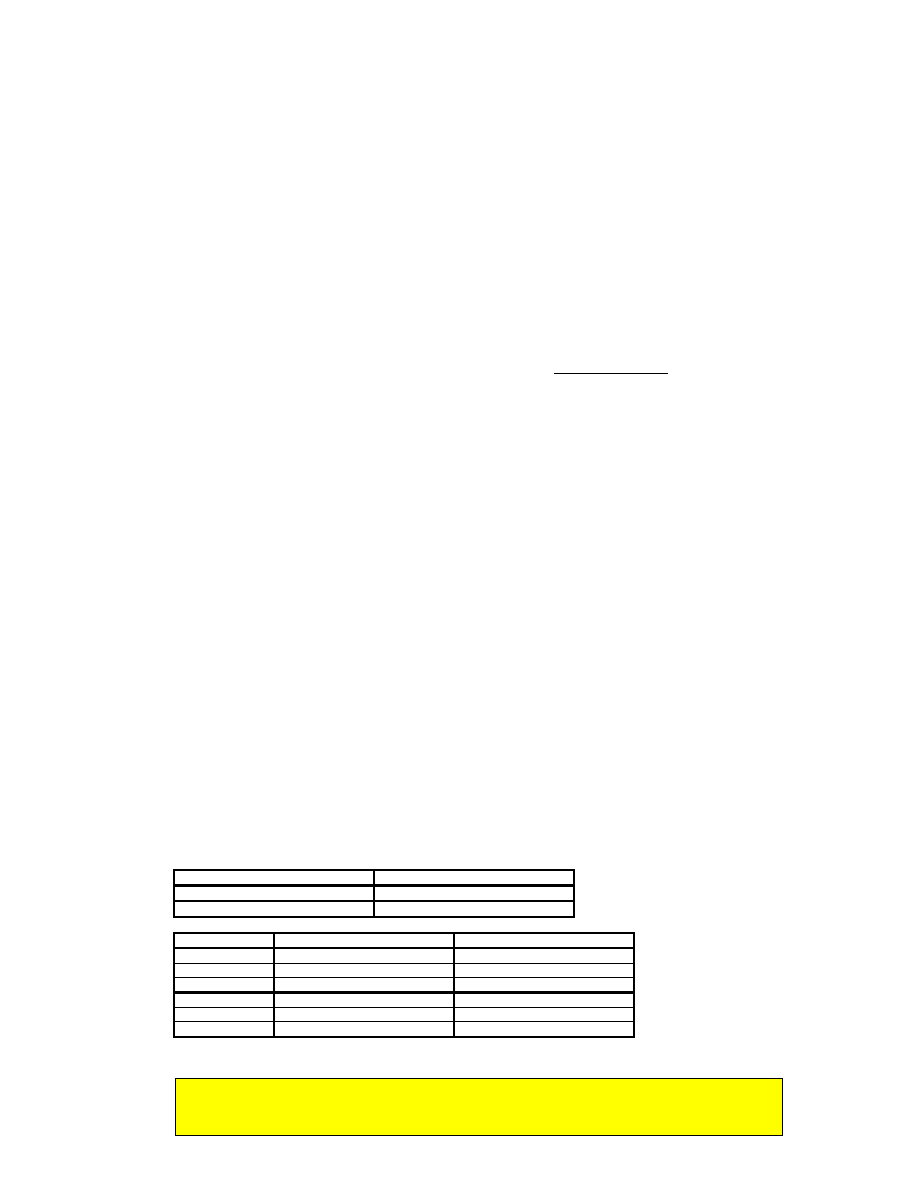

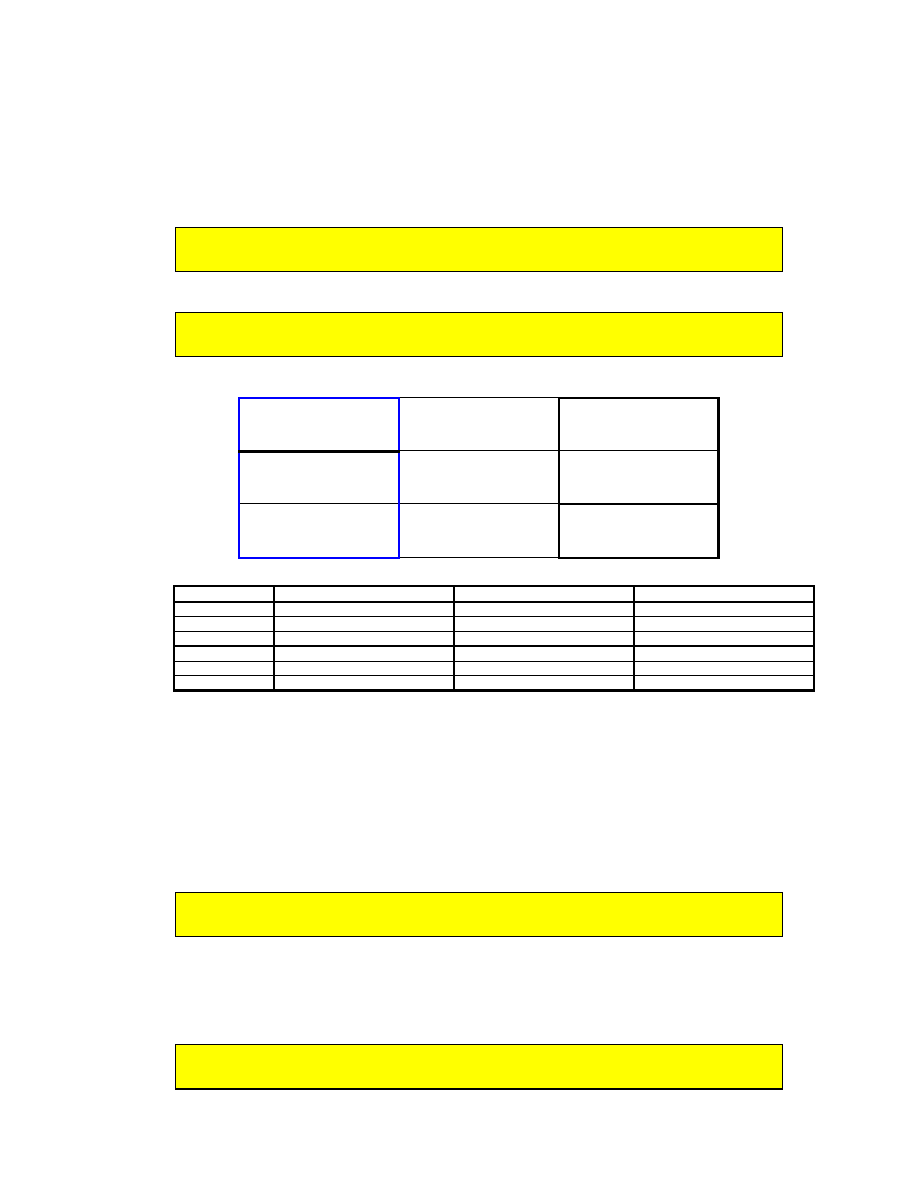

W tym celu przedstawia się bilans przedsiębiorstwa w następującej postaci:

Aktywa

Pasywa

Aktywa trwałe (AT)

Kapitał własny (KW)

Aktywa bieżące (AB)

Kapitał obcy (KO)

W analizowanej firmie wartości poszczególnych składników są następujące:

Rok

Aktywa (zł)

Pasywa (zł)

AT = 38 500

KW = 43 241

1995

AB = 149 166

KO = 144 425

Razem = 187 666

Razem = 187 666

AT = 169 438

KW = 317 247

1996

AB = 562 592

KO = 414 783

Razem = 732 030

Razem = 732 030

Powiązania między tak określonymi częściami składowymi bilansu można rozpatrywać w tak zwanym przekroju

pionowym oraz przekroju poziomym, definiując kilka użytecznych wskaźników. W analizie pionowej definiuje się [Bednarski]

wskaźnik struktury majątku i wskaźnik struktury kapitału.

Wskaźnik struktury majątku:

AT

SM = ------

AB

Wielkość tego wskaźnika zależy w decydującym stopniu od rodzaju działalności gospodarczej przedsiębiorstwa - jest on

z reguły wyższy w przypadku działalności produkcyjnej lub transportowej, wymagającej znacznego wyposażenia technicznego, niż

usługowej, czy handlowej. Wzrost tego wskaźnika w czasie świadczy o wzroście udziału majątku trwałego w całym majątku

przedsiębiorstwa, a przy jednoczesnym wzroście majątku obrotowego świadczy o umacnianiu się bazy materialno-technicznej

firmy.

W analizowanej firmie w 1995r.

38 500

SM = ------------- = 0,26

149 166

a w 1996r.

169 438

SM = ------------- = 0,30

562 592

Wartości wskaźnika są charakterystyczne dla firmy usługowej, dysponującej jednak istotnym majątkiem trwałym.

Struktura majątku jest w zasadzie taka sama, a niewielki wzrost wskaźnika świadczy o niewielkim relatywnym wzroście majątku

trwałego (wzrost bezwzgledny był ponad 4-krotny). Zmiana jest korzystna.

Wskaźnik struktury kapitału:

KW

SK = ------

KO

Wskaźnik ten określa poziom kapitału własnego w stosunku do zobowiazań przedsiębiorstwa. Im wyższy jest ten

poziom, tym bezpieczniejsza jest jego sytuacja finansowa oraz większe możliwości rozwoju.

W analizowanej firmie w 1995r.

43 241

SK = ------------- = 0,30

144 425

a w 1996r.

317 247

SK = ------------- = 0,76

414 783

Nastąpiła duża zmiana struktury kapitału. Kapitał własny stanowi ponad 2/3 kapitału obcego na koniec 1996r., gdzie w

roku poprzednim stanowił niecałe 1/3 tego kapitału. Z punktu widzenia struktury kapitału jest to sytuacja korzystniejsza. Praca

[Olchowicz] podaje, że na Zachodzie stopień finansowania majątku kapitałami obcymi przyjmuje się jako pożądany w granicach

0,57-0,67. Stąd można wyliczyć w konsekwencji pożądany zakres wartości wskaźnika struktury kapitału SK.

Otóż skoro KO/(KO+KW) = od 0,57 do 0,67,

to (KO+KW)/KO = od 1,75 do 1,49.

Inaczej to zapisując mamy: 1+ KW/KO = od 1,75 do 1,49.

Stąd KW/KO = od 0,49 do 0,75.

Zatem pożądany zakres wartości SK = KW/KO wynosi od 0,49 do 0,75.

Wartość wskaźnika struktury kapitału w 1995r. była zbyt niska. Wzrost był zatem pożądany. Natomiast utrzymanie

tendencji wzrostowej w 1997 roku byłoby niepożądane.

Z kolei w analizie poziomej bilansu definiuje się [Bednarski] wskaźnik zastosowania kapitału własnego i wskaźnik

zastosowania kapitału obcego.

Wskaźnik zastosowania kapitału własnego:

KW

ZKW = ------

AT

Powyższy wskaźnik określa w jakim stopniu majątek trwały jest finansowany z kapitału własnego. Zgodnie ze "Złotą

Regułą Bilansową" majątek trwały powinien być finansowany głównie kapitałem własnym (a w razie potrzeby, dodatkowo,

długoterminowym kapitałem obcym).

W analizowanej firmie w 1995r.

43 241

ZKW = ------------ = 1,12

38 500

a w 1996r.

317 247

ZKW = ------------- = 1,87

169 438

W obu analizowanych latach w pełni spełniona jest "Złota Reguła Bilansowa" - kapitał własny w 100% finansuje

majątek trwały. Jest on większy od wartości majątku trwałego - finansuje więc w części również majątek obrotowy. Cecha ta

zwiększyła się jeszcze w 1996r. - nastąpiło prawie 2-krotne pokrycie majątku trwałego kapitałem własnym.

Wskaźnik zastosowania kapitału obcego:

KO

ZKO = ------

AB

Wskaźnik ten określa stopień finansowania majątku obrotowego zobowiązaniami przedsiębiorstwa.

W analizowanej firmie w 1995r.

144 425

ZKO = ------------ = 0,97

149 166

a w 1996r.

414 783

ZKO = ------------- = 0,74

562 592

W obu latach wskaźnik ZKO jest mniejszy od jedności, a dodatkowo nastąpił jego spadek, co jest oczywiste w związku

z większą od jedności wartością wskaźnika ZKW i jego wzrostem w 1996r. Ponieważ wzrost ZKW jest oceniany pozytywnie, zatem

spadek ZKO również oceniany jest, z punktu widzenia bezpieczeństwa finansowania, pozytywnie.

Powyższe wskaźniki można wykorzystać do obliczenia wskaźnika syntetycznego, którego wartość w sposób ogólny

charakteryzuje sytuację finansową przedsiębiorstwa [Bednarski]. Jest on ilorazem wcześniej przedstawionych wskaźników

struktury kapitału i struktury majątku lub, równoważnie, zastosowania kapitału własnego i zastosowania kapitału obcego.

Wskaźnik ogólnej sytuacji finansowej:

SK

ZKW

OSF = ------- = ---------

SM

ZKO

Wzrost poziomu tego wskaźnika jest oceniany [Bednarski] pozytywnie, a jego spadek powinien być przedmiotem

bardziej szczegółowej analizy, gdyż może sygnalizować rosnące trudności finansowe.

W analizowanej firmie w 1995r.

0,30 1,12

OSF = ------- = ------- = 1,16

0,26 0,97

a w 1996r.

0,76 1,87

OSF = ------- = ------ = 2,54

0,30 0,74

(Uwaga - wartości OSF zostały policzone dla wartości wcześniejszych wskaźników obliczonych z dokładnością do

trzech miejsc po przecinku.)

W obu latach wartości wkaźnika ogólnej sytuacji finansowej OSF są większe od jedności, co jest oceniane pozytywnie, a

ponadto na koniec 1996r. jest on ponad dwukrotnie większy od wartości rok wcześniej. Zmiana ta wynikła zarówno ze wzrostu

ZKW przy spadku ZKO, jak i znacznego wzrostu SK przy niewielkim tylko wzroście SM. Świadczy to o polepszeniu się, i tak już

dobrej, ogólnej sytuacji finansowej przedsiębiorstwa na koniec 1996r.

ANALIZA WSKAŹNIKOWA PRZEDSIĘBIORSTWA NA PODSTAWIE BILANSU I RACHUNKU ZYSKÓW I STRAT

Analiza wskaźnikowa jest rozwinięciem ogólnej analizy bilansu i rachunku zysków i strat przeprowadzonej w

poprzednim rozdziale. Obliczane wskaźniki są relacjami (stosunkami) odpowiednich składników aktywów i pasywów bilansu oraz

elementów rachunku zysków i strat. Przy ich pomocy charakteryzuje się różne aspekty działalności gospodarczej przedsiębiorstwa.

Liczba różnych wskaźników jest większa od 100, jednak w praktyce używanych jest tylko kilkanaście. Występują w grupach

opisujących dany obszar zjawisk ekonomiczno-finansowych.

Stosuje się różne klasyfikacje wskaźników. Ze względu na obszar zjawisk które opisują, najczęściej, dzieli się je na :

- wskaźniki sprawności (obrotowości),

- wskaźniki zadłużenia (wspomagania finansowego),

- wskaźniki rentowności (zyskowności),

- wskaźniki płynności,

- wskaźniki rynku kapitałowego.

Ze względu na wagę zagadnienia płynności finansowej i jej związki z kapitałem obrotowym przedsiębiorstwa uzupełniono

rozważania o analizę wskaźnikową kapitału obrotowego i jego związek z płynnością. Ze względu na formę prawną analizowanego

przedsiębiorstwa (spółka z o.o.) zrezygnowano natomiast z omawiania wskaźników rynku kapitałowego.

Obliczając wartości niektórych wskaźników porównuje się wielkość przychodów ze sprzedaży lub innych wielkości

strumieniowych (dotyczącą przedziału czasu - najczęściej roku) z wielkościami bilansowymi, a więc dotyczącymi wybranego

momentu czasowego (najczęściej początku i końca roku obrotowego). Aby uzyskać wiarygodne wyniki trzeba zatem jako wartości

wielkości bilansowych przyjmować wartości średnie okresu, z którego pochodzą wielkości strumieniowe (np. przychody czy

koszty). Danymi do obliczeń wartości wskaźników dla analizowanego przedsiębiorstwa są bilanse z 31.12.1995r. i 31.12.1996r.

oraz rachunek zysków i strat za 1996r. Dla wielkości bilansowych za stan przeciętny 1995r. przyjęto stan z końca tego roku, a stan

przeciętny roku 1996 jest obliczany jako średnia arytmetyczna początku i końca tego roku.

ANALIZA SPRAWNOŚCI

Przez sprawność działania przedsiębiorstwa rozumie się jego zdolność do uzyskiwania przychodów, odpowiednio

proporcjonalną do wielkości zaangażowanego majątku. Taka sprawność funkcjonowania może być mierzona dla całego majątku,

jak również dla jego części, takich jak majątek trwały, rzeczowe składniki majątku trwałego, majątek obrotowy oraz składniki tego

majątku - zapasy i należności. Wskaźniki sprawności nazywane są również wskaźnikami wykorzystania majątku, wskaźnikami

produktywności majątku lub, stosunkowo często, wskaźnikami obrotowości, (TAT - z ang. - total assets turnover).

przychód ze sprzedaży

Wskaźnik produktywności majątku = -------------------------------

majątek przedsiębiorstwa

Wskaźnik charakteryzuje globalnie produktywność majątku. Wyższe wartości wskaźnika wskazują na lepszą

efektywność wykorzystania zasobów majątkowych. Odwrotnością powyższego wskaźnika jest tzw. wskaźnik zaangażowania

majątku.

W analizowanym przedsiębiorstwie wskaźnik produktywności majątku wynosił (wg danych z Tablicy 1. i 4.2):

454 145

3 942 117

za 1995r.: ------------ = 2,42;

a za 1996r.: --------------------------- = 8,57; zmiana o 6,15

187 666

(187 666+732 030)/2

W roku 1996 nastąpił bardzo duży wzrost produktywności majątku - ponad 3,5 krotny. Wynika to ze znacznie większej dynamiki

przychodów ze sprzedaży (ponad 8-krotnej wg Tablicy 2.)od dynamiki majątku (prawie 4-krotnej wg Tablicy 1.).

W analogiczny sposób można wyliczyć wskaźniki produktywności oddzielnie dla maj

Ą

tku trwałego i majątku

obrotowego. Uzyskane wartości będa wyższe, ze względu na mniejsze wartości mianowników we wskaźnikach.

Można również przeprowadzić analizę przyczynową, która pokazałaby, w jakiej części wzrost przychodów ze sprzedaży

był wynikiem zaangażowania większego majątku (wzrost ekstensywny), a w jakiej wynikiem wzrostu efektywności jego

wykorzystania (wzrost intensywny).

Szczególne znaczenie mają wskaźniki sprawności opisujące majątek obrotowy. Zgodnie z jego nazwą poszczególne

składniki tego majątku dokonują ciągłego obrotu w cyklu eksploatacyjnym i stąd można mówić o wskaźnikach szybkości tego

obrotu lub wskaźnikach obrotowości (rotacji).

Wskaźnik rotacji

majątek obrotowy x 365 dni

=

-----------------------------------

majątku obrotowego w dniach

przychody ze sprzedaży

Korzystne jest zmniejszanie się wartości tego wskaźnika, co świadczy o szybszym przebiegu środków w ramach cyklu

eksploatacyjnego (obrotowego), czyli o krótszym czasie trwania jednego cyklu (obrotu).

W analizowanym przedsiębiorstwie wskaźnik rotacji majątku obrotowego w dniach wynosił (wg danych z Tablicy 1. i

4.2):

149 166 x 365

((149 166+562 592)/2)x 365

za 1995r.:------------------- = 120 dni; a za 1996r.: ----------------------------------- = 33 dni

454 145

3 942 117

Nastapiło w 1996r. bardzo duże zwiększenie szybkości obrotu całego majątku obrotowego lub inaczej mówiąc skrócenie

czasu rotacji (skrócenie długości cyklu), a mianowicie ze 120 dni do 33 dni (z 4 miesięcy do 1 miesiąca). Zasługuje to na bardzo

pozytywną ocenę, gdyż przyspieszone krążenie środków pozwala na wykonanie tego samego zakresu zadań gospodarczych przy

mniejszym zaangażowaniu majątku, lub wykonanie znacznie większego zakresu zadań gospodarczych przy tym samym lub mniej

niż proporcjonalnie zwiększonym majątku.

W analogiczny sposób definiuje się i wylicza wskaźniki opisujące krążenie takich składników majątku obrotowego jak

zapasy i należności.

Wskaźnik rotacji

stan zapasów x 365 dni

=

-------------------------------------

zapasów w dniach

koszty działalności operacyjnej

Wskaźnik rotacji zapasów w dniach określa, co ile dni przedsiębiorstwo odnawia zapasy (surowce i materiały do

produkcji lub świadczenia usług, wyroby gotowe lub towary handlowe na sprzedaż) dla zrealizowania określonej sprzedaży.

W analizowanym przedsiębiorstwie wskaźnik rotacji zapasów w dniach wynosił (wg danych z Tablicy 1. i 4.2):

1 642 x 365

((1 642 + 0)/2)x 365

za 1995r.:------------------- = 1,4 dnia; a za 1996r.:

-------------------------- = 0,1 dnia

430 490

3 458 145

W obu okresach wartości wskaźnika są bardzo niskie, co jest bardzo pozytywnym zjawiskiem (o ile nie zakłóca

działalności operacyjnej). Wskaźnik ten spadł prawie do zera w 1996r., gdyż na koniec tego roku przedsiębiorstwo wykazało w

bilansie zerowe zapasy.

Wskaźnik rotacji

stan należności x 365 dni

=

---------------- ---------------

należności w dniach

przychody ze sprzedaży

Wskaźnik rotacji należności w dniach określa liczbę dni sprzedaży, za które nie uzyskano jeszcze należności.

W analizowanym przedsiębiorstwie wskaźnik rotacji należności w dniach wynosił (wg danych z Tablicy 1. i 4.2):

138 184 x 365

((138 184+549 303)/2)x 365

za 1995r.:------------------- = 111 dni; a za 1996r.:

--------------------------------- = 32 dni

454 145

3 942 117

Wartość wskaźnika za 1995r. jest bardzo duża - ściąganie należności trwa średnio prawie 4 miesiące. Jest to bardzo

niekorzystne zjawisko, które może prowadzić do utraty płynności, jeśli okres płatności zobowiazań będzie znacznie krótszy od

powyższego wskaźnika. Wskaźniki powyższe mogą być przedstawiane również w innej formie. Przykładowo, jeśli chodzi o zapasy,

to mówi się o wskaźniku obrotowości zapasów (obrocie zapasami) jako ilorazie kosztów działalności operacyjnej przez przeciętny

stan zapasów oraz o będącym jego odwrotnością wskaźniku zaangażowania zapasów. Do prezentacji w pracy wybrano formę

przedstawiania tego typu wskaźników "w dniach", jako chyba najbardziej poglądową.

ANALIZA ZADŁUŻENIA (WSPOMAGANIA FINANSOWEGO)

Analiza zadłużenia (wspomagania finansowego) dotyczy głównie analizy pasywów. Istotny jest podział źródeł

finansowania majątku na dwie kategorie z punktu widzenia własności - kapitały własne i kapitały obce. Kapitały własne pochodzą

z wkładów własnych właścicieli oraz z zatrzymanych w przedsiębiorstwie zysków. Kapitały obce to kredyty, pożyczki oraz inne

zobowiązania (handlowe, budżetowe, w stosunku do pracowników itp.). Kapitały obce dzielą się na długoterminowe (płatne po

upływie jednego roku od daty sprawozdania, w którym zostały wykazane) oraz krótkoterminowe (o wcześniejszych terminach

wymagalności). Kapitały własne oraz kapitały obce długoterminowe nazywane są łącznie kapitałem stałym. Kapitały własne oraz

kapitały obce finansują majątek, który służy osiąganiu zysku. Osiągnięty zysk z zaangażowania kapitałów obcych prowadzi do

wzrostu rentowności kapitałów własnych (nazywane jest to efektem dźwigni finansowej). Zagadnienie rentowności omawiane jest

w oddzielnym punkcie.

Wskaźniki struktury pasywów, a więc udziału kapitału własnego i obcego w pasywach, zostały przedstawione w rozdz.

4. (udział kapitału własnego w pasywach wzrósł od 23% do 43% i odpowiednio zmalał udział kapitału obcego). Udział kapitału

stałego w pasywach jest taki sam, jak udział kapitału własnego, gdyż przedsiębiorstwo nie posiada zobowiązań długoterminowych.

Uzupełnieniem analizy strukturalnej pasywów są wskaźniki zadłużenia, obrazujące poziom zadłużenia (stopień

wspomagania finansowego) oraz wskaźniki określające zdolność przedsiębiorstwa do obsługi długu. Najważniejsze z nich

omówiono poniżej.

zobowiązania ogółem

Wskaźnik ogólnego zadłużenia = -----------------------------

aktywa ogółem

Wskaźnik ten określa stopień udziału kapitału obcego w działalności przedsiębiorstwa. Na Zachodzie wskaźnik ten

przyjmuje się jako pożądany w granicach 0,57-0,67 [Olchowicz].

W analizowanej firmie wskaźnik ten wynosił (wg Tablicy 1.) na koniec 1995r. 0,77, a na koniec 1996r. 0,57. Wartości

tego wskaźnika na koniec 1995r. była zbyt wysoka, ale zmiany w 1996r. należy ocenić pozytywnie. Kontynuacja tych zmian nie

jest natomiast wskazana.

Pełna ocena tendencji wymaga odniesienia do rentowności i jej zmian. Spadek wskaźnika oznacza zmniejszenie udziału

kapitału obcego, a zatem zmniejszenie efektu dźwigni finansowej, co jest wskazane przy rentowności niższej od kosztów kapitału

obcego, ale oznacza również niewykorzystanie efektu dźwigni finansowej w sytuacji rentowności wyższej niż koszt kapitału. Ocena

sytuacji rozważanego przedsiębiorstwa zostanie przedstawiona po dokonaniu analizy jego rentowności.

Wskaźnik zobowiązań

zobowiązania ogółem

=

---------------------------

do kapitałów własnych

kapitały własne

Wskaźnik opisuje strukturę kapitałów przedsiębiorstwa. Określa możliwość pokrycia zobowiązań własnymi zasobami

majątkowymi. Jest odwrotnością wskaźnika struktury kapitału SK przedstawionego w p. 4.4. Wartość wskaźnika na koniec 1995r.

wynosiła 3,34, co świadczyło o małych możliwościach pokrycia zobowiązań własnym majątkiem. Na koniec 1996r. wskaźnik

wynosił 1,31, co świadczy o istotnym wzroście tych możliwości.

Wskaźnik zobowiązań długoterminowych

zobowiązania długoterminowe

= --------------------------------------

do ogółu zobowiązań

zobowiązania ogółem

Powyższy wskaźnik opisuje strukturę wewnętrzną kapitałów obcych. Zadłużenia długoterminowe mają charakter mniej

pilny i stąd też ich udział w finansowaniu majątku jest na ogół korzystniejszy niż zobowiązań krótkoterminowych.

Analizowane przedsiębiorstwo nie posiada zobowiązań długoterminowych, stąd wartość wskaźnika jest zerowa.

Wszystkie zobowiązania firmy są zobowiązaniami bieżącymi.

Z tego też względu również wskaźnik zadłużenia długoterminowego, będący stosunkiem zobowiązań

długoterminowych do kapitału własnego jest w firmie zerowy. Nazywany jest on czasami również wskaźnikiem długu lub ryzyka.

Do wartości 0,5 jest przyjmowany jako zadowalający. Analizowane przedsiębiorstwo, mając zerową wartość wskaźnika,

charakteryzuje się zatem zerowym ryzykiem, z punktu widzenia zadłużenia długoterminowego.

Wśród wskaźników wspomagania finansowego istotne znaczenie mają wskaźniki charakteryzujące możliwości spłaty

zaciągniętych zobowiązań z osiągniętych efektów. Opisują one zdolność firmy do obsługi długów, czyli do zapłaty odsetek oraz rat

kredytów.

Wskaźnik pokrycia

zysk brutto + odsetki

=

--------------------------

odsetek zyskiem

odsetki

W wyliczeniach wskaźnika do zysku brutto dodaje się odsetki, gdyż płacone są przed opodatkowaniem zysku (w trakcie

wyliczeń zysku brutto były wcześniej odjęte). Zysk brutto powiększony o odsetki oznacza maksymalną kwotę, jaką

przedsiębiorstwo jako kredytobiorca mogłoby zapłacić z tytułu odsetek nie ponosząc strat. Określa się w ten sposób wielokrotność

efektów finansowych w stosunku do płaconych odsetek. Świadczy on o możliwościach wypłacalności przedsiębiorstwa wobec

kredytodawców. Im wskaźnik jest wyższy, tym korzystniejsza ocena firmy.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Rachunku Zysków i Strat):

22 822 + 273

466 240 + 17 547

1995r.: ----------------- = 84,6

1996r.: ----------------------- = 27,6

zmiana o 57

273

17 547

Wartości wskaźnika były bardzo wysokie na koniec 1995r. Uległ on 3-krotnemu zmniejszeniu na koniec 1996r., ze

względu na wzrost kredytów i związanych z nimi odsetek (wzrost 64-krotny). Wyjaśnieniem jest arkusz pełnego bilansu (Dodatek)

- na koniec 1995r. przedsiębiorstwo nie miało w swoich zobowiązaniach ani kredytów, ani pożyczek. Zaciągnięto je dopiero w

1996r. Stąd też obliczanie wartości tego wskaźnika jest uzasadnione jedynie dla 1996r.

Jeśli uwzględni się nie tylko odsetki, ale konieczną również spłatę rat kredytu, to otrzyma się:

Wskaźnik pokrycia

zysk brutto + odsetki

=

---------------------------

obsługi długu

raty kredytu + odsetki

Jest on nazywany również wskaźnikiem wiarygodności kredytowej. Aby wyliczyć wartość wskaźnika dla 1996r.

konieczna jest znajomość wielkości rat kredytu spłaconych w tymże roku, a takich informacji nie zawiera ani bilans, ani rachunek

zysków i strat. Wielkość kredytów bankowych i pożyczek do spłaty w następnym, tzn. 1997, roku wynosi łącznie 150 207 zł

(arkusz bilansu). Biorąc tą wielkość do wyliczenia wskaźnika otrzyma się:

(466 240 + 17 547) / (150 207 + 17 547) = 483 787 / 167 754 = 2,88

Wiarygodność kredytowa przedsiębiorstwa jest zatem dobra.

Wskaźnik pokrycia obsługi długu może być także wyliczany w oparciu o zysk netto, gdyż płatności podatkowe mają

pierwszeństwo przed spłatami rat kredytów. Dla rozważanej firmy wartość wskaźnika wynosiłaby wtedy:

274 005 / (150 207 + 17 547) = 1,63

Wiarygodność kredytową można także oceniać na bazie nadwyżki finansowej. Za nadwyżkę finansową przyjmuje się

sumę zysku netto i amortyzacji rocznej.

Wskaźnik pokrycia

zysk netto + amortyzacja

=

------------------------------

obsługi długu z nadwyżki finansowej

raty kredytu + odsetki

Wartość wskaźnika, z zastrzeżeniami jak wyżej, wynosi w 1996r.:

(274 005 + 57 002) / (150 207 + 17 547) = 1,97

Jest to wartość pośrednia między wartościami wskaźników obsługi długu bazującymi na zysku brutto i zysku netto. Za

wartość normatywną przyjmuje się 1,5 [Olchowicz]. Firma ma więc więcej niż dobrą zdolność kredytową.

Nadwyżka finansowa występuje również we wskaźniku, który opisuje stopień pokrycia nią przeciętnego stanu całości

zobowiązań występujących w danym okresie:

Wskaźnik pokrycia zobowiązań

zysk netto + amortyzacja

=

------------------------------

nadwyżką finansową

średni stan zobowiązań

Wskaźnik opisuje możliwości regulowania zobowiązań z osiaganej w ciągu roku nadwyżki finansowej.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablic 4.1 i 4.2):

13 241 + 11 885

274 005 + 57 002

w 1995r.: --------------------- = 0,17;

a w 1996r.: --------------------------- = 1,18

144 425

(144 425+414 783)/2

Wartość wskaźnika w 1995r. była bardzo mała - nadwyżka finansowa nie gwarantowała pokrycia zobowiązań (bardzo

wysokie zobowiązania bieżące). Dopiero po 20-krotnym wzroście zysku, 5-krotnym amortyzacji i tylko 2-krotnym wzroście

ś

rednich zobowiązań w 1996r. nadwyżka finansowa gwarantuje pokrycie zobowiązań - wskaźnik zwiększył się 7-krotnie i jest

większy od 1. Nastąpiła więc zasadnicza poprawa sytuacji finansowej w tym zakresie.

ANALIZA RENTOWNOŚCI

Celem działalności gospodarczej w gospodarce wolnorynkowej jest zwiększenie korzyści właścicieli kapitału. Odbywa

się to poprzez zwiększenie ich kapitału w długim okresie czasu. Metodą na zwiększenie kapitału jest działalność gospodarcza

przynosząca zyski (tzw. rentę od kapitału). Stąd potrzeba pomiaru wielkości tej renty, czyli pomiaru rentowności działalności

gospodarczej. Rentowność inaczej nazywana jest również zyskownością. Wskaźniki rentowności (zyskowności) porównują zysk

netto z takimi wielkościami jak: sprzedaż, majątek, różne rodzaje kapitałów.

Wskaźnik

zysk netto

=

----------------------------

rentowności sprzedaży

przychody ze sprzedaży

Wskaźnik ten nosi też skrótową nazwę ROS (od ang. return on sales). Pokazuje on jak duża jest efektywność

(opłacalność) sprzedaży. Pokazuje on również, że dla osiągnięcia określonego zysku wystarczy mniejsza wielkość sprzedaży przy

wyższej jej rentowności lub odwrotnie. Można wyróżnić rentowność netto sprzedaży (jak wyżej), nazywaną też marżą zysku netto,

oraz rentowność brutto sprzedaży (gdy w liczniku wystąpi zysk brutto), nazywaną również marżą zysku brutto. Wartości marż

podaje się najczęściej w procentach.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 2.):

13 241

274 005

w 1995r.: ----------- = 0,03;

a w 1996r.:

------------- = 0,07 zmiana o 0,04.

454 145

3 942 117

Nastąpił ponad 2-krotny wzrost rentowności sprzedaży - z 3% do 7%, co jest bardzo korzystne.

Uzyskany w trakcie działalności gospodarczej zysk jest wypracowywany na bazie zaangażowanego w przedsiębiorstwie

majątku (aktywów). Stąd też istotny jest:

Wskaźnik

zysk netto

=-------------------

rentowności aktywów

aktywa ogółem

Wskaźnik ten nosi również nazwę ROA (od ang. return on assets). Określa on efektywność wykorzystania całego

majątku przedsiębiorstwa.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 1.):

13 241

274 005

w 1995r.: ----------- = 0,07; a w 1996r.: -------------------- = 0,60; zmiana o 0,53.

187 666

(187 666+732 030)/2

Nastąpił ponad 8-krotny wzrost rentowności aktywów (z 7% do 60%) w 1996r. Ze względu na przyjęcie do obliczeń

ś

redniej wartości aktywów w 1996r., wartość ROA w 1995r jest relatywnie zaniżona, gdyż otrzymano ją dla wartości aktywów na

koniec 1995r., która to wartość przy wzroście aktywów w trakcie roku jest większa od wartości średniej za ten rok. Inaczej na to

patrząc, można by powiedzieć, że to wartość ROA za 1996r. jest zawyżona - gdyby uwzględnić wielkość aktywów z końca roku, to

ROA wyniósłby wtedy 0,37 (około 5-krotny wzrost), a nie 0,60 (8-krotny wzrost). W pracy konsekwentnie stosowany jest pierwszy

sposób obliczeń, przyjęty na początku rozdziału 5. Dodatkowo można zauważyć, że rentowność majątku przekroczyła znacznie

poziom inflacji (18%), zatem jeśli dalsze powiększanie majątku pozwoli na zwiększanie sprzedaży, można rozważyć, z tego punktu

widzenia, podejmowanie kolejnych inwestycji.

Ponieważ zysk netto zależy od sprawności majątku (inaczej: produktywności majątku (opis w p. 5.1), oraz rentowności

sprzedaży, istnieje zależność:

(*)

TAT * ROS = ROA, wynikajaca z definicji tych wskaźników.

Odpowiednie ich wartości wynosiły:

W 1995r.:

2,42 * 0,03 = 0,07,

a w 1996r.:

8,57 * 0,07 = 0,60

Równości te pokazują czynniki ponad 8-krotnego wzrostu rentowności aktywów - był to prawie 4-krotny wzrost

produktywności majątku (obrotu majątkiem, TAT) oraz ponad 2-krotny wzrost rentowności sprzedaży (ROS):

(4 razy) * (2 razy) = (8 razy)

Z punktu widzenia właścicieli zainwestowanego w firmie kapitału najistotniejszy jest jednak dla nich jego względny

przyrost. Mierzy go:

Wskaźnik rentowności

zysk netto

=

-----------------

kapitału własnego

kapitał własny

Stosowana jest również nazwa ROE (od ang. return on equity). Wskaźnik ten pokazuje jaki zysk osiągnięto w stosunku

do zainwestowanego kapitału.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 1.):

13 241

274 005

w 1995r.: ----------------- = 0,36; a w 1996r.: ----------------------- = 1,52; zmiana o 1,16

(30 000+43 241)/2

(43 241+317 247)/2

Nastąpił ponad 4-krotny (z 36% do 152%) wzrost rentowności kapitału własnego. W obliczeniach w obu latach przyjęto

wartości średnie kapitału własnego. W 1995r. wartością początkową był kapitał podstawowy. Należy również zauważyć znacznie

wyższą rentowność kapitału własnego w porównaniu z rentownością majątku.

Można zauważyć, że rentowność kapitału własnego jest tyle razy większa od rentowności aktywów, ile razy wartość

aktywów jest większa od wartości kapitału własnego. Stosunek wartości aktywów do wartości kapitału własnego jest nazywany

"mnożnikiem kapitału własnego" ( TA/E - od ang. total assets to equity). Istnieje zatem zależność:

(**)

ROE = ROA * TA/E,

a uwzględniając zależność (*) otrzymujemy

(***)

ROE = TAT * ROS * TA/E.

Powyższa równość pokazuje czynniki wpływające na rentowność kapitału własnego. Jest ona wprost proporcjonalna do

produktywności (obrotowości) majątku, rentowności sprzedaży oraz mnożnika kapitału własnego. Można to ująć również

następująco:

"rentowność kapitału własnego jest wprost proporcjonalna do wielkości majątku, jego produktywności oraz

rentowności sprzedaży, a odwrotnie proporcjonalna do wielkości tego kapitału".

Powyższy układ równań oznaczonych w tekście gwiazdkami można przedstawić w postaci schematu znanego w

literaturze jako schemat Du Ponta :

Rys. Schemat obliczania rentowności kapitału własnego (tzw. model Du Ponta)

Zależność (***) można przedstawić również z uwzględnieniem stosunku zobowiązań firmy do kapitału własnego.

Ponieważ "aktywa ogółem = pasywa ogółem" ("total assets = equity + debt", w skrócie: TA = E + D), zatem mnożnik kapitału

własnego można wyrazić jako: TA/E = (E + D)/E = 1 + D/E, gdzie D/E to "debt to equity", czyli stosunek długu (zobowiązań) do

kapitału własnego. Jest on nazywany w punkcie pracy dotyczącym analizy zadłużenia, "wskaźnikiem zobowiązań do kapitałów

własnych" i jest równy 1/SK, gdzie SK - struktura kapitału z rozdz.4.

Stąd rentowność kapitału własnego

ROE = TAT * ROS * (1 + D/E).

lub

ROE = ROA * (1 + D/E)

Powyższe równości pokazują, że przy hipotetycznie zerowych zobowiązaniach firmy (D = 0) rentowność kapitał

własnego jest stała - nie zależy od wielkości tego kapitału, a jedynie od jego produktywności (obrotowości) - TAT, oraz od

rentowności sprzedaży - ROS. Wtedy też rentowność kapitału własnego jest równa rentowności majątku (ROE = ROA).

Zwiększenie rentowności kapitału własnego można uzyskać, jak pokazuje to powyższy wzór, poprzez zwiększenie

zobowiązań. Jest to prawdziwe tak długo, jak długo wzrost zobowiązań (kredyty, pożyczki, zobowiązania handlowe, pracownicze,

budżetowe itp.) nie spowoduje spadku rentowności majątku (przez wzrost kosztów (płacone odsetki od kredytów, z tytułu

nieterminowego regulowania faktur), ewentualne zakłócenia w działalności operacyjnej itp.). Dokładniej - tak długo, jak długo

wzrost rentowności kapitału własnego (ROE) wynikający ze zwiększenia zobowiązań (D) będzie przewyższał ewentualny jego

spadek, wynikający z jednoczesnego obniżenia rentowności majątku (ROA).

Inaczej mówiąc - jeśli stopa odsetek płaconych od zobowiązań jest niższa od rentowności majątku (ROA), to powstała

różnica wpływa korzystnie na rentowność kapitałów własnych (ROE).

Zjawisko powyższe (wykorzystywania kapitałów obcych do zwiększenia zyskowności kapitałów własnych) nazywane

jest dźwignią finansową lub dźwignią kapitałową.

Wielkość tej dźwigni mierzy się różnicą rentowności kapitałów własnych (ROE) i rentowności majątku (ROA).

ROE - ROA = ROA*(1+D/E) - ROA = ROA*(D/E)

W analizowanym przedsiębiorstwie wielkość dźwigni finansowej wynosiła:

w 19954r. 36% - 7% = 29%,

a w 1996r. 152% - 60% = 92%

Dźwignia ma w obu latach dodatnią wartość, a więc ilustruje skalę korzystnego wpływu wykorzystania zobowiązań

(kapitałów obcych) na rentowność kapitałów własnych. Wielkość tak mierzonej dźwigni finansowej wzrosła ponad 3-krotnie w

rozpatrywanym okresie.

Interesujące może być jeszcze przeanalizowanie zmian mnożnika kapitałów własnych w rozpatrywanym okresie, czyli

wielokrotności rentowności kapitałów własnych w stosunku do rentowności majątku:

ROE / ROA = (ROA*(1+D/E)) / ROA = 1 + D/E

W analizowanej firmie wielkość tego mnożnika wynosiła:

w 1995r. 36% / 7% = 5,1

a w 1996r. 152% / 60% = 2,5

Wartość mnożnika w obu latch była większa od 1, co dawało większą wielkość rentowności kapitału własnego od

rentowności majątku. W rozpatrywanym okresie nastąpiło jednak około 2-krotne zmniejszenie wartości mnożnika kapitałów

własnych.

Wytłumaczyć to można tym, że ROE wzrosła około 4,2 razy (152% do 36%), a ROA wzrosła około 8,6 razy (60% do

7%). Wzrost ROE był zatem około 2-krotnie mniejszy od wzrostu ROA, a mnożnik kapitału własnego jest właśnie stosunkiem ROE

do ROA.

Dla udziałowców spółki z ograniczoną odpowiedzialnością istotnym wskaźnikiem jest

Wskaźnik rentowności

zysk netto

=

-----------------

kapitału udziałowego

kapitał udziałowy

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 1.):

13 241

274 005

w 1995r.: ----------- = 0,44;

a w 1996r.:

----------- = 9,13

30 000

30 000

Nastąpił w 1996r. ponad 20-krotny (z 44% do 913%) wzrost rentowności kapitału udziałowego, co z pewnością zostało

przyjęte przez udziałowców z zadowoleniem. W 1995r. 1 złotówka kapitału udziałowego dała 44 gr zysku, a w 1996r. ta sama

złotówka kapitału udziałowego wygenerowała ponad 9 złotych zysku.

Powyższy wskaźnik jest przykładem tzw. wskaźników rynku kapitałowego (w odniesieniu do spółki z o.o.), które mają

zastosowanie do spółek akcyjnych i z tego wzgledu nie będą tutaj omawiane.

STANDARDOWA ANALIZA PŁYNNOŚCI

Przez płynność finansową przedsiębiorstwa rozumie się jego zdolność do terminowego regulowania zobowiązań

bieżących. Utrzymanie płynności jest jednym z najważniejszych zagadnień finansowych w bieżącej działalności firmy, gdyż

warunkuje kontynuację działalności. Utrata płynności może być wstępem do bankructwa [Sierp].

Z tego też względu zagadnieniu płynności poświęcono w pracy oddzielny rozdział. W niniejszym punkcie przedstawione i

wyliczone zostaną jedynie podstawowe wskaźniki płynności, umożliwiające jednak sformułowanie opinii o stopniu wypłacalności

przedsiębiorstwa. Należą do nich:

- I - wskaźnik bieżącej płynności (current ratio),

- II - wskaźnik szybkiej płynności (quick ratio, acid test),

- III - wskaźnik płynności gotówkowej (cash to current liabilities ratio).

majątek obrotowy

Wskaźnik bieżącej płynności = ---------------------------

zobowiązania bieżące

Jest to podstawowy miernik zdolności przedsiębiorstwa do spłacenia wszystkich swoich zobowiązań przez upłynnienie

posiadanego majątku obrotowego. Im wyższy jest ten wskaźnik, tym wyżej ocenia się potencjalną zdolność do spłaty zobowiązań.

Wartość wskaźnika od 1,5 do 2 jest oceniana jako dobra zdolność płatnicza. Im mniejsze wartości wskaźnika, tym gorsze z reguły

są możliwości płatnicze. Zbyt duże z kolei wartości nie są wskazane - świadczą o nieefektywnie wykorzystanych, wolnych

zasobach majątkowych.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 1.) na koniec:

149 166

562 592

1995r.: ------------ = 1,03

1996r.: ------------ = 1,36

zmiana o 0,33

144 425

412 474

Wyniki te wskazują na niezadowalającą sytuację finansową w zakresie płynności na koniec 1995r. Pozytywnie

natomiast należy ocenić znaczny wzrost wskaźnika w ciągu roku. Wartość na koniec roku jest poniżej wartości ocenianej jako

dobra.

majątek obrotowy - zapasy - rmc

Wskaźnik szybkiej płynności = -------------------------------------------,

zobowiązania bieżące

gdzie "rmc" to "rozliczenia międzyokresowe czynne".

Wskaźnik ten opisuje możliwosci spłaty zobowiązań bieżących bez uwzględniania zapasów (które mogą być trudno

zbywalne) i rozliczeń międzyokresowych czynnych. Pozostają zatem należności, papiery wartościowe przeznaczone do obrotu i

ś

rodki pieniężne. Wartość wskaźnika powinna wynosić co najmniej 1, aby można było mówić o zdolności przedsiębiorstwa do

spłaty zobowiązań bieżących. Nie jest to jednak zdolność bezwzględna, gdyż mimo takiej lub nawet wyższej wartości wskaźnika,

realna zdolność do spłaty zobowiązań zależy od względnych terminów spłaty zobowiązań i inkasowania należności. Wysoki

poziom wskaźnika świadczy o dużych należnościach (lub długich terminach ich inaksowania) lub może wskazywać na nadmiernie

duże środki pieniężne gromadzone przez firmę. Niski poziom wskaźnika szybkiej płynności, przy wysokim poziomie wskaźnika

płynności bieżącej świadczy o dużych środkach finansowych zamrożonych w zapasach, co nie jest korzystne.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 1.) na koniec:

147 524

560 988

1995r.: ------------ = 1,02

1996r.: ------------ = 1,36

zmiana o 0,34

144 425

412 474

Zgodnie z tym, co powiedziano wyżej, wielkość wskaźnika jest zadowalająca na koniec 1995r., natomiast nadmierna na

koniec 1996r. Po porównaniu z bilansem analitycznym (Tablica 1.) widać, że przyczyną są względnie duże wartości należności.

Wzrost wskaźnika w ciągu roku świadczy o ich ponadproporcjonalnym wzroście. Jednocześnie można zauważyć prawie identyczne

wartości obu wyżej omówionych wskaźników płynności, co świadczy o bardzo małych zapasach i rozliczeniach międzyokresowych

czynnych.

ś

rodki pieniężne i papiery wart. do obrotu

Wskaźnik płynności gotówkowej = ----------------------------------------------------

zobowiązania bieżące

Powyższy wskaźnik bierze pod uwagę jedynie płynne środki obrotowe (nie występują należności) i opisuje jaką część

zobowiązań bieżących może przedsiębiorstwo natychmiast spłacić. Inaczej mówiąc opisuje on "sprawność płatniczą" firmy.

Powinien on wynosić, wg standardów zachodnich, około 0,2 (20%) [Olchowicz]. Wysoki wskaźnik oznacza co prawda duże

bezpieczeństwo spłaty zobowiązań, ale jednocześnie wskazuje na wolne środki pienięzne.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg Tablicy 1.) na koniec:

9 340

12 487

1995r.: ------------ = 0,06

1996r.: ------------ = 0,03

zmiana o - 0,03

144 425

412 474

Wartości wskaźnika są bardzo niskie, nie spełniają wyżej wspomnianych standardów. Świadczy to o bardzo złej

"sprawności płatniczej" przedsiębiorstwa. Dodatkowo nastąpiło pogorszenie tej sprawności w ciągu roku.

Powyższy układ wartości kolejnych wskaźników płynności wskazuje, że należy przeprowadzać analizę uwzględniającą

cały ich komplet, gdyż poprzestanie na jednym, wybranym wskaźniku może prowadzić do błędnych wniosków. I tak, wg wskaźnika

I płynność firmy nie była wystarczająca, lecz uległa w ciągu roku poprawie. Wg wskaźnika II jest wystarczająca, a nawet nadmierna

pod koniec 1996r., natomiast wg wskaźnika III jest bardzo zła.

Łączna analiza ich wartości pokazuje natomiast przyczyny takiego stanu rzeczy. Płynność firmy nie jest gwarantowana

zapasami (wskaźnik I i II prawie się nie różnią), ani środkami pieniężnymi i papierami wartościowymi przeznaczonymi do obrotu

(wskaźnik III bliski zeru), lecz jedynie jej należnościami (wskaźnik II). Zatem jej rzeczywista zdolność do spłaty zobowiązań

bieżących zależy od stanu tych należności i przewidywanych terminów ich inkasa w stosunku do terminów płatności zobowiązań.

ANALIZA KAPITAŁU OBROTOWEGO A PŁYNNOŚĆ FINANSOWA

Waga zagadnienia płynności finansowej powoduje, że analizuje się bardziej szczegółowo czynniki wpływające na tą

płynność. Zarządzanie płynnością w przedsiębiorstwie sprowadza się w większości do zarządzania tzw. kapitałem obrotowym oraz

wpływania na zapotrzebowanie na ten kapitał. Wydaje się zatem celowe przeprowadzenie analizy wskaźnikowej kapitału

obrotowego, jako uzupełnienie standardowej analizy płynności zrealizowanej w poprzednim punkcie. Przedstawiane definicje pojęć

i metody badawcze zaczerpnięto z prac [Czekaj],[Davis], [Sierpińska].

Przez kapitał obrotowy, lub dokładniej kapitał obrotowy netto rozumie się wielkość aktywów bieżących

pomniejszonych o zobowiązania bieżące:

Kapitał obrotowy (netto) = Majątek obrotowy - Zobowiązania bieżące

Powyższa definicja nazywana jest podejściem majątkowym.

Możliwe jest również podejście kapitałowe. Definuje się wtedy kapitał obrotowy jako część kapitałów stałych

(długoterminowych), finansujących środki obrotowe. Dokładnie:

Kapitał obrotowy (netto) = Kapitał stały - Majątek trwały

gdzie

Kapitał stały = Kapitał własny + Zobowiązania długoterminowe.

Obie definicje są równoważne, co wynika z równości aktywów i pasywów w bilansie. Pokazuje to pogladowo poniższy rysunek:

Majątek

trwały

Kapitał

Majątek

Kapitał

Obrotowy

stały

obrotowy

Zobowiązania

bieżące

Wartości kapitału obrotowego w analizowanym przedsiębiorstwie wyliczono w oparciu o obie powyższe definicje w

poniższej tabeli:

Rok

Aktywa (zł)

Pasywa (zł)

Kapitał obrotowy

MT = 38 500

KS = 43 241

KS - MT = 4 741

1995

MO = 149 166

ZB = 144 425

MO - ZB = 4 741

Razem = 187 666

Razem = 187 666

MT = 169 438

KS = 317 247

KS - MT = 147 809

1996

MO = 562 592

ZB = 414 783

MO - ZB = 147 809

Razem = 732 030

Razem = 732 030

Kapitał obrotowy jest dodatni. W 1995r. stanowi jedynie 2,5% sumy bilansowej. Na koniec 1996r. wzrasta ponad 30-

krotnie i stanowi już około 20% sumy bilansowej tego roku.

Analiza kapitału obrotowego bazuje z jednej strony na danych opisujących elementy cyklu finansowego

przedsiębiorstwa, takich jak terminy płatności gotówkowych za zakupione towary/surowce, terminy płatności wynagrodzeń,

rachunków za energię itp., a następnie terminy inkasowania należności.

Z drugiej strony bazuje się na obserwacji jego cyklu eksploatacyjnego, to jest przedziałów czasu od zakupów surowców

i/lub towarów handlowych, poprzez okres ich magazynowania, czas produkcji (dla firm produkcyjnych lub usługowych),

ewentualny okres magazynowania wyrobów gotowych, do momentu sprzedaży.

Dane te służą następnie do wyliczeń różnego rodzaju wskaźników opisujących zarówno wielkość kapitału obrotowego i

jego relacje do różnych części składowych majątku, jak i opisujących cykl obiegu tego kapitału (inaczej, tzw. cykl konwersji

gotówki).

Poniżej przedstawiono wybrane wskaźniki, służące do analizy kapitału obrotowego omawianego przedsiębiorstwa, wraz

z ich wartościami w latach 1995 i 1996.

Ważne jest śledzenie zmian relacji kapitału obrotowego do wielkości obrotu (przychodów ze sprzedaży). W większości

sytuacji wzrost sprzedaży wymaga zwiększenia kapitału obrotowego.

Wskaźnik

kapitał obrotowy

=

------------------------------ * 100%

kapitału obrotowego do obrotu

przychody ze sprzedaży

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 2. i 5.1):

4 741

(4 741+147 809)/2

w 1995r.: ---------- = 1,0%,

a w 1996r.: ------------------------ = 1,9%

454 145

3 942 117

Kapitał obrotowy nadąża za wzrostem sprzedaży, a nawet go przekracza (prawie 2-krotny wzrost), co należy pozytywnie

ocenić z punktu widzenia płynności.

Wskaźnik ten wygodnie jest obliczać w postaci wskaźnika wielkości (poziomu) kapitału obrotowego wyrażonego w

dniach obrotu:

Poziom kapitału obrotowego

kapitał obrotowy * 365 dni

=

----------------------------------

w dniach obrotu

przychody ze sprzedaży

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 2. i 5.1):

4 741* 365

(4 741+147 809)/2*365

w 1995r.: ---------- = 3,8 dnia,

a w 1996r.: ----------------------------- = 7,1 dnia.

454 145

3 942 117

Kolejny wskaźnik określa relacje kapitału obrotowego do majątku przedsiębiorstwa ogółem:

Udział kapitału obrotowego

kapitał obrotowy

=

------------------------ * 100 %

w finansowaniu majątku ogółem

aktywa ogółem

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 1. i 5.1):

4 741

147 809

w 1995r.: ---------- = 2,5%,

a w 1996r.: ----------- = 20,2%.

187 666

732 030

Udział kapitału obrotowego w finansowaniu całego majatku firmy wzrósł 8-krotnie, finansuje on 1/5 aktywów ogółem.

Tendencja jest korzystna ze względu na płynność firmy.

Rolą kapitału obrotowego jest finansowanie środków obrotowych, dlatego też określa się stosunek obu wielkości:

Udział kapitału obrotowego

kapitał obrotowy

=

---------------------- * 100 %

w finansowaniu majątku obrotowego

aktywa obrotowe

Jest to ważny wskaźnik, pokazujący w jakiej części majątek obrotowy jest finansowany kapitałem obrotowym. Spadek

tego wskaźnika może oznaczać zwiększenie zakresu finansowania majątku obrotowego zobowiązaniami handlowymi , z których

część może stać się już zobowiązaniami przeterminowanymi.

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 1. i 5.1):

4 741

147 809

w 1995r.: ---------- = 3,2%,

a w 1996r.: ----------- = 26,3%.

149 166

562 592

Udział kapitału obrotowego w finansowaniu majątku obrotowego firmy wzrósł ponad 8-krotnie, finansuje on ponad 1/4

aktywów obrotowych. Tendencja jest korzystna ze względu na płynność firmy. Nie ma powodu do nieregulowania zobowiązań w

terminie i faktycznie przedsiębiorstwo nie ma zobowiązań przeterminowanych.

W szczególności można badać finansowanie kapitałem obrotowym zapasów i należności. Określa to następujący

wskaźnik:

Udział kapitału obrotowego

kapitał obrotowy

=

------------------------- * 100 %

w finansowaniu zapasów i należności

zapasy + należności

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 1. i 5.1):

4 741

147 809

w 1995r.: ---------- = 3,4%,

a w 1996r.: ----------- = 26,9%.

139 826

549 303

Udział kapitału obrotowego w finansowaniu zapasów i należności kształtuje się bardzo podobnie jak wyżej obliczony

udział tego kapitału w finansowaniu całego majątku obrotowego, gdyż jak pokazano w Tablicy 1., zapasy i należności stanowią od

94% w 1995r. do 98% w 1996r. tego majątku. Również tutaj, podobnie jak wyżej, nastąpił około 8-krotny wzrost zakresu

finansowania.

Kolejnym składnikiem aktywów obrotowych zestawianym z kapitałem obrotowym są środki pieniężne (w postaci

gotówki i krótkoterminowych papierów wartościowych):

Relacja środków pieniężnych

ś

rodki pieniężne

=

--------------------- * 100 %

do kapitału obrotowego

kapitał obrotowy

W analizowanym przedsiębiorstwie wskaźnik ten wynosił (wg danych z Tablicy 1. i 5.1):

9 340

12 487

w 1995r.: ---------- = 197%,

a w 1996r.: ----------- = 8,4%

4 741

147 809

Nastąpił ponad 23-krotny spadek relacji środków pieniężnych do kapitału obrotowego. W 1995r. kapitał obrotowy był

bardzo mały - stanowił zaledwie 2,5% sumy bilansowej. Stąd bardzo wysoka wartość powyższej relacji w tym roku. Do końca

1996r. kapitał obrotowy wzrósł ponad 30-krotnie, a środki pieniężne tylko 1,3-krotnie, stąd też 23-krotny spadek relacji

(30:1,34=23). W 1996r. środki pieniężne stanowią zaledwie 8,4% wartości kapitału obrotowego w tym roku. Nie jest to korzystne

zjawisko z punktu widzenia płynności finansowej. Na zmniejszenie udziału środków pieniężnych w majątku obrotowym i majątku

ogółem zwrócono uwagę już w p.4.2 pracy, przy omawianiu struktury danych bilansu.

Następna grupa wskaźników opisujących kapitał obrotowy dotyczy jego zmian w stosunku do zysku netto i zobowiązań

ogółem:

Wskaźnik przyrostu kapitału

przyrost kapitału obrotowego

=

------------------------------------

obrotowego do zysku netto

zysk netto

W analizowanym przedsiębiorstwie (wg danych z Tablicy 2. i 5.1) wskaźnik ten za 1996r. wyniósł

147 809 - 4 741

-------------------- = 0,52

274 005

Oznacza to, że w 1996r. wzrost kapitału obrotowego na złotówkę zysku netto wyniósł 52 grosze.

Wskaźnik przyrostu kapitału

przyrost kapitału obrotowego

= ------------------------------------

obrotowego do zobowiązań ogółem

zobowiązania ogółem

Analogicznie jak wyżej, wskaźnik powyższy za 1996r. wyniósł

147 809 - 4 741

----------------------------- = 0,51

(144 425 + 414 783)/2

Wzrost kapitału obrotowego na złotówkę średnich zobowiązań w 1996r. wyniósł 51 groszy. Przyrosty te wpływają

pozytywnie na poziom płynności finansowej.

Ostatnia grupa wskaźników opisuje elementy cyklu eksploatacyjnego przedsiębiorstwa, determinujące wielkość

zapotrzebowania na kapitał obrotowy. Zapotrzebowanie na kapitał obrotowy zależy od wielkości sprzedaży oraz od tzw. cyklu

konwersji gotówki.

Cykl konwersji gotówki jest to okres od jej wypływu, związanego z regulowaniem zobowiązań, do jej wpływu w

momencie inkasowania należności za wykonane usługi (sprzedane wyroby). Cykl konwersji gotówki zależy od rotacji zapasów,

należności oraz zobowiązań krótkoterminowych.

Wskaźniki rotacji zapasów i należności (w dniach) zostały zdefiniowane i wyliczone dla analizowanego

przedsiębiorstwa w punkcie 5.1 pracy dotyczącym analizy sprawności. Pozostaje jeszcze przedstawić wskaźnik rotacji (cykl)

zobowiązań krótkoterminowych. Opisuje on okres kredytowania firmy zobowiązaniami bieżącymi. Im okres ten jest jest dłuższy,

tym mniejsze jest zapotrzebowanie firmy na kapitał obrotowy.

Wskaźnik rotacji

stan zobowiązań krótkoterminowych * 365 dni

= --------------------------------------------------------

zobowiązań krótkoterminowych

przychody ze sprzedaży

W analizowanym przedsiębiorstwie wskaźnik rotacji zobowiązań krótkoterminowych w dniach wynosił (wg danych z

Tablicy 1. i 4.2):

144 425 * 365

(144 425+414 783)/2*365

za 1995r.:------------------- = 116,1 dni; a za 1996r.: ------------------------------- = 25,9 dni

454 145

3 942 117

lub dokładniej (z punktu widzenia płynności gotówkowej):

Wskaźnik rotacji

stan zobowiązań krótkoterminowych * 365 dni

= ---------------------------------------------------------

zobowiązań krótkoterminowych

koszt własny sprzedaży minus amortyzacja

Wartości tak sformułowanego wskaźnika były większe od powyższych (ze względu na mniejszy mianownik) i wynosiły:

144 425 * 365

(144 425+414 783)/2*365

za 1995r.:------------------ = 125,9 dni; a za 1996r.: -------------------------------- = 30,0 dni

430 490 - 11 885

3 458 145 - 57 002

W 1995r. wskaźnik ten wynosił około 4-ech miesięcy. W 1996r. uległ skróceniu do 1 miesiąca. Nie jest to korzystne dla

firmy, ale być może zostało wymuszone przez kredytujących (dostawców, usługodawców,...). Ze swej strony firma musi w takiej

sytuacji również odpowiednio skrócić terminy inkasowania należności, aby nie utracić płynności. Jeśli ze względów konkurencji

rynkowej byłoby to niemożliwe, to mogą powstać zobowiązania przeterminowane. Konieczne byłoby wtedy zaciągnięcie

dodatkowego kredytu krótkoterminowego na spłatę tych zobowiązań, co zwiększyłoby koszty finansowe i zmniejszyłoby zysk.

Jak widać następują w analizowanym okresie zmiany wszystkich czynników wpływających na zapotrzebowanie na

kapitał obrotowy przedsiębiorstwa. Rezultatem tych zmian jest zwiększenie lub zmniejszenie tego zapotrzebowania, czyli

wydłużenie lub skrócenie cyklu konwersji gotówki.

Cykl konwersji gotówki wylicza się na podstawie wcześniej zdefiniowanych wskaźników następująco:

Cykl konwersji

Wskaźnik rotacji

Wskaźnik rotacji

Wskaźnik rotacji

=

+

-

gotówki

zapasów

należności

zobow. krótkoterm.

Krótki cykl konwersji gotówki jest korzystny dla firmy, gdyż zainwestowane w majątek obrotowy pieniądze szybko do

firmy wracają. Mniejsze jest wtedy zapotrzebowanie na kapitał obrotowy.

Cykl konwersji gotówki wynosił:

w 1995r.: 1,4 dni + 111,1 dni - 125,9 dni = -13,4 dni

w 1996r.: 0,1 dni + 31,8 dni - 30,0 dni = 1,9 dni.

W 1995r. cykl konwersji gotówki był ujemny, ze względu na wcześniejsze (średnio) inkasowanie należności niż płacenie

zobowiązań. Oznacza to brak zapotrzebowania na kapitał obrotowy. W 1996r. cykl konwersji gotówki jest dodatni (średnio

wcześniejsze płacenie zobowiązań niż inkasowanie należnośći). Krótki cykl - niecałe 2 dni - oznacza małe zapotrzebowanie na

kapitał obrotowy.

Zapotrzebowanie na kapitał obrotowy w porównaniu z poziomem tego kapitału wyznacza zapotrzebowanie na gotówkę

w dniach obrotu.

Zapotrzebowanie na gotówkę

Cykl konwersji

Poziom kapitału

=

-

(w dniach obrotu)

gotówki

obrotowego

Wynosiło ono:

w 1995r.: -13,4 dni - 3,8 dni = -17,2 dni

w 1996r.: 1,9 dni - 7,1 dni = -5,5 dni

Jak widać, zapotrzebowanie na gotówkę w dniach obrotu w obu latach jest ujemne, co oznacza brak tego

zapotrzebowania. Pamiętając o tym, można jednocześnie stwierdzić, że w 1996r. było ono większe, niż w roku poprzednim

(tendencja wzrostu zapotrzebowania na gotówkę nie jest korzystna z punktu widzenia płynności). W 1995r. zapotrzebowanie na

kapitał obrotowy było ujemne (-13,4 dni), co przy niewielkim, ale jednak dodatnim poziomie tego kapitału (3,8 dni) dało jeszcze

mniejszą wartość zapotrzebowania na gotówkę (-17,2 dni). Natomiast w 1996r. zapotrzebowanie na kapitał było dodatnie (1,9 dni),

lecz mniejsze nawet od poziomu kapitału obrotowego z zeszłego roku (3,8 dni), co już daje ujemne zapotrzebowanie na gotówkę

(1,9 - 3,8), a tym bardziej było ono ujemne (1,9 - 7,1) przy zwiększonym w 1996r., w porównaniu z poprzednim rokiem,

poziomem kapitału obrotowego (7,1 dni).

Zapotrzebowanie na gotówkę można z kolei porównać z tzw. cyklem gotówki (nie mylić z cyklem konwersji gotówki!),

czyli średnią wielkością gotówki wyrażoną w dniach obrotu.

Cykl gotówki

stan gotówki * 365

=

-----------------------------

(w dniach obrotu)

przychody ze sprzedaży

W przypadku niedoboru, tzn. większego zapotrzebowania na gotówkę niż cykl gotówki konieczne staje się zaciągnięcie

kredytu krótkoterminowego. Oczywistym jest, że przy braku zapotrzebowania na gotówkę (ujemne wartości) taka sytuacja nie

wystąpi, niezależnie od wielkości cyklu gotówki (jej stanu wyrażonego w dniach obrotu).

Wartości cyklu gotówki w analizowanym przedsiębiorstwie wynosiły

9 340 * 365

(9 340+12 487)/2*365

w 1995r.:--------------- = 7,5 dni,

w 1996r.:------------------------ = 1,0 dni

454 145

3 942 117

W 1995r. średni stan gotówki był równy około tygodniowej wartości przychodów ze sprzedaży.W 1996r. cykl gotówki

zmniejszył się do 1-dniowej wielkości przychodów ze sprzedaży. Wartości bezwzględne nie są złe, ale kierunek zmian, ze względu

na płynność finansową nie jest korzystny.

WNIOSKI I OCENA KOŃCOWA KONDYCJI FINANSOWEJ FIRMY

Przedsiębiorstwo rozpoczęło działalność na wiosnę 1995r. Rok ten to okres "rozruchu" firmy, który zakończył się

sukcesem - znaczny zysk, brak problemów pieniężnych (patrz wskaźniki szczegółowe za 1995r.). W 1996r. nastąpił około 4-krotny

wzrost majątku przedsiębiorstwa , a na koniec roku wykazano 20-krotny wzrost zysku. Ten wzrost majątku został w większości

sfinansowany ze wzrostu kapitałów własnych. Nie zaciągano zobowiązań długoterminowych. Wzrost zysku nastąpił dzięki ponad

8-krotnemu wzrostowi przychodów ze sprzedaży, większemu od wzrosu kosztów. Nastąpiła duża zmiana struktury kapitału -

kapitał własny wzrósł z około 1/3 do ponad 2/3 kapitałów obcych (od 23% do 43% sumy pasywów). Firma uzyskała dzięki temu

bezpieczniejszą pozycję finansową. W całym okresie działalności firma spełnia zasady "Złotej reguły bilansowej", a na koniec

1996r. nastąpiło prawie 2-krotne pokrycie majątku trwałego kapitałem własnym.

Wstępną ocenę ogólnej sytuacji finansowej przedstawia wskaźnik tej sytuacji, wynoszący na koniec 1995r. nieco ponad

1, a na koniec 1996r. ponad 2,5. Dobra ogólna kondycja finansowa przedsiębiorstwa na koniec 1995r. znacznie się polepszyła po

następnym roku działalności.

W ramach analizy wskaźnikowej przedsiębiorstwa formułuje się następujące wnioski i oceny.

Nastąpił znaczny, ponad 3,5-krotny, wzrost produktywności (sprawności, obrotowości) całego majątku. W 1995r.

majątek wartości 1 zł generował sprzedaż wartości 2 zł 42 gr, a w następnym roku średnio 8 zł 57 gr. Nastąpiła poprawa sprawności

składników majątku obrotowego - obrazują to wskaźniki rotacji. Wskaźnik rotacji całego majątku obrotowego (w dniach)

zmniejszył się ze 120 dni do średnio 33, rotacji zapasów z 1,4 dni do średnio 0,1 dni (na koniec roku firma wykazała zerowe

zapasy), a należności ze 111 dni do średnio 32 dni. W/w składniki majątku obrotowego krążą teraz około 3 razy szybciej. Niską

sprawność w 1995r. tłumaczy fakt dopiero rozpoczynania działalności w tym roku. Poprawa sprawności w 1996r. jest oceniana

pozytywnie.

Analiza zadłużenia potwierdza wstępną jego ocenę dokonaną w analizie ogólnej (wzrost kapitałów własnych).

Możliwości pokrycia zobowiązań własnymi zasobami majątkowymi znacznie wzrosły. Wskaźnik zadłużenia długoterminowego

(tzw. wskaźnik długu lub ryzyka) jest w firmie zerowy - zobowiązania o terminie płatności dłuższym niż rok nie występują. Można

zatem brać pod uwagę kredyt długoterminowy, jako ewentualne dodatkowe źródło finansowania.

Istotna jest ocena możliwości firmy do spłaty zobowiązań z osiągniętych efektów. Zysk brutto wraz z odsetkami

pokrywają te odsetki 28-krotnie, natomiast pokrycie odsetek wraz z ratami kredytu jest około 3-krotne. Analogiczne pokrycie

nadwyżką finansową (zysk netto + amortyzacja) jest około 2-krotne. Firma ma więc, w świetle powyższych wskaźników, dobrą

zdolność kredytową. Wskaźnik pokrycia zobowiązań nadwyżką finansową uległ zasadniczej poprawie. Był niezadowalający w

1995r., a w 1996 jest większy od 1 w wyniku 20-krotnego wzrostu zysku netto i 5-krotnego wzrostu amortyzacji, odniesionych do

mniej niż 3-krotnego wzrostu zobowiązań na koniec tego roku.

Analiza rentowności przedsiębiorstwa wykazuje ponad 2-krotny wzrost rentowności sprzedaży (z 3% do 7%), ponad 8-

krotny wzrost rentowności majątku (z 7% do 60%) oraz ponad 4-krotny wzrost rentowności kapitałów własnych (z 36% do 152%).

Dźwignia finansowa, mierzona różnicą rentowności kapitałów własnych i rentowności majątku, wzrosła ponad 3-krotnie (z 29% do

92%). Rentowność kapitału udziałowego wzrosła w analizowanym okresie ponad 20-krotnie (z 44% do 913%). Rentowność i jej

zmiany w latach 1995-1996 zasługują na jak najlepszą ocenę.

Standardowa analiza płynności (na bazie wskaźników płynności bieżącej, szybkiej i gotówkowej) nie umożliwia

sformułowania jednoznacznych ocen. Płynność bieżąca uległa poprawie (od 1,03 do 1,36), ale nadal jest niewystarczająca (od 1,5

do 2, wg literatury). Płynność szybka (wg literatury - około 1) była dobra w 1995r. - 1,02, lecz jest nadmierna w 1996r. - 1,36.

Płynność gotówkowa powinna wynosić około 0,2, a jest dużo mniejsza i pogorszyła się - spadek od 0,06 do 0,03.

Łącznie można stwierdzić, że płynność firmy nie jest gwarantowana ani zapasami, ani środkami pieniężnymi, lecz jej

należnościami. Nasuwa się wniosek o konieczności weryfikacji stanu tych należności i przewidywanych terminów ich inkasa w

stosunku do terminów płatności zobowiązań. Wstępna ocena płynności nie jest zatem pozytywna.

Konieczna okazała się głębsza analiza przyczyn tego stanu. Przeprowadzono zatem analizę kapitału obrotowego i

czynników decydujących o zapotrzebowaniu na ten kapitał.

Kapitał obrotowy jest dodatni i następował w 1996r. jego wzrost nadążający za wzrostem sprzedaży (stanowi około 2%

sprzedaży). Udział kapitału obrotowego w finansowaniu majątku ogółem wzrósł z 2,5% do 20,2%, a majątku obrotowego z 3,2%

do 26,3%, co jest pozytywną zmianą. Relacja środków pieniężnych do kapitału obrotowego znacznie się pogorszyła. W 1996r.

stanowiły one 8,4% wartości tego kapitału.

Czynnikiem wpływającym na potrzeby gotówkowe firmy są między innymi terminy płatności zobowiązań. Określa je

wskaźnik rotacji zobowiązań krótkoterminowych (cykl zobowiązań). Uległ on skróceniu ze 116 dni do 26 dni.

Porównanie wskaźników rotacji zapasów i należności (patrz - wskaźniki sprawności omówione wyżej) z cyklem

zobowiązań, daje wartości cyklu konwersji gotówki, który w 1995r. był ujemny - minus 13,4 dni ze względu na średnio

wcześniejsze inkasowanie należności niż płacenie zobowiązań. W 1996r. cykl konwersji gotówki wzrósł do około +2 dni. Jest to

nadal bardzo krótki okres, co jest zjawiskiem pozytywnym.

Jednak to nie tylko cykl konwersji gotówki decyduje o zapotrzebowaniu na gotówkę. Zależy ono również od struktury

maj majątkowo-kapitałowej firmy, a konkretnie - od wynikającego z tej struktury poziomu kapitału obrotowego. Przeprowadzone

w pracy obliczenia pokazały wzrost zapotrzebowania na gotówkę w analizowanym okresie, mimo jego ujemnych w tym czasie

wartości, od (-17,2) dni do (-5,5) dni. Z kolei średni stan gotówki (tzw. cykl gotówki) zmniejszył się z 7,5 dni do 1-go dnia.

Wnioski końcowe z powyższych analiz dotyczących kapitału obrotowego, daje porównanie zmian zapotrzebowania na

gotówkę, ze zmianami średniego stanu gotówki. Stan gotówki powinien być większy od zapotrzebowania, i tak było w obu latach,

co świadczy pozytywnie o płynności finansowej. Im mniejsza jest jednak różnica między tym stanem, a zapotrzebowaniem, tym

bardziej płynność jest zagrożona. Różnica ta wynosiła w 1995r. 24,7 dni, a w1996r. zmniejszyła się do średnio 6,5 dni. Jeśli