Cenotwórstwo jest integralnie związane z realizowaną przez przedsiębiorstwo strategią

marketingową. Opatrując zespół środków realizacji strategii przedsiębiorstwa terminem

„polityka”, całokształt działań zmierzających do określenia w niej miejsca i roli ceny

oferowanego produktu określa się mianem polityki cen.

Biorąc pod uwagę szeroką wykładnię pojęcia „produkt”, jego cena przybiera wiele

określeń: cena, taryfa, opłata, czynsz, honorarium, wstęp, renta dzierżawna, prowizja, premia,

odsetki itp. Traktując cenę jako instrument marketingu, należy wskazać również na

szczególną jej właściwość: decyzja o wysokości ceny wpływa bezpośrednio na wielkość

osiąganego dochodu z realizacji produktu na rynku, podczas gdy wykorzystanie innych

instrumentów wymaga uprzedniego poniesienia kosztów (np. rozwoju produktu i produkcji,

sprzedaży, reklamy i innych).

Określenie polityki cen wiąże się z potrzebą jej ścisłego powiązania z planowanym

wykorzystaniem pozostałych instrumentów marketingu-mix. Można wyróżnić cztery

podstawowe sytuacje określające rangę ceny w kompozycji marketingowej.

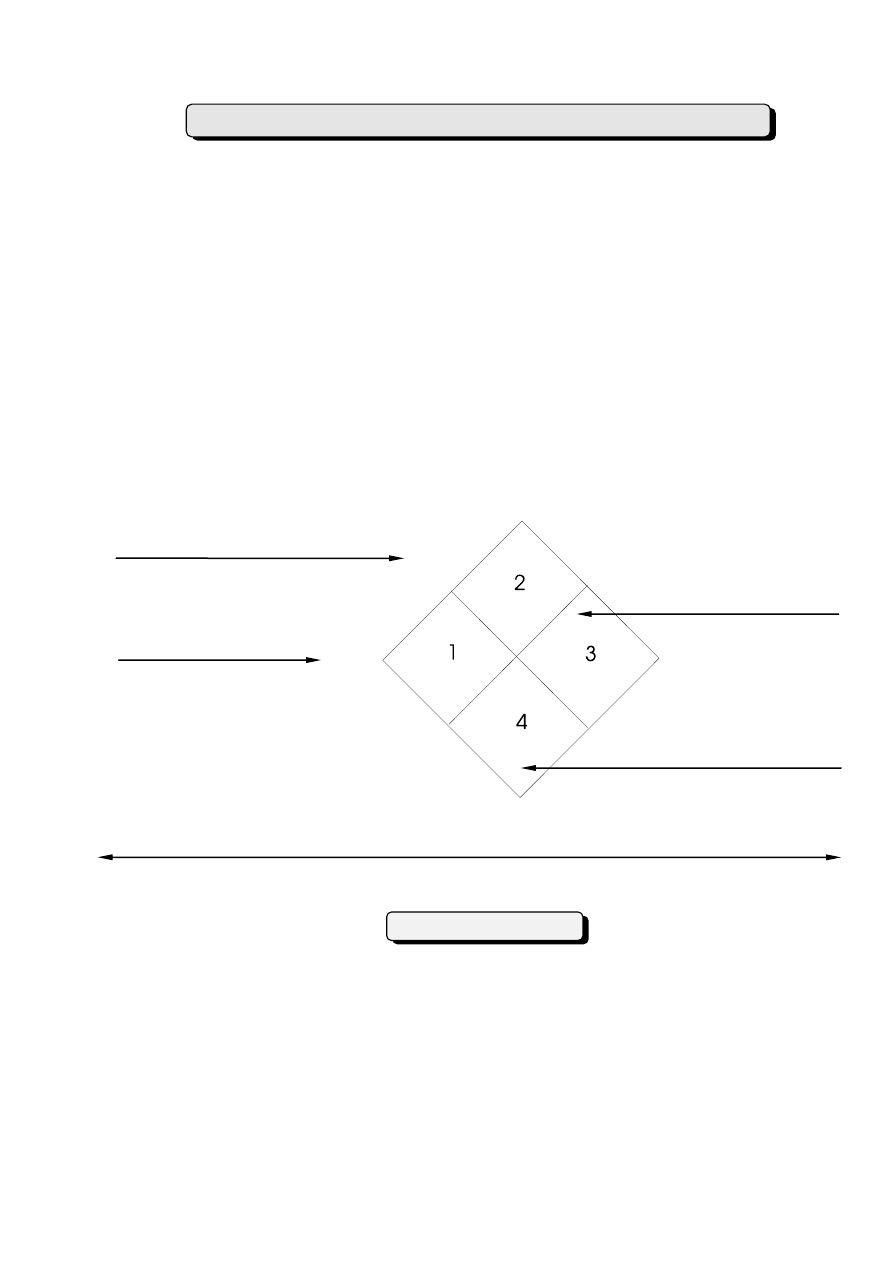

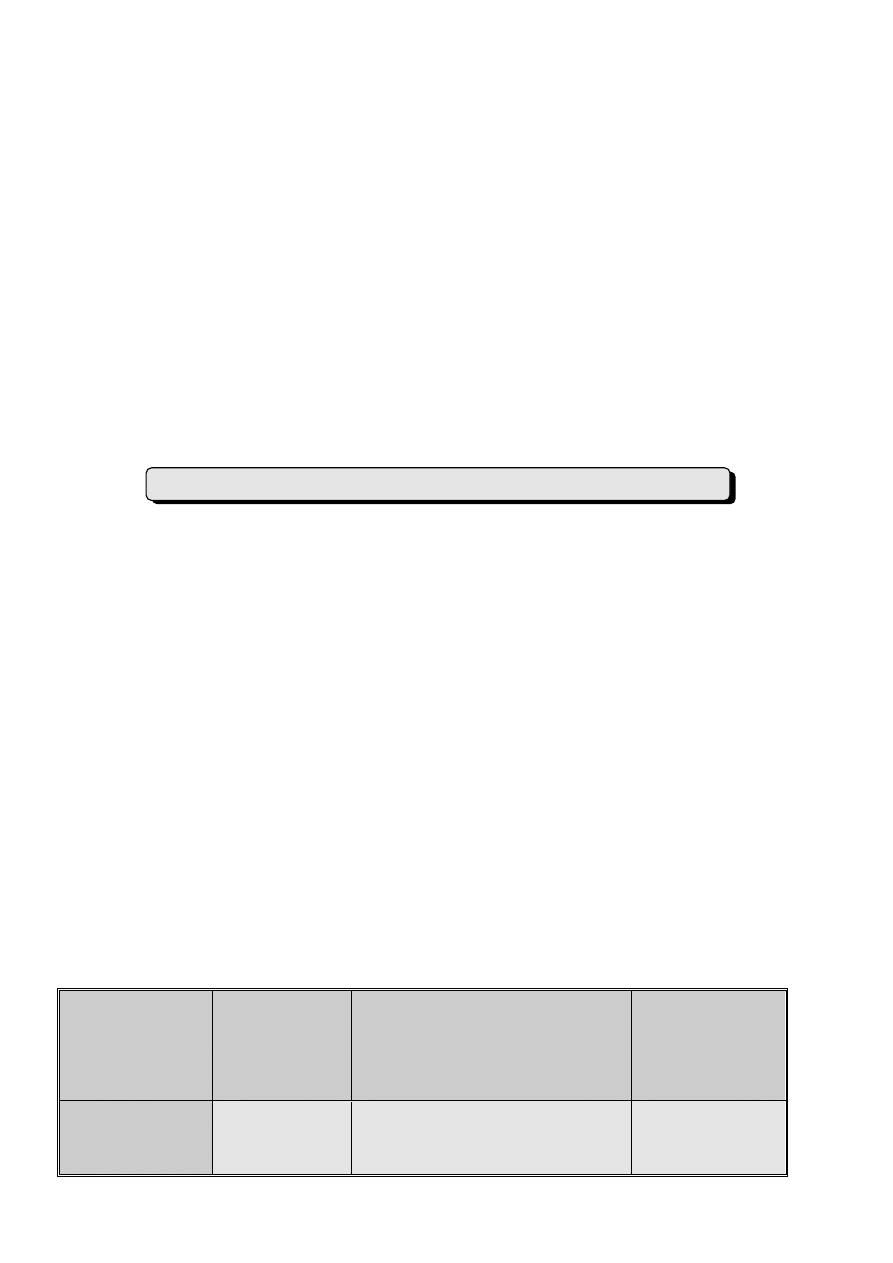

Znaczenie ceny w kompozycji marketingowej

Sytuacja 1, w której kompozycja jest kształtowana i realizowana przez cenę, wymaga,

aby pozostałe instrumenty marketingu były jej podporządkowane (np. przedsiębiorstwo

stosując niskie ceny według zasady „duży obrót - niski zysk jednostkowy” nie może

wykorzystywać drogich kanałów dystrybucji lub kosztownych środków promocji).

Sytuacja 2, wymaga podporządkowania ceny innemu, dominującemu w kompozycji

instrumentowi (np. stosując wyszukane środki promocji przy sprzedaży produktów wysokiej

jakości, nie można ustalać niskich cen lub dokonywać przecen, bowiem byłoby to sprzeczne z

zamiarem zaspokajania potrzeb ekskluzywnej grupy nabywców).

Sytuacja 3 obejmuje przypadki, w których cena, ze względu na urzędowy sposób jej

ustalania lub panujące na rynku stosunki konkurencji, ma znaczenie drugorzędne dla realizacji

kompozycji marketingowej.

I. Kształtowanie polityki cen w przedsiębiorstwie

strategia zdominowana przez inny

instrument marketingu

strategia opanowana

przez cenę

strategia bez udziału

polityki cenowej

strategia bez dominującego

instrumentu marketingu

ZNACZENIE CENY

Duże

Małe

Sytuacja 4, odnosząca się m.in. do warunków konkurencji monopolistycznej wymaga,

aby wszystkie instrumenty, a więc i cena, tworzyły spójną, niepowtarzalną kompozycję,

dającą przewagę produktom przedsiębiorstwa nad innymi, oferowanymi na rynku.

Zważywszy na potrzebę ścisłego dopasowania polityki cen do zamierzonej strategii

marketingowej i formowanych w jej ramach marketingowych kompozycji, jej ustalenie

wymaga podjęcia określonych działań planistycznych. Wyróżnić należy pięć płaszczyzn, na

których współbieżnie podejmowane są decyzje planistyczne dotyczące: celów polityki cen,

podstawowych kierunków polityki cen, wyboru podstawy ustalania cen, sposobów wdrażania

polityki cen, dostosowywania cen do zmian zachodzących na rynku.

Każdy z wymienionych aspektów planowania polityki cen wymaga podjęcia wielu

decyzji szczegółowych, które muszą być spójne i gwarantować zgodność polityki cen z ogólną

strategią marketingową przedsiębiorstwa.

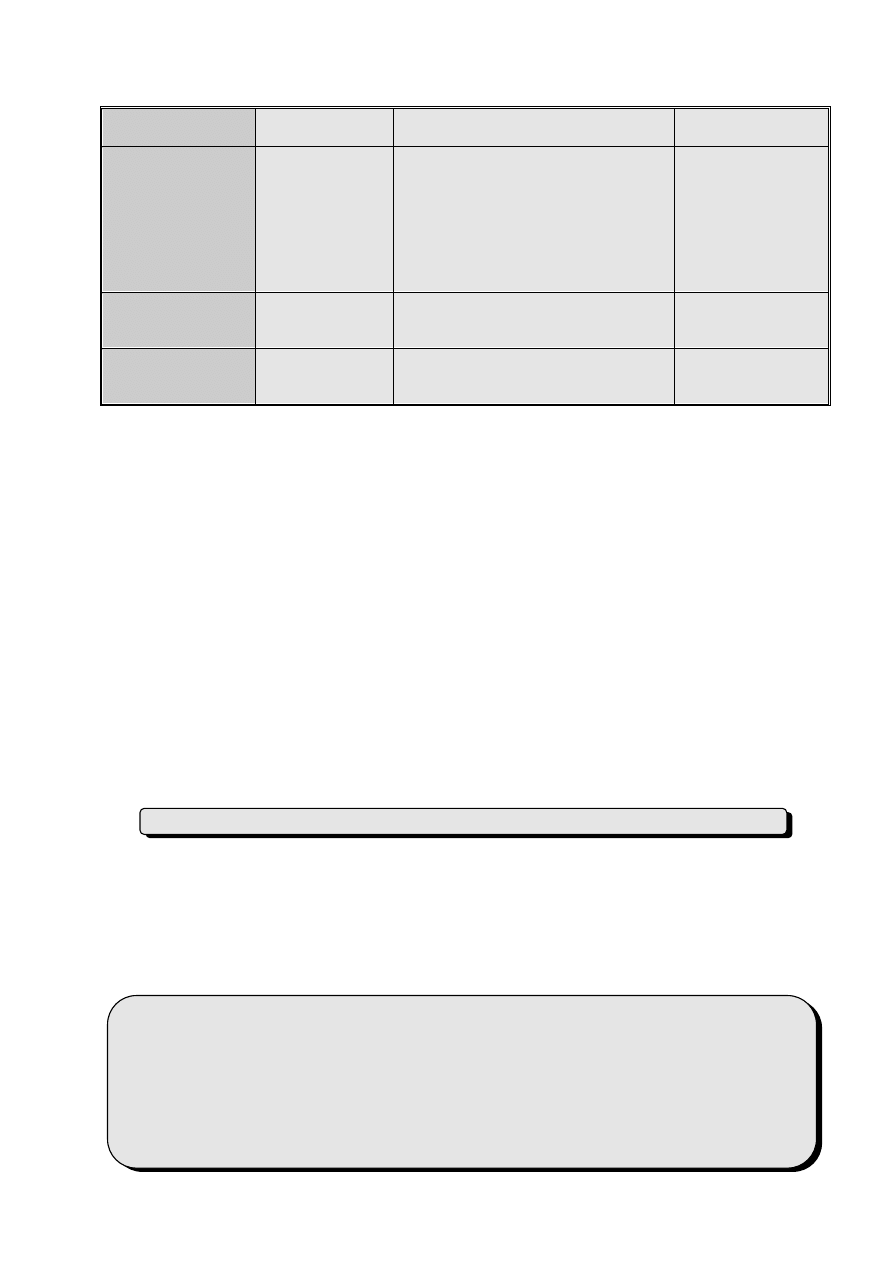

Polityka cen rozpatrywana ze względu na jej cele winna odzwierciedlać całościowe cele

działalności przedsiębiorstwa wobec rynku. Można w związku z tym wyróżnić trzy ogólne cele

polityki cen, będące przedmiotem wyboru: sprzedaż, zysk oraz zachowanie istniejącej

pozycji.

Przedsiębiorstwo, które wiąże cel polityki cenowej z osiąganiem założonej wielkości

sprzedaży może to czynić z trzech powodów:

- dążenie do nasycenia chłonnego rynku lub jego opanowania w celu utrzymania

osiągniętego poziomu zysku,

- zainteresowanie zwiększeniem masy zysku poprzez sprzedaż większej ilości

produktów po relatywnie niskich cenach,

- starania o większe wykorzystanie zdolności produkcyjnych, w celu obniżenia

jednostkowego kosztu własnego sprzedaży produktu.

Cele polityki cenowej związane z zyskiem są wyrazem orientowania strategii przedsiębiorstwa

na osiąganie:

- maksymalnego zysku, w krótkim (jednorocznym) okresie,

- satysfakcjonującego zysku rocznego w długim okresie (pięciu i więcej lat)

- pożądanej stopy zwrotu od poniesionych nakładów kapitałowych.

Cele polityki cenowej zmierzającej do zachowania status quo, obierają zwykle

przedsiębiorstwa zainteresowane stabilnością układu rynkowego i/lub stworzeniem dobrego

klimatu wokół ich działań na rynku. Taka polityka polega na unikaniu sytuacji spadku

sprzedaży oferowanych produktów i/lub minimalizowaniu negatywnego wpływu otoczenia

(konkurentów, kanałów dystrybucji i agend rządowych kontrolujących ceny).

Wymienionych celów polityki cenowej nie należy traktować całkiem rozłącznie,

ponieważ przedsiębiorstwa często dążą do realizacji kilku celów w jednym czasie.

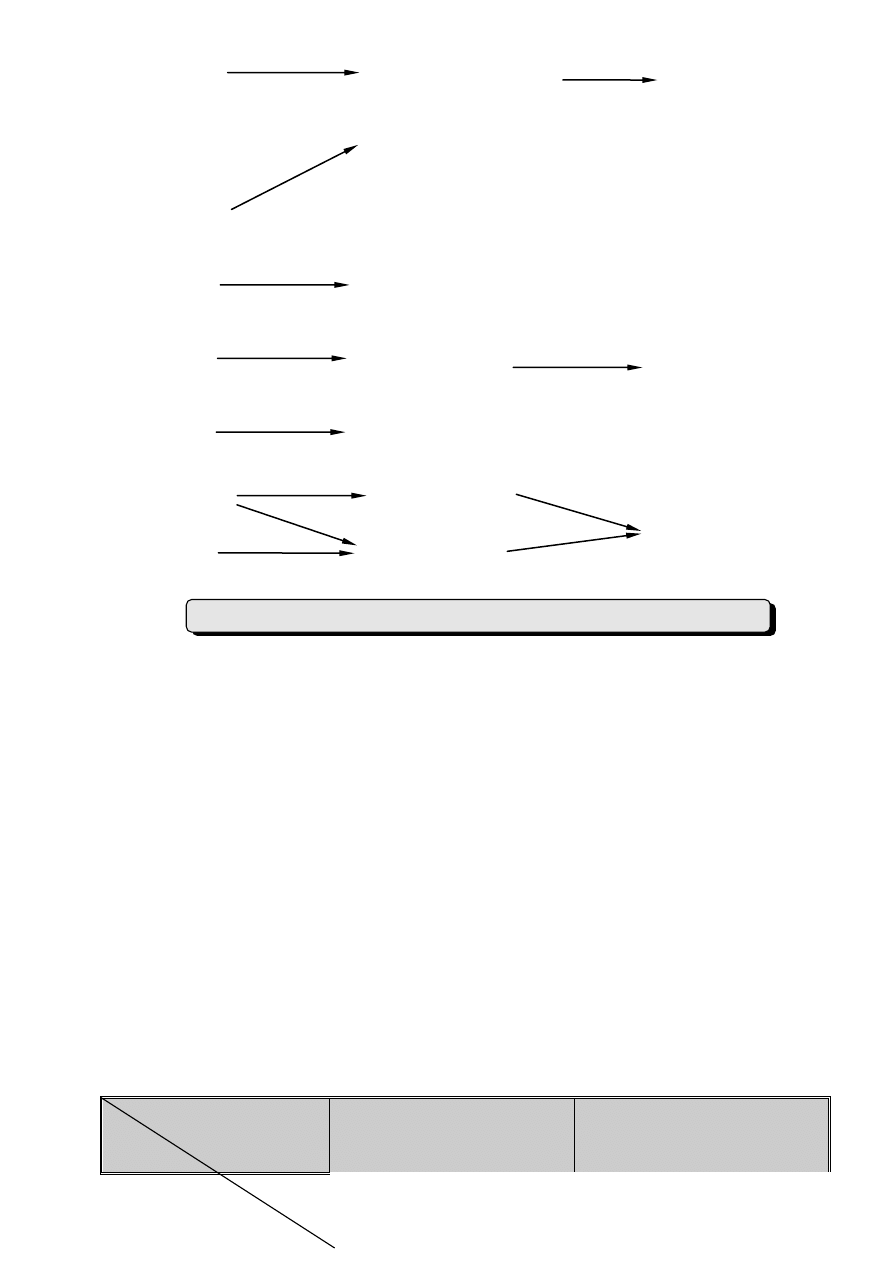

Uwarunkowania celów polityki cenowej

PRZYCZYNY CEL PRZEDSIĘBIORSTWA CEL

MARKETINGOWY

nasycenie chłonnego

rynku

zwiększenie masy

II. Ustalanie celów polityki cen

zysku maksymalizacja sprzedaży wielkość

sprzedaży

udział w rynku

zwiększenie

wykorzystania

zdolności

produkcyjnych

potrzeby maksymalizacja zysku

finansowe

krótkookresowego

rozwój maksymalizacja zysku

w przyszłości

długookresowego

wielkość zysku

potrzeby

osiągnięcie zwrotu

inwestorów

nakładów

siła konkurentów

stabilność na rynku

status quo

kontrola cen

image firmy

przez państwo

Głównym problemem, który winien być rozwiązywany w związku z aspektem

planowania polityki cen jest skoordynowanie z decyzjami dotyczącymi rynku docelowego oraz

pozostałych elementów marketingu-mix. Niemniej istotne jest także zachowanie spójności

pomiędzy krótko i długookresowymi celami kształtowania cen. Jeśli bowiem przedsiębiorstwo

upatruje swój rynek docelowy np. w segmencie nabywców o wysokich dochodach, którzy

dbając o swój status dokonują zakupów w prestiżowych sklepach i spodziewają się wysokich

cen, to w polityce cenowej takie uwarunkowania muszą być uwzględniane, i to w długim

okresie czasu.

Ukierunkowanie polityki cen, albo wyznaczenie szerokiej polityki cen, wiąże się z

wprowadzaniem na rynek nowego produktu. Dotyczy w istocie rozważania: „czy dany produkt

winien być sprzedawany po niskich czy też po wysokich cenach?” oraz „czy cena ma być

utrzymana na określonym poziomie czy też zmieniana poprzez przechodzenie od cen wyższych

dom niższych lub przeciwnie?”. określanie kierunku polityki cenowej ma charakter

wielostopniowego podejścia do celu, gdyż każdy poprzedzający krok nakłada ograniczenia na

następny. w pierwszym rzędzie niezbędne jest: wskazanie segmentów rynku, na których

będzie działać przedsiębiorstwo, następnie dokonanie analizy wykorzystania pozostałych

elementów marketingu-mix, i w końcu wyznaczenie kierunku polityki cen.

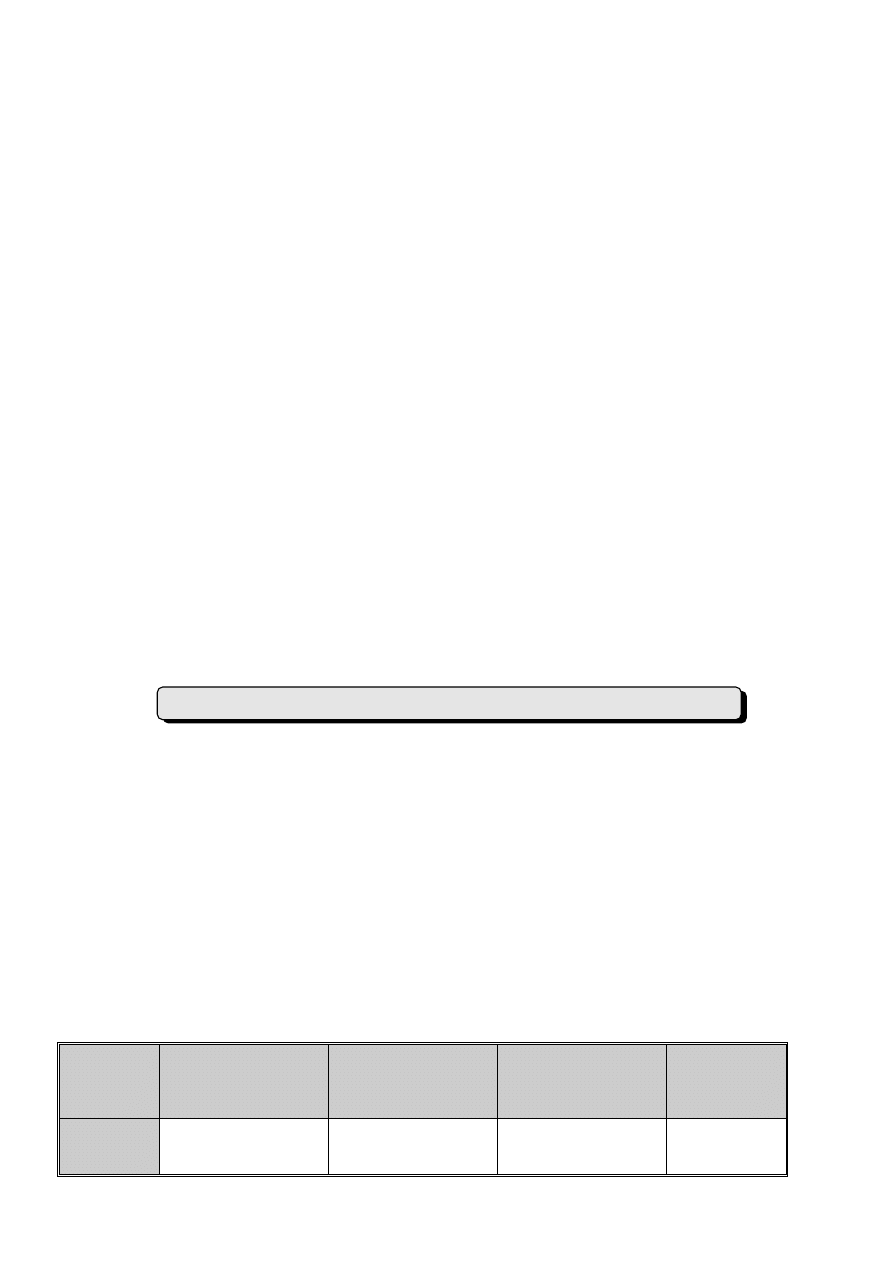

Wyróżnia się na ogół cztery modele wyznaczenia kierunku polityki cen:

Podstawowe kierunki polityki cen

Cena w momencie

wprowadzenia

produktu

na rynek

Niska

Wysoka

III. Ustalanie kierunków polityki cen

Cena

w okresie

dojrzałości rynku

Niska

polityka dyskontowa

polityka zgarniania

Wysoka

polityka przenikania

polityka wysokich cen

Polityka niskich cen (dyskontowa) przynosi wiele korzyści z punktu widzenia ekonomii skali

oraz możliwości działania na pojemnym (dużym) rynku zbytu. Zakłada planowanie i

utrzymanie cen na poziomie akceptowanym przez szeroki krąg nabywców i kosztem eliminacji

usług dodatkowych i innych elementów podrażających produkt.

Polityka wysokich cen poparta np. ochroną patentową produktu, lojalnością kupujących,

kontrolą rynków zaopatrzenia materiałowo-surowcowego, czy wysoką barierą kapitałową -

minimalizuje wpływ konkurencji, a nie wrażliwi na ceny konsumenci stają się szczególnie

atrakcyjnym obiektem zainteresowania przedsiębiorstwa. Wprawdzie przedsiębiorstwo nie

osiąga w tym wypadku korzyści skali działania, lecz wysokie ceny rekompensują nawet

wysokie koszty produkcji i dystrybucji. Stosowana jest w odniesieniu do towarów najwyższej

jakości, luksusowych i ekskluzywnych. Jej uzupełnieniem jest stosowanie wysokich

standardów wyposażenia sieci sprzedaży, fachowego i wszechstronnego doradztwa kupującym,

wykorzystywanie tylko specjalnie dobranych pośredników i nie stosowanie wyprzedaży.

Polityka przenikania polega na wejściu na rynek z produktem o niskiej cenie i stymulowaniu

wysokiego popytu poprzez intensywną promocję. Niska cena zniechęca przy tym konkurentów,

więc wzbudza popyt, zwiększając pojemność rynku przedsiębiorstwa, jednocześnie pozwala na

stopniowe podnoszenie ceny. Wzrost cen jest akceptowany przez nabywców pod warunkiem

intensywnego stosowania odpowiednich środków promocji.. Wzrost ilości wytwarzanych i

sprzedawanych produktów prowadzi do potanienia jednostkowych kosztów produkcji i wzrostu

dochodów rekompensujących straty ponoszone w początkowej fazie sprzedaży produktu.

Polityka zgarniania polega na wprowadzaniu na rynek produktów nowych lub

unowocześnionych, o wysokich cenach, z nastawieniem na nabywców zachowujących otwartą

postawę wobec nowości i skłonnych zapłacić wysoką cenę. Nabywcy ci stają się wzorcem dla

innych i przyczyniają się do rozszerzenia ich kręgu, a tym samym do zwiększenia pojemności

rynku, co pozwala na stopniowe obniżanie ceny prowadzące do wzrostu popytu,

podtrzymywanego m.in. dzięki intensywnej promocji. Decyzje odnośnie zmian ceny są w tym

wypadku uzależnione od diagnozy fazy cyklu życia produktu na rynku.

Wybór polityki cen wiąże się przede wszystkim z potrzebą dostosowania wielkości

oferty do pojemności rynku, elastyczności cenowej popytu i panującej na rynku konkurencji.

Przedsiębiorstwo może dokonywać wyboru polityki cenowej orientując się szczególnie na:

- ceny konkurentów,

- szacowaną elastyczność cenową popytu na produkt,

- koszt produkcji i dystrybucji swojego produktu.

`

Trzeba jednak stwierdzić, iż stosowanie tzw. strategii czystych, tj. biorących pod

uwagę tylko jedno z wymienionych kryteriów, w praktyce nie ma zastosowania. Wybór

dotyczy zwykle tzw. strategii mieszanych uwzględniających w różnym stopniu wszystkie

kryteria. Niemniej jednak z punktu widzenia zasad postępowania i konsekwencji wyboru

każdego z kryteriów, warto rozważyć je oddzielnie.

IV. Wybór polityki cen

1. Polityka cen zorientowana na konkurencję

Wybierając politykę cen zorientowaną na konkurencję, przedsiębiorstwo musi

rozpatrzyć szanse i zagrożenia, jakie będą jej towarzyszyć. Wynikają one z uwarunkowań

stwarzanych przez:

- otoczenie przedsiębiorstwa,

- zasady konkurencji cenowej.

Ze względu na możliwości oddziaływania za pomocą cen, należy uwzględnić trzy podstawowe

sytuacje:

1. Sytuacja, w której ceny są zdeterminowane przez rynek. Charakteryzuje się silną

konkurencją, zaznaczającą się jednorodnością oferowanych dóbr i usług i trudnościami w

kontrolowaniu cen przez pojedyncze przedsiębiorstwo. W tym wypadku próby ustalenia

ceny innej niż ceny konkurentów spowoduje w razie podwyżki - skierowanie się nabywców

w stronę konkurentów, a obniżki - podobną reakcję konkurentów.

2. Sytuacja, w której cena jest zdeterminowana przez pojedyncze przedsiębiorstwa

(ceny administrowane przedsiębiorstw). Charakteryzuje się słabą konkurencją, silnym

zróżnicowaniem produktów i wpływem na wielkość cen ze strony niektórych

przedsiębiorstw. Przedsiębiorstwo może w tych warunkach odnieść sukces ustalając cenę

powyżej ceny średniej, jeśli nabywcy uznają jego ofertę za wyróżniającą się lub wręcz

unikalną. Polityka cen musi być oparta na wysokich wyobrażeniach o firmie i jej

produktach, usługach związanych ze sprzedażą, doborze asortymentu towarów itp.

3. Sytuacja, w której ceny są zdeterminowane w wyniku regulacji rządowych (ceny

administrowane przez państwo). Charakteryzuje się tym, że ceny w sposób bezpośredni

lub pośredni (wg. obowiązujących zasad kalkulacji) ustalają agendy rządowe.

Przedsiębiorstwo musi dostosowywać swoje ceny do cen obowiązujących, chyba że uda mu

się przekształcić sytuację w taką, w której będzie samo administratorem cen (czynią tak

wielkie korporacje).

Decyzje o wyborze rynków, na których panują określone stosunki konkurencji, muszą

jednocześnie uwzględniać zasady, według których toczy się konkurencja cenowa, a także

zasady alternatywne. W konkurencji cenowej sprzedający wpływają na popyt nabywców

głównie poprzez zmiany w poziomie cen, a zatem ich działania polegają na utrzymywaniu się

na krzywej popytu, której nachylenie zależy od charakteru dobra zaspokajającego dane

potrzeby. Co więcej, decydując się na konkurencję cenową przedsiębiorstwo musi brać pod

uwagę to, że sposoby oddziaływania za pomocą cen są łatwe do naśladowania przez

konkurentów. W dodatku przedsiębiorstwo jest wtedy obserwowane przez agendy rządowe

szczególnie zainteresowane antykonkurencyjnymi aspektami polityki cenowej.

Ważna jest też alternatywa konkurencji cenowej, a więc konkurencja niecenowa. W

tym wypadku przedsiębiorstwo cały wysiłek wkłada, aby przy danej cenie osiągnąć jak

największą sprzedaż lub zaoferować tak oryginalny produkt, aby osiągnąć jak najwyższą cenę.

Ten rodzaj konkurencji ma też swoje słabe strony. Konsumenci mogą bowiem nie dostrzec lub

nie zaakceptować cech mających wyróżniać produkt spośród konkurencyjnych. Mogą zatem

nabyć produkt inny - tańszy - w przekonaniu o jego podobieństwie do oferowanego, lub z kolei

uznać, że nie wyróżnia się niczym szczególnym.

Wybór sposobu konkurowania pociąga za sobą zastosowanie określonego sposobu

wyznaczania ceny.

Przewodnictwo cenowe polega na osiągnięciu pozycji lidera narzucającego

konkurentom taką cenę, przy której nie dojdzie do utraty nabywców w wyniku wzrostu ceny

względnie do wojny cenowej z konkurentami z powodu zbyt głębokiej obniżki. Liderami

zostają zwykle firmy o znaczącym udziale w rynku, niskich kosztach wytwarzania i

występujące ze zdecydowaną inicjatywą zmiany ceny.

Ustalanie ceny według ceny lidera ma miejsce, jeśli na rynku występuje lider, co

pozwala ustalić cenę na poziomie - lub w pobliżu - jego ceny. Czasem może przynieść sukces

bardziej agresywna polityka, polegająca na ustaleniu ceny wyraźnie różniącej się od ceny

lidera. Jest to jednak ryzykowne, bowiem liderzy zwykle produkują tanio i cenę ustalają tylko

nieznacznie powyżej kosztów. Wybierając agresywną politykę przedsiębiorstwo może więc

łatwo ponieść straty, jeśli nie osiągnie wielkości sprzedaży przynajmniej w wielkości

pokrywającej koszty jej wytworzenia.

Ustalanie ceny według ceny przeciętnej - polega na wyznaczeniu ceny na poziomie

średniej utworzonej z cen konkurencyjnych. Jest to możliwe, jeśli na danym rynku nie ma

lidera cenowego.

Ustalanie ceny według oczekiwań co do cen konkurentów może mieć miejsce,

gdy ceny muszą być uprzednio ogłaszane, a konkurenci nie ujawnili swoich zamiarów. O

wysokości ceny decyduje wtedy doświadczenie sprzedającego.

Ustalanie ceny w trakcie rozmów z klientami - następuje wtedy, gdy istnieje

możliwość bezpośrednich negocjacji z klientami, w których cena zostaje zaakceptowana przez

obie strony. Stosuje się w tym przypadku tzw. „cenowanie minus” polegające na obniżaniu

ceny w stosunku do ceny wyjściowej.

Ustalanie cen psychologicznych polegające na obserwacji zachowań nabywców,

którzy zwykle łatwiej akceptują:

- tzw. ceny łamane, uznawane za nabywców za precyzyjnie skalkulowane (np. 3.15,

6.20 itp.)

- ceny nieznacznie niższe od okrągłej sumy, np. 9,99, które optycznie wydają się

bardziej korzystne

- ceny ustalane wokół pewnych liczb całkowitych, które korzystniej oddziałują (np.

liczba 15 jest

lepiej akceptowana niż 14)

Konkurencja ofertowa stosowana jest najczęściej w sytuacjach ogłaszania przetargu

na zamówienia rządowe, w których uczestniczy kilku dużych dostawców. Do ustalania ceny

wykorzystuje się w tym wypadku matematyczne metody wyznaczania zysku oczekiwanego,

przy założonym prawdopodobieństwie wygrania przetargu.

Polityka cen oparta na kształtowaniu się popytu, odwołuje się do wyników badań

popytu konsumpcyjnego z punktu widzenia jego reakcji na zmianę cen, czyli oszacowanej

elastyczności cenowej popytu.

W planowaniu polityki cen w przedsiębiorstwie użyteczne okazują się procedury

polegające na ocenie elastyczności popytu względem tzw. stopni elastyczności cenowej

popytu. Niezbędne jest w tym celu określenie wskaźnika elastyczności cenowej popytu

na dany produkt wg. formuły:

E

p

=M% : P%

co oznacza, że wskaźnik elastyczności E

p

określa iloraz wyrażonej procentowo różnicy między

wielkością popytu przy danej cenie a ilością popytu po zmianie ceny i podobnie określonej

zmiany ceny danego produktu. Wskaźnik elastyczności popytu pomoże odpowiedzieć na

pytanie, o ile zmieni się popyt, jeśli cena zmieni się o daną wielkość. Wskaźnik policzony wg.

powyższej formuły orientuje co do możliwości prowadzenia polityki cen na rynku

charakteryzującym się danym stopniem elastyczności cenowej popytu. Wyróżnia się cztery

stopnie elastyczności cenowej i związane z nimi okoliczności oraz możliwości efektywnych

zmian cen.

Polityka cen względem stopni elastyczności cenowej popytu

Stopień

elastyczności

cenowej

popytu

Charakter

zmian popytu

względem

ceny

Charakterystyczne

produkty

Możliwa

lub pożądana

polityka

cenowa

E

p

= 0

stały

produkty o niewielkim znaczeniu

dla

konsumentów

z

punktu

widzenia

osiągane-go

efektu

dochodowego (sól, chleb)

zwiększenie cen w

ograniczonym

zakre-sie,

w

którym

war-tość

2. Polityka cen zorientowana na popyt

wskaźnika

nie

ulega zmianie

0 <E

p

< 1

nieelastyczny

produkty

należące

do

dóbr

niższego rzędu, produkty, których

zużycie nie może być w pełni

regulowane przez konsumentów

(np.

ogrzewa-nie

mieszkań),

produkty

bę-dące

obiektem

spekulacji, produkty nabywane ze

snobi-zmu

zwiększenie cen,

róż-nicowanie cen

E

p

= 1

elastyczny

produkty

wybieralne

(odzież,

obuwie)

wykorzystanie

instru-mentów

pozaceno-wych

E

p

> 1

nadelastyczny

produkty

wyższego

rzędu

i

luksusowe

stopniowe

obniżanie cen

Stosując politykę ustalania cen według kształtowania się popytu należy pamiętać, że

nie wszyscy nabywcy są w równym stopniu wrażliwi na oferowaną cenę. Wyróżnić zatem

można charakterystyczne segmenty nabywców:

- poszukujący okazyjnie niskich cen,

- lojalnych w stosunku do marki produktu lub producenta,

- zainteresowanych zakupem towarów prestiżowych lub nabywających towary w

prestiżowych

sklepach,

- kierujących się wyłącznie wysoką jakością obsługi,

- ceniących sobie dogodną lokalizację sklepu i odpowiednio długi czas jego pracy.

Wyznaczanie cen zorientowanych na kształtowanie się popytu wymaga zwykle

oszacowania elastyczności cenowej popytu, dokonania segmentacji rynku i określenia siły

nabywczej kupujących. Oceny te są zwykle mniej pewne niż np. dotyczące kosztów

wytworzenia produktów, a zatem muszą być stale konfrontowane z bieżącymi zmianami

zachodzącymi na danym rynku.

Istnieje kilka technik wyznaczania ceny opartych o wyniki analiz popytu.

Technika „popyt - minus” polega na ustaleniu, na podstawie oszacowania popytu,

ceny finalnej, a następnie procentu marży pokrywającej koszty i pożądanego zysku

maksymalnego do zaakceptowania kosztu jednostkowego produkcji (lub zakupu), według

wzoru:

Największą trudność w wykorzystaniu tej metody sprawia wiarygodne oszacowanie popytu.

Technika łańcucha marżowego to rozszerzona kalkulacja typu popyt - minus,

stosowana z uwzględnieniem warunków działania wszystkich uczestników danego kanału

dystrybucji. Wychodzi się tu od ceny detalicznej, przechodząc następnie do cen kolejnych

ogniw dystrybucji, aż do ustalenia ceny producenta.

Dla tradycyjnego kanału dystrybucji towarów konsumpcyjnych łańcuch marżowy ustala

się następująco:

maksymalny koszt produkcji = cena * (( 100 - marża (%)) : 100 )

- maksymalna cena sprzedaży produktu detaliście =

cena finalna * (( 100 - marża detaliczna (%)) : 100 )

- maksymalna cena sprzedaży hurtownikowi =

cena sprzedaży detaliście * (( 100 - marża hurtowa (%)) : 100 )

- maksymalny koszt produktu =

cena sprzedaży hurtownikowi * (( 100 - zysk producenta (%)) : 100 )

W tym systemie cenowania następuje szczególne wzmocnienie wzajemnej zależności

uczestników kanałów dystrybucji.

Technika zmodyfikowanej analizy progu rentowności polega na badaniu różnych

poziomów ceny w celu wyboru takiej jej wysokości, która maksymalizowałaby zysk. Wychodzi

się od oszacowania ceny finalnej (detalicznej) oraz ilości sprzedanej przy każdym jej

wariancie, a więc od uwzględnienia popytu ostatecznych nabywców i jego elastyczności

cenowej. Następnie szacuje się cenę, którą otrzyma producent w każdym wariancie ceny

finalnej, a biorąc pod uwagę wykorzystanie zdolności wytwórczej, odpowiadającej zakładanej

wielkości sprzedaży detalicznej, określa się warianty możliwego do osiągnięcia zysku. Zysk

osiągany w danych warunkach jest więc kryterium wyboru i ilości produktu.

Technika różnicowania cen polega na pobieraniu różnych cen od różnych kategorii

klientów. Dotyczy to przede wszystkim ustalania cen usług, wraz z ich świadczeniem, rzadziej

natomiast do ustalania cen dóbr, które zwykle nadają się do odsprzedaży. Najdoskonalsze

różnicowanie cen są w stanie przeprowadzić monopoliści, separując skutecznie różne

segmenty rynku i tym samym utrudniając odsprzedaż produktów. Techniki, jakie są w tym

celu stosowane, zależą od kryterium różnicowania cen. Ze względu na czas sprzedaży, ceny

różnicuje się np. wg. pory dnia (opłaty za rozmowy telefoniczne), czy według sezonu

sprzedaży (miejsca hotelowe). Stosuje się wtedy zasadę, że w okresie szczytowych zakupów

ceny są wyższe. W różnicowaniu ceny ze względu na miejsce określa się ją np. w zależności

od położenia miejsc (miejsce w teatrze, piętro w hotelu) lub położenia geograficznego

(ceny w uzdrowiskach). Popularne jest także różnicowanie cen ze względu na różne cechy

produktu (np. ceny modelu samochodu ze względu na pojemność silnika).

Stosując zróżnicowanie cen korzysta się zwykle z zasady yield management, co

oznacza tworzenie kombinacji cenowo-ilościowych, prowadzących do maksymalizacji

dochodów w danym okresie na podstawie danych z przeszłości. Na przykład szacując, ile

przeciętnie sprzedawano miejsc hotelowych w przeszłości ocenia się, ile można sprzedać

miejsc po obniżonej cenie każdego dnia. Aby wykorzystać tę technikę, trzeba posiadać dobre

rozeznanie w zakresie: segmentów rynku, stopnia poinformowania nabywców o warunkach

sprzedaży, możliwości wymiany informacji o cenach między nabywcami, możliwości

różnicowania cech produktów, warunków wyborów dokonywanych przez nabywców pomiędzy

towarami tańszymi i droższymi, i inne.

Podstawową przesłanką prowadzenia polityki cen na podstawie kosztów wytwarzania

produktu jest zasada ekonomiczności działania, która wskazuje, że przychody osiągane ze

sprzedaży produktów winny pokrywać koszty ich wytworzenia i dystrybucji. Polityka cen

zorientowana na warunki rynkowe musi zatem podlegać weryfikacji ze względu na koszty

działalności przedsiębiorstwa.

Ogólną metodą prowadzenia polityki zorientowanej na koszty jest wyznaczenie ceny na

podstawie sumy poszczególnych rodzajów kosztów (materiałów, robocizny, usług i kosztów

pośrednich) i dodanie pewnej kwoty dla pokrycia zysku, który przedsiębiorstwo zakłada

osiągnąć w danym okresie. Procedura ustalania ceny jest więc względnie łatwa, o ile

przedsiębiorstwo posiada dostateczne informacje o zużyciu czynników wytwórczych

niezbędnych do wytworzenia produktów.

Oprócz informacji o wielkości zużycia czynników wytwórczych potrzebna jest wiedza o

wzajemnych relacjach, jaki zachodzą pomiędzy różnymi kategoriami kosztów związanych z

wytwarzaniem i dystrybucją danego produktu.

Podstawowe kategorie kosztów uwzględniane w polityce cenowej

Kategoria

kosztu

Definicja

Przykłady

Źródła

informacji

Metoda

obliczenia

Całkowity

koszt

stały

Koszty

nie

zmieniające się pod

wpływem

zmian

Koszty:

ogólnozakładowe,

administracji

Zapisy

księgowe,

rachu-nek wyników

przedsię-biorstwa,

Sumowanie

wszystkich

elementów

2. Polityka cen zorientowana na koszty

wielkości produkcji

w

przedziale

posiadanej zdolności

produkcyjnej

ogólnoza-kładowej,

finansowe,

amortyzacji

szacunki

na

podstawie

danych

poró-wnywalnych

składowych

Całkowity

koszt

zmienny

Koszty zmieniające

się

wraz

ze

wzrostem

lub

spadkiem ilościowo

wy-rażonej wielkości

produ-kcji

Surowce i materiały,

czasem

robocizna,

koszty sprzedaży i

dystrybucji

Informacjie

dostawców

o

cenach,

szacunki

wydaj-ności pracy i

zużycia

nakładów,

szacunki wie-lkości

produkcji

Sumowanie

wszystkich

elementów

składowych

Koszt

całkowity

Suma

kosztów

stałych i zmiennych

j.w.

j.w.

Sumowanie

wszystkich

elementów

składowych

kosztów

stałych

i

zmien-nych

Przeciętny

koszt

stały

Średni koszt stały

na

jed-nostkę

produktu

j.w.

(dla kosztu stałego)

Informacje

o

całkowitym koszcie

stałym

i

szaco-

wanej

wielkości

produk-cji

Iloraz

całkowitego

kosz-tu

stałego

i

wielkości

produkcji

Przeciętny

koszt

zmienny

Średni

koszt

zmienny

na

jednostkę produktu

j.w.

(dla kosztu

zmiennego)

Informacje

o

całkowitym koszcie

zmiennym

i

szacowanej

wielkości produkcji

Iloraz

całkowitego

kosz-tu

stałego

i

wielkości

produkcji

Przeciętny

koszt

całkowity

Suma przeciętnego

kosz-tu stałego i

zmiennego

j.w.

(dla kosztu

całkowitego)

Informacje

o

całkowitym koszcie i

szacowanej

wielkości produkcji

Suma

przeciętnego

kosztu stałego

i zmien-nego

lub

iloraz

kosztu

całkowitego i

wielkości

produkcji

Koszt

krańcowy

koszt

wytworzenia

doda-tkowej

jednostko produ-ktu

j.w.

(dla całkowitego

kosztu stałego i

całkowitego kosztu

zmiennego)

Zapisy

księgowe,

rachu-nek wyników

prze-dsiębiorstwa,

szacunek

kosztów

płac

i

kosztów

materaiłowych

Różnica

całkowitego

kosztu

bieżąco

realizo-wanej

produkcji

powięk-szonej

o

jedną

jednostkę

produktu

i

całk.

kosztu

bieżąco

realizowanej

ilo-ści

produkcji

Wymienione w tablicy kategorie kosztów są pomocne w formułowaniu polityki cen, w

której koszty wytwarzania mają szczególne znaczenie z punktu widzenia realizacji obranej

strategii marketingowej przedsiębiorstwa.

Polityka cen według kosztów przeciętnych zależy od przebiegu zmian tych kosztów

wraz ze zmianą fizycznych rozmiarów produkcji i zbytu. W ogólności cena nie może być niższa

od całkowitego kosztu przeciętnego, a jej górną granicę wyznaczają z kolei warunki

konkurencji i elastyczność cenowa popytu.

Polityka cen ze względu na pilność pokrycia kosztów jest uprawiana w

niekorzystnych dla przedsiębiorstwa okresach jego działalności. Dokonuje się wtedy podziału

kosztów według pilności ich pokrycia, uwzględniając przewidywany czasookres trwania

sytuacji kryzysowej. Cenę kalkuluje się na poziomie kosztów wymagających pokrycia,

odniesionych do ilości produktów wytworzonych przy danym, możliwym do zaangażowania

poziomie kosztów.

Polityka cen opartych na kosztach krańcowych ma miejsce, gdy przedsiębiorstwo,

na ogół monopolista, otrzymując zysk ze sprzedaży produktów podstawowych stara się go

zwiększyć i jednocześnie osiągnąć lepsze wykorzystanie zdolności produkcyjnych, czego nie

zapewniają mu rozmiary produkcji podstawowej. Nie chcąc zmienić ceny produktu

podstawowego ze względu na ryzyko związane z ewentualnym brakiem pozytywnej reakcji

kupujących, uruchamia produkcję dodatkową, a produkty będące jej rezultatem zbywa po

cenie niższej od produktu podstawowego, licząc na nowych nabywców tańszego produktu.

Polityka cen według progu rentowności. Metoda ta ma zastosowanie, gdy zdolności

produkcyjne przedsiębiorstwa nie są w pełni wykorzystywane. Polega na wyznaczeniu takiej

ceny jednostkowej produktu, która pokryje jednostkowy koszt zmienny jego wytworzenia oraz

spełni warunek, że pewna ilość produktu, wytworzona w przedziale dysponowanej zdolności

produkcyjnej, zapewni przychód ze sprzedaży pokrywający także koszt stały. Ilość (wartość)

wytworzonego i sprzedanego po danej cenie produktu, spełniającą powyższy warunek określa

się jako próg rentowności (Break Even Point). Każda ilość produkcji, którą można

wytworzyć i sprzedać ponad wielkość progową przynosi przedsiębiorstwu dochód netto.

Wyznaczenie cen na podstawie kosztów następuje z wykorzystaniem różnych technik

kalkulacji. Techniki te oparte są na zasadzie, że ceny powinny pokrywać przeciętne koszty

całkowite lub przynajmniej przeciętny koszt zmienny i zawierać skalkulowany zysk.

Najczęściej stosuje się następujące techniki:

Technika „koszt - plus”. Stosując tą technikę należy przewidzieć ilościowe rozmiary

produkcji, skalkulować koszty stałe i zmienne oraz kwotę zysku, jaką przedsiębiorstwo chce

osiągnąć.

całkowity koszt stały + założona kwota zysku

CENA =

ilość wyprodukowanych jednostek

Słabą stroną omawianej metody jest brak powiązań ceny z oceną popytu oraz

wielkością sprzedaży. W przypadku wzrostu kosztów formuła ta źle wyraża zmiany ceny i

wyklucza elastyczne jej kształtowanie ze względu na zmiany wykorzystania zdolności

produkcyjnej. Jest ona efektywna jedynie w warunkach, w których cena ma niewielki wpływ

na wielkość sprzedaży, a planowanie wielkości produkcji wiąże się z założeniem, że posiadana

zdolność produkcyjna będzie wykorzystana w wysokim stopniu.

Kalkulacja według marży. Stosując tą technikę określa się cenę w drodze kalkulacji

ceny jednostkowej produkcji lub zakupu dobra, a następnie wyznacza się procent marży

niezbędnej dla pokrycia kosztów produkcji i sprzedaży.

koszt produktu (koszt zakupu)

CENA =

( 100 - marża (%)) : 100

Technikę tę stosują zwykle detaliści i hurtownicy. Łatwość jej stosowania wynika stąd,

że wydatki, procenty i zyski są zwykle liczone w ujęciu procentowym od wielkości sprzedaży, a

informacja zawarta w cenie sprzedaży jest łatwiej dostępna niż informacja o kosztach, jako

podstawie cenotwórczej. Wyznaczanie cen na podstawie marż sprawdza się zawsze tam, gdzie

stosowane są marże zwyczajowe, dobrze dostosowane do kosztów i przeciętnie osiąganych

zysków. mankamenty omawianej techniki są z kolei podobne do tych, które występują przy

cenowaniu koszt - plus.

Technika ceny celowej. Polega ona na kalkulacji ceny pod kątem osiągnięcia stopy

zwrotu wyłożonego kapitału przy założonych rozmiarach produkcji, które planuje się osiągnąć.

koszt

planowana stopa

inwestycji * zwrotu od inwestycji średni koszt wytworzenia

CENA =

planowana ilość produkcji

+ (przy danej wielkości produkcji)

Technikę tę wykorzystują firmy o wysokim zainwestowaniu kapitałowym. Zakładana

stopa zwrotu musi być na ogół zaakceptowana przez instytucje kontrolujące ceny, zaś

zdolności produkcyjne - podobnie, jak w przypadku formuły koszt - plus - muszą być

wykorzystywane w wysokim stopniu.

Technika ceny progowej. Technika ta stosowana jest przez przedsiębiorstwa nie

wykorzystujące zdolności produkcyjnych i planujące w związku z tym zwiększenie sprzedaży w

drodze ustalenia najniższej ceny, przy której opłaca się zwiększyć dodatkowo ilościowe

rozmiary produkcji i sprzedaży.

Wykorzystując technikę progu rentowności określa się wielkość sprzedaży (ilościowo

lub wartościowo), tak, aby całkowity dochód (cena jako ilość sprzedana) był co najmniej

równy kosztom całkowitym przy danej cenie.

całkowity koszt stały

BEP (według ilości) = cena - jednostkowy koszt zmienny

całkowity koszt stały

BEP (według wartości) = 1 - jednostkowy koszt zmienny

cena

W technice progu rentowności (BEP) można też brać pod uwagę zysk, który

przedsiębiorstwo chce osiągnąć, a wtedy:

całkowity koszt stały + założona suma zysku

BEP =

cena - jednostkowy koszt zmienny

W metodzie tej zakłada się milcząco, że dana progowa ilość produktu zostanie w całości

sprzedana po założonej cenie, czyli nie bierze się pod uwagę elastyczności cenowej popytu na

dany produkt.

Przyjmując określoną koncepcję polityki cen należy także zadecydować, czy będzie ona

oparta na cenach ustalanych na długi okres, czyli tzw. ceny zwyczajowe, czy też o ceny

zmienne względem bieżących zmian kosztów i popytu. Następnie należy określić, czy dana

polityka oparta będzie na koncepcji tzw. ceny jednolitej czy też cen elastycznych. Zasada

ceny jednolitej oparta jest na założeniu jednakowej ceny dla wszystkich nabywców

dokonujących zakupu w podobnych warunkach, tj. zbliżonej wielkości zakupu, tego samego

czasu zakupu, podobnego okresu usług. Z kolei w koncepcji cen elastycznych cenę

dostosowuje się do zdolności negocjowania i siły nabywcze partnerów zakupu.

Praktyka wykształciła wiele szczegółowych metod wdrażania polityki cen, a zwłaszcza

cen zmiennych.

Ceny wiodące są stosowane w celu zainteresowania nabywców pełną ofertą towarową,

przy czym kluczowe asortymenty sprzedaje się z niższą marżą od zwyczajowo przyjętej.

Najczęściej postępują tak detaliści, wybierając w tym celu towary o wysokiej częstotliwości

zakupu. Ustalają na nie cenę w założeniu przynoszącą stratę na sprzedaży, lub cenę wyższą

od kosztu sprzedaży, lecz wyraźnie niższą od ceny oferowanej przez innych detalistów.

Ceny w zestawach wielosztukowych są ustalane według zasady polegającej na

oferowaniu niższej ceny jednostkowej przy wyborze zestawu składającego się z wielu sztuk

danego towaru. Stosuje się je w przekonaniu, że nabywcy będą pozytywnie reagować na

relatywnie niższą cenę jednostkową produktu zwiększając jego zakupy i konsumpcję w

poczuciu poczynionych w związku z tym oszczędności. Zakłada się także, że stosowanie tego

rodzaju cen może przyciągnąć klientów konkurencji lub przyśpieszyć rotację towarów trudno

zbywalnych. Nie każdy jednak produkt, jak to się wielokrotnie okazało, może być sprzedawany

w zestawach wielosztukowych ze względu na niski próg nasycenia potrzeby, którą zaspokaja.

V. Wdrażanie polityki cen

Ceny linii produktów zasadzają się na sprzedaży kilku wersji produktu po różnych

cenach. Zamiast oferować jedną cenę lub pojedynczą wersję danego produktu,

przedsiębiorstwo sprzedaje dwie lub trzy jego wersje (różniące się pod względem różnych

własności lub funkcji) po różnych cenach. Wymaga to podjęcia decyzji odnośnie zakresu cen

oraz punktów cenowych w ramach przyjętego zakresu. Zakres cen określa się zwykle licząc

na nabywców dysponujących zróżnicowaną siłą nabywczą, ustalając najczęściej zakresy cen

niskich, średnich i wysokich w odniesieniu do produktów o odpowiednio dobranych

standardach jakości. Każdy zakres definiowany jest przez dwie ceny - progową i górną. W

przedziale utworzonym przez te ceny wyznacza się punkty cenowe odpowiadające cenom

produktów różniących się zwykle jakością i cechą (np. tanie radia samochodowe mogą

wyróżniać się ilością funkcji przeznaczonych dla użytkownika). Punkty cenowe muszą być

wyznaczone w dostatecznej odległości od siebie, tak, aby nabywcy mogli dostrzec różnice

pomiędzy produktami sprzedawanymi w danym zakresie cen i nie nabrali przekonania, że

właściwą ceną powinna być cena progowa. Przyjmuje się także, ze punkty cenowe w zakresie

cen wysokich winny być wyznaczone w dużej odległości od siebie z uwagi na to, że popyt na

produkty o wysokich cenach jest zwykle nieelastyczny. Stosowanie cen linii produktu jest

trudne ze względu na niezbędną precyzję wyznaczania zakresów i punktów cenowych. Tym

niemniej przynosi znaczne korzyści sprzedawcom, bowiem przeciętna, oczekiwana cena

sprzedaży linii produktu jest wyższa od ceny realizacji jego pojedynczej wersji, zaś zmienne

koszty wytworzenia różnią się tylko w części związanej ze zużyciem nakładów na polepszenie

jakości produktu lub urozmaicenie jego funkcji.

Ceny związane (składane) ustalane są dla produktu podstawowego łącznie z

możliwością wyboru dodatkowego wyposażenia i usług według określonego zestawu. Stosują

je zwykle detaliści, wyznaczając cenę na dany produkt obejmującą również szereg usług

dodatkowych (np. cenę lodówki obejmującą również transport, instalację w domu klienta oraz

usługi posprzedażowe). Stosuje się także odwrotną zasadę ustalania ceny składanej,

polegającą na jej rozdzieleniu na poszczególne składniki, pozostawiając do uznania klienta,

które z elementów dodatkowego wyposażenia produktu lub dodatkowych usług zechce nabyć.

Ceny ze względu na usytuowanie przestrzenne odbiorców są związane z przyjętą

zasadą pokrywania kosztów transportu. Stosuje się na ogół jedno z następujących rozwiązań:

- cenę FOB, do której sprzedawca wlicza tylko koszty załadunku towaru, natomiast

koszty towaru pokrywa kupujący,

- cenę jednakową, niezależną od miejsca dostawy, którą pokrywa sprzedawca,

- cenę strefową, którą płacą nabywcy w jednakowej wysokości w granicach

wyznaczonej przez dostawcę strefy geograficznej,

- cenę bazową, jednolitą w odniesieniu do określonych miejsc (punktów bazowych),

wskazanych na podstawie porozumienia między głównymi sprzedawcami towarów

danej branży.

Wdrażaniu polityki cen towarzyszą ustalenia, które dotyczą nie tylko wymienionych

zasad postępowania, lecz także decyzji odnośnie przyjętych warunków realizacji transakcji. W

pierwszym rzędzie dotyczy to stosowanych przez dostawców rabatów. Celem rabatów jest

skłonienie kupujących do realizacji polityki zakupów zgodnej z preferencjami sprzedającego.

Polityka ta może zmierzać do: zwiększenia obrotów, utrwalenia stosunków handlowych z

kupującymi, ułatwienie realizacji zamówień odbiorców, racjonalizacji wykorzystania zdolności

produkcyjnych, ułatwiania planowania zbytu, utrzymania wyobrażenia o tym, że sprzedawane

produkty są wysokowartościowe, ale są oferowane po niskich cenach.

Rabaty udzielane pośrednikom w sprzedaży dzielą się na funkcjonalne, ilościowe,

czasowe i wierności.

Rabatu funkcjonalnego udziela się pośrednikom działającym na danym szczeblu

obrotu (hurt, detal) i jest to tzw. rabat ryczałtowy lub pośrednikom, którzy zobowiązują się

realizować określoną przez sprzedawcę funkcję - rabat właściwy.

Rabat ilościowy zależy od wielkości zamawianej dostawy lub od wyboru określonego

standardu ilościowego nabywanej partii materiału. Stosuje się dwie jego wersje - od

poszczególnych partii zamawianych towarów lub od sumy zamówień w ciągu określonego

czasu - rabat końcowy.

Rabat czasowy udzielany jest w zależności od ustalonego momentu czasu realizacji

dostawy. Sprzedawca kieruje się w tym wypadku chęcią skłonienia odbiorców, aby zrealizowali

dostawy w czasie dla niego dogodnym, np. w okresie przed lub po sezonie sprzedaży.

Rabat wierności jest przeznaczony w celu skłonienia nabywców do zaopatrywania się

tylko u danego sprzedawcy. Wysokość rabatu zależy zwykle od długości czasu, w jakim

nabywca zobowiązuje się do utrzymywania kontaktów handlowych ze sprzedawcą.

Rabaty dla finalnych nabywców stosują najczęściej detaliści, aby zachęcić

nabywców do stałego dokonywania zakupów codziennych w ich punktach sprzedaży lub do

nabywania większych ilości towaru, niż to jest w zwyczaju. W krajach, w których rozwinięty

jest system regulowania zapłaty za pomocą czeków lub kart kredytowych, sprzedawcy

preferujący zapłatę gotówką udzielają także rabatów klientom za taką formę zapłaty. Rabaty

dla nabywców finalnych udzielane są zwykle w postaci bonów towarowych opiewających na

określoną wartość lub dodatkowej ilości nabywanego towaru, rzadziej w formie upustów

cenowych.

Oprócz rabatów politykę transakcyjną współokreślają inne warunki będące

przedmiotem negocjacji. Należą do nich:

- warunki płatności (sposób zapłaty, termin, forma regulowania płatności)

- warunki zapłaty (sposób zapewnienia zapłaty, uzgodnienia handlowe)

- warunki dostawy (miejsce i czas dostawy, opakowanie towaru, środek transportu,

ubezpieczenie towaru, zapłata kosztów transportu)

- warunki kredytowania i finansowania skłaniające do kupna przez zapewnienie

dogodnych wa-runków kredytu (maksymalny okres udzielania kredytu, wysokość stopy

oprocentowania, żądanie zabezpieczenia kredytu, opłaty manipulacyjne, terminy

płatności długów, następstwa zwłoki w zapłacie kredytu)

- świadczenia dodatkowe (zamiana zużytych towarów z zaliczeniem ceny zamiany,

odbiór zuży-tych towarów i ich usunięcie, bezpłatne dostarczenie preliminarza kosztów

wytworzenia towaru, zakup na próbę, prawo wymiany i prawo zwrotu towaru

zakupionego)

Kolejnym problemem, który należy rozstrzygnąć ustalając zasady polityki cen jest

określenie sposobów postępowania, gdy musi być ona zmieniona. Polityka cen nie jest bowiem

ustalana raz na zawsze. Można wskazać na szereg symptomów sytuacji, w których należy

dokonać zmian:

- ceny określone w ramach dotychczasowej polityki są zmieniane zbyt często,

- nabywcy produktów przedsiębiorstwa nie reagują w sposób zamierzony przez politykę

cen,

- uczestnicy wykorzystywanych kanałów dystrybucji kwestionują marże handlowe,

które zostały ustalone zgodnie z daną polityką cen,

- decyzje cenowe są podejmowane bez informacji pochodzących z badań

marketingowych,

- ceny muszą być wielokrotnie negocjowane z odbiorcami produktu,

- ceny nie są adekwatne do wymagań określonego segmenty rynku,

- nadmierna ilość produktów sprzedawana jest po cenach obniżonych lub w wyniku

przecen produktów, których zapasy są nadmierne,

- zbyt wielu nabywców zaczyna zaopatrywać się u konkurentów.

Oprócz wyżej wymienionych zachodzą sytuacje, w których polityka cen, a w jej ramach

poszczególne ceny, muszą być zmieniane ze względu na zmianę warunków zewnętrznych,

niezależnych od przedsiębiorstwa (np. zmiany cen na rynkach czynników wytwórczych,

warunków konkurencji na rynku danego produktu, wielkości popytu na dany produkt).

Istnieje kilka możliwości postępowania zmierzającego do dopasowania cen do

wymienionych wyżej okoliczności zmian na rynku. Każda z nich wymaga rozważnego

postępowania, ponieważ zmiany cen (zarówno podwyżki, jak i obniżki) są na ogół źle

przyjmowane przez nabywców finalnych, a zwłaszcza pośredników handlowych oraz

konkurentów. W dodatku zmiany cen są przez odbiorców produktu i konkurentów bardzo

często interpretowane w sposób daleko odbiegający od faktycznych intencji ich wprowadzenia,

a działania, które w związku z tym podejmują, w sposób nieoczekiwany naruszają pozycję na

rynku sprzedawcy zmieniającego cenę.

VI. Dostosowanie polityki cen do zmian na rynku

W krajach o rozwiniętej gospodarce rynkowej dokonywanie zmian cen następuje w

drodze wykorzystania następujących procedur:

- ogłoszenie zmian cen w katalogach oraz w zamówieniach składanych przez

pośredników handlowych, jeśli następują stałe zmiany w kosztach robocizny, surowców

i materiałów lub gdy produkt w swoim cyklu życia wchodzi w fazę spadku.

- korzystanie (za opłatą) ze specjalnych klauzul zezwalających na podniesienie cen bez

ich obowiązkowej publikacji w katalogach, jeśli ceny są urealniane ze względu na

szybko następujące zmiany kosztów

- zmiany cen w celu dostosowania ich wielkości do niespodziewanie wysokiego popytu

lub wzrostu kosztów w sytuacji, gdy nie obowiązują listy cen (np. w handlu

detalicznym).

Wyszukiwarka

Podobne podstrony:

Notatki 06 Cena id 322321 Nieznany

Cena i jej ksztaltowanie id 109 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

cw med 5 id 122239 Nieznany

więcej podobnych podstron