1

1

Historia kształtowania

zakresu kosztów

związanych z jakością

2

Literatura:

1.

Bank J., Zarządzanie przez jakość, Gebethner & Ska, Warszawa 1996.

2.

Crosby Ph., Quality is free, America Library, New York 1980.

3.

Crosby Ph., Quality is still Free, McGraw-Hill, New York 1996.

4.

Crosby Ph., The Absolutes of Leadership, Jossey-Bass Publishers, San Francisco 1996.

5.

Dahlgaard J.J., Kristensen K., Kanji G.K., Podstawy zarządzania jakością, Wydawnictwo Naukowe

PWN, Warszawa 2001.

6.

Feigenbaum A.V., Total Quality Control, McGraw-Hill, Inc., New York 1991.

7.

Juran J.M., Gryna Frank M., Jr., Jakość – projektowanie – analiza, Wydawnictwo Naukowo-

Techniczne, Warszawa 1974.

8.

Juran J.M., Juran`s Quality Control Handbook, McGraw-Hill, Inc., New York 1988.

9.

Masing W., Handbuch Qualitats Management, HANSER, Munchen 1994.

10.

Oakland J.S., Total Quality Management, Butterworth-Heinemann, Linacre Hause, Oxford 1992.

11.

Oyrzanowski B., Jakość dla konsumenta, producenta i gospodarki narodowej, PWE, Warszawa

1989.

12.

PN-EN ISO 9000:2000 Systemy zarządzania jakością. Podstawy i terminologia, PKN, Warszawa

2001.

13.

PN-ISO 8402:1996 Zarządzanie jakością i zapewnienie jakości. Terminologia, PKN, Warszawa

1996.

14.

Szafrański M., Elementy ekonomiki jakości w przedsiębiorstwach, Wydawnictwo Politechniki

Poznańskiej, Poznań 2007.

15.

Taguchi G., Elsayed E.A., Hsiang T., Quality Engineering in Production Systems, McGraw-Hill, Inc.,

New York 1989.

16.

Zarządzanie jakością w procesie integracji europejskiej, pod redakcją naukową Janusza Zymonika

i Zofii Zymonik, Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2006.

17.

Zymonik Z., Japońska rewolucja jakości - tworzenie koncepcji Quality Control, Problemy Jakości

2006, nr 12 (38), s. 9-14.

18.

Zymonik Z., Koszty jakości w zarządzaniu przedsiębiorstwem, wydanie drugie poszerzone, Oficyna

Wydawnicza Politechniki Wrocławskiej, Wrocław 2003.

Źródło: Z. Zymonik

Podstawa opracowania wykładu

2

3

Kodeks Hammurabiego

(XVIII p.n.e. – XVII p.n.e.)

•

zasada „oko za oko, ząb za ząb”,

•

kary za złą jakość,

•

odszkodowania za poniesione straty

Piramidy egipskie, wymagania jakościowe

•

statua chaldejskiego króla Gudea (2300 r. p.n.e.)

(jednostka długości równa około 27 cm, podzielona na 15 części)

•

płaskorzeźba w grobowcu (XVIII w. p.n.e.)

(proces tkania lnu podzielony na fazy produkcyjne: przygotowanie lnu,

przędzenie,

zakładanie osnowy, tkanie i

kontrolowanie

)

•

listy towarowe z czasów Ramzesa III (ok. 1200 r. p.n.e.)

(wymagania dotyczące barwy kadzidła: od mglistej żółcieni bursztynu do

bladej, jak

światło księżyca, zieleni jadeitu)

•

narzędzia pomiaru (kątowniki, poziomice, ołowianki)

Źródło: Z. Zymonik, Wkład starożytności do problematyki jakości i jej kosztów,

Problemy Jakości 2004, nr 8, s. 36-38.

Starożytność

4

•

rzemiosło i handel, organizacja cechowa, jako inspiracje współczesnych

rozwiązań projakościowych

•

klient – arystokracja i bogate mieszczaństwo

•

północno - zachodnia Europa. Flandria – centrum produkcji i handlu tkanin

wełnianych i lnianych, czyli sukna (sukiennice)

•

formalne uregulowanie wytwórczości i sprzedaży; cel - podatki

•

rozporządzenie króla Anglii Edwarda I (1300 r.) – normy dotyczące wagi,

długości i szerokości oraz jakości sukna sprzedawanego w belach

•

nadrzędna instytucja kontroli rynku 1316 r. (król Anglii Edward II)

•

tkacze z okolic Carcassonne

- wybór kontrolera jakości

•

flamandzkie centra handlu

- bele sukna; jakość potwierdzana ołowianą plombą (od połowy XVII

do rewolucji przemysłowej)

- obraz Rembrandta „Staalmeisters”

Źródło: Z Zymonik, Wytwarzanie w średniowiecznych organizacjach rzemieślniczych pierwszą generacją

zarządzania jakością, Problemy Jakości 2004, nr 9, s. 36-40.

Średniowiecze

3

5

•

kontrola produktów i procesów wytwarzania (np. procesu uboju bydła,

proces przechowywania mięsa, a także pomieszczeń i wag)

•

instytucja przeglądu towarów (Schau), szczególnie z importu (chiński

jedwab, ceramika arabska, perskie dywany)

•

przegląd szafranowy (Safranschau) (przyprawy korzenne z Bliskiego

Wschodu)

•

organizacja cechowa (mistrz cechu i czeladnicy, praca zespołowa,

zarządzanie oparte na odpowiedzialności)

•

brak tradycji rzemieślniczej w Polsce (szlachecki styl życia)

•

Andrzej Frycz-Modrzewski „O naprawie Rzeczypospolitej” (brak nadzoru

rynku)

•

Europejska zasada „ten, komu przypadają korzyści, ponosi także ryzyko”

Źródło: Z Zymonik, Wytwarzanie w średniowiecznych organizacjach rzemieślniczych pierwszą generacją

zarządzania jakością, Problemy Jakości 2004, nr 9, s. 36-40.

Średniowiecze cd.

6

•

człowiek - jego wiedzę i umiejętności, zastąpiła maszyna

•

klienci - anonimowi

•

możliwość podziału produktu na części (robotnicy niewykwalifikowani)

•

normy pracy, akord, taśma produkcyjna

•

uważano, że wadliwość w wytwarzaniu to nieuchronny wynik postępu

technicznego

•

znaki towarowe (znak bliźniaków noży Solingen); prawo do ochrony znaków

towarowych – Rzesza Niemiecka, koniec XVIII w. – made in …, ustawa

brytyjska z 1874 r.

•

Stany Zjednoczone Ameryki Północnej

- wzorce europejskiego rzemiosła w amerykańskich fabrykach

- naukowe zarządzanie Taylora (oddzielenie planowania pracy od jej

wykonania) ( zarządzanie oparte na wynikach)

- potokowe formy produkcji Forda

- wyodrębnienie funkcji kontrolnej z funkcji zarządzania

Źródło: Z. Zymonik, Koszty jakości w zarządzaniu przedsiębiorstwem, Oficyna Wydawnicza Politechniki Wrocławskiej,

Wrocław 2002, s. 61-65.

Rewolucja przemysłowa

4

7

•

Walter Shewhart

(metody statystyczne w kontroli jakości; karty kontrolne

- zbiór informacji o jakości w procesie)

„Economic Control of Quality of Manufactured Product”,

1931 r. (rozeznanie w naturalnych i nienaturalnych możliwościach procesu

produkcyjnego)

•

dostawy sprzętu wojskowego dla aliantów (wadliwość 70-80%)

•

karty kontrolne Shewharta, metody wyrywkowej kontroli jakości Dodge’a

i Romiga (intensywne szkolenia w zakresie metod statystycznych, mające

na celu niedopuszczenie do przedostania się na zewnątrz wadliwych

produktów)

•

niepowodzenia w wykorzystaniu metod statystycznych w kontroli jakości

(skoncentrowanie się na procesie wymaga więcej informacji, niż

skoncentrowanie się na produkcie; brak odpowiedniego sprzętu

przetwarzającego informacje; brak zainteresowania problematyką jakości

naczelnego kierownictwa, gdyż uważano, że jakość to problem techniczny;

boom gospodarczy)

Źródło: Z. Zymonik, Koszty jakością zarządzaniu przedsiębiorstwem, Oficyna Wydawnicza Politechniki Wrocławskiej,

Wrocław 2002,s. 65-68.

Kontrola jakości w przemyśle wojennym USA

8

•

okupacja Japonii (gen. Mc Arthur)

•

Deming, Juran (metody statystyczne

w zarządzaniu jakością, ranga naczelnego

kierownictwa)

•

jakości nie można „wykontrolowć”, trzeba ją

wbudować w procesy (działania prewencyjne)

•

przewaga działań prewencyjnych nad działaniami

kontrolnymi

Źródło: Z. Zymonik, Japońska rewolucja jakości - tworzenie koncepcji Quality Control,

Problemy Jakości 2006, nr 12 (38), s. 9-14.

Rewolucja jakości w Japonii

5

9

Etapy rozwoju zarządzania jakością

KONTROLA

JAKOŚCI

quality inspection

(do końca

I połowy XX w.)

STEROWANIE

JAKOŚCIĄ

quality control

(lata 50. – 60.

XX w.)

ZAPEWNIENIE

JAKOŚCI

quality

assurance

(lata 70. - 80.

XX w.)

ZARZĄDZANIE

JAKOŚCIĄ,

TQM

quality

management

(od lat 80. XX w.)

dominuje

sortowanie;

kontrola

wychodzących

produktów;

działania

korygujące w

ograniczonym

zakresie.

kontrola

czynna,

działania

korygujące;

metody

statystyczne w

kontroli;

pisemne

instrukcje

standaryzacja

i certyfikacja

systemów

jakości;

audity

systemów

jakości;

działania

zapobiegawcze

nastawienie

na klienta;

samoocena;

ciągłe

doskonalenie;

stosowanie

w całej

organizacji;

edukacja.

Źródło: J.Zymonik

10

Koncepcje klasyków

zarządzania jakością

dotyczące kosztów jakości

6

11

Literatura:

1.

Crosby Ph., Quality is free, America Library, New York 1980.

2.

Crosby Ph., Quality is still Free, McGraw-Hill, New York 1996.

3.

Crosby Ph., The Absolutes of Leadership, Jossey-Bass Publishers, San

Francisco 1996.

4.

Deming E.W., Out of the Crisis, Massachusetts Institute of Technology,

Cambridge 1982.

5.

Feigenbaum A.V., Total Quality Control, McGraw-Hill, Inc., New York

1991.

6.

Juran J.M., Gryna Frank M., Jr., Jakość – projektowanie – analiza,

Wydawnictwo Naukowo-Techniczne, Warszawa 1974.

7.

Juran J.M., Juran`s Quality Control Handbook, McGraw-Hill, Inc., New

York 1988.

8.

Taguchi G., Elsayed E.A., Hsiang T., Quality Engineering in Production

Systems, McGraw-Hill, Inc., New York 1989.

9.

Zymonik Z., Koszty jakości w zarządzaniu przedsiębiorstwem, Oficyna

Wydawnicza Politechniki Wrocławskiej, Wrocław 2002.

10.

Zymonik Z., Koszty jakości w zarządzaniu przedsiębiorstwem, wydanie

drugie poszerzone, Oficyna Wydawnicza Politechniki Wrocławskiej,

Wrocław 2003.

Źródło: Z. Zymonik

Podstawa opracowania wykładu

12

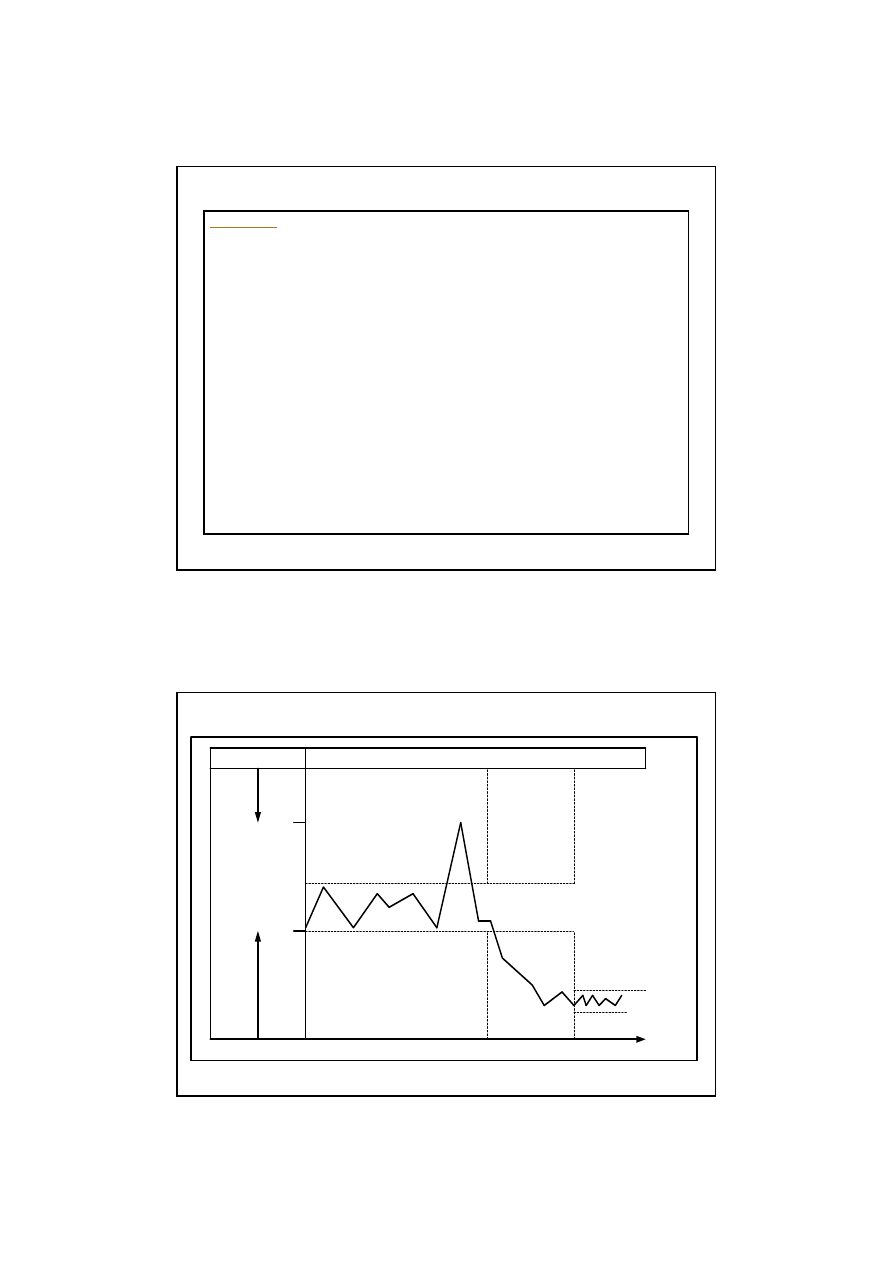

B

Sterowanie jakością (podczas wytwarzania)

Planowanie jakości

40

20

B

łę

d

y

(

k

o

sz

ty

)

Błędy sporadyczne

Błędy chroniczne

R

o

zp

o

cz

ę

ci

e

d

zi

a

ła

ń

A

Pierwotny poziom

sterowania jakością

Nowy poziom

sterowania jakością

A'

B'

Doskonalenie

jakości

t

0

t

1

t

2

t

czas

Źródło: Z.Zymonik za: J. Juran

Trylogia J. M. Jurana

7

13

Komentarz do trylogii J. M. Jurana

1.

Każdy proces jest uniwersalny i składa się z trzech

kolejnych elementów:

-

planowania jakością

-

sterowania jakością

-

doskonalenia jakości

2.

Odchylenia od wymagań jakościowych, czyli błędy,

są dwojakiego rodzaju:

-

błędy sporadyczne

(pojawiają się nagle

i dlatego zakłócenie procesu zwraca uwagę

kierownictwa)

-

błędy chroniczne

(wciąż się pojawiają i dlatego

nie są zauważane przez kierownictwo; trzeba wtedy

zmienić system zarządzania)

Źródło: Z.Zymonik

14

Różnice między błędami sporadycznymi

a chronicznymi (systemowymi) wg Jurana

specjaliści

bezpośredni wykonawcy procesu

osoby podejmujące działania

projakościowe

działania zapobiegające błędom i

usprawniające proces

działania korygujące błędy

charakter działań

projakościowych

skomplikowana

stosunkowo prosta

złożoność analizy

rzadkie i długotrwałe (gromadzenie

danych może trwać kilka miesięcy)

częste i krótkotrwałe (np. co godzinę)

częstość analizy

specjaliści powołani do rozwiązania

problemu

bezpośredni wykonawcy procesu (kontrolerzy,

pracownicy serwisu itp.)

źródła danych

specjalna

powszechnie przyjęta

procedura zbierania danych

dane (jak powinno być?)

dane z przeszłości (jak było?) i teraźniejszości

(jak jest?)

rodzaj danych potrzebnych do

analizy

duża

mała (jedna, dwie zmienne)

liczba zmiennych zakłócających

proces

zmiana istniejącego stanu

przywrócenie istniejącego stanu

cel działań projakościowych

błędy towarzyszą każdemu procesowi,

są nieuniknione, toteż na pewnym

poziomie powinny być

akceptowane

niezbędne są działania korygujące, eliminujące

przyczyny odchyleń od wymagań

jakościowych

podejście do odchyleń

od wymagań jakościowych

(błędów)

ciągły (nie wzbudzający podejrzeń)

nagły i drastyczny (zwracający uwagę)

charakter zakłóceń procesu

koszty wysokie

koszty niskie

wysokość kosztów jakości

Błędy chroniczne

Błędy sporadyczne

Kryterium

Źródło: Z.Zymonik za: J. Juran

8

15

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga

Źródło: Z.J.Zymonik

Zasada 1

Zapewnij stałość celów przedsiębiorstwa (poprawa

jakości wyrobów i usług), mając na uwadze poprawę

swojej konkurencyjności i osiągnięcie trwałej pozycji

na rynku.

Interpretacja

Konkurencyjność przedsiębiorstwa wymaga m. in.

przygotowania odpowiednich programów jakości

uwzględniających ograniczenie ryzyka wystąpienia wad.

Jakość i koszty z nią związane powinna być podstawą

w opracowaniu strategii przedsiębiorstwa.

16

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 2

Stosuj nową filozofię. Nie można dłużej tolerować

powszechnie akceptowanych poziomów opóźnień,

omyłek, usterek, materiałów nie nadających się

do obróbki, ludzi nie potrafiących wykonać dobrze

swojej pracy a bojących się zadawać pytania,

przestarzałych metod szkolenia. Zadowolenie klienta

jest elementem sterującym wszystkimi działaniami.

Interpretacja

Klient nie chce (i ma do tego prawo) produktu

obarczonego błędem. Błędy zawsze „kosztują”, ale są

do uniknięcia. Dlatego koniecznością jest powiązanie

kluczowych procesów w firmie z wymaganiami

jakościowymi klientów i efektywnością organizacji.

9

17

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 3

Uniezależnij jakość od działań kontrolnych (jakości nie

da się osiągnąć poprzez kontrolę, jakość musi powstać

w całym procesie wytwarzania). Zapobiegaj wadom

zamiast je wykrywać.

Interpretacja

Działania kontrolne w przedsiębiorstwie zawsze są

kosztowne. Działania nakierowane na zapobieganie

błędom, zwłaszcza w sferze przedprodukcyjnej,

ograniczają ryzyko wystapienia wad i zmniejszają koszty

wytwarzania.

18

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 4

Zerwij z praktyką wybierania najtańszych ofert. Cena

niewiele nam powie, jeśli nie ma jasności co do jakości

wyrobu. Eliminuj dostawców, którzy nie są w stanie

poradzić sobie ze statystycznym udokumentowaniem

jakości.

Interpretacja

W umowach gospodarczych nie można kierować się

najniższą ceną lecz niskimi kosztami eksploatacji produktu.

Niska cena oznacza niejednokrotnie wiele błędów

w przedmiocie dostawy i wzrost kosztów wytwarzania

(koszt przestoju maszyn, pracowników itp.). Ograniczenie

liczby dostawców zmniejsza liczbę błędów, gdyż zwiększa

się powtarzalność jakości dostaw.

10

19

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 5

Stale udoskonalaj system funkcjonowania firmy.

Ujawniaj problemy i ich przyczyny. Udoskonalaj sam

proces a nie tylko jego wyniki (projektowanie,

zaopatrzenie, zapewnienie sprawności urządzeń,

produkcja, szkolenie, itd.). Nadzoruj i steruj procesem

przy pomocy SPC.

Interpretacja

Błędy, a tym samym straty jakości, są produktem

systemu, dlatego jego doskonalenie jest wymogiem

konkurencyjności przedsiębiorstwa. Interdyscyplinarne

podejście do rozwiązania problemów jakości ogranicza

zmienność będącą źródłem błędów i zapobiega

marnotrawstwu zasobów.

20

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 6

Wprowadź nowoczesne metody szkoleniowe

na stanowiskach pracy. Człowiek jest wszędzie

decydującym ogniwem każdego procesu, również

w pełni zautomatyzowanego.

Interpretacja

Szkolenia pozwalają zrozumieć proces pracy i istotę

odpowiedzialności za jej wyniki. Nakłady na szkolenia

mają więc charakter prewencyjny.

11

21

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 7

Wprowadź nowoczesny, właściwie rozumiany nadzór ze strony

kadry kierowniczej. Kierownik powinien zawsze pomagać

pracownikowi tak, aby mógł on lepiej wykonywać swoje

obowiązki.

Kierownictwo musi podejmować natychmiastowe działania

w odpowiedzi na raporty dozoru technicznego dotyczące takich

problemów jak: permanentne braki, niekonserwowane

urządzenia, złe narzędzia, bełkotliwie sformułowane instrukcje,

itp.

Interpretacja

Kierownictwo powinno skupić uwagę na źródłach przyczyn

powstania błędów szczególnie w obrębie systemu. Procesowe

zarządzanie jakością pozwala na zrozumienie istoty wartości

dodanej i na rozeznanie działań nie tworzących tej wartości,

co może zapobiec stratom jakości.

22

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 8

Wyeliminuj atmosferę strachu; wspieraj wzajemne

kontakty i inne środki prowadzące do eliminacji strachu

w ramach całego przedsiębiorstwa.

Interpretacja

Nie zawsze błąd wykryty jest ujawniany

i udokumentowany. Nieodpowiedni system motywacyjny

pracy, strach przed konsekwencjami popełnienia błędu

wzmaga ten problem.

12

23

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 9

Przełam bariery między pionami i działami firmy (klienci

i dostawcy wewnętrzni).

Interpretacja

Podejście funkcjonalne w zarządzaniu nie sprzyja

integracji działań w zapobieganiu błędom. Złożoność

problemu błędów i ich skutków wymaga procesowego

zarządzania jakością.

24

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 10

Nie stosuj sloganów i nawoływania pracowników

do większej wydajności. Wywołuje to skutek przeciwny.

Przyczyna większości przypadków niskiej jakości

i wydajności leży w samym procesie i wykracza poza

możliwości oddziaływania zwykłego pracownika.

Interpretacja

Nie można tylko nawoływać do unikania błędów. Takie

działania są dowodem nieumiejętności kierowania.

Zrozumienie istoty i przyczyn wadliwości może pomóc

we wzroście wartości dodanej.

13

25

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 11

Usuń normy pracy narzucające ilościowe limity.

Interpretacja

System, w którym priorytetem jest ilość sprzyja

powstawaniu błędów.

26

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 12

Eliminuj wszystko, co kwestionuje prawo każdego

pracownika i każdego menadżera do dumy ze swojej

pracy.

Interpretacja

Pracownik z natury nie chce pracować źle. Nie ma

jednak wpływu na przyczyny powstania błędów

w obszarze systemu (niesprawne narzędzia, wadliwy

materiał itp.).

14

27

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 13

Promuj kształcenie. Wprowadzanie innowacji

produktowych i procesowych wymaga nowych

umiejętności.

Interpretacja

Gruntowna wiedza pracowników jest źródłem

kreatywności. Inwestowanie w zarządzanie wiedzą

i w kapitał intelektualny jest priorytetowym zadaniem

w działaniach projakościowych.

28

Kryterium kosztów jakości w 14. zasadach

W. E. Deminga cd.

Źródło: Z.J.Zymonik

Zasada 14

Traktuj codzienną dbałość o realizację powyższych 13

zasad jako podstawowy obowiązek kierownictwa firmy!

Interpretacja

Za jakość jest odpowiedzialne naczelne kierownictwo.

To ono jest władne doskonalić system tak, aby

ograniczyć ryzyko wystąpienia wad. Odpowiednia

struktura organizacyjna przedsiębiorstwa nakierowana

na klienta może przyczynić się do doskonalenia

organizacji i sukcesu rynkowego.

15

29

Standardy jakości wg A. Feigenbauma

1. Ustalanie standardów jakości

2. Oszacowanie dostosowania do standardów

(ile kosztuje?)

3. Działania korygujące i zapobiegawcze

4. Doskonalenie standardów jakości

Źródło: Z.Zymonik za: A. Feigenbauma

30

Spojrzenie kontrolera na jakość

(przewaga działań kontrolnych)

Spojrzenie menedżera na jakość

(przewaga działań prewencyjnych)

Źródło: Z.Zymonik za: A. Feigenbauma

Porównanie podejść kontrolera i menedżera

do kosztów jakości wg A. Feigenbauma

16

31

4 zasady (absoluty) Ph. Crosby’ego

1. Jakość to zgodność z wymaganiami

2. Systemowe zapobieganie błędom

3. Standardy zapobiegania błędom

4. Pomiar jakości

Źródło: Z.Zymonik za: Ph. Crosby

32

Koszty jakości w 14. krokach procesu doskonalenia jakości Ph. Crosby’ego

Źródło: Z.Zymonik za: Ph. Crosby

Analizowanie wszystkich 13 kroków od początku w celu podkreślenia, że proces doskonalenia jakości ma charakter ciągły.

14.

Informacje o zarządzaniu jakością powinny być wymieniane na regularnych spotkaniach rady jakości.

13.

Formy uznania wkładu pracy w procesie doskonalenia jakości powinny mieć wzniosły charakter. Pracownik powinien wyraźnie odczuć,

że doceniany jest jego wkład pracy w poprawę jakości. Nie może to być jednak gratyfikacja pieniężna.

12.

Między pracownikami a kierownictwem niezbędna jest odpowiednia komunikacja. Pracownicy powinni bowiem informować kierownictwo

o trudnościach, jakie napotykają podczas realizacji wyznaczonych celów. Środki komunikowania powinny być proste,

jak na przykład skrytka kontaktowa, do której pracownicy mogliby wkładać kartki z informacjami.

11.

Zadaniem kierownictwa jest motywowanie pracowników do jakości. Samodoskonalenie staje się priorytetem w procesie pracy, dzięki

któremu pracownicy ośmielają się do ustalania celów doskonalenia jakości.

10.

Zmiana w podejściu do jakości powinna być uroczyście zasygnalizowana. Ten przełomowy moment ma utkwić w świadomości

pracowników.

9.

Kierownictwo przedsiębiorstwa powinno zadbać o opracowanie i wdrożenie programu szkoleń, które mają uzmysłowić każdemu

pracownikowi jego rolę w procesie doskonalenia jakości.

8.

Konieczne jest opracowanie i wdrożenie programu wytwarzania bez błędów, który powinien uwzględnić możliwości wykonawcze

przedsiębiorstwa a także jego kulturę pracy. Program ten jest dla przedsiębiorstwa standardem.

7.

Problemy związane z jakością powinny być omawiane na naradach kierownictwa wszystkich szczebli zarządzania (dziennych,

tygodniowych, miesięcznych), aby w porę podjąć działania korygujące.

6.

Zespół doskonalenia jakości opracowuje i wdraża program uświadomienia jakości, który dotyczy wszystkich szczebli zarządzania.

W programie tym powinien być wyeksponowany prestiż przedsiębiorstwa na rynku.

5.

Niezgodności z wymaganiami jakościowymi muszą być wyrażone w jednostkach pieniężnych. Koszty jakości powinny być

zidentyfikowane według ich struktury i miejsc powstania, a ich konstrukcja powinna być przydatna jako instrument zarządzania.

4.

Pomiar jakości wymaga dostarczenia informacji o problemach jakości (jakie były i jakie mogą być), które pozwolą na podjęcie decyzji

w zakresie działań zapobiegających błędom. Dlatego jest niezbędne opracowanie kryteriów jakościowych. Powinny być one jasno

i przejrzyście sformułowane a także wymierne. Przykładem jest sformułowanie: „liczba błędów przypadająca na jednostkę”.

3.

Doskonalenie jakości jest przypisane zespołowi ekspertów zwanemu zespołem doskonalenia jakości, który składa się z przedstawicieli

wszystkich działów przedsiębiorstwa. Warunkiem uczestnictwa w zespole jest znajomość zasad TQM.

2.

W procesie doskonalenia jakości konieczne jest zaangażowanie naczelnego kierownictwa. Formalnym potwierdzeniem tego

zaangażowania jest podpisany przez dyrektora przedsiębiorstwa dokument - polityka jakości. Zawarte powinny być w nim

wymienne cele i zamierzenia dotyczące jakości. Kierowane są one do pracowników przedsiębiorstwa jako oczekiwania na wyniki,

zgodne z wyspecjalizowanymi wymaganiami.

1.

17

33

Macierz Ph. Crosby’ego dotycząca poziomów „dojrzałości” zarządzania jakością

„Wiemy, dlaczego nie

mamy problemów

z jakością”.

„Umiemy zapobiegać

powstawaniu błędów”.

„Identyfikujemy

i rozwiązujemy problemy

jakościowe”.

„Problemy z jakością

muszą być rozwiązane”.

„Nie wiemy dlaczego

mamy problemy

z jakością”.

Podsumowanie

Doskonalenia jakości jest

stałą działalnością

przedsiębiorstwa.

Ulepszony jest program

doskonalenia jakości.

Opracowany i wdrożony jest

program doskonalenia jakości

(wg 14 kroków).

Doskonalenie jakości jest

chwilowe.

Brak zrozumienia

potrzeby doskonalenia

jakości.

Doskonalenie jakości

Wykazanie: 2,5%.

Rzeczywiste: 2,5%.

Wykazanie: 6,5%.

Rzeczywiste: 8%.

Wykazanie: 8%.

Rzeczywiste: 12%.

Wykazanie: 3%.

Rzeczywiste: 18%

Wykazanie: Brak.

Rzeczywiste: 20%.

Koszty jakości

odniesione do wartości

sprzedaży

Nie powinno być

problemów z jakością

dzięki stałym działaniom

prewencyjnym.

Problemy jakościowe są

identyfikowane

we wczesnych fazach

procesów realizowanych

w przedsiębiorstwie.

Problemy jakości są

rozwiązywane natychmiast

po ich pojawieniu się.

Rozwiązywane są

problemy drastyczne,

zwracające uwagę

kierownictwa.

Problemy jakościowe nie

są zdefiniowane i dlatego

nie można ich rozwiązać.

Podejście

do problemów

związanych z jakością

Szef jakości jest

w randze dyrektora.

Działania zapobiegające

błędom są standardem.

Szef jakości jest

członkiem wyższej

kadry kierowniczej.

Współpraca

z dostawcami

i klientami.

Przeważają znacznie

działania prewencyjne.

Jakość to problem także

sfer przedprodukcyjnej

i poprodukcyjnej.

Obieg informacji o jakości

między działem jakości

a kierownictwem jest regularny.

Raporty o jakości są

wykorzystywane przez

kierownictwo w procesie

podejmowania decyzji.

Działania prewencyjne mają

przewagę nad kontrolnymi.

Jakość to dalej problem

sfery produkcyjnej.

Działania kontrolne mają

Przewagę

nad inspekcyjnymi.

Szef działu jakości ma

większe uprawnienia.

Jakość to problem sfery

produkcyjnej.

Wystarczą działania

inspekcyjne i sortowanie

produktów na zgodne

i niezgodne

z wymaganiami.

Dział jakości ma

niewielkie znaczenie

w przedsiębiorstwie.

Status jakości

w

przedsiębiorstwie

Jakość jest czynnikiem

Sukcesu

przedsiębiorstwa.

Jakość jest podstawą

budowy planu

strategicznego.

Jakość jest podstawowym

elementem zarządzania.

Kierownictwo bezpośrednio

uczestniczy w działaniach

projakościowych.

Jakość jest elementem

zarządzania. Popierane są

szkolenia uświadamiające

i edukujące w zakresie jakości.

Jakość może być

elementem zarządzania,

od czasu do czasu można

więc deklarować swoje

poparcie.

Jakość nie jest

Elementem zarządzania.

Jakość to obszar

działania kontroli

jakości.

Świadomość jakości

u kierownictwa

V

Pewność

IV

Mądrość

III

Uświadomienie

II

Przebudzenie

I

Niepewność

Poziom

zarządzania

Kryterium

Źródło: Z.Zymonik za: Ph. Crosby

34

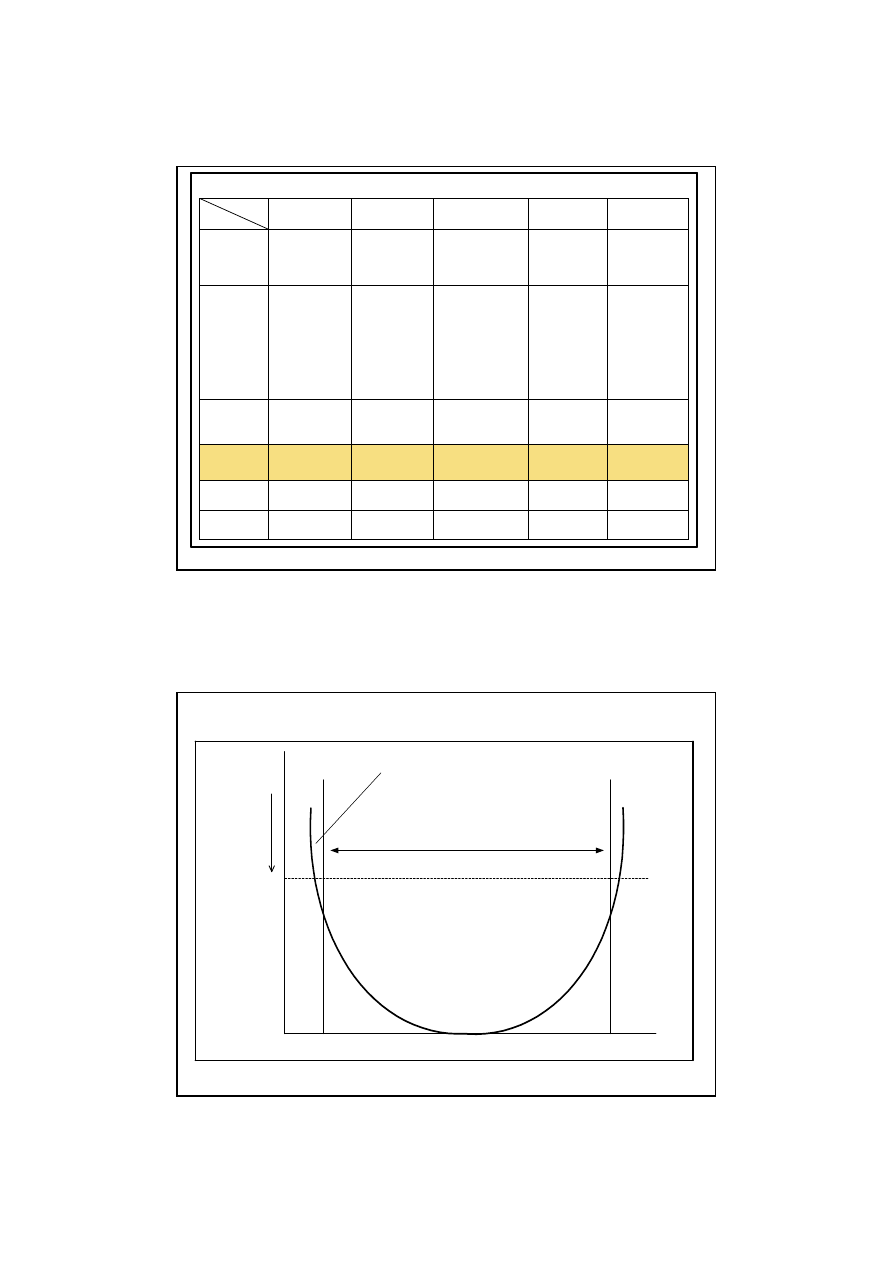

straty L

T - d

T

T + d

konsumencki przedział tolerancji

FUNKCJA STRAT JAKOŚCI

Źródło: Z.Zymonik za: G. Taguchi

Funkcja strat jakości G. Taguchi’ego

(quality loss function)

18

35

Podsumowanie

Pojęcie kosztów jakości było kształtowanie

przez wieki. Jednakże sam termin

quality cost jest znany od ponad

półwiecza. W pojęciu tym zawarty jest

światowy dorobek praktyki menedżerskiej.

Źródło: Z. Zymonik

36

Podsumowanie c.d.

Od połowy XX wieku zaczęły powstawać

naukowe koncepcje zarządzania

jakością, które wywodziły się z praktyki

gospodarczej. Do najbardziej znanych

należą: trylogia Jurana, 14 zasad

Deminga, macierz „dojrzałości”

zarządzania jakością Crosby’ego,

funkcja strat jakości Taguchi’ego.

Źródło: Z.Zymonik

Wyszukiwarka

Podobne podstrony:

Wniosek o zwrot kosztów związanych z odwołaniem z urlopu

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Wymagania w zakresie BHP związane z eksploatacją maszyny roboczej

Historia informatyki zakres 2

Historia informatyki zakres 1

Pojecie i istota kosztow jakosc Nieznany

ZAKRES ZADAŃ HANDLOWIEC, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Podstawy Zarzadzania

Nieprawidłowości w żywieniu związane są z jakością

Historia zakres podstawowy PSO 2?ycja

ZAŁOŻENIA METODOLOGICZNE BADAŃ REGIONALNYCH W ZAKRESIE HISTORII, Metodologia historii

Podstawy Zarządzania, Jakosc, Jakość - historia:

Podstawy Zarządzania, Jakosc, Jakość - historia:

Problemy związane z badaniem jakości życia pacjentów onkologicznych

więcej podobnych podstron