Książka zawiera 40 ponumerowanych stron.

ZWIĄZEK HARCERSTWA POLSKIEGO

Chorągiew ……………..………… imienia …………………………………...…..

Hufiec ..................................................................................................................

KSIĄŻKA FINANSOWA

DRUŻYNY, SZCZEPU

…………………………………………………………………………………………………..

imienia

………………………………………………………………………………………….

przy

……………………………………………………………………………………………..

adres

……………………………………………………………………………………………

………………………

……………………………………………

podpis opiekuna

podpis drużynowego/komendanta szczepu

Instrukcja zatwierdzona Uchwałą Głównej Kwatery ZHP nr 16312005z dn.20 kwietnia 2005 r.

obowiązuje od 1 czerwca 2005 r.

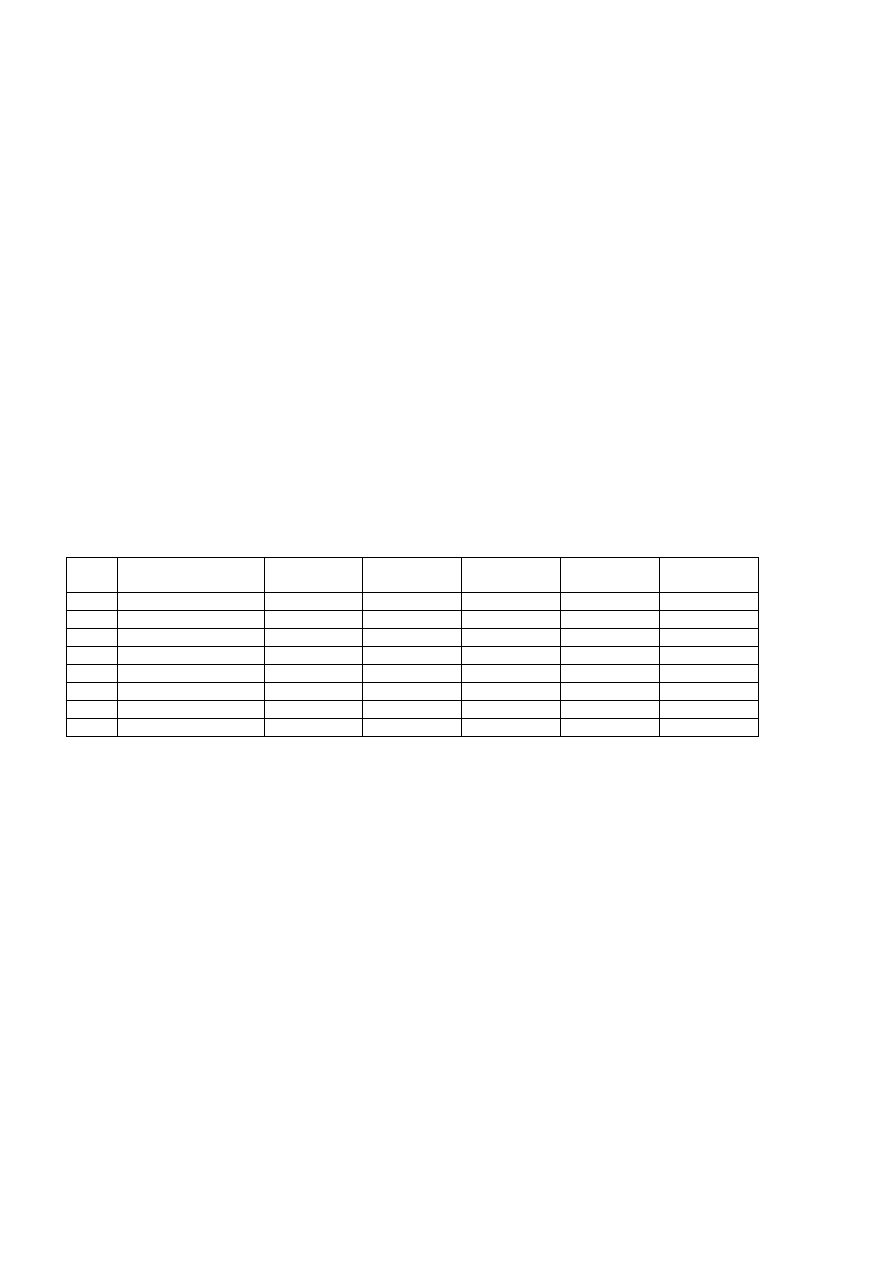

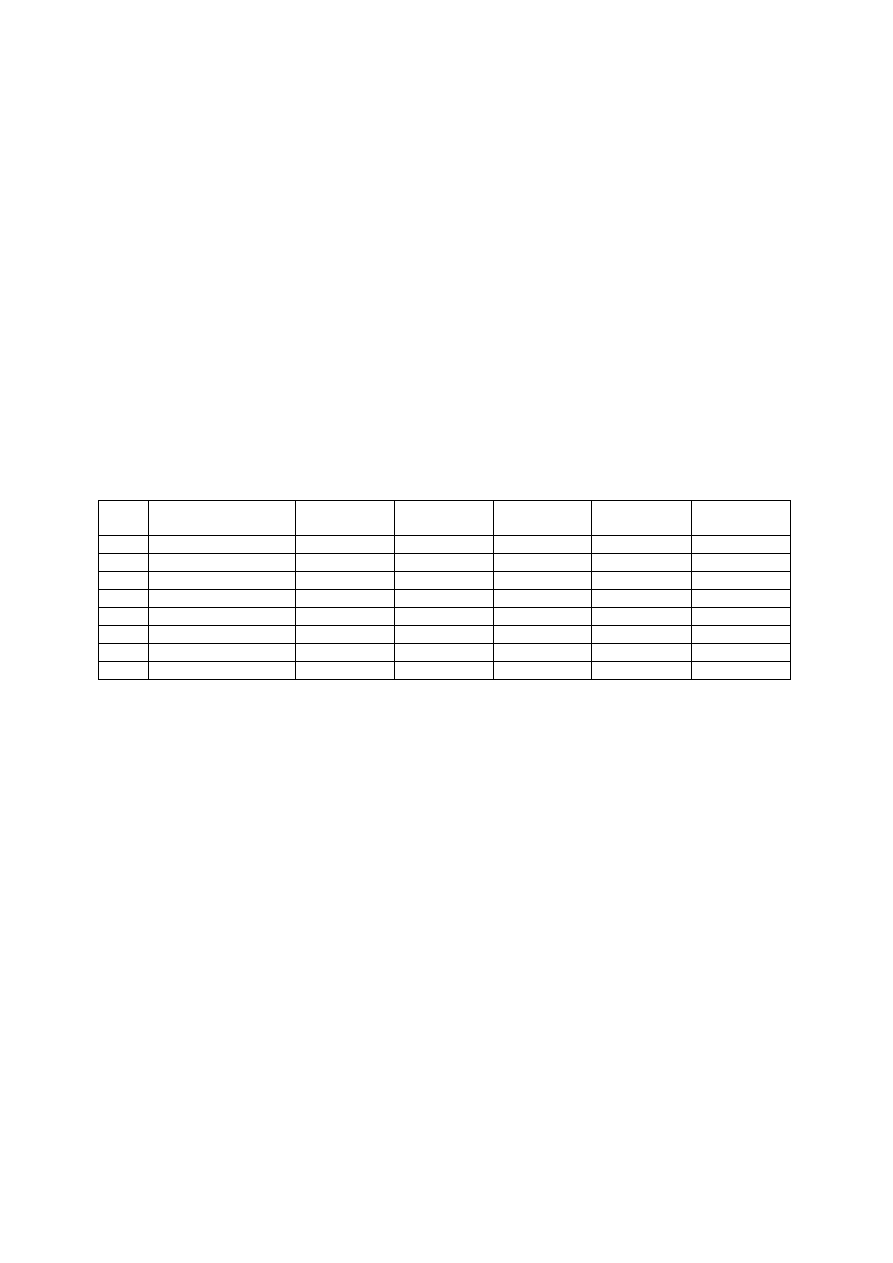

REJESTR DROBNEGO SPRZĘTU

L.p.

Nazwa artykułu

Data zakupu

i numer

dokumentu

Przeznaczenie

Kto użytkuje

Data

zdjęcia ze

stanu

INSTRUKCJA FINANSOWA DRUŻYNY

I Zasady

ogólne

1.

Niniejsza instrukcja określa sposób prowadzenia

działalności finansowej w drużynie.

2.

Niniejszą instrukcję stosuje się odpowiednio do

wszystkich

podstawowych

jednostek

organizacyjnych ZHP (gromad zuchowych, drużyn

harcerskich, drużyn starszoharcerskich, drużyn

wędrowniczych, kręgów instruktorskich, kręgów

starszyzny harcerskiej, kręgów seniorów oraz

innych jednostek funkcjonujących na zasadach

drużyny lub kręgu), jak również szczepów,

związków

drużyn

i

ruchów

programowo-

metodycznych.

Używane w niniejszej instrukcji

terminy: drużyna, drużynowy, rada drużyny należy

wówczas zastąpić odpowiednio przez: szczep

(krąg), szczepowy (przewodniczący/komendant

kręgu), komenda szczepu (kręgu) itp. W drużynach

nie posiadających rady drużyny; funkcję rady – w

zakresie objętym niniejszą instrukcją – przejmuje

3-osobowa

komisja

wyznaczona

przez

drużynowego.

3.

Oprócz ustaleń niniejszej instrukcji, prowadzenie

działalności finansowej przez drużyny wymaga

stosowania przepisów wynikających z Zasad

działalności

finansowo-gospodarczej

ZHP

(Uchwała GK ZHP 64/2003 z dnia 5.06.2003 r. ze

zmianami z dnia 19.02.2004).

4.

Działalnością finansową w drużynie określa się:

4.1.

gromadzenie środków finansowych na realizację

celów statutowych

4.2.

pozyskiwanie sprzętu obozowego, świetlicowego

itp. oraz właściwe jego przechowywanie i

konserwację

4.3.

prowadzenie dokumentacji odzwierciedlającej

działalność finansową

4.4.

rozliczanie wszystkich środków zgromadzonych

przez drużynę.

5.

Dokumentacja finansowa drużyny obejmuje:

5.1. dokumentacja finansowa

książka finansowa (zał. nr 3)

plan finansowy drużyny (zał. nr 1)

teczka z dowodami źródłowymi

kwitariusz przychodowy KP (zał. nr 2)

sprawozdanie finansowe drużyny.

5.2. dokumentacja gospodarcza drużyny

rejestr drobnego sprzętu (do 50 zł)

protokóły przejęcia sprzętu w zarząd

protokóły kasacyjne drobnego sprzętu

protokóły zniszczenia drobnego sprzętu

protokóły kradzieży.

6.

Każda drużyna, która zbiera składki lub osiąga

dochody,

musi

prowadzić

dokumentację

finansową zgodnie z niniejszą instrukcją.

7. Wszystkie operacje przychodu i rozchodu

środków związanych z organizacją HAL (obozy,

kolonie, zimowiska) odbywają się na szczeblu

komendy hufca.

8.

Odpowiedzialność majątkowa i prawna

8.1.

za

powierzony

majątek,

prawidłowe

prowadzenie

gospodar

ki

majątkowej

oraz

wymaganą dokumentację odpowiedzialność ma-

jątkową i prawną ponosi drużynowy, a w

przypadku gdy jest nim osoba niepełnoletnia

pełnoletni opiekun drużyny wyznaczony przez

komendanta hufca.

8.2.

sprawy związane z działalnością finansową i

prowadzeniem dokumentacj

i finansowej drużyny

mogą być powierzone przez drużynowego innej

pełnoletniej osobie, która się do tego pisemnie

zobowiąże.

9.

Nadzór i kontrola – kontrolę funkcjonalną nad

prawidłowością

działalności

finansowo-

gospodarczej sprawują komendy hufców. Kon-

trolę instytucjonalną sprawują komisje rewizyjne

ZHP.

A. DZIAŁALNOŚĆ FINANSOWA

I.

PLANOWANIE DZIAŁALNOŚCI FINANSOWEJ

1

Działalność finansowa powinna być planowana, a

jej wykonanie kontrolowane.

2

Plan finansowy drużyny sporządza się na

podstawie zamierzeń zawartych w planie pracy

drużyny.

3

Plan finansowy drużyny (zał. nr 1) zawiera

przewidywane wpływy i wydatki drużyny w roku

kalendarzowym.

4

Plan finansowy zatwierdza rada drużyny. Jeden

egzemplarz planu finansowego składany jest w

komendzie hufca w terminie określonym przez

komendę hufca.

5

Na fundusze drużyny składają się:

5.1.

składki członkowskie

5.2.

odpłatności za udział w rajdach, zlotach,

biwakach

5.3.

dochody z ofiarności publicznej (np.: darowizny,

wpłaty z 1%)

5.4.

wpływy

z

prowadzonej

przez

drużynę

działalności zarobkowej (na którą należy uzyskać

zgodę komendanta i skarbnika chorągwi lub

upoważnione przez nich osoby)

5.5.

dotacje i inne środki przekazywane na

prowadzenie zadań i akcji zleconych przez

organy publiczne (administracji rządowej i

samorządu

terytorialnego)

oraz

podmioty

gospodarcze

5.6.

naliczone środki na odtworzenie sprzętu.

Środki finansowe pochodzące z wyżej wymienionych

źródeł,

z

wyłączeniem

części

składek

członkowskich, pozostają w dyspozycji jednostki,

która je uzyskała i powinny być przeznaczone na jej

działalność statutową.

II.

ROZLICZANIE DZIAŁALNOŚCI FINANSOWEJ

1.

Sprawozdanie finansowe należy sporządzić na

koniec

okresu

sprawozdawczego.

Okresem

sprawozdawczym jest rok kalendarzowy.

2.

Sprawozdanie finansowe drużyny zawiera (zał. nr

2) rzeczywiste wpływy i poniesione wydatki w

okresie sprawozdawczym. Suma ogólna wydatków

nie może być wyższa niż suma wpływów (saldo nie

może być ujemne, niewykorzystane środki

przechodzą na następny okres).

3.

Sprawozdanie finansowe zatwierdza rada drużyny.

Jeden egzemplarz sprawozdania wraz z ks

iążką

finansową i dowodami źródłowymi składany jest w

komendzie hufca w terminie określonym przez

komendę hufca.

4.

Na wydatki drużyny składają się:

4.1.

zakup sprzętu

4.2.

zakup materiałów

4.3.

opłaty komunalne (w tym energia i gaz)

4.4. wydatki transportowe

4.5. zakup art.

żywnościowych

4.6. wynagrodzenia

4.7.

pozostałe wydatki.

III.

FUNDUSZE DRUŻYN

1. Składki członkowskie

Składki zbiera drużynowy lub upoważniony przez

niego skarbnik i wpisuje na listę składek (zał. nr 4).

Rozliczenie zebranych składek następuje co miesiąc.

Drużynowy lub skarbnik sumuje zebrane w danym

miesiącu składki i wypisuje na zebraną sumę dowód

„Kasa przyjmie", który stanowi podstawę do

zaksięgowania wpływu w książce finansowej.

Wysokość składek członkowskich, zasady ich

zbierania i podziału pomiędzy jednostki harcerskie

oraz tryb rozliczania, a także zasady i tryb udzielania

ulg i zwolnień określa Rada Naczelna ZHP.

Do sprawozdania finansowego składanego do

komendy hufca na koniec roku należy dołączyć listę

członków zwyczajnych, którzy opłacili składki

członkowskie za cały rok.

Kwotę składek odprowadzonych do komendy

hufca wpisuje się w książce finansowej po stronie

wpływów z „-„ jako umniejszenie wpływów (kwota

wpisana na czerwono).

2. Odpłatność za udział w rajdach, zlotach,

biwakach

Odpłatność za udział w rajdach, zlotach, biwakach

itp. zbiera drużynowy lub upoważniony przez niego

skarbnik i wpisuje na listę odpłatności za biwak (zał.

nr 5). Drużynowy lub skarbnik sumuje zebrane wpłaty

i wypisuje na zebraną sumę dowód „Kasa przyjmie",

który stanowi podstawę do zaksięgowania wpływu w

książce finansowej.

3. Dochody z ofiarności publicznej

Na dochody z ofiarności publicznej składają się:

3.1. Wpłaty z odpisu podatkowego 1%

3.2. Darowizny

– muszą wpłynąć na konto

macierzystej komendy hufc

a. Darowizna dla drużyny

musi być przyjęta przez komendanta i skarbnika

hufca. Istnieje również konieczność sporządzenia

„umowy darowizny”

3.3. Zbiórki z ofiarności publicznej – np.: pakowanie

towarów w sklepach (na koniec zbiórki należy

sporządzić

protokół

komisyjnego

przeliczenia

pieniędzy - zał. nr 6),

3.4. Drobne wpłaty gotówkowe na działalność

statutową przyjmowane na KP.

4. Wpływy z działalności zarobkowej

Jednostki

organizacyjne

mogą

za

zgodą

komendanta i skarbnika chorągwi lub osoby przez

nich upow

ażnione, prowadzić działalność zarobkową

z zastrzeżeniem, że dochód z tej działalności służy

realizacji celów statutowych i nie może być

przeznaczony

do

podziału

między

członków

organizacji (na podstawie art. 34 ustawy Prawo o

stowarzyszeniach).

Szczegółowe

rozliczenie

działalności zarobkowej drużyny zostanie określone

przez komendę chorągwi.

Działalnością zarobkową objęta jest również: (np.

akcja “znicz”, prowadzenie pola namiotowego przy

obozie, odpłatne świadczenie usług przy różnego

rodzaju uroczystościach, rocznicach, koncertach,

sprzedaż przy takich okazjach wydawnictw, napojów,

znaczków okolicznościowych itp.).

Działalność zarobkowa wymaga fakturowania

wpływów i naliczania podatku VAT zgodnie z

przepisami „Ustawa o VAT” oraz terminowych

rozliczeń.

5. Dotacje celowe

Przyjęcie środków finansowych na prowadzenie

zadań i akcji zleconych od podmiotów gospodarczych

i

organów samorządu terytorialnego wymaga

dokładnego sprecyzowania zlecenia i zasad rozli-

czenia środków.

Wszystkie umowy na zadania i akcje zlecone

muszą być realizowane na podstawie umowy

podpisanej w imieniu ZHP przez komendanta i

skarbnika hufca a wyd

atki podlegają rozliczeniu w

komendzie hufca.

WYDATKI DRUŻYNY

,

Wydatkami drużyny są koszty związane z jej

działalnością statutową. Podstawą do rozliczenia są

faktury, rachunki, delegacje, polisy, noty księgowe i

inne dowody, które należy przechowywać wraz z

książką finansową drużyny, a na koniec okresu

sprawozdawczego

zdać do komendy hufca.

1. Zakup sprzętu

Drużyna może z wypracowanych przez siebie

środków zakupić niezbędny sprzęt do prowadzenia

działalności statutowej. Zakup środków trwałych

(powyżej 3.500,- zł) wymaga zgody komendanta i

skarbnika chorągwi. Niskocenne przedmioty i środki

trwałe (sprzęt o wartości pow. 50,- zł) wpisywane są

na podstawie faktury do książki inwentarzowej hufca.

Drużyna użytkuje sprzęt na podstawie „Protokółu

przekazania majątku ZHP w zarząd.

Drobny sprzęt o wartości do 50,- zł podlega ewidencji

ilościowej w drużynie.

Wszystkie zagadnienia związane z nabyciem i

użytkowaniem

sprzętu

omawia

„Instrukcja

o

gospodarowaniu środkami rzeczowymi w ZHP”

(uchwała GK ZHP nr 64/2003 z 05.06.2003 r.)

WNIOSEK O ZALICZKĘ

Imię

Stanowisko

służbowe

Nazwisko

Jednostka

organizacyjna

Data …………………………. r.

Proszę o wypłacenie mi zaliczki wg poniższej specyfikacji

Nazwa przedmiotu, materiału lub usługi

Ilość

Kwota

zł

gr

Razem

KONTO

Winien

ZALICZKA

w kwocie

KONTO

Ma

Słownie ……………………………………………………………………………...…………………………….

Sprawdzono konieczność zakupu pod

względem merytorycznym

………. …..……….

data podpis

Sprawdzono pod względem

formalnym i rachunkowym

………. …..……….

data podpis

Zatwierdzono do wypłaty

………. …..……….

data podpis

Zaliczkę wypłacono

dnia ……………………… r.

…………………………….

podpis kasjera

Powyższą zaliczkę otrzymałem i zobowiązuję się rozliczyć w

terminie do dnia ………………………………….. r., upoważniając

równocześnie do potrącenia kwoty nierozliczonej zaliczki z

najbliższej wypłaty wynagrodzenia

……………………………

podpis zaliczkobiorcy

…………………………..

pieczęć

jednostki organizacyjnej

PROTOKÓŁ LIKWIDACYJNO-KASACYJNY

składników rzeczowych na skutek zużycia, uszkodzenia, zniszczenia sporządzony dnia

……………………………………. 20 ….. r. przez Komisję w składzie:

1. ………………………………………….

3. ……………………………………….….

2. ………………………………………….

4. ……………………………………….….

w obecności: ………………………………………………………………

Komisja stwierdziła, że niżej wyszczególnione przedmioty stały się niezdatne do użytku,

wskutek czego postanowiono je

wykreślić ze stanu inwentarza:

Razem ilość szt. ……… m. ……… kg …….. na ogólną wartość ……….zł (słownie: ………......

……………………………………………………...……………………………………………………)

L.p.

Numer

inwentarzowy

Marka nr

fabryczny

Nazwa i opis

przedmiotu

Data

pobrania do

użytku

Cena

jednostkowa

Ilość

Wartość wg

zapisu w

księgach

Uwagi komisji

dotyczące :

a) przyczyn powstania zużycia. uszkodzenia - zniszczenia przedmiotów.

………………………………………………………………………………………………………….……………

……………………………………………………………………………………………………………………….

b) dalszego przeznaczenia odnośnie spisanych przedmiotów lub ich części składowych

……………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………….

c) inne uwagi i wnioski Komisji:

……………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………….

Załączniki do protokołu …………………………………………………………………………………………..

Podpisy Komisji:

1. ……………………….

3. …………………….….

2. ……………………….

4. …………………….….

………………………...…….….

podpis osoby

materialnie odpowiedzialnej

2. Zakup materiałów

Wydatki na zakup materiałów programowych,

biurowych, książek, środków czystości, paliwa,

materiałów do konserwacji, leków i środków

opatrunkowych do apteczek. Obejmuje także zakup

drobnych nagród rzeczowych wręczanych członkom

drużyny w ramach organizowanych konkursów itp.

3. Opłaty komunalne

Koszty czynszu za użytkowane pomieszczenia

komunalne, opłaty za energię elektryczną i gaz (z

wyjątkiem gazu w butlach), wodę wodociągową.

4. Wydatki transportowe

Są to koszty przejazdu i przewozu uczestników

wycieczek

, biwaków, rajdów itp. oraz transport

sprzętu.

5. Zakup artykułów żywnościowych

Wydatki

obejmują

zakup

artykułów

żywnościowych

służących

do

przygotowania

posiłków we własnym zakresie dla uczestników

rajdów, biwaków, złazów itp. Wydatki na

wyżywienie

wymagają

udokumentowania,

przedkładania rachunków lub faktur VAT za

zakupione artykuły żywnościowe.

Koszty posiłków

zakupionych

w barach,

restauracjach, ośrodkach ujmuje się w poz.

„pozostałe wydatki”.

6. Wynagrodzenia

Są to koszty wynagrodzenia osób angażowanych

do akcji prowadzonych przez drużynę na podstawie

umowy o pracę, umowy zlecenia lub umowy o

dzieło. Wszystkie umowy o pracę podpisuje

komendant chorągwi, pozostałe umowy komendant i

skarbnik chorągwi lub upoważnione przez nich

osoby. Rozliczenie w/w umów oraz rozliczenia

publiczno-

prawne (podatek, składka ZUS, składka

zdrowotna) rozliczane są przez komendę chorągwi

za pośrednictwem komendy hufca w terminach

określonych przepisami.

7. Pozostałe wydatki

Obejmują

ubezpieczenie

uczestników

od

następstw nieszczęśliwych wypadków (NNW),

wynajem sprzętu, pomieszczeń, bilety wstępu na

imprezy kulturalne, koszty wycieczek, ubezpieczenia

majątkowe, opłaty pocztowe. Zakwaterowanie

uczestników biwaków, rajdów, zlotów w obiektach

stałych, opłaty za korzystanie z noclegów w obcych

ośrodkach i bazach harcerskich prowadzonych jako

działalność gospodarcza, koszty wyżywienia w

obcych placówkach (bary, stołówki, restauracje,

ośrodki)

IV.

DOKUMENTACJA ŹRÓDŁOWA

Dokumentację źródłową (dokumenty opisane w

p. V.1 i 2) wpina się do teczki w kolejności zgodnej z

zapisem w książce finansowej i numeruje w prawym

górnym narożniku (numer zgodny z pozycją w

książce finansowej) oraz wpisuje do odpowiednich

rubryk książki finansowej. Książka finansowa musi

być zarejestrowana w komendzie hufca. Wszelkie

poprawione wpisy w książce finansowej muszą być

parafowane.

1.

Dokument przychodu środków do kasy drużyny –

Kwitariusz przychodowy KP

Wszystkie wpływy są ewidencjonowane w

książce finansowej drużyny (zarejestrowanej w

komendzie hufca) na podsta

wie dowodów „Kasa

przyjmie". Bloczek dowodów KP musi być

zarejestrowany przez komendę hufca. Jest drukiem

ścisłego

zarachowania. Dowody

KP

należy

numerować w każdej drużynie od nr 1 wzwyż do

końca każdego roku i wypełniać w trzech

egzemplarzach w sposób czytelny. W treści należy

umieścić adnotację, czego dotyczy wpłata (np.

składki członkowskie za styczeń 2005, wpłata na

biwak) i kto wpłaca. Kopię KP otrzymuje wpłacający,

oryginał stanowi podstawę do zaksięgowania

wpływu w książce finansowej drużyny, a trzeci

egzemplarz pozostaje w bloczku. Zużyty bloczek KP

należy zwrócić do komendy hufca wraz z

okresowym sprawozdaniem. Do komendy hufca

należy także zwrócić ostatni bloczek KP z danego

okresu sprawozdawczego, nawet jeśli nie został w

całości wykorzystany. W przypadku pomyłki i

anulowania wystawionego dowodu KP należy dowód

przekreślić, podpisać i pozostawić w bloczku

oryginał i kopie.

2. Dokumenty rozchodu środków z kasy drużyny

Wszystkie dokumenty źródłowe powinny być

opisane (w jakim celu dokonano zakupu, do czego

zużyto materiały, w jakim celu skorzystano z usługi –

przejazd, remont itp.) zaopatrzone w klauzulę:

„Sprawdzono pod względem merytorycznym” z datą

i podpisem drużynowego, „Sprawdzono pod

względem formalnym i rachunkowym" z datą i

podpisem

kwatermistrza

lub

skarbnika

oraz

„Akceptuję do wypłaty kwotę ..." z datą i podpisem

drużynowego.

Dowód źródłowy musi być wystawiony czytelnie,

zawierać wyszczególnienie zakupionych towarów,

sumę

złotych

słownie

oraz

potwierdzenie

„Zapłacono". Kopie dokumentów nie stanowią

dowodów księgowych. Na dokumentach źródłowych

nie może być żadnych poprawek, skreśleń itp.

Przy zakupie drobnych nagród rzeczowych

obowiązuje umieszczenie na odwrocie rachunku

komisyjnego (3 osoby) protokołu wręczenia nagród.

Wykaz dowodów źródłowych obowiązujących w

drużynie

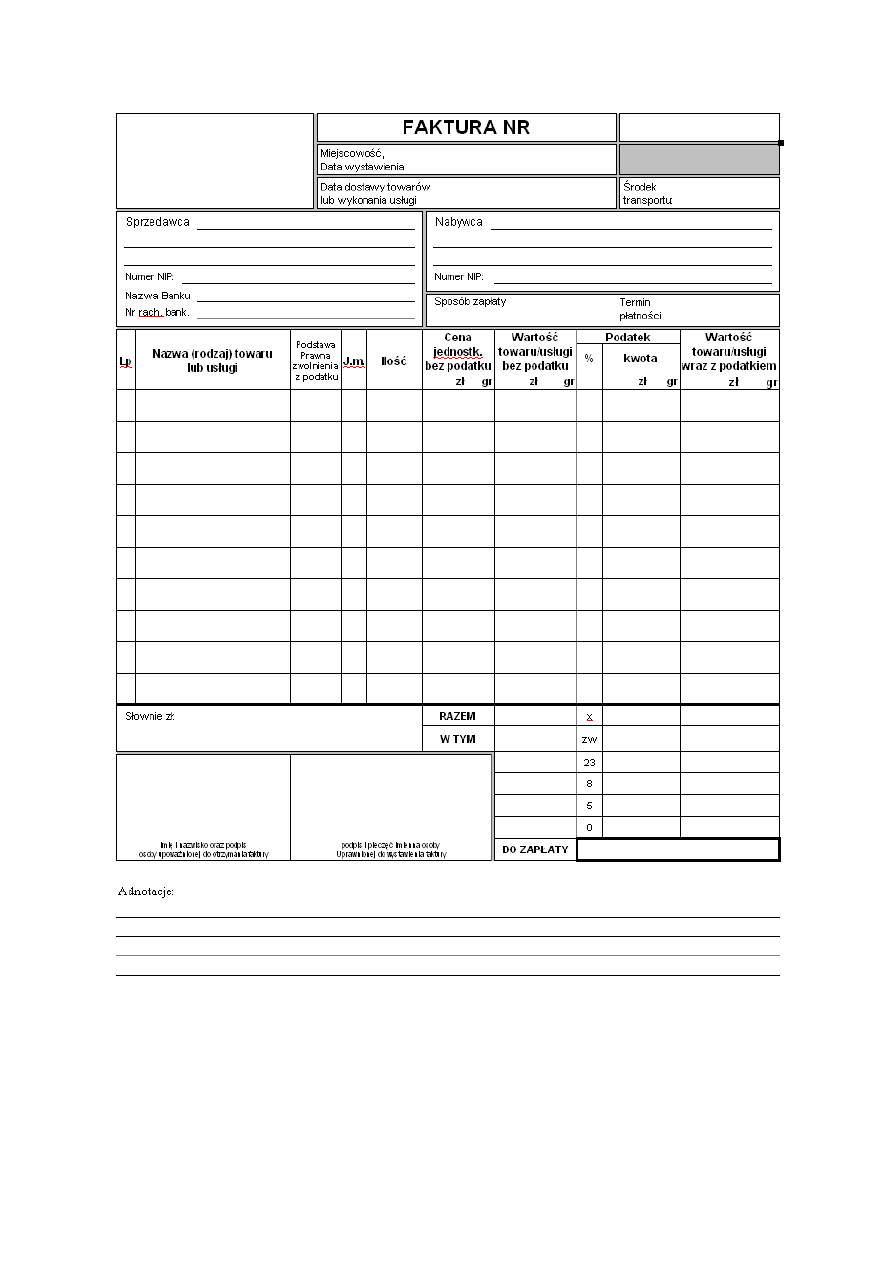

faktura

VAT

-

wystawiana

przez

zarejestrowanych podatników posiadających NIP

-

wystawiają faktury oznaczone wyrazem

„Faktura VAT” – stanowi dowód księgowy.

faktura VAT korygująca – wystawiana w

przypadku błędnego wyliczenia na fakturze VAT,

musi być podpisana przez sprzedającego i

kupującego

–

stanowi

dowód

księgowy

umożliwiający dokonanie korekty

nota korygująca – wystawia się ją w przypadku

błędów w fakturze VAT lub fakturze VAT

korygującej zawierającą pomyłki dot. nazwy

nabywcy lub sprzedawcy. (nie dot. pomyłek

rachunkowych). Musi być podpisana przez

sprzedającego i kupującego

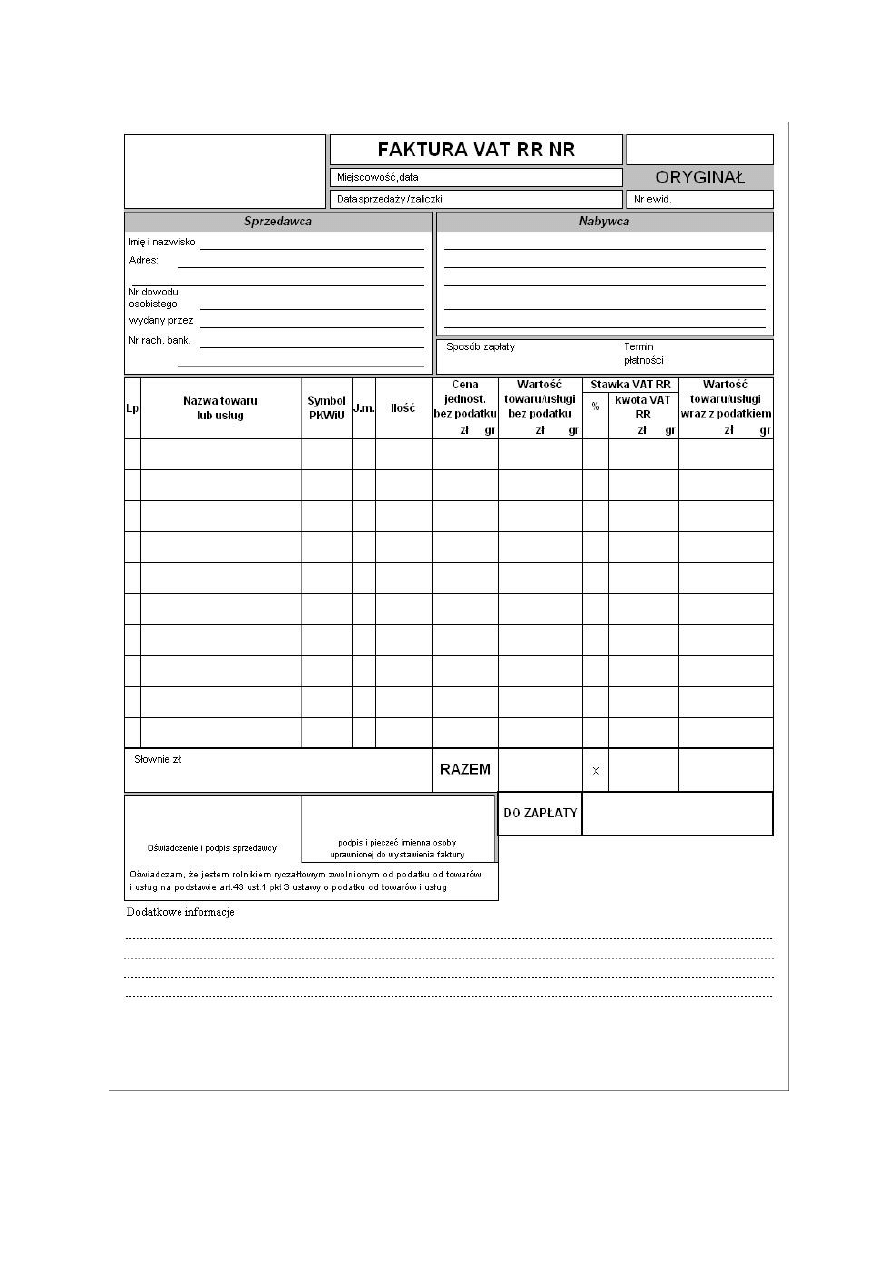

faktury VAT RR

– dokument zakupu artykułów

od rolników prowadzących gospodarstwo rolne.

Dokument ten wystawia kupujący. Stanowi

dowód księgowy.

rachunek

– wystawiany przez podatnika, którego

działalność nie jest objęta podatkiem VAT.

Stanowi dowód księgowy.

polecenie wyjazdu służbowego (delegacja) –

jest rozliczeniem kosztów podróży i diet osób

delegowanych.

Stanowi

dowód

księgowy.

Zlecającym musi być komendant hufca lub osoba

przez niego upoważniona

wniosek o zaliczkę – jest dowodem rozchodu

gotówki z kasy. Zaliczki udzielane są osobom

odpowiadającym

za

realizację

zadania

(organizacja rajdu, biwaku, zakup sprzętu,

materiałów). Po wykonania zadania przyjmuje się

na KP całą kwotę zaliczki księgując po stronie

wydatków z „-„ na czerwono jako zmniejszenie

wydatków, a w książkę finansową wpisuje się

dowody księgowe (faktury, rachunki...)

nota księgowa – wystawiana jest przez jednostki

ZHP (kh. kch. GK)

. Służy do dokumentowania

wzajemnych zobowiązań finansowych wewnątrz

ZHP (opłata za noclegi, wynajem sprzętu, zwrot

poniesionych kosztów wspólnych imprez itp.)

dowód wpłaty KP – jest dowodem księgowym

tylko w przypadku wpłacania do macierzystej

komendy

hufca

składek

członkowskich,

wpisowego na rajdy i inne imprezy lub rozliczeń

pomiędzy drużynami jednego hufca dot.

wzajemnych zobowiązań (wypożyczenie sprzętu,

zwrot kosztów wspólnych imprez itp.) W innym

przypadku (rozliczeń wewnątrz ZHP) stanowi

załącznik do podstawowego dokumentu jako

dowód uiszczenia zapłaty.

polisa ubezpieczeniowa

– jest dowodem

poniesienia

kosztów

na

ubezpieczenie

(uczestników, pojazdu, sprzętu). Stanowi dowód

księgowy.

inne dowody źródłowe - w wyjątkowych

przypadkach

możliwe

jest

rozliczanie

jednorazowych zakupów na paragon do wartości

6,-

zł netto oraz rozliczanie biletów za przejazdy

komunikacją publiczną i biletów wstępu (np.: do

muzeum).

Dokładny opis powyższych dokumentów znajduje

się w „Instrukcji w sprawie obiegu i kontroli

dok

umentów

powodujących

skutki

finansowo-

gospodarcze w ZHP” rozdział III

V.

POZOSTAŁE USTALENIA

1. Przechowywanie gotówki

Drużyna jest zobowiązana przechowywać własne

środki pieniężne na rachunku bankowym własnym

bądź

komendy

hufca.

Otwarcie

rachunku

bankowego d

rużyny wymaga zgody komendanta i

skarbnika

chorągwi

lub

osób

przez

nich

upoważnionych. Posiadanie konta bankowego przez

drużynę wymaga miesięcznej sprawozdawczości.

Dopuszcza się przechowywanie salda kasowego

na posiadanej przez drużynę książeczce PKO (nowe

nie są wystawiane) traktując wkład jako saldo

kasowe drużyny.

2. Przekazywanie środków do drużyn

Zebrane przez drużynę środki na koncie

komendy hufca drużyna może wykorzystywać w

następujący sposób:

I sposób: drużynowy pobiera zaliczkę na wydatki

drużyny i najpóźniej w ciągu 14 dni rozlicza ją w

komendzie hufca przedstawiając dowody zakupu.

II sposób: drużynowy pobiera środki z komendy

hufca na podstawie dokumentu „Kasa wypłaci” KW”,

wpisuje je do książki finansowej po stronie

przychodów

i

wystawia

KP,

a

następnie

rozchodowuje na podstawie dowodów po stronie

rozchodów. (nie dotyczy środków z 1 %).

Decyzję o sposobie przekazania środków podejmuje

komendant i skarbnik hufca.

3. Zmiana na funkcji drużynowego

W przypadku zmiany na funkcji drużynowego

sporządza się w obecności komendanta hufca lub

osoby przez niego upoważnionej protokół zdawczo-

odbiorczy. Protokół (zał. nr 8) musi być podpisany

przez zdającego i przyjmującego obowiązki

drużynowego. Kopie protokółu przekazuje się do

komendy hufca.

4.

Prowadzenie

wspólnej

dokumentacji

finansowej w szczepie

Jeśli drużyny są połączone w szczep, drużynowi

mogą podjąć decyzję o prowadzeniu wspólnej

dokumentacji

finansowej.

O

decyzji

należy

poinformować komendanta hufca i chorągwi w

formie uchwały. Wszystkie zobowiązania wynikające

z powyższej instrukcji przejmuje komendant.

5. Wysokość pogotowia kasowego

Wysokość pogotowia kasowego (gotówki w kasie

drużyny) ustala komendant i skarbnik hufca w formie

decyzji

pisemnej.

Nadwyżka

środków

przekraczających pogotowie kasowe deponowana

jest na koncie bankowym hufca bądź drużyny. W

książce finansowej na podstawie dowodu wpłaty do

kasy hufca lub na konto bankowe wpisuje się tą

kwotę

po

stronie

przychodów

z

„-„

6.

Wszystkie sprawy nie ujęte w niniejszej instrukcji

oraz budzące jakiekolwiek wątpliwości należy

uzgadniać z komendantem i skarbnikiem hufca.

B. GOSPODAROWANIE ŚRODKAMI

TRANSPORTOWYMI

Drużyny

mogą

użytkować

pojazdy

samochodowe, motocykle i motorowery dla celów

służących realizacji zadań związanych z ich

działalnością statutową. Nabycie lub zbycie pojazdu

przez drużynę może nastąpić po uzyskaniu zgody

komendanta

chorągwi

zaopiniowanej

przez

macierzystą komendę hufca.

Zasady użytkowania pojazdów określa „Instrukcja

gospodarowania środkami transportowymi w ZHP”.

Dopuszcza

się rozliczanie użytkowania prywatnego

samochodu dla potrzeb drużyny (np. sprawy

organizacyjne rajdu, obsługa biwaku, przewóz

sprzętu itp.) w następujący sposób:

wystawia

się

imienne

„Polecenie

wyjazdu

służbowego” (zlecającym musi być komendant hufca

lub

osoba przez niego upoważniona), na odwrocie w

„Rachunku kosztów podróży” wpisuje się wszystkie

wykonane jazdy oraz podaje ilość przejechanych

kilometrów. Do rozliczenia załącza się fakturę na

zakup paliwa wystawioną dla: właściwej jednostki

ZHP

…………………………..

pieczęć

PROTOKÓŁ KRADZIEŻY

sporządzono dnia ……………………………………. przez Komisję w składzie:

1. Dh ………………………………………………………….. funkcja ……………………………….

2. Dh ………………………………………………………….. funkcja ……………………………….

3. Dh ………………………………………………………….. funkcja ……………………………….

w sprawie kradzieży niżej wymienionych materiałów i przedmiotów:

……………………………………………………………………………………………………………

(dokonanej (gdzie i kiedy):

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

O dokonaniu

kradzieży zawiadomiono w dniu ……………………………………………………..

(organ ścigania – jaki?) ………………………………………………………………………………

Do czasu ustalenia winnego kradzie

ży i ewentualnego zwrotu skradzionych materiałów Komisja

postanowiła spisać z ewidencji materiałowej niżej wymienione materiały:

L.p.

NAZWA

Jedn. miary

Ilość

Cena

Wartość

jednostkowa

UWAGI

1.

2.

3.

4.

5.

6.

7.

8.

Do niniejszego protokołu dołącza się zeznania osób odpowiedzialnych za właściwe zabezpieczenie

magazynów i pomieszczeń drużyny oraz świadków.

Zatwierdzam

podpisy członków Komisji:

1. ……………………………….

……………………….

2. ……………………………….

drużynowy / komendant szczepu

3. ………………………………..

…………………………..

pieczęć

PROTOKÓŁ ZNISZCZENIA

sporządzono dnia ……………………………………. przez Komisję w składzie:

1. Dh ………………………………………………………….. funkcja ……………………………….

2. Dh ………………………………………………………….. funkcja ……………………………….

3. Dh ………………………………………………………….. funkcja ……………………………….

Komisja w powyższym składzie po dokonaniu oględzin stwierdza, że niżej wymienione

materia

ły (przedmioty) zniszczone zostały na skutek:

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

L.p.

NAZWA

Jedn. miary

Ilość

Cena

Wartość

jednostkowa

UWAGI

1.

2.

3.

4.

5.

6.

7.

8.

Wnioski Komisji:

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

……………………………………………………………………………………………………………

Wyjaśnienia:

1. W uwagach należy podać, co zrobiono z materiałami (surowcami), które uległy

zniszczeniu oraz numery z ewidencji środków rzeczowych, którymi ocechowany był

zniszczony przedmiot, jak również określić przyczynę zniszczenia.

2. Zniszczone środki trwałe, niskocenne składniki długotrwałego użytkowania należy zwrócić

jednostce, której są własnością.

Zatwierdzam

podpisy członków Komisji:

1. ……………………………….

……………………….

2. ……………………………….

drużynowy / komendant szczepu

3. ………………………………..

………………………....…

(imię i nazwisko)

…………………….……….

(PESEL)

……………………………..

……………………………..

(adres zamieszkania)

ZOBOWIĄZANIE

W związku z objęciem funkcji drużynowego / komendanta szczepu

……………………………………...…………………………………………………………………….

(

numer i nazwa drużyny / szczepu)

Działającej w Hufcu ….…….…..………………………………………………………………………

Mianowanie rozkazem L. ………………………… z dnia …………………………………………..

Zobowiązuję się do prowadzenia drużyny / szczepu zgodnie z przepisami państwowymi,

Statutem i innymi przepisami Związku Harcerstwa Polskiego.

Przyjmuję do wiadomości, że ponoszę materialną odpowiedzialność i zobowiązuję się do

przestrzegania obowiązujących przepisów w zakresie prowadzenia gospodarki finansowej,

magazynowej i ewidencji wszystkich składników majątkowych.

Oświadczam, że pełnienie funkcji zakończę po zwolnieniu mnie przez komendę hufca i

protokolarnym przekazaniu majątku swemu następcy.

……………….., dnia ………………………………

………………………………………….

podpis

Hufiec ……………………………………………………………………………………………………

numer

i nazwa drużyny / szczepu ……………………………………………………………………

PLAN FINANSOWY DRU

ŻYNY / SZCZEPU na rok ...................................................

Struktura p

rzychodów działalności statutowych

Wyszczególnienie

Plan

Przychody działalności statutowej:

składki członkowskie

80% składek do KH (umniejszenie

wpływów)

( - )

odpłatność za rajdy, biwaki, wycieczki

Pozostałe przychody działalności statutowej:

wpływ z 1%

dochody z ofiarności publiczne|

inne środki( saldo z ubiegłego roku)

Dotacje

Przychody z działalności zarobkowej

Razem:

Struktura kosztów działalności statutowych

Wyszczególnienie

Plan

Zakup sprzętu

Zakup materiałów

Opłaty komunalne

Wydatki transportowe

Zakup art. żywnościowych

Wynagrodzenia

Pozostałe wydatki

Razem:

Opracował:

……………

……………………..……………..

(skarbnik)

(drużynowy / komendant szczepu)

Zatwie

rdzono na posiedzeniu rady drużyny / szczepu w dniu ……………………………………

Podpisy rady dru

żyny /komendy szczepu:

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

Hufiec ……………………………………………………………………………………………………

numer

i nazwa drużyny / szczepu ……………………………………………………………………

PLAN FINANSOWY DRU

ŻYNY / SZCZEPU na rok ...................................................

Struktura przychodów działalności statutowych

Wyszczególnienie

Plan

Przychody działalności statutowej:

składki członkowskie

80% składek do KH (umniejszenie

wpływów)

( - )

odpłatność za rajdy, biwaki, wycieczki

Pozostałe przychody działalności statutowej:

wpływ z 1%

dochody z ofiarności publiczne|

inne środki( saldo z ubiegłego roku)

Dotacje

Przychody z działalności zarobkowej

Razem:

Struktura kosztów działalności statutowych

Wyszczególnienie

Plan

Zakup sprzętu

Zakup materiałów

Opłaty komunalne

Wydatki transportowe

Zakup art. żywnościowych

Wynagrodzenia

Pozostałe wydatki

Razem:

Opracował:

……………

……………………..……………..

(skarbnik)

(drużynowy / komendant szczepu)

Zatwie

rdzono na posiedzeniu rady drużyny / szczepu w dniu ……………………………………

Podpisy rady dru

żyny /komendy szczepu:

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

WZORY DOKUMENTÓW

NOTA KSIĘGOWA

Wystawiający:

…………………………………….….......

…………………………………………….

…………………………………………….

…………………………………………….

Odbiorca:

Nr konta:

………………………………………........

…………………………………………….

…………………………………………….

…………………………………………….

ORYGINAŁ / KOPIA

Data dokumentu:

NOTA KSIĘGOWA NR:

Prosimy o zgodne z nami

zaksięgowanie następujących pozycji:

L.p.

Treść

Cena jedn.

Sztuk

Razem

RAZEM Obciążamy Was za sprzedane pozycje

słownie:

……………...................

………..…………………….…………………

Odbierający

Osoba upoważniona

Hufiec ……………………………………………………………………………………………………

PROTOK

ÓŁ PRZYJĘCIA

DOKUMENTACJI FINANSOWEJ

DRUŻYNY / SZCZEPU

na dzień …………..

1.

Numer i nazwa

drużyny / szczepu …………………………………………………………………...

2.

Drużynowy / komendanta szczepu ………………………………………………………….

3.

Kwatermistrz drużyny / szczepu ……………………………………………………………..

4.

Skarbnik drużyny / szczepu ………………………………………………………………….

5.

Stan środków finansowych na początku roku …………………………………………. zł

6.

Stan środków finansowych na końcu roku ……………………….……………………. zł

7.

Stan gotówki kasiedrużyny na końcu roku ……………………….……………………. zł

Wykaz zdawanych dokumentów finansowych drużyny:

1.

Książka finansowa drużyny / szczepu

tak

– nie

2.

Sprawozdanie finansowe drużyny / szczepu

tak - nie

3.

Dokumentacja Źródłowa od nr …….. do nr ........

tak - nie

4.

Kwestionariusz przychodowy KP

– ostatni wpisany dowód …..…

tak - nie

5.

Inne dokumenty ……..…….…………………………………………………………………..

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

6.

Uwagi ……..…..………………………………………………………………………………..

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

Oświadczenie:

Oświadczamy, że wszystkie zobowiązania za rok ……………… zostały uregulowane.

……………...................

………..…………………….…………………

(podpis skarbnika)

(podpis

drużynowy / komendanta szczepu)

Dokumentację finansową przyjęto dnia ……………………….

………………………………….

podpis osoby przyjmującej

Składki harcerskie 01.01.20.... r. - 31.03.20....r.

L.p.

Imię i nazwisko

Styczeń Podpis wpł.

Luty

Podpis wpł.

Marzec

Podpis wpł.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Razem

Składki harcerskie 01.04.20.... r. - 30.06.20....r.

L.p.

Imię i nazwisko

Kwiecień Podpis wpł.

Maj

Podpis wpł.

Czerwiec

Podpis wpł.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Razem

Składki harcerskie 01.07.20.... r. - 30.09.20....r.

L.p.

Imię i nazwisko

Lipiec

Podpis wpł.

Sierpień

Podpis wpł.

Wrzesień Podpis wpł.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Razem

Składki harcerskie 01.10.20.... r. - 31.12.20....r.

L.p.

Imię i nazwisko

Październik Podpis wpł.

Listopad

Podpis wpł.

Grudzień Podpis wpł.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Razem

…………………………………………

(miejscowość, data)

Komenda Hufca ……………………………………………………………………………………….

PROTOKÓŁ PRZEKAZANIA SPRZĘTU W ZARZĄD

Komenda Hufca ZHP …………………………………………………………………………………,

w imieniu której działają:

komendant hufca……………………………………………………………………………………….

skarbnik hufca ………………………………………………………………………………………….

przekazuje ………………………………………………………………………………………………

(numer i nazwa drużyny / szczepu)

reprezentowaną przez:

drużynowego / komendanta szczepu ……………………………………………………………….

skarbnika / kwatermistrza ……………………………………………………………………………..

następujący sprzęt będący własnością ZHP w zarząd:

L.p. nr inwent.

nazwa sprzętu

ilość

cena

wartość

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Wartość razem:

przekazujący:

pobierający:

……………...................

………..………………………………

(komendant hufca)

(

drużynowy / komendanta szczepu)

……………...................

………..………………………………

(skarbnik hufca)

(skarbnik)

…………………………………………

(miejscowość, data)

Komenda Hufca ……………………………………………………………………………………….

PROTOKÓŁ PRZEKAZANIA SPRZĘTU W ZARZĄD

Komenda Hufca ZHP

…………………………………………………………………………………,

w imieniu której działają:

komendant hufca……………………………………………………………………………………….

skarbnik hufca ………………………………………………………………………………………….

przekazuje ………………………………………………………………………………………………

(numer i nazwa drużyny / szczepu)

reprezentowan

ą przez:

drużynowego / komendanta szczepu ……………………………………………………………….

skarbnika / kwatermistrza ……………………………………………………………………………..

następujący sprzęt będący własnością ZHP w zarząd:

L.p. nr inwent.

nazwa sprzętu

ilość

cena

wartość

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

Wartość razem:

przekazujący:

pobierający:

……………...................

………..………………………………

(komendant hufca)

(

drużynowy / komendanta szczepu)

……………...................

………..………………………………

(skarbnik hufca)

(skarbnik)

KSIĄŻKA KASOWA

data

nr

dowodu

treść

wpływy szczegółowo

sk

ład

ki

cz

łon

kows

ki

e

od

p

łatn

oś

ci

z

a ra

jd,

bi

wak

do

c

ho

dy

z

ofi

arn

oś

ci

pu

b

lic

z

ne

j

wpł

ywy

z

dz

ia

ł.

Z

arobk

owe

j

do

tac

je

inn

e

wp

ły

wy

1.

2.

3.

4.

5.

6.

7.

8.

9.

do przeniesienia

…………………………………………

(miejscowość, data)

…………………………………………

(numer i nazwa

drużyny

/ szczepu)

PROTOKÓŁ PRZELICZENIA ZEBRANYCH PIENIĘDZY

Komisja w składzie:

1. ………………………………………………...

2. ………………………………………………...

3. ………………………………………………...

stwierdza,

że w dniu ……………………………… została przeprowadzona zbiórka pieniędzy

w …………………………………………………………………………………………………………

W efekcie

tej akcji została zebrana kwota ...........................zł

(słownie zł ……………………………………………………………………………………………...)

Podpisy komisji:

1. ………………………………………………

2. ………………………………………………

3. ………………………………………………

Zebran

a kwota została wpłacona do kasy……………………………………….

KP nr

…………………………

…………………………………………..

drużynowy / komendant szczepu

…………………………………………

(miejscowość, data)

…………………………………………

(numer i nazwa

drużyny

/ szczepu)

PROTOKÓŁ PRZELICZENIA ZEBRANYCH PIENIĘDZY

Komisja w składzie:

1. ………………………………………………...

2. ………………………………………………...

3.

………………………………………………...

stwierdza,

że w dniu ……………………………… została przeprowadzona zbiórka pieniędzy

w …………………………………………………………………………………………………………

W efekcie

tej akcji została zebrana kwota ...........................zł

(słownie zł ……………………………………………………………………………………………...)

Podpisy komisji:

1. ………………………………………………

2. ………………………………………………

3. ………………………………………………

Zebran

a kwota została wpłacona do kasy……………………………………….

KP nr

…………………………

…………………………………………..

drużynowy / komendant szczepu

WPŁYWÓW I WYDATKÓW

wpływy

wydatki

wpływy szczegółowo

razem

poz. 4-9

saldo

razem

poz. 13-19

zak

up

s

prz

ętu

zak

up

ma

teria

łów

op

łaty

k

om

u

na

lne

wy

da

tk

i

tr

an

s

po

rtow

e

arty

kuł

y

ży

wnoś

ci

owe

de

leg

ac

je

po

zos

tał

e wy

da

tk

i

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

do przeniesienia

KSIĄŻKA KASOWA

data

nr

dowodu

treść

wpływy szczegółowo

sk

ład

ki

cz

łon

kows

ki

e

od

p

łatn

oś

ci

z

a ra

jd,

bi

wak

do

c

ho

dy

z

ofi

arn

oś

ci

pu

b

lic

z

ne

j

wpł

ywy

z

dz

ia

ł.

Z

arobk

owe

j

do

tac

je

inn

e wp

ły

wy

20.

21.

22.

23.

24.

25.

26.

27.

28.

do przeniesienia

Drużyna / szczep ……………………………………………………………………………………….

LISTA ODPŁATNOŚCI UCZESTNIKÓW WYCIECZK / BIWAKU

Trasa / miejscowość:

Termin:

L.p.

Nazwisko i imię

Wpłata

Podpis wpłacającego

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Razem

Wpłacono do kasy drużyny / szczepu / hufca

nr dowodu KP........................................

………………………………………………………………

(podpis drużynowego / komendanta szczepu)

dnia

……………………………………...

Drużyna / szczep ……………………………………………………………………………………….

LISTA ODPŁATNOŚCI UCZESTNIKÓW WYCIECZK / BIWAKU

Trasa / miejscowość:

Termin:

L.p.

Nazwisko i imię

Wpłata

Podpis wpłacającego

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

Razem

Wpłacono do kasy drużyny / szczepu / hufca

nr dowodu KP........................................

………………………………………………………………

(podpis drużynowego / komendanta szczepu)

dnia

……………………………………...

WPŁYWÓW I WYDATKÓW

wpływy

wydatki

wpływy szczegółowo

razem

poz. 4-9

saldo

razem

poz. 13-19

zak

up

s

prz

ętu

zak

up

ma

teria

łów

op

łaty

k

om

u

na

lne

wy

da

tk

i

tr

an

s

po

rtow

e

arty

kuł

y

ży

wnoś

ci

owe

de

leg

ac

je

po

zos

tał

e wy

da

tk

i

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

do przeniesienia

KSIĄŻKA KASOWA

data

nr

dowodu

treść

wpływy szczegółowo

sk

ład

ki

cz

łon

kows

ki

e

od

p

łatn

oś

ci

z

a ra

jd,

bi

wak

do

c

ho

dy

z

ofi

arn

oś

ci

pu

b

lic

z

ne

j

wpł

ywy

z

dz

ia

ł.

Z

arobk

owe

j

do

tac

je

inn

e wp

ły

wy

39.

40.

41.

42.

43.

44.

45.

46.

47.

do przeniesienia

Drużyna / szczep ……………………………………………………………………………………….

LISTA ODPŁATNOŚCI UCZESTNIKÓW WYCIECZK / BIWAKU

Trasa / miejscowość:

Termin:

L.p.

Nazwisko i imię

Wpłata

Podpis wpłacającego

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

74.

75.

76.

77.

78.

Razem

Wpłacono do kasy drużyny / szczepu / hufca

nr dowodu KP........................................

………………………………………………………………

(podpis drużynowego / komendanta szczepu)

dnia

……………………………………...

WPŁYWÓW I WYDATKÓW

wpływy

wydatki

wpływy szczegółowo

razem

poz. 4-9

saldo

razem

poz. 13-19

zak

up

s

prz

ętu

zak

up

ma

teria

łów

op

łaty

k

om

u

na

lne

wy

da

tk

i

tr

an

s

po

rtow

e

arty

kuł

y

ży

wnoś

ci

owe

de

leg

ac

je

po

zos

tał

e wy

da

tk

i

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

do przeniesienia

Hufiec ……………………………………………………………………………………………………

n

umer i nazwa drużyny / szczepu ……………………………………………………………………

SPRAWOZDANIE FINANSOWE DRUŻYNY / SZCZEPU na rok ...............................

Przychodów działalności statutowych

Wyszczególnienie

Wpływy

Przychody działalności statutowej:

składki członkowskie

składki odprowadzone do KH (umniejszenie wpływów)

( - )

odpłatność za rajdy, biwaki, wycieczki

Pozostałe przychody działalności statutowej:

wpływ z 1%

dochody z

ofiarności publiczne|

inne wpływy

Dotacje

Przychody z działalności zarobkowej

RAZEM:

Koszty działalności statutowych (rozliczonych w drużynie)

Wyszczególnienie

Plan

zakup sprzętu

zakup materiałów

opłaty komunalne

wydatki transportowe

zakup art. żywnościowych

wynagrodzenia

pozostałe wydatki

RAZEM:

Koszty działalności statutowych (rozliczonych w komendzie hufca)

Wyszczególnienie

Plan

zakup sprzętu

zakup materiałów

opłaty komunalne

wydatki transportowe

zakup art.

żywnościowych

wynagrodzenia

pozostałe wydatki

RAZEM:

Łącznie koszty działalności statutowej drużyny:

Środki finansowe do wykorzystania w roku następnym:

…………………………

……………………………………..

(skarbnik)

(drużynowy / komendant szczepu)

Zatwie

rdzono na posiedzeniu rady drużyny / szczepu w dniu ……………………………………

Podpisy rady dru

żyny /komendy szczepu:

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

Hufiec ……………………………………………………………………………………………………

n

umer i nazwa drużyny / szczepu ……………………………………………………………………

SPRAWOZDANIE FINANSOWE DRUŻYNY / SZCZEPU na rok ...............................

Przychodów działalności statutowych

Wyszczególnienie

Wpływy

Przychody działalności statutowej:

składki członkowskie

składki odprowadzone do KH (umniejszenie wpływów)

( - )

odpłatność za rajdy, biwaki, wycieczki

Pozostałe przychody działalności statutowej:

wpływ z 1%

dochody z ofiarności publiczne|

inne

wpływy

Dotacje

Przychody z działalności zarobkowej

RAZEM:

Koszty działalności statutowych (rozliczonych w drużynie)

Wyszczególnienie

Plan

zakup sprzętu

zakup materiałów

opłaty komunalne

wydatki transportowe

zakup art. żywnościowych

wynagrodzenia

pozostałe wydatki

RAZEM:

Koszty działalności statutowych (rozliczonych w komendzie hufca)

Wyszczególnienie

Plan

zakup sprzętu

zakup materiałów

opłaty komunalne

wydatki transportowe

zakup art. żywnościowych

wynagrodzenia

pozostałe wydatki

RAZEM:

Łącznie koszty działalności statutowej drużyny:

Środki finansowe do wykorzystania w roku następnym:

…………………………

……………………………………..

(skarbnik)

(drużynowy / komendant szczepu)

Zatwie

rdzono na posiedzeniu rady drużyny / szczepu w dniu ……………………………………

Podpisy rady dru

żyny /komendy szczepu:

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

………………………..…

……..……………..

(

imię i nazwisko)

(podpis)

Wyszukiwarka

Podobne podstrony:

instr fin dr pop, zal3 Książka finansowa drużyny, Związek Harcerstwa Polskiego

Książka finansowa kasowa wpływów i wydatków

Ksiazka finansowa

Finanse publiczne ksiazka

podstawy rachunkowosci, Rachunkowość Finansowa - ściaga gotowe do druku, Książka rachunkowość finans

podstawy rachunkowosci, Rachunkowość Finansowa - ściaga gotowe do druku, Książka rachunkowość finans

Założenia koncepcyjne Międzynarodowych Standardów Rachunkowości Książka, UEK, FiR II SEMESTR, Standa

analiza - książka2, GWSH - Finanse i Rachunkowość, semestr VI, analiza fundamentalna

Finanse publiczne ksiazka

Fragmenty książki Pierre de Villemaresta Źródła finansowe komunizmu i nazizmu czyli w cieniu Wall S

Finanse skrypt książki Zadory

Banki Centralne I P Carmack Żydzi Finanse Biznes Spisek Polityka Książki

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

więcej podobnych podstron