W1 28.02.2013

BUDOWANIE LOJALNOŚCI KLIENTÓW BANKOWYCH

wykłady: dr inż. Marzena Lemanowicz

W2 07.03.2013

Wprowadzenie do marketingu relacji:

- 2009-2010 ok milion posiadaczy kont zmienia bank

- 2010 najwyższa dynamika zmian (50% do lat ubiegłych)

- co trzecia osoba, zmieniająca bank opuściła lidera (PKO BP lub PEKAO SA), przy czym PKO BP

rekompensuje stratę

- mBank i BGŻ również jest źródłem nowych klientów dla konkurentów (co piąta osoba przenosząca konto

opuściła jeden z tych banków)

- zaskoczenie z mBankiem

- powód kampania ING Banku Śląskiego i BZ WBK

- wejście Alior Banku

- 35% klientów zmieniło przynajmniej raz główny bank (do 2010roku)

Istota marketingu sprowadza się do:

1. Podporządkowanie wszystkich działań w sferze produkcji, obrotu, świadczenia usług życzeniom finalnego

nabywcy.

2. Pobudzeniu i rozwijaniu jego potrzeb wszelka aktywność marketingowa składa się z dwóch działań: - wyboru

celu (jest nim zazwyczaj grupa ludzi, do których firma chce dotrzeć zaspokajając ich potrzeby, segment) –

ustalenie kompozycji elementów marketingu, czyli czynności, które pozwolą najefektywniej wykorzystać to

zadanie.

Stara prawda głosi, że gdyby klienci zaczęli kupować jedynie to czego naprawdę potrzebują światowa

gospodarka popadłaby w kryzys, z którego nie mógłby się podźwigną.

Dla rynku klient jest bogiem, on powołuje do życia i od je odbiera.

Mamy zbyt wiele podobnych firm, które zatrudniają podobnych pracowników i mających podobne

wykształcenie. Mają podobne pomysły, oferują podobne produkty po podobnych cenach, w podobnej jakości.

Jeżeli do nich należysz czeka Cię mroczna przyszłość.

Klient w centrum zainteresowania

Henry Ford: „Spotkanie to początek. Współpraca to postęp. Pozostanie razem to sukces.”

Charles Lazarus: „Najlepsze pomysły przychodzą mi do głowy, gdy sobie wyobrażę, że jestem własnym

klientem.”

„Nie wystarczy, że nasi menedżerowie są wspaniałymi biznesmenami, świetnymi technikami, jeśli dawno stracił

z oczu człowieka – swojego klienta.”

„Każdy interes to randka z przyszłością.”

Zmiana roli marketingu:

- marketing produktów konsumpcyjnych 1950

- marketing produktów przemysłowych 1960

- marketing instytucji niedochodowych 1970

- marketing usług 1980

marketing partnerski (kształtowanie relacji)

Etapy adaptacji działań marketingowych przez firmy usługowe (banki)

- sprzedaż

- rozwój produktów

- różnicowanie produktów

- analiza potrzeb klientów

- obsługa klientów

- jakość usług

- integracja i marketing partnerski

Marketing partnerski – to pozyskiwanie, utrzymanie i wzbogacenie relacji z klientem (pozyskanie to tylko

pierwszy krok). W marketingu partnerskim: firma zmienia swoje relacje z klientem od transakcji do partnerstwa.

Celem tego działania jest utrzymanie więzi z klientem,

Oprócz zaspokojenia potrzeb klientów, firmy dostrzegają również nowe obszary swych działań.

Poszerzony model rynków w partnerstwie:

KLIENCI – pośrednicy

– dostawcy

– wpływowe instytucje

– społeczność lokalna

– potencjalni pracownicy

– rynek wewnętrzny

Cel działania firmy to nie główne jednorazowa sprzedaż (marketing transakcji) tylko budowanie trwałych

klientów (marketing partnerski). Podstawa to zachowanie równowagi sił i środków przeznaczonych na zdobycie

nowego i utrzymanie starego klienta.

W3 14.03.2013

Marketing relacyjny – to ciągły proces poszukiwania i tworzenia nowej wartości z klientem oraz dzielenia się

korzyściami w ramach układu partnerskiego obejmującego cały okres aktywności nabywczej klienta (Gordon)

MARKETING TRANSAKCJI

MARKETING PARTNERSKI

- koncentracja na pojedynczej jednostce

- cechy produktu są najważniejsze

- krótki okres

- obsługa klienta niezbyt ważna

- ograniczone powiązania klienta do firmy

- o jakość dba dział produkcji

- umiarkowany kontakt z klientem

- koncentracja na utrzymaniu klientów

- korzyści z zakupu są najważniejsze

- dług okres

- obsługa klienta bardzo ważna

- duże przywiązanie klienta do firmy

- o jakość dbają wszyscy

- stały kontakt z klientem

Długookresowa skala działania:

- zyskowność relacji jest analizowana w długiej perspektywie

- pierwszy okres współpracy może być dla firmy niekorzystny

- do ucieszenia rentowności relacji z klientem służy metodologia LTV (lifetime value)

wskaźnik LTV (wartość życiowa klienta) – określają bieżącą wartość przyszłych zysków jakie osiągnie firma w

wyniku transakcji z klientem, gdy dokonuje on zakupów (inaczej: jest to suma całkowitych przychodów z

danego klienta pomniejszona o koszty jego pozyskania, koszty sprzedaży ofert, koszty obsługi)

Dlaczego warto zatrzymać klientów przy sobie?

Wskaźnik utrzymania klientów, czyli wskaźnik intencji przekłada się na wyniki osiągane przez firmę

Dlaczego klienci odchodzą z firmy?

M. Leboeuf wymienia następujące powody:

- 3 % zmienia miejsce zamieszkania

- 5% nawiązuje kontakty z innymi firmami

- 9% odchodzi, bo konkurencja ma korzystniejszą ofertę

- 14% jest niezadowolonych z produktów oferowanych przez firmę

- 69% odchodzi z powodu obojętnego stosunku pracowników firmy

czyli firma ma kontrolę nad 97% powodów

Fundacja ROCKEFFELERA wskazuje nieco inne powody:

- 14% odchodzi z powodu niezałatwionej reklamacji

- 9% rezygnuje z względu na działania konkurencji

- 9% zmienia miejsce zamieszkania

- 68% nie ma żadnego powodu (czyli najprawdopodobniej nie czuje, że firma o nich zadbała)

11 marketingowych przykazań obsłudze klienta:

1) Dbaj o zadowolenie klientów, bo

- jeden zadowolony klient powie o tym średnio pięciu innym potencjalnym klientom

- jeden niezadowolony klient rozgłosi to średnio 10-12 osobom

- pozyskanie nowego klienta zazwyczaj kosztuje 5-10 razy więcej niż jego utrzymanie

2) W kontakcie z klientem zawsze okazuj troskę i pełne zaangażowanie

3) Pytaj klienta o stan jego satysfakcji (ustnie, pisemnie)

4) Mniej przyrzekaj – więcej dawaj.

5) Nie ćwicz na klientach – wykonaj obsługę dobrze za pierwszym razem.

6) Kiedy popełnisz błąd – popraw się i daj klientowi rekompensatę

7) (Dobry) klient ma zawsze rację (do pewnej kwoty kosztów)

8) Za dobre dodatkowe świadczenia staraj się nie pobierać od klienta zapłaty.

9) Wyjaśnij w sposób przystępny zasady i procedury obsługi.

10) podtrzymuj kontakt z klientami (zawsze powinno się mieć nowe propozycje dla dobrych klientów).

11) Zadowolonych, stałych klientów uczyń akwizytorami w pozyskiwaniu nowych klientów oferując im

korzyści najczęściej materialne.

W4 21.03.2013 PRAKTYCZNE I TEORETYCZNE ASPEKTY LOJALNOŚCI

Kim jest lojalny klient? (różne definicje lojalności)

Lojalność to poczucie wizji, przywiązanie do firmy lub „darzeniem” uczuciem osób w niej pracujących czy też

produktów przez nią oferowanych. (James Sasser)

Kompleksowa definicja:

Lojalny klient to osoba, która:

- dokonuje regularnych zakupów

- korzysta z produktów oferowanych przez firmę

- rozpowszechnia pozytywne informacje o firmie

- jest odporna na działanie promocyjne firm konkurencyjnych

Rodzaje lojalności:

1. Lojalność wobec produktów (marki) – oznacza stopień q jakim konsument utrzymuje pozytywną postawę

wobec marki oraz deklaruje chęć jej zakupu pomimo istnienia różnych niedogodności (trudna dostępność, różne

ceny produktów konkurencyjnych)

2. Lojalność wobec producentów (usługodawcy) – polega na konserwatywnym kupowaniu produktów tego

samego producenta (niekoniecznie tej samej marki) lub korzystanie z usług tej samej firmy.

3. Lojalność wobec miejsca zakupu – charakteryzuje się preferowaniem określonych miejsc (supermarkety,

serwis samochodowy)

4. Lojalność wobec personelu

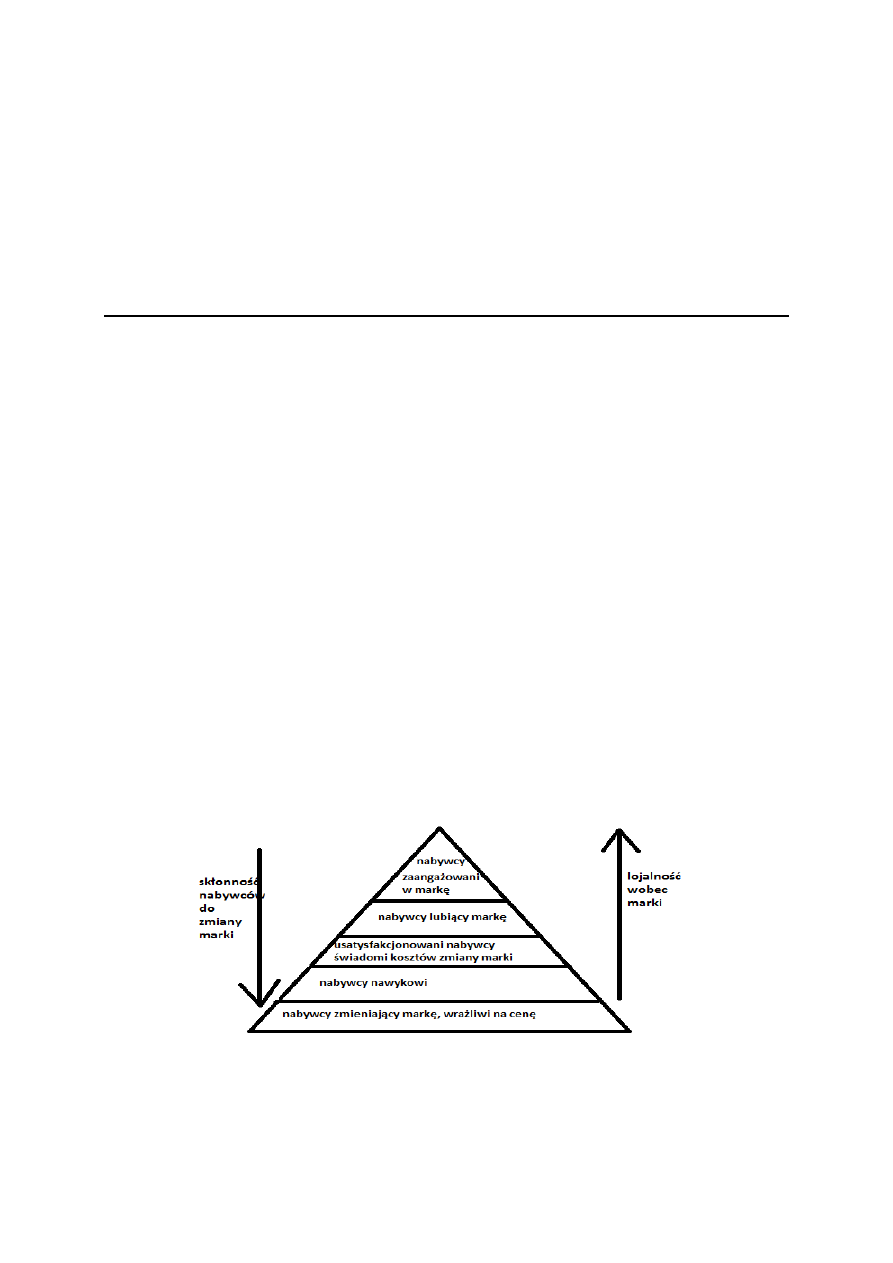

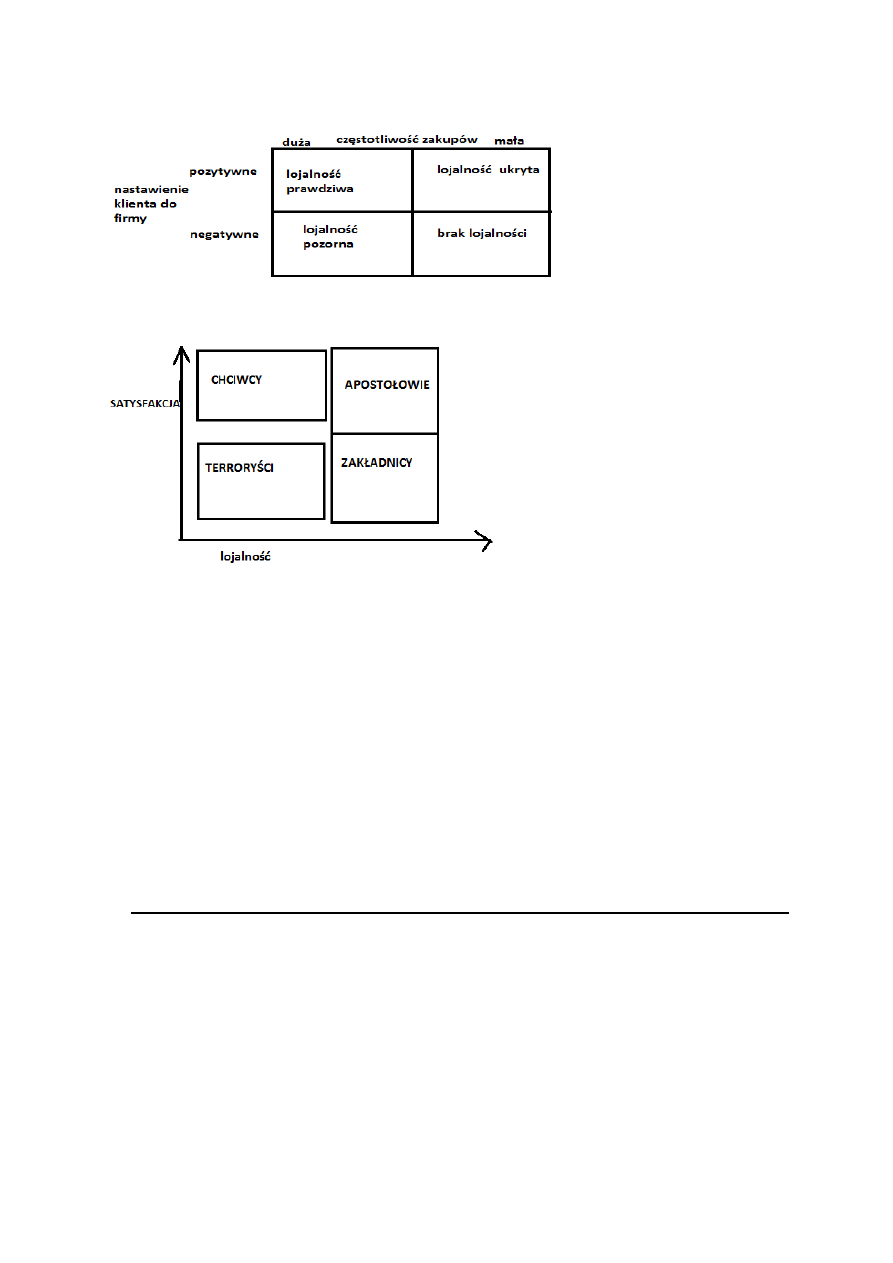

Piramida lojalności wg AAKERA

Typologia

lojalności ze

względu

na

nastawienie

klienta

i

częstotliwość

zakupów

(A.S

Dick,

K.

Bosu)

Typologia

konsumentów

z

uwzględnieniem

poziomu

satysfakcji

i

lojalności

APOSTOŁOWIE – wysoki stopień zadowolenia i lojalności źródłem ich podstawy jest całkowite zaspokojenie

potrzeb a nawet przekroczenie wymaganych

TERRORYŚCI – poziom satysfakcji jest bardzo niski, niska lojalność, są gotowi zrezygnować z usług oraz

przekazywać negatywne opinie

CHCIWCY – są z reguły zadowoleni, ale nie lojalni. Są to klienci nastawieni na poszukiwanie okazji, promocji,

przecen.

ZAKŁADNICY – niski stopień zadowolenia, wysoki stopień lojalności, której przyczyn trzeba szukać raczej w

braku alternatyw czy istnieniu barier zmiany dostawcy usług.

Metody pomiaru lojalności:

1) miary behawioralne

– wskaźnik retencji

– wskaźnik pozornego zakupu

– udział w wydatkach klienta

2) miary pośrednie

– analiza kosztów zmiany marki

– pomiar satysfakcji

– pomiar zaangażowania (gotowość zapłacenia wyższej ceny, skłonność do reklamacji, chęć publicznego

pokazywania marki)

W 5 28.03.2013 PROGRAMY LOJALNOŚCIOWE

Program lojalnościowy – to długotrwałe działanie marketingowe, które służy budowaniu oraz podtrzymywaniu

relacji z klientami firmy (najczęściej najbardziej atrakcyjnymi).

Stworzenie dobrego programu nie jest łatwe, musi być dobrze przemyślany i skonstruowany, trzeba w jego

konstrukcji przejść przez wiele etapów:

ETAP 1 – cel programu

2 – grupa docelowa

3 – zadania i realizacje programu

4 – budżet

5 – komunikacja

6 – wdrożenie

7 – badanie efektów

Cele programu:

- czy wykorzystując program lojalnościowy zamierzamy utwierdzić obecnych klientów w przekonaniu, żę

dotychczasowa współpraca jest korzystna

- czy chcemy przekonać niezdecydowanych

- czy przejąć klientów konkurencji

- czy też utrudnić rywalom wprowadzenia nowych produktów/marek na rynek

Grupa docelowa

- program może być oparty na istniejącej bazie klientów (własna baza lub jej zakup)

- ograniczenie przystąpienia do programu (lata współpracy, wykonywanie transakcji w wymaganej wysokości)

- nie pobieramy opłaty za przystąpienie do programu

- klienci równi i równiejsi (szacuje się iż w bankach komercyjnych 20% najlepszych klientów generuje nawet 6

razy więcej zysków niż wynoszą koszty ich obsługi, podczas gdy 80% klientów przysparza bankowi 3-4 razy

wyższych kosztów niż zysków)

Rodzaje programów:

o POLP (Price Oriental Louality Program) – programy oparte na korzyściach

o PRMLY (Person Relationship Maintenance Loyality Program) – oparte na więzi z klientem. Są

długotrwałe, wymagają dużych nakładów finansowych, kluby elitarne, kluby i spotkania konsumentów;

np. ekskluzywny klub karty kredytowej CITIBANK

o PAPR (Price and Person Relationship) – łączy korzyści materialne z korzyściami odnoszącymi się do

emocji klienta

Budżet:

- największą trudność sprawia organizatorom oszacowanie budżetu, a więc dokładna kalkulacja wdrożenia

danego programu

- trudno jest przewidzieć odpowiednią relację zgromadzonych punktów do przyznawanej nagrody, czy też

atrakcyjność poszczególnych nagród, które trzeba z wyprzedzeniem zamówić, zaangażować i w ten sposób

zamrozić część kapitału obrotowego

Komunikacja:

- infolinia

- serwis dla użytkowników programu

- na stronach WWW regulamin i prawa uczestnika programu

- kontakt ze strony firmy nie może być zbyt częsty (klienci mogą poczuć się wtedy osaczeni) ani też zbyt rzadki,

by nie zapomnieli o lojalności.

Wdrożenie i kontrola:

- przygotowanie harmonogramu

- nawet najlepszy program nie przyniesie efektów bez okresowego monitorowania jego funkcjonalności i

efektywności

Banki a lojalność

Dominuje walka nastawiona na ciągłe pozyskiwanie nowych nabywców usług bankowych. Stopniowo jednak

banki zaczynają doceniać swoich dotychczasowych klientów i oferują im udział w programach lojalnościowych.

Banki wybrały trzy różne drogi umożliwiające troskę o lojalność klientów:

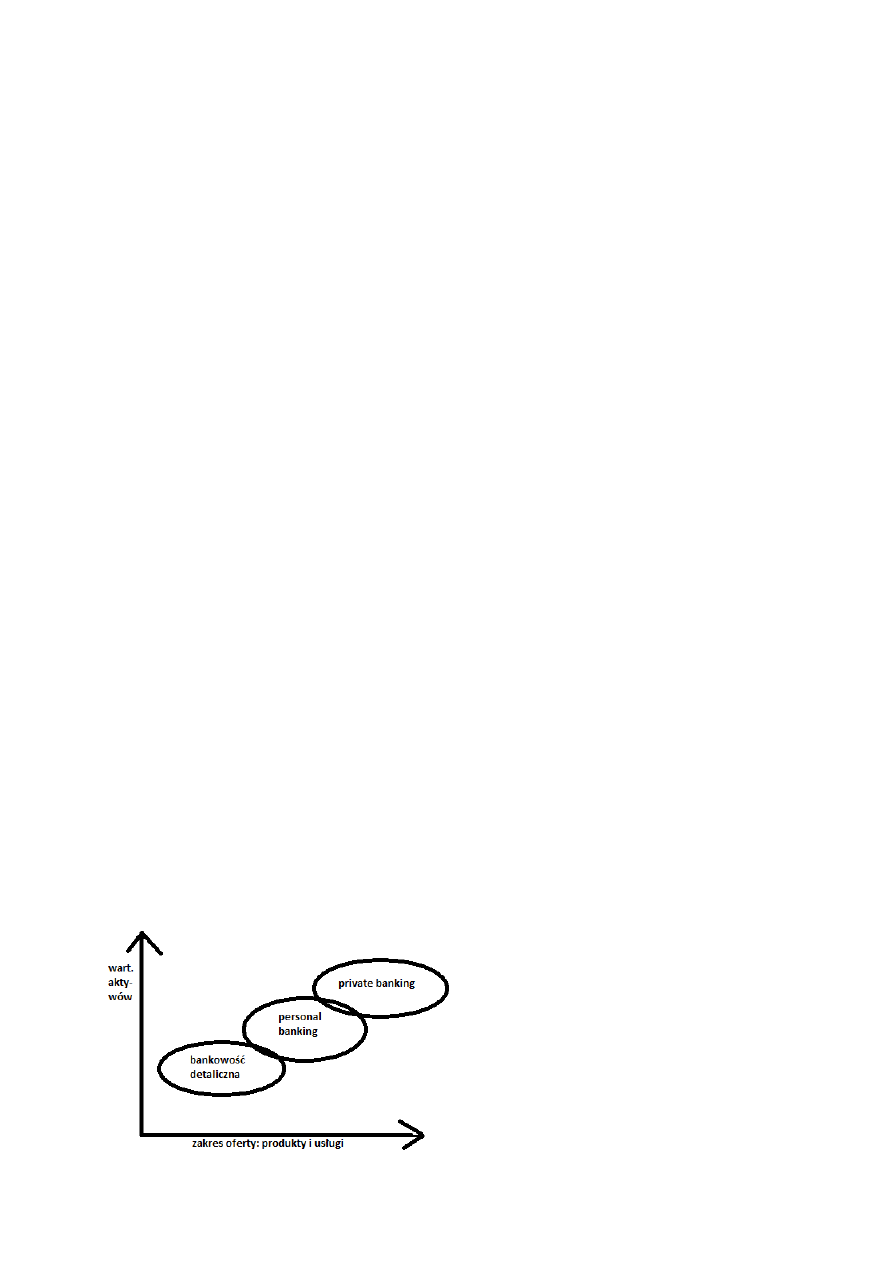

1. Private banking

- jest to specjalna usługa bankowa adresowana do najatrakcyjniejszych klientów

- model obsługi oparty jest na bliskich relacjach klienta z doradca

- usługi finansowe i pozafinansowe (doradztwo prawne, ubezpieczenia, rynek nieruchomości, art. banking,

usługi związane ze sportem)

Wybrane produkty i usługi private banking:

ART. BANKING – tworzenie kolekcji prestiżowych płócien, unikatowych rzeźb, rękodzieł, może być zarówno

pasją jak i metodą lokowania i pomnażania majątku. Noble Bank jako pierwszy w Polsce oferował usługi art.

banking.

Klient:

- osoby zamożne posiadają aktywa odpowiedniej wielkości (ustalane indywidualnie przez każdą instytucję)

- osoby o istotnej pozycji (podnoszące renomę banku, niekoniecznie posiadające odpowiednią ilość aktywów)

Tworzenie więzi KLIENT – DORADCA:

- tworzenie dobrych relacji biznesowych i osobistych

- spotkania biznesowe, sportowe, kulturowe, rozrywkowe, uroczyste kolacje, obiady

- budowanie relacji ze wszystkimi członkami rodziny

- spotkania z potomkami

W6 04.04.2013r

Źródła bogactwa:

37% własność lub sprzedaż własności

24% wynagrodzenie z pracy

15% oddziedziczony spadek

10% dochody z działalności inwestycyjnej

Kobiety a private banking

Kobiety kontrolują coraz większą porcje bogactwa

żyją dłużej niż mężczyźni

spadkobiercom majątków swoich czasem za dużo starszych ale bogatych mężczyzn

liczba kobiet, które osiągają majątek rośnie w bardzo szybkim tempie

kobiety coraz częściej pojawiają się także w roli doradców klientów zamożnych

Największe instytucje świadczące usługi private banking w 2006r: UBS, Citigroup, JP Morgan, Deutsche

Bank, HSBC, Credit Suisse

Programy multipartnerskie:

- Premium Club (z Eurobankiem/KFC, Statoil, Link4)

- Vitay (PKO BP z Orlen)

- Smart (Pekao/Shell)

- Class &Club (Raiffeisen, Alma, Deni Cler, Royal Collection, Vistula, Cafe Heaven, Cinema City, W. Kruk,

Emel Med itp.)

Przykłady programów:

PAYBACK – program multipartnerski

W payback jedna karta daje możliwość zbierania punktów za zakupy w ponad 20 Partnerów Programu I w ponad

130 sklepach internetowych

- program dla przeciętnego Polaka

PROGRAM PRZYWILEJÓW PKO BP – bonusy za płatność kartą PKO BP w wielu kategoriach

CITIBANK – ELLE adresatem są głównie kobiety, którym zaoferowano możliwość skorzystania z

przygotowanych zniżek w ponad 35000 sklepach, domach mody, salonach kosmetycznych, butikach,

restauracjach w całej Polsce

SAMODZIELNE PROGRAMY – w ramach podziękowania za dotychczasową współpracę banki przygotowują

specjalne oferty cenowe. Różnią się one między sobą – część banków docenia czas współpracy, inne zaś liczbę

wykorzystywanych produktów bankowych i wartość zaangażowanego kapitału. np.:

o

Members gots members (np. przyjaźń procentuje bis)

o

Owoce przyjaźni

o Nordea benefit

o Bankujesz - Kupujesz (prawdziwy program lojalnościowy)

Najczęstsze błędy programów lojalnościowych:

1) Nieprzywiązywanie wagi do etapu planowania. Odpowiedni dobór takich elementów jak cel, grupa docelowa,

budżet, kanały komunikacji i korzyści dla klienta mogą skutecznie wpływać na efektywność programu

2) Nieopłacalność, czyli słabe korzyści dla klienta

3) Brak oryginalności programu. Często zdarza się, że firmy z tej samej lub pokrewnej branży proponują

podobne programy lojalnościowe. O tym czy klient wybierze ten, a nie inny supermarket decyduje przypadek

4) Bezpodstawne obietnice nie uznające zastosowania w rzeczywistości. Nieoszacowane koszty mogą prowadzić

do wyczerpania nagród, a niemożność obsługi zbyt dużej liczny klientów odstraszają kupujących do

uczestniczących w programie lojalnościowym.

5) Nagromadzenie niewłaściwych osób. Założenie każdej firmy jest nawiązanie i utrzymanie relacji w grupę

docelową firmy. Nieokreślenie grupy docelowej lub nieodpowiedni jej dobór to częsty grzech wielu

przedsiębiorstw. Niejednokrotnie firmy konstruują programy dla wszystkich klientów, nie wyodrębniając ich

cech demograficznych i psychograficznych,

6) Niedopasowanie nagród do wizerunku firmy, np. jeśli przedsiębiorstwo zajmuje się sprzedażą produktów

luksusowych to nagroda nie powinna być maskotka

7) Niewłaściwa lub niewystarczająca komunikacja. Dzięki programom lojalnościowym komunikacja z klientem

służy zbieraniu danych na temat preferencji klienta, a więc także na temat kanały komunikacji jak Internet,

telefon, radio, TV, powinny być drożne, odpowiednio dobrane

Klub konesera = właściwy dobór nagród (katalogi firmy)

Wyszukiwarka

Podobne podstrony:

BLKB+ +Budowanie+lojalności+klientów+bankowych

Budowanie lojalnosci klientow blklie

Budowa kolei transkontynentalne Nieznany

Prezentacja o budowach atomu id Nieznany

Lojalny klient

Modele lojalności klientów Motywy lojalności klientów Wykład IV

Typologia lojalności klientów Wykład V

1 Budowa i obiegiid 8464 Nieznany (2)

04 logistyczna obsluga klientai Nieznany (2)

firewall budowa sieci komuteorw Nieznany

więcej podobnych podstron