1

Anna Feruś

Politechnika Rzeszowska

Zarządzanie i Marketing

Katedra Ekonomii

SZACOWANIE RYZYKA KREDYTOWEGO

PRZEDSIĘBIORSTW Z ZASTOSOWANIEM

METODY DEA W RAMACH

CREDIT-SCORINGU

Wstęp

Ryzyko kredytowe jest nierozerwalnie związane z działalnością każdego

banku. Zalicza się je do podstawowych rodzajów ryzyka bankowego. Rozumia-

ne jest przede wszystkim jako niebezpieczeństwo niespłacenia przez dłużnika

banku zaciągniętego kredytu wraz z odsetkami i pozostałymi prowizjami. Umie-

jętne zarządzanie ryzykiem kredytowym odgrywa coraz większą rolę w złożo-

nym procesie zarządzania bankiem. Wszystkie działania podejmowane przez

bank, szczególnie jeśli chodzi o działalność kredytową, służą ograniczeniu tego

ryzyka. Zastosowanie metod credit-scoringu można uznać za najlepsze rozwią-

zanie usprawniające proces zarządzania ryzykiem kredytowym. Warto zazna-

czyć, że credit-scoring zyskał na znaczeniu po opublikowaniu przez Bazylejski

Komitet ds. Nadzoru Bankowego wytycznych Nowej Umowy Kapitałowej, we-

dług których credit-scoring stanowi jedno z dopuszczalnych narzędzi kalkulacji

ryzyka kredytowego w ramach wewnętrznych ratingów [5, s. 130 i 150, 6, s. 98-

101]. Proponowane w artykule postępowanie wykorzystujące metodę DEA w

ramach credit-scoringu może być przydatnym narzędziem pomagającym roz-

wiązać problem oceny ryzyka kredytowego w polskich bankach.

2. Zastosowanie metody DEA do szacowania ryzyka kredytowego

Proponowana dalej metodyka określania ryzyka kredytowego przedsię-

biorstw z wykorzystaniem metody DEA została opracowana na podstawie stu-

diów literaturowych [1, s. 103-123, 7, s. 1-180, 4, s. 119-129] oraz własnych

dociekań autorki w tym zakresie [2, s. 44-59, 3, s. 263-269]. Składa się ona z

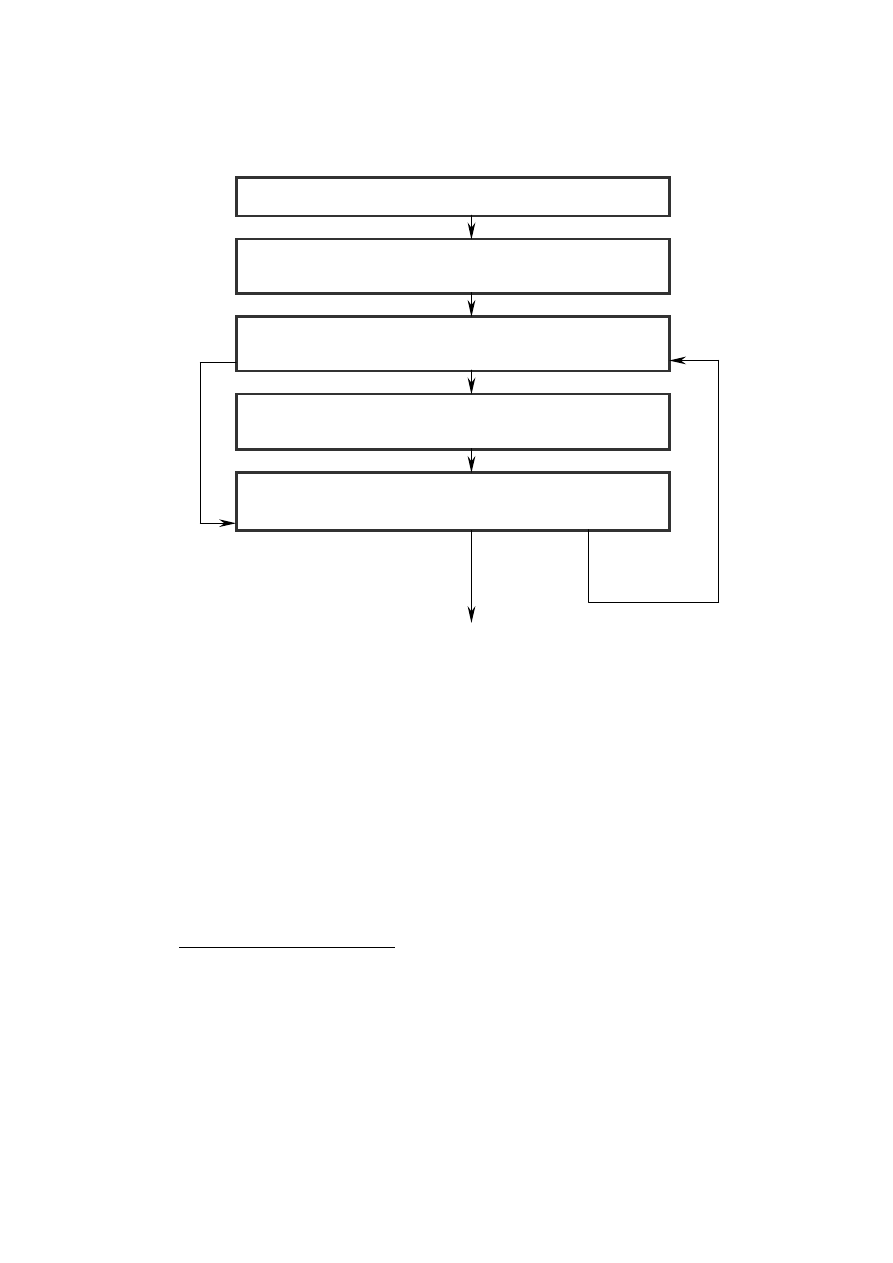

pięciu etapów, tak jak to przedstawiono na rys. 1.

1

Artykuł stanowi prezentację wyników badań prowadzonych w ramach projektu badawczego nr H02B 015 30

finansowanego ze środków na naukę.

2

Etap 5:

Analiza porównawcza metody DEA z wybranymi metodami szacującymi

ryzyko kredytowe przedsiębiorstw przy wykorzystaniu grupy testującej

Test zakończony

sukcesem

Wdrożenie modelu

do systemu

credit-scoringowego

banku

Test zakończony

niepowodzeniem

Etap 1:

Wybór próby do badania

Etap 2:

Wybór wskaźników finansowych

i skal ich pomiaru

Etap 3:

Zastosowanie metody DEA jako instrumentu do określenia ryzyka

kredytowego przedsiębiorstw

Etap 4:

Aproksymacja wartości współczynników

efektywności DEA za pomocą funkcji regresji liniowej

Rys. 1. Proponowana metodyka określania ryzyka kredytowego przedsiębiorstw z wykorzystaniem

metody DEA

Źródło: Opracowanie własne

Etap– 1: Podstawą badania był materiał statystyczny składający się z informacji

udostępnionych przez jeden z banków na temat 100 kredytowanych przedsię-

biorstw z branży budowlanej w latach 2001-2003 wraz z adnotacją o stanie spła-

ty kredytów

.

2

Materiał statystyczny obejmował 50 przedsiębiorstw „wypłacalnych” i 50 przedsiębiorstw „zagrożonych

upadkiem”.

3

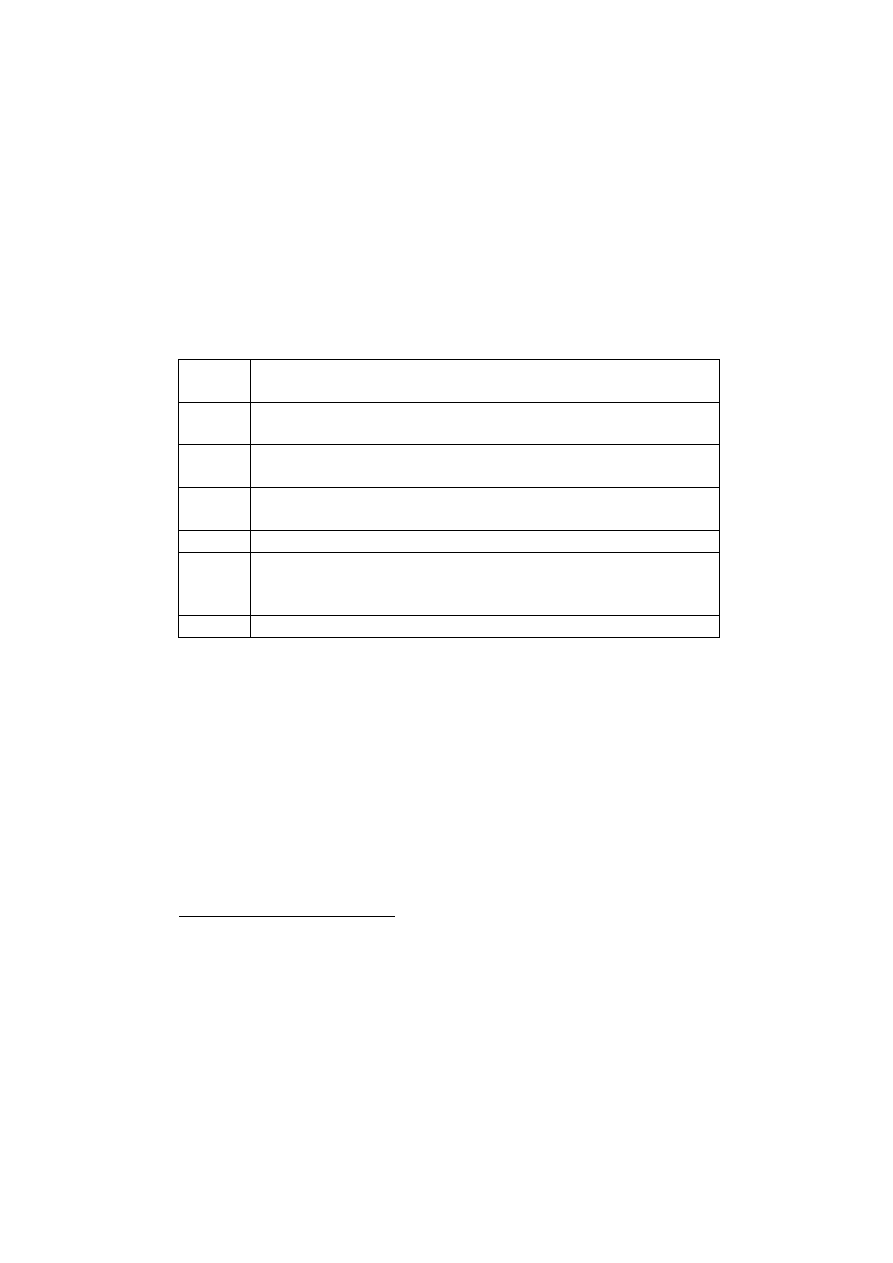

Etap – 2: Analiza została przeprowadzona zarówno dla okresu roku, jak i dwóch

lat przed uznaniem przedsiębiorstw za upadłe. Autorka w swoich badaniach

wykorzystała 22 wskaźniki finansowe. Następnie na podstawie macierzy korela-

cji autorka wybrała 6 wskaźników (tab. 1), które nie powielały informacji do-

starczanych przez inne wskaźniki finansowe, a jednocześnie były dobrymi re-

prezentantami wskaźników niewybranych jako diagnostyczne

.

Tabela 1

Wskaźniki finansowe zastosowane w badaniach

Symbol

wskaźnika

Formuła wskaźnika

X

1

wskaźnik stopy zysku netto = (wynik finansowy*100) / (przychody ze sprzedaży i

zrównane z nimi +pozostałe przychody operacyjne +przychody finansowe)

X

2

wskaźnik stopy zwrotu z aktywów (ROA netto) = (wynik finansowy*100) / suma

Aktywów

X

3

wskaźnik stopy zwrotu z kapitału własnego (ROE netto) = (wynik finansowy net-

to*100*12/n)/ kapitał własny

X

4

wskaźnik płynności bieżącej = majątek obrotowy / zobowiązania krótkoterminowe

X

5

wskaźnik rotacji aktywów w dniach = (suma Aktywów * liczba dni) / (przychody ze

sprzedaży i zrównane z nimi + pozostałe przychody operacyjne + przychody finan-

sowe)

X

6

wskaźnik ogólnego zadłużenia = (zobowiązania ogółem*100) / suma Aktywów

Źródło: Opracowanie własne

Etap – 3: Istotnym elementem badania w metodzie DEA było określenie mode-

lu przedsiębiorstwa, czyli zdefiniowanie pojęć nakładów i efektów. Opierając się

na szerokich studiach literaturowych [1, s. 108-121, 7, s. 43-100, 4, s. 123-129],

wywiadach z inspektorami kredytowymi oraz doświadczeniu własnym [2, s. 53,

3, s. 265] w tym zakresie, skonstruowano następującą klasyfikację nakładów i

efektów

:

- nakłady: X

5

oraz X

6

;

- efekty: X

1

, X

2

, X

3

oraz X

4

.

W celu obliczenia wartości współczynników efektywności technicznej ba-

danych przedsiębiorstw wykorzystano model CCR (stałych efektów skali) zo-

3

Wybrane wskaźniki były słabo skorelowane ze sobą i silnie skorelowane ze zmienną grupującą.

4

Autorka przeprowadziła kilkadziesiąt wariantów badań sprawdzając w ten sposób skuteczność modelu. W

artykule podany jest model końcowy, który posiadał największą skuteczność prognostyczną w szacowaniu

ryzyka kredytowego przedsiębiorstw.

4

rientowany na nakłady. Do obliczeń wykorzystano program optymalizacji linio-

wej EMS

.

Prowadzone były również badania mające na celu ustalenie wartości punktu

progowego współczynnika efektywności.

Dobrą koncepcją pozwalającą ustalić odpowiednią wartość punktu progo-

wego, przy jednoczesnym uwzględnieniu kosztu popełnionych błędnych klasy-

fikacji obiektów, było zbadanie zależności między kosztem błędnych klasyfika-

cji, a wartością punktu progowego. W tym podejściu optymalny punkt progowy

wystąpił dla minimalnego całkowitego kosztu błędnego zaklasyfikowania.

W celu wyznaczenia całkowitego kosztu błędnej klasyfikacji posłużono się

następującą formułą [7, s. 94-95]:

2

1

)

(

)

(

C

p

j

C

p

i

TC

⋅

+

⋅

=

(1)

gdzie: C

1

- wskaźnik straty dla błędów I rodzaju, C

2

- wskaźnik straty dla błędów

II rodzaju,

- ilość błędów I rodzaju, a

- ilość błędów II rodzaju.

)

( p

i

)

( p

j

Do celów niniejszego badania wartości C

1

i C

2

przyjęto równe odpowiednio

0,6 i 0,03.

Dla wspomnianego tutaj modelu CCR (stałych efektów skali), zorientowa-

nego na nakłady, ustalono progową wartość współczynnika efektywności na rok

oraz na dwa lata przed upadłością na poziomie 0,40, co oznacza, że ustalony dla

konkretnego przedsiębiorstwa współczynnik efektywności na poziomie 0,40 i

niższym świadczy o dużym zagrożeniu upadłością. Natomiast współczynnik

większy od 0,40 wskazuje na niewielkie ryzyko upadłości.

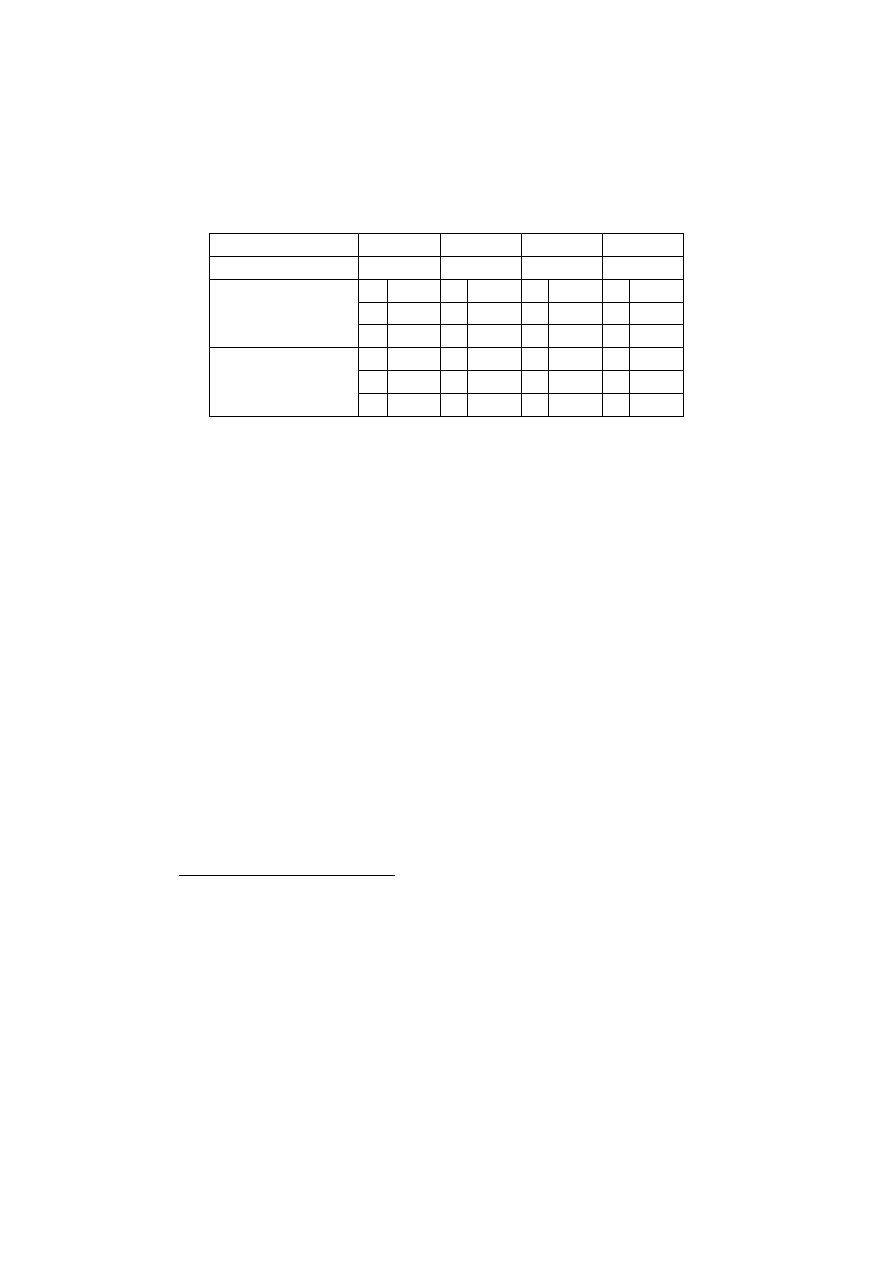

Skuteczność klasyfikacji metody DEA została przedstawiona w tabeli 2.

Oprócz tego autorka porównała wyniki uzyskane przy wykorzystaniu metody

DEA (tab. 2) z wynikami uzyskanymi w przeprowadzonej analizie punktowej

(klasyfikacja Banku ‘A’- MP), analizie dyskryminacyjnej (AD) oraz regresji

liniowej (RL). Wykorzystanie tego samego materiału statystycznego umożliwiło

autorce dokonanie wiarygodnej analizy porównawczej.

Na podstawie zawartych w tabeli 2 wyników klasyfikacji można stwierdzić,

że skuteczność klasyfikacji I i II rodzaju przy użyciu metody DEA jest podobna

jak w przypadku analizy dyskryminacyjnej oraz regresji liniowej.

5

Udostępniony na stronach WWW Uniwersytetu w Dortmundzie: http: // wiso.unidortmund.de /LSFR /

OR/scheel /ems

5

Tabela 2

Porównanie skuteczności poszczególnych metod dla danych z 2001r oraz 2002 r

.

Metoda MP

AD

RL

DEA

Punkt progowy

0

0,5

0,4

S

2

100%

S

2

96%

S

2

96%

S

2

90%

S

1

58%

S

1

80%

S

1

80%

S

1

72%

2001

S

79%

S

88%

S

88%

S

81%

S

2

100%

S

2

90%

S

2

90%

S

2

80%

S

1

70%

S

1

86%

S

1

86%

S

1

84%

2002

S

85%

S

88%

S

88%

S

82%

Źródło: Opracowanie własne

Etap – 4:

W etapie 4 została określona postać funkcji regresji liniowej, która

może posłużyć jako liniowe przybliżenie wartości współczynników efektywno-

ści DEA bez konieczności budowy algorytmu DEA przy każdorazowym doda-

waniu nowego przedsiębiorstwa starającego się o kredyt [1, s. 108-115]. Uzy-

skane w etapie 3 wartości współczynników efektywności DEA były traktowane

w funkcji regresji liniowej jako zmienna zależna Y (zmienna objaśniana), nato-

miast zdefiniowane nakłady i efekty jako zmienne niezależne X

i

(zmienne obja-

śniające). Szacowanie parametrów funkcji regresji liniowej przeprowadzono

korzystając z oprogramowania Statistica 6.0. Przy ocenie jakości modelu funkcji

regresji liniowej przyjęto poziom istotności

05

,

0

=

α

.

Ostatecznie postać modelu regresji liniowej Y

DEA_2001-2002

jest następująca:

Y

DEA_2001-2002

=

= -0,0006X

5

+0,0010X

6

+0,0826X

1

+0,0126X

2

-0,0003X

3

+ 0,2831X

4

+0,0564

(0,0000) (0,0227) (0,0004) (0,0102) (0,0354) (0,0000)

Reasumując rezultaty przeprowadzonych badań (testów istotności: t-

Studenta, F-Snedecora (

,

46

,

31

=

F

0000

,

0

<

p

) oraz współczynnika determina-

cji R

2

(R

2

=67%

)), należy stwierdzić, że dobór zmiennych objaśniających do

6

S

2

- Skuteczność II rodzaju – określa, jaki procent przedsiębiorstw „wypłacalnych” zostało poprawnie

sklasyfikowanych, S

1

- Skuteczność I rodzaju – określa, jaki procent przedsiębiorstw „zagrożonych upad-

kiem” został prawidłowo zaklasyfikowany, S - Skuteczność ogólna klasyfikacji. Wartość punktu progowego

w modelu analizy dyskryminacyjnej oraz regresji liniowej została obliczona jako wartość średnich ze średnich

grupowych.

7

Współczynnik determinacji jest miarą najczęściej stosowaną do oceny dopasowania modelu funkcji regresji

liniowej do wykorzystywanych danych.

6

modelu regresji liniowej Y

DEA

można uznać za prawidłowy. Wszystkie parame-

try w funkcji regresji liniowej Y

DEA

były statystycznie istotne.

Przedstawione w tabeli 3 wyniki skuteczności klasyfikacji z funkcji regresji

liniowej Y

DEA_2001-2002

nie różnią się znacząco od wyników uzyskanych z metody

DEA w etapie 3, co oznacza, że równanie regresji liniowej można traktować

jako liniowe przybliżenie wartości współczynników efektywności DEA.

Tabela 3

Porównanie skuteczności klasyfikacji metody DEA

z funkcją regresji liniowej Y

DEA

Punkt progowy = 0,40

DEA Y

DEA

2002 2001 2002 2001

S

2

80% 90% 86% 86%

S

1

84% 72% 86% 76%

S

82% 81% 86% 81%

Źródło: Opracowanie własne

Etap- 5:

W celu sprawdzenia oraz zweryfikowania rzeczywistej skuteczności

prognostycznej uzyskanych modeli materiał statystyczny (100 przedsiębiorstw)

został podzielony w proporcji 1:1 na dwie próby: uczącą i testową. Skuteczność

klasyfikacji dla prób testowych została przedstawiona w tabeli 4.

Tabela 4

Porównanie skuteczności poszczególnych metod dla próby testowej w odniesieniu

do danych z 2001r oraz 2002 r

Metoda AD

RL

DEA

Punkt progowy

0 0,5 0,5

S

2

96%

S

2

96%

S

2

88%

S

1

68%

S

1

68%

S

1

80%

2001

S

82%

S

82%

S

84%

S

2

88%

S

2

88%

S

2

84%

S

1

80%

S

1

80%

S

1

96%

2002

S

84%

S

84%

S

90%

Źródło: Opracowanie własne

Na podstawie wyników klasyfikacji w tabeli 4 można zauważyć, że metoda

DEA miała najlepsze własności prognostyczne, minimalizowała w największym

7

stopniu błąd I rodzaju, gdzie skuteczność klasyfikacji była wyższa o 12% na

dwa lata przed upadłością i o 16% na rok przed upadłością. Natomiast skutecz-

ność ogólna klasyfikacji metody DEA jest podobna do skuteczności ogólnej

klasyfikacji metod: analizy dyskryminacyjnej oraz regresji liniowej.

Podsumowanie

Na podstawie przeprowadzonych badań można wnioskować, że metoda

DEA umożliwia przewidywanie wystąpienia trudności finansowych, łącznie z

zagrożeniem bankructwem przedsiębiorstw w polskich warunkach gospodar-

czych na poziomie porównywalnym lub nawet przewyższającym metody do-

tychczas stosowane.

LITERATURA

1. Emel A.B., Oral M., Reisman A., Yolalan R., A credit scoring approach

for the commercial banking sector, Socio-Econoimc Planning Sciences

37, 2003.

2. Feruś A., Zastosowanie metody DEA do określania poziomu ryzyka kre-

dytowego przedsiębiorstw, „Bank i Kredyt”, 2006, nr 7 (w druku).

3. Feruś A., Szacowanie ryzyka kredytowego przedsiębiorstw z wykorzy-

staniem metody DEA, [w:] Finanse przedsiębiorstwa, red. P. Karpuś,

UMCS, Lublin 2006.

4. Gospodarowicz A., Możliwości wykorzystania metody DEA do oceny ry-

zyka kredytowego w kontekście Nowej Umowy Kapitałowej, [w:] Prze-

strzenno-czasowe modelowanie i prognozowanie zjawisk gospodar-

czych, red. A. Zeliaś , AE, Kraków 2004.

5. Iwanicz-Drozdowska M., Zarządzanie finansowe bankiem, PWE, War-

szawa 2005.

6. Schab I., Ocena ryzyka kredytowego w ramach wewnętrznych systemów

ratingowych – charakterystyka podejścia oraz podstawowych wymogów,

„Bezpieczny Bank”, 2005, nr 1(26).

7. Simak P.C., Inverse and Negative DEA and their Application to Credit

Risk Evaluation, Centre for Management of Technology and Enterpre-

neurship, Faculty of Applied Sciences and Engineering, University of

Toronto, Toronto 2000.

8

SZACOWANIE RYZYKA KREDYTOWEGO

PRZEDSIĘBIORSTW Z ZASTOSOWANIEM

METODY DEA W RAMACH

CREDIT-SCORINGU

Streszczenie

Przedmiotem niniejszego artykułu jest zaproponowanie nowego postę-

powania prognozującego ryzyko kredytowe przedsiębiorstw w polskich warun-

kach gospodarczych. Za podjęciem proponowanych badań przemawia fakt, iż w

Polsce w przeciwieństwie do krajów zachodnich nie podejmowano prób zasto-

sowania metody DEA do szacowania ryzyka kredytowego przedsiębiorstw. Ba-

dania w artykule były prowadzone na zasadzie porównania proponowanej meto-

dy DEA z metodami obecnie stosowanymi (tj. metoda punktowa, analiza dys-

kryminacyjna, regresja liniowa). Na podstawie przeprowadzonych badań można

wnioskować, że metoda DEA umożliwia przewidywanie trudności finansowych,

łącznie z zagrożeniem bankructwem przedsiębiorstw w polskich warunkach

gospodarczych na poziomie porównywalnym lub nawet przewyższającym do-

tychczas stosowane metody.

ASSESSING CREDIT RISK OF COMPANIES

BY MEANS OF DEA METHOD

IN CREDIT-SCORING

Summary

The subject of the present article is a new procedure forecasting credit

risk of companies in Polish economy environment. What favours the suggessted

approach is the fact that in Poland, unlike in western countries, DEA method has

not yet been implemented in order to assess credit risk that companies face. The

research described in the article has been conducted on the basis of comparision

of suggested DEA method with currently used procedures, namely point method,

discriminative analysis and linear regression. Considering the research, it can be

concludede that DEA method facilitates forecasting financial problems, inclu-

ding bankruptcy of companies in Polish economic conditions, and its effective-

ness is comparable or even greater than approaches implemented so far.

Document Outline

- Tabela 1

- Wskaźniki finansowe zastosowane w badaniach

- Formuła wskaźnika

- - nakłady: X5 oraz X6;

- - efekty: X1, X2, X3 oraz X4.

- W celu obliczenia wartości współczynników efektywności technicznej badanych przedsiębiorstw wykorzystano model CCR (stałych efektów skali) zorientowany na nakłady. Do obliczeń wykorzystano program optymalizacji liniowej EMS .

- Prowadzone były również badania mające na celu ustalenie wartości punktu progowego współczynnika efektywności.

- Dobrą koncepcją pozwalającą ustalić odpowiednią wartość punktu progowego, przy jednoczesnym uwzględnieniu kosztu popełnionych błędnych klasyfikacji obiektów, było zbadanie zależności między kosztem błędnych klasyfikacji, a wartością punktu progowego. W tym podejściu optymalny punkt progowy wystąpił dla minimalnego całkowitego kosztu błędnego zaklasyfikowania.

- gdzie: C1- wskaźnik straty dla błędów I rodzaju, C2- wskaźnik straty dla błędów II rodzaju, - ilość błędów I rodzaju, a - ilość błędów II rodzaju.

- Dla wspomnianego tutaj modelu CCR (stałych efektów skali), zorientowanego na nakłady, ustalono progową wartość współczynnika efektywności na rok oraz na dwa lata przed upadłością na poziomie 0,40, co oznacza, że ustalony dla konkretnego przedsiębiorstwa współczynnik efektywności na poziomie 0,40 i niższym świadczy o dużym zagrożeniu upadłością. Natomiast współczynnik większy od 0,40 wskazuje na niewielkie ryzyko upadłości.

- RL

- 0,5

- S1

- S1

- S1

- S1

- S

- S

- S

- S

- S1

- S1

- S1

- S1

- S

- S

- S

- S

- Tabela 3

- Porównanie skuteczności klasyfikacji metody DEA

- z funkcją regresji liniowej YDEA

- Punkt progowy = 0,40

- DEA

- S1

- S

- S1

- S1

- S1

- S

- S

- S

- S1

- S1

- S1

- S

- S

- S

- Na podstawie wyników klasyfikacji w tabeli 4 można zauważyć, że metoda DEA miała najlepsze własności prognostyczne, minimalizowała w największym stopniu błąd I rodzaju, gdzie skuteczność klasyfikacji była wyższa o 12% na dwa lata przed upadłością i o 16% na rok przed upadłością. Natomiast skuteczność ogólna klasyfikacji metody DEA jest podobna do skuteczności ogólnej klasyfikacji metod: analizy dyskryminacyjnej oraz regresji liniowej.

- Podsumowanie

- LITERATURA

- Punkt progowy = 0,40

Wyszukiwarka

Podobne podstrony:

ocena ryzyka 3 id 329416 Nieznany

20.10.2012, Ocena ryzyka zawodowego metodą RISC SCORE

20.10.2012, Ocena ryzyka zawodowego metodą RISC SCORE

Ocena ryzyka zawodowego modul 2 Nieznany

Ocena ryzyka 2 id 329404 Nieznany

Ocena ryzyka zawodowego teoria Nieznany

ocena ryzyka zawodowego matryca Nieznany

ocena ryzyka 3 id 329416 Nieznany

ocena ryzyka przy kredytowaniu przedsiębiorstw

Ocena ryzyka zawodowego w miejscach szczególnych narażeń metodą Politechniki Śląskiej, BHP

Metoda matrycy dla mierzalnych czynników pracy, Ocena Ryzyka Zawodowego

Ocena ryzyka zawodowego w miejscach szczególnych narażeń metodą Politechniki Śląskiej, BHP

OCENA RYZYKA ZAWODOWEGO id 3294 Nieznany

Metoda oceny ryzyka zawodowego metoda RISK SCORE, ocena ryzyka - metody , opisy

Metoda PHA(1), BHP ocena ryzyka zawodowego

więcej podobnych podstron