© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 1

1. Pojęcie i zasady rachunkowości menedżerskiej

Rachunkowość menedżerska jest systemem metod

i działań analityczno – rachunkowych, prowadzonych

w krótkim i długim okresie, których celem jest

sformułowanie podstaw dla wewnętrznych decyzji zarządu

przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 2

Rachunkowość menedżerska jest więc systemem

informacji menedżerskiej, wykorzystującym informacje

płynące z rachunkowości finansowej, podatkowej, analizy

ekonomiczno – finansowej oraz zarządzania finansami do

podejmowania racjonalnych (z punktu widzenia przyjętego

kryterium) decyzji wewnętrznych w przedsiębiorstwie,

prowadzących do osiągnięcia satysfakcji właścicieli.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 3

Zainteresowanie rachunkowością menedżerską, jako

systemem wspomagającym i oceniającym wewnętrzne

decyzje finansowe wynika z czterech przesłanek:

• wzajemnych oddziaływań przedsiębiorstwa na otoczenie i

otoczenia na przedsiębiorstwo w rozwiniętej gospodarce

rynkowej,

• procesów podejmowania decyzji w aspektach

strategicznych,

• rozwoju procesów informatyzacji,

• działań związanych z koniecznością podwyższania

efektywności ekonomicznej przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 4

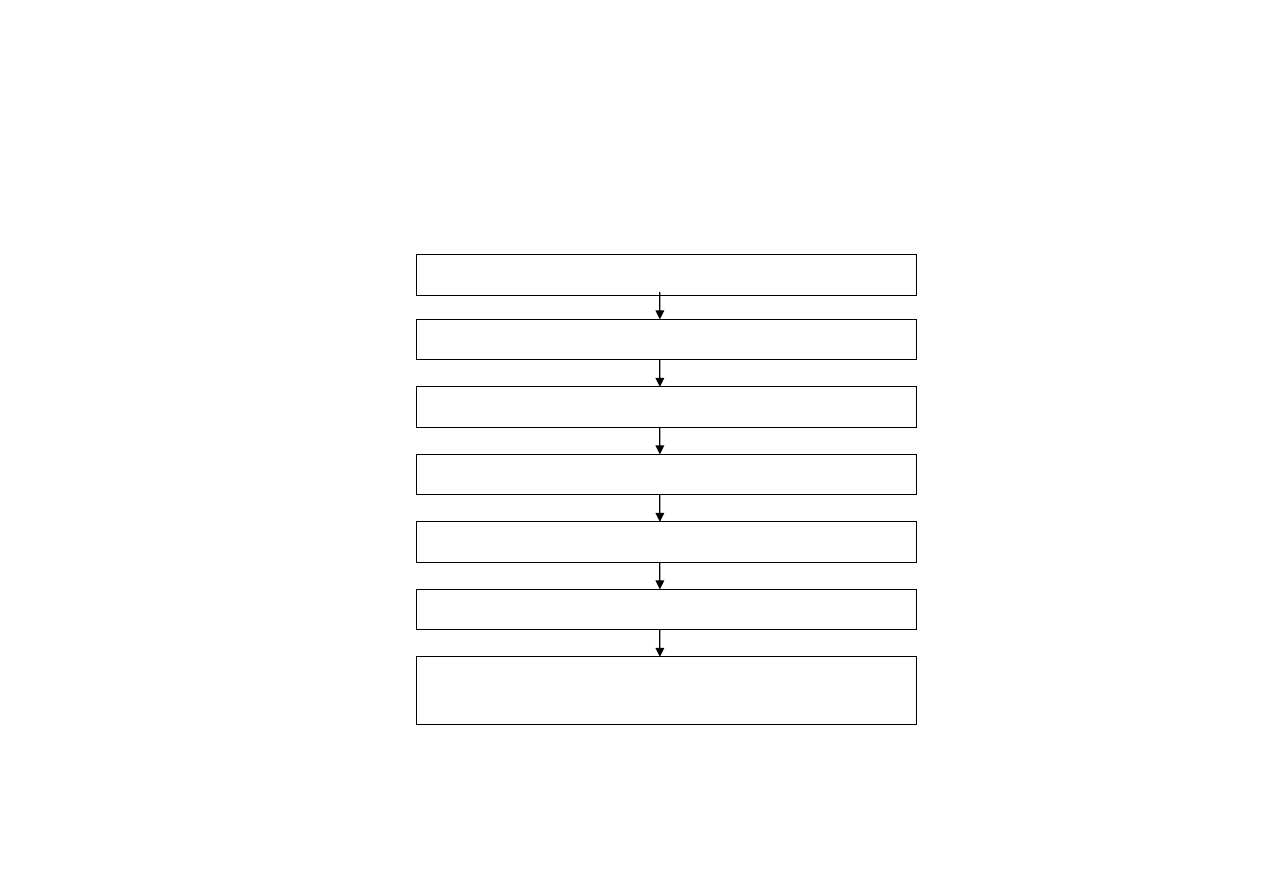

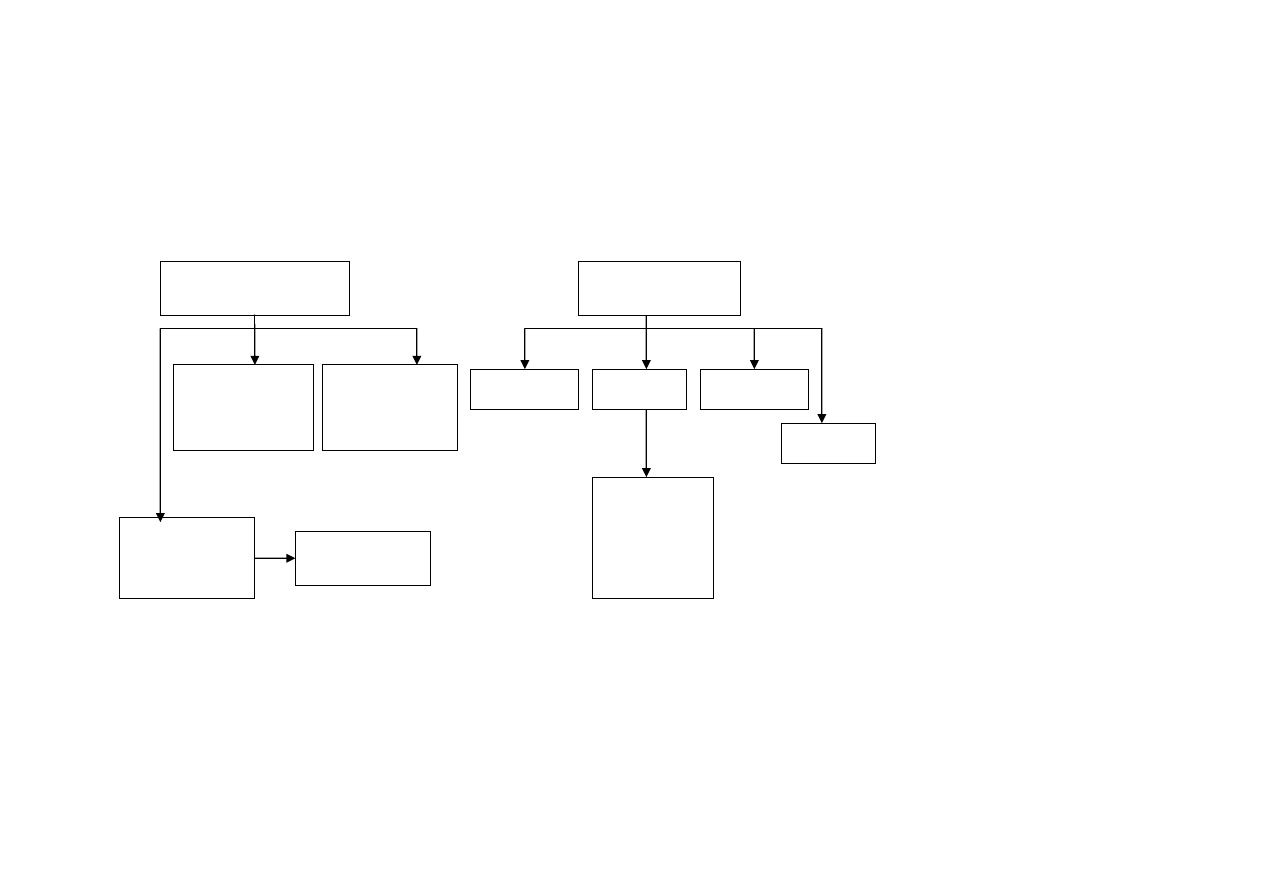

Głównym celem rachunkowości menedżerskiej jest wspomaganie

procesu podejmowania decyzji w przedsiębiorstwie. Schemat tego

procesu przedstawia się następująco:

Ustalanie celów

Poszukiwanie różnych wariantów realizacji celów

Dobór kryteriów decyzyjnych

Porównywanie wariantów i wybór wariantu

Podjęcie decyzji o wdrożeniu wybranego wariantu

Porównanie faktycznych i planowanych wyników

Działanie korygujące w przypadku wystąpienia

odchyleń

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 5

Zasadami rachunkowości menedżerskiej są:

zasada wiernego i rzetelnego obrazu.

W rachunkowości finansowej odnosi się ona do wiernego,

zgodnego z prawdą odzwierciedlenia rzeczywistości

w sprawozdaniach finansowych. Rachunkowość

menedżerska to jednak nie tylko analiza ex post, ale

przede wszystkim analiza w czasie teraźniejszym

i przyszłym. W tych przypadkach przestrzeganie tej zasady

jest utrudnione ze względu na dowolność wyboru wartości

różnych parametrów do oceny i analizy,

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 6

zasada współmierności – oznacza merytoryczną

zgodność kosztów, strat i podobnych kategorii

wynikowych z przychodami, zyskami i podobnymi

kategoriami wynikowymi uwzględnianych w procedurze

oceny przedsięwzięć gospodarczych przedsiębiorstwa.

Należy zwrócić uwagę na różnice w spojrzeniu na

strumienie finansowe pomiędzy rachunkowością

menedżerską i podatkową. Rachunkowość podatkowa

wykorzystuje w swojej rzeczywistości obliczeniowej

pojęcie kosztu uzyskania przychodu, uznanego za

współmierny do uzyskanych przychodów. Rachunkowość

menedżerska traktuje każdy wypływ strumienia jako

koszt,

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 7

zasada ostrożności – jej podstawą jest przyjęcie

założenia o pesymistycznym, przeciętnym (najbardziej

prawdopodobnym) oraz optymistycznym punkcie widzenia

analizy menedżerskiej. Oznacza ona również możliwe,

wysokie wycenianie wypływu i ostrożne wycenianie

dopływu strumieni finansowych,

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 8

zasada kasowa – istotny jest realnie będący

w dyspozycji przedsiębiorstwa strumień pieniężny

występujący w formie gotówkowej lub bezgotówkowej.

Tylko on bowiem a nie strumień memoriałowy umożliwia

prowadzenie działalności gospodarczej. Jest to istotna

różnica w odniesieniu do rachunkowości finansowej

w której obowiązuje zasada memoriałowa,

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 9

zasada weryfikacji ekonomicznej oznacza normę

postępowania rachunkowości menedżerskiej, w której

każda podejmowana przez menedżerów decyzja, związana

z realizacją przedsięwzięć gospodarczych, powinna

wykorzystywać w swoim procesie miernik efektywności.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 10

Zadaniami rachunkowości menedżerskiej, związanym

ściśle z jej celem są:

•

zrozumienie w jaki sposób strumień finansowy „dopływa”

i „wypływa” z przedsiębiorstwa,

•

jaka informacja powstaje na skutek przepływu lub braku

przepływu strumienia finansowego,

•

jaką racjonalną ekonomicznie decyzję powinni podjąć

menedżerowie przedsiębiorstwa, wykorzystując posiadaną

informację.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 11

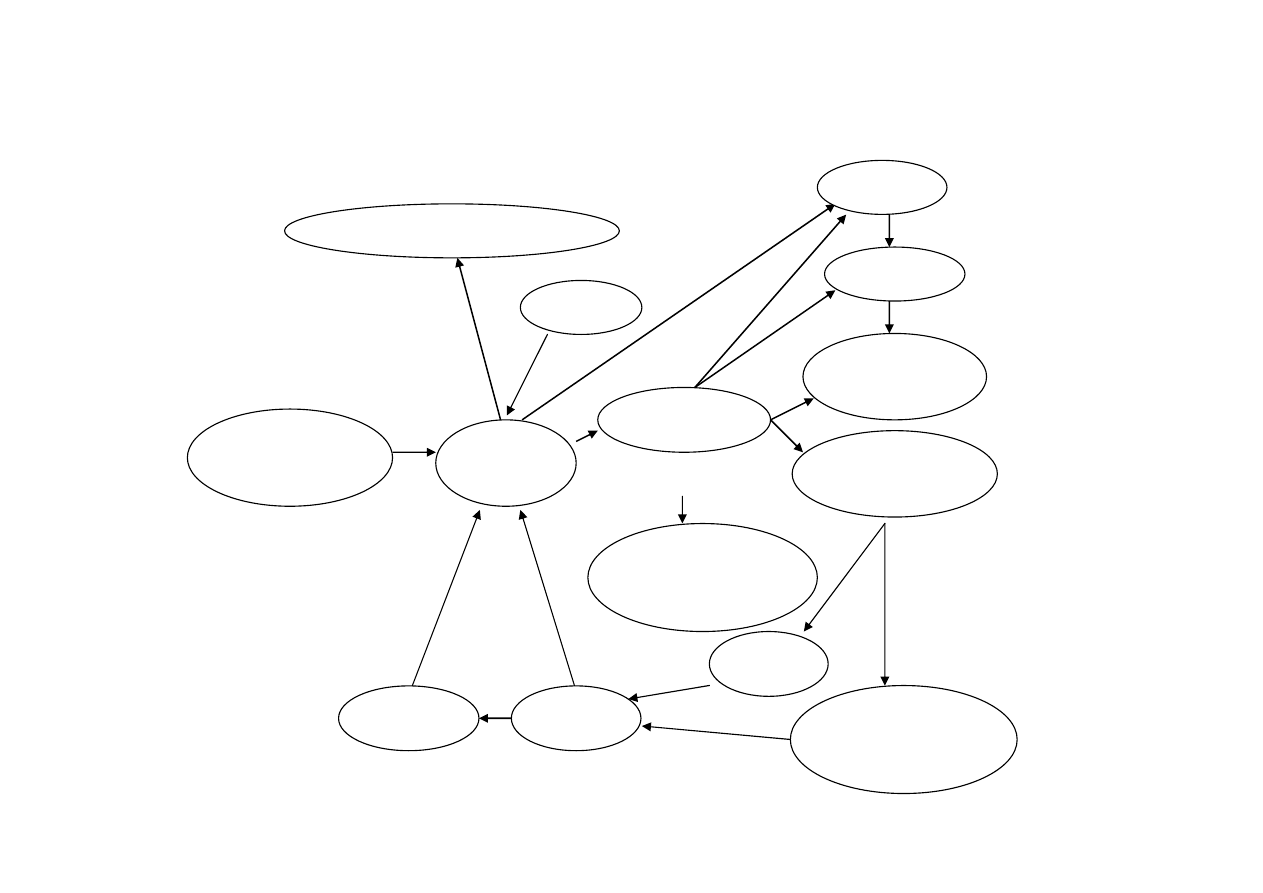

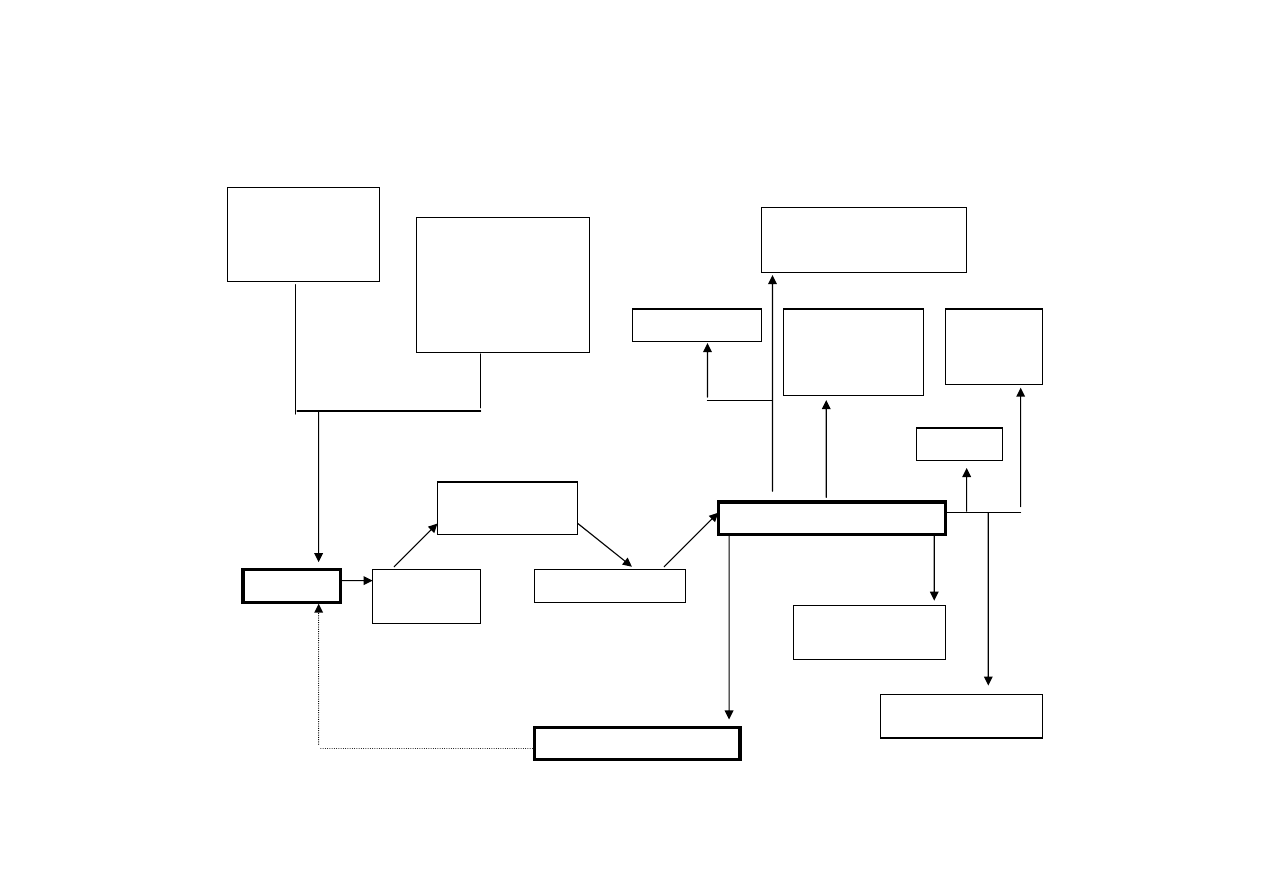

Schemat dopływu i odpływu strumieni finansowych

Kapitały własne

Kapitały obce

Strumień

finansowy

Należności

Zbyt

Wyroby

gotowe

lub przygotowanie

do świadczenia

usługi

Majątek trwały i inwestycje

Robocizna

Zobowiązania

Koszty

bezpośrednie

Koszty ogólne

przedsiębiorstwa

w tym

Dotacje

Rozliczenia:

- z budżetem

- inne

Materiały

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 12

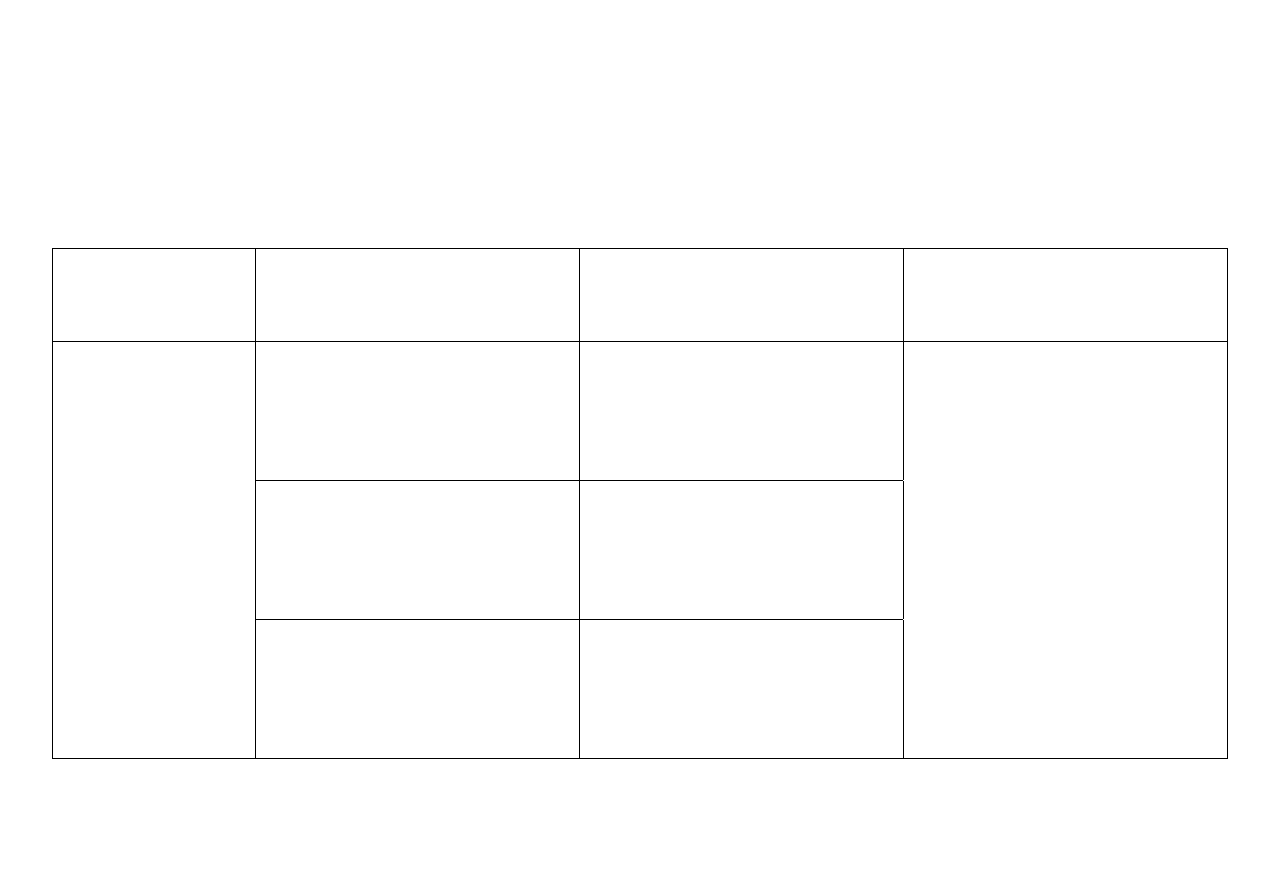

Podstawowe problemy i zagadnienia rachunkowości

menedżerskiej

Cel Pytania

i odpowiedzi

Techniki

Podstawowe

Techniki

Uzupełniające

Dochód?

Rachunek zysków i strat

Analiza zysków i strat,

wykorzystująca pełną i

zmienną kalkulację kosztów

Ryzyko ?

Bilans

Ocena projektu

Analiza kapitału

obrotowego

Zrozumienie

istoty

i celu

przepływów

finansowych

Strumień finansowy ?

Rachunek przepływów

pieniężnych

Zestawienie źródeł

i sposobów

wykorzystania środków

Kontrola budżetowa

Normatywna kalkulacja

kosztów

Techniki interpretacji

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 13

Formuła ruchu okrężnego przedsiębiorstwa produkcyjnego

Pieniądz

Środki

produkcji

Wyrób gotowy

Utarg przed rozliczeniem

Proces

produkcji

Utarg po rozliczeniu

Dochód właścicieli

Inne

Wynagrodzenia

Płace

Amortyzacja

Fundusze

budżetowe i

parabudżetowe

Fundusze

celowe

Instytucje wierzycielskie,

kapitały obce

Kapitały własne

(fundusze

własne)

Kapitały obce

(fundusze obce)

także pieniądz

pozyskany

z budżetu i innych

źródeł

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 14

Sprawozdania finansowe jako źródło informacji

finansowej w przedsiębiorstwie

Źródłami danych są sprawozdania finansowe w postaci:

•

rachunku zysków i strat,

•

bilansu,

•

rachunku przepływów pieniężnych,

•

informacji dodatkowej.

Poszczególne źródła stanowiące bazę informacyjną posiadają

mankamenty, a także istnieje zagrożenie subiektywnego

przedstawienia danych o przedsiębiorstwie. Są to czynniki mające

podstawowy wpływ na wiarygodność przeprowadzanych analiz,

i co za tym idzie, na prawdopodobieństwo zidentyfikowania

niepokojących informacji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 15

Pierwsze

ze

źródeł – rachunek zysków i strat może być przyczyną

interpretacji znacznie odbiegających od rzeczywistości. Owa

niedoskonałość wynika z trzech zasad, które są kluczowe dla tego

sprawozdania:

1) Przychody i koszty księguje się odpowiednio w momencie

wystawienia faktury, nie zaś w dniu płatności za towar. Dużym

problemem są przeterminowane należności w płatnościach związane

z trudną sytuacją finansową płatnika. Pogarsza to w znacznym stopniu

płynność finansową przedsiębiorstwa, które ma dwa wyjścia, aby

poprawić swoją wypłacalność:

• zaciągnąć bankowy kredyt obrotowy,

• zwlekać z zapłatą swoim dostawcom.

Powszechna staje się sytuacja błędnego koła, gdzie spłata jednych

zobowiązań jest uwarunkowana spłatą następnych.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 16

2) Do przychodów wlicza się łączną wartość sprzedaży w okresie

sprawozdawczym niezależnie od tego, kiedy zostały wyprodukowane

sprzedane towary. Między sprzedażą a produkcją w danym roku istnieje

różnica równa różnicy remanentów zapasów wyrobów gotowych na

początku i na końcu okresu.

3) Obowiązuje zasada kosztów uzyskania przychodów, nie

mówiąca, jakie rzeczywiście poniesiono nakłady w danym czasie. Ta

zasada jest bezpośrednio związana z zasadą drugą.

Mimo, że rachunek zysków i strat informuje nas o zdolności

przedsiębiorstwa do przynoszenia zysków, to jednak nie daje na żadnej

pewnej informacji o środkach finansowych, którymi przedsiębiorstwo

dysponuje (np. zatory płatnicze).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 17

Bilans jest sprawozdaniem statycznym, z ekonomicznego punktu

widzenia jego składniki, w przeciwieństwie do pozycji rachunku zysków

i strat, są stanami. Innymi słowy jest to zestawienie danych

zagregowanych odzwierciedlających rezultaty wszystkich decyzji

o charakterze operacyjnym, finansowym, inwestycyjnym jakie miały

miejsce do dnia przyjętego za koniec danego okresu obrachunkowego.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 18

W posługiwaniu się bilansem, podobnie zresztą jak w przypadku

rachunku zysków i strat, należy mieć na uwadze możliwość istotnej

rozbieżności między danymi wykazywanymi w sprawozdaniu

a faktyczną wartością majątku przedsiębiorstwa. Dla oceny

płatniczej dużo bardziej przydatna jest wartość rynkowa, gdyż ona

właśnie określa możliwość zaspokojenia roszczeń wierzycieli.

Podstawowe powody rozbieżności to np. zmiany cen w okresie od

daty zakupu składników majątku do dnia sporządzenia bilansu,

praktykowane zasady księgowe. Najważniejszym jednak problemem

jest fakt, iż najczęściej odpisy amortyzacyjne nie odzwierciedlają

faktycznej utraty wartości środka trwałego.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 19

Statyczny charakter bilansu decyduje o dość niskiej jego wartości,

jako bazy informacji o przedsiębiorstwie. Zawarte w nim składniki

zmieniają się z każdym dniem, toteż powszechne są przypadki takiego

manipulowania wartościami, aby przedsiębiorstwo wypadło w możliwie

najkorzystniejszym świetle na dzień sporządzania bilansu.

Ponadto działalność wielu przedsiębiorstw charakteryzuje się

nierównomiernym przebiegiem procesów gospodarczych. Nie jest to

uwzględnione w bilansie, co dodatkowo obniża wartość tego

dokumentu jako źródła informacji o przedsiębiorstwie.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 20

Sprawozdanie z przepływów środków pieniężnych jest

stosunkowo nowym sprawozdaniem finansowym. Zainteresowanie

przepływami pieniężnymi świadczy o zapotrzebowaniu na szczegółowe

dane, jakich nie jest w stanie zapewnić bilans czy rachunek zysków

i strat. Głównym celem tego sprawozdania jest analiza zmian

w zasobach środków pieniężnych. Dlatego też pozwala ono na

przeprowadzenie szybkiej i dość trafnej ogólnej analizy gospodarki

finansowej przedsiębiorstwa. Pomimo tych zalet sprawozdania

z przepływów pieniężnych, osiągany w okresie sprawozdawczym zysk

bilansowy wciąż jest uznawany za główną miarę dokonań

przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 21

Sprawozdanie z przepływów środków pieniężnych przedstawia

obraz sytuacji finansowej przedsiębiorstwa w sposób rzetelny

i obiektywny. Podstawową zasadą jest tu rejestrowanie wpływów

i wydatków w chwili faktycznego ich zaistnienia, niezależnie od daty ich

zafakturowania i niezależnie od tego, czy zostały one zaliczone do

przychodów i kosztów czy też nie. Sprawozdanie to uwzględnia również

wpływy wynikające z emisji akcji czy obligacji, zaciągnięcia kredytów

oraz wydatki inwestycyjne, wydatki wynikające z przyrostu zapasów i ze

spłaty kredytów.

Zatem wartość informacyjna rachunku przepływów pieniężnych

jest dużo większa niż bilansu oraz rachunku zysków i strat.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 22

Wskazując na niedoskonałość bilansu oraz rachunku zysków

i strat jako dokumentów odzwierciedlających stan finansów

przedsiębiorstwa trudno pominąć kwestię

polityki

bilansowej, która prowadzona jest przez menedżerów

przedsiębiorstwa. Daje ona menedżerom pewne możliwości

ukrycia objawów pogarszającej się sytuacji finansowej przed

różnymi podmiotami zainteresowanymi wynikami działalności

przedsiębiorstwa (akcjonariusze, inwestorzy).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 23

Kalkulacja kosztów

Pojęcie kosztu w nauce o finansach różni się od pojęcia wydatku.

Wydatkiem nazywamy każdorazowe pomniejszenie, wypływ

strumienia finansowego. Nie każdy jednak wypływ będzie kosztem

z punktu widzenia rachunkowości finansowej i podatkowej. Kosztami

będą tylko te rodzaje wydatków przedsiębiorstwa, które są związane

z jego bieżącą działalnością oraz zaliczane są do kosztów uzyskania

przychodu oraz te, które nie są związane z wydatkiem strumienia (np.

amortyzacja).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 24

W rachunkowości menedżerskiej z jednej strony koszty traktowane są

w analizie podobnie jak w nauce o finansach, rachunkowości

finansowej i podatkowej a z drugiej, biorąc pod uwagę angażowanie

strumienia finansowego, utożsamiane są z pojęciem kosztu

rozumianego jako związanie strumienia a więc wydatku, który

zmniejsza możliwość operacyjnego wykorzystania strumienia

finansowego.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 25

Kalkulacja kosztów – czynność obliczeniowa zmierzająca

do ustalenia wielkości kosztów przypadających na przedmiot

kalkulacji.

Kalkulacja kosztu produktu lub usługi jest stosunkowo

prosta do zdefiniowania. Jednakże w przedsiębiorstwach

o złożonej strukturze organizacyjnej relatywnie trudno jest

przypisać określony wypływ strumienia do danego

jednostkowego produktu lub usługi.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 26

Koszty oznaczane są dla:

• określenie poziomu kosztów,

• ocena, kontrola i planowanie kosztów,

• podejmowanie decyzji (np. ustalenie cen).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 27

Koszty kalkulowane są na:

jednostki kosztów,

ośrodki kosztów,

działania.

Przykładami jednostek kosztów mogą być:

beczki piwa,

indywidualne zamówienie drukarni,

tony chemikaliów.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 28

Ośrodkami kosztów mogą być:

a) ośrodki kosztów produkcyjnych,

b) ośrodki kosztów usługowych powiązanych z produkcją,

c) ośrodki kosztów administracyjnych lub handlowych.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 29

Koszty działań to koszty poniesione w logicznym, powiązanym ze

sobą łańcuchu zdarzeń gospodarczych. Rachunek kosztów działań może

w przedsiębiorstwach o jednorodnej strukturze produkcji lub

świadczonych usług i mało skomplikowanej strukturze organizacyjnej

być relatywnie łatwy do przeprowadzenia. Zazwyczaj nie jest

prowadzony, bowiem w kalkulacji kosztów można wykorzystać mniej

skomplikowane metody. Kalkulacja kosztów działań jest tym bardziej

skomplikowana im bardziej skomplikowane są procesy, związane ze

zdarzeniami gospodarczymi w przedsiębiorstwie.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 30

Cele kalkulacji:

• Kalkulacja ewidencyjna – kalkulacja dokonywana na

potrzeby ewidencyjne, zgodnie z wymogami Ustawy

o rachunkowości, w szczególności obliczanie kosztu

wytworzenia – (techniczny koszt wytworzenia = koszty

materiałów bezpośrednich + koszty robocizny

bezpośredniej + koszty wydziałowe)

• Kalkulacja decyzyjna – do obliczania kosztu pełnego

w celu weryfikacji polityki cenowej, porównania

rentowności. Doliczamy koszty ogólnozakładowe i koszty

sprzedaży do technicznego kosztu wytworzenia według

przyjętego klucza.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 31

Etapami kalkulacji kosztów są:

• zebranie na właściwie rozbudowanych kontach

wynikowych kosztów związanych z wytwarzanymi

produktami,

• ustalenie wielkości produkcji wykonanej,

• ustalenie wielkości produkcji w toku,

• przypisanie kosztów do jednostki kalkulacyjnej za pomocą

odpowiednich metod.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 32

Wyróżnia się dwa momenty kalkulacji:

• ex ante tj. kalkulacja sporządzana przed przystąpieniem do

produkcji dóbr czy usług. Obliczenia opierają się na

przewidywanych kosztach. Są to kalkulacje różniące się

stopnieniem szczegółowości i momentem przygotowania:

• wstępna,

• planowa

• normatywna.

• ex post tj. kalkulacji sporządzanej po pewnym okresie

produkcji. Podstawą tych kalkulacji są koszty rzeczywiste.

Są to kalkulacje – wynikowa oraz sprawozdawcza.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 33

Typy kalkulacji kosztów:

• kalkulacja podziałowa – prosta, współczynnikowa,

procesowa (półfabrykatowa i bezpółfabrykatowa).

• kalkulacja doliczeniowa – zleceniowa, asortymentowa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 34

Kiedy można stosować kalkulację podziałową?

• przy produkcji masowej jedno- lub wielofazowej, gdy

produkowany jest tylko jeden wyrób;

• przy produkcji masowej jednofazowej, gdy produkowane

są różne wyroby, lecz przy zastosowaniu tego samego

surowca, tych samych urządzeń i zabiegów

technologicznych;

• przy produkcji masowej, gdy różne wyroby przechodzą

przez te same zabiegi technologiczne.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 35

Klasyfikacja kosztów

Koszty bezpośrednie i pośrednie:

• koszty bezpośrednie to takie, które mogą być przypisane

poszczególnej jednostce kosztu lub ośrodkami kosztu,

• koszty pośrednie nie mogą być przydzielone w podobny

sposób, tylko muszą zostać rozdzielone proporcjonalnie

na szereg jednostek kosztu lub ośrodków kosztu.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 36

Wśród kosztów bezpośrednich należy wymienić przede

wszystkim:

•

materiały bezpośrednie,

•

wynagrodzenia bezpośrednie,

•

paliwo lub energię technologiczną,

•

koszt użycia bezpośrednich narzędzi pracy i przyrządów

specjalnych,

•

obróbkę obcą,

•

koszty przygotowania produkcji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 37

Pod pojęciem kosztów pośrednich

rozumie się takie, które nie

mogą być wprost odniesione na jednostki kalkulacyjne (wyroby,

usługi). Jako koszty pośrednie przyjmuje się w praktyce również

takie koszty, których zaliczenie na określone jednostki

kalkulacyjne ze względu na pracochłonność nie jest opłacalne

(np. koszty materiałów pomocniczych zużywanych do produkcji

poszczególnych produktów).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 38

Koszty pośrednie rozlicza się na jednostki kalkulacyjne

w sposób umowny, z zasady łącząc je w określone grupy

i przyjmując za podstawę podziału umowną wielkość zwaną

kluczem kalkulacyjnym (podziałowym), zapewniającym możliwie

poprawny sposób rozliczenia.

W praktyce dzieli się je na następujące grupy, tzn. koszty:

•

wydziałowe,

•

ogólne zarządu,

•

sprzedaży.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 39

Do kosztów wydziałowych zalicza się koszty pośrednie, które

powstają w danym wydziale (fazie, miejscu), np. koszty

amortyzacji i remontów oraz pozostałe koszty utrzymania w ruchu

maszyn i innych urządzeń wytwórczych, koszty kierowania

wydziałem, koszty związane z tworzeniem ogólnych warunków

pracy jak np. oświetlenie, ogrzewanie, bezpieczeństwo pracy,

utrzymanie czystości itp.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 40

Koszty ogólne zarządu, są to koszty ponoszone w celu

utrzymania przedsiębiorstwa jako całości, zaliczamy do nich

następujące grupy kosztów:

•

ogólno-administracyjne (wynagrodzenia kierownictwa

i komórek organizacyjnych ogólnego zarządu, koszty

łączności, koszty biurowe, koszty reklamy i reprezentacji,

podatki i ubezpieczenia),

•

ogólno-gospodarcze (utrzymania obiektów o charakterze

ogólnym i inwentarza zarządu, utrzymania służbowych

samochodów osobowych, racjonalizacji i wynalazczości).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 41

Koszty sprzedaży obejmują m.in. koszty:

•

obsługi zbytu, w tym koszty reklamy i udziału w targach,

•

opakowań zbiorczych związane z przygotowaniem do

transportu,

•

załadunku, przewozu, ewentualnie wyładunku produktów

dostarczanych do odbiorców,

•

napraw gwarancyjnych,

•

podatek akcyzowy, jeżeli sprzedaż wyrobów jest tym

podatkiem obciążona.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 42

Koszty stałe i zmienne:

• koszty zmienne to takie, które zmieniają się wraz

z poziomem produkcji lub z poziomem obrotów

handlowych. Przykładami kosztów zmiennych są:

o

materiały zużywane do produkcji,

o

płace bezpośrednich wykonawców.

• koszty stałe są związane z czasem i nie ma na nie

wpływu poziom produkcji czy obrotów handlowych

w określonym poziomie działalności przy założeniu, że

ogólna zdolność produkcyjna przedsiębiorstwa nie została

przekroczona.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 43

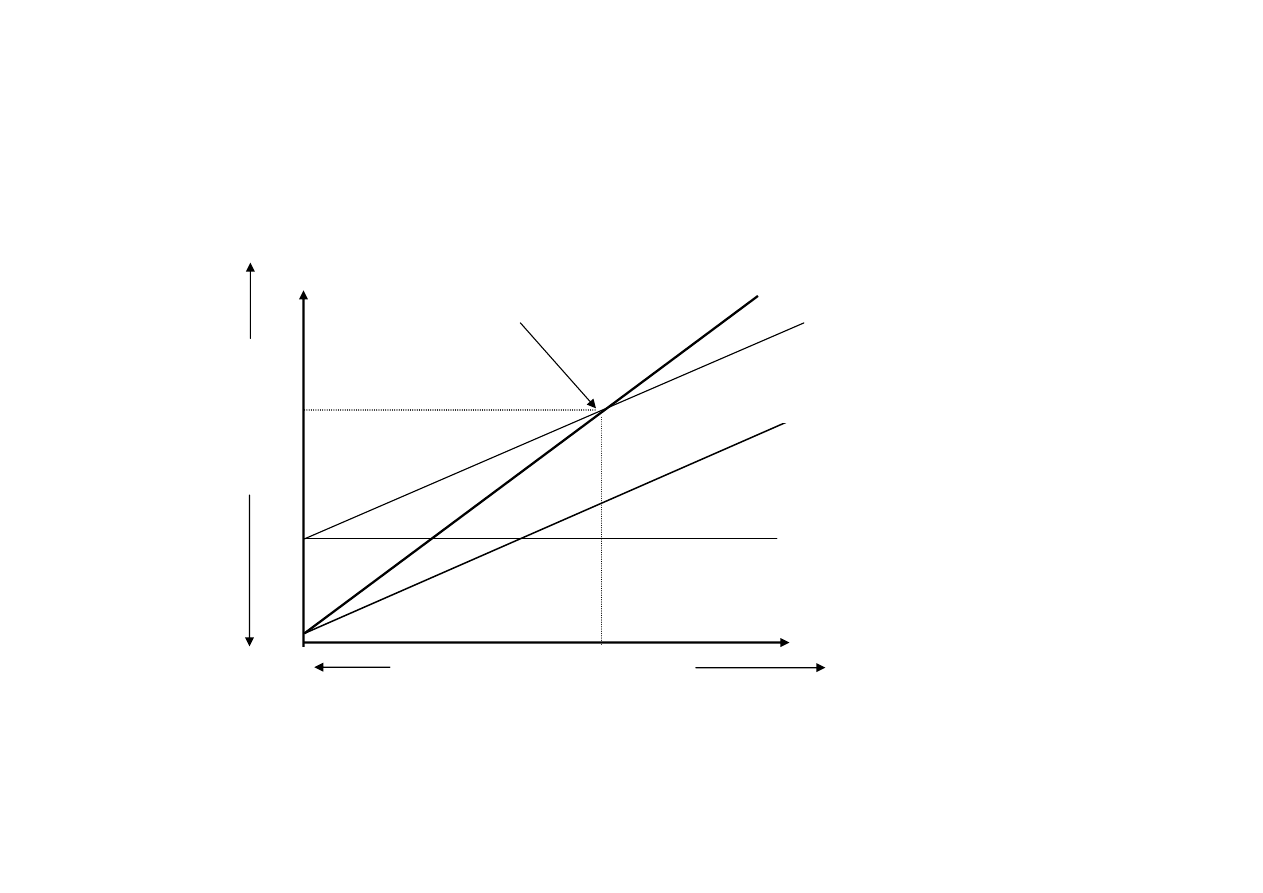

Graficzna ilustracja punktu wyrównania

Koszt łączny

Zbyt

Próg wyrównania (rentowności)

Warto

ść

w z

ł

Jednostki sprzedane w ciągu roku

Koszty stałe

Koszty zmienne

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 44

Koszty istotne i nieistotne

Podział ten jest brany pod uwagę w wyborze przyszłych

wariantów działania. Koszty istotne są to takie koszty, które

mają wpływ na wybór wariantu i podjęcie decyzji, a koszty

nieistotne nie:

• kosztami istotnymi są jedynie koszty przyszłe, ponieważ

każda decyzja dotyczy przyszłych wariantów działania,

• tylko koszty różniące się rodzajem albo wielkością

w poszczególnych wariantach działania mogą być

kosztami istotnymi,

• te same składniki kosztów i w tej samej wysokości

w różnych wariantach decyzyjnych nie mają wpływu na

podjęcie decyzji, czyli są kosztami nieistotnymi.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 45

System rachunku kosztów w przedsiębiorstwie

Rachunek kosztów to ogół czynności zmierzających do

ustalenia wysokości nakładów pracy żywej

i uprzedmiotowionej, poniesionych w przedsiębiorstwie

w określonym czasie i z określonym przeznaczeniem.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 46

Zadania rachunku kosztów

1. Poznanie poniesionych kosztów w różnych przekrojach

oraz w określonym czasie. Istotne jest ustalenie – gdzie,

na co i w jakiej wysokości zostały poniesione koszty.

2. Tworzenia podstaw ustalania cen, choć metoda kosztowa

ustalania cen ma mniejsze znaczenie w gospodarce

rynkowej.

3. Zapewnienie kontroli przebiegu procesów działalności

przedsiębiorstwa i wysokości ponoszonych kosztów.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 47

Klasyfikacja systemów rachunku kosztów

• Rachunek kosztów pełnych cechuje: podział kosztów

całkowitych na koszty bezpośrednie i pośrednie, koszt

jednostkowy wyrobu ustalany jest na podstawie pełnego

zużycia wszystkich czynników produkcji, rozliczenie kosztów

pośrednich na poszczególne wyroby dokonuje się za

pomocą różnych kluczy podziałowych, które mają zapewnić

proporcjonalny podział kosztów pośrednich na wytworzone

wyroby.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 48

• Rachunek kosztów zmiennych opiera się na podziale

kosztów na zmienne i stałe. Wyrobom przypisuje się tylko

część kosztów poniesionych w przedsiębiorstwie – kosztów

zmiennych. Koszty stałe są traktowane jako koszty

gotowości do produkcji – są przyjmowane jako koszty

okresu i bezpośrednio odnoszone do wyniku.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 49

PLANOWANIE FINANSOWE

Planowanie finansowe rynkowych podmiotów

gospodarczych związane jest z procesem podejmowania

przyszłych decyzji odnoszących się do gromadzenia

i przetwarzania strumieni finansowania majątku w celu jego

wykorzystania w działalności operacyjnej i inwestycyjnej.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 50

Powody, dla których sporządza się plany finansowe są następujące:

1. wsparcie planowania rocznej działalności;

2. koordynacja działań różnych części organizacji oraz upewnienie się, że

działania tych części wzajemnie się harmonizują;

3. komunikowanie różnorodnych zamierzeń kierownikom centrów

odpowiedzialności;

4. motywowanie menedżerów do przykładania starań dla osiągnięcia celów

wytyczonych przez całą organizację;

5. sterowanie działalnością;

6. ocena pracy menedżerów.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 51

Metodyka planowania finansowego wykorzystuje w swoim

postępowaniu liczne techniki. Wybrane techniki planowania:

•

tradycyjnego.

•

budżetowego i kalkulacji kosztów normatywnych.

•

ośrodków odpowiedzialności.

•

strategicznego

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 52

Technika tradycyjnego planowania finansowego (technika

„procentu od sprzedaży”) koncentruje się na powiązaniu przyszłych

bilansów i rachunków wyniku z poziomem przychodów ze sprzedaży

(operacyjnych).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 53

Procedura postępowania wykorzystująca technikę “procentu od

sprzedaży” polega na określeniu (wyznaczeniu i obliczeniu) :

1. Poszczególnych elementów bilansu i rachunku wyników, których wielkość

w całości lub częściowo związana jest z przychodami ze sprzedaży,

wykorzystując analizę ex-post.

2. Poszczególnych elementów bilansu i rachunku wyników, które nie są

związane z przychodami ze sprzedaży.

3. Okresowych przyszłych przychodów ze sprzedaży.

4. Prognozowanych bilansów, rachunków wyników.

5. Ewentualnych źródeł przyrostu pasywów na skutek przyrostu aktywów

spowodowanych wzrostem przychodów ze sprzedaży.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 54

Technika budżetowa zakłada, że proces długofalowego działania

przedsiębiorstwa polega na:

• określeniu i wyznaczeniu celów przedsiębiorstwa,

• podejmowaniu decyzji o wyborze efektywnych środków realizacji celów

przedsiębiorstwa,

• ewidencji i kontroli wykorzystania środków realizacji celów przedsiębiorstwa

z punktu widzenia ich efektywnego użytkowania.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 55

Technika budżetowa wykorzystuje w swoim metodycznym postępowaniu

budżety, rozumiane jako szczegółowe roczne plany działalności

przedsiębiorstwa w ujęciu finansowym przy założeniu, że:

• istnieje związek pomiędzy długoterminowymi celami przedsiębiorstwa

i budżetami,

• zarząd przedsiębiorstwa zainteresowany jest realizacja długoterminowych

celów,

• opracowany został system informacyjno-decyzyjny w przedsiębiorstwie

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 56

Etapy w procesie budżetowania

1. przekazywanie szczegółowych danych o przyjętej polityce budżetowej

i wytycznych dla osób odpowiedzialnych za sporządzanie budżetów;

2. określenie czynników ograniczających wielkości produkcji;

3. sporządzanie budżetu sprzedaży;

4. wstępne sporządzanie różnorodnych budżetów;

5. negocjowanie budżetów z przełożonymi;

6. koordynacja i weryfikacja budżetów;

7. finalne zatwierdzenie i przyjęcie budżetów;

8. stała weryfikacja budżetów w trakcie ich realizacji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 57

Planowanie finansowe zgodne z podziałem organizacyjnym

polega w pierwszym etapie na wyodrębnieniu ośrodków

odpowiedzialności, tj. elementów organizacji przedsiębiorstwa, które ze

względu na uprawnienia i odpowiedzialność decyzyjną zarządzają:

kosztami,

przychodami,

inwestycjami (w odniesieniu do koncepcji realizacji celów i zadań

związanych z przychodami, kosztami, aktywami).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 58

Ośrodek o najniższym szczeblu uprawnień i odpowiedzialności za

decyzje odnoszące się wyłącznie do kosztów, określany jest jako

ośrodek kosztów. Planuje on i kontroluje koszty, bez względu na

przychody i inwestycje. Może być nim część wydziału, wydział lub

większy element przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 59

Ośrodek przychodów koncentruje swoją aktywność na planowaniu

przychodów ze sprzedaży, nie uwzględniając kosztów i inwestycji

przedsiębiorstwa.

Organizacyjnym elementem przedsiębiorstwa, odpowiedzialnym za

relację między dodatnim wynikiem przedsiębiorstwa, a całkowitymi

aktywami zainwestowanymi jest ośrodek inwestycji. Uprawnienia

i odpowiedzialność decyzyjna związana jest z kosztami, przychodami

oraz inwestycjami.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 60

Podstawowymi błędami w procesie budżetowania są:

• „rozgrywanie” procesu przygotowania budżetu – menedżerowie przewidują

odgórne arbitralne cięcia w budżecie i mogą być skłonni do zawyżania

wysokości kosztów w swych budżetach,

• odgórne narzucanie budżetów może odbierać menedżerom motywację, jeśli

nie są zaangażowani w ich przygotowywanie,

• manipulacja faktycznymi rezultatami w celu uniknięcia wykazania

nadmiernych wydatków lub niedostatecznych efektów,

• używanie rezultatów z poprzedniego roku w celu zaprojektowania budżetu

następnego roku,

• sztywne trzymanie się budżetu, pomimo że zewnętrzne warunki sprawiły iż

jest on nierealistyczny.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 61

Planowanie strategiczne, jako nowoczesna metodyka planowania,

ma na celu pomnożenie wartości przedsiębiorstwa dla właścicieli

majątku.

Wartość przedsiębiorstwa (ale nie cena np. akcji w określonym dniu

obrotu giełdowego) wyznaczana jest przez elementy:

makrootoczenia, w tym rynku finansowego i rynku sektorowego,

wewnętrzne przedsiębiorstwa np. w postaci posiadanych

zasobów ludzkich, znaku firmowego itp.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 62

Zgodnie z metodyką planowania i zarządzania finansami

przedsiębiorstwa celem aktywności przedsiębiorstw jest

maksymalizacja dochodu (bogactwa) ich właścicieli. Nadrzędnym

celem jest wzrost wartości rynkowej przez maksymalizowanie wartości

kapitału własnego przedsiębiorstwa zwane kreowaniem wartości

dodanej.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 63

Wartość dodana jest majątkiem stworzonym przez pracowników

przedsiębiorstwa, przy wykorzystaniu majątku trwałego oraz strumienia

finansowego. Jest bezpośrednią metodą pomiaru wytworzonego przez

przedsiębiorstwo majątku, przeznaczanego na wynagrodzenia, premie

wypłacane w postaci odsetek dostarczycielom strumienia finansowego

oraz udziałowcom w postaci dochodu właścicieli (np. dywidendy),

regulowanie obciążeń podatkowych oraz podstawowym źródłem zysku

zatrzymanego.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 64

Jednym ze sposobów mierzenia wartości dodanej jest metoda

ekonomicznej wartości dodanej (EVA), zaproponowana przez

B. Stewarda.

Ekonomiczna wartość dodana (EVA) jest wewnętrzną miarą

wartości kreowanej przez przedsiębiorstwo i służy do zarządzania

przedsiębiorstwem, do oceny wyników prac zarządu i może być jednym

z kryteriów wyboru przedsiębiorstwa, zwłaszcza pod względem

atrakcyjności inwestycji np. w jego akcje.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 65

Ekonomiczna wartość dodana jest przede wszystkim miarą skutków

podejmowanych decyzji. Istotne założenia koncepcji ekonomicznej

wartości dodanej są następujące:

•

każdy rodzaj kapitału (w tym kapitał własny) ma swój koszt,

•

ważne są wartości ekonomiczne, a nie księgowe,

•

należy stosować wielkości rynkowe, jeżeli koszt ich zdobycia

i przetworzenia nie przekracza korzyści z ich stosowania,

•

zysk większy od kapitału koniecznego do jego wytworzenia tworzy

wartość dla właścicieli (

residual income

),

•

wzrost bieżącego poziomu ekonomicznej wartości dodanej prowadzi

do wzrostu zamożności właścicieli.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 66

Ekonomiczna wartość dodana (EVA) =

= Zysk operacyjny po opodatkowaniu (NOPAT) – k* kapitał =

= NOPAT – [D* k

D

* (1-t) + (1-D)* k

E

] * kapitał

gdzie:

NOPAT - zysk operacyjny netto po opodatkowaniu,

k - średni ważony koszt kapitału,

D - udział wartości rynkowej długu w sumie rynkowej wartości kapitału własnego

i długu,

k

D

- koszt długu,

k

E

- koszt kapitału własnego,

t - stawka podatku dochodowego od przedsiębiorstw.

Stąd:

EVA= Zysk operacyjny po opodatkowaniu (NOPAT) - całkowity koszt kapitału

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 67

OCENA PROJEKTU INWESTYCYJNEGO

Utworzenie, następnie utrzymanie, rozwój i modernizacja

potencjału przedsiębiorstwa wymaga zaangażowania

odpowiednich dóbr rzeczowych i usług, które muszą być

pozyskane i sfinansowane, a więc wymaga inwestowania.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 68

Inwestycje to:

1) Ważna, ściśle powiązana z innymi dziedzinami

(eksploatacja, remonty, innowacje itp.) sfera działalności

przedsiębiorstwa.

2) Strumień określonych celowych nakładów finansowych.

3) Źródło reprodukcji kapitału przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 69

Klasyfikacja form finansowania projektów inwestycyjnych

Finansowanie

w formie

udziałów

Finansowanie

z zysków

zatrzymanych

Pożyczki

Kredyty

Obligacje

Leasing

Finansowanie

w formie

wkładów

- pieniądza

- rzeczy

- bankowe

- dostawcy

- odbiorcy:

(zaliczki,

przedpłaty)

Finansowanie ze

środków własnych

Finansowanie

obce

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 70

Zakres analizy i oceny finansowej projektu obejmuje:

•

dobór i zapewnienie źródeł finansowania,

•

analiza wiarygodności danych projektu,

•

analiza struktury i prognozowanych kosztów i przychodów w celu

określenia zmiennych krytycznych, które mają ważny wpływ na

opłacalność projektu,

•

określenie i ocena rocznych i skumulowanych korzyści finansowych

netto, wyrażonych jako rentowność,

•

efektywność i zysk z inwestycji,

•

uwzględnienie czynnika czasu odnośnie cen,

•

określenie kosztu kapitału i decyzji podejmowanych w warunkach

niepewności (normalne ryzyko handlowe i specyficzne ryzyko

produkcji lub świadczonych usług).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 71

Można wyróżnić następujące finansowe etapy inwestycji :

1. Ustalenie kosztu bazowego:

•

wydatki przedoperacyjne: projekty, analizy, wstępne kosztorysy, itp.

ich wartość bywa pomijana w zestawieniu nakładów inwestycyjnych,

•

zakupy: gruntów, budynków, maszyn, urządzeń, etc.,

•

prace budowlane: w tej grupie kosztów uwzględnia się zarówno

nakłady na prowadzenie nowych budowli, jak i wydatki związane

z przebudową, remontem, adaptacją istniejących obiektów.

•

prace montażowe, instalacyjne: koszty te dotyczą głównie montażu,

instalacji i wstępnego rozruchu maszyn oraz instalacji urządzeń

towarzyszących (dodatkowych) i instalacji mediów,

•

transport, ubezpieczenie,

•

cła, podatki,

•

pozostałe koszty.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 72

2. Ustalenie kosztu całkowitego:

•

rezerwy rzeczowe (na nieprzewidziane wydatki), dodawane są do

kosztu bazowego inwestycji. Mają na celu zabezpieczenie inwestora

przed ewentualnym niedoborem środków finansowych,

spowodowanym niedokładnym określeniem poszczególnych

elementów kosztu bazowego,

•

rezerwy na wzrost cen stosowane są w modelu budowanym według

cen bieżących i stanowią zabezpieczenie w przypadku wzrostu kosztu

bazowego inwestycji na skutek inflacji, czy zmiany kursów dewiz.

Koszt całkowity inwestycji to suma kosztu bazowego, rezerw

rzeczowych i rezerw na wzrost cen.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 73

3. Określenie nakładów do sfinansowania:

•

odsetki od kredytów i pożyczek w okresie realizacji projektu to

element kosztu inwestycji, którego wysokość zależy bezpośrednio od

struktury finansowania przedsięwzięcia,

•

przyrost zapotrzebowania na kapitał obrotowy jest

odzwierciedleniem niezbędnych nakładów finansowych na środki,

obliczanych jako przyrost kapitału obrotowego.

Całkowite nakłady inwestycyjne do sfinansowania to suma

kosztu całkowitego inwestycji, odsetek w okresie inwestowania oraz

przyrostu zapotrzebowania na kapitał obrotowy. Zestawienie nakładów

inwestycyjnych zawierać powinno wszystkie koszty związane

z realizacją i wdrożeniem projektu, czyli przygotowaniem go do

podjęcia działalności operacyjnej.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 74

Inwestycje w rzeczowy majątek trwały

są jednym

z najtrudniejszych zagadnień dotyczących przepływu strumienia

pieniężnego w przedsiębiorstwie. Zamrożenie kapitału przedsiębiorstwa

na tak długi okres wymaga przeprowadzenia wielowymiarowej analizy

dotyczącej przyszłego kształtowania się:

• ogólnej koniunktury w gospodarce,

• warunków technicznych i ekonomicznych działalności gospodarczej w danej

gałęzi,

• wielkości i struktury popytu na określone produkty,

• warunków na rynku pracy,

• działania konkurencji,

• sytuacji na rynkach finansowych.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 75

Czynniki kształtujące efektywność inwestycji:

•

czas,

•

ryzyko,

•

poziom generowanych przepływów netto.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 76

Każda inwestycja przebiega w czasie: wymaga przygotowania, trwa jej

budowa, następnie po uruchomieniu jest przez kilka lub kilkanaście lat

eksploatowana. Wiąże się to z powstawaniem określonych

przebiegających w czasie strumieni (wpływów i wydatków). Dla

potrzeb oceny efektywności inwestycji należy zestawić i porównać

wymienione wielkości.

Wyróżnia się różne metody rachunku inwestycji. Generalnie, z punktu

widzenia czynnika czasu, techniki rachunku dzielimy na metody

proste (statyczne) i złożone (dynamiczne).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 77

Metody proste stosowane są zwykle we wstępnych fazach procesu

inwestycyjnego. Spełniają najczęściej rolę orientacyjną co do oceny

relatywnie mniejszych inwestycji przedsiębiorstwa, o stosunkowo

krótkim czasie realizacji i eksploatacji. Cechą immanentną tych metod

jest nieuwzględnianie wartości pieniądza w czasie. Do stosowania tych

metod skłania ich prostota, komunikatywność i jasność formuł.

Najczęściej stosowane proste metody to:

•

rachunek porównawczy kosztów,

•

rachunek porównawczy zysku ,

•

rachunek stopy zysku lub średniego kapitału zainwestowanego,

•

rachunek okresu zwrotu.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 78

Złożone metody rachunku opłacalności inwestycji są metodami

ujmującymi całościowo czynnik czasu (wartość pieniądza w czasie)

i rozkład wpływów i wydatków związanych z przygotowaniem, realizacją

i eksploatacją inwestycji.

Najczęściej stosowane dynamiczne metody to:

•

rachunek nadwyżki zdyskontowanej netto (

net present value – NPV

),

•

rachunek wewnętrznej stopy zwrotu (

internal rate of return – IRR

),

•

rachunek annuitetowy.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 79

Elementem łączącym przyszłą wartość przepływu z wartością bieżącą

jest stopa dyskontowa. Stopa dyskonta albo stopa graniczna

powinna być równa:

•

rzeczywistej stopie oprocentowania kredytów długoterminowych na

rynkach kapitałowych,

•

stopie procentowej (koszt kapitału) płaconej przez kredytobiorcę.

Stopa dyskontowa powinna zatem odzwierciedlać alternatywny koszt

kapitału, który jest odnoszony do poziomu stopy zwrotu, jaką osoba

finansująca projekt (inwestor) uzyskałby inwestując gdzie indziej, przy

założeniu tego samego ryzyka finansowego dla porównywalnych

wariantów. Stopa ta powinna zatem stanowić minimalną stopę zwrotu,

poniżej której nie będzie się opłacać inwestować przedsiębiorcy.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 80

Ryzyko jest związane z każdą formą działalności gospodarczej. Wynika

to z faktu, iż w momencie podejmowania decyzji menedżerowie

przedsiębiorstwa nie dysponują pełną informacją, niezbędną do

określenia i oceny zjawisk mogących wystąpić w przyszłości,

a mających istotny wpływ na przesłanki, będące podstawą

podejmowanej decyzji, w szczególności dotyczącej działalności

inwestycyjnej. Ryzyko należy rozumieć jako zagrożenie

nieosiągnięcia zamierzonego celu.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 81

Prowadzenie działalności inwestycyjnej wiąże się ze szczególnie dużym

ryzykiem dla przedsiębiorstwa. Jak wynika z analizy przyczyn

kryzysów przedsiębiorstw do najistotniejszych zaliczyć można:

1) Wzrost ryzyka finansowego, wynikającego z malejącego udziału

własnego w finansowaniu przedsięwzięć inwestycyjnych.

2) Rosnące zapotrzebowanie na zewnętrzne źródła finansowania.

szczególnie ze strony przedsiębiorstw o niestabilnej pozycji

finansowej.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 82

3) Szybkie zmiany w gospodarce, powodujące konieczność szybkich,

dostosowań przedsiębiorstw, a zarazem zmniejszenie możliwości

zabezpieczenia się przed niepowodzeniem.

4) Wzrost liczby upadających przedsiębiorstw wynika również ze

zwiększenia liczby przedsiębiorstw zakładanych w celu uzyskania

doraźnie wysokich zysków, często związanych z transakcjami

spekulacyjnymi, nie zawsze zgodnymi z prawem.

5) Rosnące ryzyko w obrotach z zagranicą w związku ze wzrostem

liczby państw znacznie zadłużonych i wysoką stopa inflacji a także

częstymi zmianami kursów walutowych i ich relacji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 83

Celem ograniczenia lub wyeliminowania ryzyka w procesie

przygotowania i przeprowadzenia inwestycji oraz działalności

operacyjnej menedżerowie przedsiębiorstwa oraz właściciele kapitału

podejmują działania, które w pewnym stopniu zabezpieczają

realizowane przedsięwzięcia. W skład działań i mechanizmów

ograniczających ryzyko funkcjonowania przedsiębiorstwa wchodzą:

1. Działania systemowo-organizacyjne:

•

ustalenie strategii i polityki przedsiębiorstwa,

•

określenie procedur inwestowania (regulaminów, instrukcji,

wytycznych, metodyk oceny itp.),

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 84

•

podział kompetencji decyzyjnych związanych z inwestowaniem

strumienia finansowego w zdarzenia gospodarcze,

•

limitowanie koncentracji inwestowania w pojedyncze zdarzenia

gospodarcze,

•

ustalenie stopy zwrotu z inwestycji lub wewnętrznej stopy zwrotu,

•

ustalenie strategii windykacji należności,

•

ustalenie polityki finansowej przedsiębiorstwa w zakresie współpracy

z instytucjami finansowymi,

•

określenie zasad oceny poziomu ryzyka, wynikającego z przyjętych

źródeł finansowania zewnętrznego.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 85

2. Działania kontrolne:

•

sprawozdawczość finansowa,

•

monitoring finansów przedsiębiorstwa w różnych przekrojach (np.

organizacyjnym, sektorowym, form własności, ryzyka

inwestycyjnego) – analiza symptomów zagrożenia kryzysowego,

•

monitoring zabezpieczeń.

Do najważniejszych mechanizmów redukcji ryzyka indywidualnego

zalicza się: system oceny kondycji finansowej przedsiębiorstwa, system

analizy efektywności przedsięwzięć inwestycyjnych oraz monitoring

finansowy.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 86

PODSTAWY ANALIZY SYMPTOMÓW KRYZYSU

FINANSOWEGO PRZEDSIĘBIORSTWA

Przez kryzys finansowy przedsiębiorstwa należy rozumieć utratę

zdolności płatniczej. W krótkim okresie oznacza ona niezdolność do

wywiązywania się z bieżących zobowiązań i określana jest jako utrata

płynności finansowej. Innymi słowy, przedsiębiorstwo w danym

momencie nie jest w stanie pokryć swoich wydatków operacyjnych i

finansowych z bieżących przychodów i ze środków pozostałych z

poprzednich okresów. Konsekwencją takiej sytuacji może być stan

niewypłacalności.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 87

W rozumieniu Prawa upadłościowego podstawą do ogłoszenia upadłości

przedsiębiorstwa jest:

• upływ terminu 2 tygodni o daty zaprzestania płacenia długów,

• sytuacja, gdy majątek przedsiębiorstwa nie wystarcza na

zaspokojenie długów; podstawowym narzędziem umożliwiającym

identyfikację tej sytuacji jest wskaźnik ogólnego poziomu zadłużenia

będący stosunkiem zadłużenia ogółem do ogólnej wartości

księgowej aktywów.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 88

Krótkotrwałe zaprzestanie płacenia długów w skutek przejściowych

trudności nie stanowi przesłanki do ogłoszenia stanu upadłości.

Należy też zaznaczyć, że Prawo o postępowaniu układowym daje

przedsiębiorcy, który wskutek wyjątkowych i niezależnych od niego

okoliczności zaprzestał płacenia długów lub w najbliższej przyszłości

zaprzestanie ich płacenia, możliwość żądania otwarcia postępowania

celem zawarcia układu z wierzycielami.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 89

Przyczyny utraty zdolności płatniczej

Finansowe zjawiska, sygnalizujące problemy przedsiębiorstwa są

najczęściej już skutkiem pewnych zdarzeń czy procesów, które

miały miejsce w otoczeniu lub w samym przedsiębiorstwie. Pierwotne

przyczyny utraty zdolności płatniczej można sprowadzić do trzech

grup zjawisk:

A. Zjawiska zachodzące na szczeblu makroekonomicznym,

związane z ogólną sytuacją gospodarczą w kraju a w szczególności z

polityką:

• handlu zagranicznego (np. interwencjonizm państwowy w zakresie

importu i eksportu: cła, kontyngenty, akcyza),

• pieniężną państwa ( np. regulowanie podaży pieniądza),

• kursową.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 90

B. Zjawiska zachodzące na szczeblu branży czyli takie, które

tkwią w naturze poszczególnych branż. Może to być np. wzrost cen

surowców bazowych, postęp techniczny, załamanie się rynków zbytu.

C. Zjawiska zachodzące na szczeblu przedsiębiorstwa

,znajdujące się w przeciwieństwie do dwóch poprzednich grup w

sferze jego wpływów. Przykładowymi przyczynami utraty zdolności

płatniczej mogą być:

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 91

1. Błędne decyzje menedżerów wynikające z:

a)zbyt niskich kompetencji decydentów: brak wiedzy

menedżerów spowodowany jest przede wszystkim przez:

odmienne (bardziej złożone) przepisy regulujące działalność

gospodarczą,

niezwykle rozwiniętą biurokrację, opóźniająca realizację wielu

przedsięwzięć,

skomplikowany system podatkowy,

nieefektywnie działający wymiar sprawiedliwości,

korupcją,

odmienną mentalnością polskich menedżerów w porównaniu z

menedżerami innych gospodarek rynkowych.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 92

b)spowodowane niską ,,jakością” bazy informacyjnej, będącej

podstawą podejmowania decyzji. Należy tu podkreślić, że racjonalna

decyzja podjęta na bazie mylnych, pozornie kompletnych informacji

jest również błędna. Podobne sytuacje mogą wynikać ze:

złego przepływu informacji w przedsiębiorstwie (różnego rodzaju

bariery i szumy informacyjne),

podejmowania decyzji na nieodpowiednim szczeblu (często wiąże

się to ze zbyt dużą centralizacją zarządzania),przekroczenia

kompetencji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 93

2. Nieodpowiedni system zarządzania w przedsiębiorstwie

3. Niesprawne zarządzanie kapitałem obrotowym: nasilona

konkurencja na wielu rynkach zmusza przedsiębiorstwa do

zadowolenia się zyskiem ze sprzedaży na poziomie kilku procent.

Zatem, aby efektywnie funkcjonować niezbędne jest sprawne

zarządzanie zapasami, należnościami, gotówką. Optymalny stan

tych zasobów jest bardzo istotny nie tylko dla utrzymania kosztów

na danym poziomie, ale także dla utrzymania płynności finansowej.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 94

4. Nierentowne inwestycje – przyczynami strat poniesionych na

skutek nie trafionych inwestycji może być błędne prognozy co do

wysokości przyszłych wpływów pieniężnych z tytułu realizacji

projektu inwestycyjnego np. nie uwzględnienie czy nie

doszacowanie kosztu określonych czynników.

5. Słaby system motywacji menedżerów przedsiębiorstwa,

brak nacisku na:

podwyższanie kwalifikacji swoich pracowników,

stworzenie im odpowiednich warunków pracy,

budowę systemu motywacji.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 95

Identyfikacja trudności finansowych

Wyznaczniki trudności finansowych, będące swoistymi sygnałami

ostrzegawczymi, można podzielić na pięć grup:

1) Zadłużenie przedsiębiorstwa :

• utrata płynności finansowej,

• trwa renegocjacja spłaty zadłużenia,

• przedsiębiorstwo poszukuje nowych dostawców kapitału,

• brak zgody wierzycieli na restrukturyzację zadłużenia,

• właściciele dokonują dopłat do kapitału,

• wierzyciele żądają dodatkowych zabezpieczeń.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 96

2) Gospodarka kapitałem obrotowym :

• poziom zapasów spada poniżej sezonowych potrzeb,

• okres obrotu zapasami ulega wydłużeniu,

• wydłuża się okres ściągania należności,

• przedsiębiorstwo gromadzi zapasy powyżej zwyczajowych.

3) Inwestycje - zmniejszają się wydatki na inwestycje, rozwój

nowych produktów, reklamę i promocję.

4) Sprawozdania finansowe:

• przedsiębiorstwo nie ma zweryfikowanych sprawozdań,

• audytor jest nieznany lub nie posiada doświadczenia w danej

branży,

• wykorzystywane są metody rachunkowe, prowadzące do

maksymalizacji dodatniego wyniku finansowego,

• zmiana audytora w ostatnim okresie.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 97

5) Inne:

• plany przedsiębiorstwa – projekcje finansowe sporządzane przez

przedsiębiorstwo są niespójne i zbyt optymistyczne,

• efekty funkcjonowania przedsiębiorstwa zwiększają lub relatywnie

symbolicznie zwiększają dochody właścicieli np. w postaci wypłaty

dywidendy,

• właściciele dokonują transferu środków do innych przedsiębiorstw.

Przy ocenie ryzyka finansowego przedsiębiorstwa można każdej z tych

grup przypisać pewną wagę i oceniać punktowo. Suma punktów

odzwierciedla ryzyko.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 98

Symptomy potencjalnych trudności pojawiające się zazwyczaj znacznie

wcześniej niż rzeczywista utrata zdolności finansowej do prowadzenia

dalszej działalności przez przedsiębiorstwo. Zarówno właściciele,

menedżerowie przedsiębiorstwa jak i potencjalni kredytodawcy starają

się wykryć i zapobiec kryzysowi, zanim jego symptomy staną się

zauważalne. Prowadzi się bieżące, pogłębiane analizy tych

aspektów, które mogą być symptomami lub źródłami zagrożeń. Bada

się prawdopodobieństwo takiego biegu wydarzeń, zgodnie z którymi

zagrożenia potencjalne staną się rzeczywistymi. Jedną z powszechnie

stosowanych metod określania potencjalnych zagrożeń jest portfelowa

metoda SWOT.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 99

Ocenę ryzyka można prowadzić na podstawie sprawozdania z

przepływów pieniężnych. Ryzyko tworzenia nadwyżek pieniężnych

w trzech segmentach działalności (operacyjnym, inwestycyjnym,

finansowym) można rozpatrywać w zależności od długości okresu,

którego ono dotyczy. Dla prognozowania przyszłej kondycji

przedsiębiorstwa najbardziej istotny jest segment operacyjny.

Przedstawia on fundamenty działania przedsiębiorstwa. Ważne jest, aby

podstawy te były stabilne. Przepływy pieniężne w inwestycyjnym i

finansowym segmencie działalności mają charakter incydentalny, trudny

do powtórzenia (np. zakup linii technologicznej).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 100

Dla oceny trudności finansowych można się posłużyć analizą

dyskryminacyjną, która polega na ocenie ryzyka upadłości

przedsiębiorstwa w oparciu o zestaw najbardziej diagnostycznych

wskaźników. Jednym z prekursorów takiego podejścia był W.H. Beaver.

Jego metoda opierała się na następujących założeniach:

• im wartość aktywów płynnych jest wyższa tym ryzyko nie

wywiązywania się z zobowiązań finansowych jest mniejsze,

• im przepływy pieniężne netto są wyższe, tym ryzyko

niewypłacalności niższe,

• im wyższe koszty operacyjne (bez amortyzacji) oraz udział kapitału

obcego w finansowaniu przedsiębiorstwa, tym ryzyko

niewypłacalności wyższe.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 101

W.H. Beaver po przetestowaniu 30 wskaźników na grupie 79 dużych

przedsiębiorstw wybrał 6 z nich o najwyższej wartości informacyjnej. Są

wśród nich :

1. Strumień operacyjny netto / zobowiązania ogółem.

2. Zysk netto / aktywa ogółem.

3. Zobowiązania ogółem / aktywa ogółem.

4. Kapitał obrotowy netto / aktywa ogółem.

5. Bieżąca stopa płynności.

6. (aktywa obrotowe – zapasy) / (koszty operacyjne – amortyzacja).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 102

W podejściu W.H. Beavera przedsiębiorstwa kwalifikuje się jako

zagrożone upadłością na podstawie analizy każdego ze wskaźników z

osobna, metodę tę uznaje się jako jednowymiarową analizę

dyskryminacyjną. Wśród koncepcji wielowymiarowej analizy

dyskryminacyjnej najbardziej znana jest koncepcja E. Altmana.

Wyznaczył o funkcję

Z,

którą wyraził następującym wzorem:

Z

= 0,717·X

1

+ 0,847·X

2

+ 3,107·X

3

+ 0,420·X

4

+ 0,998·X

5

gdzie:

X

1

kapitał obrotowy netto / aktywa ogółem

X

2

zyski zatrzymane / aktywa ogółem

X

3

zysk operacyjny / aktywa ogółem

X

4

wartość księgowa kapitału własnego / wartość księgowa zobowiązań

X

5

przychody

ze

sprzedaży / aktywa ogółem

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 103

Wskaźniki w różny sposób odnoszą się do ryzyka w perspektywie

długiego i krótkiego okresu. Wskaźnik X

1

mierzy krótkookresowe

ryzyko związane z utratą płynności. Wskaźnik X

2

mierzy wielkość

zakumulowanych zysków czyli jest wyznacznikiem stabilności podmiotu

gospodarczego. Wskaźnik X

3

mierzy rentowność operacyjną, co jest

istotne dla oceny ryzyka krótkoterminowego i długoterminowego. X

4

to

relacja określająca perspektywiczną rentowność, co jest związane z

długoterminowym ryzykiem realizacji zysku oraz z perspektywiczną

rentownością. Wskaźnik X

5

mierzy wyniki operacyjne, co jest istotne

zarówno w perspektywie długiego jak i krótkiego okresu.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 104

Im wyższa wartość funkcji

Zeta

tym mniejsze zagrożenie upadłością.

E. Altman podał ogólne interpretacje dla trzech wyróżnionych

przedziałów wartości funkcji:

Z

<1,2 -

duże prawdopodobieństwo upadłości,

1,2<

Z

<2,9 - stan kondycji finansowej jest nieokreślony, małe

prawdopodobieństwo zagrożenia upadłością,

Z

>2,9 -

duże prawdopodobieństwo, że przedsiębiorstwo nie

upadnie.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 105

Analiza sytuacji kryzysowych w przedsiębiorstwie, biorąc pod uwagę

finanse przedsiębiorstwa, prowadzi do stwierdzenia, że najpełniejszą

ocenę zmian sytuacji finansowej, będącą w sferze zainteresowania

zarówno menedżerów, kredytodawców jak również akcjonariuszy

można przeprowadzić uwzględniając w pierwszej kolejności płynność

finansową, a także zależną od niej rentowność. W wymienionych

obszarach objawy kryzysu przedsiębiorstwa mogą przybrać postać

spadku:

• płynności,

• zyskowności.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 106

Zachowanie zdolności przedsiębiorstwa do wywiązywania się z

bieżących zobowiązań jest niezbędne zarówno z perspektywy krótkiego

jak i długiego okresu. Natomiast brak rentowności w krótkim przedziale

czasowym nie jest zazwyczaj powodem do niepokoju, jej znaczenie

rośnie wraz z wydłużaniem się okresu funkcjonowania przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 107

Przedsiębiorstwo prowadząc intensywną politykę rozwojową świadomie

może utrzymywać niski stopień płynności. Jest to charakterystyczne

szczególnie dla „młodych” przedsiębiorstw. Generalnie wzrost

rentowności odbywa się kosztem poziomu płynności finansowej, a więc

także płynności aktywów. Ta odwrotna zależność wyraźnie się

uwidacznia, gdy spojrzymy na przedsiębiorstwo pod kątem przyjętej

strategii zarządzania kapitałem obrotowym. I tak strategia

agresywna oznacza maksymalizację rentowności przy niskim poziomie

płynności, konserwatywna - wysoką płynność, lecz zmniejszoną

rentowność, umiarkowana jest próbą wypośrodkowania między

dwiema pierwszymi strategiami.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 108

Podstawowym celem rozważań w rachunkowości zarządczej jest

przedstawienie przeszłego, obecnego i przyszłego obrazu

przedsiębiorstwa w najważniejszym aspekcie jego funkcjonowania,

jakim są finanse. Ten aspekt jest najistotniejszy, gdyż pozostałe rodzaje

działań przedsiębiorstwa są w znacznym stopniu wyznaczane przez

stan jego finansów. Działania te dotyczą kilku obszarów, z których

najważniejsze to:

• płynność finansowa,

• rentowność,

• zadłużenie.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 109

Analiza współczynnikowa

Analitycy rachunkowi od dawna uznają wskaźniki za środek służący

szybkiemu wychwyceniu mocnych i słabych stron kondycji finansowe.

Wskaźniki umożliwiają więc identyfikację pewnych fragmentów

finansów przedsiębiorstwa, na których powinna skoncentrować się

pogłębiona analiza przyczynowa. Wobec różnorodności aspektów

działalności gospodarczej przedsiębiorstwa użyteczność wskaźników

jest bardzo duża.

W praktyce są one wykorzystywane do rozpracowywania problemów

we wszystkich obszarach finansów przedsiębiorstwa. Jednak z drugiej

strony pojawiają się problemy z ich interpretacją.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 110

Porównanie wskaźników zadanych z osiągniętymi, uwzględnia

wskaźniki:

• standardowe, które utworzono na podstawie zdarzeń mających

miejsce w przedsiębiorstwie w przeszłości,

• planistyczne.

Analizę współczynnikową, aby była bardziej użyteczną techniką

przewidywania kryzysu w przedsiębiorstwie, należy wzbogacić o istotny

element – przedział tolerancji tzn. granice bezpieczeństwa dla wartości

każdego z obliczanych wskaźników. Zakres przedziału bezpieczeństwa

jest indywidualną cechą każdego przedsiębiorstwa.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 111

Zależnie od przyjętej wartości pożądanej, za końcową (minimalną lub

maksymalną) wartość przedziału bezpieczeństwa można by przyjąć :

• średnią w branży,

• średnią spośród przedsiębiorstw w znacznym stopniu

porównywalnych i o niższej/wyższej wartości wskaźnika niż

optymalna w danej firmie,

• wartość cechującą najsłabsze, lecz rentowne przedsiębiorstwo w

branży,

• wartość

n

procent niższą /wyższą od zadowalającej np. przedział:

(W(1-10%); W (1+10%)).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 112

Wskaźniki płynności

A) wskaźnik płynności bieżącej:

W = aktywa bieżące / pasywa bieżące

B) wskaźnik płynności szybkiej:

W = (aktywa bieżące – zapasy) / pasywa bieżące

Ocena płynności polega na ustaleniu zdolności przedsiębiorstwa do

wywiązywania się z krótkoterminowych zobowiązań, których

podstawowym źródłem pokrycia jest majątek obrotowy, będący

zbiorem składników majątkowych o najwyższej płynności.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 113

Krótkookresowa utrata płynności może nie mieć znaczącego wpływu na

sytuację finansową przedsiębiorstwa. Jeżeli jednak krótkotrwałe utraty

powtarzają się permanentnie, jest to sygnałem dla menedżerów

przedsiębiorstwa. Powinni oni w miarę możliwości ograniczyć do

minimum liczbę sytuacji, w których podmiot nie jest w stanie wywiązać

się z bieżących zobowiązań lub przynosi straty. Utrzymujący się przez

dłuższy czas spadek lub utrata płynności w istotny sposób wpływa na

sytuację finansową przedsiębiorstwa, obniżając jego wiarygodność w

oczach kredytodawców oraz kontrahentów.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 114

Wskaźniki rentowności

Rentowność, zwaną też stopą zysku lub zyskownością, można

rozpatrywać w trzech aspektach:

• sprzedaży - mówimy tu o rentowności sprzedaży netto z

wykorzystaniem zysku netto oraz rentowności sprzedaży brutto z

wykorzystaniem zysku brutto (przed opodatkowaniem),

• majątku - zwana również ekonomiczną. Wyraża się ona relacją

zysku netto do wielkości zaangażowania majątku,

• zaangażowania kapitału własnego - zwana również

rentownością finansową. Zależy ona od wielkości

wygospodarowanego zysku oraz od źródeł finansowania majątku

(struktury finansowej).

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 115

ROS = zysk netto / sprzedaż netto * 100%

ROA = zysk netto / aktywa ogółem * 100%

ROE = zysk netto / kapitał własny * 100%

Zysk netto /

aktywa ogółem

=

zysk netto /

sprzedaż netto

*

sprzedaż netto/

aktywa ogółem

|

rotacja

aktywów

|

rentowność

sprzedaży

netto

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 116

Cechą rentowności aktywów jest to, że ten sam poziom wskaźnika

może być wynikiem zupełnie różnej polityki sprzedaży wyrobów i usług,

tzn. polityki:

a) ilości - niska zyskowność jednostkowa przy odpowiednio

wyższej wielkości sprzedaży,

b) jakości - wysoka zyskowność jednostkowa przy niskiej rotacji

aktywów.

Jest wiele sposobów (ich zastosowanie uzależnione jest oczywiście od

konkretnej sytuacji) na zwiększenie zyskowności.

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 117

Wstępna analiza sprawozdania z przepływów pieniężnych

Warianty sald przepływów pieniężnych

warianty wg

segmentów

działalności

Przepływy pieniężne netto z działalności:

Operacyjnej Inwestycyjnej Finansowej

1 + +

+

2 + - -

3 + + -

4 + - +

5 - +

+

6 - -

+

7 - +

-

8 - - -

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 118

• wariant 1: dotyczy przedsiębiorstw charakteryzujących się wysoką

płynnością finansową, bardzo rzadki w praktyce.

• wariant 2: występuje w przedsiębiorstwach dojrzałych i rentownych,

przedsiębiorstwo pokrywa z wpływów z działalności operacyjnej

wszystkie wydatki inwestycyjne oraz jednocześnie wydatki związane

ze spłatą zobowiązań długoterminowych,

• wariant 3: działalność bieżąca lub zachodzące procesy

restrukturyzacyjne przedsiębiorstwa wymagają zasilenia z zewnątrz,

• wariant 4: realizowane inwestycje zmuszają przedsiębiorstwo do

korzystania z zewnętrznych źródeł finansowania, typowa sytuacja dla

przedsiębiorstw rozwijających się,.

• wariant 5: taki układ wpływów wskazuje na tymczasowe trudności

finansowe przedsiębiorstwa, które korzysta z zewnętrznego zasilania

w środki pieniężne ( np. kredyty, sprzedaż składników majątku

trwałego )

© Prof. dr hab. Krzysztof Marecki – Rachunkowość menedżerska 119

• wariant 6: dość typowy dla przedsiębiorstw „młodych”, rozwijających

się o dobrze zapowiadającej się przyszłości (kredytodawcy nie boją

się angażować swych środków w finansowanie przedsiębiorstwa),

• wariant 7: oznacza poważne trudności finansowe przedsiębiorstwa,

które stara się ratować swą płynność, sprzedając wartościowe

składniki swego majątku,

• wariant 8: przedsiębiorstwo ponosi straty, choć zgromadzone w

poprzednich okresach zasoby starczają jeszcze na pokrycie

niedoborów z działalności operacyjnej, nawet na prowadzenie

inwestycji. Jeżeli aktualna sytuacja będzie się przedłużać,

przedsiębiorstwu grozi upadłość.

Wyszukiwarka

Podobne podstrony:

Folie id 179108 Nieznany

Finansowanie hz folie id 172344 Nieznany

Folie wyklad2 Krakow id 286699 Nieznany

folie wytyczne franc id 179158 Nieznany

Folie wyklad5 Krakow id 179153 Nieznany

FOLIE MOD IIIa id 179134 Nieznany

Folie wyklad3 Krakow v2 id 1791 Nieznany

Folie wyklad2 Krakow id 179150 Nieznany

Folie wewnATMtrzne id 179146 Nieznany

Folie DEKALOG id 179126 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

więcej podobnych podstron