Strona 1

www.sgk.gofin.pl

2010-12-08 08:43:25

http://www.sgk.gofin.pl/11,2251,120471,przychody-ze-sprzedazy-w-ksiegach-rachunk...

Zeszyty Metodyczne Rachunkowości

nr

8

z dnia 2010-04-20 nr kolejny 272

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Przychody ze sprzeda

ż

y w ksi

ę

gach rachunkowych

1. Definicja przychodów okre

ś

lona w ustawie o rachunkowo

ś

ci

Sprzeda

ż

jest transakcj

ą

, na podstawie której sprzedaj

ą

cy przenosi na kupuj

ą

cego uprawnienia do dysponowania

przedmiotem transakcji jak wła

ś

ciciel w zamian za zapłat

ę

okre

ś

lonej ceny.

Ustawa o rachunkowo

ś

ci

definiuje razem

przychody

i zyski

jako uprawdopodobnione

powstanie

w okresie

sprawozdawczym korzy

ś

ci ekonomicznych, o wiarygodnie okre

ś

lonej warto

ś

ci, w formie zwi

ę

kszenia warto

ś

ci aktywów

lub zmniejszenia warto

ś

ci zobowi

ą

za

ń

, które doprowadz

ą

do wzrostu kapitału własnego lub zmniejszenia jego

niedoboru w inny sposób ni

ż

wniesienie

ś

rodków przez udziałowców lub wła

ś

cicieli.

Przychody z całokształtu działalno

ś

ci jednostki obejmuj

ą

przychody ze sprzeda

ż

y produktów, towarów i materiałów,

pozostałe przychody operacyjne oraz przychody finansowe.

W zale

ż

no

ś

ci od tego, co jest przedmiotem sprzeda

ż

y w jednostce, mo

ż

na wyró

ż

ni

ć

:

przychody ze sprzeda

ż

y produktów (wyrobów i usług),

przychody ze sprzeda

ż

y towarów i materiałów,

przychody ze sprzeda

ż

y pozostałych składników maj

ą

tku (

ś

rodków trwałych, warto

ś

ci niematerialnych

i prawnych oraz inwestycji).

W zale

ż

no

ś

ci od tego, gdzie jednostka sprzedaje swoje aktywa, mo

ż

na wyró

ż

ni

ć

:

sprzeda

ż

krajow

ą

,

sprzeda

ż

na eksport,

wewn

ą

trzwspólnotow

ą

dostaw

ę

.

Przychody ze sprzeda

ż

y wykazuje si

ę

w ksi

ę

gach rachunkowych jednostki zgodnie z zasad

ą

memoriału, ksi

ę

guj

ą

c

wszystkie osi

ą

gni

ę

te, przypadaj

ą

ce na jej rzecz przychody niezale

ż

nie od terminu ich zapłaty. Oznacza to,

ż

e na wynik

finansowy odnosi si

ę

tylko przychody z transakcji ju

ż

zako

ń

czonych. Przychodów dotycz

ą

cych przyszłych, jeszcze

niewykonanych

ś

wiadcze

ń

nie ujmuje si

ę

w wyniku finansowym za dany okres sprawozdawczy. Nale

ż

y je rozlicza

ć

w czasie jako rozliczenia mi

ę

dzyokresowe przychodów. Przykładem przychodów przeznaczonych do rozliczenia

w czasie s

ą

otrzymane zaliczki, zadatki i przedpłaty na poczet

ś

wiadcze

ń

, których wykonanie nast

ą

pi w przyszło

ś

ci.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:43:25

http://www.sgk.gofin.pl/11,2251,120471,przychody-ze-sprzedazy-w-ksiegach-rachunk...

Za warto

ść

sprzeda

ż

y przyjmuje si

ę

przychody ze sprzeda

ż

y w kwocie netto, to znaczy w wysoko

ś

ci cen sprzeda

ż

y

skorygowanych o udzielone rabaty, bonifikaty, opusty i skonta, bez nale

ż

nego VAT.

2. Moment powstania przychodu

Dla prawidłowej ewidencji ksi

ę

gowej sprzeda

ż

y istotnym elementem jest ustalenie daty sprzeda

ż

y, poniewa

ż

moment

sprzeda

ż

y decyduje o dacie uj

ę

cia przychodu w ksi

ę

gach rachunkowych.

Ustawa o rachunkowo

ś

ci nie precyzuje momentu powstania przychodu, dlatego w praktyce jednostki przyjmuj

ą

za

moment powstania przychodu terminy okre

ś

lone w ustawach o podatku dochodowym.

Za dat

ę

powstania przychodu dla celów podatkowych przyjmuje si

ę

dzie

ń

wydania rzeczy, zbycia prawa maj

ą

tkowego

lub wykonania usługi, albo cz

ęś

ciowego wykonania usługi, nie pó

ź

niej jednak ni

ż

dzie

ń

:

wystawienia faktury,

powstania nale

ż

no

ś

ci.

Oznacza to,

ż

e je

ż

eli przed dniem wydania rzeczy, zbycia prawa maj

ą

tkowego, wykonania usługi wystawiono faktur

ę

lub uregulowano nale

ż

no

ść

, to sprzeda

ż

uwa

ż

a si

ę

za wykonan

ą

w tym wcze

ś

niejszym terminie.

Nie dotyczy to wpłaconych zaliczek, zadatków i przedpłat, poniewa

ż

nie stanowi

ą

one przychodu dla jednostki.

Mo

ż

na ogólnie stwierdzi

ć

,

ż

e za moment powstania przychodu ze sprzeda

ż

y uwa

ż

a si

ę

:

w przypadku sprzeda

ż

y detalicznej - dzie

ń

, w którym nast

ą

piła zapłata gotówk

ą

, kart

ą

kredytow

ą

lub czekiem,

w pozostałych przypadkach - dzie

ń

wykonania

ś

wiadczenia na rzecz nabywcy, tj. dzie

ń

wysyłki towaru,

odebrania towaru, produktu gotowego lub usługi, zbycie prawa maj

ą

tkowego.

Przykład

Hurtownia artykułów gospodarstwa domowego przyj

ę

ła zamówienie od kontrahenta. 22 marca 2010 r. wydała towar z magazynu.

Faktur

ę

wystawiła 26 marca 2010 r.

Przychód z tytułu sprzeda

ż

y powstał 22 marca, tj. w dniu wydania towaru.

Przykład

Jednostka handluj

ą

ca artykułami elektrycznymi otrzymała zamówienie od klienta. 1 kwietnia 2010 r. wystawiła faktur

ę

do otrzymanego zamówienia. Towar wysłała do klienta 2 kwietnia 2010 r.

Przychód ze sprzeda

ż

y powstał 1 kwietnia 2010 r., tj. w dniu wystawienia faktury.

3. Jakie dokumenty s

ą

podstaw

ą

do zaksi

ę

gowania przychodów ze sprzeda

ż

y?

Przychody ze sprzeda

ż

y mog

ą

by

ć

dokumentowane za pomoc

ą

:

a) faktur VAT (dotyczy czynnych podatników VAT),

b) rachunków (na podstawie art. 87 oraz art. 88 Ordynacji podatkowej),

Strona 3

www.sgk.gofin.pl

2010-12-08 08:43:25

http://www.sgk.gofin.pl/11,2251,120471,przychody-ze-sprzedazy-w-ksiegach-rachunk...

c) wydruków z kasy fiskalnej, w przypadku sprzeda

ż

y dla osób fizycznych nieprowadz

ą

cych działalno

ś

ci gospodarczej

lub dla osób fizycznych prowadz

ą

cych działalno

ść

gospodarcz

ą

, ale w formie indywidualnych gospodarstw rolnych,

w jednostkach zobowi

ą

zanych do ewidencji obrotu i kwot podatku nale

ż

nego za pomoc

ą

kas,

d) dowodów wpłat utargów i raportów placówek usługowych, w jednostkach, które s

ą

zwolnione z obowi

ą

zku

stosowania kas rejestruj

ą

cych.

Nale

ż

y mie

ć

na uwadze,

ż

e dodatkowym dokumentem po

ś

wiadczaj

ą

cym dokonanie sprzeda

ż

y w przypadku

ś

wiadczenia usług mo

ż

e by

ć

odr

ę

bny dokument w postaci protokołu odbioru robót, potwierdzaj

ą

cy ich wykonanie.

Dowody dokumentuj

ą

ce dokonanie sprzeda

ż

y powinny spełnia

ć

wymagania dla dowodów ksi

ę

gowych okre

ś

lone

ustaw

ą

o rachunkowo

ś

ci, a w przypadku faktur, faktur koryguj

ą

cych oraz duplikatów powinny by

ć

zgodne z przepisami

rozporz

ą

dzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom,

wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie maj

ą

zastosowania

zwolnienia od podatku od towarów i usług (Dz. U. nr 212, poz. 1337 ze zm.).

4. Na jakich kontach ujmuje si

ę

przychody ze sprzeda

ż

y

Ewidencj

ę

przychodów ze sprzeda

ż

y prowadzi si

ę

na kontach zespołu 7. Wyró

ż

nia si

ę

nast

ę

puj

ą

ce konta przychodów ze

sprzeda

ż

y:

- konto 70-0 "Sprzeda

ż

produktów" - słu

żą

ce do ewidencji przychodów ze

sprzeda

ż

y wyrobów gotowych i usług,

- konto 73-0 "Sprzeda

ż

towarów",

- konto 74-0 "Sprzeda

ż

materiałów i opakowa

ń

".

Po stronie Ma kont przychodów ksi

ę

guje si

ę

przychody ze sprzeda

ż

y w kwotach netto. Po stronie Wn kont przychodów

ujmuje si

ę

wszelkie zmniejszenia przychodów wynikaj

ą

ce z uznanych reklamacji odbiorców (zwroty, korekty) oraz

udzielonych dodatkowo rabatów, bonifikat i skont.

W ci

ą

gu roku obrotowego konta przychodów mog

ą

wykazywa

ć

tylko saldo kredytowe. Na koniec roku obrotowego saldo

kredytowe przeksi

ę

gowuje si

ę

na stron

ę

Ma konta 86 "Wynik finansowy".

Wskazane jest prowadzi

ć

ewidencj

ę

szczegółow

ą

do kont przychodów ze sprzeda

ż

y, aby zapewni

ć

sobie w ten sposób

mo

ż

liwo

ść

podziału sprzeda

ż

y według przedmiotu sprzeda

ż

y (na przykład sprzeda

ż

wind oraz sprzeda

ż

schodów

ruchomych), kierunków sprzeda

ż

y (na przykład sprzeda

ż

w kraju i za granic

ą

). Szczegółowo rozbudowane konta

sprzeda

ż

y przydadz

ą

si

ę

przy prezentacji przychodów ze sprzeda

ż

y w sprawozdaniu finansowym w jego informacji

dodatkowej oraz dla ró

ż

nego rodzaju sprawozdawczo

ś

ci, na przykład przy wypełnianiu sprawozda

ń

dla Głównego

Urz

ę

du Statystycznego.

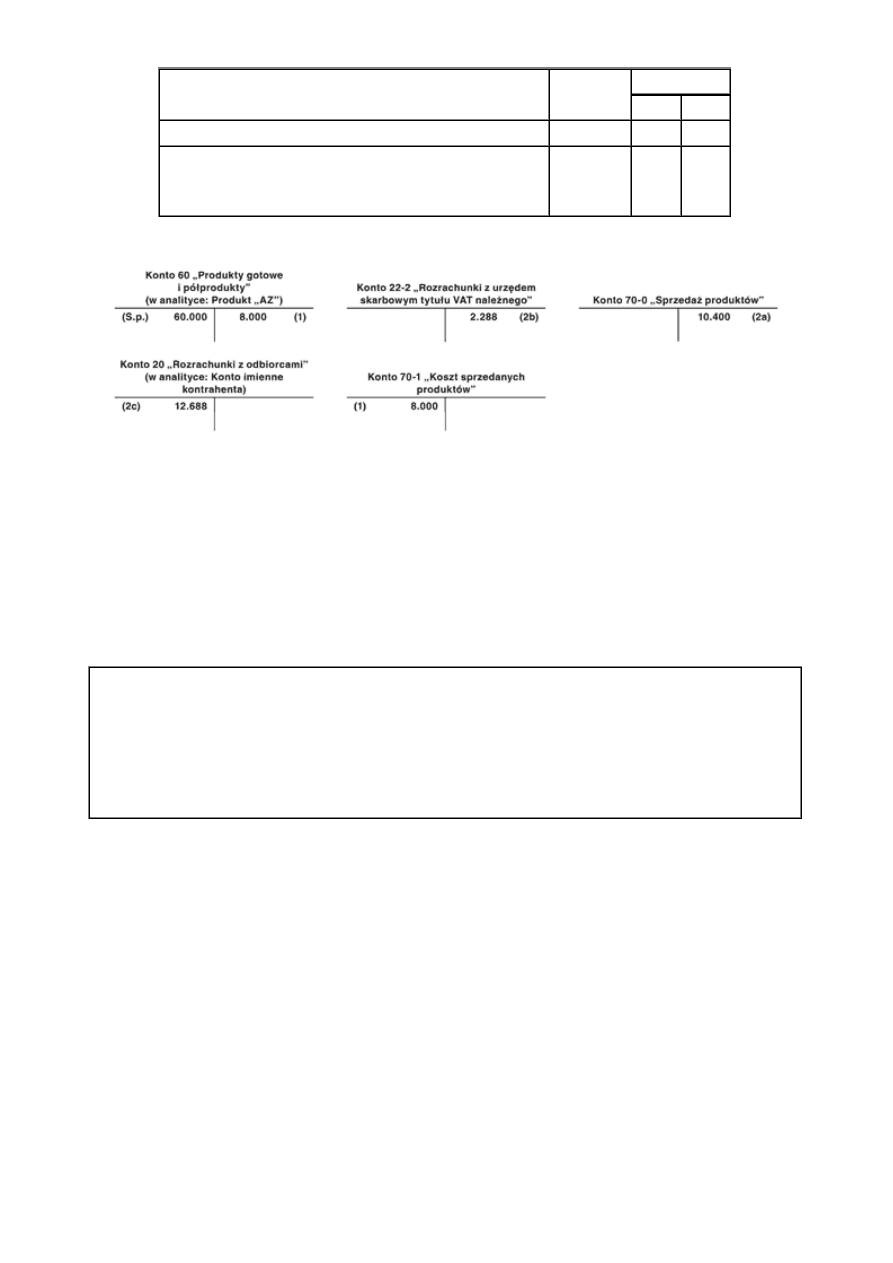

Przykład

Ewidencja sprzeda

ż

y wyrobów gotowych

I. Zało

ż

enia:

1. W marcu 2010 r. jednostka wyprodukowała 600 szt. wyrobu "AZ". Koszt wytworzenia 1 szt. wyrobu "AZ"

wyniósł: 100 zł. Warto

ść

wyrobów "AZ" w magazynie wynosiła: 60.000 zł.

2. Kontrahent PHU "Beta" zamówił 80 szt. wyrobu "AZ". 12 kwietnia 2010 r. towar wydano z magazynu.

3. 19 kwietnia 2010 r. wystawiono faktur

ę

sprzeda

ż

y dla PHU "Beta" na kwot

ę

: 12.688 zł brutto, w tym VAT

nale

ż

ny: 2.288 zł.

II. Dekretacja:

Strona 4

www.sgk.gofin.pl

2010-12-08 08:43:25

http://www.sgk.gofin.pl/11,2251,120471,przychody-ze-sprzedazy-w-ksiegach-rachunk...

Opis operacji

Kwota

Konto

Wn

Ma

1. Wz - wydanie z magazynu 80 szt. wyrobów "AZ"

8.000 zł

70-1

60

2. FV - sprzeda

ż

80 szt. wyrobów "AZ":

a) warto

ść

netto sprzeda

ż

y

b) VAT nale

ż

ny

c) kwota brutto nale

ż

no

ś

ci

10.400 zł

2.288 zł

12.688 zł

20

70-0

22-2

III. Ksi

ę

gowania:

5. Data wystawienia faktury a termin uj

ę

cia przychodów w ksi

ę

gach rachunkowych

Jak zaksi

ę

gowa

ć

transakcj

ę

sprzeda

ż

y, gdy towar wydano z magazynu w jednym miesi

ą

cu, a faktur

ę

sprzeda

ż

y

wystawiono w miesi

ą

cu nast

ę

pnym?

W praktyce mo

ż

liwe s

ą

sytuacje, gdy towar sprzedano w jednym miesi

ą

cu, a faktur

ę

wystawiono w miesi

ą

cu nast

ę

pnym.

W

ś

wietle przepisów o VAT, generalnie faktur

ę

wystawia si

ę

nie pó

ź

niej ni

ż

siódmego dnia od dnia wydania towaru lub

wykonania usługi. Rozbie

ż

no

ść

w terminach dokonania sprzeda

ż

y i wystawienia faktury najcz

ęś

ciej zdarza si

ę

wtedy,

gdy sprzeda

ż

towaru ma miejsce pod koniec miesi

ą

ca.

Przykład

Hurtownia artykułów elektrycznych wysłała towar zgodnie z zamówieniem do swojego klienta 31 marca 2010 r. Faktur

ę

dotycz

ą

c

ą

sprzeda

ż

y tego towaru wystawiła 6 kwietnia 2010 r.

Zgodnie z przepisami prawa bilansowego oraz ustaw o podatku dochodowym, przychód ze sprzeda

ż

y towaru powstanie

w ksi

ę

gach marca 2010 r. (data wydania towaru).

Natomiast dla celów podatku od towarów i usług sprzeda

ż

tego towaru b

ę

dzie uj

ę

ta w rejestrze sprzeda

ż

y VAT za kwiecie

ń

2010 r. (data wystawienia faktury).

Dla ustalenia momentu powstania przychodu bilansowego i podatkowego istotna jest data wydania towaru z magazynu

lub data wykonania usługi, a nie sama data wystawienia faktury.

Wystawienie faktury sprzeda

ż

y jest tylko udokumentowaniem powstania nale

ż

no

ś

ci i dokonania sprzeda

ż

y. Gdy faktura

zostanie wystawiona w miesi

ą

cu nast

ę

pnym po wydaniu towaru (wykonaniu usługi), to w ksi

ę

gach rachunkowych nale

ż

y

ujmowa

ć

przychód ze sprzeda

ż

y oraz powstanie nale

ż

no

ś

ci w miesi

ą

cu wydania towaru lub wykonania usługi. Takie

post

ę

powanie zapewni jednostce uj

ę

cie

wszystkich rzeczywi

ś

cie powstałych

przychodów w danym okresie

sprawozdawczym (z reguły w miesi

ą

cu) oraz prawidłowe ustalenie wyniku finansowego.

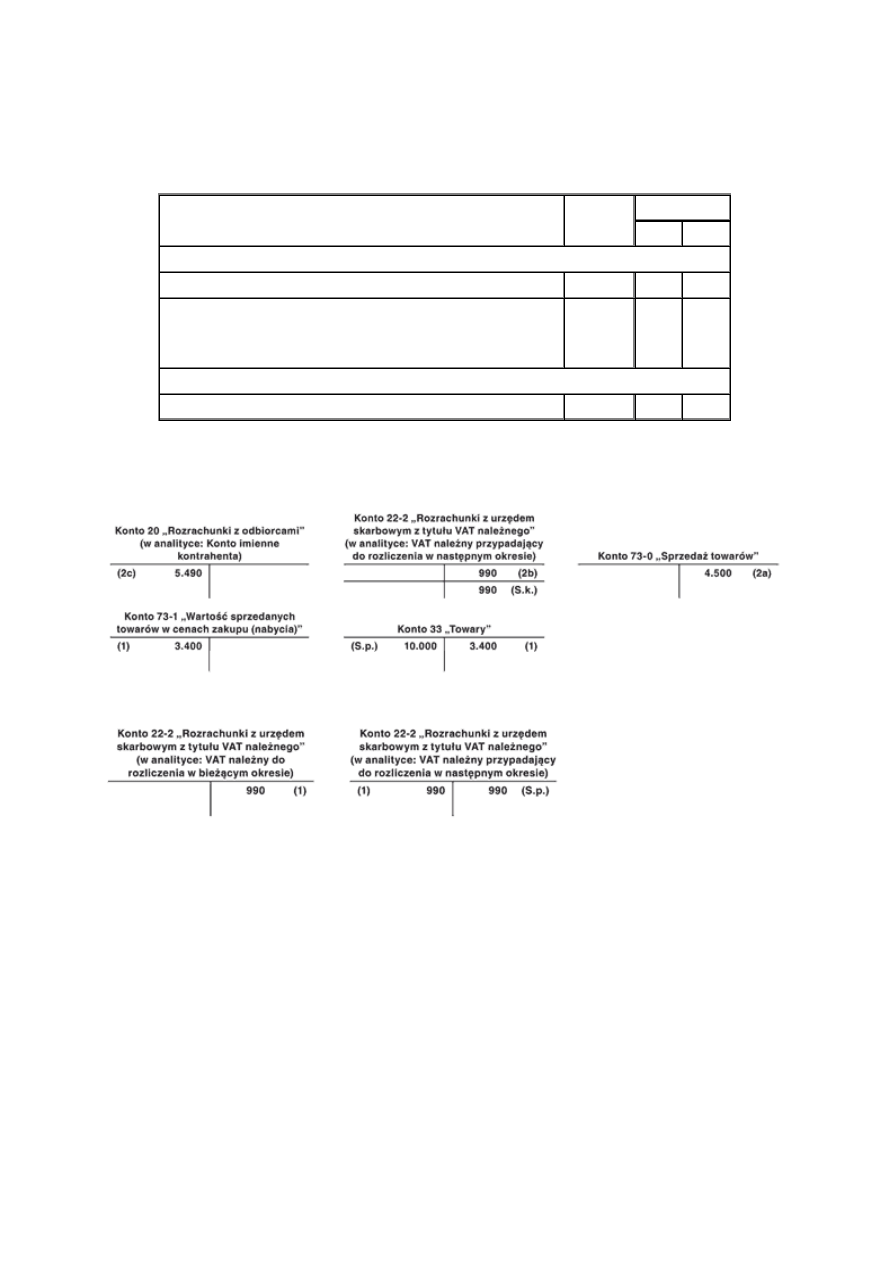

Przykład

Ewidencja sprzeda

ż

y towaru na przełomie miesi

ę

cy

I. Zało

ż

enia:

1. Jednostka prowadz

ą

ca działalno

ść

gospodarcz

ą

w zakresie sprzeda

ż

y towarów sprzedała w marcu 2010 r.

klientowi "X" towary na kwot

ę

netto: 4.500 zł.

Strona 5

www.sgk.gofin.pl

2010-12-08 08:43:25

http://www.sgk.gofin.pl/11,2251,120471,przychody-ze-sprzedazy-w-ksiegach-rachunk...

2. Towar wydano klientowi z magazynu 25 marca 2010 r. Koszt sprzedanych towarów według cen zakupu

wyniósł: 3.400 zł.

3. Faktur

ę

sprzeda

ż

y towarów wystawiono 1 kwietnia 2010 r.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

A. Zapisy w ksi

ę

gach marca 2010 r.

1. Wz - wydanie towaru z magazynu

3.400 zł

73-1

33

2. FV - sprzeda

ż

towaru:

a) warto

ść

netto sprzeda

ż

y

b) VAT nale

ż

ny

c) kwota brutto nale

ż

no

ś

ci

4.500 zł

990 zł

5.490 zł

20

73-0

22-2

B. Zapisy w ksi

ę

gach kwietnia 2010 r.

1. PK - przeksi

ę

gowanie VAT nale

ż

nego do odliczenia

990 zł

22-2

22-2

III. Ksi

ę

gowania:

A. Zapisy w ksi

ę

gach marca 2010 r.

B. Zapisy w ksi

ę

gach kwietnia 2010 r.

Wyszukiwarka

Podobne podstrony:

Przychody ze sprzedaľy w ksi©gach rachunkowych, Nowelizacja ustawy o rachunkowości

422 (B2007) Przychody ze sprzedaży w porównawczym rachunku zysków i strat

Przychody ze źródeł nieujawnionych, rachunkowość

Obliczenie wielkości nadwyżki energii i przychodów ze sprzedaży

Przychody ze sprzedaży

Przychód z eksportu towarów w księgach rachunkowych

Przychody ze sprzedaży przez Internet

423 (B2007) Zysk (strata) ze sprzedaży w porównawczym rachunku zysków i strat

Tabela 3 OBLICZENIE WIELKOŚCI NADWYŻKI ENERGII I PRZYCHODÓW ZE SPRZEDAŻY doc

nowak,zarządzanie marketingowe P, GŁÓWNE CZYNNIKI SPRAWCZE PRZEWAGI FIRMY NIKE NAD REEBOK W PRZYCHOD

424 (B2007) Wynik ze sprzedaży w kalkulacyjnym rachunku zysków i strat

379 Przychód z eksportu towarów w ksiegach rachunkowych

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

Rachunkowość Zarządcza - Wykłady - Załączniki, Rachunkowość Zarządcza - Wykłady - Załącznik nr. 5, W

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

więcej podobnych podstron