R

R

A

A

P

P

O

O

R

R

T

T

P

P

R

R

T

T

L

L

.

.

p

p

l

l

Udział przewoźników lotniczych w rynku polskim w roku 2009

Opracowanie:

Marek Serafin

Raport www.prtl.pl

2

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

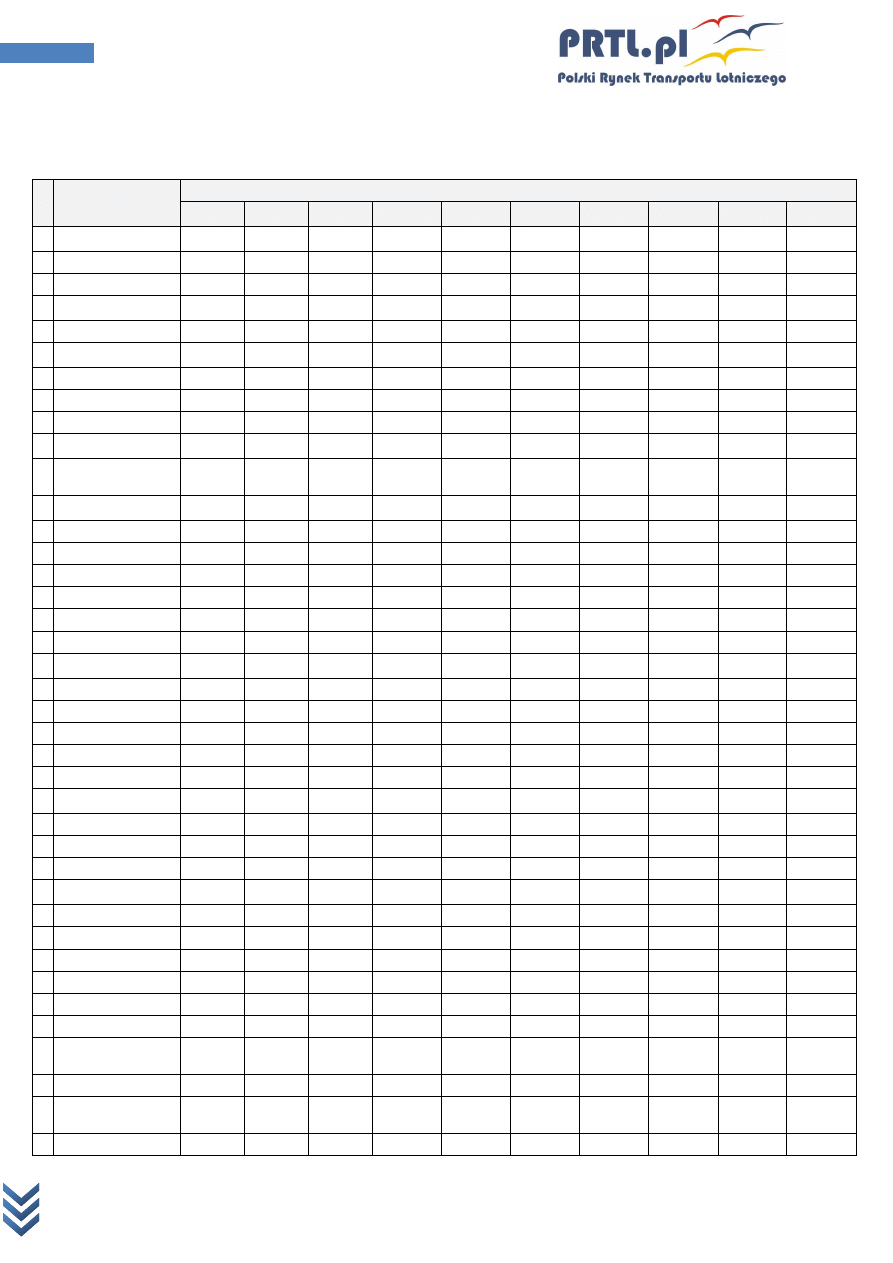

Liczba obsłużonych pasażerów w polskich portach lotniczych w ruchu regularnym według przewoźnika

faktycznego w latach 2005 – 2009

L.P.

NAZWA

PRZEWO

Ź

NIKA

Ł

ą

cznie porty

Suma

2009

Udział

Suma

2008

Udział

Suma

2007

Udział

Suma

2006

Udział

Suma

2005

Udział

1.

LOT POLISH

AIRLINES + EUROLOT

4 575 388

28,43%

4 999 894

28,04%

5 427 424

31,58%

4 715 236

33,62%

4 517 449

43,82%

2.

WIZZAIR

3 489 010

21,68%

3 431 575

19,25%

2 764 336

16,08%

2 069 481

14,76%

1 237 574

12,00%

3.

RYANAIR

3 132 618

19,46%

2 884 784

16,18%

2 310 445

13,44%

1 545 251

11,02%

260 583

2,53%

4.

LUFTHANSA

DEUTSCHE AIRLINES

1 103 211

6,85%

1 082 499

6,07%

897 691

5,22%

706 103

5,04%

620 761

6,02%

5.

EASYJET

643 301

4,00%

949 677

5,33%

647 165

3,77%

444 246

3,17%

416 081

4,04%

6.

NORWEGIAN AIR

SHUTTLE

564 217

3,51%

671 939

3,77%

545 241

3,17%

258 034

1,84%

55 822

0,54%

7.

AER LINGUS

258 140

1,60%

232 992

1,31%

165 427

0,96%

232 307

1,66%

84 148

0,82%

8.

AIR FRANCE

252 143

1,57%

260 785

1,46%

265 153

1,54%

262 819

1,87%

209 757

2,03%

9.

BRITISH AIRWAYS

234 339

1,46%

292 507

1,64%

292 728

1,70%

291 390

2,08%

282 878

2,74%

10.

SCANDINAVIAN

AIRLINES SYSTEM

214 563

1,33%

284 608

1,60%

225 462

1,31%

232 553

1,66%

259 003

2,51%

11.

SWISS

INTERNATIONAL AIR

LINES

190 657

1,18%

186 854

1,05%

165 530

0,96%

127 080

0,91%

85 135

0,83%

12.

ROYAL DUTCH

AIRLINES (KLM)

184 027

1,14%

226 345

1,27%

208 170

1,21%

209 595

1,49%

221 302

2,15%

13.

GERMANWINGS

180 074

1,12%

204 868

1,15%

203 132

1,18%

283 502

2,02%

201 300

1,95%

14.

CZECH AIRLINES

125 483

0,78%

126 735

0,71%

116 156

0,68%

99 850

0,71%

99 086

0,96%

15.

AUSTRIAN AIRLINES

106 513

0,66%

130 317

0,73%

126 153

0,73%

126 321

0,90%

123 569

1,20%

16.

FINNAIR

103 846

0,65%

125 802

0,71%

105 456

0,61%

73 921

0,53%

51 593

0,50%

17.

ALITALIA

84 749

0,53%

103 477

0,58%

195 092

1,14%

235 316

1,68%

180 121

1,75%

18.

AEROFLOT

76 690

0,48%

79 898

0,45%

73 581

0,43%

65 311

0,47%

59 045

0,57%

19.

MALEV HUNGARIAN

AIRLINES

71 502

0,44%

72 658

0,41%

70 957

0,41%

79 765

0,57%

63 036

0,61%

20.

IBERIA

71 313

0,44%

62 033

0,35%

8 034

0,05%

0

0,00%

0

0,00%

21.

BRUSSELS AIRLINES

69 203

0,43%

79 515

0,45%

79 494

0,46%

47 768

0,34%

45 803

0,44%

22.

TURKISH AIRLINES

57 095

0,35%

53 430

0,30%

50 257

0,29%

41 515

0,30%

32 950

0,32%

23.

JETAIR

51 068

0,32%

35 056

0,20%

313

0,00%

0

0,00%

0

0,00%

24. TRANSAVIA AIRLINES

42 382

0,26%

51 216

0,29%

4 382

0,03%

0

0,00%

0

0,00%

25.

EL AL ISRAEL

AIRLINES

34 732

0,22%

40 561

0,23%

33 297

0,19%

24 246

0,17%

25 274

0,25%

26.

TAP PORTUGAL

28 933

0,18%

0

0,00%

0

0,00%

0

0,00%

0

0,00%

27.

JET2.COM Ltd

27 569

0,17%

37 012

0,21%

66 885

0,39%

6 699

0,05%

0

0,00%

28.

AIR BERLIN GMBH

21 987

0,14%

0

0,00%

194

0,00%

0

0,00%

9 079

0,09%

29.

VUELING

AIRLINES/CLICKAIR

19 982

0,12%

40 298

0,23%

35 738

0,21%

0

0,00%

0

0,00%

30.

ASTRAEUS Ltd

19 417

0,12%

9 367

0,05%

0

0,00%

0

0,00%

0

0,00%

31.

AEROSVIT

15 634

0,10%

38 213

0,21%

25 797

0,15%

22 448

0,16%

29 674

0,29%

32.

BELAVIA

14 406

0,09%

13 487

0,08%

8 119

0,05%

7 380

0,05%

9 916

0,10%

33.

CIMBER AIR

11 746

0,07%

16 905

0,09%

18 425

0,11%

15 848

0,11%

14 863

0,14%

34.

ADRIA AIRWAYS

8 061

0,05%

10 938

0,06%

7 600

0,04%

1 930

0,01%

1 163

0,01%

35.

AIR BALTIC

6 563

0,04%

0

0,00%

0

0,00%

7 811

0,06%

0

0,00%

36.

UKRAINE

INTERNATIONAL

AIRLINES

3 665

0,02%

1 367

0,01%

0

0,00%

0

0,00%

0

0,00%

37.

BMI baby

1 315

0,01%

89 339

0,50%

0

0,00%

0

0,00%

0

0,00%

38.

SKY

EXPRESS/SPRINT

AIR

0

0,00%

0

0,00%

4 571

0,03%

9 968

0,07%

0

0,00%

39.

CENTRALWINGS

0

0,00%

706 904

3,96%

1 275 854

7,42%

1 055 434

7,53%

496 540

4,82%

Raport www.prtl.pl

3

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

L.P.

NAZWA

PRZEWO

Ź

NIKA

Ł

ą

cznie porty

Suma

2009

Udział

Suma

2008

Udział

Suma

2007

Udział

Suma

2006

Udział

Suma

2005

Udział

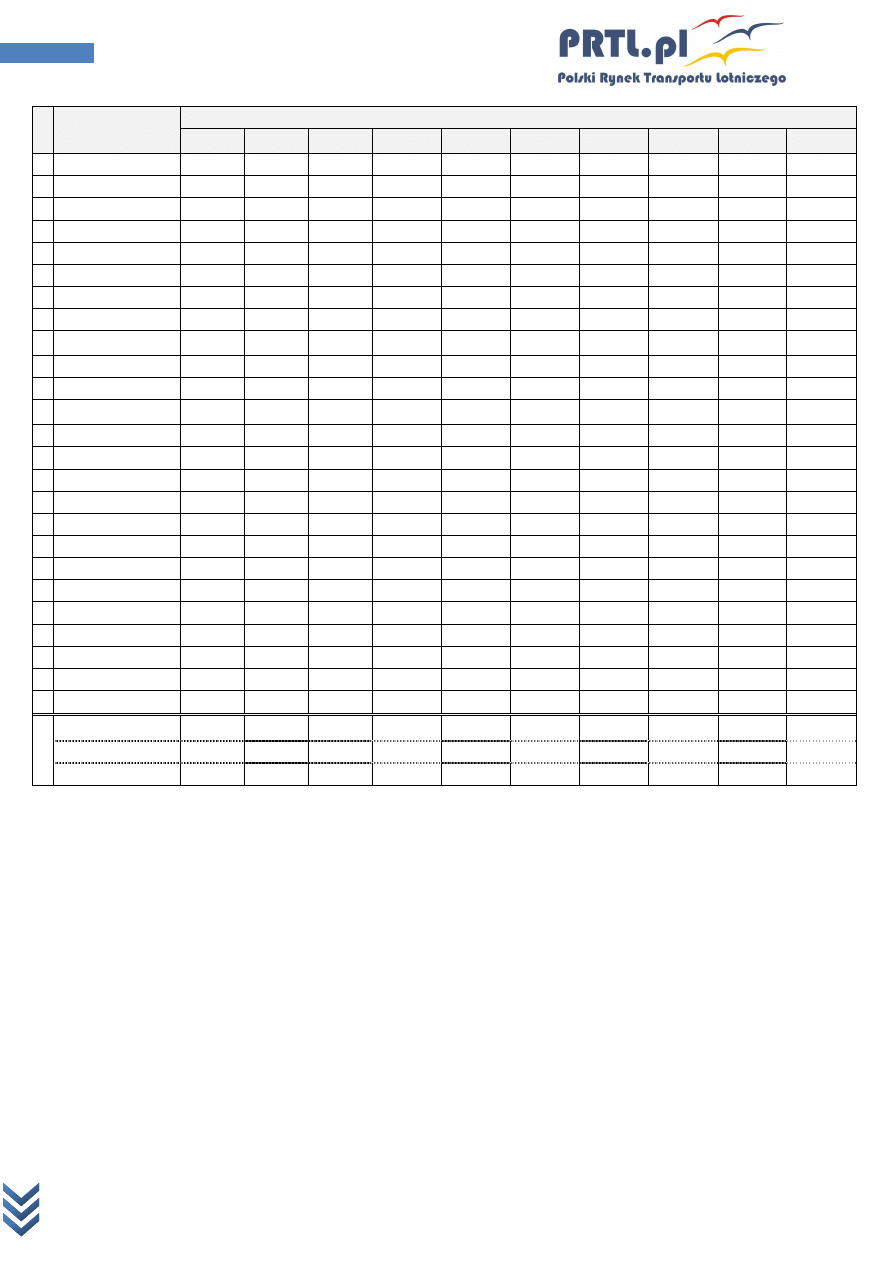

40.

VOLARE

0

0,00%

81 463

0,46%

5 022

0,03%

0

0,00%

0

0,00%

41.

STERLING

0

0,00%

23 645

0,13%

30 344

0,18%

8 643

0,06%

0

0,00%

42.

AIR EUROPA

0

0,00%

20 676

0,12%

44 423

0,26%

45 591

0,33%

57 397

0,56%

43.

SKYEUROPE

0

0,00%

18 031

0,10%

539 263

3,14%

574 117

4,09%

472 389

4,58%

44.

SAS Braathens

0

0,00%

15 494

0,09%

15494

0,09%

0

0,00%

0

0,00%

45.

BLUE 1

0

0,00%

13 918

0,08%

22 358

0,13%

17 164

0,12%

0

0,00%

46.

MERIDANA

0

0,00%

7 221

0,04%

1 667

0,01%

0

0,00%

0

0,00%

47.

HELLO AG

0

0,00%

6 490

0,04%

316

0,00%

0

0,00%

0

0,00%

48.

TACV CABO VERDE

AIRLINES

0

0,00%

2 826

0,02%

2 008

0,01%

0

0,00%

0

0,00%

49.

TUNIS AIR

0

0,00%

2 763

0,02%

7 242

0,04%

19 186

0,14%

18 648

0,18%

50.

BLEKINGE FLYG

0

0,00%

2 086

0,01%

1 102

0,01%

0

0,00%

0

0,00%

51.

SUN-AIR OF

SCANDINAVIA

0

0,00%

417

0,00%

0

0,00%

4 396

0,03%

0

0,00%

52.

AEGEAN AIRLINES

0

0,00%

0

0,00%

77 083

0,45%

0

0,00%

0

0,00%

53.

MAERSK AIR

0

0,00%

0

0,00%

10 083

0,06%

0

0,00%

8 918

0,09%

54.

DIRECT FLY

0

0,00%

0

0,00%

7 334

0,04%

22 812

0,16%

0

0,00%

55.

AIR LITHUANIA

0

0,00%

0

0,00%

0

0,00%

0

0,00%

1 432

0,01%

56.

DAUAIR

0

0,00%

0

0,00%

0

0,00%

0

0,00%

5 190

0,05%

57.

EAE

0

0,00%

0

0,00%

0

0,00%

95

0,00%

2 250

0,02%

58.

HELIOS AIRWAYS

0

0,00%

0

0,00%

0

0,00%

10 792

0,08%

19 734

0,19%

59.

LUX AIR

0

0,00%

0

0,00%

0

0,00%

0

0,00%

7 418

0,07%

60.

NIKI

0

0,00%

0

0,00%

0

0,00%

0

0,00%

542

0,01%

61.

STYRIAN

0

0,00%

0

0,00%

0

0,00%

8 846

0,06%

22 835

0,22%

62.

ALPHAJET

0

0,00%

0

0,00%

0

0,00%

9 554

0,07%

0

0,00%

63.

SKY AIRLINES

0

0,00%

0

0,00%

0

0,00%

2 604

0,02%

0

0,00%

64.

SLOVAKAIR

0

0,00%

0

0,00%

0

0,00%

373

0,00%

0

0,00%

Σ

Wszyscy przewo

ź

nicy

16 095

542

100,00%

17 828

885

100,00%

17 187

998

100,00%

14 023

301

100,00%

10 310

258

100,00%

LCCs*

8 338 213

51,80%

9 401 939

52,73%

8 626 898

50,19%

6 494 878

46,31%

3 239 248

31,42%

Przewo

ź

nicy polscy**

4 626 456

28,74%

5 741 854

32,21%

6 715 496

39,07%

5 803 450

41,38%

5 013 989

48,63%

*Przewoźnicy: AER LINGUS, AIR BERLIN GMBH, BLUE 1, CENTRALWINGS, EASYJET, GERMANWINGS, JET2.com LTD., NIKI,

NORWEGIAN AIR, SHUTTLE, RYANAIR, SAS BREATHENS, SKYEUROPE, WIZZAIR, DAUAIR, VOLARE, DIRECT FLY,

STERLING. VUELING AIRLINES/CLICKAIR

**Przewoźnicy: LOT POLISH AIRLINES, CENTRALWINGS, DIRECTFLY, SPRINT AIR/SKYEXPRESS, JET AIR

Źródło: Opracowanie ULC na podstawie informacji uzyskanych z portów lotniczych, Warszawa, Luty 2010

Powyższa tabela nie podaje prawidłowo ilościowych udziałów w rynku przewozów lotniczych na polskim

rynku, gdyż pasażerowie podróżujący na trasach krajowych liczeni są podwójnie /baza danych wykorzystuje

informacje o pasażerach obsłużonych w polskich portach lotniczych czyli pasażer krajowy liczony jest

podwójnie – raz w porcie wylotu i raz w porcie przylotowym/.

Poniżej podajemy skorygowaną tabelę, w której poprawiona została ilość pasażerów LOT-u i Jet Air-a.

Raport www.prtl.pl

4

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

Liczba obsłużonych pasażerów w polskich portach lotniczych w ruchu regularnym według przewoźnika

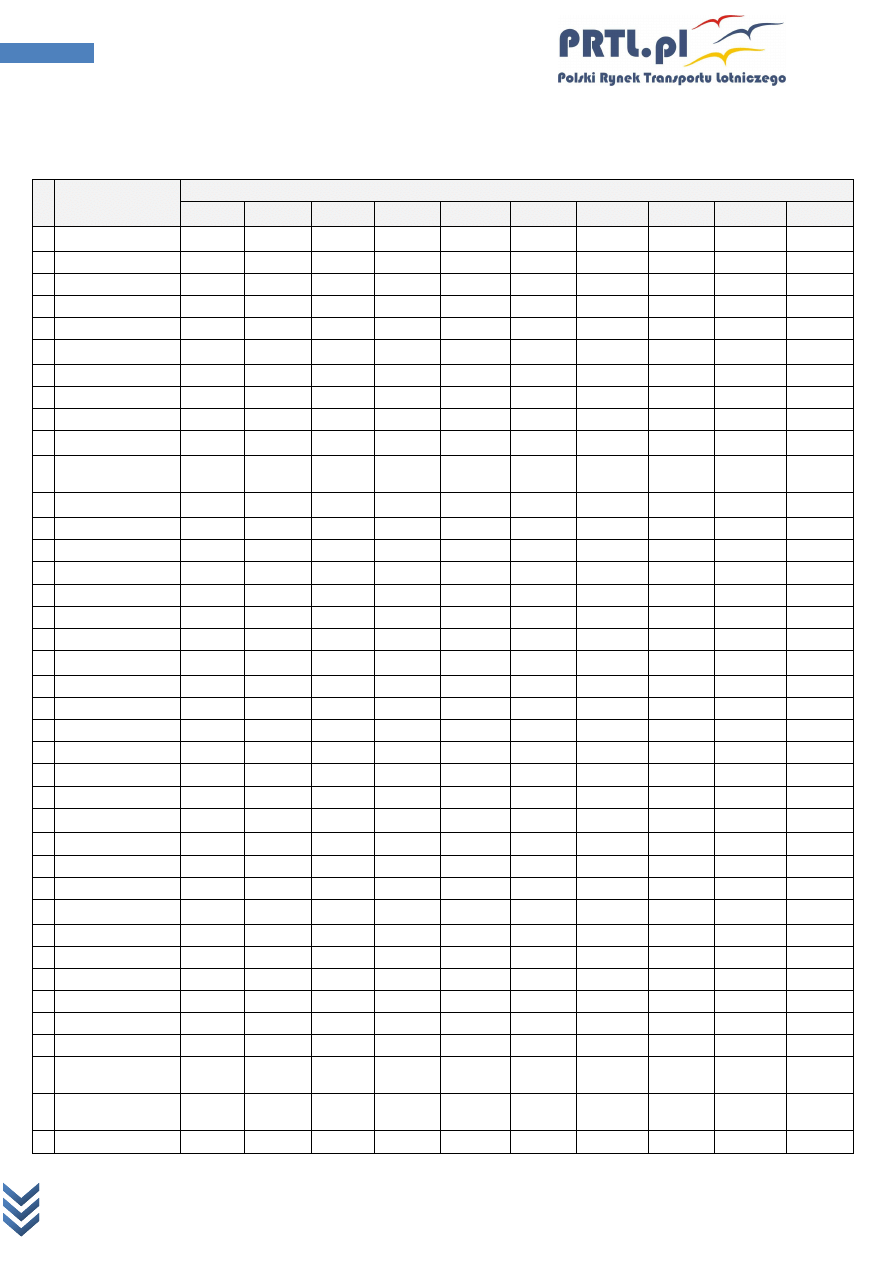

faktycznego w latach 2005 - 2009 – tabela skorygowana

L.P.

NAZWA

PRZEWO

Ź

NIKA

Ł

ą

cznie porty

Suma

2009

udział

Suma

2008

udział

Suma

2007

udział

Suma 2006

udział

Suma 2005

udział

1.

LOT POLISH

AIRLINES

3762488

24,59%

4083700

24,15%

4400024

27,23%

3820036

29,10%

3670450

38,79%

2.

WIZZAIR

3489010

22,80%

3431575

20,29%

2764336

17,11%

2069481

15,76%

1237574

13,08%

3.

RYANAIR

3132618

20,47%

2884784

17,06%

2310445

14,30%

1545251

11,77%

260583

2,75%

4.

LUFTHANSA

1103211

7,21%

1082499

6,40%

897691

5,55%

706103

5,38%

620761

6,56%

5.

EASYJET

643301

4,20%

949677

5,62%

647165

4,00%

444246

3,38%

416081

4,40%

6.

NORWEGIAN AIR

SHUTTLE

564217

3,69%

671939

3,97%

545241

3,37%

258034

1,97%

55822

0,59%

7.

AER LINGUS

258140

1,69%

232992

1,38%

165427

1,02%

232307

1,77%

84148

0,89%

8.

AIR FRANCE

252143

1,65%

260785

1,54%

265153

1,64%

262819

2,00%

209757

2,22%

9.

BRITISH AIRWAYS

234339

1,53%

292507

1,73%

292728

1,81%

291390

2,22%

282878

2,99%

10.

SCANDINAVIAN

AIRLINES SYSTEM

214563

1,40%

284608

1,68%

225462

1,40%

232553

1,77%

259003

2,74%

11.

SWISS

INTERNATIONAL AIR

LINES

190657

1,25%

186854

1,10%

165530

1,02%

127080

0,97%

85135

0,90%

12.

ROYAL DUTCH

AIRLINES (KLM)

184027

1,20%

226345

1,34%

208170

1,29%

209595

1,60%

221302

2,34%

13.

GERMANWINGS

180074

1,18%

204868

1,21%

203132

1,26%

283502

2,16%

201300

2,13%

14.

CZECH AIRLINES

125483

0,82%

126735

0,75%

116156

0,72%

99850

0,76%

99086

1,05%

15. AUSTRIAN AIRLINES

106513

0,70%

130317

0,77%

126153

0,78%

126321

0,96%

123569

1,31%

16.

FINNAIR

103846

0,68%

125802

0,74%

105456

0,65%

73921

0,56%

51593

0,55%

17.

ALITALIA

84749

0,55%

103477

0,61%

195092

1,21%

235316

1,79%

180121

1,90%

18.

AEROFLOT

76690

0,50%

79898

0,47%

73581

0,46%

65311

0,50%

59045

0,62%

19.

MALEV HUNGARIAN

AIRLINES

71502

0,47%

72658

0,43%

70957

0,44%

79765

0,61%

63036

0,67%

20.

IBERIA

71313

0,47%

62033

0,37%

8034

0,05%

0

0,00%

0

0,00%

21. BRUSSELS AIRLINES

69203

0,45%

79515

0,47%

79494

0,49%

47768

0,36%

45803

0,48%

22.

TURKISH AIRLINES

57095

0,37%

53430

0,32%

50257

0,31%

41515

0,32%

32950

0,35%

23.

JETAIR

28037

0,18%

32410

0,19%

313

0,00%

0

0,00%

0

0,00%

24. TRANSAVIA AIRLINES

42382

0,28%

51216

0,30%

4382

0,03%

0

0,00%

0

0,00%

25.

BULGARIA AIR

35975

0,24%

0

0,00%

0

0,00%

0

0,00%

0

0,00%

26.

EL AL ISRAEL

AIRLINES

34732

0,23%

40561

0,24%

33297

0,21%

24246

0,18%

25274

0,27%

27.

TAP PORTUGAL

28933

0,19%

0

0,00%

0

0,00%

0

0,00%

0

0,00%

28.

JET2.COM Ltd

27569

0,18%

37012

0,22%

66885

0,41%

6699

0,05%

0

0,00%

29.

AIR BERLIN GMBH

21987

0,14%

0

0,00%

194

0,00%

0

0,00%

9079

0,10%

30.

VUELING

AIRLINES/CLICKAIR

19982

0,13%

40298

0,24%

35738

0,22%

0

0,00%

0

0,00%

31.

ASTRAEUS Ltd

19417

0,13%

9367

0,06%

0

0,00%

0

0,00%

0

0,00%

32.

AEROSVIT

15634

0,10%

38213

0,23%

25797

0,16%

22448

0,17%

29674

0,31%

33.

BELAVIA

14406

0,09%

13487

0,08%

8119

0,05%

7380

0,06%

9916

0,10%

34.

CIMBER AIR

11746

0,08%

16905

0,10%

18425

0,11%

15848

0,12%

14863

0,16%

35.

ADRIA

8061

0,05%

10938

0,06%

7600

0,05%

1930

0,01%

1163

0,01%

36.

AIR BALTIC

6563

0,04%

0

0,00%

0

0,00%

7811

0,06%

0

0,00%

37.

SKY

EXPRESS/SPRINT

AIR

6512

0,04%

0

0,00%

4571

0,03%

9968

0,08%

0

0,00%

38.

UKRAINE

INTERNATIONAL

AIRLINES

3665

0,02%

1367

0,01%

0

0,00%

0

0,00%

0

0,00%

39.

AURELA

1667

0,01%

0

0,00%

0

0,00%

0

0,00%

0

0,00%

Raport www.prtl.pl

5

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

L.P.

NAZWA

PRZEWO

Ź

NIKA

Ł

ą

cznie porty

Suma

2009

udział

Suma

2008

udział

Suma

2007

udział

Suma 2006

udział

Suma 2005

udział

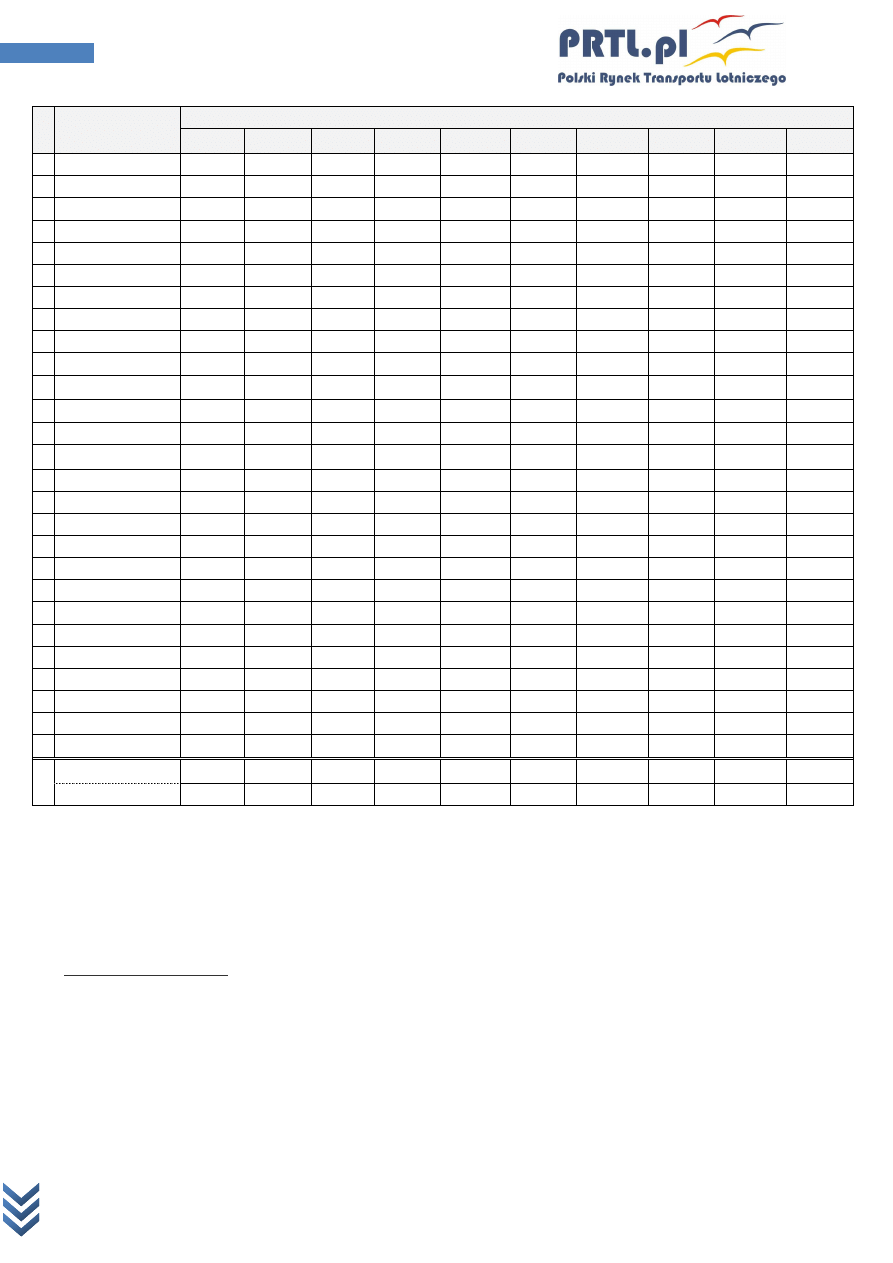

40.

BMI BABU

1315

0,01%

89339

0,53%

0

0,00%

0

0,00%

0

0,00%

41.

CENTRALWINGS

0

0,00%

706904

4,18%

1275854

7,89%

1055434

8,04%

496540

5,25%

42.

VOLARE

0

0,00%

81463

0,48%

5022

0,03%

0

0,00%

0

0,00%

43.

STERLING

0

0,00%

23645

0,14%

30344

0,19%

8643

0,07%

0

0,00%

44.

AIR EUROPA

0

0,00%

20676

0,12%

44423

0,27%

45591

0,35%

57397

0,61%

45.

SKY EUROPE

0

0,00%

18031

0,11%

539263

3,34%

574117

4,37%

472389

4,99%

46.

SAS BRATHENS

0

0,00%

15494

0,09%

15494

0,10%

0

0,00%

0

0,00%

47.

BLUE 1

0

0,00%

13918

0,08%

22358

0,14%

17164

0,13%

0

0,00%

48.

MERIDIANA

0

0,00%

7221

0,04%

1667

0,01%

0

0,00%

0

0,00%

49.

HELLO AG

0

0,00%

6490

0,04%

316

0,00%

0

0,00%

0

0,00%

50.

TACV CABO VERDE

AIRLINES

0

0,00%

2826

0,02%

2008

0,01%

0

0,00%

0

0,00%

51.

TUNIS AIR

0

0,00%

2763

0,02%

7242

0,04%

19186

0,15%

18648

0,20%

52.

BLEKINGE FLYF

0

0,00%

2086

0,01%

1102

0,01%

0

0,00%

0

0,00%

53.

SUN AIR OF

SCANDINAVIA

0

0,00%

417

0,00%

0

0,00%

4396

0,03%

0

0,00%

54.

AEGEAN AIRLINES

0

0,00%

0

0,00%

77083

0,48%

0

0,00%

0

0,00%

55.

MAERSK

0

0,00%

0

0,00%

10083

0,06%

0

0,00%

8918

0,09%

56.

DIRECT FLY

0

0,00%

0

0,00%

7334

0,05%

22812

0,17%

0

0,00%

57.

AIR LITHUANIA

0

0,00%

0

0,00%

0

0,00%

0

0,00%

1432

0,02%

58.

DAUAIR

0

0,00%

0

0,00%

0

0,00%

0

0,00%

5190

0,05%

59.

EAE

0

0,00%

0

0,00%

0

0,00%

95

0,00%

2250

0,02%

60.

HELIOS AIRWAYS

0

0,00%

0

0,00%

0

0,00%

10792

0,08%

19734

0,21%

61.

LUX AIR

0

0,00%

0

0,00%

0

0,00%

0

0,00%

7418

0,08%

62.

NIKI

0

0,00%

0

0,00%

0

0,00%

0

0,00%

542

0,01%

63.

STYRIAN

0

0,00%

0

0,00%

0

0,00%

8846

0,07%

22835

0,24%

64.

ALPHA JET

0

0,00%

0

0,00%

0

0,00%

9554

0,07%

0

0,00%

65.

SKY AIRLINES

0

0,00%

0

0,00%

0

0,00%

2604

0,02%

0

0,00%

66.

SLOVAKAIR

0

0,00%

0

0,00%

0

0,00%

373

0,00%

0

0,00%

Σ

Wszyscy przewo

ź

nicy

15303765

100,00%

16910045

100,00%

16160598

100,00%

13128101

100,00%

9463259

100,00%

LCCs*

8338213

54,48%

9401939

55,60%

8626898

53,38%

6494878

49,47%

3239248

34,23%

*Przewoźnicy: AER LINGUS, AIR BERLIN GMBH, BLUE 1, CENTRALWINGS, EASYJET, GERMANWINGS, JET2.com LTD., NIKI,

NORWEGIAN AIR, SHUTTLE, RYANAIR, SAS BREATHENS, SKYEUROPE, WIZZAIR, DAUAIR, VOLARE, DIRECT FLY,

STERLING. VUELING AIRLINES/CLICKAIR

Komentarz dotyczący pozycji rynkowej najważniejszych przewoźników i ich grup:

A.

Przewoźnicy Sieciowi

1.

PLL LOT

Po znacznym spadku udziału w rynku w roku 2008, w 2009 minimalnie zwiększyły swój udział w całym rynku

przewozów i utrzymały udział w konkurencji z innymi przewoźnikami sieciowymi. Nie poprawiło to jednak

pozycji strategicznej LOT-u.

Raport www.prtl.pl

6

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

Istotne osłabienie tej pozycji wynika przede wszystkim ze zmiany charakteru relacji z Lufthansą. Niemiecka

spółka od wiosny 2008 zwiększyła ilość oferowanych miejsc do Polski o ponad 40% i nie zrewidowała swoich

planów nawet po załamaniu się rynku przewozów lotniczych w drugiej połowie roku. Oznaczało to, że

ekspansja rynkowa Lufthansy nie była motywowana chęcią optymalizacji bieżących wyników ale miała

wymiar strategiczny, długofalowy. Do roku 2007 współpraca handlowa z Lufthansą była jednym

z najważniejszych atutów konkurencyjnych Spółki. Od roku 2008 pomimo pozostawania w tym samym aliansie

- Star - Lufthansa stała się dla LOT-u głównym zagrożeniem. Będąc przewoźnikiem sieciowym LOT musi

rozwijać swój węzeł przesiadkowy w Warszawie zasilając zarówno połączenia do Europy zachodniej jak

i połączenia dalekiego zasięgu.

Prawie cały wzrost oferowania Lufthansy w roku 2008 i 2009 dotyczył portów regionalnych.

Oznaczało to, że oferta tranzytowa przewoźnika niemieckiego w Krakowie, Gdańsku, Poznaniu, Wrocławie

i Katowicach stała się zdecydowanie szersza niż LOT-u przez Warszawę. W każdym z tych portów

regionalnych Lufthansa oferowała 6, a w przypadku Wrocławia i Poznania 7 rejsów dziennie do Frankfurtu,

Monachium i w ograniczonym zakresie do Dusseldorfu. Część z tych połączeń wykonywana jest samolotami

LOT-u, ale wykorzystując umowę code share LH może używać rejsów LOT-u do zasilania swoich hub-ów.

Oferta tranzytowa LOT-u dominuje w Szczecinie, ale jak wiadomo lotniskiem konkurencyjnym dla Goleniowa

jest Berlin gdzie pasażerowie szczecińscy mogą skorzystać z połączeń wielu przewoźników w tym LH.

Na osłabienie pozycji rynkowej LOT-u w istotny sposób wpłynęło też załamanie się rynku przewozów z/do

USA. Jak pokazują dane opublikowane przez ULC spadek przewozów na rejsach bezpośrednich pomiędzy RP

i USA w pierwszej połowie 2009 przekroczył 20%. Spadek ten wiąże się zarówno z głębokim kryzysem

gospodarczym i spadkiem atrakcyjności amerykańskiego rynku pracy jak i ekspansją Lufthansy w polskich

portach regionalnych. Uruchomienie przez LH połączenia Frankfurt - Rzeszów ma wymiar nie tylko

symboliczny.

Dodatkowym źródłem problemów stało się dla LOT-u trzyletnie opóźnienie dostaw nowych samolotów

dalekiego zasięgu B787, które LOT miał otrzymać w zimie 2008. Samoloty te, znacznie bardziej ekonomiczne

od używanych obecnie B767 zwiększyłyby możliwości konkurencyjne LOT-u. LH od lata 2010 zacznie

wprowadzać na swoje połączenia atlantyckie największy samolot pasażerski świata A380. Oznaczać to będzie

zarówno istotny wzrost ilości oferowanych na tych połączeniach miejsc jak i możliwości prowadzenia bardzo

agresywnej polityki cenowej ze względu na bardzo niskie koszty jednostkowe tego samolotu. Decyzja

o uruchomieniu przez Lufthansę Italia dwóch rejsów dziennie pomiędzy Warszawą i Mediolanem jest również

ś

wiadectwem obecnego stanu relacji pomiędzy Lot-em i LH. Rozkład lotów /rano i wieczorem/ wskazuje, że

oferta ta jest adresowana przede wszystkim do pasażerów businessowych. Analogicznie jak oferta LOT-u.

Osłabienie pozycji konkurencyjnej LOT-u w polskich portach regionalnych oraz na rynku przewozów

atlantyckich zagraża przyszłości połączeń krajowych Spółki. Część z nich – do Krakowa, Poznania i Rzeszowa

– ma przede wszystkim charakter dowozowy – zasilając połączenia międzynarodowe średniego i dalekiego

zasięgu.

Od pewnego czasu pojawiają się w mediach informacje o poszukiwaniu dla LOT-u inwestora.

Jeżeli LOT miałby pozostać przewoźnikiem sieciowym to inwestor ten powinien w sposób istotny zwiększyć

możliwości konkurencyjne spółki i zapewnić możliwość rozwoju regionalnego węzła przesiadkowego

w Warszawie. Trudno to wyobrazić sobie w innym scenariuszu niż włączenie siatki połączeń LOT-u do

jednego z „globalnych systemów przewozowych”. A takie oferuje bardzo nieliczna grupa przewoźników

europejskich.

Raport www.prtl.pl

7

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

2.

Grupa Lufthansy

Składają się na nią obok LH: Swiss, SN Brussels, Germanwings, Austrian Airlines i Lufthansa Italy.

Każdy z członków grupy ma różną od innych pozycję na rynku i adresuje swoją ofertę do różnych grup

klientów. Łączny udział w rynku Grupy LH wzrósł w roku 2009 z 9,95% do 10,79%.

Lufthansa koncentruje swoja uwagę na:

»

pasażerach tranzytowych – szczególnie daleko-dystansowych i wysokopłatnych,

»

wysokopłatnych pasażerach podróżujących pomiędzy Polską i Niemcami,

»

ruchu korporacyjnym.

Jak już pisaliśmy powyżej LH zdobyła dominującą pozycję w polskich portach regionalnych gdzie jedynym,

słabnącym jednak konkurentem, pozostaje LOT. Po zawieszeniu przez Air France trzech połączeń dziennie

pomiędzy Paryżem i Katowicami jedynie na rynku gdańskim konkurują zarówno z LO jak i SAS, który oferuje

4 połączenia dziennie do Kopenhagi dysponując w ten sposób szeroką ofertą tranzytową. Mówimy tu

oczywiście o ruchu, który ze względu na trasy podróży i oczekiwania produktowe korzysta z przewoźników

sieciowych, a nie LCC.

Również na rynku warszawskim Lufthansa ma bardzo mocną choć nie dominującą pozycję rynkową.

Porównując ofertę tranzytową grupy LH z innymi globalnymi przewoźnikami sieciowymi zauważamy, że:

»

LH oferuje 12 połączeń dziennie przez FRA i MUC plus 5 via DUS /tranzyty europejskie/ dodając oferty

przez VIE i ZRH/po 5 dziennie/ mamy łącznie 27 rejsów,

»

AF/KL oferuje przez PAR i AMS 7 rejsów dziennie,

»

BA/IB – 4 rejsy dziennie.

Interesującym zjawiskiem jest stopniowy rozwój połączeń LH pomiędzy Dusseldorfem i polskimi portami

regionalnymi /obecnie KTW, WRO – od sezonu lato 2010 również GDN/. Lufthansa wykorzystuje tu zarówno

znaczny potencjał ruchu wysokopłatnego podróżującego z/do Nadrenii Westfalii jak i możliwości oferowania

połączeń tranzytowych via DUS – uzupełniając oferty przez FRA i MUC.

Swiss co roku zwiększa swój udział w rynku koncentrując się na:

»

tanim ruchu tranzytowym na średnim dystansie,

»

ruchu tranzytowym interkontynentalnym /również wysokopłatnym - gdyż w odróżnieniu od rejsów

europejskich SR oferuje na dalekim zasięgu produkt bardzo wysokiej jakości/.

Austrian Airlines

Jego udział w rynku polskim w porównaniu z rokiem 2005 spadł dwukrotnie. Wynikało to zarówno

z pogarszającej się sytuacji finansowej OS, która powodowała ograniczenia w siatce połączeń jak

i z niedotrzymywaniu kroku LH w walce konkurencyjnej o ruch tranzytowy. Warto zauważyć, że analogiczny

dwukrotny spadek udziału w rynku odnotował inny członek Star Alliance – SAS. Jedyny port regionalny,

w którym OS utrzymuje znacząca obecność handlową to Kraków dzięki 3 połączeniom dziennie z/do Wiednia.

Dwa z tych rejsów wykonywane są samolotami LOT-u i objęte umową o wspólnej sprzedaży miejsc /code-

share/.

Raport www.prtl.pl

8

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

Po wejściu Austrian Airlines do grupy Lufthansy – ich „specjalizacja” na rynku polskim powinna polegać na

przewozach:

»

ruchu tranzytowego do Europy Południowej i Południowo-Wschodniej oraz na Bliski Wschód z rejonu

Warszawy oraz Polski Południowej,

»

ruchu tranzytowego interkontynentalnego głównie do Azji – uzupełniając oferty LH i SR,

»

wysokopłatnego ruchu pomiędzy Polska i Austrią.

SN Brussels

Przewoźnik ten od kilku lat utrzymuje swój udział na poziomie zbliżonym do 0,5%.

Jego główna rola to utrzymywanie mocnej pozycji konkurencyjnej na trasie Warszawa – Bruksela w sytuacji,

gdy LH zdominowała przewozy ruchu wysokopłatnego pomiędzy Brukselą i polskimi portami regionalnymi.

Dodatkowo SN oferuje tanie przeloty tranzytowe do Europy Południowo-Zachodniej.

Germanwings

Jest to przewoźnik nisko-kosztowy ale ze względu na jego przynależność do grupy Lutfthansy warto opisać

jego pozycję rynkową w tym właśnie miejscu.

Udział w rynku tego przewoźnika spadł w roku 2009 w porównaniu z 2005 prawie dwukrotnie z ca 2% do

1,2%. Należy to wiązać ze zmiana strategii cenowej Lufthansy, która od roku 2005 zaczęła stopniowo

uelastyczniać swoja politykę cenową adresując swoja ofertę w znacznie większym niż dotychczas stopniu do

potencjalnych klientów przewoźników nisko-kosztowych.

Rola Germanwings to:

»

ograniczanie możliwości ekspansji innych przewoźników nisko-kosztowych na trasach pomiędzy Polską

i Niemcami,

»

oferowanie tanich przelotów tranzytowych przez swoje bazy w Niemczech.

Jak warto zauważyć oferując systemowo przeloty tranzytowe Germanwings wychodzi poza modelowy sposób

działania przewoźnika nisko-kosztowego.

3.

Air France/KLM

Ich łączny udział w rynku wyniósł 2,85% i utrzymał się na poziomie zbliżonym do 2008 natomiast

w porównaniu z 2005 spadł o 1,71 punktów procentowych. Warto zauważyć, że spadek ten był znacznie

większy w przypadku KLM niż AF. Mocna pozycja rynkowa KL w tamtym okresie wiązała się przede

wszystkim z bardzo agresywną i elastyczna polityką cenową przewoźnika holenderskiego na połączeniach

dalekiego zasięgu – głównie atlantyckich.

Oferta grupy AF/KL adresowana jest przede wszystkim do:

»

ruchu tranzytowego via PAR i AMS /głównie daleko-dystansowego/,

»

wysokopłatnego ruchu pomiędzy Polską a Francją i Holandią. KLM w znacznie większym stopniu niż AF

zabiega również o tani ruch zarówno point-to-point jak i tranzytowy.

Jedyna praktyczna możliwość zwiększenia udziału AF/KL w rynku polskim to dotarcie ze swoją ofertą

do ruchu z/do regionów. Jak pokazuje przykład zawieszonego połączenia KTW-PAR nie jest to rzeczą prostą

a kolejne fale zwiększania obecności Lufthansy w regionach możliwość tę ograniczają. Podobna uwaga

dotyczy obecnej pozycji rynkowej BA/IB.

Raport www.prtl.pl

9

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

4.

British Airways/Iberia

Łączny ich udział w rynku nieznacznie przekracza 2%. Dla BA w porównaniu z 2005 nastąpił prawie

dwukrotny spadek. Wiązało się to z ekspansją na rynku polskim zarówno przewoźników nisko-kosztowych jak

i LH /tranzytu interkontynentalne/.

British Airways i Iberia mają bardzo różne strategie rynkowe:

»

BA koncentruje się na ruchu tranzytowym dalekiego zasięgu i wysokopłatnym ruchu pomiędzy UK

i Polską – elastycznie walcząc o uzupełniający ruch wrażliwy cenowo,

»

IB – ruch dalekiego zasięgu do Ameryki Południowej i Środkowej oraz ruch wrażliwy cenowo na trasach

pomiędzy Polską i Hiszpanią.

5.

SAS

W roku 2005 udział SAS był zbliżony do 3%, przekraczał znacznie udział AF i stanowił ca 40% udziału

w rynku Lufthansy. Tak relatywnie mocna pozycję SK zawdzięczał przede wszystkim rozszerzeniu oferty

przewozowej, głównie tranzytowej, w portach regionalnych GDN POZ i WRO. W tamtym okresie SAS starał

się realizować strategię wzmocnienia pozycji CPH jako głównego hub-u dla rejonu bałtyckiego. Z podobnych

powodów, które dotyczyły Austrian Airlines udział rynkowy SK spadł do 1,4%.

Obecnie oferta SAS jest adresowana do:

»

ruchu wysokopłatnego i uzupełniającego ruchu taniego podróżujących pomiędzy Skandynawia a WAW,

GDN oraz w ograniczonym zakresie – POZ /jeden rejs dziennie z CPH/,

»

ruchu tranzytowego interkontynentalnego –głównie do Azji.

6.

CSA i Malev

Pozycja rynkowa obu przewoźników jest podobna.

Adresują swoją ofertę do:

»

ruchu tranzytowego do Europy Płd-Wsch., Europy Południowej oraz na Bliski Wschód - przede

wszystkim wrażliwego cenowo,

»

ruchu point-to-point pomiędzy Polską a Czechami i Węgrami zarówno businessowego /dogodny rozkład /

jak i wrażliwego cenowo /agresywna polityka cenowa/.

Obie linie zawiesiły swoje połączenia daleko-dystansowe – atlantyckie.

Istotnie wyższy udział w rynku CSA wynika głównie z oferowania 2 rejsów dziennie pomiędzy PRG i KRK.

7.

Finnair

Przewoźnik ten jako jedna z niewielu europejskich sieciowych linii lotniczych średniej wielkości walczy

o zachowanie niezależności właścicielsko-handlowej wykorzystując atut posiadania najlepiej położonego

geograficznie portu przesiadkowego z/do Azji.

Wykorzystaniu tych możliwości podporządkowana też była strategia AY na rynku polskim – oferowanie

3 rejsów dziennie do Warszawy, połączenia bezpośrednie HEL - KRK/GDN.

Raport www.prtl.pl

10

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

Trudna sytuacja ekonomiczna i nacisk konkurencji zmusił Finnair do ograniczenia swojej siatki połączeń do

rejsów do Warszawy i w sezonie letnim również do KRK.

Mając znaczną przewagę rozkładową AY dominuje w przewozach ruchu bezpośredniego pomiędzy Polską

i Finlandią – zarówno business-owego jak i taniego.

8.

Aeroflot

Od wielu lat SU utrzymuje swój udział na poziomie około 0,5% adresując swoją ofertę do:

»

ruchu tranzytowego z/do Azji /przede wszystkim taniego/,

»

ruchu bezpośredniego pomiędzy Polską i Rosją /ze względu na układ rozkładowy i sytuacje rynkową –

głównie rosyjskiego/.

9.

Turkish Airlines

Relatywnie niski udział w rynku TH wynika z bardzo ograniczonej oferty rozkładowej pomiędzy WAW i IST –

4 rejsy własne /tygodniowo/ i umowa code share z LOT-em dotycząca 3 rejsów LO.

Uwzględniając bardzo dobrze rozwiniętą i stale rosnącą siatkę połączeń TH do punktów na Bliskim Wschodzie

i w Azji można stwierdzić, że linia ta ma bardzo duży potencjał wzrostowy ale możliwość wykorzystania go

jest bezpośrednio uzależniona od uzyskania zgody władz polskich na dodatkowe rejsy IST WAW.

10.

Alitalia

AZ osiągnęła w roku 2009 udział w rynku podobny do kilku innych przewoźników sieciowych /AY SU MA

IB/ ale zawieszenie połączenia Warszawa Linate i ograniczenie oferty do siedmiu połączeń w tygodniu na

trasie WAW ROM oznacza marginalizację pozycji Alitalii w Polsce. W sytuacji gdy Lufthansa Italy weszła na

połączenie WAW MIL dwa razy dziennie, dużymi samolotami i w rozkładzie biznesowym oznacza, że

ponowny powrót AZ na tę trasę w ciągu najbliższych kilku lat będzie prawie niemożliwy.

Oferta AZ adresowana jest głównie do:

»

nie-biznesowego ruchu z WAW do ROM /rozkład w środku dnia/,

»

taniego ruchu tranzytowego na południe Włoch i w ograniczonym zakresie do destynacji poza-

europejskich.

B.

Przewoźnicy Nisko-kosztowi

Najpierw dwie uwagi ogólne:

I.

Udział przewoźników nisko-kosztowych w rynku w roku 2009 nieznacznie spadł. Było to spowodowane

przede wszystkim zawieszeniem działalności przez polskiego taniego przewoźnika z grupy LOT –

Centralwings oraz znacznym spadkiem popytu w dwóch grupach klientów: ruch zarobkowy z Polski do

niektórych krajów Unii Europejskiej oraz tani ruch „rozrywkowo-turystyczny” z Europy Zachodniej do

Polski. Oba te zjawiska były oczywiście związane z głębokim kryzysem gospodarczym w całej Unii

Europejskiej. Istotne znaczenie ma tu też inne podejście mniejszych przewoźników LCC do rynku polskiego

niż linii tradycyjnych. Można by je nazwać oportunistycznym – jeżeli pogarszają się wyniki finansowe

połączeń to decyzje o ich zawieszeniu lub ograniczeniu oferowania zapadają bardzo szybko. Dla linii

Raport www.prtl.pl

11

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

tradycyjnych, nawet średniej wielkości takich jak OK, MA czy AY, rynek polski jest ważnym źródłem

ruchu tranzytowego zasilającego ich siatkę połączeń i nawet w sytuacji kryzysu walczą o utrzymanie status

quo lub dokonują minimalnych korekt.

W roku 2010 zjawisko zwiększania udziału w rynku przez linie tradycyjne będzie również miało miejsce,

gdyż jak pokazuje analiza oferowania w lecie 2010 /połączenia międzynarodowe/ ich udział w oferowaniu

wzrośnie z 43% do 47%. – patrz oddzielny raport.

II.

W roku 2009 dwóch przewoźników nisko-kosztowych Wizz-Air i Ryanair całkowicie zdominowało rynek

LCC. Ich udział wyniósł 79,4%. Można więc już mówić o duo-polu.

W roku 2010 tendencja ta ulegnie jeszcze wzmocnieniu, gdyż ich udział w łącznym oferowaniu

przewoźników LCC z/do Polski wzrośnie do 84%.

1.

Wizz Air /W6/

Jest to największy przewoźnik LCC w Polsce. Jego udział w rynku stabilnie rośnie od 13,08% w 2005

do 22,8% w roku 2009.

Należy podkreślić, że w odróżnieniu od Ryanair-a rynek polski ma dla Wizz-air-u znaczenie kluczowe. Ich

przewozy z/do Polski w roku 2009 - niecałe 3,5 mln pasażerów - stanowiły prawie 45% całych przewozów.

Oznacza to, że los W6 zależy od wyników i pozycji rynkowej w Polsce.

Jednym z istotnych źródeł powodzenia Wiz-air-u była decyzja o utworzeniu pierwszej bazy w Katowicach.

Wykorzystano w ten sposób olbrzymi potencjał ludnościowo-ekonomiczny regionu. Celowe też było

skoncentrowanie się na ruchu wylotowym z Polski oraz ruchu przylotowym - etnicznym /np. z Niemiec/, gdyż

konkurowanie o przylotowy ruch turystyczny - np. z Wysp Brytyjskich - oznaczałoby walkę z gigantami:

Ryanair-em Easyjetem etc.

W6 ma rozbudowaną ofertę w Warszawie oraz we wszystkich portach regionalnych z wyjątkiem Bydgoszczy i

Rzeszowa /z Łodzi tylko jedno połączenie/.

Oferuje:

»

co najmniej 20 destynacji z: Warszawy, Katowic i Gdańska,

»

10 kierunków z Poznania,

»

8 kierunków z Wrocławia,

»

jedno połączenie z Łodzi.

W roku 2010 planuje uruchomienie nowych połączeń:

»

5 z Katowic,

»

5 z Wrocławia,

»

3 z Poznania,

»

4 z Warszawy,

»

1 z Łodzi.

Porównując siatki połączeń Ryanair-a i W6 można stwierdzić, że Wizz Air ma dominującą pozycję w:

Warszawie /FR nie lata/ Katowicach i w Gdańsku – tu przewaga nad FR jest relatywnie mniejsza. W Poznaniu

oferty obu linii /ilość destynacji/ są podobne.

Raport www.prtl.pl

12

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

Warto zauważyć też, że:

-

obaj przewoźnicy unikają bezpośredniej konkurencji latając na różnych trasach . Uwaga ta nie dotyczy

kierunków o olbrzymim potencjale – np. do LON,

-

siatka W6 jest bardziej zdywersyfikowana /Wyspy Brytyjskie, Niemcy, Skandynawia, Północne

Włochy, Beneluks, Francja, Hiszpania/ podczas gdy FR koncentruje się na mniejszej ilości destynacji.

Można więc stwierdzić, że siatki połączeń W6 i FR w znacznym stopniu uzupełniają się.

Wizz-air w sezonie letnim i zimowym uruchamia połączenia sezonowe na typowych kierunkach turystycznych

/Grenoble, Burgas/ wchodząc w ten sposób aktywnie na rynek przewozów charterowych.

Jeżeli uwzględnimy około 30% wzrost oferowania W6 z/do Polski w roku 2010 to należy stwierdzić, że jego

pozycja na polskim rynku umocni się jeszcze bardziej.

2.

Ryanair /FR/

Dla FR rynek polski ma zdecydowanie mniejsze znaczenie niż dla W6. Przewozy z/do Polski stanowiły w roku

2009 niecałe 5% całego przewiezionego ruchu. Nie oznacza to jednak, że Ryanair lekceważy nasz rynek. Zdają

sobie sprawę z jego dalszego potencjału rozwojowego. Jest bardzo prawdopodobne, że za kilka lat udział rynku

polskiego w łącznych przewozach FR będzie zdecydowanie wyższy.

Oferta Ryanair-a w Polsce:

»

nie jest obecny w Warszawie /uważają Okęcie za zbyt drogie lotnisko/, ale sytuacja powinna ulec zmianie

po otwarciu lotniska w Modlinie/. Jeżeli FR chce nadal wspólnie z W6 dominować polski rynek tanich

przewozów to musi pojawić się w rejonie Warszawy,

»

KRK - 20 kierunków w roku 2009 i bardzo znaczny rozwój w roku 2010 /8 nowych połączeń/,

»

GDN - 11 połączeń w 2009 i 3 nowe w 2010,

»

POZ - 9 połączeń,

»

RZE - 9 połączeń,

»

Bydgoszcz -7 /1 nowy kierunek w 2010/,

»

Łódź - 6 /od lata 2010 –5/,

»

Katowice - 4,

»

Szczecin - 2 /1 nowy rejs od lata 2010/,

Obecnie FR wydaje się być usatysfakcjonowany wspólną z W6 dominacją na rynku tanich przewozów z/do

Polski. Znając plany ekspansji obu przewoźników w roku 2010 możemy stwierdzić, że dominacja te jeszcze się

zwiększy. Czy FR pokusi się w przyszłości o osłabienie pozycji rynkowej W6 i zajęcie pozycji

niekwestionowanego lidera? Bardzo dużo będzie zależało od sytuacji finansowej W6. Gdyby uległa ona

pogorszeniu to FR na pewno przystąpi do ofensywy.

Pierwszym lotniskiem gdzie powinno dojść do ostrzejszej konfrontacji rynkowej Wizz-air-u i Ryanair-u będzie

najprawdopodobniej Modlin.

Tak znaczna dominacja W6 i FR oznacza, że inni przewoźnicy LCC mają bardzo ograniczone możliwości

rynkowe i zmuszeni są do wychodzenia z rynku lub szukania nisz.

Raport www.prtl.pl

13

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

3.

Easyjet /EZY/

Udziały w rynku tej linii spadły z 5,62% do 4,20%. Po wyjściu z Warszawy Easyjet operuje jedynie z/do

Krakowa /7 kierunków – Wyspy Brytyjskie i Dortmund/. Tak znaczna ekspansja FR w Krakowie od lata 2010

może oznaczać ciężkie czasy dla EZY choć będąc drugim co do wielkości tanim przewoźnikiem na Wyspach

Brytyjskich tak łatwo z rynku polskiego nie zrezygnuje. Wybór Krakowa jako wciąż obsługiwanego punktu

w Polsce związany jest najprawdopodobniej z popularnością tego miasta wśród turystów brytyjskich.

4.

Norwegian /DY/

Linia ta podobnie jak EZY musiała ograniczyć swoje ambicje dotyczące rynku polskiego.

Operuje obecnie z:

»

WAW – 6 kierunków /punkty w Skandynawii oraz destynacje wakacyjno-turystyczne: Alicante, Malaga,

Rzym/,

»

KRK – 4 punkty w Skandynawii,

»

SZZ – Oslo.

Atuty DY to:

-

mocna pozycja w Skandynawii – głównie w Norwegii – mającej duży potencjał ruchu turystycznego

do Polski /KRK,

-

ruch zarobkowy i etniczny,

-

inny produkt niż oferowany przez FR i W6 – operowanie często z „lepszych – droższych lotnisk”,

sprzedaż podróży tranzytowych,

-

oferty wakacyjne – rynek charterowy.

5.

Air Lingus /EI/

Air Lingus nie jest typowym przewoźnikiem LCC /ma połączenia dalekiego zasięgu, sprzedaje rejsy

tranzytowe/, ale ze względu na rodzaj oferowanego produktu, sposób sprzedaży i agresywną politykę cenową

bliżej mu znacznie do LCC niż do przewoźników sieciowych.

EI oferuje rejsy:

Warszawa – Dublin i Londyn

Kraków – Dublin

Warszawa/Kraków – Nowy Jork z przesiadka w Dublinie.

Relatywnie mocna pozycja EI na rynku polskim jest związana z efektywnym wykorzystywaniem „niszy

irlandzkiej” i brakiem konkurencji ze strony FR na trasie WAW-DUB. Po otwarciu Modlina sytuacja ta może

ulec zmianie. Umocnieniu EI na rynku polskim pomogło też zawieszenie działalności przez Centralwings,

który miał bardzo szeroka ofertę rejsów do Irlandii.

EI sprzedaje połączenia atlantyckie z tranzytem w Dublinie ale jego udział w tym rynku nie wydaje się być zbyt

wysoki.

Raport www.prtl.pl

14

Przewoźnicy lotniczy na rynku polskim w 2009 r.

2

k

w

i

e

t

n

i

a

2

0

1

0

6.

Air Berlin /AB/

Udział tego przewoźnika jest obecnie bardzo niewielki ale ma on realne możliwości aby go istotnie zwiększyć.

Air Berlin jest linia hybrydową odbiegającą od typowego modelu LCC – oferuje rejsy dalekiego zasięgu, ma

zróżnicowaną flotę, wykonuje operacje charterowe, sprzedaje podróże tranzytowe.

AB oferuje obecnie z KRK do BER i DUS /w lecie również do PMA/ i otwiera w maju połączenie GDN-BER.

Atuty AB pozwalające mu nie obawiać się nadmiernie konkurencji W6 i FR to:

-

możliwość sprzedaży podróży tranzytowych do atrakcyjnych zamorskich destynacji /atrakcyjne ceny na

rejsach dalekiego zasięgu/,

-

wykorzystywanie mniejszych ale bardzo ekonomicznych na fotel samolotów Q400 /bardzo szybki

i nowoczesny turboprop/.

Można stwierdzić, że połączenia AB z KRK i GDN mają charakter testowy. Jeżeli osiągną dobre wyniki

i zasilać będą siatkę połączeń Air Berlin ruchem z Polski /głównie połączeń interkontynentalnych/ to należy

oczekiwać dalszej ekspansji AB na naszym rynku.

7.

Germanwings

Przewoźnik ten został omówiony w ramach grupy Lufthansy.

Krótkie podsumowanie

Przewoźnicy LCC w znacznie większym stopniu odczuli skutki kryzysu niż linie tradycyjne.

W horyzoncie czasowym 2/3 letnim dwa kluczowe elementy sytuacji strategicznej linii lotniczych na rynku

polskim wydają się być wyjaśnione:

»

dominacja grupy Lufthansy w zakresie przewozów ruchu tranzytowego/sieciowego z/do Polski jest

zapewniona. Decyduje o tym zdobyta już i opisana powyżej pozycja rynkowa jak również siła

połączonych hubów: FRA MUC VIE i ZRH. Istotne znaczenie ma tu też czynnik „geograficzny” –

bliskość tych hub-ów. Im bliżej położony hub tym tańsze staje się zbudowanie systemu zasilającego,

»

absolutna dominacja Wizz air-u i Ryanair-a na rynku przewozów tanich. Tylko poważne problemu

finansowego jednego z tych dwóch „dominatorów” mogłyby zmienić radykalnie tę sytuację. Podawane

przez FR informacje o stanie ich finansów /są spółka giełdową/ nie uprawdopodobniają takiego

scenariusza – w odniesieniu do Ryanair-a. Wizz-air nie publikuje danych dotyczących stanu ich finansów.

Inni przewoźnicy LCC muszą poszukiwać dla siebie nisz rynkowych.

Elementem niestabilnym sytuacji jest pozycja rynkowa LOT-u. Trudno wyobrazić sobie, że LOT pozostanie

przewoźnikiem sieciowym średniej wielkości – i to raczej średnio-małym a nie średnio-dużym – konkurując na

rynku ze wszystkimi pozostałymi graczami, poczynając od grupy LH. W jakim kierunku pójdą zaplanowane

lub wymuszone sytuacją – głównie finansową – zmiany zależy przede wszystkim od decyzji właścicielskich

Ministerstwa Skarbu.

Wyszukiwarka

Podobne podstrony:

PRTL pl wyniki europejskich lin Nieznany

PRTL pl wyniki europejskich tan Nieznany

prtl pl wyniki europejskich lin Nieznany (2)

PRTL pl wyniki europejskich lin Nieznany

PL UE kroki w kierunku integrac Nieznany

pieniadz PL 2012 slajdy 1 10 id Nieznany

notatek pl dr Brzezi#U253c#U041 Nieznany (4)

prtl pl ulc-pasazerowie-portow lotniczych

prtl pl ulc pasazerowie portow lotniczych

notatek pl dr Pawe Kryczko,Praw Nieznany

projekt wprowadzenia na rynek n Nieznany

,biosu przew id 32422 Nieznany

5 3 pl warunki techniczne id 39 Nieznany (2)

Lot na nieznaną planetę

notatek pl dr Brzezi#U253c#U041 Nieznany (2)

PL FIXIT procedura serwisowa pr Nieznany

prtl pl oferowanie lato 2010

notatek pl 111 555 id 321325 Nieznany

więcej podobnych podstron