Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 1

Zmienna losowa X ma rozkład wykładniczy o wartości oczekiwanej 1, a zmienna losowa Y

rozkład wykładniczy o wartości oczekiwanej 2. Obie zmienne są niezależne. Oblicz

.

)

3

|

(

=

+ Y

X

Y

E

(A) 1,86

(B) 2,16

(C) 1,50

(D) 2,00

(E) 2,50

1

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 2

Niech

będą niezależnymi zmiennymi losowymi o rozkładzie jednostajnym

na przedziale (0,2). Niech zmienna losowa N oznacza numer pierwszej ze zmiennych

losowych

o wartości większej niż

, zatem

K

K

,

,

,

,

1

0

n

X

X

X

K

K

,

,

,

,

2

1

n

X

X

X

0

X

{

}

{

}

0

,

2

,

1

:

inf

X

X

n

n

N

n

>

∧

∈

=

K

.

Wtedy

jest równa

N

EX

(A) 1

(B)

2

1

(C)

2

3

(D)

3

2

(E)

4

5

2

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 3

Niech

będą niezależnymi zmiennymi losowymi z rozkładu normalnego

n

X

X

X

,

,

,

2

1

K

)

1

,

(

θ

+

m

N

, a

będą niezależnymi zmiennymi losowymi z rozkładu normalnego

n

Y

Y

Y

,

,

,

2

1

K

)

1

,

(

θ

−

m

N

. Wszystkie zmienne są niezależne. Parametry m i

θ są nieznane. Weryfikujemy

hipotezę

0

:

0

=

θ

H

przy alternatywie

5

,

0

:

1

=

θ

H

za pomocą testu opartego na ilorazie

wiarogodności na poziomie istotności 0,05. Moc tego testu przy

18

=

n

jest równa

(A)

0,899

(B) 0,950

(C) 0,913

(D) 0,995

(E) 0,500

3

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 4

Zmienna losowa N ma rozkład Poissona z parametrem

0

>

λ

. Rozważamy losową liczbę

zmiennych losowych

, przy czym zmienne losowe

są niezależne

wzajemnie i niezależne od zmiennej losowej N. Każda ze zmiennych losowych

ma

rozkład Pareto o gęstości

N

X

X

X

,

,

,

2

1

K

N

X

X

X

,

,

,

2

1

K

i

X

⎪⎩

⎪

⎨

⎧

≤

>

=

+

1

0

1

)

(

1

x

gdy

x

gdy

x

x

p

θ

θ

θ

,

gdzie

0

>

θ

jest nieznanym parametrem. Obserwujemy tylko te spośród zmiennych

, które są większe od znanej liczby w>1. Nie wiemy ile jest pozostałych

zmiennych ani jakie są ich wartości. Niech

będą zaobserwowanymi

wartościami. Na podstawie tych danych wyznaczyć estymatory największej wiarogodności

parametrów

N

X

X

X

,

,

,

2

1

K

k

y

y

y

,

,

,

2

1

K

θ

i

λ

.

(A)

w

k

y

k

k

i

i

ln

2

ln

ˆ

1

−

=

∑

=

θ

i

)

1

(

ˆ

ˆ

−

=

θ

λ

w

k

(B)

w

k

y

k

k

i

i

ln

2

ln

ˆ

1

−

=

∑

=

θ

i

θ

λ

ˆ

ˆ kw

=

(C)

∑

=

=

k

i

i

y

k

1

ln

ˆ

θ

i

θ

λ

ˆ

ˆ kw

=

(D)

w

y

k

k

i

i

ln

ln

ˆ

1

−

=

∑

=

θ

i

)

1

(

ˆ

ˆ

−

=

θ

λ

w

k

(E)

w

k

y

k

k

i

i

ln

ln

ˆ

1

−

=

∑

=

θ

i

θ

λ

ˆ

ˆ kw

=

4

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 5

Łańcuch Markowa ma trzy stany:

, i macierz przejścia

3

2

1

,

,

E

E

E

⎥

⎥

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎢

⎢

⎣

⎡

0

2

1

2

1

2

1

2

1

0

4

3

0

4

1

.

Niech

oznacza stan, w którym znajduje się łańcuch po dokonaniu n kroków,

.

Funkcję f na zbiorze stanów określamy wzorem:

n

X

K

,

1

,

0

=

n

i

E

f

i

=

)

(

dla

.

3

,

2

,

1

=

i

Niech

Granica c jest równa

)].

(

),

(

[

lim

1

+

∞

→

=

n

n

n

X

f

X

f

Cov

c

(A)

64

17

−

(B) 0

(C)

64

15

−

(D)

64

21

−

(E)

64

19

−

5

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 6

Rozważmy zmienne losowe N, X, Y. Wiadomo, że rozkład warunkowy zmiennej losowej N,

gdy

i

jest rozkładem Poissona o wartości oczekiwanej x. Rozkład warunkowy

zmiennej losowej X, gdy

jest rozkładem , a rozkład zmiennej Y jest

rozkładem gdzie rozkład

x

X

=

y

Y

=

y

Y

=

)

,

2

( y

Gamma

),

3

,

4

(

Gamma

)

,

(

β

α

Gamma

ma gęstość

⎪⎩

⎪

⎨

⎧

≤

>

Γ

=

−

−

.

0

0

0

)

(

)

(

1

,

x

gdy

x

gdy

e

x

x

p

x

β

α

α

β

α

α

β

Wtedy wariancja VarN jest równa

(A) 2

(B) 7

(C) 3

(D)

6

(E) 5

6

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 7

Niech

będą niezależnymi zmiennymi losowymi o tym samym rozkładzie

normalnym Parametr m jest nieznany i jest realizacją zmiennej losowej o rozkładzie

normalnym Wyznaczamy estymator bayesowski parametru m przy funkcji straty

LINEX danej wzorem

13

2

1

,

,

,

X

X

X

K

).

1

,

(m

N

).

3

,

1

(

N

1

)

(

)

,

(

−

−

−

=

−

a

m

e

a

m

L

a

m

,

gdzie a oznacza wartość estymatora.

Załóżmy, że w wyniku doświadczenia uzyskano próbkę losową taką, że

∑

=

=

13

1

.

15

i

i

X

Wtedy estymator bayesowski przyjmuje wartość

(A)

20

27

(B)

32

37

(C)

16

18

(D)

20

23

(E)

16

19

7

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 8

W pewnej populacji prawdopodobieństwo tego, że osobnik przeżyje pierwszy rok jest równe

. Jeżeli osobnik przeżył pierwszy rok, to prawdopodobieństwo warunkowe tego, że

przeżyje następny rok jest równe

)

1

(

2

θ

−

θ

θ

+

1

2

.

W próbce losowej liczącej n osobników z tej populacji zanotowano:

•

przypadków, kiedy osobnik nie przeżył pierwszego roku,

0

n

•

przypadków, kiedy osobnik przeżył pierwszy rok, ale nie przeżył drugiego roku,

1

n

•

przypadków, kiedy osobnik przeżył dwa lata.

2

n

Błąd średniokwadratowy estymatora największej wiarogodności parametru

θ

wyraża się

wzorem:

(A)

n

2

)

1

(

2

2

θ

θ

−

(B)

n

2

)

2

1

)(

1

(

2

θ

θ

θ

+

−

(C)

n

2

)

1

(

θ

θ

−

(D)

n

)

1

(

2

2

θ

θ

−

(E)

n

)

1

(

θ

θ

−

8

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 9

Mamy próbę prostą z rozkładu normalnego dwuwymiarowego

o nieznanych parametrach:

))

,

(

,

),

,

(

),

,

((

10

10

2

2

1

1

Y

X

Y

X

Y

X

K

μ

=

=

i

i

EY

EX

,

,

.

2

σ

=

=

i

i

VarY

VarX

ρ

σ

2

)

,

(

=

i

i

Y

X

Cov

Niech

i

i

i

Y

X

Z

+

=

,

,

i

i

i

Y

X

R

−

=

∑

=

−

−

=

10

1

2

2

)

(

1

1

i

i

Z

Z

Z

n

S

,

∑

=

−

−

=

10

1

2

2

)

(

1

1

i

i

R

R

R

n

S

,

gdzie Z oraz R to odpowiednie średnie z próbki. Do testowania hipotezy

3

1

:

0

=

ρ

H

przeciwko alternatywie

3

1

:

1

≠

ρ

H

możemy użyć testu o obszarze krytycznym postaci:

1

2

2

k

S

S

R

Z

< lub

2

2

2

k

S

S

R

Z

> ,

przy czym liczby

i dobrane są tak, aby przy założeniu, że

jest prawdziwa

1

k

2

k

0

H

05

,

0

2

2

2

1

2

2

=

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

>

=

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

<

k

S

S

P

k

S

S

P

R

z

R

Z

.

Liczby i są równe:

1

k

2

k

(A)

i

157

,

0

1

=

k

589

,

1

2

=

k

(B)

i

440

,

0

1

=

k

451

,

4

2

=

k

(C)

i

225

,

0

1

=

k

271

,

2

2

=

k

(D)

i

629

,

0

1

=

k

358

,

6

2

=

k

(E)

i

672

,

0

1

=

k

956

,

5

2

=

k

9

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

Zadanie 10

Z urny, w której jest 6 kul czarnych i 4 białe losujemy kolejno bez zwracania po jednej kuli

tak długo, aż wylosujemy kulę czarną. Wartość oczekiwana liczby wylosowanych kul białych

jest równa

(A) 1

(B)

7

4

(C)

7

11

(D)

6

4

(E)

6

10

10

Prawdopodobieństwo i statystyka

31.05.2010 r

.

___________________________________________________________________________

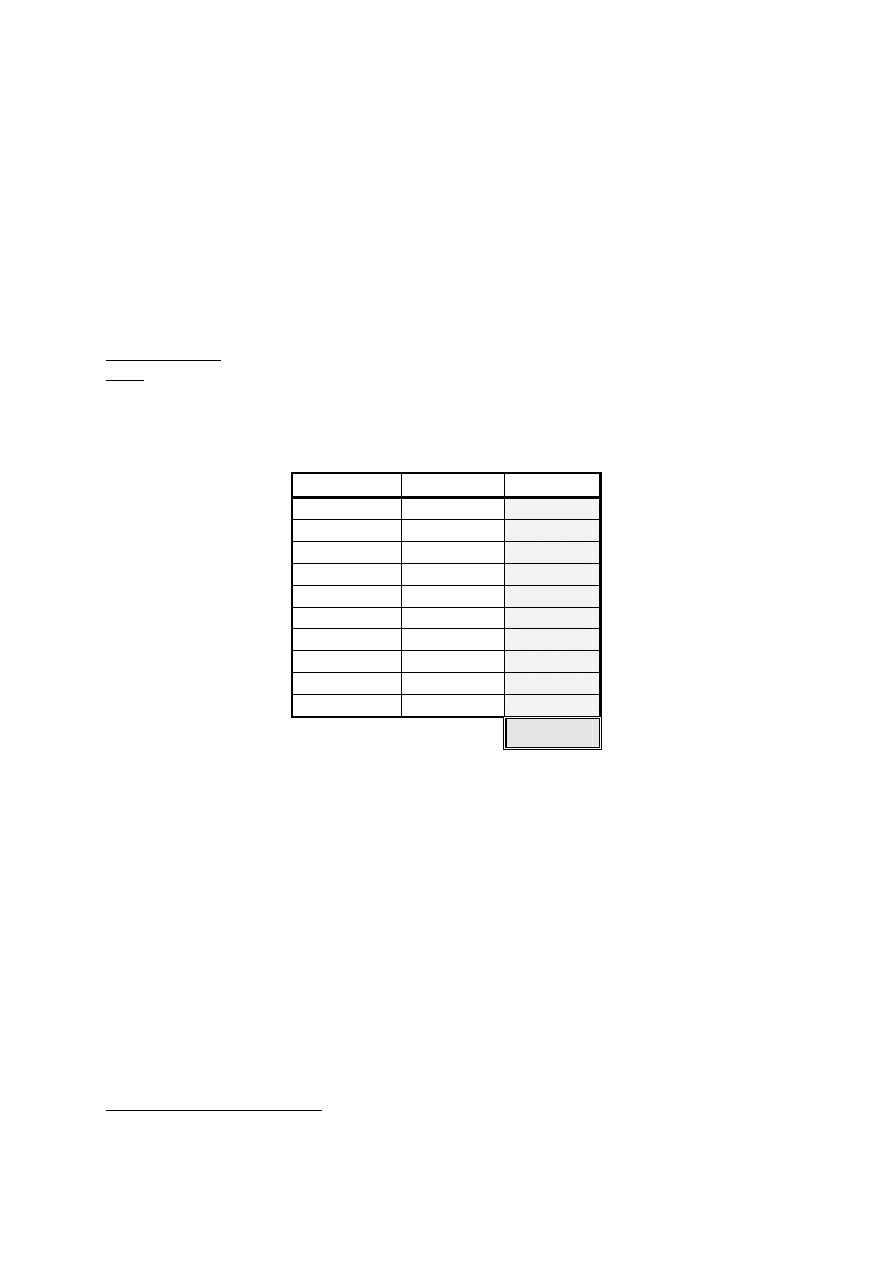

Egzamin dla Aktuariuszy z 31 maja 2010 r.

Prawdopodobieństwo i Statystyka

Arkusz odpowiedzi

T

Imię i nazwisko : .........................K L U C Z O D P O W I E D Z I....................................

Pesel ...........................................

Zadanie nr

Odpowiedź Punktacja

1 A

2 C

3 C

4 E

5 D

6 B

7 E

8 C

9 D

10 B

*

Oceniane są wyłącznie odpowiedzi umieszczone w Arkuszu odpowiedzi.

♦

Wypełnia Komisja Egzaminacyjna.

11

Document Outline

Wyszukiwarka

Podobne podstrony:

pis tcm75 26218 id 358963 Nieznany

pis tcm75 25283 id 358962 Nieznany

pis tcm75 17250 id 358960 Nieznany

mf tcm75 23246 id 297497 Nieznany

mf tcm75 22848 id 297496 Nieznany

mf tcm75 25280 id 297499 Nieznany

mum tcm75 27068 id 310463 Nieznany

mf tcm75 24776 id 297498 Nieznany

mf tcm75 26219 id 297500 Nieznany

mf tcm75 27066 id 297501 Nieznany

mf tcm75 23246 id 297497 Nieznany

pis id 358954 Nieznany

PIS 2 id 358956 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

więcej podobnych podstron